| Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

КУРСОВАЯ РАБОТА

по учебной дисциплине «Экономический анализ»

по теме: Анализ формирования и использования прибыли предприятия

(на материалах ОАО «Новосибирскэнерго» г. Новосибирска)

Факультет: Бизнеса

Специальность: Финансы и кредит

Группа:707

Выполнили: Болдырева Л. А.

Проверил: Кириллов В. Л.

Новосибирск, 2009

ОГЛАВЛЕНИЕ

ВЕДЕНИЕ………………………………………………………………………… 2

1. ПРИБЫЛЬ КАК КОНЕЧНЫЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ…………………………………………………………………. 2

1.1 Понятие и виды прибыли…………………………………………….. 2

1.2 Методика анализа использования чистой прибыли………………. 2

2. АНАЛИЗ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ ОАО «НОВОСИБИРСКЭНЕРГО»…………………………………………………... 2

2.1 Экономическая характеристика ОАО «Новосибирскэнерго»……. 2

2.2 Анализ динамики показателей прибыли…………………………... 2

2.3 Факторный анализ формирования чистой прибыли предприятия.. 2

2.4 Анализ использования прибыли ОАО «Новосибирскэнерго»…… 2

2.5 Пути увеличения прибыли на предприятии ОАО «Новосибирскэнерго»……………………………………………………….. 2

ЗАКЛЮЧЕНИЕ…………………………………………………………………. 2

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ……………………………….. 2

ПРИЛОЖЕНИЕ………………………………………………………………… 2

ВЕДЕНИЕ

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. В условиях рыночной экономики основа экономического развития – прибыль, важнейший показатель эффективности работы предприятия, источники его жизнедеятельности. Однако, нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

Реклама

Формирование механизма жесткой конкуренции, непостоянность рыночной ситуации, ставили перед предприятием необходимость эффективного использования имеющихся в его распоряжении внутренних ресурсов, с одной стороны, а с другой, своевременно реагировать на изменяющиеся внешние условия, к которым относятся: финансово-кредитная система, налоговая политика государства, механизм ценообразования, коньюктура рынка, взаимоотношения с поставщиками и потребителями. Вследствие перечисленных причин меняются и направления аналитической деятельности.

Чтобы обеспечить высокую экономическую эффективность производства, нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

Так как, именно государство определяет успешное функционирование предприятия, то проблемы прибыли и рентабельности в настоящее время очень актуальны.

Целью курсовой работы является изучение теоретических основ, анализ формирования и использования прибыли организации на материалах ОАО «Новосибирскэнерго» как базы для принятия управленческих решений по ее улучшению.

Для достижения намеченной цели поставлены следующие задачи:

- раскрыть теоретические основы прибыли организаций;

- обосновать использование современных методов анализа формирования и использования прибыли;

- провести анализ формирования и использования прибыли и факторов, влияющих на нее, по ОАО «Новосибирскэнерго»;

- дать рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

Работа выполнена на материалах ОАО «Новосибирскэнерго». ОАО «Новосибирскэнерго» — крупнейшее предприятие Сибири, занимающееся производством электрической и тепловой энергии.

В данной работе проведено теоретическое обобщение, выполнен анализ формирования и использования прибыли ОАО "Новосибирскэнерго» за 2007-2008 гг. Курсовая работа состоит из трех глав.

В первой главе рассмотрены различные аспекты устойчивости предприятия на основе информационной базы предприятия – бухгалтерской отчетности ОАО "Новосибирскэнерго".

Реклама

Во второй главе проведен анализ формирования и использования прибыли предприятия за 2007-2008 гг. на материалах ОАО "Новосибирскэнерго" с учетом равновесия между активами предприятия и источниками их формирования, запаса финансовой прочности, ликвидности и платежеспособности.

В третьей главе предложены пути совершенствование управления прибылью ОАО «Новосибирскэнерго» в условиях рыночной экономики.

Методической основой работы явились Законодательные и нормативные документы РФ, труды отечественных и зарубежных экономистов в области теории и практики управления эффективностью производства и прибыли.

1. ПРИБЫЛЬ КАК КОНЕЧНЫЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие и виды прибыли

Прибыль занимает одно из центральных мест в общей системе стоимостных показателей и рычагов управления экономикой. Она является мерилом оценки деятельности предприятия, источником его развития, самофинансирования, материального поощрения труда работников, выступает источником вознаграждения владельцам акций, паев в уставном капитале предприятия, пополнения государственного и местного бюджетов. Итак, прибыль – это основной многозначный оценочный показатель результатов работы предприятия в условиях становления и развития рыночного механизма хозяйствования.

Прибыль представляет собой реальную часть чистого дохода, созданного прибавочным трудом. Только после продажи продукт (работ, услуг) чистый доход принимает форму прибыли. Количество прибыли определяется как разность между выручкой от хозяйственной деятельности предприятия (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и суммой всех затрат на эту деятельность.

Получение прибыли является основной целью деятельности любого хозяйственного субъекта. С одной стороны, прибыль является показателем эффективности деятельности предприятия, т.к. она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, т.к. прибыль – основной источник производственного и социального развития предприятия. С другой стороны, она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте сумм прибыли заинтересованы как предприятие, так и государство.

Рассматривая сущность прибыли, следует отметить такие ее характеристики[1]

:

1. Прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности. Эта наиболее простая форма выражения прибыли является вместе с тем недостаточной для ее полной характеристики, так как в ряде случаев активная деятельность в какой-либо сфере может и не быть связанной с получением прибыли.

2. Прибыль является формой дохода предпринима

теля, вложившего свой капитал с целью достижения определенного коммерческого успеха.

3. В процессе ведения бизнеса предприниматель вследствие своих неудачных действий или объективных причин внешнего характера может не только лишиться ожидаемой прибыли, но и полностью или частично потеряет вложенный капитал. Поэтому прибыль является в определенной

мере и платой за риск осуществления предпринимательской

деятельности.

4. В количественном выражении прибыль является остаточным показателем, представляющим собой разность

между совокупным доходом и совокупными затратами

в процессе осуществления предпринимательской деятельности.

5. Является стоимостным показателем, выраженным в денежной форме. С учетом рассмотренных основных характеристик прибыли ее понятие в наиболее обобщенном виде может

быть сформулировано следующим образом: «Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности». Систематизация прибыли, проведенная лишь по наиболее важным классификационным признакам, приведена в таблице 1.1.

Таблица 1.1 - Систематизация видов прибыли пре

дприятия по основным классификационным признакам

| Признаки классификации

прибыли предприятия

|

Виды прибыли по соответствующим

признакам классификации

|

| 1.Источники формирования прибыли, используемые в ее учете

|

а) Прибыль от реализации продукции

|

| б) Прибыль от реализации имущества

|

| в) Прибыль от внереализационных операций

|

| 2. Источники формирования прибыли по основным видам деятельности предприятия

|

а) Прибыль от операционной деятельности

|

| б) Прибыль от инвестиционной деятельности

|

| в) Прибыль от финансовой деятельности

|

| 3. Состав элементов, формирующих прибыль

|

а) Маржинальная прибыль

|

| б) Балансовая или валовая прибыль

|

| в) Чистая прибыль

|

| 4. Характер налогообложения прибыли

|

а) Налогооблагаемая

прибыль

|

| б) Прибыль, не подлежащая налогообложению

|

| 5. Характер инфляционной «очистки» прибыли

|

а) Прибыль номинальная

|

| б) Прибыль реальная

|

| 6. Рассматриваемый период формирования прибыли

|

а) Прибыль предшествующего периода

|

| б) Прибыль отчетного периода

|

| в) Прибыль планового периода

|

| 7. Регулярность формирования прибыли

|

а) Регулярно формируемая прибыль

|

| б) Чрезвычайная прибыль

|

| 8. Характер использования прибыли

|

а) Капитализированная прибыль

|

| б) Потребленная (распределенная) прибыль

|

| 9. Значение итогового результата хозяйствования

|

а) Положительная прибыль

|

| б) Отрицательная прибыль (убы

ток)

|

В обоих случаях под прибылью понимается результат хозяйствования по основной производственно-сбытовой деятельности предприятия. Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта. В анализе используются следующие показатели прибыли:

- балансовая прибыль;

- прибыль от реализации продукции (работ, услуг);

- прибыль от прочей реализации;

- внереализационные результаты (доходы и расходы от внереализационных операций);

- налогооблагаемая прибыль;

- чистая прибыль.

Балансовая прибыль

представляет собой часть балансовой прибыли, которая служит базой для расчета налога, подлежащего внесению в бюджет. В процессе анализа определяется состав балансовой прибыли, ее структура, динамика и выполнение плана за анализируемы период. При изучении динамики и выполнения плана балансовой прибыли применяют метод сравнения: сравнение показателей отчетного периода с предшествующим в первом случае и сравнение фактических показателей отчетного периода с плановыми. На изменение балансовой прибыли оказывают влияние многие факторы. Количественно можно измерить факторы первого, второго и третьего порядков.

К факторам первого порядка относятся изменения:

· прибыли от реализации продукции (товаров, работ, услуг);

· прибыли от прочей реализации;

· внереализационных финансовых результатов.

В свою очередь прибыль от реализации продукции (товаров, работ, услуг) зависит от следующих факторов:

· объема реализованной продукции;

· структуры реализованной продукции;

· полной себестоимости реализованной продукции;

· цен на реализованную продукцию.

Эти факторы относятся к факторам второго порядка балансовой прибыли. Более детально и наглядно факторы трех уровней представлены на рисунке 1[2]

.

Рисунок 1. Структурно-логическая схема факторной системы балансовой прибыли Рисунок 1. Структурно-логическая схема факторной системы балансовой прибыли

При расчете влияния факторов первого порядка на балансовую прибыль используется аддитивная факторную модель:

, где (1) , где (1)

ПБ - балансовая прибыль;

ПР - прибыль от реализации товаров;

ПП - прибыль от прочей реализации;

ВР - внереализационные результаты.

Количественное изменение каждого фактора равно влиянию этого фактора на изменение балансовой прибыли.

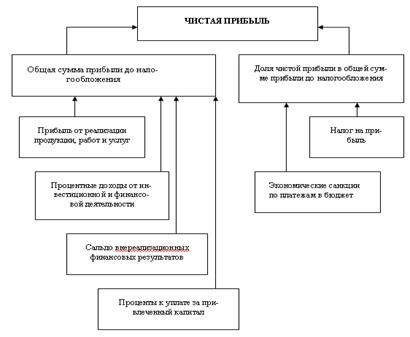

Чистая прибыль – сумма прибыли, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений. Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между суммой прибыли до налогообложения и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли. Величина суммы чистой прибыли зависит от факторов изменения прибыли до налогообложения и факторов, определяющих удельный вес чистой прибыли в общей ее сумме, а именно доли налогов, экономических санкций и др. (рисунок 2).

Рисунок 2. Зависимость величины суммы прибыли от различных факторов

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Руководство предприятия стремится направить большую сумму прибыли на расширение производства, работники заинтересованы в повышении их доли в использовании прибыли, а государство стремится получить как можно больше прибыли в бюджет. В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, отчислений в фонды предприятия. Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам результатов, финансовая отчетность ф.2 «Отчет о прибылях и убытках», а также соответствующие таблицы плана предприятия.

1.2 Методика анализа

использования чистой прибыли

В процессе анализа необходимо изучить данные об использовании чистой прибыли в динамике и выяснить факторы, определяющие распределение прибыли. Дальнейший анализ должен показать, насколько и за счет каких факторов изменилась величина основных направлений использования прибыли. Основными факторами, определяющими размер капитализированной и потребляемой прибыли, могут быть[3]

:

· изменение суммы чистой прибыли (ЧП);

· изменение доли соответствующего направления использования чистой прибыли (Дотч):

(2) (2)

Способом абсолютных разниц можно рассчитать, как изменялась сумма отчислений в соответствующий фонд за счет:

а) доли отчислений от чистой прибыли

(3) (3)

б) суммы чистой прибыли

(4) (4)

Зная факторы изменения чистой прибыли, можно определить их влияние на размер потребленной и капитализированной прибыли. Для этого прирост чистой прибыли за счет каждого фактора нужно умножить на фактическую долю соответствующего направления использования прибыли:

(5) (5)

Полученные результаты покажут вклад каждого фактора в формирование суммы капитализированной и потребленной прибыли.

Капитализация чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников, на выпуск новых акций. Сохраняется также прежняя система контроля за деятельностью организации, поскольку число собственников не увеличивается. Размеры капитализации чистой прибыли позволяют оценить не только темпы роста собственного капитала организации, но и через раскрытие факторной структуры этого роста оценить запас финансовой прочности таких важных показателей, как рентабельность продаж, оборачиваемость всех активов.

В основе такого анализа лежат факторные модели рентабельности, которые раскрывают, важнейшие причинно-следственные связи показателей финансового состояния предприятия и финансовых результатов. Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий.

Основные показатели рентабельности можно объединить в следующие группы:

1) показатели рентабельности капитала (активов)

2) показатели рентабельности продукции

3) показатели, рассчитанные на основные потоки наличных денежных средств.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций.

Первая группа

показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал.

Данные показатели специфичны тем, что отвечают интересам всех участников бизнеса предприятия. Например, администрацию предприятия интересует отдача (доходность всех активов (всего капитала)); собственников и учредителей – доходность акций и т.д.

Вторая группа

показателей формируется на основе расчета уровней рентабельности по показателям прибыли, отражаемым отчетности предприятия.

Данные показатели характеризуют прибыльность продукции базисного (К0

) и отчетного (К1

) периодов. Например, рентабельность продукции по прибыли от реализации

Третья группа

показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств.

Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего место денежного потока. С помощью перечисленных выше показателей рентабельности можно проанализировать эффективность использования активов предприятия.

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

Рентабельность активов тем выше, чем выше прибыльность продукции, чем выше отдача внеоборотных активов и скорость оборота оборотных активов, чем ниже общие затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средства труда, материалов, труда).

Таблица 1.2-Исходные данные для анализа рентабельности

| Показатели

|

Услов.

обозначения

|

Базисный

год

|

Отчетный

год

|

Откло-нения

|

| Исходные данные

|

| 1. Выручка от реализации, тыс. руб.

|

N

|

| 2.Трудовые ресурсы

|

| а) производственный персонал, чел.

|

Т

|

| б) оплата труда с начислениями, тыс.руб.

|

U

|

| 3. Материальные затраты, тыс.руб.

|

М

|

| 4. Внеоборотные активы

|

| а) величина внеоборотных активов, тыс. руб.

|

F

|

| б) амортизация, тыс. руб.

|

А

|

| 5. Оборотные средства, тыс. руб.

|

Е

|

| Расчетные показатели

|

| Себестоимость продукции, тыс. руб.

|

S=

U+M+A

|

| Прибыль от реализации, тыс. руб.

|

P=N-S

|

| Рентабельность капитала (предприятия)

|

R=P

(F+E)

|

| Расчеты для трехфакторной модели

|

| Фактор 1. Прибыльность продукции

|

P/N

|

| Фактор 2. Фондоемкость (капиталоемкость) продукции

|

F/N

|

| Фактор 3. Оборачиваемость оборотных активов

|

Е/N

|

Фактор 1.

– Прибыльность продукции. Показывает, сколько прибыли приходится на1 рубль реализованной продукции.

Рост рентабельности продукции, является следствием роста цен при постоянных затратах на производство реализованной продукции, или снижение затрат на производство при постоянных ценах. В отчетном году спрос на продукцию предприятия не снизился.

Фактор 2

. – Фондоемкость продукции. Снижение фондоемкости, свидетельствует о повышении эффективности использования основных фондов и ведет к экономии капитальных вложений, ведет к относительному сокращению потребности предприятия в средствах труда. Сумма этой экономии (дополнительного вложения) выводится умножением величины снижения (увеличения) фондоемкости продукции на сумму выручки за анализируемый период. Рост фондоотдачи является важнейшим фактором улучшения финансовых результатов деятельности предприятия.

Фактор 3

. – Оборачиваемость оборотных активов. Показывает сколько совершается оборотов за отчетный период. Ускорение оборачиваемости оборотных средств (активов) уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств либо для непроизводственных или долгосрочных производственных нужд предприятия, либо для дополнительного выпуска продукции. В результате ускорения оборота требуется меньше запасов сырья, материалов, топлива, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы.

Сначала находятся значение рентабельности для базисного и отчетного годов:

R=

Таким образом, узнаем прирост рентабельности за отчетный период:

ΔR=R1

– R0

Рассмотрим, какое влияние на это изменение оказали различные факторы.

1. Рассмотрим влияние изменения фактора прибыльности продукции

.

Рассчитаем условную рентабельность по прибыльности продукции при условии, что изменилась только рентабельность продукции, а значения всех факторов остались на уровне базисных:

Rλp

=

Выделяем влияние фактора прибыльности продукции:

Δ Rλp

= Rλp

– R0

2. Рассмотрим влияния изменения фондоемкости.

Рассчитаем условную рентабельность по фондоемкости при условии, что изменились два фактора – рентабельность продукции и фондоемкость, а значение оставшегося третьего фактора сохранилось на уровне базиса:

RλF

=

Δ RλF

= RλF

- Rλp

3. Рассмотрим влияние оборачиваемости оборотных активов

.

Рассчитаем рентабельность для отчетного периода. ЕЕ можно рассматривать как условную рентабельность при условии, что изменились значения всех трех факторов: рентабельность продукции, фондоемкости и оборачиваемости оборотных активов.

Δ RλE

= R1

- RλF

2. АНАЛИЗ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ ОАО «НОВОСИБИРСКЭНЕРГО»

2.1 Экономическая характеристика ОАО «Новосибирскэнерго»

Исследования проведено на материалах ОАО «Новосибирскэнерго». Основным видом деятельности общества является производство электрической и тепловой энергии. Энергокомпания была создана в апреле 1931 г., в 1993 преобразована в открытое акционерное общество. В состав генерирующих мощностей энергосистемы входят пять тепловых электрических станций: ТЭЦ-2, ТЭЦ-3, ТЭЦ-4, ТЭЦ-5 в Новосибирске и Барабинская ТЭЦ. В структуре энергокомпании 2 филиала: «Генерация» и «Локальные котельные». Кроме того, создан ряд дочерних компаний, профилированных по видам деятельности. Общая численность персонала группы компаний ОАО «Новосибирскэнерго» — 9 343 человека.

По состоянию на 31.12.2008г уставный капитал Общества составляет 160 648 070 руб. Он разделен на 13 519 075 обыкновенных акций номинальной стоимостью 10 рублей каждая и 2 545 732 привилегированных акций типа А номинальной стоимостью 10 рублей каждая.

Высшим органом управления компанией является ее Общее собрание акционеров.

Для того, чтобы наиболее полно отразить финансовое состояние ОАО «Новосибирскэнерго», рассмотрим показатели структуры активов и капитала предприятия за 2 года. Валюта баланса ОАО «Новосибирскэнерго» со временем изменилась. В 2008г., по сравнению с 2007 г., валюта баланса возросла, причем по активам значительно (таблица 2.1).

В активах баланса значительное изменение за 2007 – 2008 гг. в сторону роста претерпела краткосрочная дебиторская задолженность, что говорит о

Таблица 2.1-Агрегированный баланс ОАО «Новосибирскэнерго» за 2007 – 2008 гг.

|

|

2007 г.

|

2008 г.

|

Изменения

|

| Сумма,

тыс. руб.

|

Сумма,

тыс. руб.

|

Сумма,

тыс. руб.

|

|

|

14 108 778

|

15 886 844

|

1 778 066

|

| Оборотные активы, запасы

|

1 131 530

|

1 114 280

|

-17 250

|

|

|

44 039

|

24 835

|

-19 204

|

| Долгосрочная дебиторская задолженность

|

32 580

|

-

|

-32 580

|

| Краткосрочная дебиторская задолженность

|

1 937 612

|

4 056 925

|

2 119 313

|

| в т. ч. денежные средства

|

12 507

|

18 416

|

5 909

|

|

|

1 871 761

|

3 342 333

|

1 470 572

|

|

|

10 109 360

|

24 400 381

|

14 291 021

|

| Капитал и резервы

|

13 568 351

|

13 709 360

|

141 009

|

| Долгосрочные обязательства

|

2 334 459

|

4 143 427

|

1 808 968

|

| Краткосрочные обязательства

|

3 179 452

|

6 547 595

|

3 368 143

|

|

|

2 250 017

|

4 408 202

|

2 158 185

|

|

|

898 942

|

2 090 345

|

1 191403

|

|

|

19 082 261

|

24 400 381

|

5 318 120

|

о необходимости освоения более эффективной системы управления расчетами с покупателями.

В то же время увеличилась сумма внеоборотных активов, но сократились запасы.

Среди пассивов особое изменение претерпел заемный капитал, в основном, за счет увеличения кредиторской задолженности и займов. Также увеличился собственный капитал, приобретя положительный результат.

Рентабельность – это относительный показатель, определяющий уровень доходности предприятия. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной); они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Рентабельность деятельности ОАО «Новосибирскэнерго» характеризуется системой показателей, среди них:

1. Рентабельность продаж;

2. Рентабельность активов;

3. Рентабельность собственного капитала.

Рентабельность продаж рассчитывается отношением прибыли от продаж, или чистой прибыли, или чистого денежного потока на сумму полученной выручки или товарооборота, т.е. сколько прибыли имеет предприятие с рубля продаж.

Рентабельность активов определяется как отношение годовой суммы балансовой прибыли к среднегодовой стоимости активов.

Рентабельность собственного капитала определяется как отношение годовой суммы балансовой прибыли к среднегодовой стоимости собственного капитала.

В России рентабельность продаж предприятий торговли считается низкорентабельной, если коэффициент находится от 1 до 5%, среднерентабельным при коэффициенте от 5 до 20% и высокорентабельным при коэффициенте от 20 до 30%.

Таблица 2.2-Рентабельность деятельности ОАО «Новосибирскэнерго» за 2006-2008 гг., %

Рассмотрев показатели рентабельности, стало ясно, что рентабельность продаж является среднерентабельным показателем с 2008 г. Рентабельность совокупных активов Общества, характеризующая эффективность вложения средств в производство, по итогам 2008 года составила 0,61% (1,32% в 2007г.). Рентабельность собственного капитала, характеризующая эффективность использования капитала, инвестируемого собственниками, по состоянию на 31.12.2008 года составила 1,08% (1,85% в 2007г.). Таким образом, динамика показателей прибыльности свидетельствуют о снижении эффективности финансово-хозяйственной деятельности Компании за 2008 год за счет убытков от прочей деятельности.

2.2 Анализ динамики показателей прибыли

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица (табл. 2.3), в которой используются данные бухгалтерской отчетности организации из формы N° 2.

По итогам деятельности за 2008 год реализовано продукции (работ, услуг) в объеме 14 382 192 тыс.руб., что на 2 934 014 тыс.руб., или на 25,6% превышает аналогичный показатель 2007 года.

По итогам 2008 года прибыль от продаж составила 1 106 250 тыс. руб., увеличившись по отношению к аналогичному показателю прошлого года на 719 900 тыс.руб. (практически в три раза). Увеличение прибыли от продаж главным образом обусловлено более высокими темпами роста выручки от реализации продукции над темпами прироста ее себестоимости, о чем свидетельствует снижение затрат на 1 рубль реализованной продукции с 96,6 копеек за 2007 год до 92,3 копеек в 2008 году.

В целом, из-за значительного роста прибыли от продаж в отчетном периоде наблюдается увеличение показателя рентабельности продаж – ключевого показателя, характеризующего эффективность производственной деятельности: с 3,4% в 2007 году до 7,7% в 2008 году.

Таблица 2.3-Динамика показателей финансовых результатов деятельности ОАО «Новосибирскэнерго» за 2007-2008 гг.

| Показатели

|

Отчетный период

|

Аналогичный период прошлого года

|

Отчетный в % к предшествующему периоду

|

| 1. Выручка (нетто) от реализации товаров, продукции, услуг, тыс. руб.

|

14 382 192

|

11 448 178

|

125,63 %

|

| 2. Себестоимость (производственная) реализация товаров, продукции, работ, услуг, тыс. руб.

|

13 275 942

|

11 061 828

|

120 %

|

| 3. Валовый доход, тыс. руб.

|

1 106 250

|

386 350

|

286,5 %

|

| 4.Расходы периода (коммерческие, управленческие), тыс. руб.

|

-

|

-

|

-

|

| 5. Прибыль (убыток) от реализации, тыс. руб.

|

1 106 250

|

386 350

|

286,5 %

|

| 6. Рентабельность продаж

|

7,69 %

|

3,37 %

|

-

|

| 7. Проценты к получению, тыс. руб.

|

691 534

|

96 727

|

614,9%

|

| 8. Проценты к уплате, тыс. руб.

|

926 792

|

327 073

|

183,4%

|

| 9. Доходы от участия в других организациях, тыс. руб.

|

39 997

|

65 359

|

-38,8%

|

| 10. Прочие доходы, тыс. руб.

|

2 563 943

|

1 934 691

|

32,5%

|

| 11. Прочие расходы, тыс. руб.

|

3 046 365

|

1 732 201

|

75,9%

|

| 12. Прибыль (убыток) от прочей деятельности, тыс. руб.

|

-677 683

|

37 503

|

-

|

| 13. Прибыль до налогообложения, тыс. руб.

|

428 567

|

423 853

|

101 %

|

| 14. Налог на прибыль и иные аналогичные обязательные платежи, тыс. руб.

|

280 467 108

|

172 361

|

62,7%

|

| 15. Нераспределенная прибыль (убыток) отчетного периода, тыс. руб.

|

148100

|

251 492

|

-41,1 %

|

Сальдированный результат от прочих доходов и расходов (с учетом процентов к получению и уплате) за 2008 год выражается в получении убытка в размере 677 683 тыс.руб., в то в время как в прошлом году от прочей деятельности была получена прибыль в сумме 37 503 тыс.руб. На значительное превышение расходов над доходами главным образом повлияло увеличение расходов на благотворительность с 127 954 тыс.руб. за 2007 год до 418 185 тыс.руб. в отчетном году (на 290 231 тыс.руб.), а также возникновение расходов по операциям пересчета в иностранной валюте (курсовые разницы) в размере 623 024 тыс.руб.

Прибыль до налогообложения под влиянием всех вышеперечисленых факторов за 2008 год в совокупности составила 428 567 тыс.руб., что на 4 714 тыс.руб. больше, чем в 2007 году. Однако существенное увеличение налога на прибыль и иных аналогичных обязательных платежей в бюджет относительно прошлого года на 108 106 тыс.руб. (на 62,7%) в конечном итоге определило снижение объема чистой прибыли относительно прошлого года на 103 392 тыс.руб. Если за 2007 год сумма налога на прибыль и иных аналогичных обязательств составляла 172 361 тыс.руб., то по итогам отчетного периода она составила 280 467 тыс.руб.

Таким образом, динамика показателей прибыли свидетельствуют о снижении эффективности финансово-хозяйственной деятельности Компании за 2008 год за счет убытков от прочей деятельности.

Изменения в структуре прибыли отчетного периода характеризуются данными таблицы 2.4.

Таблица 2.4-Структура прибыли

| Показатели

|

Отчетный период

|

Аналогичный период прошлого года

|

Отклонения

(+, - )

|

| Прибыль (убыток) отчетного периода- всего в %

|

100 %

|

100%

|

-

|

| В том числе:

|

| а) прибыль (убыток) от реализации

|

258 %

|

91 %

|

167 %

|

| б) от финансовых операций

|

-55 %

|

-54%

|

-1 %

|

| в) от прочей реализации

|

-

|

-

|

-

|

| г) от финансово-хозяйственной деятельности

|

100%

|

100%

|

-

|

| д) от внереализационных операций

|

-103 %

|

63 %

|

-166%

|

| е) чистая прибыль

|

34,5 %

|

59,3 %

|

-24,8 %

|

Как следует из данных табл. 2.4, в отчетном периоде произошли отрицательные изменения в структуре прибыли. Уменьшилась доля прибыли от внереализационных операций. Уменьшилась также против предшествующего периода доля прибыли, остающейся в распоряжении предприятия (чистой прибыли).

2.3 Факторный анализ формирования чистой прибыли предприятия

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между суммой прибыли до налогообложения и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли. Расчет суммы чистой прибыли приведен в таблице 6.

Ее величина зависит от факторов изменения прибыли до налогообложения и факторов, определяющих удельный вес чистой прибыли в общей ее сумме, т.е. от доли налогов и экономических санкций.

Чтобы определить изменение суммы чистой прибыли за счет факторов первой группы, необходимо изменение общей суммы прибыли за счет каждого фактора умножить на плановый (базовый) удельный вес чистой прибыли в общей ее сумме:

ΔЧП = ΔПxixУдЧПо

где ΔПxi - изменение общей суммы прибыли за счет каждого фактора;

УдЧПо - плановый (базовый) удельный вес чистой прибыли в общей сумме.

Изменение чистой прибыли за счет второй группы факторов рассчитывается умножением прироста удельного веса i-го фактора (налогов, санкций, отчислений) в общей сумме прибыли до налогообложения на фактическую ее величину в отчетном периоде:

ΔЧП =П1x(-ΔУдxi)

где П1 - фактическую величина прибыли в отчетном периоде;

(-ΔУдxi) - прирост удельного веса i-го фактора (налогов, санкций, отчислений) в общей сумме прибыли до налогообложения.

Сумма чистой прибыли уменьшилась в 2008 году на 103 392 тыс.руб., или на 24,78 %.

Таблица 2.5–Определение влияния факторов на изменение суммы чистой прибыли

| Показатель

|

Сумма, тыс.руб.

|

Удельный вес в прибыли до налогообложения, %

|

| 2007

|

2008

|

+,-

|

2007

|

2008

|

+,-

|

| 1. Прибыль отчетного периода до налогообложения

|

423 853

|

428 567

|

+

4714

|

100

|

100

|

-

|

| 2. Налоги из прибыли

|

172 361

|

280467

|

+ 108 106

|

40,66

|

65,34

|

+ 24,68

|

| 3. Чистая прибыль отчетного периода (п.1 - п.2)

|

251 492

|

148 100

|

-

103 392

|

59,34

|

34,56

|

-

24,78

|

2.4 Анализ использования прибыли ОАО «Новосибирскэнерго»

В соответствии с действующим положением прибыль, полученная организацией, распределяется в следующем порядке. Прежде всего из нее вносится налог в бюджеты (федеральный, субъектов РФ и местные). Для определения прибыли, облагаемой налогом, прибыль отчетного года уменьшается на сумму: доходов в виде дивидендов, процентов, полученных по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию; доходов, полученных от долевого участия в деятельности других предприятий, кроме доходов, полученных за пределами Российской Федерации; доходов игорного бизнеса и видеосалонов; прибыли от посреднических операций, страховой деятельности, отдельных банковских операций; прибыли от реализации сельскохозяйственной продукции собственного производства; льгот, предоставленных в соответствии с действующим законодательством.

В процессе анализа необходимо изучить данные об использовании чистой прибыли в динамике и выяснить факторы, определяющие распределение прибыли (таблица 2.6).

Таблица 2.6 - Данные о распределении чистой прибыли БКУТП Оптовая база «Бакалея» за 2006-2007 гг., тыс. руб.

| Показатель

|

Значение показателя

|

Значение показателя,

|

| 2007 г.

|

Доля, %

|

2008 г.

|

Доля, %

|

| 1. Чистая прибыль отчетного периода

|

251 492

|

100

|

148 100

|

100

|

| 2. Распределение прибыли:

- дивидендные выплаты

|

| 51 818

|

20,6

|

42 726

|

28,8

|

| - в резервный фонд

|

12 575

|

5

|

7 405

|

5

|

| - инвестиционная деятельность

|

187 110

|

74,4

|

98 043

|

66,2

|

Приведенные данные показывают, что в ОАО «Новосибирскэнерго» в 2007 гг. на выплату дивидендов использовано 20,6 % прибыли, на создание резервов 5 %, на инвестиционные программы 74,4%; в 2007 гг. соответственно 28,8 %, 5 % и 66,2%. Таким образом, выплаты дивидендов увеличились, а на инвестиционные программы сократились.

Факторный анализ рентабельности

Таблица2.7 – Исходные данные для анализа рентабельности

| Показатели

|

Услов. обозначения

|

Базисный

год

|

Отчетныйгод

|

Откло-нения

|

| Исходные данные

|

| 1. Выручка от реализации, млн. руб.

|

N

|

11 448

|

14 382

|

+2 934

|

| 2.Трудовые ресурсы

|

| а) производственный персонал, чел.

|

Т

|

9 343

|

9 343

|

-

|

| б) оплата труда с начислениями, млн.руб.

|

U

|

5 653

|

6 560

|

+907

|

| 3. Материальные затраты, млн.руб.

|

М

|

5 258

|

6 617

|

+1 359

|

| 4. Внеоборотные активы

|

| а) величина внеоборотных активов, млн. руб.

|

F

|

13 958

|

15 788

|

+1 778

|

| б) амортизация, млн. руб.

|

А

|

150

|

98

|

-52

|

| 5. Оборотные средства, млн. руб.

|

Е

|

4 973

|

8 513

|

+3 540

|

| Расчетные показатели

|

| Себестоимость продукции, млн. руб.

|

S=

U+M+A

|

11 061

|

13 275

|

+2 214

|

| Прибыль от реализации, млн. руб.

|

P=N-S

|

387

|

1 107

|

+720

|

| Рентабельность капитала (предприятия)

|

R=P

(F+E)

|

0,02

|

0,045

|

+0,025

|

| Расчеты для трехфакторной модели

|

| Фактор 1. Прибыльность продукции

|

P/N

|

0,034

|

0,077

|

+0,043

|

| Фактор 2. Фондоемкость (капиталоемкость) продукции

|

F/N

|

1,219

|

1,098

|

-0,121

|

| Фактор 3. Оборачиваемость оборотных активов

|

Е/N

|

0,434

|

0,592

|

+0,158

|

Сначала найдем значение рентабельности для базисного и отчетного годов:

Для базисного:

R0

=

Для отчетного года:

R1

=

Таким образом, узнаем прирост рентабельности за отчетный период:

ΔR=0,045 – 0,02 = 0,025 (2,5%)

Рассмотрим, какое влияние на это изменение оказали различные факторы.

1. Рассмотрим влияние изменения фактора прибыльности продукции

.

Rλp

=

Выделяем влияние фактора прибыльности продукции:

Δ Rλp

=0,047 – 0,02 = 0,027 (27%)

2. Рассмотрим влияния изменения фондоемкости.

RλF

=

Δ RλF

= 0,05 – 0,047 = 0,003 (2,3%)

3. Рассмотрим влияние оборачиваемости оборотных активов.

Δ RλE

= 0,045 – 0,05 = -0,005 (-0,5%)

Итак: ΔR = R1

-R0

= Δ Rλp

+ Δ RλF

+ Δ RλE

= 0,027+0,003-0,005=0,025 (2,5%)

Вывод: Из данных табл.2.7 видно, что прибыльность продукции увеличилась на 0,043, т.е. увеличилась прибыль, которую предприятие имеет с каждого рубля реализации продукции.

Фондоемкость снизилась по сравнению с прошлым годом на 0,121. Это свидетельствует о повышении эффективности использования основных средств и ведет к экономии капитальных вложений.

Оборачиваемость оборотных активов увеличилась по сравнению с прошлым годом на 0,158 раз. Увеличение оборачиваемости оборотных активов способствует снижению потребности в увеличении запасов сырья, материалов, и ускоряет высвобождение денежных средств, ранее вложенных в эти запасы.

Таким образом, прирост рентабельности за отчетный период составляет 2,5%. Влияние на это изменение оказали факторы: прибыльность продукции на 4,7%, фондоемкость на 5%, и оборачиваемость оборотных активов на -0,5%.

2.5 Пути увеличения прибыли на предприятии ОАО «Новосибирскэнерго»

Анализ использования прибыли предприятием ОАО «Новосибирскэнерго» показал, как распределялись средства на выплату дивидендов и на инвестиционные проекты. На предприятии большая часть прибыли была направлена на инвестиционную деятельность, что повлекло за собой увеличение возможности роста товарооборота и прибыли.

Для повышения эффективности производства фирмы очень важно, чтобы была четко отработанная налоговая политика, а налоги должны быть четкими и стабильными. Именно стабильность приведет к увеличению прибыли (дохода) предприятия. Если государство облагает предприятия высокими налогами, то это не стимулирует развитие производства, и, как результат поступление средств в бюджет. Следовательно, необходимо совершенствование налоговой политики, она нестабильна и очень сложна.

Таким образом, для увеличения положительного результата на предприятии ОАО «Новосибирскэнерго» предлагается разработать мероприятия обеспечивающие:

1. Основными источниками увеличение суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта.

2. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

3. Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю.

4. Так же не последнюю роль занимает увеличение объема производства выполняемых работ за счет более полного использования производственных мощностей предприятия.

5. Сокращение затрат на производство за счет повышения уровня производительности труда, экономичного использования сырья, материалов, оборудования.

6. Применение самых современных механизированных и автоматизированных средств для выполнения работ.

Выполнение этих предложений значительно повысит получаемую прибыль на предприятии.

Прибыль должна быть настолько весомой, чтобы обеспечивать все расширенное воспроизводство, решение стоящих перед предприятием задач. В современный период рыночная конкуренция должна быть более жесткой, но не за счет фактора цены, а в результате появления более изощренных, тонких методов и форм соперничества предприятий на рынке. Необходимо, чтобы предприятие гораздо больше времени уделяло таким сферам, как реализация и сбыт продукции, так как нужды и запросы потребителей становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре.

Как же упоминалось, максимальное получение прибыли в основном связывается со снижением производственных издержек. Однако, в условиях, когда самими затратами предприятие может управлять, в основном только расход их количества, а цена на каждый входной материал (ресурс) практически неуправляемая, а в условиях не замедляющейся инфляции и бесконтрольности, предприятие крайне ограничено в возможности снижать производственные издержки, добиваясь таким путем увеличения прибыли.

Поэтому, здесь возникает необходимость переоценки других качественных характеристик, влияющих на увеличение доходов предприятия.

Современное производство должно соответствовать следующим параметрам:

1. Технология производства осложнилась на столько, что требует совершенно новые формы контроля, организации и разделения труда.

2. Требования к качеству не просто возросли, а совершенно изменили характер. Мало выполнять хорошо работы, необходимо еще думать о поиске новых заказчиков, о предоставлении потребителям дополнительных фирменных услуг.

3. Резко изменилась структура издержек производства. Одновременно все более возрастает доля издержек, связанных с реализацией продукции. Все это требует принципиально новых подходов к управлению и организации производства, непосредственно касается и управления прибылью. Более того, они должны найти достойное место в разработке управления ею в рамках предприятия в целом.

Особой проблемой является и повышение эффективности деятельности предприятия по поиску заказчика. Прежде всего необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращения всех видов запасов, добиваться максимально быстрого выполнения работ.

Осуществляя тактику постоянных улучшений даже в давно известных услугах и работ, можно обеспечить себе неуклонный рост доли рынка, объемов предлагаемых работ и доходов.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики каждая организация в результате своей производственной деятельности получает денежный эквивалент - прибыль, и каждое производство представляет собой процесс производственного потребления предметов и средств труда, а также живого труда.

Таким образом, важно своевременно и объективно диагностировать состояние прибыли предприятия.

Оценка формирования и использования прибыли предприятия основывается на различных методических приёмах, абсолютных и относительных показателях. Абсолютные показатели баланса важны для оценки размера и динамики прибыли предприятия, но в условиях инфляции их очень трудно привести в сопоставимый вид. Относительные показатели более устойчивы, реалистичны, в меньшей степени подвержены вариации.

Оценка формирования и использования прибыли на предприятии ОАО «Новосибирскэнерго» проводилась в несколько этапов:

1. анализ динамики показателей прибыли;

2. факторный анализ формирования чистой прибыли предприятия;

3. анализ использования прибыли;

4. подготовка предложений по нахождению путей увеличения прибыли предприятия.

Для решения данной задачи нам потребовались данные бухгалтерской отчетности за 2 года. Только на основе внутренних форм отчетности создается полный информационный блок, который, на наш взгляд, может содержать следующую оперативную информацию: Выручка от реализации продукции, движение денежных средств; суммы кредиторской и дебиторской задолженности; общее финансовое состояние организации - размер получаемой прибыли, рентабельность, время оборота запасов, денежных средств и т. д.

Результаты исследований формирования и распределения прибыли предприятия за 2007-2008 гг., показали, по итогам 2008 года прибыль от продаж составила 1 106 250 тыс. руб., увеличившись по отношению к аналогичному показателю прошлого года на 719 900 тыс.руб. (практически в три раза). Увеличение прибыли от продаж главным образом обусловлено более высокими темпами роста выручки от реализации продукции над темпами прироста ее себестоимости, о чем свидетельствует снижение затрат

на 1 рубль реализованной продукции с 96,6 копеек за 2007 год до 92,3 копеек в 2008 году.

В целом, из-за значительного роста прибыли от продаж в отчетном периоде наблюдается увеличение показателя рентабельности продаж – ключевого показателя, характеризующего эффективность производственной деятельности: с 3,4% в 2007 году до 7,7% в 2008 году.

Сальдированный результат от прочих доходов и расходов (с учетом процентов к получению и уплате) за 2008 год выражается в получении убытка в размере 677 683 тыс.руб., в то в время как в прошлом году от прочей деятельности была получена прибыль в сумм 37 503 тыс.руб. На значительное превышение расходов над доходами главным образом повлияло увеличение расходов на благотворительность с 127 954 тыс.руб. за 2007 год до 418 185 тыс.руб. в отчетном году (на 290 231 тыс.руб.), а также возникновение расходов по операциям пересчета в иностранной валюте (курсовые разницы) в размере 623 024 тыс.руб.

Прибыль до налогообложения под влиянием всех вышеперечисленных факторов за 2008 год в совокупности составила 428 567 тыс.руб., что на 4 714 тыс.руб. больше, чем в 2007 году. Однако, существенное увеличение налога на прибыль и иных аналогичных обязательных платежей в бюджет относительно прошлого года на 108 106 тыс. руб. (на 62,7%) в конечном итоге определило снижение объема чистой прибыли относительно прошлого года на 103 392 тыс. руб. Если за 2007 год сумма налога на прибыль и иных аналогичных обязательств составляла 172 361 тыс. руб., то по итогам отчетного периода она составила 280 467 тыс.руб.

Чистая прибыль отчетного года составила 148 100 тыс. руб., против чистой прибыли, полученной по итогам 2007 года в размере 251 492 тыс.руб. Ухудшение итоговых финансовых результатов вызвало соответствующее сокращение основных показателей, характеризующих прибыльность Общества. Показатель чистой нормы прибыли снизился с 2,20% за 2007 год до 1,03% в 2008 году, то есть прибыль, получаемая компанией с каждого рубля выручки от реализации продукции, уменьшилась на 1,17 копеек.

Рентабельность совокупных активов Общества, характеризующая эффективность вложения средств в производство, по итогам 2008 года составила 0,61% (1,32% в 2007г.). Рентабельность собственного капитала, характеризующая эффективность использования капитала, инвестируемого собственниками, по состоянию на 31.12.2008 года составила 1,08% (1,85% в 2007г.). Таким образом, динамика показателей прибыльности свидетельствуют о снижении эффективности финансово-хозяйственной деятельности Компании за 2008 год за счет убытков от прочей деятельности.

Как показывают результаты анализа формирования и использования прибыли, предприятие располагает достаточными резервами для увеличения чистой прибыли. Для этого ему следует:

1. увеличить объем реализации продукции, снизить ее себестоимости, повысить качество товарной продукции;

2. провести масштабную и эффективную политику в области подготовки персонала, что представляет собой особую форму вложения капитала;

3. повысить эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю;

4. так же не последнюю роль занимает увеличение объема производства выполняемых работ за счет более полного использования производственных мощностей предприятия;

5. сократить затрат на производство за счет повышения уровня производительности труда, экономичного использования сырья, материалов, оборудования;

6. применить самые современных механизированных и автоматизированных средств для выполнения работ.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Абрютина М.С., Грачев А.В. Анализ финансово – экономической деятельности предприятия. М.: ДИС, 2001. – 206 с.

2. Анализ хозяйственной деятельности в промышленности/ Под ред. В.И. Стражева. Мн.: Вышэйш. шк., 2001. – 159 с.

3. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. М.: Финансы и статистика, 2000. – 295 с.

4. Выявление резервов и методика их расчета в курсе «Анализ хозяйственной деятельности»: учеб. -метод. материалы / Н.Н. Морозова. – Могилев: МГУ им. А.А. Кулешова, 2006. – 76 с.

5. Грузинов В.П., Грибов В.Д. Экономика предприятия. Учебное пособие. – М.: «Финансы и статистика», 2001. – 294с.

6. Дубровский В.Ж., Чайкин Б.И. Экономика и управление предприятием. – М.: «Инфра-М», 2004. – 368с.

7. Ермолович Л.Л. Анализ финансово – хозяйственной деятельности предприятия / БГЭУ. Мн., 2001. – 87 с.

8. Ефименко А.Г., Руденок М.П. Экономика перерабатывающих предприятий АПК. – Мн.: БГУ, 2004. – 161с.

9. Крейнина М.Н. Финансовое состояние предприятия. М: ДИС, 2001. – 140 с.

10. Курс экономического анализа / Под ред. М.И. Баканова и А.Д. Шеремета. М.: Финансы и статистика, 2004. – 223 с.

11. Панков Д.А. Учет и анализ в микроэкономической системе финансового менеджмента: теория, методология, методики. Гродно, 2001. – 134 с.

12. Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования. Мн.: Вышэйш. шк., 2003. – 159 с.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: ИНФРА-М, 2003. – 352 с.

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Мн.: Новое знание, 2002. – 485 с.

15. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник для вузов. 3-е изд. Мн.: Новое знание, 2003. – 293 с.

16. Теория анализа хозяйственной деятельности: Учебник для вузов / В.В. Осмоловский, Л.И. Кравченко, Н.А. Русак и др. Мн.: Новое знание, 2001. – 254 с.

17. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.: ИНФРА-М, 2004. – 169 с.

18. Экономика предприятия. Учебник для ВУЗов. / Под ред. Н.А.Сафронова. – М.: «Юристъ», 2000. – 472с.

ПРИЛОЖЕНИЕ

Приложение 1

Приложение 2

Приложение 3

Приложение 4

[1]

Дубровский В.Ж., Чайкин Б.И. Экономика и управление предприятием. – М.: «Инфра-М», 2004, стр. 92

[2]

Курс экономического анализа / Под ред. М.И. Баканова и А.Д. Шеремета. М.: Финансы и статистика, 2004, стр. 73

[3]

Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования. Мн.: Вышэйш. шк., 2003, стр. 84

|