|

ЦЕНЫ

И ЦЕНООБРАЗОВАНИЕ НА ПРЕДПРИЯТИИ

20.1. Понятие цены и ценовая политика предприятия

Цена — денежное выражение стоимости товара (продукции, изделий, работ, услуг), т. е. то количество (сумма) денег, которое покупатель платит за товар. В условиях рыночной экономики значение цены огромно, она определяет структуру и объем производства, движение материальных потоков, распределение товарной массы. Цена оказывает влияние на массу прибыли, рентабельность продукции и производства и, в конечном счете, на уровень жизни общества. Основные элементы цены представлены в табл. 20.1.

| Элементы цены

|

| Себестоимость производства и продажи товаров (работ, услуг)

|

Прибыль производителя

|

Косвенные

налоги (акциз, НДС)

|

Посредническая надбавка (издержки, прибыль и НДС посредника)

|

Торговая надбавка (издержки, прибыль и НДС торговли)

|

| Оптовая цена изготовителя

|

|

|

|

| оптовая отпускная цена

|

| Оптовая цена закупки

|

| Розничная цена

|

Формирование цен

Рыночная цена

формируется под влиянием ряда факторов: спроса и предложения, издержек производства, цен конкурентов и др. Спрос на товар определяет максимальную цену, которую могут устанавливать фирмы. Валовые издержки производства (сумма постоянных и переменных издержек) определяют минимальную ее величину. Существенное влияние на цену оказывают поведение конкурентов и цены на их продукцию. Важнейшим фактором ценообразования является также государственное регулирование цен. Существуют прямые и косвенные способы воздействия государства на цены. Прямые (административные) способы — это установление определенного порядка ценообразования, косвенные (.экономические) — направлены на изменение конъюнктуры рынка, создание определенного положения в области финансов, валютных и налоговых операций, оплаты труда.

Ценовая политика предприятия — это установление (определение) цен, обеспечивающих выживание предприятия в рыночных условиях; включает выбор метода ценообразования, разработку ценовой системы предприятия, выбор ценовых рыночных стратегий и др. Существуют три основные цели ценовой политики: обеспечение выживаемости предприятия, максимизация прибыли и удержание рынка. Обеспечение выживаемости предприятия — главная цель фирмы, осуществляющей свою деятельность в условиях жесткой конкуренции, когда на рынке много производителей с аналогичными товарами. Важными компонентами данной ценовой политики являются объем сбыта (продаж) и доля на рынке. Для захвата большей доли рынка и увеличения объема сбыта используются заниженные цены.

Реклама

К максимизации прибыли

стремятся не только компании, имеющие устойчивое положение на рынке, но и не уверенные в своем будущем фирмы, пытающиеся максимально использовать выгодную конъюнктуру рынка. В этих условиях фирма делает оценку спроса и издержек применительно к разным уровням цен и останавливается на таких ценах, которые обеспечивают максимальную прибыль. Удержание рынка состоит в сохранении фирмой существующего положения на рынке или благоприятных условий для своей деятельности.

На систему ценообразования, а, соответственно, на ценовую политику предприятия, оказывает большое влияние состояние денежной сферы, а именно: изменение покупательной способности рубля и курсы иностранных валют к рублю. Излишний выпуск денег в обращение снижает их покупательную способность — они обесцениваются. Механизм влияния изменений валютного курса на цены многообразен.

20.2. Методы ценообразования

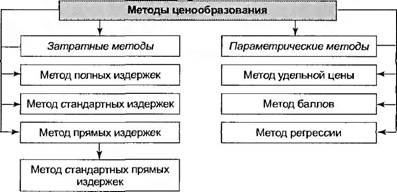

Методы ценообразования — это способы формирования цен на товары и услуги. Различают затратные и параметрические методы ценообразования. Затратные методы основаны преимущественно на учете издержек производства и реализации продукции, параметрические — на учете технико-экономических параметров товаров (рис. 20.1).

|

Рис. 20.1. Методы ценообразования

|

Затратные методы. К затратным методам ценообразования относятся методы полных, стандартных и прямых издержек. Метод полных издержек — это способ формирования цен на основе всех затрат, которые вне зависимости от своего происхождения списываются на единицу того или иного изделия. Основой определения цены являются реальные издержки производителя на единицу продукции, к которым добавляется обоснованная фирмой прибыль (табл. 20.2). Метод применяется предприятиями, положение которых близко к монопольному, и сбыт продукции практически гарантирован.

Метод стандартных издержек

позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных (табл. 20.3). Его преимущество состоит в возможности управления затратами по отклонениям от норм, а не по их полной величине. Отклонения по каждой статье периодически соотносятся с финансовыми результатами, что позволяет контролировать не только затраты, но и прибыль. Метод обеспечивает непрерывное сопоставление затрат. Наиболее сложным элементом системы стандартных издержек является определение

Реклама

Таблица 20.2

Формирование цен методом полных издержек

| Основные элементы цены

|

Изделие А

|

Изделие В

|

Изделие С

|

| Прямые затраты — всего

|

720

|

517,5

|

690

|

| В том числе:

|

|

|

|

| сырье и материалы

|

360

|

247,5

|

307,5

|

| заработная плата основных производственных рабочих

|

292,5

|

217,5

|

210

|

| прочив прямые затраты

|

67,5

|

52,5

|

172,5

|

| Косвенные затраты

|

285

|

465

|

525

|

| Всего затрат

|

1005

|

982,5

|

1215

|

| Прибыль

|

150

|

90

|

105

|

| Рентабельность (к затратам), %

|

14,5

|

9,2

|

8,6

|

| Выручка от реализации (цена изделия)

|

1155

|

1072,5

|

1320

|

Таблица 20.3

Формирование цен методом стандартных издержек

| |

Изделие А

|

Изделие В

|

Изделие С

|

| Основные элементы

|

Стандарт

|

Отклонение

|

Стандарт

|

Отклонение

|

Стандарт

|

Отклонение

|

| Прямые затраты — всего

|

750

|

+30

|

525

|

+7,5

|

645

|

-45

|

| В том числе:

|

|

|

|

|

|

|

| сырье и материалы

|

375

|

+15

|

225

|

-22,5

|

300

|

-7,5

|

| Заработная плата основных производственных рабочих

|

300

|

+7,5

|

225

|

+7,5

|

195

|

-15

|

| прочие прямые затраты

|

75

|

+7,5

|

75

|

+22,5

|

150

|

-22,5

|

| Косвенные затраты

|

300

|

+15

|

450

|

-15

|

555

|

+30

|

| Всего затрат

|

1050

|

+45

|

97,5

|

-7,5

|

1200

|

-15

|

| Прибыль

|

105

|

+45

|

97,5

|

-7,5

|

120

|

-15

|

| Выручка от реализации (цена изделия)

|

1155

|

1072,5

|

1320

|

Примечание ‘+’ – Экономия, '-' - перерасход

стандартов затрат. Для формирования экономически обоснованных стандартов необходимо детальное изучение методов производства, технических характеристик и цен аналогичной продукции конкурентов, требований к данным изделиям, предъявляемых на мировом рынке, и т. п. Метод стандартных издержек, в отличие от простого отражения затрат, дает возможность пофакторного их анализа.

Метод прямых издержек — способ формирования цен на основе определения прямых затрат исходя из конъюнктуры рынка, ожидаемых цен продажи. Практически все условно-переменные затраты зависят от объема выпускаемой продукции и рассматриваются как прямые. Остальные издержки относятся на финансовые результаты. Поэтому данный метод называют также методом формирования цен по сокращенным затратам (табл. 20.4).

Таблица 20.4

Формирование цен методом прямых издержек

| Основные элементы цены

|

Изделие А

|

Изделие В

|

Изделие С

|

| Выручка от реализации (цена изделия)

|

1055

|

1072,5

|

1320

|

| Сырье и материалы

|

360

|

247,5

|

307,5

|

| Заработная плата основных производственных рабочих

|

292,5

|

217,5

|

210

|

| Прочие прямые затраты

|

67,5

|

52,5

|

172,5

|

| Итого прямые затраты

|

720

|

517,5

|

690

|

| Покрытие (валовая прибыль)

|

435

|

555

|

630

|

| Рентабельность (валовая прибыль к прямым затратам), %

|

60

|

107

|

91

|

| Косвенные затраты

|

285

|

465

|

525

|

Основное преимущество метода заключается в возможности выявления наиболее выгодных видов продукции. Предполагается, что косвенные затраты практически не изменяются ни при замене одного изделия другим, ни при изменении в определенных пределах масштаба производства. Поэтому чем больше разница между ценой изделия и сокращенными затратами, тем выше валовая прибыль (покрытие), а соответственно и рентабельность. Таким образом, косвенные затраты не распределяются на конкретные изделия, в целом по предприятию они должны быть покрыты за счет валовой прибыли.

Разновидностью метода прямых издержек является метод стандартных прямых издержек, совмещающий преимущества методов стандартных и прямых затрат. Этот метод позволяет управлять сокращенными затратами по отклонениям и требует проведения анализа сокращенной номенклатуры затрат, на основе которого можно определить «узкие места» производства и принять необходимые меры по повышению его рентабельности (табл. 20.5).

Таблица 20.5

Формирование цен методом стандартных прямых издержек

| |

Изделие А

|

Изделие В

|

Изделие С

|

| Основные элементы цены

|

Стандарт

|

Отклонение

|

Стандарт

|

Отклонение

|

Стандарт

|

Отклонение

|

| Выручка от реализации (цена продукции)

|

1155

|

|

1072,5

|

|

1320

|

|

| Сырье и материалы

|

375

|

+15

|

225

|

-22,5

|

300

|

-7,5

|

| Заработная плата основных производственных рабочих

|

300

|

+7,5

|

225

|

+7,5

|

195

|

-15

|

| Прочие прямые затраты

|

75

|

+7,5

|

75

|

+22,5

|

150

|

-22,5

|

| Итого прямых затрат

|

750

|

+30

|

525

|

+7,5

|

645

|

-45

|

| Покрытие (валовая прибыль)

|

405

|

+30

|

547,5

|

+7,5

|

675

|

-45

|

| Рентабельность (валовая прибыль к затратам), %

|

54

|

104

|

105

|

Примечание «+» прибыль (экономия), «-» убыток (перерасход)

Параметрические методы. Параметрические методы ценообразования основаны на учете технико-экономических параметров товаров. К ним относятся методы удельной цены, баллов и регрессии (табл. 20.6). Метод удельной цены используется лишь для ориентировочных оценок во избежание грубых ошибок. Метод баллов целесообразно применять при формировании цен на товары, параметры которых разнообразны и не поддаются непосредственному количественному соизмерению (удобство, дизайн, мощность, цвет, запах, вкус и т. д.). Метод регрессии позволяет моделировать изменение цен в зависимости от совокупности их параметров, строго определять аналитическую форму связи, а также использовать уравнения регрессии для определения цен товаров, входящих в данный параметрический ряд. В результате формируется взаимосвязанная система цен на товары.

Обоснование цен в условиях рынка опирается на использование всей совокупности ценовых методов.

Параметрические методы ценообразования

Таблица 20.6

| Наименование метода

|

Содержание метода

|

Методика расчета

|

| 1. Метод удельной цены

|

Основан на формировании цен по одному из главных параметров качества товара

|

Удельная цена рассчитывается как частное от деления цены на основной параметр качества товара

|

| 2. Метод баллов

|

Основан на использовании экспертных оценок значимости параметров товаров по следующему алгоритму:

Отбор основных параметров

-

Начисление баллов по каждому параметру

-

Суммирование баллов по базовому и исходному товару

-

Расчет цен на товары по соотношению суммарных баллов

|

Цена на новый товар ( ЦH

) определяется по формуле

i i

Цн

=Цб

(ЕБn \ EБi

N=1 n = 1

где Цб

— цена базисного товара; Бн

— балльная оценка /-го параметра нового товара; Б&

— балльная оценка /-го параметра базисного товара (эталона)

|

| |

|

| 3. Метод регрессии

|

Состоит в определении эмпирических формул (регрессионных уравнений) зависимости цен от величины нескольких основных параметров качества в рамках параметрического ряда товаров

|

Цена выступает как функция от параметров:

ц = f(x1

x2

,x3

,...,xn

),

где X1

, Х2

, Х3….........

Хп

основные параметры качества товара

|

20.3. Ценовая система

Ценовая система — это единая, упорядоченная совокупность различных видов цен, обслуживающих и регулирующих экономические отношения между различными участниками национального и мирового рынков (рис. 20.2). Цены дифференцируются по ряду признаков.

Дифференциация цен по отраслям и сферам обслуживания экономики. Строится на основе учета особенностей отдельных отраслей национального хозяйства и включает следующие виды цен:

оптовые цены на продукцию промышленности — цены, по которым промышленная продукция реализуется всем категориям потребителей (независимо от формы собственности);

закупочные цены на продукцию сельского хозяйства

— цены, по которым реализуется сельскохозяйственная продукция колхозами, совхозами, фермами и населением (продукция личных подсобных хозяйств);

цены на строительную продукцию

— представляют собой либо сметную стоимость объекта (предельный размер затрат на строительство каждого объекта), либо усредненную сметную стоимость единицы конечной продукции типового строительного объекта (за 1 м2

жилой площади, 1 м2

малярных работ и т.д.)

тарифы грузового и пассажирского транспорта

— плата за перемещение грузов и пассажиров, которая взимается транспортными организациями с отправителей грузов и населения;

цены на потребительские товары

— используются для реализации товаров в розничной торговой сети населению, предприятиям и организациям;

внешнеторговые цены

— это цены, по которым осуществляется экспорт отечественных и импорт зарубежных товаров и услуг. Формирование цен этой группы принципиально отличается от определения национальных цен. Внешнеторговые цены подразделяются на экспортные и импортные. Экспортные цены — цены, по которым российские производители или внешнеторговые организации продают отечественные товары (услуги) на мировом рынке. Импортные цены — цены, по которым российские фирмы закупают товары (услуги) за рубежом. Цены на импортируемую продукцию устанавливаются на базе таможенной стоимости импортного товара с учетом таможенных пошлин, валютного курса, расходов на реализацию данного товара внутри страны. При этом в структуре импортных цен значительное место занимают косвенные налоги (акциз и налог на добавленную стоимость).

Дифференциация цен по степени участия государства в ценообразовании. Характеризуется влиянием государства на ценовую политику. В соответствии с этим признаком классификации цены подразделяются на рыночные и регулируемые (табл. 20.7).

Дифференциация цен по стадиям ценообразования. Отражает количественную взаимосвязь цен, складывающихся по мере движения товара (услуги) от производителя к конечному потребителю. Цена на каждой предыдущей стадии движения товара является составным элементом цены последующей стадии. Выделяют оптовые цены изготовителя, отпускные оптовые цены, оптовые цены закупки и розничные цены.

Оптовые цены изготовителя формируются на стадии производства товара (услуги), носят промежуточный характер, призваны

Рыночные и регулируемые цены

Таблица 20.7

| Наименование цен

|

Содержание

|

| 1. Рыночные цены товаров (работ, услуг)

Свободная цена

Монопольно высокая (низкая) цена

Демпинговая цена

|

Цены между субъектами предпринимательства, складывающиеся на рынке под влиянием спроса и предложения

Рыночная цена, образующаяся под влиянием спроса и предложения в условиях свободной конкуренции Рыночная цена, складывающаяся в условиях доминирующего положения на рынке одного или нескольких субъектов ценообразования Рыночная цена, специально заниженная одним или несколькими субъектами ценообразования в сравнении со сложившимся уровнем цен

|

| 2. Регулируемые цены Фиксированная цена Предельная цена

|

Цены, складывающиеся на рынке в процессе прямого государственного воздействия

Регулируемая цена твердо установленной величины на определенный отрезок времени Регулируемая цена, ограниченная нижним или верхним пределом сбытовых и торговых надбавок, уровнем рентабельности и т. д.

|

компенсировать затраты производителя продукции (услуги) на производство и реализацию и обеспечить планируемую предприятием прибыль.

Пример. Необходимо определить оптовую цену изготовителя на товар, если себестоимость его выпуска — 8000 руб. за единицу товара, планируемая производителем рентабельность — 20% к затратам.

Решение. Оптовая цена изготовителя составит:

8000 + (8000 х 20 : 100) = 9600 руб.

Оптовые отпускные цены включают помимо цен изготовителя косвенные налоги (акциз и налог на добавленную стоимость).

Пример. Необходимо определить оптовую отпускную цену товара, если оптовая цена

изготовителя — 9600 руб. за единицу, ставка акциза — 20%, ставка налога на

обавленную стоимость — 20%.

Решение. Оптовая отпускная цена товара без НДС (но с акцизом) составит:

9600 : (100% - 20%) х 100% = 12 000 руб.

Оптовая отпускная цена того же товара с налогом на добавленную стоимость равна:

12 000 + (12 000 х 0,2) = 14400 руб.

Оптовые цены закупки

включают посреднические надбавки (скидки). Возможны два варианта расчета оптовой цены закупки. По первому варианту она определяется как разница между ценой реализации продукции посредником потребителю (предприятию-потребителю, другому посреднику, торговой организации) и ценой, по которой товар был куплен у поставщика (изготовителя, посредника). По второму варианту оптовая цена закупки рассчитывается как сумма элементов, ее составляющих.

Пример. Необходимо определить оптовую цену закупки, если оптовая отпускная цена

— 14 400 руб., издержки обращения посредника — 1400 руб. на единицу товара, планируемая посредником рентабельность — 30%, налог на добавленную стоимость для посредника — 16,5%.

Решение. Сначала определяется прибыль посредника:

1400 х 0,3 = 420 руб.

Учитывая, что в надбавке налог на добавленную стоимость составляет 16,5%, а издержки

обращения с прибылью соответственно — 83,5% (из 100% вычитаются 16,5%), то

величина посреднической надбавки равна:

(1400 + 420) : 83,5 х 100 = 2180 руб.

Тогда минимальная оптовая цена закупки составит:

14 400 + 2180 = 16 580 руб.

Розничные цены

формируются в сфере розничной торговли. Помимо оптовых цен закупки они включают торговые скидки (надбавки). Розничные цены обеспечивают необходимые условия для прибыльной работы розничной торговли.

Пример. Определить розничную цену товара, если оптовая цена закупки составляет

16 580 руб. за единицу товара, а планируемая магазином торговая надбавка — 25%.

Решение. Розничная цена составит:

16 580 + (16 580 х 25 : 100) = 20 725 руб.

Дифференциация цен по транспортной составляющей. Осуществляется в зависимости от порядка оплаты транспортных расходов. «Франко» означает, до какого пункта на пути продвижения продукции от изготовителя до потребителя транспортные расходы включены в состав цены. Из данных табл. 20.8 видна роль географического, транспортного фактора формирования цен.

Дифференциация цен по характеру ценовой информации. Основана на учете специфики этой информации (табл. 20.9).

Таблица 20.8

Виды транспортных расходов, включаемых в цену продукции

| Цена продукции на складе поставщика

|

Расходы по доставке продукции на станцию отправления

|

Расходы по загрузке продукции в вагоны на станции отправления

|

Расходы по транспортировке до станции назначения

|

Расходы по выгрузке продукции из вагонов на станции назначения

|

Расходы по доставке от станции назначения до склада потребителя

|

| Фрашо-склад поставщика

|

|

|

|

|

|

| Франко-станция отправления

|

| Франко-вагон станция отправления

|

| Франко-вагон станция назначения

|

| Франко-станция назначения

|

| Франко-склад потребителя

|

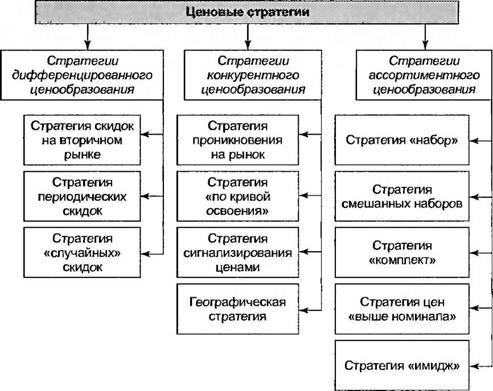

20.4. Ценовые стратегии

Ценовые стратегии

— обоснованный выбор из нескольких вариантов цены (или перечня цен), направленный на достижение максимальной (нормативной) прибыли для фирмы на рынке в рамках планируемого периода. В современной практике ценообразования используется разветвленная система ценовых стратегий, которая в общем виде представлена на рис. 20.3.

Стратегии дифференцированного ценообразования. Данные стратегии основаны на неоднородности покупателей и возможности продажи одного и того же товара по разным ценам. К стратегиям дифференцированного ценообразования относятся:

стратегия скидок на вторичном рынке

— основана на особенностях переменных и постоянных затрат по сделке. Фирме выгодно использовать этот метод. Например, часто новые лекарства сталкиваются с конкуренцией идентичных, но намного более дешевых непатентованных средств. Перед фирмой встает выбор: либо сохранить довольно высокую цену на патентованные лекарства и потерять часть рынка, либо снизить цену, понести убытки на этой разнице, но сохранить или расширить рынок сбыта. Возможная стратегия заключается в дифференцированном ценообразовании на патентованные и непатентованные лекарства, а также в дифференцированном ценообразовании или стратегии скидок на

Классификация цен по характеру ценовой информации

Таблица 20.9

| Наименование цен

|

Содержание

|

| 1.

Цены фактических сделокТвердые цены фактических сделок

Цены фактических сделок с последующей фиксацией

Подвижные (скользящие) цены фактических сделок

|

Содержат информацию о реальных ценах купли-продажи товаров (услуг) на рынке

Устанавливаются в момент оформления контракта и не изменяются в течение всего срока его действия

Используются в процессе исполнения контракта, в котором указаны момент и принципы фиксации

Определяются в момент заключения контракта, но оговаривается их изменение в зависимости от конъюнктуры рынка

|

| 2. Аукционные цены

|

Информируют участников рынка о возможности покупки или продажи товара на аукционе

|

| 3. Биржевые цены

|

Содержат информацию о результатах биржевых торгов

|

| 4. Справочные цены

Цены предложения Цены прейскурантов

|

Информируют покупателей об условиях продажи товаров (услуг) производителем (продавцом)

Устанавливаются производителями без согласования с потребителями Публикуются фирмами-производителями, часто с краткой характеристикой

|

| 5. Ценовые индексы

Ценовой индивидуальный индекс

Ценовой сводный индекс

|

Информационные показатели динамики цен за определенный период времени Информирует о динамике цен отдельных товаров (услуг)

Содержит информацию о динамике цен группы товаров (услуг)

|

вторичном рынке, в отдельных рыночных сегментах, ориентированных на определенные демографические группы (например, студенты, дети, пенсионеры);

стратегия периодических скидок

— базируется на особенностях спроса различных категорий покупателей. Эта стратегия широко применяется при временных и периодических снижениях цен на модные товары вне сезона, внесезонных туристических тарифов, цен на билеты на дневные представления (спектакли), на напитки в течение дня, а также при установлении цен на коммунальные услуги во время пиковой нагрузки. Стратегия также применяется при снижении цен на устаревшие модели, приоритетном установлении цен на дефицитные товары и в стратегии «снятия сливок»,

Рисунок 20.3 – Ценовые стратегии

т. е. установления высокой цены на новый усовершенствованный товар в расчете на потребителей, готовых его купить по этой цене. Основной принцип стратегии таков: характер снижения цен можно прогнозировать во времени и он известен покупателям;

стратегия «случайных» скидок

(«случайного» снижения)

— опирается на поисковые затраты, мотивирующие случайную скидку. Таким образом, фирма пытается одновременно максимизировать число покупателей, информированных о низкой цене и не информированных, покупающих скорее по высокой, чем по низкой цене. Поэтому данная стратегия называется еще «продажей по переменным ценам». Основное применение стратегии «случайных» скидок — неоднородность поисковых затрат, позволяющая фирмам привлекать скидками информированных покупателей.

Стратегии конкурентного ценообразования.

Эти стратегии строятся на учете конкурентоспособности фирмы посредством цен. К стратегиям конкурентного ценообразования относятся:

стратегия проникновения на рынок

— основана на использовании экономии за счет роста масштаба производства. Эта стратегия используется для внедрения новых товаров на рынок;

стратегия «по кривой освоения»

— базируется на преимуществах приобретенного опыта и относительно низких затратах по сравнению с конкурентами. При использовании этой стратегии покупающие товар в начале делового цикла получают экономию по сравнению с последующими покупателями, так как они покупают товар по цене более низкой, чем готовы были заплатить;

стратегия сигнализирования ценами

— строится на использовании фирмой доверия покупателя к ценовому механизму, созданному конкурирующими фирмами. Сигнализирование ценами привлекает новых или неопытных покупателей на рынке, которые не осведомлены о конкурентных товарах, но считают качество важным. Пример использования такой стратегии — успех некоторых дорогих, но низкокачественных товаров;

географическая стратегия

— относится к конкурентному ценообразованию для сопряженных частей рынка. Эта стратегия в зарубежной практике называется ФОБ (франко-станция отправления).

Стратегии ассортиментного ценообразования. Данные стратегии применимы, когда у фирмы имеется набор аналогичных, сопряженных или взаимозаменяемых товаров. К стратегиям ассортиментного ценообразования относятся:

стратегия «набор»

— применяется п условиях неравномерности спроса на невзаимозаменяемые товары;

стратегия смешанных наборов

— создает эффект сравнимой цены, набор предлагается по цене, которая намного ниже цен его элементов. Примерами данной стратегии служат сезонные билеты, комплексные обеды, наборы стереоаппаратуры и комплектующих деталей для автомобилей;

стратегия «комплект»

— основана на различной оценке покупателями одного или нескольких товаров фирмы;

стратегия цен «выше номинала»

— применяется фирмой, когда она сталкивается с неравномерностью спроса на взаимозаменяемые товары и может получить дополнительную прибыль за счет роста масштаба производства;

стратегия «имидж»

— используется, когда покупатели ориентируются на качество исходя из цен на взаимозаменяемые товары.

Ценовой стратегический выбор

— это выбор стратегий ценообразования, основанный на оценке приоритетов деятельности фирмы. Каждая фирма в рыночных условиях имеет множество вариантов выбора ценовых стратегий. Цели фирмы и характеристики потребителей обусловливают этот выбор (табл. 20.10).

Таблица 20.10

Взаимосвязь целей фирмы, характеристик покупателей и стратегий ценообразования

| Характеристика покупателей

|

Цель фирмы

|

| Дифференциация цен по группам покупателей

|

Использование конкурентного положения

|

Ценообразование

в зависимости от ассортимента

|

| Часть покупателей имеют высокие поисковые затраты.У некоторых покупателей низкая оценка полезности товара

У покупателей имеются особые затраты по сделке

|

Стратегия

«случайных»

скидок

Стратегия

периодических

скидок

Стратегия скидок на вторичном рынке

|

Стратегия

сигнализирования

ценами

Стратегии проникновения на рынок и «по кривой освоения»

Географическая стратегия

|

Стратегия «имидж»

Стратегии «набор» и цен «выше номинала»

Стратегия «комплект»

|

20.5. Зарубежный опыт учета затрат

В рыночной экономике при ценообразовании в большей степени учитываются факторы спроса, а не предложения. При таком подходе фактическая калькуляция себестоимости продукции служит лишь ориентиром для определения снижения цен в зависимости от влияния различных рыночных факторов.

В зарубежном управленческом учете существуют понятия долгосрочного и краткосрочного нижнего предела цены. Долгосрочный нижний предел цены

показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт товара (равен полной себестоимости изделия). Краткосрочный нижний предел цены

ориентирован на цену, покрывающую лишь переменные затраты (равен себестоимости в части переменных затрат). Расчет долгосрочного нижнего предела цены связан с калькулированием полной себестоимости изделия, расчет краткосрочного нижнего предела цены — с учетом и калькулированием по системе «директ-костинг».

Система «директ-костинг»

основана на делении расходов на постоянные и переменные и позволяет оперативно производить расчет различных вариантов снижения цен. При данной системе анализируется влияние снижения цены

: • на выручку от продажи товара;

• на себестоимость продукции;

• на массу прибыли от реализации продукции.

Рассмотрим на условном примере применение системы «директ-костинг» для

обоснования снижения цены.

Пример. Предприятие производит и реализует продукцию одного вида в количестве 1000 шт. Цена реализации изделия — 60 руб., полная себестоимость — 56 руб. Маркетинговые исследования показали, что можно увеличить объем реализации на 10% —до 1100 шт. изделий при незначительном снижении цены. Поскольку производственные мощности позволяют увеличить объем выпуска, необходимо определить, насколько экономически выгодно фирме снизить цену — на 1 руб. или на 2 руб. Выручка от реализации продукции до и после уменьшения цены на 1 руб. и на 2 руб. составит: при цене 60 руб./шт. 60 х 1000 = 60 000 руб.; при цене 59 руб./шт. 59 х 1100 = 64 900 руб.; при цене 58 руб./шт. 58 х 1100 = 63 800 руб.

Таким образом, при снижении цены в обоих случаях выручка от реализации продукции увеличилась за счет увеличения объема продаж. Однако показатель выручки от реализации продукции не достаточно точно характеризует изменение прибыли, получение которой является основной целью любой фирмы. Для того чтобы оценить изменение прибыли, необходимо проанализировать влияние увеличения объема производства на 100 шт. изделий на соотношение между постоянными и переменными затратами.

Расчет прибыли от увеличения объема производства на 100 шт. изделий и снижения цены на 1 руб. и 2 руб. представлен в табл. 20.11, при условии, что постоянные затраты составляют 30%, а переменные — 70%. Данные табл. 20.11 свидетельствуют, что при объеме продаж 1100 шт. и цене 58 руб. за 1 шт. прибыль фирмы уменьшилась на 120 руб. (разность 3880 руб. - 4000 руб.), а при цене 59 руб. за 1 шт. — увеличилась на 980 руб. (разность 4980 руб. - 4000 руб.) по сравнению с первоначальным вариантом.

Расчет прибыли

Таблица 20.11

| Показатели

|

Объем

|

| 1000 шт.

|

1100 шт.

|

1100 шт.

|

| Продажная цена, руб./шт.

|

60

|

58

|

59

|

| Переменные затраты, руб./шт.

|

56 х 0,7 = 39,2

|

39,2

|

39,2

|

| Предельный доход, руб./шт.

|

20,8

|

18,8

|

19,8

|

| Общий предельный доход, руб.

|

20,8x1000 = = 20 800

|

18,8x1100 = = 20 680

|

19,8 х 11 000 = = 21 780

|

| Общие постоянные затраты, руб.

|

56 х 1000x0,3 = = 16 800

|

16 800

|

16 800

|

| Общая прибыль, руб.

|

4000

|

3880

|

4980

|

Аналогичные результаты можно получить и на основе анализа предельного дохода, что значительно упрощает расчеты:

(19,8 х 1100) - (20,8 х 1100) = 21 780 - 20 800 = 980 руб.

Таким образом, анализ вариантов по системе «директ-костинг» дает объективную и полную информацию, поскольку в расчет принимается себестоимость единицы изделия только в части переменных затрат, которая постоянна в расчете на единицу продукции при изменении объема производства. Постоянные затраты учитываются общей суммой на весь объем продаж. Отметим, что аналогичные выводы по расчету прибыли за счет снижения цен можно сделать и при использовании отечественной методики учета полной себестоимости при условии деления затрат на постоянные и переменные.

Зарубежные специалисты выделяют два основных этапа процесса ценообразования на предприятии: 1) определение базовой цены, т. е. цены без скидок, наценок, транспортных, страховых, сервисных компонентов и др.; 2) определение цены с учетом вышеуказанных компонентов, скидок, наценок и пр. Существует пять основных методов определения базовой цены, которые можно использовать изолированно либо в различных комбинациях (табл. 20.12).

Таблица 20.12

Методы определения базовой цены

| Название метода

|

Содержание метода

|

Сфера применения метода

|

| 3. Метод

предельных

издержек

|

К переменным прямым затратам на единицу продукции добавляется сумма (процент), покрывающая затраты и обеспечивающая достаточную норму прибыли

|

Метод применим практически к любым предприятиям, однако требует классификации затрат на условно-переменные и условно- постоянные

|

| 4. Метод рентабельности

инвестиций

|

Метод основан на том, что проект должен обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется сумма процентов за кредит

|

Применяется для предприятий с широким ассортиментом изделий, каждое из которых требует своих переменных затрат. Применяется при принятии решений о величине объема производства нового для предприятия товара с известной рыночной ценой

|

| 5. Метод «предложения втемную», или

тендерный метод

|

Покупатели анонимно участвуют в конкурсе (торгах, тендере). Выигрывает тот, чья цена предложения обеспечивает продавцу максимальную прибыль

|

Применяется в странах с развитой рыночной экономикой при размещении государственных заказов и подрядов

|

Контрольные вопросы

1. Дайте понятие цены и перечислите основные элементы цены.

2. Назовите основные цели ценовой политики предприятия.

3. Дайте характеристику методам ценообразования.

4. Перечислите затратные методы ценообразования, дайте их характеристику.

5. Перечислите параметрические методы ценообразования, дайте их характеристику.

6. Что включает ценовая система? Какие существуют виды цен?

7. Раскройте характеристику ценовой системы по отраслям и сферам обслуживания, по степени участия государства в ценообразовании, по стадиям ценообразования, по транспортной составляющей, по характеру ценовой информации.

8. Назовите ценовые стратегии предприятия, дайте их характеристику.Назовите виды ценовых стратегий предприятия и сферу их применения.

9. Охарактеризуйте зарубежный опыт учета затрат по системе «директ- костинг».

10. Охарактеризуйте зарубежный опыт определения базовой цены.

Тесты для проверки знаний *

1. Что представляет собой цена товара в рыночной экономике:

а) денежное выражение стоимости товара;

б) потребительную стоимость товара;

в) сумму общественно необходимых затрат;

г) денежную сумму на оплату добавочного труда;

д) денежную сумму, уплаченную за товар?

2. Что входит в структуру цены:

а) себестоимость (издержки производства);

б) прямые налоги;

в) косвенные налоги;

г) прибыль;

д) рентабельность?

3. Какие налоги относятся к прямым, а какие к косвенным:

а) корпоративный налог (налог на прибыль);

б) земельный налог;

в) налог на операции с ценными бумагами;

г) акцизы;

д) налог на добавленную стоимость;

е) налог на имущество, переходящее в порядке наследования и дарения;

ж) налог на имущество физических лиц;

з) подоходный налог с физических лиц;

и) импортные таможенные пошлины?

4. К косвенным налогам относятся:

а) налог на добавленную стоимость;

б) налог на прибыль;

в) акциз;

г) налог на имущество.

5. Добавленная стоимость представляет собой:

а) сумму оплаты труда и прибыли;

б) разницу между стоимостью готовой продукции и стоимостью сырья и материалов, используемых на ее изготовление;

в) разность выручки от реализации продукции и всех материальных затрат, отраженных в себестоимости этой продукции;

г) сумму прибыли и амортизации

6. Ставки акциза по подакцизным товарам устанавливаются:

а) в абсолютной сумме (в рублях) на единицу обложения;

б) в процентах по отношению к отпускным ценам без учета акциза;

в) в процентах по отношению к отпускным ценам, включающим издержки производства, прибыль и сумму акциза.

7. На практике в цену сначала включается:

а) налог на добавленную стоимость, затем акциз;

б) акциз, затем налог на добавленную стоимость.

8. Посредническая надбавка (скидка) формируется из:

а) издержек обращения;

б) прибыли посредника;

в) налога на прибыль;

г) налог на добавленную стоимость посредника;

д) акциза.

|