| Министерство образования Российской Федерации

Государственное образовательное учреждение

высшего профессионального образования

«Хабаровский государственный технический университет»

Контрольная работа № 1

по дисциплине «Экономика предприятия»

Выполнил студент

Специальность «Финансы и кредит»

Курс (год обучения) 1 курс

Номер зачетной книжки: 090441634

Фамилия: Терехова

Имя: Татьяна

Отчество: Алексеевна

Проверил: ____________________

Хабаровск 2010

Контрольные вопросы

Вариант № 4

4. Классификация предприятий

14. Состав внеоборотных активов

24. Показатели использования оборотных средств

34. Определение и состав фонда оплаты труда

44. Затраты на один рубль промышленной продукции

1.

Классификация предприятий.

Существуют различные факторы, в соответствии, с которыми предприятия подразделяются на группы. Наиболее существенны следующие факторы классификации:

- используемые ресурсы;

- отраслевая принадлежность;

- местоположение;

- размер предприятия;

- форма собственности;

- организационно-правовая форма.

В соответствии с особенностями используемых ресурсов предприятия делятся на:

- использующие в основном трудовые ресурсы (трудоемкие);

- интенсивно использующие средства производства (фондоемкие);

- интенсивно использующие материалы (материалоемкие).

Для трудоемких предприятий характерна высокая доля затрат на оплату труда в совокупных издержках производства. Эти предприятия, как правило, имеют высокую степень разделения труда. Разделение труда имеет позитивные и негативные последствия:

Преимущества:

- Использование способностей сотрудников

- Лучшее использование машин

- Использование преимуществ местоположения предприятия

- Повышение мастерства

- Рост производительности труда

- Увеличение дохода

Недостатки:

- Монотонная деятельность

- Отчужденность и потеря смысла

- Заболевания из-за односторонней загрузки

- Невысокая гибкость из-за узкой специализации

- Отсутствие интереса к результатам совместной деятельности

Негативные последствия специализации и разделения труда привели к появлению концепций гуманизации труда, ограничения разделения труда, обогащения содержания трудовой деятельности, работы в группах. Фондоемкие предприятия имеют особенно большое количество средств производства. Значительная часть издержек производства представляет собой амортизационные отчисления, то есть определенную долю от цены средств производства, которая ежегодно списывается на себестоимость продукции. Технический прогресс ведет к специализации, механизации и автоматизации производства. Механизация предполагает замену ручного труда машинным. Автоматизация имеет место в случае использования вычислительной техники, для управления производственным процессом. При высокой степени механизации и автоматизации средств производства производственный процесс становится недостаточно гибким, возрастают издержки производства и предприятие вынуждено решать проблему наиболее эффективною использования средств производства.

Материалоемкие предприятия имеют высокие объемы затрат ресурсов. Этим предприятиям приходится решать задачу эффективного использования ресурсов и экологических проблемы, связанные с утилизацией отходов производства.

Реклама

В соответствии с отраслевой принадлежностью предприятия подразделяются на:

- промышленные предприятия, которые осуществляют добычу и переработку полезных ископаемых, и производство товаров;

- торговые предприятия, которые сами не производят товары, но выполняют дистрибьюторские функции, банки, которые собирают финансовые средства и предоставляют кредиты;

- транспортные предприятия, которые занимаются перевозками с использованием различных транспортных средств;

- страховые организации, которые осуществляют страхование от различных видов рисков, предприятия в сфере услуг, например, гостиницы, консалтинговые фирмы и другие.

Наиболее удобным местоположением является такое, когда обеспечивается максимально возможная прибыль и рентабельность производства при прочих равных условиях. При этом нельзя забывать экологический принцип деятельности предприятия.

Выбор места расположения предприятия определяется на основе следующих критериев:

- Ориентация на материалы - с целью снижения транспортных расходов на материалы, это особенно важно для материалоемких предприятий.

- Ориентация на трудовые ресурсы - учитываются два обстоятельства: количество трудовых ресурсов в регионе и цена рабочей силы.

- Ориентация на продажу товаров и налоги - в случаях, когда в разных регионах действуют различные системы налогообложения, финансовой поддержки, налоговой политики. Предприятие располагается там, где эти условия наиболее выгодны.

- Ориентация на транспортные средства - выбор такого места расположения, которое обеспечивает предприятию наиболее выгодные гарантированные транспортные услуги. Удобно располагать предприятия вблизи транспортных узлов: портов, аэропортов, автомагистралей.

Реклама

- Ориентация на источники энергии, что особенно важно для энергоемких предприятий. Однако в настоящее время это имеет не такое значение, как раньше, благодаря более широкому использованию электроэнергии.

- Ориентация на окружающую среду имеет в последние годы все большее значение и делает невозможным строительство некоторых предприятий в определенных регионах из соображений экологической безопасности.

- Ориентация на потребителя особенно важна для торговых предприятий.

- Ориентация на особенности местности играет существенную роль для транспортных предприятий, которые должны учитывать особенности ландшафта и климата.

- Ориентация на зарубежных партнеров - в случаях, когда предприятие непосредственно связано с зарубежными поставщиками или заказчиками.

Предприятия могут быть отнесены к малым, средним или крупным в зависимости от следующих факторов: количество работников, годовой оборот, размер основною капитала, количество рабочих мест, затраты на оплату труда, использование исходных материалов.

По количеству работников выделяют:

- малые (до 50 человек);

- средние (50 - 500 человек);

- крупные (более 500 человек), в том числе особо крупные (более 1000 человек).

Также различают предприятия применительно к формам собственности (частные, государственные, муниципальные, кооперативные и прочие).

На сегодняшний день важным критерием различия предприятий стала принадлежность капитала. Выделяют национальные, иностранные, совместные предприятия.

4.

Состав внеоборотных активов.

Внеоборотные активы – это активы, многократно принимающие участие в производительном цикле и переносящие свою стоимость на производимую продукцию частями, за несколько производственных циклов.

В составе внеоборотных активов входят:

· Нематериальные активы.

· Долгосрочные финансовые вложения.

· Незавершенные капитальные вложения.

· Основные средства.

Нематериальные активы

– активы, которые не имеют материально-вещественной (физической) формы, но принимают участие в производстве продукции.

Долгосрочные финансовые вложения

представляют собой затраты на долевое участие в уставном капитале и других предприятиях, на приобретение акций и облигаций на долговременной основе. Включают также инвестиции в дочерние и зависимые общества, займы на срок более 12 месяцев.

К незавершенным капитальным вложениям

относятся не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря и иных объектов длительного пользования.

Основные средства

– это часть имущества предприятия, переносящая свою стоимость на вновь создаваемый продукт частями, за несколько производственных циклов. К основным средствам относятся активы, принимающие участие в производстве продукции или для управленческих нужд в течение срока свыше 12 месяцев. Не относятся к основным средствам предметы, используемые менее 12 месяцев независимо от их стоимости, либо стоимостью менее 100 кратного МРОТ за единицу независимо от срока их полезного использования.

Под сроком полезного использования понимается период, когда предмет приносит доход или служит для выполнения целей предприятия.

К основным средствам относятся:

· здания, сооружения и передаточные устройства,

· рабочие и силовые машины и оборудование,

· измерительные и регулирующие приборы и устройства, вычислительная техника;

· транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности;

· рабочий, продуктивный и племенной скот, многолетние насаждения;

· внутрихозяйственные дороги и прочие соответствующие объекты;

· земельные участки;

· объекты природопользования (вода, недра и другие природные ресурсы) и др.

Основными средствами не являются:

· машины, оборудование и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций-изготовителей, как товары – на складах организаций, осуществляющих торговую деятельность;

· предметы, сданные в монтаж или подлежащих монтажу, находящиеся в пути;

· капитальные и финансовые вложения.

14.

Показатели использования оборотных средств.

Оборотные средства (фонды) являются важнейшим элементом (фактором) производства.

Под оборотными фондами

понимается часть средств производства, которые участвуют в производственном процессе и полностью переносят свою стоимость на производимый продукт. Оборотные фонды (средства) определяются как совокупность оборотных производственных фондов и фондов обращения.

Оборотные средства

находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия.

Продолжительность одного оборота определяется суммой времени производства и времени обращения. От продолжительности оборота средств в сферах производства и обращения во многом зависит величина оборотных средств, необходимых для производственно-хозяйственной деятельности предприятий. Чем быстрее средства будут переходить из одной формы в другую, тем скорее будет происходить оборот, тем меньше будет общая сумма оборотных средств.

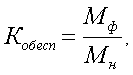

По важнейшим видам материалов рассчитывается уровень обеспеченности предприятия материальными ресурсами:

где Кобесп

— коэффициент обеспеченности данным материалом;

Мф

— фактическое наличие данного материала;

Мн

— потребность в материале данного вида, в соответствии с нормами их потребления в производстве.

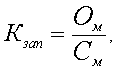

Показатель обеспеченности предприятия запасами

(Кзап

) выражается в днях и исчисляется как отношение остатка данного вида материала находящегося в запасах к среднедневному его расходу по формуле:

где Ом

— остатки материала;

См

— среднедневной расход данного вида материала.

Составление данных об уровне обеспеченности запасами

с установленной нормой запаса в днях позволяет установить по каждому виду материалов запасы, их излишек или недостаток. с установленной нормой запаса в днях позволяет установить по каждому виду материалов запасы, их излишек или недостаток.

В практике внутрихозяйственного планирования процессов материально-технического снабжения принято различать следующие виды запасов сырья, материалов, топлива и других элементов нормируемых оборотных средств, включаемых в производственный запас: текущий запас, подготовительный (технологический) запас, страховой запас, сезонный запас, транспортный запас.

Общая потребность предприятия в оборотных средствах

рассчитывается сложением производственных запасов (Зпр

), незавершенном производстве (Знп

), запасов готовой продукции (Згп

) и расходов будущих периодов (Збп

).

Источниками формирования нормируемых оборотных средств являются собственные средства предприятия.

Общими показателями использования предметов труда

являются показатели выхода годной продукции и коэффициенты использования материалов.

Выход годной продукции

(Кгп

) выражает отношение количества произведенного продукта (П) к количеству фактически израсходованного сырья (Мф

), например, выход сахара из сахарной свеклы, меди из руды, пиломатериалов из древесины и др.

В отраслях, где материалы обрабатываются, применяется коэффициент использования материалов, который бывает плановым и фактическим.

Под плановым коэффициентом использования материалов

(Кис. пл

) понимают отношение чистого веса детали или изделия к норме расхода на них материалов.

Кис. пл

= чистый вес детали / норма расхода материалов

Фактический коэффициент использования

— это отношение чистого веса изделия к фактическому расходу материалов:

Кис. ф

= чистый вес детали / фактический расход материалов

Коэффициенты использования материалов еще называют показателями удельной материалоемкости

, которые означают расход материалов на единицу продукции.

Важнейшими обобщающими показателями уровня использования всех материальных ресурсов

на предприятии являются показатели материалоотдачи и обратный ему показатель материалоемкости.

Материалоотдача

(Мотд

) определяется по формуле:

где ТП — товарная продукция;

МЗ — материальные запасы.

Экономический смысл формулы означает, сколько товарной продукции

приходится на 1 рубль материальных затрат.

Показатель материальности (Мемк

) рассчитывается как:

Экономический смысл фондоемкости означает, сколько затраченных материальных ресурсов приходится на 1 рубль товарной продукции.

К частным показателям материалоемкости

продукции

относятся электроемкость и энергоемкость, они могут быть определены как в натуральном, так и в стоимостном выражении.

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборота оборотных средств, коэффициент загрузки и длительность одного оборота в днях.

Коэффициент оборота оборотных средств

(Коб

) показывает, сколько оборотов совершили оборотные средства за анализируемый период (месяц, квартал, год).

где РП — объем реализованной продукции за определенный период;

Оос

— средний остаток оборотных средств за этот период.

Среднемесячный остаток оборотных средств

определяется как сумма остатков на начало и конец месяца, разделенная на 2. Среднеквартальный остаток оборотных средств

рассчитывается как сумма трех среднемесячных остатков и делится на 3. Среднегодовой остаток

рассчитывается как сумма четырех среднеквартальных остатков и делится на 4.

Коэффициент загрузки оборотных средств

(Кзагр

) характеризует величину оборотных средств на 1 рубль реализованной продукции

, т.е. затраты оборотных средств в одном рубле реализации.

Продолжительность одного оборота в днях (Т) показывает, за сколько дней оборотные средства возвращаются на предприятие в виде денежных средств от реализации продукции.

или

где Д — количество дней в периоде.

При расчете показателя Т число дней в периоде: месяц — 30 дней, квартал — 90 дней, год — 360 дней.

Оборот оборотных средств

на предприятии зависит от различных факторов:

· структуры оборотных средств;

· длительности производственного цикла;

· эффективности управления оборотными средствами;

· увеличения объемов реализации продукции и др.

Главная задача стоит в ускорении движения оборотных средств на предприятии.

24.

Определение и состав фонда оплаты труда.

Средства, направляемые на потребление, объединяют денежные и натуральные выплаты, носящие индивидуальный характер. Фонд потребления включает, кроме того, выплаты за счет фонда социальной защиты и расходов на содержание объектов здравоохранения, культуры и спорта. В состав средств, направляемых на потребление, включаются: средства фонда оплаты труда.

В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

Включению в фонд заработной платы, в частности, подлежат:

1) Оплата за отработанное время:

- заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

- заработная плата, начисленная за выполненную работу работникам по сдельным расценкам. В процентах от выручки от реализации продукции (выполнения работ и оказания услуг);

- стоимость продукции, выданной в порядке натуральной оплаты;

- премии и вознаграждения, (включая стоимость натуральных премий), носящие регулярный или периодический характер независимо от источников их выплаты;

- стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т. п.);

- ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы;

- компенсационные выплаты, связанные с режимом работы и условиями труда;

- выплаты, обусловленные районным регулированием платы труда: по районным коэффициентам за работу в пустынных, безводных местностях и в высокогорных районах, процентные надбавки к заработной плате за стаж работы в районах крайнего Севера, в приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями;

- доплаты за работу во вредных или опасных условиях на тяжелых работах; доплаты за работу в ночное время;

- оплата работы в выходные и праздничные дни; оплата сверхурочной работы; оплата работника за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ, при суммированном учете рабочего времени и в других случаях, установленных законодательством;

- доплаты работникам, постоянно занятым на подъемных работах, за нормативное время их передвижения в шахте (руднике) от ствола к месту работы и обратно;

- оплата труда квалифицированных рабочих, руководителей, специалистов предприятий и организаций, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников;

- оплата специальных перерывов в работе;

- выплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций, с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы; выплата разницы в окладах при временном заместительстве;

- оплата труда лиц, принятых на работу по совместительству; оплата труда работников не списочного состава;

- оплата труда лиц, не состоящих в списочном составе работников предприятия (организации), за выполнение работ по гражданским договорам, если расчеты за выполненную работу производятся предприятием с физическими, а не юридическими лицами. При этом размер средств на оплату труда этих физических лиц определяется, исходя за сметы на выполнение работ (услуг) по этому договору и платежных документов;

- оплата услуг (гонорар) работников не списочного состава (за переводы, консультации, чтение лекций, выступление по радио и телевидению и т.д.).

2) Оплата за неотработанное время:

- оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск);

- оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам;

- оплата льготных часов подростков;

- оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях;

- оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

- оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

- оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей;

- оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы;

- суммы, выплаченные за счет средств предприятия, за не проработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации;

- оплата работникам-донорам за дни обследования, сдачи крови;

- оплата простоев не по вине работника;

- оплата за время вынужденного прогула.

3) Единовременные поощрительные выплаты:

- единовременные (разовые) премии независимо от источников их выплаты;

- вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы);

- материальная помощь, предоставленная всем или большинству работников;

- дополнительные выплаты при предоставлении ежегодного отпуска (сверх нормальных отпускных сумм в соответствии с законодательством.);

- денежная компенсация за неиспользованный отпуск;

- стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций;

- другие единовременные поощрения, включая стоимость подарков.

4) Выплаты на питание, жилье, топливо.

В фонд потребления входят, но не включаются в состав средств, направляемых на потребление: затраты на командировочные расходы, надбавки к зарплате взамен суточных работникам, направляемым для выполнения монтажных, наладочных и строительных работ, стоимость спецодежды, спецпитания, выплаты за счет средств фонда социальной защиты, включая пособия по временной нетрудоспособности, по беременности, по уходу за ребенком, пенсии, возмещение причиненного ущерба, а также расходы за счет чистой прибыли, остающейся в распоряжении предприятия.

Всю начисленную на предприятии заработную плату можно подразделить на следующие виды:

- основная заработная плата;

- дополнительная заработная плата;

- премии, вознаграждения по итогам работы за год.

Основная заработная плата начисляется в зависимости от принятых на предприятии форм оплаты труда. Основная заработная плата согласно действующему трудовому законодательству не должна выплачиваться работникам реже, чем два раза в месяц.

Дополнительная заработная плата начисляется на основании документов, подтверждающее право работника на оплату за неотработанное время. К таким выплатам относятся:

- оплата основного, дополнительного или учебного отпуска;

- компенсация за неиспользованный отпуск;

- выплаты выходного пособия при увольнении;

- выплаты при направлении работника на курсы повышения квалификации;

- оплата времени выполнения государственных обязанностей;

- прочие выплаты согласно действующему законодательству.

Выплаты работнику дополнительной заработной платы производятся в сроки, определенные действующим законодательством.

Вознаграждение по результатам финансово-хозяйственной деятельности предприятия выплачиваются за счет прибыли, остающейся в распоряжении предприятия, за вычетом средств, направляемых на потребление. Размер вознаграждения устанавливается по нормативу, определяемому как соотношение 12-ти месячных окладов к сумме указанной прибыли за предшествующий календарный год. Периодичность выплаты вознаграждения определяется предприятием самостоятельно.

В качестве источников вознаграждения за труд на предприятии создаются фонды социальной поддержки и развития, фонд развития производства, резервный фонд. Эти фонды создаются для распределения доходов и дивидендов между работающими с целью повышения их заинтересованности.

44.

Затраты на один рубль промышленной продукции

Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Различают четыре вида себестоимости промышленной продукции. Цеховая себестоимость

включает затраты данного цеха на производство продукции. Общезаводская (общефабричная) себестоимость

показывает все затраты предприятия на производство продукции. Полная себестоимость

характеризует затраты предприятия не только на производство, но и на реализацию продукции. Отраслевая себестоимость

зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов. Группировка по первичным экономическим элементам

позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. Эта группировка используется также для согласования плана по себестоимости с другими разделами техпромфинплана, для планирования оборотных средств и контроля за их использованием. В промышленности принята следующая группировка затрат по их экономическим элементам:

- сырье и основные материалы;

- вспомогательные материалы;

- топливо (со стороны);

- энергия (со стороны);

- амортизация основных фондов;

- заработная плата;

- отчисления на социальное страхование;

- прочие затраты, не распределенные по элементам.

Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство. В различных отраслях промышленности структура затрат на производство неодинакова; она зависит от специфических условий каждой отрасли.

Систематическое снижение себестоимости продукции дает государству дополнительные средства как для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся. Снижение себестоимости продукции - важнейший источник роста прибыли предприятий.

Список литературы

1) Ксавье Рише «Экономика предприятия». Изд. «Аристей», 1995.

2) «Экономическая стратегия фирмы»,1995.

3) «Предприятие и рынок» Под ред. В.И. Кабалиной. – М.: «Российская политическая энциклопедия», 1997.

4) Камаева В. Д. «Экономическая теория». Изд. «Владос», 1998.

5) 1.Семенов В.М. «Экономика предприятия: Учеб. для ВУЗов по экономическим специальностям».

|