| Государственное образовательное учреждение

высшего профессионального образования

Кубанский государственный технологический университет

Факультет экономики, управления и бизнеса

Кафедра налогообложения и инфраструктуры бизнеса

КУРСОВАЯ РАБОТА

по дисциплине Деньги, кредит, банки

на тему: Развитие форм и функции кредита в России

выполнила студентка 3 курса группы 07-Э-ФК-1

Панькина Дарина Борисовна

Руководитель З.А. Чермит

Защита __________ Оценка _________

Члены комиссии______________________________________________

_________________________________________________________

_________________________________________________________

Краснодар

2009

Реферат

Курсовая работа 44 с., 2 рис., 8 табл., 21 источник, 3 прил.

КРЕДИТ, КРЕДИТНАЯ СИСТЕМА, КРЕДИТОР, ЗАЁМЩИК, ВИДЫ КРЕДИТА, ФОРМЫ КРЕДИТА, ФУНКЦИИ КРЕДИТА

Объект ЗАО «Банк Русский Стандарт»

Цель работы: исследовать развитие форм и функций кредита в России и провести анализ развития потребительского кредитования в ЗАО «Банк Русский Стандарт» и разработать предложения по его совершенствованию

В процессе работы были использованы методы экономико-математические, метод группировок, табличный метод, методы сравнительного и факторного анализа по отчетным данным за три года.

В теоретической главе курсовой работы рассмотрены основные понятия, виды, формы и функции кредита.

В аналитической главе работы рассмотрено потребительское кредитование на примере ЗАО «Банк Русский Стандарт», а также потребительский кредит, предоставляемый на торговых точках и по кредитным картам за 2006-2008 гг.

В результате исследования выявлены недостатки в предоставлении потребительского кредита и на их основании предложены методы усовершенствования потребительского кредитования на примере ЗАО «Банк Русский Стандарт».

Содержание

Введение………………………………………………………………………………4

1 Сущность кредита………………………………………………………6

1.1Виды и формы кредита………………………………………………6

1.2Функции кредита……………………………………………………..15

2 Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт»……………………………………………………….17

2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт»…17

2.2Анализ потребительского кредита, предоставляемого на торговых точках…………………………………………………………………………….21

Реклама

2.3Анализ потребительского кредита, предоставляемого по кредитным картам……………………………………………………………….25

3 Совершенствование потребительского кредитования в ЗАО «Банк Русский Стандарт» в условиях мирового финансового кризиса…………….30

Заключение………………………………………………………………37

Список использованных источников…………………………………..39

Приложение А Отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов на 1 января 2007 года……………………………………………………………………………….41

Приложение Б Бухгалтерский баланс на 1 января 2008 года……….42

Приложение В Отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов на 1 января 2008 года……………………………………………………………………………….44

Введение

На сегодняшний день кредит - одна из важнейших экономических категорий. Термин кредит происходит от латинского "kreditum" (ссуда, долг). В то же время "kreditum" переводится как "верую", "доверяю"[7,с.395]. Кредит - это предоставленная сумма денежных средств хозяйствующему субъекту на условиях платности, срочности, возвратности[1].

Кредит в рыночной экономике необходим, прежде всего, как эластичный механизм перелива капитала из одной отрасли в другую и механизм уравнивания нормы прибыли. Кредит способен оказывать активное влияние на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря ему происходит ускорение процесса капитализации прибыли, и, как следствие, концентрации производства.

Кредит стимулирует развитие производственных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений НТП. Кредит - это мощный инструмент в руках государства. Регулируя доступ заемщиков на рынок кредитных капиталов, предоставляя правительственные гарантии и льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально-экономического развития. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, освоения отсталых регионов.

Кредитная система – совокупность кредитных отношений, форм и методов кредита, существующих в рамках той или иной социально-экономической формации; совокупность банков и других кредитно- финансовых учреждений, осуществляющих мобилизацию свободных денежных капиталов и доходов и предоставление их в ссуду[5,с.303].

Реклама

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого и среднего бизнеса, внедрение новых видов производств и так далее, что очень актуально сегодня. На современном этапе развития России актуальной задачей становится формирование цивилизованного рынка потребительского кредита, способного в значительной степени стать источником стимулирования спроса населения на товары и услуги и, как следствие, повышения уровня его благосостояния и создания дополнительных импульсов экономического роста.

Объектом курсовой работы является ЗАО «Банк Русский Стандарт».

Цель курсовой работы – исследовать развитие форм и функций кредита в России и провести анализ развития потребительского кредитования в ЗАО «Банк Русский Стандарт» и разработать предложения по его совершенствованию.

Для достижения поставленной цели необходимо решение следующих задач:

-определить сущность кредита и кредитной системы;

- провести анализ потребительского кредитования по материалам ЗАО «Банк Русский Стандарт»

-предложить пути совершенствования потребительского кредитования в ЗАО «Банк Русский Стандарт».

1

Сущность кредита

1.1 Виды и формы кредита

Структура кредита включает: кредитора, заемщика и ссуженную стоимость, поэтому формы кредита можно рассматривать в зависимости от характера:

· ссуженной стоимости;

· кредитора и заемщика;

· целевых потребностей заемщика.

· другие формы кредита

В зависимости от ссуженной стоимости целесообразно различать формы кредита:

· товарную

· денежную

· смешанную (товарно-денежную)

В современной практике товарная форма кредита не является основополагающей, эта форма кредита используется как при продаже товаров в рассрочку платежа, так и при аренде имущества (в том числе лизинге оборудования), прокате вещей.

Денежная форма кредита - наиболее типичная, преобладающая в современном хозяйстве, так как деньги являются всеобщим эквивалентом, универсальным средством обращения и платежа. Данная форма кредита активно используется как государством, так и отдельными гражданами, как внутри страны, так и во внешнем экономическом обороте.

Смешанная форма – эта форма возникает, например, в том случае, когда кредит функционирует одновременно в товарной и денежной формах. Можно предположить, что для приобретения дорогостоящего оборудования потребуется не только лизинговая форма кредита, но и денежная его форма для установки и наладки приобретенной техники. Смешанная (товарно-денежная) форма кредита часто используется в экономике развивающихся стран, рассчитывающихся за денежные ссуды периодическими поставками своих товаров (преимущественно в виде сырьевых ресурсов и сельскохозяйственных продуктов). Во внутренней экономике продажа товаров в рассрочку платежей сопровождается постепенным возвращением кредита в денежной форме.

В зависимости от того, кто в кредитной сделке является кредитором, выделяются следующие формы кредита:

· банковская

· хозяйственная (коммерческая)

· государственная

· международная

· гражданская (частная, личная).

Вместе с тем в кредитной сделке участвует не только кредитор, но и заемщик; в кредитной сделке они равноправные субъекты. Предложение ссуды исходит от кредитора, спрос - от заемщика.

Если банк, например, предоставляет кредит населению, а физическое лицо вкладывает свои сбережения на депозит в банке, то в этих случаях имеется один и тот же состав участников (банк и население). Вместе с тем каждая из сторон занимает здесь разное положение: в первом случае банк служит кредитором; во втором — заемщиком; в свою очередь в первом случае физическое лицо выступает в качестве заемщика, во втором — кредитора. Кредитор и заемщик меняются местами: кредитор становится заемщиком, заемщик - кредитором. Это меняет и форму кредита.

Банковская - наиболее распространенная форма. Это означает, что именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. По объему ссуда при банковской форме кредита значительно больше ссуд, выдаваемых при каждой из других его форм, так как является особым субъектом, основополагающим занятием которого чаще всего становится кредитное дело, он совершает многократное круговращение денежных средств на возвратной основе.

Особенности банковской формы:

1. Особенность банковской формы кредита состоит в том, что банк оперирует не столько своим капиталом, сколько привлеченными ресурсами. Заняв деньги у одних субъектов, он перераспределяет их, предоставляя ссуду во временное пользование другим юридическим и физическим лицам.

2. Особенность заключается в том, что банк ссужает незанятый капитал, временно свободные денежные средства, помещенные в банк хозяйствующими субъектами на счета или во вклады.

3. Особенность характеризуется следующим. Банк ссужает не просто денежные средства, а деньги как капитал. Это означает, что заемщик должен так использовать полученные в банке средства, чтобы не только возвратить их кредитору, но и получить прибыль, достаточную, по крайней мере, для того, чтобы уплатить ссудный процент. Платность банковской формы кредита становится ее неотъемлемым атрибутом.

Хозяйственная (коммерческая) - кредиторами здесь выступают хозяйственные организации (предприятия, фирмы, компании). Данную форму в силу исторической традиции довольно часто называют коммерческим или вексельным кредитом, поскольку в его основе лежит отсрочка предприятием-продавцом оплаты товара и предоставление предприятием-покупателем векселя как его долгового обязательства.

Хозяйственная (коммерческая) форма кредита имеет ряд особенностей:

1. Его источником являются как занятые, так и незанятые капиталы.

2. При товарной форме хозяйственного кредита отсрочка оплаты служит продолжением процесса реализации продукции

3. Ссужается не временно высвободившаяся стоимость, а обычный товар с отсрочкой платежа.

По-разному осуществляется платность за пользование кредитом.

· При товарном кредите плата за отсрочку платежа входит в стоимость товара.

· При денежном хозяйственном кредите плата за пользование ссудой взимается в открытой форме - кроме размера кредита, возвращаемого кредитору, заемщик дополнительно уплачивает ссудный процент.

· Хозяйственный кредит независимо от своей товарной или денежной формы предоставляется главным образом на короткие сроки, в то время как, например, банковский кредит зачастую носит долгосрочный характер.

Государственная - возникает в том случае, если государство в качестве кредитора предоставляет кредит различным субъектам. Государственный кредит следует отличать от государственного займа, где государство, размещая свои обязательства, облигации и др., выступает в качестве заемщика. Государственный заем чаще всего размещается под определенные государственные программы (на цели восстановления народного хозяйства в послевоенный период, развития народного хозяйства, в том числе его отдельных отраслей и пр.). Займы размещаются, как правило, на длительные сроки (на пять, десять и даже двадцать лет). В отличие от государственных займов, широко распространенных в современном хозяйстве, государственная форма кредита по сравнению с другими формами имеет ограниченное применение, чаще всего предоставляется через банки, а также в сфере международных экономических отношений, по существу становится международной формой кредита.

Международная - состав участников кредитной сделки не меняется, в кредитные отношения вступают те же субъекты - банки, предприятия, государство и население, однако отличительным признаком данной формы является принадлежность одного из участников к другой стране. Здесь одна из сторон - иностранный субъект.

Россия хотя и предоставляет кредиты иностранным субъектам, однако в большей степени выступает заемщиком, нежели кредитором.

Гражданская - основана на участии в кредитной сделке в качестве кредитора отдельных граждан, частных лиц. Такую сделку иногда называют частной (личной) формой кредита. Гражданская (частная, личная) форма кредита может носить как денежный, так и товарный характер, применяется во взаимоотношениях со всяким из других участников кредитных отношений.

Во взаимоотношениях частных лиц друг с другом данная форма кредита часто носит дружеский характер: ссудный процент взимается очень редко, кредитный договор не заключается, чаще используется долговая расписка, однако и она зачастую не применяется. Элемент доверия здесь приобретает повышенное значение. Срок такого кредита не является жестким, чаще носит условный характер.

Формы кредита можно также различать в зависимости от целевых потребностей заемщика.

· производительная

· потребительская

Производительная форма - связана с особенностью использования полученных от кредитора средств. Этой форме кредита свойственно использование ссуды на цели производства и обращения, на производительные цели.

Потребительская форма - исторически возникла вначале развития кредитных отношений, когда у одних субъектов ощущался избыток предметов потребления, у других возникала потребность во временном их использовании[6,с.401]. Со временем данная форма стала распространенной и в современном хозяйстве, позволяя субъектам ускорить удовлетворение потребностей населения, прежде всего в товарах длительного пользования.

Потребительская форма кредита в отличие от его производительной формы используется населением на цели потребления, он преследует цель удовлетворить потребительские нужды заемщика. Потребительский кредит могут получать не только отдельные граждане для удовлетворения своих личных потребностей, но и предприятия, не создающие, а «проедающие» созданную стоимость.

Чистых форм кредита, изолированных друг от друга, не существует. Банковский кредит, например, хотя и предоставляется в денежной форме, однако на практике его погашение производится в форме товаров. Часто подобная ситуация вызывается исключительными обстоятельствами.

Банковский кредит, будучи по своему характеру производительным кредитом, на практике приобретают потребительские черты. В свою очередь гражданский кредит - это далеко не всегда потребительский кредит. Граждане могут приобретать ссуду на строительство или ремонт дома, приобретение хозяйственного инвентаря, используемого при сельскохозяйственных работах. Кредит гражданам на их потребительские цели в определенной степени может быть направлен на поддержание их жизнедеятельности, восстановление физических сил и здоровья, поэтому косвенно также приобретает своеобразные производительные черты.

В отдельных случаях используются и другие формы кредита:

· прямая и косвенная;

· явная и скрытая;

· старая и новая;

· основная (преимущественная) и дополнительная;

· развитая и неразвитая и др.

Прямая - отражает непосредственную выдачу ссуды ее пользователю, без посредников.

Косвенная - форма кредита возникает, когда ссуда берется для кредитования других субъектов. Например, если торговая организация получает ссуду в банке не только для приобретения и продажи товаров, но и для кредитования граждан под товары с рассрочкой платежа. Косвенным потребителем банковского кредита являются граждане, оформившие ссуду от торговой организации на покупку товаров в кредит.

Явная – под ней понимается кредит под заранее оговоренные цели.

Скрытая - форма возникает, если ссуда использована на цели, не предусмотренные взаимными обязательствами сторон.

Старая - форма, появившаяся вначале развития кредитных отношений. Например, товарная ссуда под заклад имущества представляла собой старейшую форму, используемую на ранних этапах общественного развития. Для рабовладельческого общества была характерна ростовщическая форма кредита, которая впоследствии исчерпала себя, однако при определенных условиях ростовщическая плата за заемные средства может возникать и в современной жизни. Старая форма может модернизироваться, приобретать современные черты.

Новая – к ним можно отнести лизинговый кредит. Объектом обеспечения становятся не только традиционное недвижимое имущество, но и современные виды техники, новые товары, являющиеся признаком современной жизни (автомобили, яхты, дорогостоящая видеоаппаратура, компьютеры). Современный кредит служит новой формой кредита по сравнению с его ростовщической формой.

Основная форма нового кредита - денежный кредит, в то время как товарный кредит выступает в качестве дополнительной формы, которая не является второстепенной, второсортной. Каждая из форм с учетом разнообразных критериев их классификации дополняет друг друга, образуя определенную систему, адекватную соответствующему уровню товарно-денежных отношений.

Развитая и неразвитая - характеризуют степень его развития. В этом смысле ломбардный кредит называют, «нафталиновым» кредитом, не соответствующим современному уровню отношений. Несмотря на это, данный кредит применяется. В современном обществе, он не развит достаточно широко, например, по сравнению с банковским кредитом.

Существует огромное количество классификаций кредита. Одна из самых распространенных классификаций:

· государственный кредит

· коммерческий

· потребительский

· банковский

· ипотечный

· международный

Если разделить все виды кредитов по определенным критериям, то можно получить своеобразную таблицу:

Таблица 1 - Виды и формы кредитов

| Критерий (признак)

|

Вид кредита

|

| 1.Роль банка (кредитор или

заемщик)

|

· активный

· пассивный

|

| 2.Срок

|

· краткосрочные

· среднесрочные

· долгосрочные

|

| 3.Источники привлечения

|

· внутренние (в пределах страны)

· внешние (международный)

|

| 4.Цель

|

· на увеличение капитала (производственных фондов)

· на временное пополнение средств

· на потребительские цели населения и др.

|

| 5.Статус кредитора

|

· официальные

· неофициальные (включая кредитование клиентов и частных лиц)

· смешанные

· международных организаций

|

| 6.Наличие и характер обеспечения

|

· необеспеченный

· обеспеченный

· частично обеспеченный

|

| 7.Степень риска

|

· безрисковый

· с наименьшим риском

· с повышенным риском

· с предельным риском

(существуют разные градации)

|

| 8.Валюта привлечения

|

· валюта страны-кредитора

· валюта страны-заемщика

· валюта третьей страны

· мультивалютный

|

| 9. Форма привлечения

|

· двусторонние

· многосторонние

· синдицированные

· консорциальные

· «зеркальные»

|

| 10.Техника предоставления

|

· одной суммой

· открытая кредитная линия

· контокоррентные

· овердрафтные

|

| 11.Направленность вложения

|

· на текущие нужды (формирование оборотных активов)

· инвестиционные

|

| 12.Экономическое назначение

|

· связанные

· платежные (под оплату платежных документов, приобретение ценных бумаг, авансовые платежи, под конкретную коммерческую сделку и т.д.)

· под формирование запасов товарно-материальных ценностей

· под финансирование производственных затрат

· расчетные (учет векселей)

· под финансирование инвестиционных затрат (увеличение фондов)

· потребительские (физическим лицам)

· промежуточные (под лизинг и т.д.)

· несвязанные (без указания объекта кредитования в кредитном соглашении)

|

| 13.Степень концентрации

объекта кредитования

|

· под единичную потребность (частный объект: оплата конкретного контракта и т.д.)

· под совокупную потребность (систематическая ссуда на приобретение товаров, материалов и т.д.)

· под укрупненную потребность (систематический кредит на общую потребность клиента в средствах без её расшифровки)

|

| 14.Вид процентной ставки

|

· с фиксированной

· с плавающей

· со смешанной

· с рыночной

· с повышенной

· с льготной

|

| 15.Форма погашения

|

· погашаемые одной суммой

· погашаемые через равные промежутки времени и равными долями

· погашаемые неравномерными долями и др. по договоренности субъектов

|

| 16.Другие

критерии

|

1.2 Функции кредита

Кредит выполняет прежде всего перераспределительную функцию. При его помощи свободные денежные капиталы и доходы предприятий, домашних хозяйств, государства аккумулируются и превращаются в ссудный капитал, который передается за плату (в виде процента) во временное пользование. Через кредитный механизм ссудный капитал перераспределяется на основе возвратности между отраслями хозяйства, устремляясь в те сферы, которые обеспечивают получение большей прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики[7,с.413].

Кредит выполняет также функцию экономии издержек обращения, частично через замещение наличных денег (векселями, банкнотами, чеками), а также через развитие безналичных расчетов (через банки и расчетные палаты) и ускорение обращения денег.

Специфической функцией современной рыночной экономики является использование кредита наряду с деньгами и дотациями как инструмента ее регулирования. Кредитное регулирование экономики - это совокупность мероприятий, осуществляемых государством для изменения объема и динамики кредита в целях воздействия на хозяйственные процессы. Государство участвует в процессе движения ссудного капитала от источников к сферам приложения, регулируя доступ заемщиков на рынок ссудных капиталов, облегчая или затрудняя получение ссуд. Путем дифференциации процентных ставок за кредит, предоставления правительственных гарантий и льгот стимулируется преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует общенациональным программам экономического развития. Данной цели служит также государственный кредит.

В России при решении в настоящее время задач реструктуризации банковской системы предполагается более активное участие государства в этом процессе, в том числе стимулирование процесса кредитования банками реального сектора экономики. Данное направление развития кредитного регулирования предполагает сохранение отдельных крупных многофилиальных банков, которые могли бы выполнять функции проводников государственной структурной и инвестиционной политики в сфере кредитования, прежде всего агропромышленного производства, а также в индустриальной и строительной сфере.

2 Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт»

2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт»

ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский Стандарт - закрытое акционерное общество, является юридическим лицом по законодательству Российской Федерации, входит в единую банковскую систему России и осуществляет свою деятельность на коммерческой основе. Основным акционером Банка является холдинговая компания ЗАО «Компания Русский Стандарт» (97,17% акций), принадлежащая в свою очередь на 99,97% оффшору с Бермудских островов «Руст Трейдинг Лимитед». Высшим органом управления является Собрание акционеров Банка. Всей оперативной деятельностью Банка руководит Председатель Правления Банка, назначенный Советом Директоров. Председателем Совета Директоров является Тарико Рустам Васильевич. Председатель Правления Банка - Левин Дмитрий Олегович.

В соответствии с генеральной лицензией ЦБ РФ № 2289, выданной бессрочно 19 июля 2001 года, банк имеет право на:

а) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

б) размещение привлеченных во вклады денежных средств физических и юридических лиц от своего имени и за свой счет;

в) открытие и ведение банковских счетов физических и юридических лиц;

г) осуществление расчетов по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам;

д) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

е) купля-продажа иностранной валюты в наличной и безналичной формах;

ж) выдача банковских гарантий;

з) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк Русский Стандарт — динамично развивающийся независимый финансовый институт высокой степени надежности, предлагающий услуги мирового уровня, ориентированные на максимально широкие клиентские слои. Реализация четко направленной бизнес – стратегии, высокое качество банковских продуктов и используемых технологий позволили Банку Русский Стандарт в короткие сроки создать новый для России рынок потребительского кредитования и стать его лидером.

Сегодня Банк Русский Стандарт занимает первое место среди частных банков страны по объемам кредитования населения и имеет уникальный опыт по формированию кредитной истории клиентов с использованием системы вероятностной оценки кредитоспособности заемщиков. Клиентами Банка по программам кредитования населения стали уже более 23 миллионов человек, объем предоставленных кредитов превысил 25 млрд. долларов США. Банком Русский Стандарт выпущено более 21 млн. кредитных пластиковых карт. В 2005 году приступил к эксклюзивному выпуску и обслуживанию на территории России кредитных карт American Express. Количество торговых партнеров Банка превышает 50 тыс. организаций. В 2006 г. Банк Русский Стандарт приступил к осуществлению банковских операций на Украине и в ближайшие годы намерен продолжить экспансию на рынки стран СНГ.

Банк Русский Стандарт реализует кредитные программы для населения более чем в 2000 городах страны. Банку Русский Стандарт присвоены рейтинги международных рейтинговых агентств: Standard & Poor’s – «BB- Stable», Moody’s – «Ba2 Negative».

Показатели финансово-экономической деятельности ЗАО «Банк Русский Стандарт», представленные в таблице 2, рассчитаны согласно методике, рекомендованной ФСФР в Положении о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденного Приказом №06-117/П3-Н от 10.10.2006г.

Таблица 2 - Показатели финансово-экономической деятельности ЗАО «Банк Русский Стандарт»

| Наименование показателей

|

2006

|

2007

|

2008

|

| Уставной капитал, тыс.руб.

|

1 272 883

|

1 272 883

|

1 272 883

|

| Собственные средства (капитал), тыс.руб.

|

12 674 320

|

24 226 614

|

32 143 476

|

| Чистая прибыль, тыс.руб.

|

4 630 670

|

10 829 166

|

6 482 105

|

| Привлеченные средства, тыс. руб.

|

79 277 408

|

138 802 556

|

125 562 622

|

| Среднегодовая численность работников, чел.

|

25841

|

28315

|

31689

|

| Рентабельность активов (ROA), %

|

4,43

|

5,89

|

3,56

|

| Рентабельность капитала (ROE), %

|

36,54

|

44,7

|

20

|

В соответствии с представленными данными, собственные средства ЗАО «Банк Русский Стандарт» на начало 2008 составляли 32 143 476 тыс.руб., по сравнению с аналогичным периодом прошлого года их показатель увеличился на 24,6% (на начало 2007 – 24 226 614 тыс.руб.). Основными источниками роста капитала стала прибыль, полученная от основного вида деятельности – потребительского кредитования и кредитования с помощью кредитных карт. Объем привлеченных средств – 125 562 622 тыс.руб., по сравнению с аналогичным периодом предшествующего года уменьшился на 9,5% (на начало 2007 – 138 802 556 тыс.руб.).

В 2008году банк продолжает демонстрировать устойчивую динамику развития (табл. 3).

Таблица 3 - Основные экономические показатели ЗАО «Банк Русский Стандарт» на конец 2008г.

| Наименование показателей

|

2008г.

|

| Уставной капитал, тыс.руб.

|

1 272 883

|

| Собственные средства (капитал), тыс. руб.

|

33 058 556

|

| Чистая прибыль, тыс. руб.

|

4 860 270

|

| Привлеченные средства, тыс. руб.

|

125 780 034

|

| Среднегодовая численность работников, чел.

|

32 902

|

| Рентабельность активов (ROA), %

|

2,75

|

| Рентабельность капитала (ROE), %

|

14,7

|

В соответствии с представленными данными, собственные средства ЗАО «Банк Русский Стандарт» составляют 33 058 556 тыс. руб., по сравнению с аналогичным периодом прошлого года их показатель увеличился на 2,5% (на конец 2007 – 32 227 323 тыс. руб.). Объем привлеченных средств – 125 780 034 тыс. руб., по сравнению с аналогичным периодом предшествующего года уменьшился на 2,11% (на конец 2007 – 128 495 185 тыс. руб.).

По итогам деятельности банк за 3 квартала 2008года получил чистую прибыль в размере 4,9 млрд.руб., что на 6,08 млрд.руб. меньше аналогичного периода в предшествующем году (10,98 млрд.руб. – за 3 квартала 2007года).

Факторы, оказавшие влияние на изменение размера прибыли банка:

а)замедление общих темпов развития потребительского кредитования, сокращение некоторых кредитных программ;

б) увеличение стоимости заемных средств, рост процентных ставок по кредитам;

в) активное продвижение депозитов, в первую очередь за счет увеличения процентных ставок;

г) повышение требований к заемщикам.

На конец 2008года основную долю в доходах банка занимают процентные доходы (по предоставленным кредитам, по прочим размещенным средствам, по средствам на счетах, по депозитам размещенным, по вложениям в долговые обязательства) составляют 73,8% (без учета сумм восстановления резервов на возможные потери и без переоценки средств в иностранной валюте). По сравнению с аналогичным периодом 2007года данный показатель увеличился на 21,3% (на конец 2007 процентные доходы составляли 52,5%). Рост процентного дохода обеспечивается существенным увеличением объема кредитных операций банка, развитием представительской сети, расширением объема и спектра предоставляемых банковских продуктов и услуг розничным и корпоративным клиентам.

2.2 Анализ потребительского кредита, предоставляемого на торговых точках

В 2000году Банк Русский Стандарт вывел на банковский рынок России принципиально новую услугу – потребительский кредит, заложив, таким образом, основу для развития нового сегмента банковской деятельности.

Реализация четко направленной бизнес - стратегии, высокое качество банковских продуктов и используемых технологий позволили Банку в короткие сроки создать новый для России рынок потребительского кредитования и стать его лидером.

Проект потребительского кредитования Банка Русский Стандарт в основном был ориентирован на сегмент, практически не охваченный такого рода услугами - это учителя, врачи, рабочие, работники бюджетных сфер и т. д. Таким образом, программа Банка носила социально-ориентированный характер. За время реализации программы кредитования населения Банк Русский Стандарт выдал жителям страны потребительских кредитов на сумму, превышающую 112,5млрд. руб.

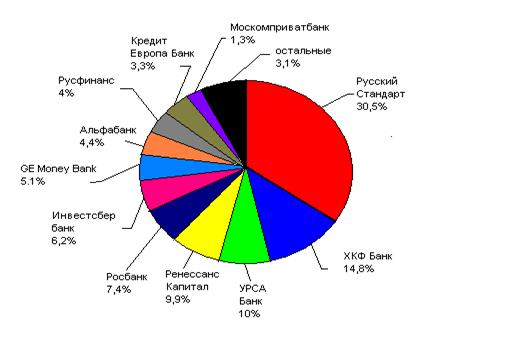

Основные конкуренты банка в этом секторе – Home Credit – 14.8%, далее УРСА Банк (Сибакадембанк) - на него приходится 10% рынка (рис.1).

Рисунок 1 - Структура рынка потребительского кредитования

На сегодняшний день в банке Русский Стандарт клиент может оформить заявку на получение следующих видов потребительского кредита (табл. 4).

Таблица 4 - Потребительские кредиты, для получения которых необходимые документы оформляются в торговых организациях

| Вид кредита

|

Срок кредита, мес.

|

Сумма кредита, руб.

|

Процентная ставка, % годовых

|

Размер первоначального взноса, %

|

| Стандартный кредит

|

6,7,8,9,10

|

5000- 100000

|

55

|

10 - 90

|

| Простой кредит

|

6,7,8,9,10

|

5000- 100000

|

49

|

15 - 90

|

| 2% в месяц

|

6

|

5000- 100000

|

40

|

15 – 90

|

| 10%+10*1/10

|

10

|

5000- 100000

|

23,4

|

10 (фикс.)

|

| 3% в месяц

|

6,7,8,9,10

|

5000- 100000

|

65

|

10 - 90

|

| Русский Стандарт

|

6

|

5000- 100000

|

36

|

25 - 90

|

| Простой на мобильный телефон

|

6,7,8,9,10

|

5000- 100000

|

65

|

10 - 90

|

Данные таблицы свидетельствуют, что годовая процентная ставка на конец 2008года колеблется от 23,4% до 75%. При чем на практике прослеживается следующая закономерность: чем выше годовая ставка, тем больше процент одобряемости данного вида кредита.

За 8 лет работы на рынке потребительского кредитовая годовая процентная ставка несколько раз претерпевала изменения (табл. 6).

Таблица 5 - Динамика годовой процентной ставки в 2006-2008гг.

| Показатели

|

2006год

|

2007год

|

2008год

|

| Годовая процентная ставка по стандартному кредиту, %

|

29

|

49

|

55

|

| Комиссия за расчетное обслуживание

|

1,9

|

-

|

-

|

Причиной таких изменений годовой ставки в 2007году стала отмена комиссий за расчетное обслуживание и комиссий за досрочное погашение в августе 2007года по требованию Генпрокуратуры РФ. В результате чего Банк потерял 6,7 млрд. руб.

В 2008году повышение произошло осенью, как следствие мирового кризиса ликвидности. В связи со значительным увеличением стоимости денежных ресурсов на международных рынках Банк повысил процентные ставки по кредитным программам населению.

Потребительское кредитование предполагает сравнительно короткие сроки отвлечения ресурсов, что очень значимо в условиях кризиса. Поэтому на сегодняшний день потребительские кредиты оформляются в основном на срок 6 и 10 месяцев (табл.6)[10,с.7].

Таблица 6 - Структура портфеля потребительских кредитов по срокам

| Сроки

|

Объем потребительских кредитов

|

| 2006г

|

2007г

|

2008г

|

| млн. руб.

|

%

|

млн. руб.

|

%

|

млн. руб.

|

%

|

| 6 мес.

|

8082,9

|

14

|

14714,3

|

28

|

32631,5

|

69

|

| 7 мес.

|

144,3

|

0,25

|

189,2

|

0,36

|

-

|

-

|

| 8 мес.

|

1154,7

|

2

|

336,3

|

0,64

|

1891,7

|

4

|

| 9мес.

|

433,1

|

0,75

|

-

|

-

|

-

|

-

|

| 10мес.

|

47920

|

83

|

37311,24

|

71

|

12768,8

|

27

|

| Итого:

|

57735

|

100

|

52551

|

100

|

47292

|

100

|

При чем данные таблицы свидетельствуют, что к 2008году сроки кредитования сократились. Если в 2006году потребительских кредитов сроком на 10 месяцев было оформлено на сумму 47920млн. руб., то в 2008году всего на 12768,8млн.руб. Таким образом объем сократился на 73%, а удельный вес в кредитном портфеле с 83% упал до 27%, т.е. на 67,5%.

Для получения потребительского кредита, клиент должен соответствовать следующим требованиям:

а) являться гражданином Российской Федерации;

б) иметь постоянную регистрацию по месту жительства на территории Российской Федерации;

в) возраст заемщика от23 лет до 65лет.

Оформить потребительский кредит клиент может непосредственно в торговой организации – партнере банка. Выгода торгового предприятия заключается в следующем: привлечение новых клиентов, увеличение товарооборота организации, при чем увеличение товарооборота более дорогих групп товаров (решение о том, какие товары продавать с использованием кредита всегда принимает торговая организация в соответствии со своими стратегическими задачами).

Важнейшими стратегическими партнерами банка по развитию бизнеса в регионах являются торговые сети «Эльдорадо», «М-Видео», «Мир», обладающие наиболее разветвленной структурой торговых точек по всей России.

Необходимо учитывать, что все решения по кредитным заявкам клиентов принимаются централизованно в головном офисе банка в Москве, при этом банк принимает на себя обязательство сообщить клиенту персональное решение о сотрудничестве не позднее чем через 15мин после подачи кредитной заявки (анкеты) из любого города. Для ускорения процесса оформления кредита банком сейчас применяется технология заполнения анкеты со слов клиента – это существенно экономит время, затрачиваемое клиентом на оформление кредита, ему остается только подписать уже заполненную и распечатанную анкету. Кредитные заявки клиентов обрабатываются при помощи скоринговой системы оценки платежеспособности клиента или кредитным инспектором; если сумма запрашиваемого кредита достаточно велика, в данном случае с анкетой клиента будет работать кредитный инспектор и время принятия решения не должно превышать 1 рабочего дня.

В случае положительного решения по заявке, клиент подписывает кредитный договор и график платежей.

2.3 Анализ потребительского кредита, предоставляемого по кредитным картам

В 2001году Банк Русский Стандарт первым среди российских банков выпускает кредитные карты «Русский Стандарт - MasterCard».

В январе 2005года банк, выпустивший свыше 2млн. пластиковых карт собственного стандарта перешел на использование технологии MasterCard. Уже выпущенные и действующие пластиковые карты «Русского Стандарта» менялись на MasterCard Electronic. Это стало рекордной по масштабам операцией на рынке.

В марте 2005года платежная система «American Express» доверила эксклюзивное право на выпуск своих карт в России ЗАО «Банк Русский Стандарт». Все российские Банки, в которых граждане России могли ранее получать карты данной Платежной системы, осуществляли свою деятельность через офис «AmEx» в Лондоне. В декабре были выпущены первые карты. Банк приступил к эксклюзивному выпуску и продвижению на национальном рынке карт American Express Card, American Express Gold Card, American Express Platinum Card и American Express Centurion Card в рублях и долларах США. Новые карты были разработаны с учетом потребностей широкого круга российских клиентов, заинтересованных в инновационном финансовом продукте, который обеспечивает высокий уровень финансовой свободы и сервисную поддержку мирового уровня. В соответствии с соглашением, заключенным банком «Русский Стандарт» и American Express, «Русский Стандарт» будет обеспечивать полный клиентский сервис держателям карт, включая расчеты и установление кредитных лимитов. American Express, в свою очередь, обеспечивает технологическую, операционную и маркетинговую поддержку проекта, а также осуществляет развитие сети приема карт American Express в России.

В рамках «Условий предоставления и обслуживания карт «Русский Стандарт» Банк является участником следующих платежных систем:

а) ПС «Русский Стандарт» (создана и зарегистрирована Банком);

б) МПС «MasterCard Worldwide»;

в) МПС «Visa International»;

г) МПС «American Express».

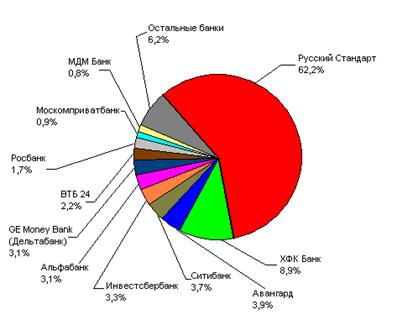

На рынке кредитных карт ЗАО «Банк Русский Стандарт» является лидером. Доля Банка по размеру консолидированного портфеля составляет 62,2% в 2008году. Доля ближайшего конкурента, Home Credit – 8,9% (рис.2).

Рисунок 2 - Структура рынка кредитных карт

На конец 2008года было выпущено свыше 25,5млн. кредитных карт. При этом доля кредитов выданных посредством кредитных карт за 4 квартала 2008года региональной сетью банка составляет 73,93%, что свидетельствует об увеличении присутствия банках в регионах (в 2007году - 74%).

Структура портфеля кредитных карт такова, что на начало 2009г. доля международных кредитных карт в портфеле банка составляет 92,5% от общего объема эмиссии (на начало 2008 – 91,2%)[18].

С каждым годом Банк Русский Стандарт уменьшает свою долю среди конкурентов на рынке карточных продуктов (табл. 7).

Таблица 7 - Динамика доли ЗАО «Банк Русский Стандарт» и объема кредитов на рынке карточных продуктов

| Показатели

|

2006

|

2007

|

2008

|

Изменение

+, - 2008г к 2006г

|

| Доля Банка Русский Стандарт, %

|

67

|

64,9

|

62,2

|

- 4,8

|

| Объем кредитов, предоставляемых по кредитным картам, млн. руб.

|

102688

|

81255

|

75384

|

- 27304

|

Данные таблицы свидетельствуют, что при уменьшении доли банка на рынке кредитных карт соответственно сокращается, и объем кредитов, предоставленных картам. В 2008году – 75,4 млрд.руб., что ниже аналогичного показателя 2007года – 81,3млрд.руб. на 7,2%. По отношению к 2006году объем уменьшился на 27,3 млрд. руб. (26,6%).

Причинами являются существенное уменьшение лимитов, сокращение темпов продаж новых карт. Также постепенно перестает давать эффект основной канал продаж – почтовая рассылка, которая сформировала три четверти «пластикового» кредитного портфеля банка. Поток клиентов, которым еще не было сделано предложение, воспользоваться кредитной картой, снижается[16,с.13].

Изменение годовых процентных ставок по карточным продуктам происходит только по вновь оформляемым и не так заметно как по потребительским кредитам (табл. 8)

Таблица 8 - Динамика годовых процентных ставок по кредитным картам

| Тип карты

|

Размер процентов годовых, начисляемых по кредиту

|

| 2007г

|

2008г

|

| Русский Стандарт Классик

|

36

|

28

|

| Русский Стандарт Голд

|

18

|

22

|

| American Express Card

|

36

|

28

|

| American Express Gold Card

|

18

|

22

|

| Transaero AmEx Classic Card

|

25

|

28

|

| Transaero AmEx Gold Card

|

22

|

22

|

| Transaero AmEx Platinum Card

|

18

|

22

|

Как свидетельствуют данные таблицы, в среднем процентные ставки увеличились на 3-4%. За исключением карт «Русский Стандарт Классик» и «American Express Card», по которым ставки были снижены. Связано это с привлечением новых клиентов, т.к. эти карты являются самыми распространенными. А также с тем, что теперь данные продукты оформляются только при предоставлении 2го документа и справки 2-НДФЛ.

В октябре 2008года ЗАО "Банк Русский Стандарт" установил временный лимит на снятие наличных средств в счет кредитного лимита с кредитных карт, выпущенных банком. Теперь клиенты банка, единственной операцией по картам которых было снятие наличных, могут снять не более 5 тыс. рублей. В банке так прокомментировали введенные ограничения: «Последние недели мы наблюдаем существенный рост спроса на наличные средства. Снятие наличных – это наиболее рискованный способ использования клиентом своей кредитной карты. Вводимые ограничения не затрагивают операций по снятию наличных в рамках собственных средств клиента, а также безналичные операции с использованием карты в рамках кредитных средств. Ограничения на снятие наличных в счет кредитного лимита – широко распространенная практика на западных рынках. Сегодня это правило вводится все большим числом российских банков.

Вводимые ограничения позволяют избежать выстраивания кредитной пирамиды, когда средства с кредитной карты будут обналичиваться для погашения кредитов, выданных в других кредитных организациях».

В течение анализируемого периода были внесены изменения в процесс потребительского кредитования, а именно были сокращены сроки до 6 и 10 месяцев. Следовательно, объем потребительских кредитов за последний год существенно сократился. А также, сократился и объем кредитов, предоставляемых по кредитным картам, так как с каждым годом «Банк Русский Стандарт» уменьшает свою долю среди конкурентов на рынке карточных продуктов.

3 Совершенствование потребительского кредитования в ЗАО «Банк Русский Стандарт» в условиях мирового финансового кризиса

Стратегией ЗАО "Банка Русский Стандарт" на 2009 - 2011гг будет является сохранение лидирующих позиций на всех ключевых направлениях банковской розницы, рост или удержание доли рынка, в зависимости от продуктовой категории, а также обеспечение традиционно высоких показателей финансовой и операционной эффективности. В рамках реализации данной стратегии банк будет продолжать наращивать объемы операций по всем ключевым продуктовым категориям, включая потребительское кредитование и кредитные карты. Также банк планирует провести диверсификацию бизнеса за счет развития продуктового ряда. Значительное внимание уделяется повышению эффективности каналов продвижения и поддержки продаж, их функциональности для клиентов, развития клиентских сервисов и каналов обслуживания. Продолжится работа по улучшению качества и конкурентоспособности предоставляемых финансовых услуг.

Повышение лояльности существующих клиентов и привлечение новых является приоритетной задачей банка на ближайшее время. Для реализации данной стратегии банк проводит взвешенную политику в области ценообразования, учитывающую как присущие потребительскому кредитованию риски, так и интересы и предпочтения клиентов, в том числе в продуктовой линейке и сфере услуг. Банк активно сотрудничает с международными финансовыми организациями, учитывая в своей деятельности опыт мировых лидеров в области потребительского кредитования.

Удерживать банку лидирующие позиции во всех значимых для него сегментах рынка банковских услуг помогают следующие конкурентные преимущества:

а)широкий спектр услуг и банковских продуктов в секторе кредитования физических лиц;

б) значительная сеть представительств банка в регионах (более чем в 1700 городах РФ);

в) постоянное совершенствование клиентского сервиса, существенная модернизация технологии обслуживания клиентов и новые сервисные возможности;

г) развитая сеть розничного бизнеса в сегменте кредитования в точках продаж (более 40000 точек);

д) оптимальный набор документов для получения кредита;

е)возможность бесплатного погашения через сеть приемных банкоматов;

ж)безупречная кредитная история перед кредиторами, позволяют рассчитывать на дельнейшее развитие международного сотрудничества с финансовыми институтами для привлечения ресурсов с невысокой стоимостью;

з)отсутствие ежемесячных комиссий по всем видам кредитов.

Серьезные инвестиции в информационные технологии и маркетинговые исследования позволяют банку создать высокое качество обслуживания и снизить издержки. Банк постоянно предлагает новые продукты, которые неизменно пользуются значительным вниманием потребителей.

Работа с существующей и потенциальной розничной клиентской базой является приоритетом для банка.

В частности банк установил порог первоначального взноса. Теперь для оформления потребительского кредита клиенту необходимо внести как минимум 10% первый взнос.

Также были пересмотрены правила оценки платежеспособности заемщика: сегодня идеальным клиентом банка является идеальный заемщик сегодня – это человек, получающий «белую» зарплату, с супругой (или супругом), средних лет (от 28 до 43), имеющий высшее образование и солидный трудовой стаж, с положительной кредитной историей.

Большое влияние на положительное решение банка по кредиту оказывает сфера деятельности заемщика. В число "некредитуемых сфер деятельности" входит финансовая сфера, строительство, металлургические компании, риелторство.

Ужесточились требования и к документам, подтверждающим доходы заемщиков: раньше банк принимал справки о среднемесячном доходе с места работы по форме банка, то сейчас требует справок только по форме 2-НДФЛ.

Корректировка требований к заемщикам вызвана желанием банка повысить качество своего кредитного портфеля в целях недопущения невозвратов, т.е. направлена на повышение финансовой устойчивости кредитора.

Затруднение доступа к заемным ресурсам вынудило розничные банки менять стратегию работы. ЗАО "Банк Русский Стандарт" уже отказался от ипотеки и автокредитования. В ситуации резкого удорожания ресурсов банку абсолютно не целесообразно работать в этих низкомаржинальных продуктах[11,с.14].

От привычных и хорошо продающихся продуктов, таких как потребительское кредитование в торговых сетях и карточных кредитов банку отказываться не следует, так как данные продукты являются высокодоходными и с быстрым возвратом заемных средств, что в условиях кризиса особенно важно. Сохранение в продуктовой линейке экспресс - кредитов обосновано также возможностью сохранить один из основных каналов получения клиентской базы и рыночной доли в данном сегменте банковских розничных услуг.

Однако некоторое ограничение темпов развития розничной сети будет выглядеть весьма разумным. Банк, обладает широкой сетью, требующей постоянных операционных затрат, поэтому необходимо задуматься о серьезной оптимизации издержек. Сокращение торговых точек, на которых оформляются документы на получение потребительского кредита началось еще в конце 2008года и в 2009г продолжится. Останутся только крупные торговые организации, такие как Эльдорадо, М-Видео, Мир, Техносила и др.

Это в свою очередь повлечет сокращение персонала банка. В 4 квартале 2008г уже было уволено 23% сотрудников, среднесписочная численность работников на начало 2009 составила 25071чел. Статья, связанная с расходами на персонал составляет почти 50% операционных расходов банка. А в сложившейся ситуации банки стремятся к минимизации затрат.

Еще одной статьей сокращения расходов является отказ от рейтингов международных агентств, останутся только рейтинги необходимые для получения беззалоговых кредитов. Если банк не привлекает заимствования на Западе, то многочисленные рейтинги становятся ненужной роскошью. Волна отказов может начаться после того, как международные агентства начнут снижать рейтинги, которые сейчас стоят на пересмотре.

ЗАО «Банк Русский Стандарт» обладает широкой филиальной сетью, требующей больших затрат. Сократить расходы можно путем преобразования старых филиалов и открытия новых в виде операционных офисов. Еще весной 2007года Банк России разрешил кредитным организациям открывать операционные офисы вместо филиалов. Но Русский Стандарт пока такой возможностью не воспользовался. Преимущества операционного офиса заключаются в возможностях существенного расширения региональной сети и становятся очевидными в средне- и долгосрочной перспективе. Открытие подразделения такого формата обычно занимает меньше времени и позволяет банку обойтись меньшим количеством сотрудников, занятых в области поддержки и сервиса на местах. Эта модель развития позволяет работать на малых площадях и экономить на административно-хозяйственных расходах, поскольку в операционном офисе нет необходимости держать полноценную бухгалтерскую службу, многие контрольные функции можно переложить на филиал, на балансе которого находится операционный офис. Открытие такого офиса обойдется на 24% дешевле, чем открытие филиала, ежегодные затраты на его содержание на 27% меньше[9,с.5].

Данный формат позволяет банку предлагать полный спектр финансовых услуг и продуктов основным целевым сегментам в регионах — частным клиентам и компаниям корпоративного, среднего и малого бизнеса.

В условиях, когда банки лишились возможности занимать за рубежом, им придется пересматривать структуру финансирования. Банк Русский Стандарт намерен провести диверсификацию источников финансирования: увеличить долю депозитов физических и юридических лиц, провести секьюритизацию активов.

Банк активно наращивал портфель депозитов физических лиц уже в 2008году. В целом за год портфель депозитов вырос практически в 2 раза (на 49,2%) и составил на начало 2009 8499 млн. руб. Сохранить такую динамику необходимо и в 2009году, а по возможности и увеличить, предлагая клиентам выгодные условия. Например, с декабря 2008 клиенты Банка уже получили возможность оформить депозит с выплатой процентов на второй день после оформления вклада, депозит с функцией расчета процентов при досрочном востребовании в зависимости от фактического срока нахождения денежных средств во вкладе, а также вклад срок по которому клиент определяет самостоятельно.

ЗАО «Банку Русский Стандарт» необходимо в сложившейся ситуации снизить зависимость от внешних кредиторов. В 2008 г. более 65% обязательств банка приходилось на иностранные заимствования и только 12% — на внутренние рыночные заимствования из оптовых источников. Огромные заимствования — издержки бизнес - модели. Последнее «типично для банков, специализирующихся на потребительском кредитовании: во всем мире они, как правило, финансируются с долговых рынков, а в России из-за неразвитости облигационного рынка все в основном обращались к иностранным инвесторам.

В 2009 г. Банку Русский Стандарт предстоит погасить около $1,11 млрд. Особых тревог, если посмотреть на историю последних двух лет, данное обстоятельство не вызывает.

С середины 2007 г., по данным самого «Русского стандарта», банк погасил два синдицированных кредита на сумму $452,5 млн., два выпуска еврооблигаций на $500 млн., а также один выпуск еврокоммерческих бумаг на $215 млн. «Русский стандарт» одним из первых испытал на себе финансовый кризис, отреагировав на закрытие международных рынков капитала сокращением международного фондирования. Именно с лета 2007г. у банка началось активное сокращение доли иностранных пассивов. Всего, по данным агентства Standard & Poor's, с сентября 2007 г. банк погасил более $2,5 млрд. обязательств по иностранным и внутренним заимствованиям. Банк справиться с выплатами и 2009 г., в основном за счет достаточно хорошей ликвидности кредитного портфеля. По данным Standard & Poor's, еженедельные погашения по кредитному портфелю «Русского стандарта» составляют почти $140 млн. По данным самого банка на ноябрь 2008 г., средний ежедневный наличный приток — около $30 млн.

Также Банк стал активно привлекать госсредства — беззалоговые кредиты и РЕПО ЦБ, депозиты Минфина и размещение свободных средств бюджетом Петербурга. На конец 2008 г., по данным Standard & Poor's, суммарный лимит привлечения государственных ресурсов у банка доходил до $2 млрд.

Кризисные явления усилили общую тенденцию рынка банковских услуг в России, которая заключается в переходе от ценовой конкуренции к конкуренции по уровню предоставляемого сервиса и количеству дополнительных услуг.

Повышение процентных ставок для привлечения ресурсов не может происходить бесконечно. В связи с этим банки вынуждены искать более привлекательные форматы и месторасположения своих офисов, использовать программы лояльности и задействовать технологии сбора информации о клиентах, что позволило бы точно и адресно доносить предложение до нуждающегося в нем потребителя. Причем кобрендинговые механизмы для этого уже недостаточны. Требуется более глубокая интеграция участников стратегического партнерства — банка и торговой сети — для успешного развития совместного бизнеса.

Поэтому для банка Русский Стандарт одним из новых и перспективных способов расширения клиентской базы и увеличения ее лояльности можно предложить построение альянса с торговой сетью или другой организацией, обладающей сетью и широкой клиентской базой. Совместное, полноправное и осмысленное использование этой базы позволит банку делать «фокусные» предложения практически готовым потенциальным клиентам, которые пользуются услугами торговой сети партнера.

Статистика показывает, что традиционное банковское отделение посещает примерно в четыре раза меньше клиентов, чем супермаркеты и торговые сети. Причем 90% визитов в традиционные отделения банка — это посещения «текущих клиентов». Тогда как отделение банка, расположенное в супермаркете, большей частью посещают новые и потенциальные клиенты, по крайней мере на первом этапе существования этого формата.

Таким образом, основными факторами, которые будут влиять на стратегию российских банков в 2009г, будут продолжительность мирового финансового кризиса и его глубина. Главные тенденции в 2009году: улучшение качества кредитного портфеля, сбалансирование своих активов и пассивов, возможные вынужденные шаги банка в сторону предложения банковских продуктов в валюте (с целью остановить утечку рублевых средств за границу и с депозитных счетов), формирование внутренних резервов, стремление конвертировать валютные кредиты в рублевые, разработка программ поощрения клиентов, кредитование тех проектов и секторов экономики, которые пользуются особой государственной поддержкой.

Заключение

В процессе изучения были проанализированы и систематизированы имеющиеся литературные и практические – данные, относящиеся к кредитной деятельности Банка.

Основой активных операций коммерческого банка следует считать операции кредитования.

Кредит – это предоставление денег или товаров в долг, как правило, с выплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Кредит выполняет следующие функции: перераспределительную, функцию замещения наличных денег, контрольную и стимулирующую.

На рынке реализуются две основные формы кредита: коммерческий и банковский. В нашей стране развиты следующие виды кредитов: потребительский кредит; автокредит; ипотечные кредиты; кредит на обучение.

Проанализировав процесс кредитования потребительских нужд населения в Банке "Русский Стандарт" для выдачи кредита банку необходимо оценить платежеспособность клиента, его кредитную историю и составляется заключение о целесообразности выдачи кредита (отказа выдачи) и согласовывает с заемщиком условия предоставления кредита.

В настоящее время основной тенденцией является замедление развития потребительского кредитования, что обусловлено неблагоприятной экономической ситуацией в стране и в мире в целом, а также снижением доходов населения.

Главной проблемой на рынке потребительского кредитования становится просроченная задолженность по кредитам. У лидера потребкредитования банка "Русский стандарт" самые высокие показатели по доле просроченных кредитов в портфеле, которые осенью 2008г еще выросли: с 17,23% до 18,44%.

Основными тенденциями в развитии потребительского кредитования ЗАО «Банком Русский Стандарт» в 2009г станут: удержание лидирующих позиций в сфере потребительского кредитования, сокращение некоторых кредитных программ, улучшение качества кредитного портфеля, формирование внутренних резервов на возможные потери по ссудам, разработка программ поощрения клиентов, изменение структуры финансирования.

Для решения поставленных задач были предложены следующие методы усовершенствования потребительского кредитования в ЗАО «Банк Русский Стандарт»:

а) повысить качество кредитного портфеля в целях недопущения невозвратов, путем пересмотра правил оценки платежеспособности заемщика;

б) сократить расходы путем:

- некоторого ограничения развития розничной сети, требующей постоянных операционных затрат, т.е. сократить количество торговых точек, с которыми сотрудничает банк;

- преобразования старых филиалов и открытия новых в виде операционных офисов, открытие которых обойдется на 24% дешевле, а ежегодные затраты на его содержание на 27% меньше.

- отказа от рейтинговых международных агентств в связи с отсутствием зарубежных заимствований;

в) провести диверсификацию источников финансирования, снизить зависимость от внешних кредиторов;

г) попробовать построение альянса с торговыми сетями с целью расширения клиентской базы.

Сводя все данные, можно охарактеризовать ЗАО Банк Русский Стандарт как очень влиятельного игрока среди кредитных организаций РФ, занимающихся кредитованием потребительских нужд.

Список использованных источников

1. Гражданский Кодекс Российской Федерации.- М.: Гросс-Медиа, 2008г.

2. ФЗ «О несостоятельности (банкротстве) кредитных организаций» от 25 февраля 1999г. №40-ФЗ / Российская Газета от 20 июля 2006г.

3. Положение ЦБР от 20 марта 2006г. №283-П «О порядке формирования кредитными организациями резервов на возможные потери» // СПС «Гарант»

4. Банковское законодательство РФ: Сборник Федерального законодательства по банковскому праву / Автор-составитель С.И. Алескеров.- М.: Экономика, 2005. - 582с.

5. Банковские операции: Учеб. пособие для вузов / Под ред. Ю.И. Коробова.- М.: Магистр, 2007. - 446с.

6. Деньги. Кредит. Банки / Под ред. проф. Г.И. Кравцовой. - Минск: БГЭУ, 2007. - 527с.

7. Деньги, кредит, банки: Учебник / Г.Е. Алпатов, Ю.В. Базулин и др.; Под ред. В.В. Иванова, Б.И. Соколова.- М.: Проспект, 2006. - 624с.

8. Гурин П. Как будет развиваться рынок экспресс - кредитования в условиях кризиса // РБК Daily. 2008. №11. С.15.

9. Велиева И. Банкам разрешили приукрасить отчетность // Банковское обозрение. 2009. №3. С.5.

10. Евтюхина Е. Банки открывают операционные офисы вместо филиалов // Банковское обозрение. 2008. №9. С.7.

11. Казаков М. Изменятся ли ставки по потребительским кредитам // РБК Daily. 2009. №2. С14.

12. Пятков А. Повышение эффективности бизнеса банка: основные принципы и направления // Банковское обозрение. 2009. №2. С.9-10.

13. Пятков А. In-store banking – новая модель банковского бизнеса // Банковское обозрение. 2008. №11. С.8.

14. Серебренников А. «Русский Стандарт» больше других пострадал от кризиса ликвидности // Финанс. 2008. №9. С.16.

15. Трушина Н. Прогнозы развития потребительского кредитования на 2009год // РБК Daily. 2009. № 1. С.4.

16. Четвериков В. В 2009году банкам лучше «законсервировать» бизнес // Банковское обозрение. 2009. №1. С.13.

17. Чумачёв В. «Русский Стандарт» отказал заемщикам / Коммерсантъ. 2008. №173. С.5.

18. www.banki.ru

19. www.credit.rbc.ru

20. www.cbr.ru

21. www.financialcrisis.ru

Приложение А

| Закрытое Акционерное Общество Банк Русский Стандарт

|

| Отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов на 1 января 2007 года

|

| Регистрационный номер: 2289

|

| БИК-код: 44583151

|

| Адрес: 105066, Москва, ул. Спартаковская, д. 2/1, стр. 6

|

|

|

| NN

|

Наименование показателя

|

Данные на отчетную дату

|

Данные на соответствующую отчетную дату прошлого года

|

| 1

|

Собственные средства (капитал), тыс. руб.

|

24226614

|

12674320

|

| 2

|

Фактическое значение достаточности собственных средств (капитала), процент

|

133

|

11,3

|

| 3

|

Нормативное значение достаточности собственных средств (капитала), процент

|

10

|

10

|

| 4

|

Расчетный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс. руб.

|

36144868

|

7594461

|

| 5

|

Фактически сформированный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс. руб.

|

36144868

|

7594461

|

| 6

|

Расчетный резерв на возможные потери, тыс. руб.

|

1242744

|

208617

|

| 7

|

Фактически сформированный резерв на возможные потери, тыс. руб.

|

1242744

|

208626

|

|

Финансовый Директор - Директор Финансового Департамента Ицков Н.А.

Заместитель Главного бухгалтера-Начальник отдела налогового учета и отчетности Управления бухгалтерс Соловьев В.Ю,

| Дата опубликования годового отчета: 04.07.2007

|

| Дата аудиторского заключения: 23.04.2007

|

| Аудиторское заключение: безоговорочно положительное мнение.

|

| Наименование аудиторской организации: ЗАО "ПрайсвотерхаусКуперс Аудит"

|

| Лицензия: 000376 (Министерство финансов Российской Федерации)

|

| Дата выдачи лицензии: 20.05.2002

|

| Срок действия лицензии: 20.05.2002-20.05.2007

|

| Свидетельство о государственной регистрации аудиторской организации: 008.890 (28.02.1992)

|

| Членство в аккредитованном профессиональном аудиторском объединении: да

|

| Руководитель аудиторской организации: Майкл Кубена

|

| Лицо, проводившее аудит (возглавлявшее проверку): АРУТЮНЯН ГАЯНЭ ДРАСТАМАТОВНА, аудитор, квалификационный аттестат: 024030 (26.07.2005-...)

|

| Приложение Б

Закрытое Акционерное Общество Банк Русский Стандарт

|

| Бухгалтерский баланс на 1 января 2008 года

|

| Регистрационный номер: 2289

|

| БИК-код: 44583151

|

| Адрес: 105066, Москва, ул. Спартаковская, д. 2/1, стр. 6

|

| тыс. рублей

|

|

|

| NN

|

Наименование статей бухгалтерского баланса

|

Данные на отчётную дату

|

Данные на соответствующую отчётную дату прошлого года

|

| I Активы

|

| 1

|

Денежные средства

|

3 594 370

|

1 951 808

|

| 2

|

Средства кредитных организаций в Центральном банке Российской Федерации

|

4 666 989

|

4 485 059

|

| 2.1

|

Обязательные резервы

|

2 523 665

|

1 783 854

|

| 3

|

Средства в кредитных организациях

|

601 491

|

348 078

|

| 4

|

Чистые вложения в торговые ценные бумаги

|

0

|

0

|

| 5

|

Чистая ссудная задолженность

|

153 970 154

|

168 254 525

|

| 6

|

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения

|

5 857 030

|

0

|

| 7

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи

|

3 515 452

|

482 631

|

| 8

|

Основные средства, нематериальные активы и материальные запасы

|

5 136 322

|

3 951 458

|

| 9

|

Требования по получению процентов

|

1 773 478

|

308 356

|

| 10

|

Прочие активы

|

3 186 400

|

4 019 497

|

| 11

|

Всего активов

|

182 301 686

|

183 801 412

|

| II Пассивы

|

| 12

|

Кредиты Центрального банка Российской Федерации

|

0

|

0

|

| 13

|

Средства кредитных организаций

|

35 997 191

|

64 516 333

|

| 14

|

Средства клиентов (некредитных организаций)

|

89 565 431

|

74 286 223

|

| 14.1

|

Вклады физических лиц

|

15 585 860

|

10 061 377

|

| 15

|

Выпущенные долговые обязательства

|

23 967 220

|

21 521 499

|

| 16

|

Обязательства по уплате процентов

|

2 675 473

|

2 771 319

|

| 17

|

Прочие обязательства

|

2 083 542

|

1 119 616

|

| 18

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон

|

2 149 665

|

1 806 273

|

| 19

|

Всего обязательств

|

156 438 522

|

166 021 263

|

| III Источники собственных средств

|

| 20

|

Средства акционеров (участников)

|

1 272 883

|

1 272 883

|

| 20.1

|

Зарегистрированные обыкновенные акции и доли

|

1 272 883

|

1 272 883

|

| 20.2

|

Зарегистрированные привилегированные акции

|

0

|

0

|

| 20.3

|

Незарегистрированный уставный капитал неакционерных кредитных организаций

|

0

|

0

|

| 21

|

Собственные акции, выкупленные у акционеров

|

0

|

0

|

| 22

|

Эмиссионный доход

|

508 204

|

508 204

|

| 23

|

Переоценка основных средств

|

0

|

0

|

| 24

|

Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал)

|

996 893

|

2 622 803

|

| 25

|

Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет)

|

18 596 865

|

7 792 699

|

| 26

|

Прибыль (убыток) за отчетный период

|

6 482 105

|

10 829 166

|

| 27

|

Всего источников собственных средств

|

25 863 164

|

17 780 149

|

| 28

|

Всего пассивов

|

182 301 686

|

183 801 412

|

| IV Внебалансовые обязательства

|

| 29

|

Безотзывные обязательства кредитной организации

|

90 078 978

|

109 955 533

|

| 30

|

Гарантии, выданные кредитной организацией

|

9 646 091

|

4 100 933

|

|

Финансовый Директор - Директор Финансового Департамента:

Ицков Н.А.

Главный бухгалтер:

Снеговая Т.Б.

Приложение В

| Закрытое Акционерное Общество Банк Русский Стандарт

|

| Отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов на 1 января 2008 года

|

| Регистрационный номер: 2289

|

| БИК-код: 44583151

|

| Адрес: 105066, Москва, ул. Спартаковская, д. 2/1, стр. 6

|

|

|

| NN

|

Наименование показателя

|

Данные на отчетную дату

|

Данные на соответствующую отчетную дату прошлого года

|

| 1

|

Собственные средства (капитал), тыс. руб.

|

32143476

|

24226614

|

| 2

|

Фактическое значение достаточности собственных средств (капитала), процент

|

18,4

|

13,3

|

| 3

|

Нормативное значение достаточности собственных средств (капитала), процент

|

10

|

10

|

| 4

|

Расчетный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс. руб.

|

34865217

|

36144868

|

| 5

|

Фактически сформированный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс. руб.

|

34865217

|

36144868

|

| 6

|

Расчетный резерв на возможные потери, тыс. руб.

|

4761099

|

1242744

|

| 7

|

Фактически сформированный резерв на возможные потери, тыс. руб.

|

4761099

|

1242744

|

|

Финансовый Директор - Директор Финансового Департамента Ицков Н.А.

Главный бухгалтер Снеговая Т.Б.

| Дата опубликования годового отчета: 21.05.2008

|

| Дата аудиторского заключения: 30.04.2008

|

| Аудиторское заключение: безоговорочно положительное мнение.

|

| Наименование аудиторской организации: Закрытое акционерное общество "ПрайсвотерхаусКуперс Аудит"

|

| Лицензия: 000376 (Министерство финансов Российской Федерации)

|

| Дата выдачи лицензии: 20.05.2007

|

| Срок действия лицензии: 20.05.2007-19.05.2012

|

| Свидетельство о государственной регистрации аудиторской организации: 008.890 (28.02.1992)

|

| Членство в аккредитованном профессиональном аудиторском объединении: да

|

| Руководитель аудиторской организации: Петер Герендаши

|

| Лицо, проводившее аудит (возглавлявшее проверку): АРУТЮНЯН ГАЯНЭ ДРАСТАМАТОВНА, аудитор, квалификационный аттестат: 024030 (26.07.2005-26.07.2015)

|

|