| Содержание

Введение

1. Ссудный капитал и его роль в рыночной экономике

1.1. Капитал. Виды капитала. Ссудный капитал

1.2. Особенности и источники ссудного капитала

1.3. Спрос и предложение ссудного капитала

2. Ставка процента как равновесная цена на рынке ссудного капитала

2.1. Временное предпочтение

2.2. Процент как цена равновесия на рынке ссудного капитала. Ставка процента

3. Ссудный капитал как источник инвестиций. Инвестиции в современной рыночной экономике

3.1. Инвестиции. Источники инвестиционных ресурсов

3.2. Кредит, формы. Функции. Инвестиционное кредитование

3.3. Проблемы инвестиций в России

Заключение

Список использованной литературы

Приложение

Введение

Составной частью рыночной экономики является денежно-кредитная система государства.

Одной из составных частей финансовых отношений, обеспечивающих жизнедеятельность и функционирование рыночного хозяйства, являются ссудный капитал и кредит.

Ссудный капитал является своеобразным товаром, потребительная стоимость которого состоит в способности функционировать в качестве капитала (здания, сооружения, оборудование, товары) и приносить доход в форме прибыли. Часть этой прибыли направляется на оплату ссудного капитала и выступает как его цена или ссудный процент.

Кредит представляет собой движение ссудного капитала, предоставляемого в ссуду на условиях возвратности за плату в виде процента. Необходимость кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства. На одних участках высвобождаются свободные денежные средства, выступающие источниками ссудного капитала, на других - возникает потребность в них. Именно на этой основе, на взаимной выгоде участников процесса воспроизводства рождается, существует и развивается ссудный капитал.

Под влиянием многих факторов кредитные и финансовые отношения претерпевают ряд изменений, поэтому изучение рынка ссудного капитала представляет большой интерес для формирования позиции способствующей определить плодотворные шаги в непростой современной рыночной экономике.

С переходом на новые экономические формы отношений чрезвычайно возрастает актуальность и важность проблем, связанных с ссудным капиталом. Это объясняется тем, что от ссудного капитала, нормы его процента зависят инвестиционная деятельность, сбережения, которые служат основными показателями и связующим звеном финансового рынка и реальной сферы хозяйствования.

Реклама

В кризисной ситуации, при инфляционных процессах ценность и важность ссудного капитала резко усиливается. У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств для осуществления своей деятельности и извлечения прибыли.

Таким образом, тема данной курсовой работы является сегодня очень актуальной.

Цель курсовой работы – изучить понятия ссудного капитала; ссудного процента; обозначить основные аспекты инвестиций и проблемы, возникающие с инвестиционными ресурсами сегодня в России.

Исходя из поставленной цели, в работе определены следующие задачи:

- Рассмотреть роль ссудного капитала в рыночной экономике, обозначить его особенности, источники, изучить спрос и предложение ссудного капитала;

- Изучить процент, как равновесную цену на рынке ссудного капитала;

- Ознакомиться с понятием инвестиций и их источниками;

- Определить проблемы инвестиций в современной российской экономике.

1. Ссудный капитал и его роль в рыночной экономике

1.1. Капитал. Виды капитала. Ссудный капитал

В условиях товарного производства в собственности людей может находиться самое различное имущество. Это могут быть здания фабрик и заводов, фабричное оборудование, складские помещения, магазины, жилые дома, железные дороги, транспортные средства, банки, земельные участки, самолеты, пароходы и т.д. Их использование приносит предпринимателю прибыль.

Капитал в широком смысле слова — это любой ресурс, создаваемый с целью производства большего количества экономических благ (3, С.318).

Капитал создается за счет сбережений, увеличивающих возможности потребления в будущих периодах из-за относительного сокращения текущего потребления.

Различают две основные формы капитала:

- физический (материально-вещественный) капитал,

представляющий собой запас производственных ресурсов, участвующих в производстве разнообразных благ; к нему относятся машины, инструменты, здания, сооружения, средства передвижения, запасы сырья и полуфабрикатов и пр.

-

человеческий капитал -

капитал в виде умственных способностей, приобретенных в процессе обучения и образования или посредством практического опыта и т. д.

Строго говоря, человеческий капитал — это особая разновидность трудовых ресурсов. Поэтому под капиталом в собственном смысле слова обычно подразумевают только физические, материальные факторы.

Реклама

Физический капитал разделяется, в свою очередь, на основной капитал и оборотный капитал,

Основной капитал представляется зданиями, машинами, сооружениями, т. е. всеми теми капитальными благами длительного пользования, которые теряют свою ценность по мере износа в течение нескольких производственных циклов. Основной капитал служит в течение нескольких лет и подлежит замене (возмещению) лишь по мере его физического или морального износа (последнее означает обесценение основного капитала по мере удешевления его производительности или с началом выпуска машин и оборудования принципиально нового качества, что делает использование старого основного капитала технически и экономически невыгодным). В связи с понятием основного капитала необходимо ввести еще одну новую экономическую категорию - амортизацию. Каждый год собственник основного капитала списывает определенную часть стоимости его оборудования (осуществляет амортизационные отчисления). Например, если станок стоит 10 000 долл. и служит 10 лет, то при равномерном списании его стоимости ежегодные амортизационные отчисления будут равны 1000 долл. в год.

Оборотный капитал расходуется на покупку средств для каждого цикла производства: сырья, основных и вспомогательных материалов труда. Он полностью потребляется в течение одного цикла производства, и его стоимость включается в издержки производства целиком, в отличие от основного капитала, стоимость которого учитывается в издержках по частям.

Все названные виды капитала представляют собой материализованный физический капитал, имеющий определенную натурально-вещественную форму. Вместе с тем есть и другой вид капитала, который можно назвать идеальным. В качестве такого капитала выступает денежный капитал. Причем функцию капитала здесь выполняют не деньги сами по себе, ибо они являются знаками стоимости, а сама стоимость, выраженная в денежных знаках. Однако подобное владение капиталом было бы бессмысленным, если бы оно не приносило собственнику определенный доход. Денежный капитал, как и промышленный и торговый, также приносит прибыль. Это происходит посредством предоставления денег в ссуду другим лицам, в данный момент нуждающимся в них. Посредством этой операции денежный капитал превращается в ссудный.

Однако ссудный капитал не отдается просто так, иначе для собственника капитала подобная операция была бы неоправданной, а предоставляется в ссуду под определенный процент. Ссуда должна быть через определенный срок возвращена, причем с надбавкой. Если, например, ссужается 10 000 дол. под 10%, это означает, что через оговоренный срок деньги должны быть возвращены их собственнику, но уже в сумме не 10 000, а 10 000 плюс 1000 (10% от 10 000), т.е. 11 000 дол. В этом состоит экономический смысл данной операции.

Итак, ссудный капитал — это денежный капитал, отдаваемый собственником денег, нуждающимся в них предпринимателям (бизнесменам) или просто гражданам под определенный процент (4, С.133).

Цена, уплачиваемая собственниками капитала за использование заемных средств в течение определенного периода называется ссудным процентом (5, С. 252). В качестве такого источника ссудного процента выступает прибыль функционирующего предпринимателя, использующего ссудный капитал. Прибыль при этом распадается на две части: одна часть представляет собой процент, поступающий собственнику капитала, другая выступает как предпринимательский доход, присваиваемый заемщиком капитала. Предшественником ссудного капитала был ростовщический капитал. С момента превращения простого товарного производства в капиталистическое ростовщический капитал преобразовался в ссудный.

Ссудный капитал всегда выступает в форме денежного. Однако это не означает, что понятия денежного и ссудного капитала тождественны. Денежный капитал не всегда принимает форму ссудного. Он как одна из функциональных форм промышленного капитала принимает форму ссудного лишь тогда, когда оказывается свободным для своего владельца. Если же функционирующий капиталист вырученные от реализации товаров деньги использует для оплаты новых вещественных элементов оборотного или основного капиталов или для выплаты заработной платы рабочим, то деньги используются не как ссудный, а как денежный капитал. Качественно ссудный капитал отличается от денег тем, что является формой самовозрастающей стоимости. Деньги же как стоимостной эквивалент не дают прироста стоимости. Различаются они также и количественно. Масса ссудных капиталов превышает количество денег в обращении, поскольку одна денежная единица многократно выступает как ссудный капитал.

1.2. Особенности и источники ссудного капитала

Существует несколько особенностей ссудного капитала, отличающего его от других видов капитала:

1.Ссудный капитал, который должен быть возвращён заёмщику по истечении срока ссуды, всегда остаётся капиталом собственника, заёмщик не вкладывает капитал в производство, как это делает промышленный или торговый капиталист. Ссудный капитал лишь отдаётся во временное пользование с целью получения прибыли в виде ссудного процента.

2. Владельцы ссудного капитала «продают» его как товар промышленным и торговым капиталистам за ссудный процент. В свою очередь последние приобретают на него средства производства и рабочую силу, в результате эксплуатации которой, получают прибавочную стоимость в форме прибыли, частью которой и погашается ссудный процент и сама ссуда. Таким образом, ссудный капитал в результате кругооборота, способен выступать в форме товара, способного приносить прибыль в результате эксплуатации наёмного труда.

3. Ссудный капитал не меняет, в отличие от торгового и промышленного капитала своей денежной формы. Его движение не изменяет своей структуры. При предоставлении ссуды в денежной форме, она возвращается к заёмщику в той же форме, но в другом объеме, возросшем на сумму ссудного процента (денежного прироста).

4. Наличие у ссудного капитала специфической формы отчуждения в виде одностороннего перемещения стоимости. То есть возврат ссудного капитала происходит после определённого промежутка времени, а не изначально, как это происходит с товаром, обмениваемым на сумму денег при купле-продаже.

5. Порождение денег деньгами, т.е. способность получения без видимых затрат и промежуточных звеньев прироста (процента) по ссуде независимо от процесса производства и товарного обращения.

6.Получение прибыли в виде ссудного процента, т.е. той части прибавочной стоимости, которую производственные (функционирующие) капиталисты возвращают ссудным капиталистам за использование ссудного капитала.

Существует несколько источников ссудного капитала:

1. Денежные средства, высвобождаемые в процессе воспроизводства:

- Амортизационный фонд предприятия.

Амортизация основных фондов переносит часть их стоимости на себестоимость продукции, результатом которой является высвобождение денежного капитала, который может быть использован для обновления, расширения и восстановления производственных фондов. Эти денежные средства в виде амортизационных отчислений постепенно накапливаются на счетах предприятий, а расходуются тогда, когда амортизируемое оборудование приходит в физическую негодность и должно быть замещено новым. Например, таксопарк приобрел автомобиль стоимостью 10 000 дол. Срок службы машины - 5 лет. Каждый год 2000 дол. будут поступать на счет предприятия. В первый год это будет 2000 дол.; во второй — 4000; в третий - 6000; в четвертый — 8000 дол. Заменяться машина будет по истечении пятого года, а на протяжении четырех лет первоначально 2000, затем 4000, 6000, 8000 дол. будут свободны. Однако закон рынка гласит, что «деньги должны делать деньги», поэтому свободные денежные средства не могут лежать без движения, они должны быть запущены в дело и приносить прибыль. Эти деньги и используются под ссудный капитал.

- Перерывы в движении оборотного капитала, когда возникает разница выраженная в денежном капитале между стоимостью товара высвобождаемого в процессе реализации продукции и со временем произведения новых материальных затрат на покупку сырья и материалов.

Например, для продажи закупили партию холодильников в количестве 200 шт. по 400 дол. каждый и они реализуются в течение 4 месяцев по 50 шт. в месяц. По истечении первого месяца окажутся свободными 20 000 дол., второго — 40 000 дол., третьего — 60 000 дол. Именно они используются как ссудный капитал.

- Каждое предприятие или организация имеет фонд заработной платы, который используется дважды в месяц, а остальное время эти деньги свободны. Например, на предприятии занято 1000 работников, имеющих среднюю заработную плату 1500 дол. в месяц. Следовательно, месячный фонд заработной платы составит 1 500 000 дол. Около 40% этой суммы будет израсходовано в середине месяца на выплату аванса (600 000 дол.), а остальные 900 000 дол. будут израсходованы в получку. В течение 1

/2

месяца будут свободными 1 500 000 дол. плюс еще на полмесяца могут быть отданы в ссуду 2 400 000 (1 500 000 + + 900 000) дол.

- Прибавочная стоимость, возникающая в результате производственной деятельности, накопление которой может также не только откладываться в виде денежного капитала, но и при достижении определённых размеров может быть использована для расширения производства, роста дохода, направляться на воспроизводство рабочей силы, производственных отношений. Деньги для этого накапливаются постепенно за счет отчислений от прибыли. Например, директор завода решил построить дополнительный цех по производству автомобильных покрышек для автомобиля Passat

.

Стоимость работ оценена в 5 млн дол. Ежегодно предприятие может израсходовать на эти цели 1 млн дол. Следовательно, необходимая сумма может быть накоплена за 5 лет. Тогда по истечении первого года свободным будет 1 млн дол., второго — 2 млн, третьего — 3 млн и четвертого — 4 млн дол. Эта сумма также расходуется на нужды ссудного капитала (4, С.134).

2. Денежные средства рантье, т.е. собственников денежных средств, которые видят пополнение своих богатств не в том, чтобы извлекать прибыль от вложения в производство, а в том, чтобы дать в ссуду эти капиталы другим капиталистам или государству и заработать с этого ссудный процент при условии возвратности первоначального ссудного капитала.

Например, сельскохозяйственный производитель решил прекратить свое дело и переселиться в городскую квартиру. За проданный земельный участок и имущество он выручил 1 050 000 дол. При этом 50 000 дол. отложил для того, чтобы жить в течение года, а 1 млн дол. положил в банк и они отданы в ссуду под 10% годовых. По истечении года денег уже будет не 1 млн, а 1 100 000 дол., из которых 50 000 дол. будет израсходовано, а 1 050 000 дол. предоставлено в ссуду. К концу второго года денег окажется уже 1 155 000 дол., из которых 50 000 собственник денег израсходует, а 1 105 000 будет предоставлено в ссуду и т.д. Ссудный капитал — самовозрастающий капитал, при этом величина приращения капитала зависит от величины первоначально отданного в ссуду капитала и от размера ссудного процента (4, С.134).

3. Объединение остальных кредиторов вкладывающих свой доход и сбережения в кредитные учреждения (сберегательные или коммерческие банки). К ним можно отнести страховые компании, пенсионный фонд, временно свободные денежные средства госбюджета, личные сбережения граждан, сбережения и доходы различных классов и других институтов. Например, в отделении банка числится 500 срочных вкладов в среднем по 2000 дол. каждый. Тогда в ссуду может быть предоставлен 1 млн дол. Если банк выплачивает 5% годовых, а деньги положены на 2 года, то во второй год в ссуду будет предоставлено уже 1 050 000 дол. и т.д.

4. Доход банка. Он образуется за счет разницы, возникающей между суммой денег, которую банк берет за предоставляемую ссуду, и выплачиваемой суммой денег по вкладам. Например, банк аккумулировал (собрал) у себя 100 млн дол. вкладов. Если бы он выплачивал по вкладам 5%, то по истечении года эта сумма составила бы 5 млн дол. Однако он предоставлял эти деньги в ссуду из расчета 10% годовых и заработал на этих операциях 10 млн дол. После выплаты 5 млн вкладчикам в распоряжении банка остается еще 5 млн дол., которые и составляют доход банка. Часть этих средств, например 2 млн дол., может быть израсходована на содержание банковского аппарата служащих, а 3 млн дол. банк предоставит в ссуду, благодаря чему эта сумма будет возрастать из года в год.

Таким образом, можно сделать вывод, что временно свободные денежные средства, возникающие на основе кругооборота промышленного и торгового капитала, денежные накопления личного сектора и государства образуют источники ссудного капитала.

В рыночной экономике присутствует множество субъектов, имеющих свободные денежные средства, однако имеется и множество лиц, нуждающихся в этих средствах. Отношения между этими лицами по поводу движущихся свободных денежных средств, осуществляемые при посредстве банков, представляют собой рынок ссудного капитала.

1.3. Спрос и предложение ссудного капитала

Предложение ссудного капитала — это та сумма денег, которая может быть в данный момент предоставлена в ссуду; спрос на ссудный капитал — денежная сумма, в которой в данный момент нуждаются заемщики (4, С. 135).

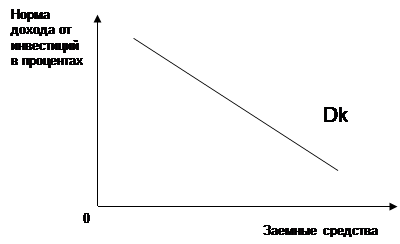

Спрос на рынке заемных средств определяется потребностью бизнеса в приобретении физического капитала для осуществления инвестиционных проектов. Отложим по оси абсцисс величину заемных средств, а на оси ординат - доход от сделанных инвестиций (см. рис. 1).

Рис.1. Спрос на рынке ссудного капитала

Кривая спроса Dк будет иметь отрицательный наклон. Объясняется это убывающей полезной производительностью инвестиций по мере того, как увеличивается количество привлекаемого ссудного капитала (2, С. 275).

Норма дохода от инвестиций рассчитывается как отношение дохода от инвестиций к объему инвестированных средств, выраженное в

процентах. Если инвестирование 100 долл. приносит доход 10 долл., то норма дохода от инвестиций составит:

10 долл./100 долл. х 100% = 10%.

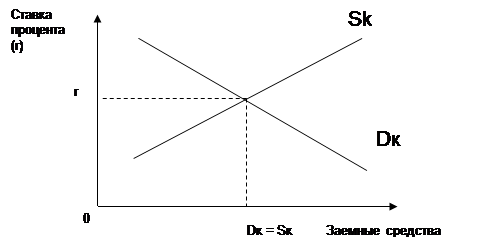

Кривая предложения заемных средств Sк будет иметь положительный наклон, см. рис. 2.

Рис.2. Предложение на рынке ссудного капитала

Эта кривая отражает не что иное, как предложение сбережений различных субъектов. Здесь причиной именно такой ее конфигурации являются растущие предельные издержки упущенных возможностей. Речь идет об упущенной возможности потратить свои сбережения в настоящем периоде времени, по другому это называется нормой временного предпочтения (2, С. 276).

При исследовании рынка ссудного капитала и категории процента очень важно еще раз подчеркнуть роль фактора времени.

Так, кривая SK

свидетельствует о том, что субъект отказывается от текущего потребления своих сбережений, предлагая их в ссуду. Здесь мы сталкиваемся с проблемой, которую в экономической теории называют межвременным выбором (выбором экономического субъекта во времени). Рассмотрим эту категорию более подробно в главе 2.

2. Ставка процента как равновесная цена на рынке ссудного капитала

2.1. Временное предпочтение

Экономическая теория использует допущение о том, что сегодняшние блага люди оценивают выше будущих благ. Речь идет об особенности экономического поведения субъектов рыночного хозяйства, получившей название временного предпочтения. Временное предпочтение - это склонность индивидов при прочих равных условиях оценивать текущее потребление или доход выше, чем потребление или доход в будущем. (2, С.276).

Предполагается, что предпочтение благ настоящих благам будущим представляет собой фундаментальную черту человеческого поведения в любых хозяйственных системах, а не только в рыночной. Откладывая распоряжение благами «на потом», мы рискуем, так как срок нашей жизни ограничен, и чем дальше во времени отстоит использование ресурсов или получение доходов, тем сильнее неопределенность наступления этого момента (т. е. реального получения будущих благ).

Для того чтобы побудить владельца денежного капитала отказаться от сегодняшнего распоряжения ресурсами, необходимо вознаградить его за такой отказ (за воздержание или ожидание). Те же хозяйственные агенты, которые получают возможность использовать сегодня заемные средства, должны заплатить за это владельцу ссудного капитала. Другими словами, процент может быть рассмотрен как цена отказа от сегодняшнего (текущего) потребления благ (2, С. 277).

Учет фактора времени при определении категории процента связан с предпочтением текущего потребления будущему потреблению. Это помогает понять многие реалии рыночной экономики. Так, например, чем продолжительнее время срочного вклада, тем выше доход на этот вклад в виде выплачиваемого процента.

Цена отказа от сегодняшнего потребления сбережений может быть измерена нормой временного предпочтения. Представим норму временного предпочтения следующим образом. Так, если индивид отказывается от 1 долл. потребления сегодня ради получения 1,1 долл. завтра, то норма временного предпочтения составит: 1,1 долл. - 1 долл. х 100% = 10%. Другими словами, мы делим ожидаемый в будущем доход на ту сумму денег, от расходования которой в настоящее время отказывается индивид.

Временное предпочтение может быть положительным, нулевым и отрицательным.

Индивид имеет положительную норму временного предпочтения, если ему в будущем требуется более 1 долл. для компенсации отказа от возможности потратить 1 долл. в текущем периоде.

Индивид имеет отрицательную норму временного предпочтения, когда он отказывается от траты 1 долл. в текущем периоде, даже если в будущем он получит менее 1 долл. (например: фермер, располагающий запасами овощей и фруктов, подверженных риску порчи, имеет, скорее всего, отрицательную норму временного предпочтения накануне сбора нового богатого урожая: он ценит выше блага будущие, нежели настоящие).

Нулевая норма временного предпочтения, когда индивид отказывается от возможности потратить 1 долл. в текущем периоде ради получения 1 долл. в будущем. Таким людям безразлично - потреблять ли в настоящем или будущем периоде.

Анализ временного предпочтения помогает нам понять не только природу такой категории, как процент, но и ответить на вопрос: почему процентные ставки, по которым кредиторы предлагают заемщикам свои сбережения, положительны? Теперь мы можем на него ответить: потому, что норма временного предпочтения положительна.

2.2. Процент как равновесная цена на рынке ссудного капитала.

Ставка процента

Количественным выражением ссудного процента является норма (ставка) процента.

Норма процента определяет, какую часть прибыли заемщик денежного капитала должен отдать его собственнику за предоставленное право в течение определенного срока пользоваться этим капиталом. Норма процента не может быть равна величине нормальной прибыли, а тем более превышать ее. В противном случае все бизнесмены закрыли бы свои фирмы и предоставили капиталы в ссуды. Что касается минимального размера ссудного процента, то он не может быть равен нулю.

Ставка процента равна отношению дохода, полученного от предоставления в ссуду капитала, к величине ссужаемого капитала, выраженному в процентах. Например, величина ссуды составляет 1000 долл., полученный годовой доход - 100 долл., тогда норма процента составит:

100 долл./1000 долл. х 100% = 10%.

На практике, говоря о проценте, подразумевают именно норму, или ставку процента.

Совместив кривые спроса и предложения на рынке заемных средств (рис.3), мы получим график, который позволит нам понять категорию процента как своеобразную цену равновесия: в точке пересечения кривых DK

и SK

устанавливается равновесие на рынке ссудного капитала (инвестиционных средств), DK

= SK

. В точке Е происходит совпадение нормы дохода ссудного капитала (нормы дохода от инвестиций) и нормы временного предпочтения (2, С.280).

Рис.3. Процент как равновесная цена на рынке ссудного капитала

Равновесная ставка процента, например, 10% означает, что на этом уровне совпадают норма дохода от инвестиций, равная 10%, и норма временного предпочтения, равная 10%.

Существуют реальная и денежная теории процента. Реальная теория рассматривает процент в русле концепции неоклассической школы, видным представителем денежной теории является Дж. М. Кейнс

Согласно реальной теории процента, своеобразная цена равновесия на рынке капитала определяется одновременно убывающей предельной производительностью (предельной доходностью) капитала и возрастающими предельными издержками упущенных возможностей (временными предпочтениями, связанными с нетерпением и ожиданиями). Сторонники реальной теории процента видят его суть в реальных факторах (производительности и нетерпении).

Что касается денежной теории, Дж. М. Кейнс. в своем знаменитом труде «Общая теория занятости, процента и денег» (1936) предлагает следующее определение: «Норма процента есть вознаграждение за лишение денег и ликвидности на определенный период... Это «цена», которая уравновешивает настойчивое желание удерживать богатство в форме наличных денег с находящимся в обращении количеством денег» (2, С.281).

Согласно денежной теории, процент есть плата за расставание с ликвидностью, то есть сторонники денежных теорий сводят природу процента к чисто денежному явлению.

Какая из двух теорий актуальнее в настоящее время? Можно сказать, что под влиянием кредитно-денежной политики правительства воздействующей, в числе прочих параметров, и на величину ставки процента, интерес к реальным теориям несколько упал. Так важна ли вообще реальная теория процента сегодня? Известный американский экономист Д. Патинкин так ответил на этот вопрос: реальная теория процента определяет норму процента применительно к рынку товаров, а денежная теория определяет ее либо для рынка ценных бумаг, либо для кредитного рынка (рынка заемных средств) (2, С.281).

Итак, номинальная ставка процента - это текущая рыночная ставка, не учитывающая уровень инфляции (2, С.285).

Реальная ставка процента - это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции. Например, номинальная годовая ставка процента составляет 9%, ожидаемый темп инфляции 5% в год, реальная ставка процента составит (9 - 5) = 4%.

Различие между номинальной и реальной процентной ставкой приобретает смысл только в условиях инфляции (повышения общего уровня цен) или дефляции (снижения общего уровня цен).

После разграничения понятий номинальной и реальной ставок можно еще раз вернуться к вопросу о том, почему процентные ставки положительны, точнее, почему реальные процентные ставки положительны. Вспомним о том, что большинство людей имеет положительное временное предпочтение. Это значит, что кредитор, предоставляя кому-то денежные ресурсы, жертвуя настоящим во имя будущего, потребует за это вознаграждения, причем оно должно быть реальным, с точки зрения покупательной способности денег.

Существует множество различных ставок процента на рынке заемных средств, на рынке ценных бумаг, на рынке недвижимости и т. д. Ставка процента зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

- риск, связанный с неопределенностью как имманентной чертой рыночного процесса (риск предоставления ссуды малоизвестной фирме или отдельному лицу, чье финансовое положение не досконально известно; риск в принципе, откладывая возможность сегодняшнего распоряжения денежными ресурсами). Поэтому, чем выше риск при предоставлении ссуды, тем выше должна быть ставка процента.

- срок, на который выдаются ссуды.

- степень монополизации рынка заемных средств. Монополист обладает определенной властью над рыночной ценой, в данном случае такой ценой является ставка процента. И чем выше степень монополизации на рынке ссудных капиталов, тем, при прочих равных условиях, будет выше ставка процента.

- темпы инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента);

- эффективность государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

- ситуация на международном кредитном рынке (например, проводившаяся США в 80-х гг. политика удорожания кредита обусловила привлечение зарубежного капитала в американские банки, что отразилось на состоянии соответствующих национальных рынков);

- динамика денежных накоплений физических и юридических лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается, острый недостаток ссудного капитала приводит к резкому росту ссудного процента);

- динамика производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков (минимального размера процент достигает в фазе депрессии). Предложение ссудного капитала увеличивается именно в результате упадка и застоя производства.

- сезонность производства (например, в России ставка ссудного процента традиционно повышается в августе—сентябре, что связано с необходимостью предоставления аграрных кредитов и кредитов для завоза товаров на Крайний Север);

- соотношение между размерами кредитов, предоставляемых государством, и его задолженностью (ссудный процент стабильно возрастает при увеличении внутреннего государственного долга). В разгар кризиса норма процента достигает максимального размера, т.к. отток средств из банков увеличивается вместе с ростом спроса на кредит.

В связи с вышесказанным можно заключить, что изменение нормы процента связано с рыночным механизмом, а также зависит от государственного регулирования.

3. Ссудный капитал как источник инвестиций. Инвестиции в современной российской экономике

3.1. Инвестиции. Источники инвестиционных ресурсов

Для создания и увеличения капитала необходимы вложения денежных средств — инвестиции. Инвестирование — это процесс создания или пополнения запаса капитала (3, С.319). Обычно под процессом инвестирования понимают приток нового капитала в данном году.

Различают валовые и чистые инвестиции.

Валовые инвестиции — это общее увеличение запаса капитала. Валовые инвестиции сравниваются с затратами на возмещение. Возмещение — это процесс замены изношенного основного капитала.

Чистые инвестиции — это валовые инвестиции за вычетом средств, идущих на возмещение.

Валовые инвестиции — Возмещение = Чистые инвестиции

Если валовые инвестиции больше возмещения, то чистые инвестиции положительны (имеет место прирост запаса капитала, производство расширяется). Если валовые инвестиции меньше возмещения, то чистые инвестиции отрицательны: "проедается" имеющийся капитал. И наконец, если валовые инвестиции равны возмещению, то запас капитала остается на прежнем уровне, имеет место продолжение производства в тех же самых масштабах.

Увеличивая инвестиции, фирмы тем самым создают предпосылки для увеличения прибыли. При инвестировании фирма решает, будет ли возрастание прибыли в результате инвестирования больше стоимости издержек производства.

Чистый доход в результате инвестиций, выраженный в процентах от каждой дополнительной инвестируемой денежной единицы, означает предельную норму окупаемости инвестиций (r). Она определяется вычитанием всех предельных издержек, связанных с инвестициями, за исключением предельных издержек по ставке процента с капитала и выражает результат в процентах от всех инвестированных средств.

Разница между предельной окупаемостью инвестиций r и ставкой ссудного процента i называется предельной чистой окупаемостью инвестиций:

r -i = Предельная чистая окупаемость инвестиций.

До тех пор пока r не меньше i,

фирма будет извлекать дополнительную прибыль.

Максимизирующий прибыль уровень инвестиций — это такой уровень, при котором предельная их окупаемость равняется ставке процента с капитала.

Прибыль от инвестиций будет максимальной, когда r = i. Следовательно, если фирма извлекает от инвестиций предельную норму окупаемости (r), большую, нежели ставка процента (r), по которой капитал может быть задан (либо дан в ссуду), фирма будет выплачивать за займы, осуществляемые с целью финансирования инвестиций.

Большинство инвестиций носит долгосрочный характер. Это, прежде всего инвестиции в основной капитал. Полезный срок службы основного капитала — период, в течение которого вложенные в расширение производства капитальные активы будут приносить фирме доходы (или сокращать ее издержки). Чтобы определить, будет ли инвестирование выгодным, фирма должна сопоставить внутреннюю окупаемость инвестиций с рыночной ставкой процента с капитала. Внутренняя норма окупаемости инвестиций (предельная норма окупаемости инвестиций), предположим, равна 30%, а рыночная ставка процента с капитала — 5%, то чистая окупаемость данной фирмы составит:

(30% - 5%) = 25%.

Чтобы определить внутреннюю норму окупаемости инвестиций в долговременном периоде, фирма должна соотнести стоимость приобретения оборудования с чистым вкладом оборудования в прибыль за период его срока службы. Под чистым вкладом понимается увеличение прибыли либо уменьшение издержек, которые меньше любых эксплуатационных и амортизационных годовых расходов.

Внутренняя норма окупаемости инвестиций имеет тенденцию к падению с увеличением величины капитала, инвестированного в данном году, вначале фирма предпринимает инвестирование при наивысшей норме окупаемости, в последующие годы вместе с ростом размеров инвестированного капитала действует тенденция к ее уменьшению.

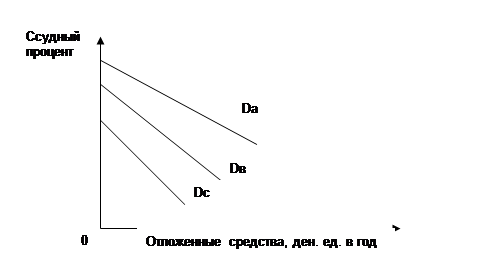

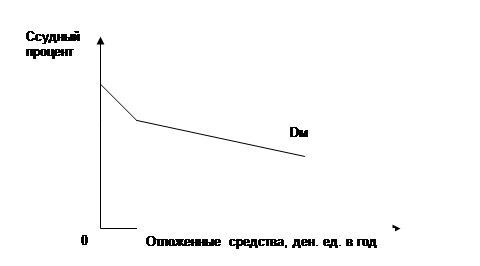

Рыночный спрос на заемные средства — это сумма объемов заемных средств, на которые есть спрос у всех заемщиков при той или иной возможной ставке ссудного процента. Заемщиками являются фирмы, индивиды, правительства. Спрос на заемные средства в каждой отрасли отражает снижение цен в производстве, ибо все фирмы увеличивают выпуск благ.

На рис.4 представлен график, показывающий рыночный спрос на инвестиционные фонды для всех целей при любой ставке процента с капитала. График а) показывает спрос различных групп, например: отраслевой спрос, потребительский спрос и правительственный спрос на инвестиционные фонды. На графике б) показан рыночный спрос, представляющий сумму средств, на которые имеется спрос для всех целей при любой ставке процента (5, С.255).

а)

б)

Рис.4. Рыночный спрос на инвестиционные фонды

Имеется три основных возможных источника инвестиционных ресурсов:

- самофинансирование;

- кредиты;

- эмиссия (выпуск) ценных бумаг.

Каждый из этих источников небесплатен. И в основе цены привлечения средств всех перечисленных источников лежит общенациональная ставка процента, подвергнутая определенной корректировке.

При привлечении кредитов проценты приходится выплачивать непосредственно кредитору. Когда используются собственные средства, проценты никому платить не нужно. Однако необходимо обеспечить собственникам капитала, являющимся одновременно владельцами фирмы, получение дохода на уровне не ниже альтернативных вложений. Это же справедливо и для привлечения средств с помощью эмиссии акций или иных ценных бумаг: вряд ли кто-то станет покупать их, если по ним не выплачиваются достойные доходы. Иными словами, вне зависимости от того, какие средства использует фирма при инвестировании — собственные или заемные, рыночная процентная ставка выступает для нее в качестве издержек, которые придется нести при реализации инвестиционного проекта.

Самофинансирование: существует два основных источника финансирования инвестиций за счет собственных средств: амортизационные отчисления и прибыль. Их образование было рассмотрено в главе 1.

Как правило, на их долю в странах с развитой рыночной экономикой приходится порядка 50—60% всех финансовых ресурсов (1, С.480). Примерно также обстоит дело в нашей стране, где доля самофинансирования колеблется вокруг 50% и примерно в равных долях распадается на реинвестируемые прибыли и амортизационные отчисления.

Главным достоинством самофинансирования как источника инвестиций является отсутствие внешних издержек. Используя собственные ресурсы, фирма ни перед кем не несет финансовых обязательств, что существенно увеличивает степень свободы ее поведения.

Главный недостаток самофинансирования состоит в ограниченности имеющихся у фирмы средств. Это существенным образом сдерживает темпы роста и масштабы инвестиционной деятельности и заставляет прибегать к внешним источникам финансирования.

Применительно к России необходимо также учитывать следующее: испытывая серьезные финансовые трудности, многие российские фирмы направляют часть амортизационного фонда не по назначению, а на текущие нужды, к примеру на выплату заработной платы работникам. По некоторым оценкам, в конце 90-х годов XX века только 25—30% амортизационных отчислений направлялись на цели инвестирования, а в основном за счет амортизационного фонда восполнялась нехватка оборотных средств предприятий. То есть ограниченность возможностей самофинансирования в нашей стране усугубляется нецелевым использованием инвестиционных

ресурсов фирмы.

Внешнее финансирование инвестиционной деятельности осуществляется с помощью кредитно-финансового рынка. Истинное его предназначение заключается в аккумуляции (накоплении и объединении) сбережений экономических агентов и использовании этих средств для создания нового капитала, т.е. в превращении бездействующих денежных средств в работающий капитал. Механизм работы кредитно-финансового рынка основан на двухполюсной модели. Один полюс представлен субъектами, располагающими временно свободными денежными средствами и желающими отложить часть современных доходов на будущее. На другом полюсе — стороны, испытывающие острую нехватку денежных средств для осуществления новых проектов, обновления технологии, расширения производства или открытия своего дела. Выступая в качестве посредника, кредитно-финансовый рынок организует целенаправленное движение денежных средств от лиц, желающих сделать сбережения, к тем, кто нуждается в заемных средствах. В зависимости от того, каким образом осуществляется передача денежных средств от продавцов капитала к его потребителям, кредитно-финансовый рынок можно разделить на две части:

- рынок банковских кредитов;

- рынок ценных бумаг.

Классической технологией заимствования необходимых финансовых ресурсов является привлечение банковского кредита. Однако одними только денежными средствами банковская система не в состоянии удовлетворить потребности предпринимателей в финансовых средствах. К тому же банки обычно не рискуют выдавать долгосрочные кредиты сроком на пять лет и более. Они не могут также удовлетворить весь спрос на кредиты. В отличие от кредита ценные бумаги являются носителями более долгосрочных финансово-экономических отношений.

Еще одна из форм привлечения капитала - иностранные инвестиции. Они могут быть прямыми или портфельными, а также в форме кредитов и займов. Под прямыми инвестициями следует понимать капитальные вложения в реальные активы (производство) в других странах и владение не менее чем 25% акций предприятия или их контрольным пакетом, при этом инвестор участвует в управлении предприятием. Портфельными инвестициями принято называть капиталовложения в акции зарубежных предприятий, которые не дают права контроля над ними, в облигации и др. ценные бумаги иностранного государства и международных валютно-финансовых организаций.

3.2. Кредит, формы, функции. Инвестиционное кредитование

Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаются в ссудный капитал, который передается за плату во временное пользование. Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим, прежде всего, как эластичный механизм перелива капитала из одних отраслей производства в другие и уравнивания нормы прибыли. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а следовательно, концентрации производства. Кредит стимулирует развитие производственных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого и среднего бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве. Кредит выступает в двух главных формах: коммерческого и банковского.

Коммерческий кредит – это кредит, предоставляемый одним функционирующим предпринимателем другому в виде продажи товаров с отсрочкой платежа. Коммерческий кредит оформляется векселем, его объектом является товарный капитал. Он обслуживает круговорот промышленного капитала, движение товаров из сферы производства в сферу потребления. Особенностью коммерческого кредита является то, что ссудный капитал здесь слит с промышленным. Цель коммерческого кредита - ускорить реализацию товаров и получение прибыли. Размеры этого кредита ограничены величиной резервных кредитов промышленных и торговых капиталов. Передача этих капиталов возможна только в направлениях, определенных условием сделки: от предпринимателя, на предприятии которого производят средства производства, к предпринимателям, на предприятиях которого они потребляются, или от предпринимателя, производящего товары, к торговым фирмам, реализующих их. Нужно отметить, что коммерческий кредит имеет ограниченные возможности, так как его можно получить не у всякого кредитодателя, а лишь у того, кто производит сам товар. Он ограничен по размерам (временным свободным капиталом), имеет краткосрочный характер.

Банковский кредит предоставляется денежным капиталом, банками и другими кредитно-финансовыми учреждениями предпринимателям и другим заемщикам в виде денежной ссуды. Объектом банковского кредита выступает денежный капитал, обособившийся от промышленного. Сделка ссуды здесь отделена от актов купли-продажи. Заемщиком может быть фирма, государство, личный сектор, а кредитором - кредитно-финансовые учреждения. Целью кредитора является получение дохода в виде процента. Кредитодатель предоставляет ссудный капитал заемщику на условиях возвратности, срочности и уплаты процента. Банковский кредит не ограничен направлением, сроками и суммами кредитных сделок.

Динамика банковского и коммерческого кредита различна. Объем коммерческого кредита увеличивается с ростом производства, товарооборота и сокращается с их уменьшением. Предложение и спрос на него возрастает в периоды промышленного подъема и уменьшается во время кризисов. Под влиянием кризисов производство и реализация товара сокращается, а спрос на банковский кредит для уплаты долгов возрастает. В период оживления и подъема увеличивается спрос на банковские ссуды. Т. о. можно увидеть двойственность банковского кредита: с одной стороны он выступает как ссуда кредита, когда заемщик использует его для увеличения объема функционирующего капитала, с другой стороны - в виде ссуды денег - платежных средств, необходимых для погашения долговых обязательств.

В настоящее время огромное значение для нормального функционирования всей экономической системы в целом имеют государственный и международный кредит. Государственным кредитом называют совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство, местные органы власти по отношению к гражданам и юридическим лицам. Государственный кредит выражает отношения в денежной форме между государством с одной стороны, и физическими или юридическими лицами с другой, чаще всего с банками, страховыми компаниями и предпринимателями. Кредит будет государственным в том случае, когда в качестве участника ссудной сделки выступают центральное правительство или местные органы власти. В этом смысле его можно сравнить с другими формами кредита, в первую очередь с банковским, где обязательным участником ссудной сделки является банк.

Центральной проблемой инвестиционного кредитования для предприятия является получение средств по приемлемым ставкам (1, С.483).

Уровень ставки процента по кредитам для конкретной фирмы зависит от ряда факторов, важнейшими среди которых являются следующие.

1. Срок кредитования.

Важным фактором, влияющим на величину ставки по ссудам, является срок предоставления кредита. В частности, различают краткосрочные и долгосрочные кредиты. Краткосрочные кредиты выдаются на непродолжительный срок, как правило, на несколько месяцев. Они необходимы предприятию для осуществления текущей производственной деятельности. Заемщик направляет их на пополнение временного недостатка оборотных средств: для приобретения сырья, материалов, выдачи заработной платы своим работникам. Необходимость получения долгосрочного кредита возникает в связи со стратегическими целями предприятия, прежде всего инвестиционного характера. Долгосрочный кредит предоставляется для обслуживания долговременных потребностей, связанных с техническим перевооружением предприятия, модернизацией производства, осуществлением капитальных затрат по расширению производства на срок, превышающий 1 год. Процентная ставка по краткосрочным кредитам устанавливается на более высоком уровне, чем по долгосрочным, что демонстрирует заинтересованность банка в поддержании стабильных продолжительных связей со своими контрагентами.

2.Сумма предоставляемого кредита.

Большое влияние на размер процентной ставки оказывает сумма предоставляемого кредита. Так по крупным ссудам ставка обычно ниже, чем по мелким. Дифференциация процентных ставок обусловлена в первую очередь расходами банка по обслуживанию клиентов-заемщиков. Чем меньше абсолютный размер кредита, тем большая доля постоянных административных издержек будет приходиться на каждую денежную единицу небольшой ссуды. Поэтому по мелким ссудам банк взимает высокий процент.

3. Уровень кредитного риска, который в свою очередь зависит:

- от деловой репутации заемщика, включая его кредитную историю и кредитный рейтинг;

- от обеспечения кредита.

Деятельность любого банка связана с наличием кредитного риска — вероятностью невозврата суммы кредита и процентов по нему. Основным методом зашиты от возникновения кредитного риска является анализ банком деловой репутации заемщика, проверка его кредитной истории, составление кредитного рейтинга клиента. Эта деятельность банка направлена на получение объективной информации о клиенте и уменьшение возможностей мошенничества с его стороны. Как правило, банки самостоятельно формируют кредитные истории своих клиентов, организуя единую базу данных по заемщикам. Аналогичная работа осуществляется также и специализированными компаниями — кредитными агентствами или кредитными бюро, которые проводят комплексную оценку кредитоспособности заемщика и рассчитывают кредитный рейтинг. За рубежом кредитные истории и кредитные рейтинги имеют широчайшее распространение. В нашей стране кредитные истории только начинают формироваться. Не создана еще и организационно-правовая база решения этой проблемы. Так, только в 2002 году при Министерстве экономического развития и торговли Российской Федерации была образована рабочая группа по подготовке законопроекта о создании кредитных бюро (1, С.485). Однако нет сомнения, что западная практика уже в ближайшие годы распространится и в нашей стране.

Другим моментом, определяющим размер кредитного риска, является обеспечение кредита. Кредитное обеспечение представляет собой совокупность условий, дающих кредитору основание быть более уверенным в возврате долга. В качестве обеспечения может выступать залог. Для банка важным условием предоставления кредитного обеспечения является возможность реализовать залог. От вида обеспечения зависят размер банковской ссуды и величина процента по ней. Кредитное обеспечение, имеющее высокую степень ликвидности, дает возможность фирме-заемщику получить кредит по меньшей ставке процента по сравнению с необеспеченным кредитом.

4. Тип кредита (коммерческий или банковский). Процент по товарному кредиту включается в цену товара и в сумму векселя. Он значительно ниже, чем по банковскому кредиту. Процентная ставка по банковскому кредиту, предоставляемому кредитно-финансовыми институтами юридическим и физическим лицам, как правило, превышают ставку по коммерческому кредиту.

Итак, уровень процентной ставки кредита формируется под влиянием целой группы величин.

3.3. Проблемы инвестиций в России

Для экономики нашей страны характерны сильный износ производственных фондов, ненадежность инфраструктурных сетей, низкий уровень развития образования и здравоохранения, что требует модернизации и соответствующих капиталовложений (6, С.57). В настоящее время инвестиционный процесс в России формируется под влиянием объективных условий спроса и рентабельности бизнеса. Наиболее привлекательны для инвесторов отрасли с высокой рентабельностью и короткими инвестиционными циклами, это наглядно показывает таблица 1 (см. приложение). Так, например, наука и машиностроение, отрасли, сильно пострадавшие в ходе кризиса 1998г., до сих пор не могут выбраться из инвестиционной «ямы» из-за недостаточного спроса на свою продукцию, потери рынков и кадров (6, С.52). Реализация различных инфраструктурных проектов тормозится в силу того, что предполагает отвлечение огромных средств при сравнительно низкой норме рентабельности. Несмотря на появление национальных проектов и новых региональных и отраслевых стратегий, страна так и не сумела решить проблему резкой активизации инвестиционной деятельности: абсолютные объемы капиталовложений остаются относительно невысокими, немало важнейших отраслей находится на «голодном инвестиционном пайке» (6, С.52).

В целом по экономике схема внешнего финансирования инвестиций в России еще не сформировалась. В последние годы в России около 50% инвестиционного спроса в основной капитал удовлетворяется за счет собственных средств предприятий, 10-12% за счет фондового и кредитного рынков. (7, С.102) Как показывают данные таблицы 2 приложения, доля внешнего финансирования в экономике страны увеличивается, но по-прежнему в накоплениях доминируют самофинансирование и государственные средства. Не наблюдается тесная взаимосвязь между банками и производственными компаниями в области кредитования. Так, доля промышленных предприятий, не пользующихся банковским кредитом, остается довольно стабильной и составляет около 25%. В отечественной экономике продолжает действовать тенденция «оторванности» реального бизнеса от банковской системы. Это можно объяснить слабой мощностью отечественной банковской системы, короткими сроками кредитов; высокими процентными ставками для некоторых видов бизнеса; невозможностью финансирования крупных займов российских компаний на внутреннем рынке. Рынок ценных бумаг в России тоже пока не стал значительным источником инвестиционных ресурсов. В общем объеме финансирования инвестиций он занимает 1-3%. Иностранные инвестиции также имеют тенденцию к росту, но их доля все еще остается низкой (табл.3 приложения).

По данным обследования инвестиционной активности, проведенного по состоянию на 10.10.2006 в 10 тыс. организаций, осуществляющих промышленную деятельность, инвестиции в основной капитал осуществили 94% крупных и средних организаций и 44% - субъектов малого предпринимательства. Основной целью инвестирования является замена изношенной техники и оборудования. На это указали 72% респондентов. Основные факторы, сдерживающие инвестиционную деятельность, - недостаток собственных финансовых средств (на это указали 63% руководителей), высокий процент коммерческого кредита и высокие инвестиционные риски (28%), невысокий спрос на выпускаемую продукцию (17%) (9, С.91-92).

Отдельно стоит сказать о проблемах малого и среднего бизнеса России, развитие которого очень важно для экономики страны. Самой большой проблемой здесь также является нехватка внутренних финансовых ресурсов и, как следствие, инвестиционный голод. Проблема поиска инвестиционных ресурсов здесь стоит на первом месте.

Заключение

На основании изучения литературных источников в процессе выполнения данной курсовой работы мною были сделаны следующие выводы:

Ссудный капитал — это денежный капитал, отдаваемый собственником денег, нуждающимся в них предпринимателям (бизнесменам) или просто гражданам под определенный процент. Ссудный капитал всегда выступает в форме денежного. Однако понятия денежного и ссудного капитала не тождественны.

Временно свободные денежные средства, возникающие на основе кругооборота промышленного и торгового капитала, денежные накопления личного сектора и государства образуют источники ссудного капитала.

В рыночной экономике присутствует множество субъектов, имеющих свободные денежные средства, однако имеется и множество лиц, нуждающихся в этих средствах. Отношения между этими лицами по поводу движущихся свободных денежных средств, осуществляемые при посредстве банков, представляют собой рынок ссудного капитала.

Рынок ссудных капиталов способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технической революции, обновлению основного капитала. В этом смысле рынок опосредствует различные фазы воспроизводства, является своеобразной опорой материальной сферы производства, откуда она черпает дополнительные денежные ресурсы.

При исследовании рынка ссудного капитала и категории процента очень важную роль играет фактор времени и межвременной выбор, который связан с предпочтением текущего потребления будущему потреблению.

Количественным выражением ссудного процента является норма (ставка) процента. Норма процента определяет, какую часть прибыли заемщик денежного капитала должен отдать его собственнику за предоставленное право в течение определенного срока пользоваться этим капиталом.

Существует множество различных ставок процента на рынке заемных средств, на рынке ценных бумаг, на рынке недвижимости и т. д. Изменение нормы процента связано с рыночным механизмом, а также зависит от государственного регулирования.

При совпадении нормы дохода ссудного капитала и нормы временного предпочтения образуется равновесная ставка процента.

Для создания и увеличения капитала необходимы вложения денежных средств — инвестиции. Инвестирование — это процесс создания или пополнения запаса капитала. Существуют внутренние (самофинансирование) и внешние (кредиты, выпуск ценных бумаг) источники инвестиционных ресурсов.

Классической технологией заимствования финансовых ресурсов является привлечение банковского кредита. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. В условиях экономического подъема и достаточной экономической стабильности кредит выступает фактором роста. Кредит необходим в рыночной экономике, как эластичный механизм перелива капитала из одних отраслей производства в другие, перераспределяя огромные денежные и товарные массы, кредит питает предприятия дополнительными ресурсами, выступая источником инвестиций.

Центральной проблемой инвестиционного кредитования является получение средств по приемлемым ставкам, которые зависят от сроков кредитования, сумм кредитов, уровней кредитного риска и типов кредита.

В современной российской экономике на данное время около 50% инвестиционного спроса в основной капитал удовлетворяется за счет собственных средств предприятий. Доля внешнего финансирования хоть и увеличивается, но незначительно. Отечественной банковской системе, несмотря на увеличение в последние годы количеств и штатов, не хватает мощности. Нет тесной взаимосвязи между банками и производственными компаниями в области кредитования, продолжает действовать тенденция «оторванности» реального бизнеса от банковской системы. Рынок ценных бумаг и иностранные инвестиции тоже занимают незначительное место в общем объеме финансирования. Многие важные отрасли народного хозяйства, социальные инфраструктуры, а также начавший развиваться средний и малый бизнес испытывают острую нехватку инвестиционных ресурсов.

Решение вышеперечисленных проблем отечественной экономики можно обозначить следующими направлениями:

- взаимосвязь инвестиционной политики с государственным управлением;

- обеспечение прозрачности капиталопотоков;

- разработка приоритетных инвестиционных проектов, в т.ч. для социальных инфраструктур;

- целевое финансирование из бюджета части инвестиционных затрат, связанных с фундаментальными исследованиями и разработками;

- организация и внедрение стимулирования инвестиционной деятельности организаций (соответствующее законодательство, налоговые льготы, создание специализированных фондов и пр.);

- создание более благоприятных условий для привлечения иностранного капитала и капитала частных инвесторов путем внедрения программ реализации интересов инвесторов.

Список использованной литературы

1. Микроэкономика: практический подход (Managerial Economics): учебник / кол. авторов; под ред. А. Г. Грязновой и А. Ю. Юдановой. - 4-е изд., перераб. и доп. – М.: КНОРУС, 2008. – 704с.

2. Курс экономической теории: учебник – 5-е исправл., дополн. и перераб. / Под общей ред. проф. Чепурина М.Н., проф. Киселевой Е.А. Изд. – Киров: «АСА», 2006.- 832с.

3. Курс микроэкономики: учебник / Р.М. Нуреев. – 2-изд., изм. – М.: Норма, 2008.-576с.

4. Базылев Н.И., Гурко С.П., Базылева М.Н. Микроэкономика: Учеб. Пособие. – М.: ИНФРА-М, 2004. – 206с.

5. Г.С. Вечканов, Г.Р. Вечканова. Микроэкономика – СПб.: Питер, 2003.-368с.

6. Л. Григорьев. Инвестиционный процесс: накопленные проблемы и интересы // Вопросы экономики. – 2008. - № 4. – С. 49-60

7. А. Дворецкая. Ресурсы рынка капитала как источник финансирования реального сектора экономики // Вопросы экономики. – 2007. - № 11. – С. 102-103

8. Е.Б. Стародубцева. Накопление денежного капитала предприятиями // Финансы и кредит. – 2008. - № 34 (322). – С. 9-12

9. В. Крюков, Н. Петров. Государственное регулирование инвестиционных процессов // Экономист. – 2008. - № 5. – С. 91-96

10. В. Кожухар. Проблемы управления инвестиционными проектами // Экономист. – 2008. - № 2. – С. 95-96

11. Л.М. Хандажапова, Н.Б. Лубсанова. Иностранные инвестиции в экономику региона // ЭКО. – 2008. - № 9. – С. 113-117

12. Р.А. Мешков. Инвестиционный налоговый кредит как инструмент государственной поддержки организаций // Финансы и кредит. – 2008. - № 37 (325). – С. 28-31

13. www.gks.ru - официальный сайт Госкомстата РФ

Приложение

Таблица 1.

Структура инвестиций в сектора экономики по крупным и средним компаниями, 2005-2007гг. (млрд. долл.) (6, С. 53).

| |

2005

|

2006

|

2007

|

| оценка

|

% к итогу

|

| Всего

|

95

|

130

|

192

|

100,0

|

| Сельское хозяйство

|

3

|

5

|

8

|

4,1

|

| Лесное хозяйство

|

1

|

1

|

1

|

0,7

|

| Рыболовство, рыбоводство

|

0

|

0

|

0

|

0,1

|

| Промышленность

|

37

|

53

|

77

|

40,2

|

| добыча полезных ископаемых

|

16

|

26

|

36

|

18,9

|

| угольная

|

1

|

1

|

2

|

1,1

|

| нефтегазовая

|

13

|

22

|

31

|

16,3

|

| горнорудная

|

2

|

2

|

3

|

1,6

|

| обрабатывающая

|

16

|

21

|

29

|

15,1

|

| пищевая

|

3

|

3

|

5

|

2,4

|

| легкая

|

0

|

0

|

0

|

0,1

|

| лесная, деревообрабатывающая,

целлюлозно-бумажная и

полиграфическая

|

1

|

1

|

2

|

0,9

|

| химическая и нефтехимическая

|

2

|

3

|

4

|

2,1

|

| нефтепереработка

|

2

|

2

|

3

|

1,5

|

| промышленность строительных

материалов

|

1

|

2

|

3

|

1,6

|

| металлургия

|

5

|

6

|

7

|

3,9

|

| машиностроение

|

2

|

3

|

5

|

2,4

|

| прочее

|

0

|

0

|

0

|

0,2

|

| производство и распределение

электроэнергии, газа и воды

|

5

|

6

|

12

|

6,1

|

| электроэнергетика

|

1

|

1

|

1

|

0,7

|

| строительство

|

6

|

9

|

16

|

8,1

|

| торговля

|

3

|

4

|

6

|

3,2

|

| транспорт

|

13

|

16

|

19

|

9,9

|

| связь

|

6

|

7

|

8

|

4,2

|

| Финансовое посредничество

|

2

|

2

|

3

|

1,8

|

| Деятельность в области архитектуры, инженерно-техническое проектирование; геологоразведочные и геофизические работы и т. д.

|

2

|

2

|

3

|

1,8

|

| Здравоохранение и образование

|

1

|

2

|

4

|

2,0

|

| Услуги в области права, бухгалтерского учета и аудита, консультации по вопросам коммерческой деятельности к управления предприятием

|

7

|

8

|

14

|

7,2

|

| Прочее (государственное управление и обеспечение военной безопасности, предоставление прочих коммунальных, социальных и персональных услуг)

|

10

|

14

|

23

|

11,9

|

Таблица 2

Структура финансирования инвестиций в основной капитал по крупным и средним предприятиям, 2001-2006 гг. (6, С. 55)

| |

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

| Всего млрд. руб.

|

1054

|

1336

|

1456

|

1825

|

2247

|

2893

|

3802

|

| Всего, %

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

| Собственные средства

|

47,5

|

49,4

|

45,0

|

45,2

|

45,4

|

44,5

|

42,1

|

| прибыль

|

23,4

|

23,9

|

19,1

|

17,8

|

19,2

|

20,3

|

19,9

|

| амортизация

|

18,1

|

18,5

|

21,9

|

24,2

|

22,8

|

20,9

|

19,1

|

| Привлеченные средства

|

52,5

|

50,6

|

55,0

|

54,8

|

54,6

|

55,5

|

57,9

|

| кредиты банков

|

2,9

|

4,4

|

5,9

|

6,4

|

7,9

|

8,1

|

9,6

|

| кредиты иностранных банков

|

0,6

|

0,9

|

0,9

|

1,2

|

1,1

|

1,0

|

1,6

|

| заемные средства других

организаций

|

7,2

|

4,9

|

6,5

|

6,8

|

7,3

|

5,9

|

6,0

|

| Бюджетные средства

|

22,0

|

20,4

|

19,9

|

19,6

|

17,8

|

20,4

|

20,2

|

| Прочие

|

15,6

|

18,3

|

20,4

|

21,1

|

20,8

|

20,5

|

21,7

|

| В том числе:

средства от выпуска

корпоративных облигаций

|

|

|

0,1

|

0,2

|

0,2

|

0,3

|

0,0

|

| средства от эмиссии акций

|

0,5

|

0,1

|

0,4

|

0,3

|

0,2

|

3,1

|

2,3

|

Таблица 3.

Основные показатели инвестиционных процессов в экономике России,

2000-2007гг. (млрд. долл.) (6, С.50).

| |

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

| ВВП (трлн. руб.)

|

7,3

|

8,9

|

10,8

|

13,2

|

17,0

|

21,6

|

26,98

|

33,0

|

| Валовое накопление основного капитала

|

1232

|

1689

|

1939

|

2432

|

3131

|

3837

|

4957

|

6940

|

| Иностранные инвестиции

|

308

|

416

|

620

|

911

|

1167

|

1517

|

1498

|

2813

|

| Прямые иностранные инвестиции

|

125

|

116

|

125

|

208

|

271

|

370

|

372

|

639

|

| Справочно, %ВВП

Валовое накопление основного капитала

|

16,9

|

18,9

|

17,9

|

18,4

|

18,4

|

17,7

|

18,4

|

21,0

|

| Иностранные инвестиции

|

4,2

|

4,7

|

5,7

|

6,9

|

6,8

|

7,0

|

5,6

|

8,5

|

| Прямые иностранные инвестиции

|

1,7

|

1,3

|

1,2

|

1,6

|

1,6

|

1,7

|

1,4

|

1,9

|

|