| 1. Производство: сущность, факторы, структура

Про-во трад-но связыв-ся с процессом изгот-ния, создания опред. мат., «осязаемых» благ. Эк-ая наука наделяет пр-во таким содер-нием, что пр-во –это любая универ-ая деят-ть по использ-нию естеств. рес-сов, включая и ресурсы самого чел-ка,для получ-ия мат. и немат. благ. Эк-ая наука исходит из того, что любое общество наход-ся в ситуации сочет-ия безгранич-х потреб-тей и огран-х рес-ов. Отсюда и процесс пр-ва восприн-ся как поиск оптим-го сочет-ия фак-ов пр-ва для миним-ции затрат и максим-ции отдачи или прибыли. Само про-во рассм-ся как процесс исп-ния раб. силы и оборуд-ия в сочет-ии с природ-и рес-ми и материалами для изгот-ия необх-ых тов-ов и услуг. Ресурсы явл. ист-ми пр-ва и как только рес-сы вовл-ся в пр-во и начинают предост-ть услуги, они стан-ся факт-ми пр-ва. Ф. пр-ва- это та категория, кот. обозначает уже реально вовлеч-ые в процесс пр-ва рес-сы.

Рес-сы делятся на 4 гр.: -прир., матер.( ср-ва пр-ва), -труд,-фин-ые (ден.ср-ва).

Осн. факторы: 1) земля- все испол-мые в произ-ом процессе естеств. рес-сы., земля может выст-ть объектом собств-ти и объектом хоз-ия.2) капитал- мат. рес-сы в системе факторов пр-ва., это м. б. машины, инстр-ты, здания и сырье. 3) труд- участие людей в процессе пр-ва, т. е. приложение опред-ых умств-х и физ. способ-тей при выполн-ии разл-х функций, связ. с пр-вом и упр-нием. Земля приносит ренту, труд- з/пл, капитал-%.

Как особый фактор пр-ва можно выделить предпринимательские способности, такие, как способность к орг-ции пр-ва, умение ориентироваться в рын. конъюнктуре и бесстрашие риска.

2. Типы и модели экономических систем

Чел. общество в своем развитии испол-ло и испол-ет разл. эк.системы. Они разл-ся подходом и методами решения осн. эк. проблем.

В некоторых т.н. слаборазвитых странах действуют традиционные,

основ. на обычаях,

эк. системы. Традиции, передающиеся от поколения к поколению, определяют какие тов. и услуги как и для кого пр-ть. Перечень благ, технологии пр-ва и распр-ние базируется на обычаях, освященных временем. Эк. потреб-ти индивидуумов опред-ся наследств-тью и кастовой принадлеж-тью. Техн. прогресс проникает в эти системы с большими трудностями, т.к. он вступает в противор-ие с традициями и угрожает стабильности сущ-го строя.

Реклама

Наличие специфических ресурсов также обуславливает трад-ть в решении эк. задач . Напр., если Бразилия в прошл. году выращивала в основном кофе, то и в этом году она будет выращивать кофе и теми же технолог. приемами и для тех же потреб.

Командная

экономика. Все решения по осн. эк. проблемам приним. гос-во. Все ресурсы здесь сост-ют собств-ть гос-ва. Централ. эк. планиров-ие охват-ет все уровни- от домашнего хоз-ва до гос-го. Распр-ние ресурсов осущ-ся на основе долговр-ых приоритетов. В силу этого пр-во благ постоянно отрыв-ся от обществ. потреб-тей

Прогресс общ-ва тормозится.

В рыночной

эк-ке все ответы на осн. эк. вопросы: что,

как, и для кого опред-ет рынок: цены, прибыли и убытки. «Что» реш-ся плат-спос. спросом, голосованием деньгами. Потреб-ль сам решает, за что он готов платить деньги. ПР-ль же будет сам стрем-ся удовл-ть желание потр-ля отдать деньги за нужный ему товар.

«Как» реш-ся пр-лем, стрем-ся получить больш. Пр. Поск-ку установл-ие цен зависит не только от него, то для достиж-ния своей цели в условиях конкуренции пр-ль д. произвести и прдать как м. больше товаров и по более низкой цене,чем его конкур.

« Для кого» реш-ся в пользу разл. групп потр-лей с учетом их доходов.

Смешанная

эк-ка. Совр. рын. система являет собой сочет-е форм пред-прин. деят-ти и роли гос-ва. Проиллюстрируем это на примере эк-ки некот. развитых стран.

Шведская

сист. хар-ся энерг. участием гос-ва в обесп-нии эк . стаб-ти и в перераспр-нии доходов. Сердцевиной шведск. системы явл. соц. пол-ка. Для успешного проведения ее устанавл. выс. ур-нь налог-ния. В рез-те в стране до min сведена безраб-ца,относ-но невелики различия в доходах разл. групп населения, выс. ур-нь соц. обесп-ния граждан, высока и эксп. способ-ть шв. компаний.Гл. дост-во шв. модели сост. в том,что она сочетает относ-но высок. темпы эк. роста с выс. уровнем полной занятости и благосост-ия населения. Японская

модель эк-ки отлич-ся развитым план-ем и корд-цией деят-ти прав-ва и част. сектора. Эк. планирование гос-ва носит рекомен. хар-р. Планы предостав-ют собой гос. программы, ориент-щие и мобилиз-щие отд. звенья эк-ки на вып-ние общенац. задач. Для яп. эк-ки хар-но сохр-ние нац. традиций при заимств-нии у др. стран всего того, что нужно для развития страны. Это позволяет создать такие сис-мы упр-ния и орг-ции пр-ва, кот. в условиях Яп. дают большой эффект. Заимтв-ние яп. опыта др. странами не всегда дает ожид. результат, поскольку в этих странах нет яп. трад-й.

Реклама

В амер.

эк-ке гос-во играет важн. роль в разраб-ке и соблюд-нии правил эк. игры, обеспечении НИОКР, свободы предпр-ва, развитии образования и культуры.

Смеш. Эк-ка диктует наиболее эфф-ное испол-ние ресу-сов, способств. разработке и исп-нию совершенных технологий. Важным неэк. аргументом в пользу смешан. эк-ки выступ. ее ставка на личную свободу. Предпр-ли и рабочие перемещ-ся из отрасли в отрасль по собств.решению, а не по правител. директивам.

Общества с разл. ист. и культ. наследием, разными обычаями и трад. испол-ют неодинак. подходы и методы эф-го испол-ия собств. ресурсов.

3. Эффективность проезводства и ресурсная ограниченность

Проблема эффективности – основная проблема эк.теории, которая исследует пути наилучшего использования или применения ограниченных ресурсов с тем, чтобы достичь наибольшего и максимально возможного удовлетворения безграничных потребностей общества (цель производства). Т.о., эк.наука – это наука об эффективном использовании ресурсов.

Эк.эффективность характеризует связь между количеством единиц ограниченных ресурсов, которые применяются в процессе производства, и получаемым в результате этого производства количеством какого-либо продукта, т.е. охватывает проблему «затраты-выпуск». Большее количество продуктов, получаемых от данного объема затрат, означает повышение эффективности. Меньший объем продукта от данного количества затрат указывает на снижение эффективности.

Любое общество, каждый эк.агент стремятся эффективно использовать ресурсы. Они стараются получить максимальное количество товаров и услуг, произведенных из ограниченных ресурсов. Чтобы добиться этой цели, общество должно полностью использовать (полностью занять) свои ресурсы и т.о. обеспечить получение наиболее возможного объема производства.

Полная занятость обеспечивается использованием всех пригодных для этого ресурсов. Экономика должна обеспечить работой всех желающих и способных трудиться, использовать все пахотные земли, все факторы производства. Поскольку использоваться должны только пригодные для этого ресурсы, необходимо иметь в виду те ограничения, которые накладывают общественная практика и обычаи на признание ресурсов пригодными для применения: законодательство или обычаи могут определить возрастные границы применения труда молодежи и престарелых; для сохранения плодородия земель их необходимо выводить из оборота (оставлять под паром).

Наибольший возможный объем производства обеспечивается эффективным распределением ресурсов по отдельным направлениям, с тем чтобы они вносили наибольший вклад в общий объем продукции. Очевидно, нецелесообразно направлять в с/х-во боевого генерала, а кукурузой засевать земли от океана до океана. Каждый ресурс должен использоваться по назначению и в адекватных условиях.

Применение наилучших из имеющихся технологий – также необходимое условие получения полного объема производства. Сегодня мы не должны выплавлять сталь в мартеновских печах, как не должны собирать урожай вручную.

Ограниченность ресурсов диктует необходимость выбора оптимума производственных ценностей и самого процесса производства, базируясь на принципах комбинации. Замещения факторов с учетом эффекта масштаба производства и закона падающей производительности.

При варианте неполной загрузки производственных мощностей или безработицы различные комбинации производства пушек и масла находятся не на кривой, а, например, в т.Y. Эта точка показывает, что при использовании дополнительных ресурсов можно увеличить и гражданское и военное производства. Кривая производственных возможностей может иллюстрировать и различия, существующие в области производственных возможностей в отдельных странах, также она показывает, что в каждый момент времени страна обладает ограниченными возможностями и не может вырваться за пределы границ производственных возможностей.

Экономисты называют количество одного товара, которым необходимо пожертвовать для увеличения других товаров на единицу, вмененными (альтернативными) затратами или затратами упущенных возможностей.

Экономисты определяют временные издержки как потери других альтернативных товаров и услуг, которые могли бы быть произведены с помощью тех же производственных ресурсов. Бухгалтер же регистрирует в качестве затрат расход самих ресурсов (или их стоимости).

Поэтому каждая дополнительная единица выпуска предметов потребления будет требовать все большего сокращения производства капитальных товаров. По мере приближения к любой из осей координат наклон кривой (к данной оси) будет увеличиваться, т.е. будут расти вмененные издержки (альтернативные затраты).

Отсутствие совершения взаимозаменяемости ресурсов, а, следовательно, увеличение расходов имеющихся ресурсов пир переключении с производства одного продукта на производство другого обуславливает снижение общей доходности производства.

4. Сущность и виды общественного разделения труда. Значение в развитии производства. Влияние на развитие эк-ки Беларуси

Раздел-ние и специал-ция труда- это относит. обособление людей для выполнения конкретных видов работ в узкой отрасли деятельности для более производ. испол-ния специф. различий, свойств. всем видамограничен. ресурсов . Р.т.,в каких бы масштабах оно ни осущ-сь, вызывает соотв.увеличение производ-ти труда. Отделение др. от др. разл. профессий и занятий вызывалось именно этим преимущ-вом. Прем-ва р.т. были слишком очевидны и использ-сь еще в древн. формах примитивн. общинного хоз-ва. Рез-ты р.т. для хоз. жизни в целом легче всего уяснить, если проследить его в какой-либо конкр. отрасли эк. деят-ти людей. Но в любой отрасли прогресс в развитии пр-ти труда, прирост колич. и качеств. рез-тов по изготовл. разнообр. благ явились прежде всего следствием р.т. и спец-ии разл. видов чел. деят-ти. Р.т. эк.выгодно даже при отсутствии естеств. или приобрет. различий в квалиф-ции работников и исп-мых ими рес-сов. Кажд. раб., специал-сь на какой-либо одной операции, соверш-ет техн. приемы работы, благодаря чему, во-первых, возрастает пр-ть труда, во-вторых, развив. техн. прогресс. Упрощение функций разд-го труда облегчает введение механ-ции, исключает дублир-ние операций и орудий труда, способствует экономии на масштабах пр-ва. Результаты разд-я и спец-ии труда тем более впечатляют, если они основыв. на различиях в способностях и талантах людей. В этом сл. р. и спец. работ сами вызывают и усиливают присущие рес-сам специф. различия, ускоряя рост пр-ти труда и кач-во вып-ния работ. В условиях разделения тр. лишь малая доля потребностей каждого человека б. удовл-на продуктом его собств. труда. Значит-но большую их часть он удовл-ет обменом произв-ых продуктов своего тр. на продукты труда других людей, в которых он нужд-ся. Именно в этом смысле принято считать р.т. одной из объект. причин возникн-ия рынка и присущих ему признаков относительно обмена.

5. Общие условия и противоречия эк. развития

Конечной целью функционирования любой эк. системы явл. удовлетв-ние потребн-й общ-ва и индивидов. Именно на это направлен процесс пр-ва, неразрывно связанный с потребл-ем товаров и услуг, расходованием им-ся в распор-нии общ-ва рес-сов для их пр-ва. С расходованием ресурсовдля удовлетв-ния потреб-тей связаны все проблемы эк

развития.

И все решения этих проблем баз-ся на двух фундамент-х эк. аксиомах. Первая аксиома- потр-ти общества( индивидов и институтов) безграничны, полностью неутолимы. Вторая аксиома- рес-сы общ-ва, необх. для произ-ва товаров и услуг, ограничены или редки. Отмеченное противоречие

разреш-ся путем выбора. Не случайно одно из определений эк-ки как общ. науки гласит: эк-ка описывает и анализирует выбор из ограниченных рес-сов для мах удовл-ния потр-тей.

Потр-ть- это нужда в чем-либо необх. для поддержания жизнедеят-ти, развития личности и общества в целом. Товары и услуги, в кот. испыт-ют потр-ти люди, исчисл-ся миллионами и их круг непрерывно расширяется. Экономисты изучают материальн. потр-ти, т.е. желания потр-лей приобрести и испол-ть товары и услуги, доставляющие им удовольствие или удовлетворение. Историю эк. цивилизации м. представить как процесс формиров-я и реал-ции индивид-х и институц-х потребн-тей. В процессе удовлетвор-я потр-тей формир-ся новые в колич-ом и качеств-ом отношении потреб-ти, их стр-ра измен-ся, приоритеты смещ-ся, разв-ся вз-замен-ть. Непрерывное возрастание или возвышение потреб-тей подтвержд-ся многочисл-ми факторами из эк. эволюции человечества. В течение каждых десяти лет кол-во видов потреб-х товаров и услуг увеличив-ся более чем в 2 раза. Эта историческая закономерность заслуживает выделения и м.б. названа законом возвыш-ния потреб-тей. Человек пршел все этапы- от примитивного потребления рес-сов природы до рац. испол-ния прир.,чел. и произведенных человеком рес-сов.

Потреб-ти подразд-ся на первичные,удовлет-щие жизненно важные нужды человека ( одежда, питание, жилье) и вторичные, к кот. относ-ся все остальные (досуг). Широкий спектр прод-тов, предназначенных для удовл-ния потр-тей, иногда подразделяют на предметы первой необход-ти и предметы роскоши. Нет большой необходимости доказывать условность такого деления. То, что является предметом первой необ-ти для одного человека, м. оказаться предметом роскоши для другого. К мат. потребностям отн-ся и услуги, кот. наравне с товарами удовл-ют наши потреб-ти. Многие изделия и покуп-ся ради услуг.

Сред-ва с помощью которых удовл-ся потр-ти, наз-ся благами

. Одни блага имеются в распор-нии общества в неогр-ом кол-ве, другие- в огран-ом. Последние наз-ют эк. благами.

Фак-ры пр-ва – это рес-сы, испол-мые для пр-ва эк. благ. Под эк. рес-ми поним-ся все природные, людские и пр-ные чел-ком рес-сы, кот. исп-ся для пр-ва товаров и услуг, т.е. благ.

Все эк. рес-сы, факторы пр-ва обладают одним общим св-вом: они имеются в ограниченном кол-ве. Эта огран-ть означает, что рес-ов как правило меньше чем необх-мо для удовл-ния всех потреб-ей при данном уровне эк. раз-тия. Ограничены определ. предметом и пахотные земли, и пол. ископ-ые, и капит-ые тов., и раб. сила. Вследствие огран-ти рес-сов объем пр-ва ограничен. Общест-ое пр-во не способно произвести весь объем тов. и услуг, кот. общество хотело бы получить.

Поскольку наши потр-ти безграничны,а наши рес-сы огран-ны, мы не в силах удовл-ть все потр-ти. Прих-ся решать, какие тов. и услуги необх. произ-ть, а от каких в опред. условиях следует отказаться.

Обществу прих-ся выбирать – произ-ть пушки или масло или пр-ть и пушки и масло в опред. пропорции. При этом возникает проблема рац-го ведения обществ. хоз-ва .Эта проблема выбора всегда была и будет.

Общество, находящееся на рассмотренном максимальном уровне производственных возможностей, в виду отсутствия необходимых ресурсов, не в состоянии одновременно увеличить военное и гражданское производство и переместиться в т.S.

6. Сущность и функции рынка.Условия его возникновения и развития

Рынок

- место, где происходит купля-продажа товаров по свобод-носкладывающимся ценам.

Рыночная экономика - это система экономических отношений по поводу купли-продажи товаров и услуг, осуществляемой с помощью денег в условиях плюрализма всех форм собственности, свободной конкуренции и ценообразования,обеспечивающая эффективность реше-ния социально- экономических проблем.

Классификация рынков:

1) По объектам приложения различают: р. товаров, р. услуг, строительный р., р.технологий, информационный рынок, кредитный рынок, фондовый рынок, рынок рабочей силы.

2) В пространственном отношении различают: локальный, региональный, национальный, региональный по группе интегрированных стран, мировой рынки.

3) По механизму функционирования различают: свободный, монополизированный, государствено-регулируемый и планово-регули-руемый рынки.

4) По уровню насыщенности различают: равновесный (по объему и структуре), дефицитный и избыточный.

В процессе регулирования общественного воспроизводства рынок выполняет шесть функций:

1) Информационная, т.е. распространение различной инф., необходимой человеку в рыночных условиях.

2) Посредническая. В условиях развитого разделения труда эко-номически обособленные производители могу обмениваться результа-тами своего труда.

3) Стимулир-е эффект. хоз-я, рационального использ-я органических ресурсов человеком и обществом.

С помощью механизма равновесных цен:

а) максимально оптимально формируются структурные пропорции и объем производства; б)обеспечивается рациональное распределение органических произ-водственных ресурсов; в)вырабатываются наиболее технологические способы производства и достигается минимизация издержек при высоком качестве продукции.

4) Распределения и обмена. Обеспечивается распределение и об-мен между группами общества.

5) Функция пропорциональности. Рынок способствует установлению соответствия между производством и потреблением.

6) Функция санирования. Через механизм конкурентной борьбы происходит очищение рынка от неконкурентоспособных предприятий.

Рынок – это совокупность формирования взаимоотношений, связей между отдельными самостоятельно принимающими решения хозяйственными субъектами, взаимодействие которых в качестве покупателей и продавцов приводит к возможности обмена, т.е. возможности продавцам продать, а покупателям купить необходимые товары. В условиях рынка потребитель, ориентируясь на минимум возможной цены, мотивирует производителя выпускать товары и предлагать услуги с меньшей возможной стоимостью.

Основные функции рынка:

средство связи, коммуникации продавцов товаров и покупателей. установление взаимоприемлемых и для продавца, и для покупателя цен на товар (услуги), стимулирование тем самым их производства и сбыта. распространение информации, что именно хотят продать продавцы (и по какой цене) и что именно приобрели бы покупатели. обеспечение обменной информацией, об изменении стоимости, давая возможность участникам рыка достаточно быстро реагировать на эти изменения и соответственно и менять цены. В свою очередь, цены действуют как сигнал продавцу и покупателю, сообщая им информацию о дефиците товаров, услуг, ресурсов либо об их избытке.

Важнейшее условие любого рынка – возможность получить права собственности на тот товар, за который продавец платит либо отдает по бартеру другой товар. Это относится к покупателям. Право собственности предполагает наличие права владения, распоряжения и пользования денежным товаром. Для приобретения этих прав покупатель совершает сделку купли-продажи. Это же относится и к продавцам: они производят свой товар потому, что надеются, предполагают передать свои права собственности на него в обмен на деньги или другой товар. Следовательно, любой рынок может функционировать т по товарам, права собственности, на которым можно легко установится, реализоваться, и передаваться другому собственнику. Отсутствие этих условий лишает стимула и на производство денежных товаров, и на его покупку, сбыт.

Определенное влияние на рыночные взаимоотношения, в частности, на формирование цены на товар, оказывают т.н. операционные издержки, которые включают в себя стоимость ресурсов, необходимые для нахождения партнеров, сведения об условиях купли-продажи, составление соответствующих контрактов и оформление прав собственности на приобретенный товар, плату за посредство, рекламу, транспортные расходы и другие. Если перечисленные затраты превышают ожидаемую выручку, то, естественно, нет смысла в осуществлении денежной сделки.

7. Экономическое развитие и экономический рост. Экстенсивный и интенсивный рост

Экономическое развитие представляет собой многофакторный процесс, отражающий как эволюцию хозяйственного механизма, так и смену на этой основе экономических систем. Само развитие происходит неравномерно, включает периоды роста и спада, количественные и качественные изменения в экономике, положительные и отрицательные тенденции. Вероятно, экономическое развитие должно рассматриваться за средне- и долгосрочные периоды времени.

Разнообразное сочетание факторов производства и условий развития различных стран не позволяет оценивать уровень экономического развития с какой-то одной точки зрения. Для этого используют целый ряд основных показателей:

1. ВВП (валовой внутренний продукт) или НД (национальный доход) на душу населения.

2. отраслевая структура национальной экономики. Ее анализ проводится на основе показателя ВВП, подсчитанного по отраслям. Прежде всего, изучается соотношение между крупными народнохозяйственными отраслями материального и нематериального производства. Это соотношение выявляется по доле обрабатывающей промышленности.

3. производство основных видов продукции на душу населения (уровень развития отдельных отраслей).

4. уровень и качество жизни населения.

5. показатели экономической эффективности.

Экономический рост есть составляющая экономического развития. Свое выражение он находит в увеличении реального ВВП, как в абсолютном объеме, так и на душу населения.

Быстрый или, наоборот, нулевой и даже отрицательный экономический рост не всегда говорит о быстром экономическом развитии, топтании на месте или экономической деградации.

Эк. рост может измеряться как в физическом выражении (физический рост), так и в стоимостном (стоимостной рост). Первый способ более надежен (так как позволяет исключить воздействие инфляции), но не универсален (при расчете темпов экономического роста трудно вывести общий показатель для производства разных изделий). Второй способ употребляется чаще, однако не всегда возможно до конца «очистить» его от инфляции. Правда, в статистике ряда стран измеряют макроэкономический рост на базе роста производства наиболее важных для экономики товаров, используя при этом их доли в общем объеме производства.

На макроэкономическом уровне ведущими показателями динамики экономического роста являются:

1. рост объема ВВП или НД.

2. темпы роста ВВП и НД в расчете на душу населения.

3. темпы роста промышленного производства в целом, по основным отраслям и на душу населения.

Экономический рост определяется рядом факторов. К ним обычно относят:

1. труд;

2. землю;

3. капитал;

4. предпринимательскую способность;

5. научно-технический прогресс.

Факторы экономического роста взаимосвязаны и переплетены. Так, труд весьма производителен, если работник использует современное оборудование и материалы под руководством способного предпринимателя в условиях хорошо работающего хозяйственного механизма. Поэтому точно определить долю того или иного фактора экономического роста достаточно сложно.

В зависимости от характера роста (количественного или качественного) факторы делят на интенсивные и экстенсивные.

К экстенсивным

факторам роста относятся:

1. увеличение объема инвестиции при сохранении существующего уровня технологии;

2. увеличение числа занятых работников;

3. рост объемов потребляемого сырья, материалов, топлю и других элементов оборотного капитала.

К интенсивным

факторам роста относятся:

1. ускорение научно-технического прогресса (внедрение новой техники, технологий, путем обновления основных фонде и т.д.);

2. повышение квалификации работников;

3. улучшение использования основных и оборотных фондов;

4. повышение эффективности хозяйственной деятельности за счет лучшей ее организации.

При преобладании экстенсивных факторов роста говорят об экстенсивном типе развития экономики, при преобладании интенсивных факторов роста — об интенсивном типе.

При экстенсивном типе развития экономический рост достигается путем количественного увеличения факторов производства, а при интенсивном — путем качественного их совершенствования и лучшего использования. Более того, в этом случае экономический рост возможен и при уменьшающихся темпах капитальных вложений, и даже при уменьшении их физического объема.

В условиях экстенсивного роста изменение соотношения между его факторами происходит сравнительно равномерно и достижение максимума производства продукции ставится в зависимость главным образом от состояния экономических ресурсов, особенно от сочетания затрат труда и капитала, и лишь в определенной степени от научно-технического прогресса.

На практике экстенсивный и интенсивный типы эк.роста не встречаются, поэтому выделяют преимущественно экстенсивный либо преимущественно интенсивный экономический рост.

8. Деньги и денежная система. Формирование единой денежной системы РБ и России: проблемы и перспективы

Деньги – всеобщий эквивалент, с помощью показателя измеряются затраты труда ассоциированных (обезличенных) производителей

Функции денег:

1) мера стоимости – способность денег измерять стоимости всех товаров, служить посредником при определении цены. Не деньги делают товары соизмеряющими, а товары соизмеримы с помощью денег потому, что они, как и деньги, являются продуктами человеческого труда и имеют однородное с ним базу сравнения – абстрактный труд.

Цена –

выражение в деньгах стоимость товаров, но сами деньги не имеют цены и их стоимость не может быть определена в них самих. Вместо цены деньги обладают покупательской способностью, которая выражается в абсолютном количестве товаров, которую можно на них купить.

2) средство обращения – цена товаров реализуется лишь при реальном обмене товара на деньги в процессе товарного обращения товар- деньги- товар. Чтобы деньги выполняли функцию средства обращения, необходимо, чтобы движение денег и товаров осуществлялось одновременно. Тогда деньги – посредник при обмене товаров.

3) средство платежа – цепочка товар - деньги плюс, если они опосредуют не реализацию стоимости, а одностороннее движение денег, например, безвозмездная передача стоимости, ссуды, приобретение ценных бумаг.

4) средство образования сокровищ и накопления – с товаропроизводитель продукции свой товар в течение длительного времени, не покупая другой товар, деньги, изъятые из обращения, выполняют функцию средства образования сокровищ и накопления (реальные деньги, имеют в себе реальную стоимость).

Кредитным деньгам присуща функция накопления.

5) мировые деньги – с развитием мирового разделения труда. Сегодня эта функция “ушла” и “пришла” к кредитным деньгам, в качестве которых может быть национальные валюты, либо международные счетные единицы (СДР).

В рыночной экономике деньги выступают в качестве связующего звена между товаропроизводителями, инструментом общественных экономических связей между этими товаропроизводителями и орудием учета общественного труда в товарном производстве.

С помощью денег происходит образование, перераспределение НА через государственный бюджет, налоги, займы и инфляцию.

Государством устанавливается определенная форма организации денежного обращения в стране – денежная система.

Денежная система отдельных страны – национальная денежная система. Каждая национальная денежная система складывается исторически, измеряется в разные периоды истории и на каждый исторический момент закрепляется законодательством.

Элементы денежной системы:

1 – наименование денежной системы и ее частей

2 - виды государственных денежных знаков, имеющих законную платежную силу (в РБ – ценные бумаги, деньги, купюры, банковские билеты)

3 - масштаб цен.

4 - валюты курс

5 – порядок наличной и безналичной эмиссии и обращения денежных знаков (НБ РБ, безналичная эмиссия может осуществлять кроме НБ РБ и коммерческие банки)

6 – регламентация безналичного денежного оборота

7- правила ввоза – вывоза национальной валюты и иностранной валюты на территорию государства и организация международных расчетов

8 – государственный орган, осуществляющий денежно-кредитное и валютное регулирование

В зависимости от того, функции деньги как товар – всеобщий эквивалент или как знак стоимости, выдают систему металлического обращения и систему обращения кредитных и бумажных денег.

В зависимости от видов денежных знаков существуют:

1) денежная система обращения банковских билетов, т.е. денежных знаков, эмитентов ЦБ государства

2) денежная система обращения казначейских векселей, которые выпускаются в обращение Министерством финансов либо его специализированным органом казначейства.

Кредитные деньги – ничем не подкрепленный кредит.

Денежная масса – масса нала в экономике и на счетах банка. Элементы ден.массы: 1.М=наличка в обороте, кроме денег в кассе банка 2.М=М+депозиты до востребования 3.М=М+срочные счета 4.М=М+прочие депозиты и цен.бумаги 5.М=М+наличная валюта и депозиты в банках Денежная база=М+средства в кассах банка+средства на счетах в банках РБ=деньги выпущенные в оборот НБ

9. Кредит и кредитная система. Кредитная политика

Кредит

- это сумма денег, получаемая заемщиком от банка или иного кредитного учреждения на условиях возвратности, платности, срочности и используемая им для своих потребностей оговариваемых в кредитном договоре и с уплатой процента. Кредиты выражают экономические кредитные отношения между заемщиком и кредитором. Основой кредитных отношений является кредитный договор, в котором предусматриваются определенные условия предоставления кредита, сроки и процентные ставки, формы обеспечения обязательств и прочее.

Кредиты как источники финансирования инвестиционных проектов характеризуются:

положительными особенностями:

1. высокий объем возможного их привлечения;

2. значительный внешний контроль за эффективностью их использования;

отрицательными особенностями:

1. сложность привлечения и оформления, необходимость предоставления соответствующих гарантий или залога имущества;

2. повышение риска банкротства в связи с несвоевременностью погашения полученных ссуд;

3. потеря части прибыли от инвестиционной деятельности в связи с необходимостью уплаты ссудного процента.

Формой движения ссудного капитала явл. кредит. Кредит - это ссуда в денежной форме на условиях срочности и возвратности и платежности. Сущ. банковский, международный, гос., коммерческий, предпринимательский кредит. Основными, фундаментальными формами кредита является коммерческий и банковский кредит. Коммерч. кредит сущ. в непосредств. отношениях между предпринимателями в связи с отсрочкой платежа при реализации товаров. Он предоставляется на непродолжительный срок в товарной форме в ограниченных размерах. Документальным оформлением коммерческого кредита является вексель. Банковский кредит предоставляется банками в денежной форме, банки предоставляют краткосрочные и долгосрочные кредиты. Банки - посредники в торговле денежным капиталом. В форме вкладов и в др. формах они концентрируют в себя временно свободный денежный капитал и превращают его в ссудный. Также банки значительную часть денежного дохода и сбережений населения превращают в капитал. С помощью банков осуществляется перераспределение капитала между отраслями н/х и выравнивание нормы прибыли. В целом кредит способствует развитию предпринимательства и экономическому росту.

Кредиты различаются по разнообразным признакам, основная классификация которых приведена в таблице 1.

По типу кредитора

Иностранный кредитГосударственный кредитБанковский кредитКоммерческий кредит ( в товарной форме)

По форме предоставления

Товарный кредитФинансовый кредит

По цели предоставления

Инвестиционный кредитИпотечный кредит (под залог недвижимости) Таможенный кредит (отсрочка платежа пошлины)

По сроку действия

Долгосрочный кредит (от 5 лет)Краткосрочный кредит (как правило, до 12 месяцев)

Основные формы кредитов.

Эффективность использования таких источников финансирования как кредиты в существенной степени определяется инфляционной динамикой, а также эффективностью банковской системы в стране.

Банковская система в РБ построена по двухуровневому принципу: Национальный банк - коммерческие банки.

Формы кредита:

1. Коммерческий кредит - это кредит, предоставляемый одними предприятиями другим в виде продажи товаров с отсрочкой платежа. Орудием коммерческого кредита служит вексель. Простой вексель - вексельное обязательство, выдаваемое заемщиком на имя кредитора, с указанием места и времени выдачи долгового обязательства, суммы последнего, места и времени платежа. Переводной вексель (тратта) - письменный приказ одного лица другому об оплате определенной суммы третьему лицу или предъявителю. Объект переводного векселя - товарный капитал. Цель коммерческого кредита - ускорить реализацию товаров и заключенной в них прибыли.

2. Банковский кредит - предоставляется владельцами денежных средств, банками, специальными кредитными учреждениями заемщикам в виде денежных ссуд. Объект - денежный капитал. Цель - получение прибыли по ссудам (займам, кредитам).

3. Потребительский кредит - предоставляется частным лицам. Его объектами являются товары длительного пользования (мебель, автомобили, телевизор), разнообразные услуги.

4. Государственный кредит - совокупность кредитных отношений, в которых заемщиками или кредиторами выступают государство и местные органы власти.

5. Международный кредит - движение и функционирование ссудного капитала между странами

6. Ростовщически кредит - нет лицензии.

Функции кредита:

1. Перераспределительная, при его помощи свободные денежные капиталы и доходы аккумулируются и превращаются в ссудный капитал, который передается за плату во временное пользование. 2.Эмиссионная (частично замещая наличные деньги кредитными деньгами и ускорение обращения денег). Экономия издержек производства. 3.Контрольная функция - банк жестко контролирует этот кредит. 4.Ускорение НТП. 5.Обслуживание товарооборота.

Принципы кредита:

1. Срочность. 2. Принцип возвратности. 3. Платность - цена кредита зависит от спроса на кредит. Ссудный процент. 4. Целевой характер - предполагает будущую прибыль. 5. Материальная обеспеченность (т.е. залог имущества).

10. Инфляция как экономическое и социальное явление. Причины возникновения и формы проявления. Социально-экономические последствия

Инфляция

– обесценение денег, проявляющееся в общем и неравномерном росте цен на товары и услуги, ведет к перераспределению национального дохода и национального богатства в пользу имущих классов.

Инфляция

– переполнение каналов денежного обращения не обеспеченное денежной массой.

Инфляция

(соврем. трактовка) – многофакторный процесс, в числе важнейших факторов:

1. нарушение пропорций в структуре экономики;

2. дополнительная эмиссия;

3. нарушение в практике кредитования, т.е. автоматизм кредитования, предоставление ссуд на покрытие прорывов недостатка финансово-хозяйственной деятельности пр-я;

4. пролонгация ссуд;

5. увеличение суммы (в т.ч. безвозвратных) ссуд;

6. снижение качества портфеля банка;

7. диспропорции ценообразования;

8. структурная перестройка экономики;

9. социальные факторы (расслоение общества, увеличение диференциации доходов, психологические, связанные с инфляционными ожиданиями)

Виды инфляции:

1. Скрытая – предполагает ухудшение качества продукции, услуг, но цена остается на прежнем уровне.

2. Открытая – резкий рост цен.

3. Ползучая – постепенное обесценение ден. знаков.

4. Галлопирующая – резкое, быстрое, скачкообразный рост цен и обесценение ден. знаков.

Факторы:

1. Инфляция сбережений – последствия действия инфляции в экономике.

2. Инфляция изменяет структуру потребления.

3. Инфляция уменьшает покупательную силу валюты.

Социально-экономические последствия инфляции.

Социально-экономические последствия инфляции охватывают все аспекты ее воздействия на процесс воспр-ва: темпы и пропорции эк. роста, денежно-кредитный, финансовый и валютный механизм, МЭО, условия воспр-ва раб. силы.

Диалектика развития инфл. заключактся в том, что по мере углубления она превращается из двигателя в тормоз воспр-ва, усиливая соц.-экономическую нестабильность в стране. Инфляция способствует повышению темпов роста безработицы.

Влияние на экономику:

1. Усиливает диспропорции в экономике;

2. Вызывает перелив капиталов из пр-ва в сферу обращения;

3. Обостряет проблему емкости внутреннего рынка – тем самым ведет к снижению з/п

4. Искажает структуру потреб. спроса;

5. Отрицательно влияет на МЭО

6. Нарушает функции денеж-кредитной системы

7. Обостряет кризис гос. финансов;

8. Способствует валютному кризису.

Термин “инфляция” буквально означает "вздутие".

Понятие и причины инфляции.

Инфляция связана с «заболеванием» денег, но причины инфляции очень глубинные. Инфляция – это обесценение денег всвязи с нарушением закона денежного обращения. Она проявляется в избытке денежной массы в обращении по сравнению с реальными потребностями оборота в них и росте цен. Это вызвано диспропорциями в процессе общественного воспроизводстваа и курсом экономической политики гос-ва. С лат. инфляция – вздутие (т.е. вздувается денежная масса и цены). Инфляция используется как средство перераспределения доходов гос-ва, коммерч. предприятий, банков за счет снижения уровня трудящихся, получающих фиксированные доходы.

Причина инфляции связана с диспропорциями в экономике. Такие диспропорции возникали и раньше. Инфляция процесс древний. Но тогда она носила временный и локальный характер до конца ХХв. и была связана с выпуском большого колличества необеспеченных бумажных денег для покрытия бюджетного дифицита. А современная инфляция носит всеохватывающий характер.

Факторы, способствующие инфляции можно объединить в группы – внутренние и внешние.

К внутренним факторам относят:

1) общеэкономические деформация структуры экономики и неэффективность производства. засилье, преобладание, большой удельный вес ВПК.спад производства.

2) финансовые дефицит гос-ого бюджета.неэффективная налоговая политика.рост гос-ого долга (большие расходы по обслуживанию) большие задолженности во взаимных расчетах между предприятиями .нестабильность финансового рынка

3) денежные чрезмерная эмиссия денег.увеличение скорости оборота денежной единицы.

4) кредитные кредитная экспансия банков (увеличение кредитов в целом).неэффективное регулирование деятельности банков (пляска документов, инструкций, их противоречие друг другу – нестабильность банковской системы)

К внешним факторам относят:

долларизация экономики (рост курса иностранной валюты – бегство нашей валюты в иностранную) повышение цен на импортируемые и экспортируемые товары.

Инфляция приводит к росту цен и перераспределению валового продукта и богатства в пользу предприятий-монополистов государства и теневой экономики за счет сокращения реальной заработной платы и других доходов широких слоев населения. Инфляция протекает в различных формах и находится под влиянием многих факторов. Рассматривая формы инфляции в укрупненном ввде, можно выделить две: инфляцию очевидную, проявляющуюся в открытом росте цен, и скрытую, опосредованную. Первая форма видна на поверхности явлений, а кторая заключается в обесценении денег, когда повышение цен скрыто (качество товаров понижается, выпускаемые новые товары имеют завышенную цену, не соответствующую потребительским свойствам, из-за нехватки денежных ресурсов задерживаются выдача заработной платы и другие платежи).

Соц-экономические последствия инфляции.

1. Влияние на производство двоякое: в начале повышение цен и прибыли способствует оживлению производства, но в дальнейшем этот процесс превращается в тормоз развития производства, т.к. подрываает интерес к долгосрочным инвестициям и, следовательно, к обновлению производства и усиливает кризисные явления в производстве. Это второе влияние является более сильным и долговременным.

2. Обесценение денежных доходов, особенно для лиц с фиксированными доходами.

3. Перераспределение доходов в пользу гос-ва, коммерческих структур, монополистов, которые могут диктовать цену.

4. Скрытая конфискация денежных средств (н-р, через налоги)

5. Подрывает стимулы к долгосрочным инвестициям.

6. «Стимулирует» бегство капиталов за границу.

7. Инфляция делает нестабильной кредитно-банковскую систему в целом.

8. Материализация денежных накоплений, т.е. превращение их в товары.

Финансовые и денежно-кредитные факторы инфляции.

Финансовые: Кризис гос. финансов является причиной инфляции. Применяемые методы покрытия бюджетного дефицита обычно вызывают рост денежной массы в обращении сверх реальных потребностей экономического оборота, обесценение денег.

1. Стремление избежать эмиссии банкнот для покрытия дефицита бюджета.

2. Применение для покрытия дефицита налогов, госкредита, депозитно-чековую эмиссию.

Кредитные: Расширение масштабов кредитования ведет к росту эмиссии кредитных денег и платежеспособного спроса. В этом заключается активная роль кредитной системы в инфляционном процессе. Концентрация банков, расширение их связей с промышленностью и торговлей, возрастание роли гос-ва как банкира монополий – все это увеличивает влияние кредита на развитие инфляции. Активная деят-ть гос-ва по трансформации краткосрочных ден. накоплений в долгосрочные.

Денежные: Немалую роль в усилении инфляции играет ускорение оборота денег, что равносильно дополнительной эмиссии и уменьшает потребности в кассовых остатках. Этому способствует быстрота расчетов с применением Эвм в банках, повышение процентных ставок, бегство от обесценивающихся денег к товарным ценностям.

11. Меры по преодолению инфляции в условиях перехода к рыночной экономике

Меры регулирования и преодоления инфляции

Антиинфляционная политика.

Это комплекс мер по государственному регулированию экономики, направленных на борьбу с инфляцией. В ответ на взаимодействие факторов инфляции спроса и инфляции издержек оформились две основные линии антиинфляционной политики – дефляционная политика (или регулирование спроса) и политика доходов.

Дефляционная политика – это методы ограничения денежного спроса через денежно-кредитный и налоговый механизмы путем снижения государственных расходов, повышения процентной ставки за кредит, усиления налогового пресса, ограничения денежной массы и т.п. Особенность действия дефляционной политики заключается в том, что она, как правило, вызывает замедление экономического роста и даже кризисные явления.

Политика доходов предполагает параллельный контроль над ценами и заработной платой путем полного их замораживания или установления пределов их роста. По социальным мотивам этот вид антиинфляционной политики применяется редко.

Варианты антиинфляционной политики выбирались в зависимости от приоритетов. Если ставилась цель сдерживания экономического роста, то проводилась дефляционная политика, если целью было стимулирование экономического роста, то предпочтение отдавалось политике доходов. В случае, когда ставилась цель обуздать инфляцию любой ценой, то параллельно использовались оба метода антиинфляционной политики.

Индексация (полная или частичная) означает компенсацию потерь в результате обесценения денег. Сначала данный метод применялся в конце 40-х – начале 50-х годов при инфляции, вы званной пере ходом от военной экономики к нормальным рыноч ным условиям. Вновь индексация стала применяться в 70-е годы в связно развертыванием галопирующей инфляции. В большинстве ведущих промышленно развитых стран она распространялась на меньшую часть трудового населения (например, в США приблизи тельно на 10%). Исключением была Италия, профсоюзы которой добились введения в стране полной с истемы индексации.

Формы сдерживания контролируемого роста цен проявляются, во-первых, в "замораживании" цен на определенные товары, во-вторых, в сдерживании их уровня в определенных пределах. Подобный контроль сохранился во всех ве дущих развитых странах.

Еще большее значение этот контроль имеет для развивающихся стран, где стабильный уровень розничных цен на потребитель ские товары поддерживается государственными субсидиями, что обеспечивает хотя и низкий, но стабильный уровень жизни насе ления. Перевод этих товаров на свободно рыночную основу, как правило, сопровождается бурными социальными потрясениями.

Конкурентное стимулирование производства включает меры как по прямому стимулированию предпри нимательства путем значительного снижения налогов на корпорации, так и по косвенному стимулированию сбережений для населения (снижение налогов с населения).

Вместе с тем стали применяться меры, стимулирующие рыноч ную конкуренцию и снижающие ее воздействие на цены и спираль "цены – заработная плата".

Пути преодоления инфляции:

I. 1.демонополизация;

2. Приватизация;

3. Развитие рыночного регулирования экономики с учетом государственного регулирования;

4. Сокращение долгостроя, незавершенного производства;

5. Сокращение сверхнормативных запасов, созданных в связи с дефицитом;

6. Развивать сферу услуг;

7. Конверсия производства;

8. Другие меры, направленные на совершенствование производственной сферы.

II.

9. Совершенствование ценообразования (создание гибкого ценового механизма в соответствии с ........., с рынком (спросом и предложением на рынке), с условиями оказания услуг и т.д.).

III

.10. совершенствование торговли по всем направлениям

IV

.11. наведение порядка в финансовой системе (бездефицитный бюджет – увеличение доходной части за счет налоговых поступлений, за счет увеличения экспорта нефти, за счет сокращения операций с наличностью, не проходящей через банки)

V

. 12. повышение роли кредита, кредитных рычагов в управлении экономикой (сейчас общегосударственной кредитной политики нет – она создается на уровне отдельных банков, проводится кредитная рестрикция(ограничение кредитов)

VI

. в области денежного обращения:

13.меры для сдерживания роста денежной массы у населения и предприятий – развитие кредитных форм сбережений в виде вкладов в банки, приобретения ценных бумаг, страховых полисов населением. Для предприятий – хранение денежных средств предприятий на счетах в банках, осуществление всех расчетов предприятии через банки.

14.моделирование и прогнозирование состояния денежной массы.

15.регулирование скорости обращения денежной единицы (чем быстрее обращение, тем больше денежная масса в обращении)

VII

.в области сберегательного дела:

16.расширение безналичных расчетов для населения (у нас эта цифра составляет 2-3% от всех расчетов с населением) через введение электронных денег, внедрение соответствующих систем платежей и расчетов.

17. развивать гос. кредит (государство – заемщик, население – кредитор(приобретает государственные ценные бумаги (ГКО, ОФЗ,...)).

18.борьба с нетрудовыми доходами и сбережениями – ведут ее налоговые органы, налоговая полиция, таможенные службы, банки.

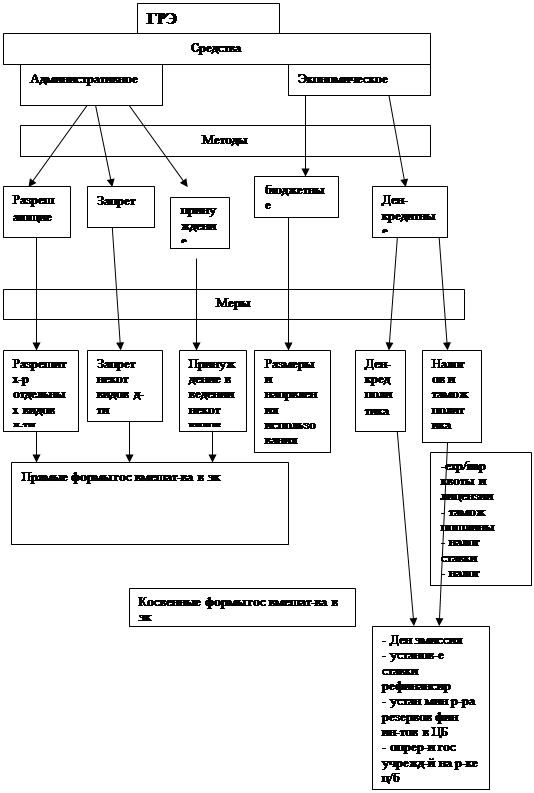

12. Гос регулирование экономики. Соц-экономический и правовой механизм ГРЭ. Эфф-ть системы мер госуд регулирования экономики

В соответствии с постоянным ростом масштабов производства в рамках общества, степени воздействия его результатов на качество жизни, с усложнением задач, стоящих перед обществом как в экономике, так и в других сферах, неизбежно возрастает необходимость государственного регулирования экономической деятельности, регулирования функционирования всей экономической системы, ее отдельных блоков и элементов.

Необходимость государственного воздействия предопределена самим ходом развития экономики и общества в целом, поэтому споры между специалистами идут сегодня не только по поводу степени этого участия государства в управлении рынком.

Изначально государственное воздействие на экономику в условиях рынка может быть представлено целенаправленной системой мер законодательного, исполнительного и контролирующего характера, реализуемой соответствующими гос органами в целях обеспечения наилучших результатов эк и соц развития общества и предотвращения (снижения риска) негативных последствий деятельности отдельных экономических субъектов или блоков эк системы.

Предпосылки гос вмешательства в экономику:

| Причины

|

Проблемы

|

| Необх-ть совершенствования рынка и его структуры

|

Подрыв несовершенной конкуренцией саморегулирующей функции рынка.

Обострение проблем сбыта в условиях превышения предложения над спросом.

Развитие интеграционных процессов и необходимость защиты нац интересов на внешних рынках

|

| Необходимость совершенствования производства

|

Необх-ть организации и поддержки пр-ва в низкорентабельных отраслях.

НТП и возрастание затрат на проведение НИ работ

|

| Социальные причины

|

Наличие нерыночных видов деятельности, оценка которых невозможна с т зр эфф-ти

НТ революция и необх-ть изменения социальных отношений

|

Таким образом, присутствие гос вмешательства желательно и даже обязательно для обеспечения эк и соц стабильности в обществе и адаптации существующей соц-эк системы к постоянно меняющимся условиям ее функционирования.

Эк объекты гос вмешательства, его масштаб и глубина, формы воздействия на рынок диктуются степенью обществ-политического и экономического развития страны, региона, остротой противоречий эк и соц хар-ра, кот наблюдаются в данный период времени.

По способу воздействия государства на интересы участников эк отношений все интересы гос вмешательства в рын хоз-во можно разделить на администр и экономические.

Т о, переориентация (корректировка) интересов эк субъектов на общенац, соц ДОПИСАТЬ

13. Международное разделение труда как формы общественного разделения труда

Международное разделение труда - одна из базовых категорий международной экономики. Все страны мира, так или иначе, включены в международное разделение труда.

Международное разделение труда - форма эволюции общественного разделения труда, которая выходит за национальные рамки.

Вследствие разной наделенности формами производства хозяйственные субъекты специализируются на производстве ограниченного набора продукции. При этом они достигают высокой производительности труда в ее изготовлении, но одновременно вынуждены обмениваться этой продукцией для удовлетворения своих потребностей. Вначале разделение труда зарождается в рамках страны, затем охватывает соседние страны и, наконец, весь мир.

Международное разделение труда представляет собой специализацию отдельных стран на производстве товаров и услуг, которыми они обмениваются между собой. До промышленного переворота (конец 18-го – первая половина 19-го веков) международное разделение труда базировалось на различиях в наделенности стран природными ресурсами: климатом, почвами, недрами, водными и лесными ресурсами и т.д. Затем усиливается специализация, основанная на различиях в наделенности стран остальными формами производства – капиталом, трудом, п/прин. способностями, знаниями. Именно это сегодня во многом определяет, на производстве каких товаров и услуг для мирового рынка специализируется страна.

Международное разделение труда проявляется в 2-х формах:

- международные специализации;

- международные кооперации

Существуют 2 направления развития международной специализации:

1)производственная специализация специализация отраслей специализация предприятий (отраслевая);

2) территориальная специализация специализация специализация специализация отдельных стран территорий групп стран.

Международная кооперация представляет собой сотрудничество стран, обмен готовой продукцией, производящей за счет дешевой рабочей силы развивающихся стран, на продукцию промышленных развитых стран с участием высоких технологий.

Выгоды от участия в международном разделении труда:

1) за счет разницы цен между внутренними и внешними рынками, когда цены на внутреннем меньше цен на внешнем.

2) приобретение товаров по более низким ценам, экономить на внутренних издержках.

3) большой выбор.

Возможные потери от международного разделения труда:

1) при поставке товаров, себестоимость выше мировых цен.

На место страны в международном разделении труда влияют внешние и внутренние формы. Внешние связаны с конъюнктурой мирового рынка, деятельностью тнк, деятельностью международных экономических организаций.

Внутренние связанные со следующими факторами:

1) природные (решающие для стран с низким уровнем развития), т.е. местоположение, климатические условия, наличия полезных ископаемых, демографических факторов.

2) связанные с уровнем развития национальной экономики (значительно для развитых стран), т.е. размеры накопления капитала и его структура, эффективность использования капитала, технологический уровень производства, структура национальной экономики, социальная и производственная инфраструктура, кадровый потенциал (квалификация).

Последнее время способность страны к инновациям рассматривается как решающий фактор, а также способность адаптироваться к мировой экономике.

3)системные факторы – могут ускорить темпы включения в международное разделение труда, либо препятствовать этому.

Участие экономики РБ в системе международного разделения труда

Интеграция РБ в мировое хозяйство на основе углубления международного разделения, специализации и кооперации труда преследует в первую очередь цель формирования устойчивых предпосылок и условий динамичного развития народного хозяйства страны, обеспечения реализации мероприятий реструктуризации производственного комплекса, обретения страной в мировой торговле места, адекватного ее научно-техническому, интеллектуальному и инновационному потенциалу.

В современных условиях Б участвует в мировом обмене пока преимущественно посредством расширения торговли такими минеральными ресурсами как калийные удобрения (на мировом рынке в2002 году их доля составила 11%), соль, нефтепродукты, льноволокно (8,7%) и др. Однако, сегодня важно расширять торговлю не сырьем и полуфабрикатами, а готовыми изделиями, пользующимися спросом за рубежом.

Вовлечение Б в международную кооперацию производства, торговли услугами, в международный научно-технический обмен происходит крайне неудачно. В ближайшие 5-10 лет республике предстоит реализовать > 200 инвестиционных проектов, которые позволят поднять технический уровень наших предприятий и снизить степень износа основных фондов.

В мире стремительно растет экспорт услуг (20%). В Б экспорт услуг составляет лишь 10%.

Углубление международного разделения труда ведет к интеграции, а следовательно к снижению таможенных пошлин. Если сегодня в мире они колеблются в пределах 3-7%, то в ближайшей перспективе могут снизиться до 1-2%. В Б таможенные пошлины составляют 14-20% и в ближайшие годы будут снижены лишь до 7-10%.

Ценовая конкурентоспособность товаров начинает утрачивать свое значение, на 1-й план выходит конкуренция качества товаров. Конкурентоспособность экономики определяется наличием новых и новейших технологий производства. Из 6 тыс. технологий, применяемых на предприятиях РБ, 60% -за рубежом, из них 5% - высокие. Поэтому для обновления основных фондов только промышленных предприятий при росте ВВП на 2-3% в год потребуется > 2 млрд. рублей капитальных вложений. Фактически же сегодня ресурсы, инвестируемые в производство, составляют ≈ 600-700 млн. рублей.

Т.о. Б нуждается в привлечении иностранных инвестиций.

В последнее время РФ увеличила объем закупок в странах дальнего зарубежья: машин и механизмов для уборки и обмолота с/х культур и сенокошения – с 50 млн. USD в 96году до 100 млн. USD в 99; тракторов –с 35 до 110 млн. USD соответственно.

Б промышленность из-за специализации, созданной в советские времена, вынужденно сохраняет во внешней торговле приоритет за странами СНГ и, в 1-ю очередь, за РФ.

14. Национальные и мировые валютные системы. Валютные курсы и конвертируемость

Валютные отношения— это совокупность эко

номических отношений, возникающих при функционировании денег в международном обороте. Субъектами валютных отношений

выступают предприятия, осуществляющие внешнеэкономическую деятельность, банки, другие организации, физические лица, отдельные государства в лице своих органов управления. Валютные отношения возникают и развиваются на основе углубления международного разделения труда. Они реализуются через определенный механизм организации, устанавливающий порядок выпуска и использования средств международных расчетов и платежей, обменных курсов, прав и обязанностей субъектов валютных отношений.

Денежно-кредитные отношения, сложившиеся на основе интернационализации хозяйственной жизни, развития мирового рынка и закрепленные в государственно-правовых нормах, образуют валютную систему.

Различают национальную, международную (региональную) и мировую валютные системы. Национальная валютная система

является частью денежной системы страны, в рамках которой формируются и используются валютные ресурсы, осуществляется международный платежный оборот. Международная (региональная) валютная система

включает валютные отношения между несколькими странами или внутри данного региона. Мировая валютная система —

это совокупность форм организации валютных отношений, сложившихся на основе развития мирового рынка, закрепленная международными соглашениями.

Основными элементами национальной валютной системы

выступают:

1) национальная валютная единица;

2) режим установления валютного курса; условия обратимости валюты;

3) система валютного рынка и рынка золота;

4) порядок международных расчетов страны;

5) состав и система управления золотовалютными резервами в стране;

6) статус национальных учреждений, регулирующих валютные отношения.

Национальная валютная система формируется на основе национального законодательства с учетом международного права. Особенности ее функционирования определяются условиями и уровнем развития экономики страны, задачами социального развития.

На базе национальных валютных систем функционирует международная система, основными элементами которой являются:

1) платежные средства (национальная валюта, золото, международные расчетные единицы СДР и ЭКЮ; с 1996 г. вместо ЭКЮ введено Евро);

2) механизм установления и поддержания валютных курсов;

3) порядок балансирования международных платежей;

4) международные организации и комплекс международно-договорных и государственно-правовых норм.

Исторически международная валютная система сложилась к концу XIX в., когда в большинстве развитых стран получила распространение твердая золотая валюта, используемая для обслуживания международных расчетов и платежей. Роль денег выполняли благородные металлы — золото и серебро, а впоследствии — только золото. Эта система получила название системы золотого стандарта.

Она существовала в форме золотомонетного, золотослиткового и золотодевизного стандартов. Ее функционирование предусматривало в международных расчетах обязательное использование золота определенной массы и чистоты, свободную чеканку золотых монет и обращение их на внутреннем рынке, свободный обмен на другие валюты, исчисление цен всех товаров в золотых единицах, законодательное установление золотого содержания каждой единицы, отсутствие ограничений на ввоз и вывоз золота.

Окончательный распад системы золотого стандарта произошел в результате мирового экономического кризиса 1929—1933 гг. Внутренний размен банкнот на золото в любых формах был отменен во всех странах и наступил период господства бумажных и кредитных денег. К началу второй мировой войны только США сохранили способность разменивать свои банкноты на благородный металл.

Основу национальной валютной системы составляет денежная единица данной страны. Валюта

(от ит. valuta — букв. цена, стоимость) —денежная единица, используемая для измерения стоимости товара. Понятие "валюта" применяется в трех значениях: денежная единица данной страны (доллар США, французский франк и т. д.); иностранная валюта, международная (региональная) денежная расчетная единица и платежное средство (ЭКЮ (Евро), СДР)

Первая послевоенная валютная система была юридически оформлена в 1944 г. на Бреттонвудской конференции. Суть Бреттонвудской системы состояла в следующем: функция мировых денег сохранялась за золотом при одновременном использовании в качестве резервных валют некоторых национальных денежных единиц, прежде всего доллара США, а также английского фунта стерлингов; устанавливались золотое содержание всех валют и их фиксированные курсы в долларах, доллар обменивался на золото по официальной цене (35 дол. за тройскую унцию — 31,1 г золота) только по требованию иностранных банков и правительственных учреждений в целях осуществления международных расчетов; страны, подписавшие Бреттонвудское соглашение, обязывались не производить одностороннего изменения валютных курсов. Организованная подобным образом валютная система сочетала в себе принципы межгосударственного регулирования валютных отношений и либерализацию международной торговли и платежей, обеспечивала относительно высокие темпы развития международного обмена и производства. Однако механизм международных расчетов, основанных на использовании доллара США в качестве интернационального расчетного и резервного средства, содержал в себе предпосылки кризиса. Изменение экономической обстановки в мире обусловило возникновение на рубеже 60 - 70-х гг. кризиса валютного механизма, приведшего к новому этапу в развитии валютной системы.

Современный этап в развитии мировой валютной системы

связан с Ямайским соглашением, которое было подписано в 1976 г. и вступило в действие в 1978 г. Это соглашение положило начало новой Ямайской валютной системе.

Она основывалась на том, что отменялась твердая официальная цена на золото, разрешалась продажа и покупка золота по рыночным ценам, прекращался обмен долларов на золото для центральных банков и правительственных органов, допускался режим свободного плавания валют, т. е. стихийное колебание их курсов, признавалось право на образование региональных валютных группировок (например. Европейской валютной системы в Европейском сообществе), в качестве мировых денег стали использоваться некоторые национальные валюты (немецкая марка, японская иена и др.) и международные коллективные валютные единицы. Основой валютной системы были провозглашены специальные права заимствования (СДР). СДР — международные платежные и резервные средства, выпускаемые Международным валютным фондом (МВФ) и используемые для безналичных международных расчетов путем записей на специальных счетах и в качестве расчетной единицы МВФ. Они были введены в 1970 г. Распределение специальных прав заимствования в виде записи на счетах членов МВФ зависит от их доли в капитале фонда.

СДР не имеют собственной стоимости и реального обеспечения, их оценка осуществляется на базе "корзины" валют, включающей доллар (42 %), западноевропейские денежные единицы — фунт стерлингов, франк, марку — (45) и иену (13 %).

К коллективным валютам относится и ЭКЮ (европейская счетная единица), созданная странами — членами ЕС в 1979 г. Она оценивается на базе 12 валют европейских стран, которые для ее обеспечения депонировали 2800 т золота (в виде записей), и в долларах. Из счетной единицы ЭКЮ в современных условиях превращаются в реальные деньги— инструмент регулирования международных расчетов.

В странах Азии, Африки, Латинской Америки также существует несколько коллективных валют, большинство из которых является международными счетными единицами. Это арабский расчетный динар Арабского валютного фонда, андское песо Андского пакта, франк КФА — денежная единица африканских стран — членов зоны с французским франком и др. В последнее время появилась тенденция к превращению этих коллективных валют в мировые деньги для обслуживания международных расчетов.

Межгосударственные валютно-финансовые структуры.

Координация валютных отношений осуществляется на уровне правительств и посредством межгосударственных валютно-финансовых организаций.

Наиболее важную роль в сфере валютного регулирования играют такие межгосударственные валютно-финансовые структуры, как Международный валютный фонд. Мировой банк, Организация экономического сотрудничества и развития (ОЭСР).

Международный валютный фонд —

центральный регулирующий орган мировой валютной системы. Создан в 1944 г. на Бреттонвудской конференции, приступил к деятельности в 1947 г. Его основные задачи — содействие развитию международной торговли и валютного сотрудничества путем регулирования валютных курсов, поддержание устойчивости валютных паритетов, предоставление кредитных ресурсов странам — членам МВФ (в настоящее время их насчитывается более 150), выпуск по мере необходимости международных платежных и резервных средств (СДР).

Наряду с МВФ в многостороннем регулировании международных валютно-финансовых отношений важную роль играет Меясду-народный банк реконструкции и развития

(МБРР). Утвержден одновременно с МВФ на Бреттонвудской конференции в 1944 г., начал действовать с 1946 г. МБРР вместе с двумя своими филиалами — Международной финансовой корпорацией (МФК) и Международной ассоциацией развития (MAP) — входят в структуру Мирового банка.

МБРР — межправительственная финансовая организация, которая предоставляет долгосрочные займы с целью стимулирования экономического развития стран — членов МБРР. Условием членства в МБРР является членство в МВФ.

Для принятия решения о предоставлении кредита конкретной стране МБРР необходима исчерпывающая информация о ее экономическом и финансовом положении. Он направляет туда группы экспертов — представителей развитых стран, которые проводят анализ экономики и финансов, а также разрабатывают рекомендации. Если такие рекомендации не принимаются, то в кредите может быть отказано.

Специфика филиалов МБРР — МФК и MAP — заключается в том, что МФК финансирует прежде всего частный сектор в развивающихся странах, MAP предоставляет льготные, а часто беспроцентные кредиты наименее развитым странам, с доходом на душу населения менее 400 дол. в год. Кредиты MAP направляются главным образом на развитие инфраструктуры, причем не только экономической, но и социальной.

Среди межправительственных организаций, активно сотрудничающих в валютно-финансовой сфере, важную роль играет Организация экономического сотрудничества и развития.

В нее входят все индустриально развитые страны. ОЭСР определяет тенденции в экономическом развитии стран-членов и влияние внутренней экономической политики на платежные балансы других стран. В рамках ОЭСР на основе прорабатываемых ею прогнозов даются рекомендации по проведению макроэкономической политики, способствующей взаимному приспособлению национальных |экономик с учетом тенденций развития мирового хозяйства.

Важное место в международной валютной системе занимает Банк международных расчетов

(БМР). Он объединяет центральные банки европейских государств, Канады, Австралии, Японии и с группу коммерческих банков США. Более 70 центральных банков хранят свои резервные валютные средства на счетах БМР. Разработанные БМР правила государственного регулирования и надзора за банковской деятельностью становятся с 1992 г. обязательными для всех коммерческих банков стран — членов ОЭСР.

Необходимость согласования валютного регулирования на региональном уровне привела к созданию в 1979 г. на базе стран Европейского экономического сообщества Европейской валютной системы

(ЕВС), основной задачей которой являются стабилизация валютных курсов, выпуск европейской валютной единицы Евро (ЭКЮ). Функционирование ЕВС в перспективе предполагает создание единого хозяйственного комплекса стран, входящих в ЕС, с единой денежной единицей - Евро.

Валютный курс. Конвертируемость валют.

Одним из важнейших элементов любой валютной системы является валютный курс,

который показывает цену валюты одной страны, выраженную в валюте другой страны. Основой валютного курса является валютный паритет —

законодательно устанавливаемое соотношение между двумя валютами.

Основная функция валютного курса состоит в том, чтобы служить критерием эффективности внешнеэкономического обмена.. Выступая инструментом стоимостных сопоставлений издержек производства на данном предприятии или в стране с мировым уровнем развития, валютный курс показывает, какие товары выгодно производить самим, какие экспортировать, какие импортировать. Таким образом валютный курс оказывает определенное воздействие на формирование структуры общественного производства и потребления.

Существуют три основных режима установления валютных курсов:

на основе золотых паритетов (при золотом стандарте);

на основе системы фиксированных курсов валют;

на основе системы плавающих курсов валют.

В условиях золотого стандарта

был введен твердый курс валюты.Он основывался на соотношении золотого содержания денежных единиц, т. е. на золотом паритете. Валюты, привязанные к золоту, соотносились друг с другом по твердому валютному курсу. Отклонение валютного курса от паритета было очень незначительным (± 1 %), в пределах так называемых "золотых точек", определяемых расходами на транспортировку золота за границу.

После отмены золотого стандарта в 30-е гг. произошел распад международной валютной системы на ряд блоков (стерлинговый, долларовый, блок франка и т. д.). Во время второй мировой войны международные расчеты носили клиринговый характер (система безналичных расчетов путем зачета взаимных требований).

После официального прекращения размена банкнот на золото (1971 г.) фиксированные курсы валют уступили место плавающим. В условиях плавающих валютных курсов

валютный курс официально не фиксируется и определяется спросом и предложением валюты. Размер спроса на иностранную валюту зависит от потребностей страны в импорте товаров и услуг, расходов туристов, различного рода платежей, которые обязана производить страна, и т. п. Предложение валюты определяется объемами экспорта страны, займами, которые она получает, и т. п. Колебание валютных курсов зависит в основном от: 1) реальной покупательной способности данной валюты на внутреннем рынке и 2) спроса и предложения национальных валют на международном рынке, которые зависят от состояния торгового баланса, переливов капиталов между странами в результате изменений процентных ставок по кредитам на денежных рынках различных стран. Таким образом, на валютный курс прямо или косвенно влияет вся совокупность внутренних и внешних экономических отношений. Причем среди факторов, непосредственно влияющих на динамику курса валют, выделяют национальный доход и уровень издержек производства; реальную покупательную способность денег и уровень инфляции в стране; состояние платежного баланса; уровень процентных ставок в стране; доверие к валюте на мировом рынке и т. п.

Одним из важнейших факторов, определяющих колебания валютного курса, является состояние платежного баланса

страны. Платежный баланс показывает состояние суммы фактических платежей, получаемых страной из-за границы, и суммы платежей, произведенных ею за границей за определенный период времени (обычно за год). При активном платежном балансе страна получает из-за границы денег больше, чем заплатила сама, при пассивном наоборот.

В доходную часть платежного баланса включаются поступления от внешней торговли, капиталовложений за границей, доходов от валютно-кредитных операций и др. Такие же статьи включаются и в расходную часть платежного баланса.

Одной из важнейших составных частей платежного баланса является торговый баланс. В нем отражаются поступления и расходы страны по экспорту и импорту. Он показывает движение товаров, услуг, неторговых платежей. Если страна расходует больше, чем получает, то курс национальной валюты снижается.

В настоящее время в большинстве стран отмечается дефицит, торгового и платежного баланса. Колебания валютного курса дестабилизируют торговлю и состояние международных платежей. Поэтому начиная с 1985 г. в качестве инструментов прямого регулирования валютного курса страны стали использовать согласованные интервенции

на валютном рынке, или дисконтную политику,

связанную с изменением учетной ставки процента.

В современных условиях важное значение приобретает проблема конвертируемости валют. Она обеспечивает владельцам национальной валюты возможность свободного распоряжения денежными и материальными ресурсами внутри страны и за границей, использования эффективности международного разделения труда. Национальная валюта, которая свободно обменивается на другие национальные валюты, называется конвертируемой

и, наоборот, не способные к такому обмену валюты являются неконвертируемыми.

При золотом стандарте в основе конвертируемости валют лежала их обратимость в золото. В современных же условиях обратимость валют рассматривается применительно к возможностям их

непосредственного обмена друг на друга. Различают полную и частичную, внутреннюю и внешнюю конвертируемость. При полной-форме конвертируемости

она распространяется на все без исключения категории владельцев денежных средств и все виды внешнеэкономических операций. При частичной обратимости

конвертируемость валюты распространяется только на определенные категории ее владельцев и отдельные сферы внешнеэкономической деятельности. При внешней конвертируемости

полная свобода обмена заработанных в данной стране денег для расчетов с заграницей предоставляется только иностранцам, тогда как ее граждане и юридические лица подобной свободой не располагают. При внутренней конвертируемости,

наоборот, соответствующими свободами располагают собственные граждане, а в отношении иностранных сохраняется режим неконвертируемости.

Конвертируемость национальной валюты требует рыночного типа экономики, так как она основана на свободном распоряжении денежными средствами их владельцами. Как показывает международный опыт, переход к конвертируемости обычно начинается с внешней обратимости, поскольку она стимулирует активность иностранных инвесторов, снимая проблему репатриации ввезенных капиталов и вывоза полученных прибылей, стимулирует спрос на данную валюту.

В Республике Беларусь встает проблема конвертируемости белорусского рубля в связи с его обесцениванием в результате спада производства, инфляции. Основным препятствием для введения конвертируемости белорусского рубля является отсутствие конкурентоспособной рыночной экономики. Переход к валютной обратимости в республике должен осуществляться постепенно, по мере создания для этого необходимых условий: стабилизации экономического и финансового положения страны, включая ликвидацию разбалансированности внутреннего рынка, резкого сокращения бюджетного дефицита, государственного долга; оздоровления денежного обращения; проведения реформы ценообразования; создания в республике развитого оптового рынка, формирования рынка капиталов; перехода к более действенным экономическим методам регулирования внешнеэкономической деятельности с помощью таможенных пошлин, налогов, процентных ставок; создания современной экспортной базы как материальной основы обратимости рубля.

Решение проблемы конвертируемости предполагает унификацию обменных курсов — постепенный отказ от множественности обменных курсов и введение единого валютного курса, поскольку курс белорусского рубля определяется покупательной способностью российского рубля и доллара, а также зависит от состояния платежного баланса республики. Поэтому курс колеблется под воздействием срочной и острой постоянной потребности в рублях или долларах. Положение усугубляется тем, что в республике — отрицательный платежный и торговый баланс, большая задолженность. Все это определяет низкий валютный курс белорусского рубля

С целью стабилизации платежного баланса, укрепления курса белорусского рубля Национальным банком Республики Беларусь было внесено ряд предложений, реализация которых будет способствовать и решению проблемы конвертируемости. К ним, в частности, относится установление фиксированного курса белорусского рубля.

Валютный курс

Валютный курс– соотношение между денежными единицами (валютами) разных стран, определяемое в основном их покупательной способностью. Он характеризует “цену” денежной единицы одной страны, выраженную в денежных единицах других стран.

В.к. необходим для:

1. взаимного обмена влютами при торговле товарами, услугами, при движении капиталов и кредитов;

2. сравнение цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в нац. и иностр. валютах;

3. периодической переоценки счетов в ин. валюте фирм и банков.

Стоимостной основой в.к. является покупательная способность валют. Эта экономическая (стоимостная) категория присуща товарному производству и выражает производственные отношения между товаропроизводителями и мировым рынком. Сравнимость национ. ден. единиц разных стран основана на стоимостном отношении, которое складывается в процессе производства и обмена.

Факторы, влияющие на валютный курс:

1. темп инфляции (чем выше темп инфляции в стране, тем ниже курс ее валюты. Инфляционное обесценение денег в стране вызывает снижение покупательной спосбности и тенеденцию к падению их курса к валютам тех стран, где темп инфляции ниже)

2. состояние платежного баланса (активный пл. баланс способствует повышению курса нац. валюты, т.к. увел-ся спрос на нее состороны иностр. должников)

3. разница процентных ставок в разных странах

4. деятельность валютных рынков и спекулятивные валютные операции

5. степень использования определенной валюты на еврорынке и в международных расчетах

6. ускорение или задержка международных платежей

ВАЛЮТНЫЙ РЫНОК. ВАЛЮТНАЯ ПОЛИТИКА РБ

В.р. - официальные центры, где совершается купля-продажа иностранных валют на национальную по курсу, складывающемуся на основе спроса и предложения. Операции по обмену валют существовали давно, но в.р. в современном понимании сложились в 19 в., чему способствовало:

1. развитие регулярных межд. экон. связей;

2. создание мировой валютной системы, возлагающей на страны-участницы определенные обязательства в отношении их национальных валютных систем;

3. широкое распространение кредитных средств международных расчетов;

4. усиление концентрации и централизации банковского капитала, развитие корресп. отношений;

5. совершенствование средств связи, развитие информационных технологий.