| Министерство образования Республики Беларусь

Брестский государственный политехнический техникум

Радиотехническое отделение

Курсовая работа

по предмету “Экономика”

Тема:

“Расчёт технико-экономических показателей работы цеха по производству усилителя низкой частоты с программой

выпуска 500 штук”

Проект защищён Руководитель проекта

с оценкой______ Саливончик Е.В.

______________ Выполнил учащийся

4 курса гр. 11-РЭС

Сухий В. В.

Брест

1.Реферат

Расчет технико-экономических показателей работы цеха по выпуску усилителя низкой частоты с месячной программой выпуска 500 изделий / Клява А.А. гр. 11РЭС – Брест 2002 – с. 25, рис. 5, табл. 10.

Ключевые слова: трудоёмкость работ, часовая тарифная ставка, процент выполняемых норм, норма амортизации, норматив рентабельности, основные производственные фонды, калькуляция, себестоимость, розничная цена, технико-экономические показатели.

Курсовая работа содержит: введение, общие сведения об устройстве и его назначение, исходные данные к работе, расчёт стоимости комплектующих изделий и материалов на единицу изготавливаемой продукции, расчёт параметров поточной линии производства, расчёт заработной платы рабочих и служащих, работающих в цехе по выпуску усилителя низкой частоты, определение рабочих мест на конвейере, расчет численности рабочих, расчет месячной трудоёмкости цеха, состав руководителей и специалистов цеха и их суммарная зарплата, расчёт площади цеха, расчёт стоимости ОПФ и годовых амортизационных отчислений, расчёт стоимости пассивной части ОПФ, расчёт стоимости активной части ОПФ, расчёт прямых материальных затрат на изготовление усилителя низкой частоты, расчёт цеховых расходов, расчёт заводских расходов, калькуляция себестоимости и цены, структура розничной цены изделия, расчёт технико-экономических показателей работы цеха, заключение, список литературы.

2. Содержание курсовой работы

1. Реферат 2

2. Содержание курсовой работы 3

3. Введение. 4

4. Общие сведения об устройстве и его назначение 5

5. Исходные данные к работе 6

6. Расчёт стоимости комплектующих изделий и материалов на единицу изготавливаемой продукции 7

7. Расчёт параметров поточной линии производства 8

8. Определение рабочих мест на конвейере

Реклама

9. Определение рабочих мест на конвейере 9

10. Расчет численности рабочих 11

11. Месячная трудоёмкость цеха 12

12. Состав руководителей и специалистов цеха и их суммарная зарплата 12

13. Расчёт площади цеха 13

14. Расчёт стоимости ОПФ и годовых амортизационных отчислений 13

15. Расчёт прямых материальных затрат на изготовление частотного детектора 14

16. Структура розничной цены изделия 18

17. Расчёт технико-экономических показателей работы цеха 19

18. Заключение 19

19. Список литературы 20

3. Введение

После развала СССР, Беларусь перешла к рыночной экономике. При рыночной экономике особое значение придаётся товару. Стала развиваться внешнеэкономическая торговля. С развитием этой сферы деятельности вырабатываются некоторые правила. Нельзя торговать, не зная, что представляет собой предмет торговли. Необходимо чётко знать качественные характеристики товара, являющегося предметом торговли, иметь представление о том, пользуется ли этот товар спросом, как его изготовить и каким он должен быть, чтобы удовлетворить спрос потребителя, каковы особенности спроса и предложения, необходимо знать его область применения. При изготовлении товара нужно учитывать так же и то, что прогресс не стоит на месте и товар необходимо постоянно усовершенствовать, чтобы удержать рынки сбыта. Нужно постоянно наблюдать за изменениями, происходящими в сфере потребления товаров. Необходимо, так же, учитывать и изменения, происходящие в сфере экономики, эти изменения оказывают влияние на уровень спроса и предложения. При выборе партнёра по торговле нужно узнать, за какую цену вы собираетесь продать свой товар, и за какую его хотят у вас купить.

Исходными данными для выполнения курсового проекта по дисциплине “Экономика ” являются полученные параметры по специальности Т0801 “Производство РЭС”.

Так как Республика Беларусь стала на путь экономических реформ, поэтому все предприятия независимо от форм собственности работают в соответствии с законами рыночной экономики, а это значит, что они абсолютно независимы и основной целью любого предприятия является получение максимальной прибыли, которая является источником его развития и роста. Предприятия сами находят себе поставщиков сырья и оборудования, самостоятельно определяют номенклатуру выпускаемых изделий, ищут потребителей его продукции. Следовательно, все управленческие решения предприятия направлены на удовлетворение запросов потребителей.

Реклама

На тип организации производства оказывает влияние ряд факторов: уровень специализации, масштабность производства, сложность и устойчивость изготавливаемой номенклатуры изделий, обусловленной размерами и повторяемостью выпуска.

Под типом организации производства понимают комплексную характеристику особенностей организации и технического уровня промышленного производства.

Современное предприятие - сложная организационная структура, основная деятельность которого направлена на удовлетворение запросов потребителя. В условиях рыночной экономики возрастает значение трёх основных направлений организации промышленного предприятия: научной организации производства, научной организации труда, научной организации управления.

4.

Общие сведения об устройстве и его назначение

В зависимости от назначения аппаратуры усилители низкой частоты (УНЧ) различаются качественными показателями и конструктивным исполнением. По функциональным признакам УНЧ разделяют на предварительные и усилители мощности. Конструкция, содержащая предварительный усилитель и усилитель мощности, называется полным усилителем.

Усилители низкой частоты характеризуются номинальной выходной мощностью, диапазоном усиливаемых частот, динамическим диапазоном сигналов.

Номинальная выходная мощность

─ это наибольшая мощность, при которой искажения сигнала не превышают допустимой величины.

Диапазон

усиливаемых частот

─ область частот, в которой коэффициент изменяется в пределах, заданных техническими условиями.

Динамический диапазон сигналов ─

отношение амплитуд наибольшего и наименьшего сигналов в децибелах.

Оконечные усилители низкой частоты предназначены для усиления звукового сигнала по мощности.

5. Исходные данные к работе

Все исходные данные, а также некоторые рассчитанные величины, используемые при изготовлении разрабатываемого устройства, приведены в таблице 1.

Таблица 1

| № п/п

|

Наименование показателя

|

Код показателя

|

Единица измерения

|

Значение

|

| 1

|

2

|

3

|

4

|

5

|

| 1.

|

Наименование изделия

|

-

|

-

|

УНЧ

|

| 2.

|

Месячная программа

- выпуска

- запуска

|

N

вып

N

зап

|

шт.

шт.

|

700

714

|

| 3.

|

Трудоемкость работ

- сборки

- монтажа

- регулировки

|

tр

tсб

tм

tрег

|

норма-час

норма-час

норма-час

|

5

2,0

0,7

2,3

|

| 4.

|

Разряд выполняемых работ

- сборки

- монтажа

- регулировки

|

Р

сб

Р

м

Р

р

|

разряд

разряд

разряд

|

4

4

6

|

| 5.

|

Часовые тарифные ставки

- сборки

- монтажа

- регулировки

|

С

сб

С

м

Ср

|

тыс. руб.

тыс. руб.

тыс. руб.

|

0,291

0,291

0,310

|

| 6.

|

Процент выполнения норм

|

ПВ

|

%

|

108

|

| 7.

|

Стоимость комплектующих изделий

|

Ском

|

тыс. руб.

|

2

|

| 8.

|

Стоимость материалов

|

Ст

м

|

тыс. руб.

|

1

|

| 9.

|

Количество руководителей, специалистов цеха

|

N

с

|

чел.

|

12

|

| 10.

|

Месячный фонд оплаты труда руководителей и специалистов цеха

|

ЗП

общ

|

тыс. руб.

|

916,2

|

| 11.

|

Годовая норма амортизации

- машин и оборудования:

- зданий и сооружений:

|

|

%

|

10

1

|

| 12.

|

Норматив рентабельности

|

НР

|

%

|

20

|

6. Расчёт стоимости комплектующих изделий и материалов на единицу изготавливаемой продукции

Расчёт производим в табличной форме.

1. Стоимость комплектующих изделий

Таблица 2

| № п/п

|

Наименование элементов

|

Количество

(шт.)

|

Стоимость одной штуки (тыс. руб.)

|

Полная стоимость

(тыс. руб.)

|

| 1

2

3

4

5

6

|

Конденсаторы

:

С1 К50-6-25мкф

С2,С3 К10-17-0,1мкф

С4 К10-17-0,01мкф

Резисторы

:

R1,R4, МЛТ-0,125-5,1кОм

R2 ,R3 МЛТ-0,125-4,3кОм

R5 МЛТ-0,125-160Ом

|

1

2

1

2

2

1

|

0,4

0,3

0,3

0,15

0,15

0,1

|

0,4

0,6

0,3

0,3

0,3

0,1

|

Итого:

|

2,0

|

2. Расчёт стоимости материалов

Таблица 3

| № п/п

|

Наименование материалов

|

Ед. измер.

|

Стоимость материалов

тыс. руб.

|

Норма расхода материалов на одну пайку

|

Норма расхода на одно изделие

|

Полная стоимость,

тыс. руб.

|

| 1.

2.

3.

4.

5.

|

Припой

Стеклотекстолит

Канифоль

Лак

Спиртонефрасов. смесь

|

кг

кг

кг

кг

кг

|

4

2

5

7

6

|

0,006

-------------

0,002

------------

------------

|

0,0412

0,06

0,0213

0,06

0,02

|

0,165

0,12

0,106

0,42

0,12

|

| Итого:

|

1,0

|

7. Расчёт параметров поточной линии производства

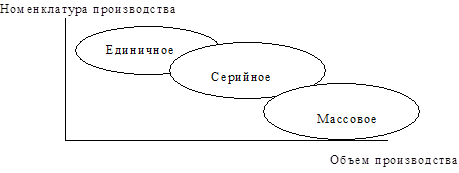

Виды производств и их характеристики.

Рис. 1

Единичное – характеризуется неповторяющимся или повторяющимся нерегулярно выпуском единичных экземпляров широкий номенклатуры.

Номенклатура – количество наименований изделий, закрепленных за производственной системой.

Серийное – характеризуется выпуском ограниченной номенклатуры изделий сравнительно большим объёмом продукции и повторяющимися через определённое время партиями.

Массовое – характеризуется выпуском узкой номенклатуры изделий в течение длительного периода и большим объёмом продукции.

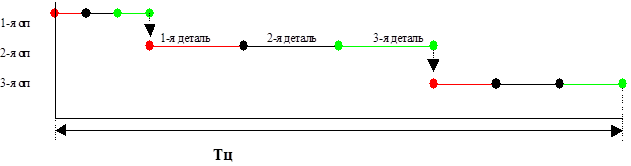

Различают три основных (базовых) вида движения партий деталей по операциям:

1. Последовательный.

2. Параллельный.

3. Параллельно-последовательный или поточный.

Последовательный

Рис. 2

Qизд

= 3 шт.

t1

= 1 мин.

t2

= 3 мин.

t3

= 2 мин.

m- кол-во операций.

n- кол-во изделий.

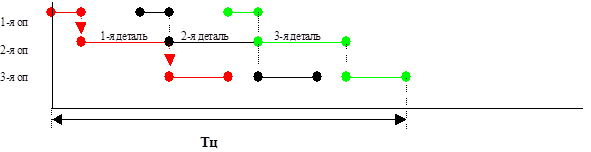

Параллельный

Рис. 3

Длительность цикла Тц

определяется по формуле:

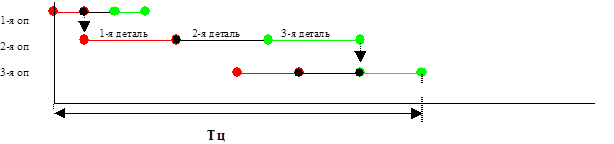

Параллельно-последовательный или поточный

Рис. 4

Длительность цикла Тц

определяется по формуле:

Если одна и та же деталь используется в одном или нескольких изделиях, то производство этой детали целесообразней организовать поточным методом. Поточное производство - это такая форма организации производства, при которой все операции согласованы во времени, все рабочие места специализированы и расположены согласно технологического процесса. В поточном производстве время выполнения каждой операции равно или кратно друг другу. Обработка деталей идёт непосредственно, при синхронности передачи предметов труда по рабочим местам. Поточный метод и поточные линии имеют следующие характерные параметры:

1.1 Программа выпуска и программа запуска. (Nвып.

дана в задании)

Nзап

=1.02*Nвып

=1,02*

700= 714 шт.

1.2 Стоимость комплектующих изделий на месячную программу запуска

Ском = Nзап*Ском = 714*2 = 1428 тыс. руб.

1.3 Определяем стоимость материалов на месячную программу запуска

Смат

= Nзап

* Смат

= 714* 1 = 714 тыс. руб.

Параллельно-последовательный метод является наиболее прогрессивным и характеризуется следующими параметрами:

1. Nвып

= 700 шт.

2. Nзап

= 714 шт.

3. Z – такт поточной линии.

Такт – интервал рабочего времени, через который периодически производится выпуск определённой продукции.

Z= (Тобщ

-tперерывов

)\Nзап

Тобщ

– кол-во часов за рабочий месяц.

t

перерывов

– суммарное время перерывов для отдыха рабочих за месяц.

Тобщ

= 22*8 = 176 часов * 60 = 10560 мин.

t

перерывов

= 10*2*22 = 440 мин.

Z=(10560 - 440)\714 = 14,2 мин.

8. Расчёт заработной платы рабочих и служащих, работающих в цехе по выпуску усилителя низкой частоты

В промышленности РБ используются 2 формы оплаты труда: сдельная и повременная.

При сдельной оплате труда заработная плата работнику (или группе) начисляется за каждую единицу изготавливаемой продукции или выполненной работы, выраженной в производственных операциях, штуках, кг, м3

, и т.д..

При повременной оплате труда зарплата начисляется по установленной тарифной ставке или окладу за фактическое отработанное время.

Единая тарифная сетка работников РБ состоит из 27 тарифных разрядов и соответствующих тарифных коэффициентов.

В производственных отраслях народного хозяйства ЕТС состоит из 23 тарифных разрядов.

Для рабочих действует 8-разрядная тарифная сетка, раньше была 6-ти.

Увеличение разрядов до 8-ми позволяет повысить тарификацию труда в тех видах работ, где сложность труда превышает квалификацию 6-го разряда.

Месячная тарифная ставка 1-го разряда: 23200 руб.

Часовая тарифная ставка 1-го разряда:

С1

=23,2*1,8\169,2 = 0,247 тыс.руб.

169,2 — средняя продолжительность рабочего времени в месяц.

В производстве усилителя низкой частоты принимают участие рабочие имеющие разряды 4 и 6.

Таблица 4

| Разряд

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Коэффициент

|

1,0

|

1,16

|

1,35

|

1,57

|

1,73

|

1,9

|

2,03

|

2,17

|

| Корректирующий коэффициент

|

1,8

|

1,73

|

1,52

|

1,35

|

1,27

|

1,19

|

1,15

|

1,12

|

Расчёт часовой тарифной ставки для 5 и 6 разрядов:

С4=23,2*1,35*1,57/169,2=0,291 тыс. руб.

С6

=23,2*1,19*1,9/169,2= 0,310 тыс. руб.

Среднечасовая тарифная ставка для данного изделия:

С=(Ссб

*tсб

+Смонт

*tмонт

+Срег

*tрег

)/tобщ

=(0,291*2,0+0,291*0,7+0,31*2,3)/

/5,0=0,3 тыс. руб.

Определяем величину сдельной расценки (зарплаты рабочих).

P=C*tобщ

=0,3*5,0=1,5 тыс. руб.

Определяем величину заработной платы ИТР на одно изделие.

ЗПитр

=ЗП/Nвып

=404/700=0,577 тыс. руб.

Определяем величину комплексной расценки на одно изделие:

Рк

=(Р+ЗПитр

)*1,5=(1,5+0,577)*1,5=3,1155 тыс. руб.

Определяем месячную ЗП по изделию:

ЗПмес.

=Рк

*Nзап

=3,1155*714= 2224,47 тыс.руб.

9. Определение рабочих мест на конвейере

Конвейеры – приводные транспортные устройства, которые не только перемещают предметы труда с одной операции на другую, но и регулируют такт потока.

По конструктивным признакам различают ленточные и цепные конвейеры.

В зависимости от характера движения конвейеры с непрерывным и прерывистым (пульсирующим) движением.

При непрерывном движении все операции выполняются одновременно с перемещением предметов труда.

При пульсирующем движении конвейера все операции выполняются в период его неподвижности.

Расчёт количества рабочих мест на конвейере:

РМ = (tр

*60*k)\Z = 5,0*60*1,08\14,2 = 22,8 ≈ 23 места.

Где:

tр

–общая трудоёмкость работ;

60 – кол-во минут в часе;

k – коэффициент перевыполнения норм = 1,08;

Z – такт поточной линии.

Определяем темп конвейера.

Темп – количество продукции, которое сойдёт с поточной линии за 1 час её работы.

Тконв

= Тсм

-Тпер

\ Z = 480-20 \ 14,2 = 32 шт./час,

где

Тсм

– время смены;

Тпер

– время перерывов;

Рабочая длина конвейера:

Lраб

= L*( PM\2 + l ) + d = 1,2*(23\2+1)+3 = 18 м.

d – закругление конвейера = 3 м ;

l – расстояние между рабочими местами;

L – шаг конвейера = 1,2 м.

Скорость конвейера:

Vконв

= Lраб

\ Z = 18\14,2 = 1,27 м/мин.

Ритм конвейера = темп =

32 шт./час

10. Расчет численности рабочих

Численный состав работающих состоит из:

- основных рабочих, выполняющих производственные задания ;

- вспомогательных рабочих;

- инженерно-технических работников.

Количество основных рабочих равно количеству рабочих мест, рассчитанных выше.

Ро.

=РМ=23 чел.

Количество инженерно-технических работников:

Ритр

= 10%*Ро

= 0,1*23 = 2,3 ≈ 2 человека.

11. Состав руководителей и специалистов цеха и их суммарная зарплата

Таблица 5

| № п/п

|

Должность

|

Коли-чество

|

Разряд

|

Тарифный коэффи-циент

|

Месячный оклад,

тыс. руб.

|

Суммарная зарплата

за месяц, тыс. руб.

|

| 1.

2.

3.

|

Нач. цеха

Нач. участка

Мастер

|

1

1

2

|

14

13

11

|

0,96*3,85

0,97*3,6

1,01*3,14

|

85,75

81,01

73,6

|

85,75

81,01

147,2

|

| Техническое бюро

|

| 4.

5.

6.

7.

8.

9.

10.

11.

|

Начальн. бюро

Инженер

Техник

Бюро

Нач. бюро

Инженер-нормировщик

Ст. иженер -экономист

Планово-

Нач. бюро

Ст. диспетчер

|

1

1

1

труда

1

1

1

диспе

1

1

|

14

10

8

и

14

9

12

тчерск

14

7

|

0,96*3,85

1,05*2,93

1,12*2,56

заработно

0,96*3,85

1,08*2,74

0,98*3,36

ое

0,96*3,85

1,15*2,33

|

85,75

71,37

66,5

й платы

85,75

68,65

76,39

бюро

85,75

62,16

|

85,75

71,37

66,5

85,75

68,65

76,39

85,75

62,16

|

| Итого по цеху:

|

12

|

916,2

|

12. Месячная трудоёмкость цеха

Трудоёмкость – количество затрат труда рабочих соответствующей профессии и квалификации необходимой на выполнение единицы доброкачественной продукции при правильно организованных инженерно-технических условиях.

Трудоёмкость работ месячного задания по цеху:

Qизд

= tобщ

*Nзап

= 5,0*714 = 3570 нормо-час.

Определяем суммарную трудоёмкость по количеству рабочих:

Qцеха

= РМ*2*8*22 = 23*2*8*22 = 8096 нормо-час.

Определяем процентное соотношение трудоёмкости изделия и цеха:

%= Qизд

\Qцеха

*100% = 3570/8096*100% = 44,1%

Определяем величину з/п ИТР, которая “ляжет” на изготавливаемое изделие:

ЗП = ЗПобщ.

*% = 916,2*0,441 = 404 тыс. руб.

13. Расчёт площади цеха

1.Общая площадь цеха:

1. Рабочая (производственная) площадь.

2. Площадь необходимых проходов и проездов.

3. Административная площадь.

4. Складские помещения.

5. Бытовые помещения.

Расчёт цеха сводим в таблицу

Таблица 6

| № п/п

|

Наименование площади цеха

|

Формула расчёта

|

Результат,

м2

.

|

| 1.

2.

3.

4.

5.

|

Производственная

Проходов и проездов

Административная

Складские

Бытовые

|

Sраб

=РМ*5м2

Sпр.

=25%*Sраб.

Sадм

=10%*Sраб.

Sскл

=40%*Sраб.

Sб

=7%*Sраб.

|

115

28,75

11,5

46

8,05

|

| Общая площадь цеха (

S

общ.

):

|

209,3

|

Учитывая специфику технологического производства радиотехнической отрасли, принимаем высоту цеха h=3,2 м, исходя из этого, строительный объём здания равен: Vцеха

=Sобщ.

*h=209,3*3,2= 669,76 м3

.

14. Расчёт стоимости ОПФ и годовых амортизационных отчислений

Стоимость ОПФ и амортизационных отчислений складывается из стоимости пассивной части (здания, сооружения) и активной части (машины, станки).

Величина амортизационных отчислений зависит от первоначальной стоимости ОПФ и годовой нормы амортизации, которая в свою очередь зависит от срока службы (Ао

=ОПФперв.*

nа

, na

=100%/Tслуж.

)

14.1. Расчёт стоимости пассивной части ОПФ

1.Стоимость цеха: Сцеха

=Vцеха

*97*500 = 669,76*97*500=32483,4 тыс. руб., где 97 – стоимость 1 м3

здания на 1991, а 500 – индекс перевода на 2002 год.

2.Годовая величина амортизационных отчислений пассивной части: Ао год

=ОПФ * nа

= 32483,4* 0,01=324,834 тыс. руб.; Сцеха=ОПФ

3.Месячная величина амортизационных отчислений: Ао мес

=Ао год

/12=324,834/12=27,1 тыс. руб.

4. Величина амортизационных отчислений на единицу продукции:

Ао изд

= Ао мес

/Nвып.

=27,1/700=0,0387 тыс. руб.

14.2 Расчёт стоимости активной части ОПФ

Стоимость активной части ОПФ складывается из:

1. Стоимость основного оборудования:Со

=12*Lраб

=12*18=216 тыс.руб.,

где 12 тыс. руб. – стоимость одного погонного метра конвейера.

2. Стоимость инструмента: Синстр.

=25%*Со

= 0,25 * 216 = 54 тыс. руб.

3. Стоимость инвентаря: Синв.

=6%*Со

=0,06*216 = 12,96 тыс. руб.

4. Стоимость транспортных средств: Стр

=50%*Со

= 0,5*216=108 тыс. руб.

5. Стоимость прочих средств технической оснастки:

Спр.

=2%*Со

=0,02*216 = 4,32 тыс. руб.

Собщ.

=Со

+Синстр.

+Синв.

+Стр.

+Спр.

= 395,3 тыс. руб.

6. Величина годовых амортизационных отчислений:

Ао год

=Собщ*

na

акт

=395,3*10%(0,1)=39,53 тыс. руб.

7. Величина месячных амортизационных отчислений:

Ао мес

=Ао год

/12=39,53/12=3,3 тыс.руб.

8. Величина амортизационных отчислений на единицу продукции:

Ао изд.

= Ао мес

/Nвып

=3,3/700=0,0047 тыс. руб.

9. Суммарная величина амортизационных отчислений на единицу продукции:

Ао сум

= Ао пас

+ Ао акт

=0,0387 +0,0047= 0,0434 тыс. руб.

15. Расчёт прямых материальных затрат на изготовление усилителя низкой частоты

Прямые материальные затраты складываются из:

1. Стоимости материалов:

Смат

= См ед.изд

*Nзап.

= 1*714=714 тыс. руб.

2. Стоимости комплектующих:

Скомп

= Скомп ед изд

* Nзап

= 2*714 = 1428тыс.руб.

3. Стоимости запчастей:

Сзап.

=8%*(Смат

+ Скомп

) = 8 %*(714+1428) = 171,36 тыс. руб.

4. Стоимость топливно-энергетических расходов:

Стэр

=300%*(Смат

+Скомп

+ Сзап

) = 3 * (714+1428+171,36) =6940,1тыс. руб.

5. Стоимость возвратных отходов:

Свозвр

= 2 % * (Смат

+ Скомп

) = 0,02*2142 =42,84 тыс. руб.

6. Общая сумма материальных затрат:

Собщ.мз

= Смат

+ Скомп

+ Сзап

+ Стэр

– Свозвр

=

= 714+1428+171,36+6940,1–42,84 = 9210,62 тыс. руб.

7. Сумма материальных затрат на единицу изделия:

Сед изд

мз

= Собщ мз

/Nвып

=9210,62 /700=13,6 тыс. руб.

16. Расчёт цеховых расходов

Таблица 7

| № п/п

|

Наименование показателя

|

Формула расчёта

|

Результат, тыс. руб.

|

| А

|

Расходы по содержанию и эксплуатации машин и оборудования

|

| 1.

2.

3.

4.

5.

|

Амортизация оборудования (месячная)

Эксплуатация оборудования

Ремонт оборудования

Внутризаводское перемещение грузов

Прочие расходы

|

Ао акт

мес

Эо

=3%*п.1

Ро

=1%*п.1

Пг

=10%*п.1

Рп

=0,1%*(п.1+п.2++п.3+п.4)

|

3,3

0,1

0,033

0,33

0,00376

|

| Итого по разделу А:

|

3,77

|

Б

|

Расходы по организации и управлению производством

|

| 6.

7.

8.

9.

10.

11.

|

Содержание аппарата управления

Содержание младшего обслуживающего персонала

Амортизация зданий и сооружений

Содержание зданий и сооружений

Испытание нового оборудования, рационализация и изобретательство

Охрана труда

|

ЗПобщ

ЗПмоп

= 0,5%*п.6

Апас мес

Сзс

=0,8%*п.8

ИРИ=1%*п.6

ОТ=0,1%*п.6

|

916,2

4,581

27,1

0,2168

9,162

0,9162

|

| Итого по разделу Б:

|

958,176

|

| Итого по А и Б:

|

961,946

|

1.Определяем цеховые расходы на единицу изготавливаемого изделия (УНЧ):

РЦ=(А+Б)/Nвып

= 961,946/700 = 1,374 тыс.руб.

17. Расчёт заводских расходов

Таблица 8

| № п/п

|

Наименование показателя

|

Формула расчёта

|

Результат, тыс. руб.

|

| А

|

Расходы по управлению.

|

| 1.

2.

|

Расходы по оплате труда административно-управленческому персоналу

Командировочные расходы

|

ЗПА

=50%*ЗП

Рк

=3%*п.1

|

202

6,06

|

| Итого по разделу А:

|

208,06

|

Б

|

Расходы по организации и обслуживанию производственно-хозяйственной деятельности.

|

| 3.

4.

5.

6.

7.

|

Содержание производственного персонала

Амортизация здания завода

Содержание и ремонт здания завода

Охрана труда и окружающей среды

Представительские расходы

|

Зпп

=0,3%*п.1

Аз

=20%*Ао цех

Срз

=0,2%*п.4

Отос

=2%*(п.1+..+п.3)

Рп

=0,1%*(п.1+..+п.3+п.6)

|

0,606

5,42

0,01084

4,173

0,213

|

| Итого по разделу Б:

|

10,52

|

| Итого по А и Б:

|

218,58

|

1.Определяем величину заводских расходов на единицу продукции:

ЗР=(А+Б)/Nвып

=218,58/700= 0,3123 тыс.руб.

18. Калькуляция себестоимости и цены

Таблица 9

| № п/п

|

Наименование затрат

|

Формула расчета

|

Результат, тыс. руб.

|

| 1

|

2

|

3

|

4

|

| 1.

|

Сырье и материалы (сумм МЗ на единицу изделия)

|

Сед изд

мз

= Собщ мз

/

Nвып

|

13,158

|

| 2.

|

Основная ЗП производственных рабочих (сдел. расц.)

|

P=C*tобщ

|

1,5

|

| 3.

|

Дополнительная ЗП производственных рабочих

|

п.2*50%

|

0,75

|

| 4.

|

Расходы на подготовку и освоение нового производства

|

0,5%* ∑(п.1чп.3)

|

0,077

|

| 5.

|

Цеховые расходы

|

п.5.1+5.2+5.3

|

1,37

|

| 5.1

|

Амортизационные отчисления (Ао

акт

+ Ао

пас

) в месяц

|

(Ао акт

мес

+ Апас мес

) /

Nвып.

|

0,0434

|

| 5.2

|

Расходы по оплате труда

|

(ЗПобщ

+ЗПмоп

+ИРИ+ОТ)/Nвып

|

1,33

|

| 5.3

|

Прочие расходы

|

Рп

/

Nвып

|

─

|

| 6.

|

Заводские расходы

п.6.1+6.2+6.3 0,312

|

| 6.1

|

Амортизационные отчисления (аморт. зав./ Nвып

)

|

Аз

/

Nвып

|

0,00774

|

| 6.2

|

Расходы по оплате труда

|

(ЗПА

+ Рк

+Зпп

+Отос

+Рп

)/Nвып

|

0,304

|

| 6.3

|

Прочие расходы

|

Срз

/

Nвып

|

─

|

| 7

|

Отчисления в бюджетный и внебюджетный фонды от средств по оплате труда

|

Обф

= п.7.2+ п.7.3+п.7.4

|

1,55

|

| 7.1

|

Расходы на оплату труда

|

(п.2+п.3+п.5.2+п.6.2)

|

3,884

|

| 7.2

|

На социальное страхование

|

35 % * п.7.1

|

1,36

|

| 7.3

|

В фонд занятости

|

1 % * п.7.1

|

0,03884

|

| 7.4

|

Чрезвычайный налог

|

4 %*п.7.1

|

0,1554

|

| 8.

|

Потери от брака

|

2 % *

∑(п.1чп.7)

|

0,374

|

| 9.

|

Коммерческие расходы

|

1 % *∑(п.1чп.8)

|

0,191

|

| 10.

|

Полная производственная себестоимость

|

(п.1+п.2+п.3+п.4+п.5+п.6+п.7+п.8++п.9)

|

19,282

|

| 11.

|

Нормативная прибыль

|

20 % *п.10

|

3,856

|

| 12.

|

Местный налог по общему нормативу

|

2,5 %*(п.10+п.11)

|

0,578

|

| 12.1

|

Ремонт и содержание жилья

|

1 % * (п.10+п.11)

|

0,23

|

| 12.2

|

Стабилизационный фонд

|

1 % * (п.10+п.11)

|

0,23

|

| 12.3

|

Жилищно-инвестиционный фонд

|

0,5 % * (п.10+п.11)

|

0,116

|

| 13.

|

Объединённый республиканский налог

|

2 % * (п.10+п.11+п.12)

|

0,4745

|

| 13.1

|

Сельскохозяйственный налог

|

50 % * (п.13)

|

0,2373

|

| 13.2

|

Дорожный налог

|

50 % * (п.13)

|

0,2373

|

| 14.

|

Налог на добавленную стоимость

|

0,2 * ∑ (п.10

¸п.13) /(1-0,2)

|

6,05

|

| 15.

|

Отпускная цена производителя

|

∑ (п.10

¸п.14)

|

30,24

|

| 16.

|

Оптовая наценка

|

5 % *п.15

|

1,512

|

| 17.

|

Оптовая цена

|

∑ (п.15чп.16)

|

31,752

|

| 18.

|

Торговая наценка

|

10 % *п.17

|

3,1752

|

| 19.

|

Розничная цена товара

|

∑(п.17чп.18)

|

34,9272

|

19. Структура розничной цены изделия

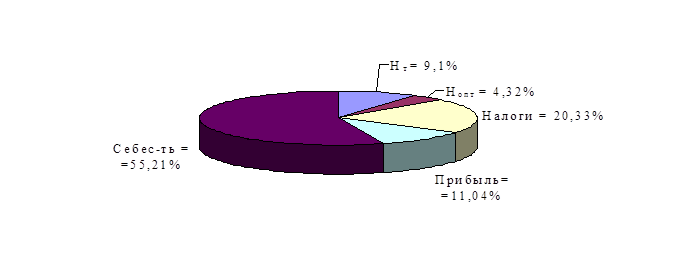

Все составляющие части розничной цены одного помещены в таблице 10. Здесь также находятся процентные соотношения каждого показателя от полной цены реализации изделия.

Таблица 10

| Показатель

|

Процентное соотношение, %

|

Величина, тыс. руб.

|

| 1.Полная цена реализации товара

|

100

|

34,9272

|

| 2.Торговая надбавка

|

9,1

|

3,1752

|

| 3.Оптовая надбавка

|

4,32

|

1,512

|

| 4.Отпускная цена производителя

|

86,58

|

30,24

|

| 5.Налоги в цене

|

20,33

|

7,1

|

| 6.Нормативная прибыль

|

11,04

|

3,856

|

| 7.Полная производственная себестоимость:

|

55,21

|

19,282

|

| 7.1.Материальные затраты

|

37,67

|

13,158

|

| 7.2.Расходы по оплате труда

|

11,12

|

3,884

|

| 7.3.Амортизационные отчисления

|

0,14

|

0,05

|

| 7.4.Отчисления на государственное социальное страхование

|

4,44

|

1,55

|

| 7.5.Прочие расходы

|

1,84

|

0,642

|

Структура розничной цены изделия

20. Расчёт технико-экономических показателей работы цеха

1. Месячная норма выпуска – 700 штук;

2. Цена реализации продукции – 34,9272 тыс.руб.

3. Валовая выручка от реализации продукции – 24449,04 тыс.руб.

4. Прибыль цеха – 2699,2 тыс.руб.

5. Рентабельность продукции – 20 %

Р=прибыль/себ-ть*100%

21. Заключение

Была выполнена курсовая работа на тему: “Расчёт технико-экономических показателей работы цеха по производству усилителя низкой частоты”, где были рассчитаны стоимость, прибыльность рентабельность производства усилителя низкой частоты.

22. Список литературы

1. Экономика предприятия. В.Я. Хрипач, Г.З. Суша, Г.К. Оноприенко; под ред. В.Я. Хрипача. – Мн.: Экономпресс. 2000. – 464 с.

2. Шепеленко Г.И. Экономика, организация и планирование производства на предприятии. Учебное пособие для студентов экономических факультетов и вузов. 2-е изд., доп. и переработ. – Ростов – на – Дону: издательский центр «МарТ», 2001. – 544 с.

3. Экономика, организация и планирование промышленного производства. Под общ. Ред. Карпей Т.В. и Лазученковой Л.С. Изд. 2-е исправленное и дополненное – Мн.: Дизайн ПРО, 2001. – 272 с.: ил.

|