| Понятия и виды хозяйственного учета

Необходимым условием развития любого общества является материальное производство, то есть производство продуктов питания, одежды и т.д. Всю произведенную продукцию обществом употребляется и реализуется, и этот процесс происходит непрерывно, а обществу на всех этапах производства необходима информация, характеризующая эти процессы. Для получения необходимых сведений о ходе хозяйственных процессов организуется хозяйственный учет (количественное и качественное отражение хозяйственной деятельности). Объект хозяйственного учета - процессы материального производства, которые совершаются в условиях определенного экономического строя. Таким образом, хозяйственный учет представляет собой систему наблюдения, измерения и регистрации процессов материального производства с целью контроля и экономического общества.

Хозяйственный учет позволяет получить сведения о наличии материальных, трудовых и финансовых ресурсов, о финансовых результатах деятельности организации. Учет — это, прежде всего, количественное отражение и измерение хозяйственных явлений. Единицы измерения и исчисление хозяйственных средств и процессов в учете называются учетными измерителями.

В хозяйственном учете применяются три вида измерителей: натуральные, трудовые, денежные. Натуральные измерители (кг, т, м, шт., кв. м и др.) позволяют измерять предметы в их натуральном виде. С их помощью ведут учет материальных ценностей, выполненной работы. Но использование их ограничено, так как натуральные измерители позволяют учитывать только однородные объекты.

Виды,измерители:

Развитие общественного производства привело к разделению хозяйственного учета на следующие виды: оперативный, статистический, бухгалтерский, управленческий и налоговый.

1 Оперативный учет осуществляется на местах производства работ, выполнения различных хозяйственных функций (участок, отдел), и поэтому его сведения ограничиваются рамками организации. Данные оперативного учета используются для повседневного текущего руководства и управления организацией (учет выработки, явки на работу, выпуска продукции, ее отгрузка, реализация, наличие материальных запасов). Источниками информации могут быть как документы, так и сведения, полученные по телефону, факсу, устной форме. Оперативный учет прерывен во времени, т. е. надобность в нем возникает по мере необходимости. При оперативном учете пользуются всеми тремя видами измерителей, чаще натуральными и трудовыми.

Реклама

2 Статистический учет изучает явления, носящие обобщающий, массовый характер в различных областях хозяйства, экономики, науки, образования. Статистика собирает и готовит информацию о состоянии экономики, движении рабочей силы, товарной массе, региональных ценах, численности и состава населения с целью прогнозирования и анализа социально-экономического развития общества. В статистическом учете широко применяется выборочный метод наблюдения, группировка, индексный метод, используются данные оперативного и бухгалтерского учета.

3 Бухгалтерский учет — это сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности организации на основании документов как в денежном выражении, так и в натуральных и трудовых измерителях. Каждый свершившийся факт, оформленный документом, называется хозяйственной операцией.

4 Управленческий учет является составной частью бухгалтерского учета и предназначен для сбора учетной информации, используемой внутри организации руководителями различных уровней. Его главное предназначение — обеспечить необходимой и в полной мере информацией менеджеров, ответственных за достижение конкретных производственных результатов. Управленческий учет обобщает плановую, нормативную, прогнозную и аналитическую информацию; он более полно отражает учетные процедуры наблюдения, измерения и регистрации.

5 Налоговый учет, являясь составной частью бухгалтерского учета, предназначен для сбора учетной информации, которая обеспечивает бухгалтерское оформление учета налогов с целью объективного налогообложения и составления налоговой отчетности. Понятие налогового учета введено Налоговым кодексом Российской Федерации. Налоговый учет осуществляется организациями для определения налоговой базы по налогу на прибыль. Для ведения налогового учета используются правильно оформленные бухгалтерские документы. Налоговый учет можно вести в общеустановленных регистрах бухгалтерского учета, в которые при необходимости вводятся соответствующие изменения, или использовать специальные регистры налогового учета.

Для измерения показателей в учете применяются различные измерители: ЕО натуральные (меры длины, массы, объема и др.);

Реклама

ЕО натурально-условные (киловатт-час, тонно-километр) — для количественного измерения сложных явлений;

ЕО трудовой — для учета затрат, которые получают количественную характеристику в единицах рабочего времени. Этот измеритель применяется при начислении заработной платы;

- денежный — для обобщения и соизмерения всех необходимых, разнородных объектов. В бухгалтерском учете это основной измеритель. Он необходим и для расчета оценочных показателей, характеризующих работу хозяйствующего субъекта. Денежный измеритель выступает также средством выражения кредитных и расчетных связей предприятий. На практике он применяется не изолированно, а вместе с натуральными и трудовыми измерителями.

Виды бухучета:

1)Под управленческим учетом понимается система сбора, обработки и предоставления учетной информации для нужд управления, а целью управленческого учета является создание и поддержание информационной системы в организации. Следовательно, основная задача управленческого учета - подготовка необходимой информации для принятия оптимальных управленческих решений по совершенствованию процесса производства и тем самым оптимизация самого процесса управления.

Существенную часть управленческого учета составляет учет и анализ затрат (себестоимости). Управленческий учет связан с подготовкой информации для руководства предприятия (совершенствование производства, снижение затрат и т.п.), которая может быть использована при принятии решений при планировании и прогнозировании. Данные управленческого учета составляют коммерческую тайну и не подлежат оглашению. Информация управленческого учета должна быть более подробной, регулярной, четкой и ориентированной на будущее, чем данные финансового учета.

2)Финансовый учет предоставляет учетную информацию о результатах деятельности организации ее внешним пользователям: акционерам, партнерам, кредиторам, налоговым, статистическим органам; финансирующим банкам и т.п. С этих позиций данные финансового учета не представляют коммерческой тайны, поскольку в нем отражаются наиболее общие показатели деятельности организации. Для финансового учета характерно соблюдение общепринятых бухгалтерских принципов, применение денежных единиц измерения, периодичность, объективность и выделение в качестве главного объекта анализа деятельности организации в целом.

3)Налоговый учет - это система обобщения информации для определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ. Налоговый учет осуществляется для формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Порядок ведения налогового учета налогоплательщик устанавливает в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя организации.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства или применяемых методов учета. При этом решения о любых изменениях должны отражаться в учетной политике для целей налогообложения и применяться с начала нового налогового периода.

Исходя из данных налогового учета, в соответствии с положениями главы 25 НК РФ налогоплательщик устанавливает порядок налогового учета доходов и расходов и составляет расчет налоговой базы.

Для ведения учета и описания различных процессов, происходящих на предприятии, в учете приняты три вида измерителей.

Натуральные измерители (кг, м, шт. и др.) необходимы при учете материальных запасов, основных средств, готовой продукции и др. С помощью натуральных измерителей осуществляется контроль за сохранностью различных форм собственности.

Трудовые измерители (мин., час, день) позволяют определить затраченное время и труд. На их основе нормируются задания, начисляется заработная плата, рассчитывается производительность труда.

Денежные измерители – обобщающий, так как через рубли (или другую валюту) определяются объем имущественных прав предприятия, его затраты, ранее выраженные в натуральных и трудовых измерителях, составляются сметы, производственные здания, отчеты и балансы.

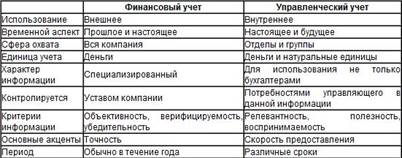

Различия между финансовым и управленчесим

Различие между финансовым и управленческим учетом было определено в 1972 г. Национальной ассоциацией бухгалтеров США (National Association of Accountants - NAA) при разработке программы для Дипломированных управленческих бухгалтеров (The Certified Management Accountant - CMA).

Финансовая отчетность предназначена в основном для внешних (по отношению к предприятию) пользователей. Потребителями информации при этом являются государственные налоговые органы, биржи, банки, финансовые институты, поставщики и покупатели, потенциальные инвесторы. Финансовая отчетность не представляет собой коммерческой тайны компании, она открыта к публикации и, как правило, заверяется независимой аудиторской организацией. Ведение финансовой бухгалтерии для предприятий и фирм является обязательным. Стандартизованная финансовая отчетность позволяет достаточно легко сравнивать балансы и обороты нескольких предприятий, чем бы и как они не занимались. При этом не требуется глубоко вникать в структуру и существо бизнеса предприятий. Это некоторый способ абстрагирования от значительных внутренних различий в устройстве бизнеса предприятий. Финансовые отчеты позволяют составить представление о финансовом положении предприятия, но не несут в себе данных о том, каким образом это финансовое положение было достигнуто. Международные бухгалтерские стандарты, основные принципы учета имеют отношение именно к системам финансового учета.

В финансовом (внешнем) учете создается информация о текущих расходах по основным направлениям этих расходов, доходах фирмы, о состоянии дебиторской и кредиторской задолженности, о размерах финансовых инвестиций и доходов от них, состоянии источников финансирования и т.п. Одна из основных задач такой бухгалтерии - достоверность учета финансовых результатов деятельности предприятия, его имущественного и финансового состояния. Финансовый учет всегда представляет предприятие как единое целое и использует только фактические данные (то, что уже произошло).

Управленческий учет - это идентификация, измерение, сбор, систематизация, анализ, разложение, интерпретация и передача информации, необходимой для управления хозяйственными объектами. Это система, обеспечивающая руководство фирмы информацией, необходимой для принятия решений и эффективного управления. Правильно поставленный управленческий учет позволяет получить информацию, необходимую для расстановки приоритетов в деятельности фирмы и планирования дальнейшей работы, предоставляет базу для оценки перспективности открывающихся возможностей и снабжает механизмами контроля за исполнением принятых решений.

Управленческий учет обладает возможностью решить четыре главные проблемы, охватывающие различные периода времени:

Учет задолженности - прошлое; Принятие решений - настоящее; Контроль - настоящее; Планирование - будущее.

Управленческий учет - это больше, чем внутренняя бухгалтерия. Пользователями управленческого учета являются менеджеры всех уровней управления бизнесом предприятия. Управленческий учет использует не только фактические данные о совершенных операциях, но и оценочные данные (аналитика), данные о возможных событиях в будущем (планы и бюджеты). Управленческий учет представляет информацию для пользователей не только в денежном выражении и не только количественную, но и качественную (какой из видов деятельности или отделов наиболее прибылен и, что самое важное, почему).

Информация управленческого учета обычно представляет собой коммерческую тайну предприятия, не подлежит публикации. Администрация фирмы самостоятельно устанавливает состав, сроки и периодичность представления внутренней - управленческой - отчетности. Эта учетная система не регламентируется законодательством. Дэвид Миддлтон (David Myddelton), профессор Cranfild School of Management обобщает различия между финансовым и управленческим учетом следующим образом:

Требования к бухучету:

Деятельность каждого субъекта хозяйствования базируется на постоянном повышении уровня использования материаль-ных и денежных ресурсов, а также трудового потенциала пред-приятия.

Исходя из требований руководства относительно реализа-ции поставленных задач, выделяются следующие функции бух-галтерского учета:

1) контрольная;

2) информационная.

Контрольная функция бухгалтерского учета связана с обес-печением выполнения плановых задач и достижения запланиро-ваных показателей деятельности предприятия путем их сравне-ния.

Информационная функция бухгалтерского учета состоит в обеспечении руководства как структурных подразделений, так и предприятия в целом информацией, необходимой для осуществ-ления контроля, планирования и принятия оперативных управ-ленческих решений.

Для успешной реализации функций бухгалтерского учета к нему выдвигаются следующие требования:

– сопоставимость показателей учета и показателей плана;

– своевременность учета;

– точность и объективность;

– полнота и аналитичность учетных данных;

– ясность и доступность;

– экономичность учета.

Требование к бухгалтерскому учету относительно сопоста-вимости показателей учета и показателей плана состоит в том, что собранная и обобщенная информация должна обеспечи-вать возможность контроля выполнения плановых задач как в целом по предприятию, так и в разрезе его структурных подраз-делений. Вместе с тем система показателей учета строится соот-ветственно показателей, предусмотренных в плане.

Обеспечение принятия оперативных управленческих реше-ний невозможно без четко организованной системы сбора и об-работки учетных данных, которые, в свою очередь, выдвигают такое требование к бухгалтерскому учету, как своевременность учета.

Требование к бухгалтерскому учету о точности и объек-тивности определяется необходимостью предоставления прав-дивой информации как для внутренних (менеджеры, акционеры и пр.), так и для внешних ее потребителей (налоговые органы, органы государственной статистики и пр.). Следует отметить, что за утаивание доходов, а также предоставления недостовер-ной отчетности законодательством Украины предусмотрено применение к нарушителям соответствующих взысканий.

Информация, которая поступает из первичных подразделе-ний в бухгалтерию предприятия, а также от бухгалтера к менедже-

ру, должна отвечать принципу полноты и аналитичности, то

есть быть детализированной в такой мере, чтобы на ее основе мож-но было провести надлежащий анализ и принять необходимые ре-шения. Чрезмерная детализация учетной информации может приводить к осложнению проведения анализа и, как следствие, к потере оперативности при принятии тех или иных решений.

Требование к бухгалтерскому учету о ясности и доступно-сти учетной информации для широких масс обеспечивается публикацией в печати таких отчетных данных и показателей де-ятельности хозяйствующего субъекта, которые, в свою очередь, дают возможность проанализировать результаты его деятельно-сти даже лицам, которые не имеют специального экономическо-го образования.

Организация сбора и обработки учетной информации на предприятии должна отвечать принципу экономичности. Дан-ное требование обеспечивается путем рациональной организа-ции учета, использованием прогрессивных форм ведения учета, применением электронно-вычислительной техники.

Задачи бухгалтерского учета.

Задачами бухгалтерского учета являются:

· Формирование полной и достоверной информации о хозяйственных и

финансовых процессах, результатов деятельности хозяйствующего субъекта и его

структурных подразделений;

· Контроль за наличием и движением имущества, использованием

материально-сырьевых, топливно - энергетических, трудовых и финансовых

ресурсов в соответствии с действующими законами РФ , сметами, нормами и

нормативами, утвержденными хозяйствующими субъектами;

· Контроль за формированием и использованием источников для создания

имущества предприятия;

· Предотвращение потерь и выявление резервов повышения эффективности

хозяйственной и финансовой деятельности;

· Подготовка данных для составления достоверной финансовой отчетности,

используемой инвесторами, кредиторами, поставщиками, покупателями,

налоговыми, финансовыми, коммерческими и иными заинтересованными рыночными и

государственными структурами;

· Формирование фактической себестоимости выпускаемой продукции,

выполняемых работ и оказанных услуг;

· Определение финансовых результатов деятельности хозяйствующего

субъекта.

Данные бухгалтерского учета должны быть научно обоснованными, достоверными и

своевременными.

5. Принципы бухгалтерского учета.

Бухгалтерский учет ведется на основе следующих 5–ти принципов.

1. Принцип сохранения информации.

2. Принцип взаимосвязи событий и явлений.

3. Принцип сопоставления ценностей и операций.

4. Принцип остановки.

5. Принцип минимальности.

1. Принцип сохранения информации заключается в том, что если в

документах была сделана определенная запись, то она обязательно окажет свое

влияние на дальнейший ход событий и на баланс предприятия.

2. Принцип взаимосвязи событий и явлений заключается в том, что

бухгалтерская запись в виде проводки всегда затрагивает две статьи. Если какая

– то сумма из одной статьи выбыла, то она обязательно появится в другой

статье, записанной в этой проводке.

3. Принцип сопоставления ценностей и операций заключается в том, что все

записи производятся с использованием общепринятых единиц измерения:

натуральных, трудовых, денежных.

Натуральные: штуки, метры, килограммы и т.п.

Трудовые: часы, дни, сутки и т.п.

Денежные: рубли, доллары, фунты и т.п.

4. Принцип остановки заключается в том, что в определенные моменты

времени предприятию необходимо подвести итоги деятельности в виде баланса и

отчетности и предоставить их руководству и в контролирующие органы.

5. Принцип минимальности заключается в том, что предприятие в лице

главного бухгалтера имеет право применять минимальное количество показателей и

измерителей при учете, например, количество счетов, типовых бланков, единиц

измерения и т.п. Единственное условие при этом заключается в том, чтобы по

этим показателям можно было бы провести проверку деятельности предприятия.

Предмет и метод

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица. Эта деятельность осуществляется при помощи следующих хозяйственных средств:

Основные средства – это средства, которые участвуют в хозяйственной деятельности продолжительное время, изнашиваясь постепенно. Их стоимость включается в себестоимость изготавливаемой с их участием продукции частями, путем начисления износа по установленным способам и нормам. К ним относятся: здания и сооружения, машины и механизмы, оборудование и инвентарь, транспортные средства т.п. Основные средства обладают существенным признаком: они значительно увеличивают производственные возможности человека.

Нематериальные активы – это объекты длительного пользования не являющиеся материальными, но имеющие стоимостную оценку. Они, подобно основным средствам, участвуют в хозяйственной деятельности длительное время и переносят свою стоимость на себестоимость выпускаемой продукции постепенно. Этот процесс носит название амортизации. К нематериальным активам относятся: секреты производства, патенты, права на «ноу-хау», лицензии, торговые марки, права на компьютерные программы и другие права.

Оборотные средства –это средства, которые используются в одном цикле производства и всю свою стоимость одновременно переносят на себестоимость изготовленной продукции. К ним относятся: сырье и материалы, малоценные и быстроизнашивающиеся предметы, комплектующие изделия и запасные части, тара и топливо, незавершенное производство и готовая продукция и т.п.

Денежные средства – это деньги и ценные бумаги в кассе, средства на расчетном, валютном и специальных счетах в банках и т.п.

Средства в расчетах – это средства, которые еще не получены предприятием по обязательствам других предприятий и физических лиц. К ним относятся: дебиторские задолженности предприятию за поставленные товары и услуги, задолженности поставщиков по выданным им авансам, по полученным в счет оплаты векселям, а также задолженности подотчетных лиц.

Отвлеченные средства – это суммы, которые предприятие зарезервировало для выполнения определенных обязательств или целей, но еще не использовало по назначению. К ним относятся средства, подлежащие уплате в виде налогов или сборов, а также сосредоточенные в различных фондах.

Все перечисленные выше средства приобретается предприятием за счет собственных или заемных источников.

Собственные источники включают в себя: уставной капитал, прибыль, а также отчисления в специальные и резервные фонды от прибыли прошлых лет.

Объектами, обязательно отражаемыми в системе бухгалтерского учета, являются:

движимое и недвижимое имущество, включая арендованное, подаренное, переданное во временное пользование и взаймы, в натуральном и денежном выражении;

права пользования интеллектуальной и промышленной собственностью, товарными и фирменными знаками, природными ресурсами, иные затраты нематериального характера, приносящие доходы;

цена фирмы (goodwill), возникающая при покупке предприятия, их подразделений и филиалов;

денежные средства, ценные бумаги, расчеты с юридическими и физическими лицами, инвестиции в основные средства, в филиалы и другие хозяйствующие субъекты;

амортизационные отчисления и накопление износа амортизируемых объектов;

доходы и расходы по видам и периодам, прибыли и убытки, распределение, использование и накопление прибыли, покрытие убытков;

обязательства по кредитам и займам, безвозмездное получение средств и их использование;

образование резервов и фондов предприятия, уставной капитал.

Классификация имущества по составу и функциональной роли

В зависимости от состава и функциональной роли (характера использования) имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал).

Внеоборотные активы включают в себя основные средства, оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения и др.

Основные средства в практике планирования и учета - это средства труда, используемые при производстве продукции, выполнении работ и оказании услуг в течение более одного года. Они применяются в различных сферах приложения общественного труда (материальное производство, товарное обращение и непроизводственная сфера). Основные средства участвуют в процессе производства длительное время, сохраняя при этом натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере износа.

Нематериальные активы - это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: объекты интеллектуальной собственности (исключительные права на изобретения, промышленный образец, полезную модель, программы для ЭВМ, базы данных, товарный знак и знак обслуживания, наименование места происхождения товара, на селекционные достижения и др.), а также деловая репутация и организационные расходы. Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, по мере амортизации.

Доходные вложения в материальные ценности - это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование.

Капитальные вложения - это затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.).

Финансовые вложения - это инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы. Финансовые вложения на срок более одного года считают долгосрочными, на срок до одного года — краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения.

Оборотные активы (оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в расчетах.

Материальные оборотные средства - это сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция, предназначенная для реализации, т.е. находящаяся на складе или отгруженная покупателям.

Денежные средства образуются из остатков наличных денег в кассе организации, на расчетном счете и других счетах в банках.

Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации. Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию, задолженности подотчетных лиц за выданные им под отчет денежные суммы и пр.

Оборотные активы отражаются во втором разделе актива баланса.

Классификация имущества по источникам образования и целевому назначению

В зависимости от источников образования и целевого назначения имущество организаций разделяют на собственное (собственный капитал) и заемное (заемный капитал, созданный за счет обязательств)

Собственный капитал - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевых финансирования и поступлений. Собственный капитал отражен в первом разделе пассива баланса. Определения составных частей собственного капитала будут приведены в главе Учет собственного капитала.

Как уже отмечалось, часть стоимости имущества организации формируется за счет собственного капитала, другая часть - за счет обязательств организации перед другими организациями, физическими лицами, своими работниками (заемных средств).

Обязательствами организаций являются краткосрочные и долгосрочные кредиты банка, заемные средства, кредиторская задолженность, обязательства по распределению.

Краткосрочные ссуды организация получает на срок до одного года под запасы товарно-материальных ценностей, расчетные документы в пути и другие нужды, а долгосрочные - на срок от одного года на внедрение новой техники, организацию и расширение производства, механизацию производства и др.

Кредиторская задолженность - это задолженность данной организации другим организациям, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, - прочими кредиторами.

Заемные средства - это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до одного года, являются краткосрочными, а на срок более одного года - долгосрочными.

Обязательства по распределению — это задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

Характеристика основных хозяйственных процессов

Производственная или хозяйственная деятельность предприятия состоит из трех основных хозяйственных процессов: снабжения, производства и реализации продукции. Производственный процесс состоит из трех этапов деятельности:

1) заготовительного;

2) механообрабатывающего;

3) сборочного.

Процесс снабжения заключается в приобретении различных товаров, материальных ценностей, необходимых для осуществления производственного процесса и хозяйственных нужд.

Процесс реализации: здесь выполнены договорные обязательства перед заказчиками и потребителями, а выручка от реализации продукции, работ и услуг зачисляется на расчетный счет, или возникает дебиторская задолженность.

В результате учета в процессе заготовления и производства путем сопоставления плановых и отчетных данных выявляются экономия или перерасход, а в учете процесса реализации – прибыль или убытки.

Отсюда вытекают главные задачи бухгалтерского учета:

1) обеспечение контроля наличия и движения имущества, использования материальных, трудовых и финансовых ресурсов в соответствии с установленный ми нормами, нормативными документами и сметами;

2) формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятий, необходимой для оперативного руководства и управления, а также для использования инвесторами, поставщиками, покупателями, кредиторами, налоговыми и банковскими органами;

3) выявление внутри производственных резервов их мобилизация и эффективное использование.

Указанные задачи решаются при ведении бухгалтерского учета посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета.

Метод включает различные элементы, из которых главными являются документация, инвентаризация, счета, двойная запись, баланс, отчетность, оценка и калькуляция.

Документация – это письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Первичные документы, в том числе на бумажных, машинно—печатных носителях информации, обеспечивают бухгалтерскому учету сплошное и непрерывное отражение хозяйственной деятельности предприятия.

К учету принимается только правильно оформленный документ, в котором заполнены все реквизиты, предусмотренные стандартом. Такими реквизитами являются наименование предприятия, наименование документа, номер, дата, краткое содержание хозяйственной операции.

Требования к документам: своевременность, полнота, достоверность информации, обеспечивающей предварительный и текущий контроль. Работники, которые отвечают за составление документов для бухгалтерского учета, несут ответственность за качество их оформления и сроки.

Метод бухгалтерского учета и характеристика его элементов

метод бухгалтерского учета – это совокупность различных способов и приемов, позволяющих осуществлять контрольные функции, функции анализа и управления хозяйственной деятельностью. Метод зависит от изучаемого предмета учета, от поставленных перед ним задач и требований, предъявляемых к нему. Таким образом, непосредственное содержание метода бухгалтерского учета вытекает из особенностей бухгалтерского учета и его сущности.

Основными элементами метода бухгалтерского учета являются: бухгалтерский баланс, бухгалтерские счета, двойная запись операций на счетах, документация, инвентаризация, оценка, калькуляция, бухгалтерская отчетность.

Бухгалтерский баланс представляет систему показателей, характеризующих финансово-хозяйственную деятельность организации, состояние ее средств и источников на определенную дату в единой денежной оценке. Баланс – это способ их обобщения и группировки. Бухгалтерский баланс является основной формой отчетности, которая характеризует размер имущества и финансовое состояние организации.

Счета бухгалтерского учета предназначены для группировки и текущего учета однородных хозяйственных операций, они являются способом вторичной регистрации средств и операций с ними. Необходимость в счетах объясняется тем, что сведения, имеющиеся в документах, дают только разрозненную характеристику объектов учета. Счета в бухгалтерском учете позволяют производить группировку и получать обобщенные характеристики объектов учета.

Двойная запись – способ регистрации хозяйственных операций на счетах бухгалтерского учета; она обеспечивает возможность контроля за правильностью отражения хозяйственных операций. Хозяйственные операции отражаются на счетах с помощью двойной записи, которая показывает взаимную связь объектов учета. Благодаря двойной записи каждая хозяйственная операция отражается в одной и той же сумме два раза на разных счетах. Двойная запись позволяет понять внутреннюю связь явлений, экономический смысл, содержание каждой операции. Двойное отражение хозяйственных операций на счетах является необходимостью, обусловленной переходом средств из одного состояния в другое, а также сменой форм стоимости в процессе кругооборота средств.

Документация – письменное свидетельство о совершенной хозяйственной операции или праве на ее совершение. Каждая хозяйственная операция оформляется документами типовых и специализированных форм. Документ служит не только основанием для фиксирования хозяйственной операции, но способом первичного наблюдения и регистрации их. Документация служит целям контроля, дает возможность проводить документальные проверки, обеспечивает сохранность имущества.

Инвентаризация – способ проверки соответствия фактического наличия хозяйственных средств организации данным учета. Как элемент метода бухгалтерского учета – это средство наблюдения последующей регистрации явлений и операций, не отраженных первичной документацией в момент их совершения.

Документация и инвента

ризация являются приемами первичного наблюдения за объектами бухгалтерского учета.

Оценка – способ, с помощью которого активы организации получают денежное выражение. Она необходима для получения обобщающих показателей о различных средствах, их источниках, операциях с ними. В основу оценки хозяйственных средств положена фактическая себестоимость. Основные принципы оценки устанавливаются нормативными документами, в их основу положены принципы единства и реальности. Так, основные средства оцениваются по первоначальной и восстановительной стоимости, а в балансе они показываются по остаточной стоимости; нематериальные активы – по первоначальной стоимости, балансовое отражение – остаточная стоимость; сырье и материалы – по фактической себестоимости, готовая продукция – по нормативной или фактической себестоимости и т.д.

Калькуляция – это способ группировки затрат и определение себестоимости материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг, т.е. себестоимость объектов учета исчисляется с помощью калькуляции. Существуют различные виды калькуляций: плановые, отчетные, нормативные и другие. Они состоят из статей, состав и содержание которых регламентируются нормативными и локальными документами.

Бухгалтерская отчетность – это система обобщающих технико-экономических показателей о финансовом положении организации за определенный период времени.

Она намного шире освящает деятельность организации и поэтому кроме баланса имеет различные формы. Входящие в их состав показатели формируют информацию, которая используется для управления, анализа и контроля за хозяйственной деятельностью организации.

Перечисленные выше методы применяются в органической связи друг с другом: учет начинают с документации операций, которые отражаются на счетах с помощью двойной записи. Для обобщения в едином измерении данных, содержащихся в документах, используют денежную оценку, а для их проверки и уточнения применяют инвентаризацию. Уточненные данные счетов используют для исчисления себестоимости путем калькуляции. Заключительным этапом является составление бухгалтерского баланса и других форм отчетности.

|