Финансовая Академия при Правительстве Российской Федерации

Кафедра финансов

КУРСОВАЯ РАБОТА

на тему: “Бюджетное устройство Российской Федерации и проблемы его совершенствования“

Студентки группы ВК 2-1 Котельниковой И. В.

Научный руководительПрофессор

Никольский П. С.

Москва

1997

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ 1

1. БЮДЖЕТНОЕ УСТРОЙСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ. 2

1.1. Бюджетная система Российской Федерации. 4

1.2. Бюджетный федерализм: проблемы и перспективы. 8

1.3. Направления реформирования современного бюджетного устройства Российской Федерации. 13

2. ПРОБЛЕМЫ УПРАВЛЕНИЯ БЮДЖЕТНЫМ ДЕФИЦИТОМ И ГОСУДАРСТВЕННЫМ ДОЛГОМ. 16

ЗАКЛЮЧЕНИЕ 29

ВВЕДЕНИЕ.

Принятие в январе этого года Государственной Думой Закона о Федеральном бюджете на 1997 год привлекло к проблеме бюджетной политики государства пристальное внимание средств массовой информации. Со страниц газет и журналов не сходили интервью и статьи влиятельных экономистов и политологов, споривших о достоинствах и недостатках нового бюджета, с телевизионных экранов доносились суждения о его неспособности решить стоящие перед государственными финансами проблемы. Мнения зачастую были настолько противоречивы, что захотелось разобраться самой в сложном бюджетном механизме и определиться в собственном отношении к главному финансовому документу страны на весь 1997 год - Государственному Бюджету. Именно поэтому при выборе темы для написания курсовой работы я остановилась на проблеме совершенствования бюджетного устройства Российской Федерации: по моему убеждению, этот вопрос наиболее полно вбирает в себя важнейшие проблемы современного бюджетного механизма.

Эти проблемы логично разделить на две основные группы. К первой следует отнести те из них, которые определяются федеративным устройством нашей страны: вопросы совершенствования межбюджетных отношений и необходимости формирования системы бюджетного федерализма, что, руководствуясь вековым опытом ведущих западных стран, позволит стабилизировать и укрепить российскую государственность, повысит управляемость существующей рыночной системы и в конечном итоге оптимизирует структуру доходов и расходов как федерального бюджета, так и местных бюджетов. А отсюда вытекает и вторая группа проблем действующего бюджетного устройства - собственно финансовая. Повышение доходности бюджета и оптимизация его расходов, проблема сбалансированности государственного бюджета и необходимость управления государственным долгом - именно эти финансовые аспекты бюджетного устройства определяют уровень социально - экономического развития страны, качество жизни населения. В конечном итоге, именно эти показатели и определяют эффективность всей проводимой государством экономической политики.

Реклама

Пользуясь такой условной классификацией, для получения исчерпывающего результата проблему совершенствования бюджетного устройства Российской Федерации необходимо рассматривать с двух обозначенных выше сторон. Вместе с тем хотелось бы подчеркнуть неразрывную связь, существующую между названными аспектами проблемы. Изменения в сфере межбюджетных отношений неизбежно отражаются на собственно финансовой стороне бюджетов всех уровней; значительные изменения в бюджетных доходах или расходах требуют соответствующей корректировки бюджетной системы. Бюджет - это сложнейший комплекс финансовых отношений, и посему подход к решению его проблем должен быть также комплексным. Именно тогда возможно полноценное функционирование государственного бюджета как наиболее эффективного инструмента государственного регулирования экономики.

Что же может служить материалом для исследования? В первую очередь, это конкретные показатели бюджета, отраженные в Законе о Федеральном бюджете Российской Федерации на 1997г., опубликованном в официальном издании законодательных органов власти России. Это и данные Госкомстата, характеризующие как чисто финансовые показатели Государственного бюджета, так и некоторые конкретные аспекты межбюджетных отношений в Российской Федерации. Наконец, это появившиеся в последнее время монографии и публикации в периодических изданиях, посвященные исследуемым проблемам, среди которых хотелось бы особо выделить некоторые работы. Вышедшая в 1996 г. монография В.Н. Сумарокова “Государственные финансы в системе макроэкономического регулирования” показывает наиболее эффективные методы государственного финансового регулирования экономики, немалое место уделяя проблемам бюджетной политики в переходный период, одновременно проводя интересные параллели с уже преодолевшими этот этап государствами. Совместная статья заместителя Председателя Совета Федерации В. Кокова и профессора Ю. Любимцева “Бюджетный федерализм: проблемы и перспективы”, опубликованная в журнале “Экономист” за ноябрь 1996 г., целиком посвящена проблеме становления в России истинно федеративных отношений между бюджетами различных уровней. Наконец, статья московского экономиста С. Хурсевича “Бюджетный федерализм и бюджетный дефицит” (“Финансы”, №4, 1996) четко обрисовывает связь между вынесенными в заглавие проблемами и намечает некоторые пути совершенствования бюджетной системы Российской Федерации.

Реклама

***

Таким образом, важность и актуальность рассматриваемой проблемы подтверждается авторитетными экономистами, посвящающими ей немалую часть своих исследований. Подтверждается она и самой жизнью: ведь большинство из стоящих на сегодняшний день перед государством проблем в той или иной мере обусловлено продолжающимся кризисом бюджета. Именно поэтому проблеме совершенствования бюджетного устройства следует уделить достойное место и в процессе изучения финансовой науки: ведь в конечном итоге кому как не выпускникам Финансовой Академии предстоит решать стоящие перед бюджетом нашего государства столь серьезные проблемы?

Прежде чем говорить о бюджетном устройстве Российской Федерации, выявлять его достоинства и недостатки необходимо определить, что, собственно, представляет собой бюджет государства. В самом общем виде им является план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона. В любой стране государственный бюджет - ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных расходов, государственного кредита - в их действии. Тем не менее, являясь частью финансов, бюджет можно выделить в отдельную экономическую категорию, отражающую денежные отношения государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления [3, стр. 252].

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей.

Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме

, который является конкретным выражением бюджетной политики, отражающим нацеленность бюджетных отношений на решение экономических и социальных задач.

Для России же в силу ее федеративного устройства важную роль приобретает не просто выработка грамотного бюджетного механизма, а правильное соотношение бюджетов различных уровней, действующих на территории страны, что и составляет понятие бюджетной системы

. Даже грамотно построенный и сбалансированный федеральный бюджет не в состоянии в полной мере выполнять свои перераспределительные и контрольные функции при отсутствии надлежащего бюджетного механизма непосредственно на местах. Таким же образом не может проявляться эффект проводимой на местах бюджетной политики в условиях ее постоянного противостояния несбалансированному федеральному бюджету. Важное значение имеет единство бюджетной системы, которое основывается на принципах самостоятельности, гласности, полноты и реальности всех входящих в нее бюджетов [5, стр. 31].

Организационные принципы построения бюджетной системы, ее структура, взаимосвязь объединяемых в ней бюджетов определяет бюджетное устройство

государства. Что же представляет собой бюджетное устройство Российской Федерации, как происходит взаимодействие бюджетов всех уровней? Ответ на этот вопрос во многом определит причины некоторых проблем современного бюджета, наметит пути к его совершенствованию.

Как уже упоминалось, бюджетная система в первую очередь определяется действующим государственным устройством. В унитарных (единых) государствах бюджетная система включает два звена: государственный бюджет и многочисленные местные бюджеты. В федеративных же государствах, каковым является Россия, бюджетная система состоит из трех звеньев: государственный бюджет (или федеральный бюджет, или бюджет центрального правительства); бюджеты членов федерации (штатов - в США, земель - в ФРГ, провинций - в Канаде, субъектов Федерации - в России); местные бюджеты [4, стр. 199].

Государственная бюджетная система Российской Федерации функционирует в соответствии с Законом РСФСР “Об основах бюджетного устройства и бюджетного процесса в РСФСР” от 10 октября 1991 г. и включает:

При этом бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней [4, стр. 200].

Важной самостоятельной частью бюджетной системы России как суверенного государства является республиканский (федеральный) бюджет. Именно он обеспечивает централизацию части бюджетных ресурсов общегосударственного характера. Через федеральный бюджет регулируется процесс распределения и перераспределения национального дохода между субъектами федерации, входящими в состав России, а также между экономическими районами.

Отдельное, не менее, а, может быть, и более важное звено бюджетной системы Российской Федерации составляют многочисленные местные бюджеты. Если в советские времена стремление к всеобщей централизации приводило к тому, что удельный вес местных бюджетов в государственном бюджете СССР не превышал 10-15 %, то с началом рыночных преобразований в ведение местных властей были переданы отрасли хозяйства, связанные с непосредственным обслуживанием населения, массовая сеть социально-культурных учреждений. За счет местных бюджетов в настоящее время обеспечивается финансирование более 80 % бюджетных расходов на здравоохранение, более 60 % расходов на просвещение, крупные бюджетные средства направляются на развитие производственной и социальной инфраструктуры [3, стр. 304].

Свод федерального бюджета и бюджетов субъектов Федерации образует понятие “Консолидированный бюджет” РФ. Этот бюджет используется для анализа показателей бюджетной системы и не утверждается законодательным органом власти.

Разработка и исполнение бюджетов любого уровня представляет собой чрезвычайно сложную процедуру, включающую его составление, рассмотрение, утверждение, собственно исполнение, а также контроль за исполнением, что получило название бюджетного процесса

. Бюджетный процесс регулируется уже упоминавшимся Законом РСФСР “Об основах бюджетного устройства и бюджетного процесса в РСФСР”, прочими законами РФ, законами республик в составе РФ, решениями государственных представительных органов власти субъектов Федерации, Правилами о порядке составления и исполнения бюджета, издаваемыми Министерством финансов РФ на основе бюджетного законодательства [4, стр. 209].

Бюджетный процесс - не просто сложный, но и чрезвычайно длительный процесс. Его составление и рассмотрение длится более года, год (с 1 января по 31 декабря) продолжается его исполнение, около полугода занимает составление отчета об исполнении бюджета и его утверждение. Для завершение исполнения бюджета, кроме бюджетного

периода

(финансового

года)

предоставляется еще и льготный период,

составляющий один месяц, в течение которого заканчиваются операции по обязательствам, принятым в рамках исполнения бюджета [4, стр. 210].

Действующей конституцией определен круг органов государственной власти, участвующих в разработке и утверждении бюджета, а также в контроле за его исполнением. Первым этапом бюджетного процесса является его составление исполнительными органами власти. Составлению бюджета предшествует разработка планов - прогнозов развития территорий и целевых программ, на основе которых создается сводный финансовый баланс государства по территории России (СФБ). В денежной форме он выражает социально-экономическое развитие страны, позволяет полнее анализировать движение стоимости общественного продукта и национального дохода, учитывать объем и направления использования финансовых ресурсов. СФБ выражает финансовую программу в общем виде, задача же бюджета - ее конкретное, развернутое выражение. СФБ помогает органам исполнительной власти определять доходы бюджета и постатейно разрабатывать его расходы.

Непосредственная работа по составлению проектов бюджетов проводится Министерством финансов РФ, а также налоговыми и таможенными органами. При этом используются различные методы: метод экономического анализа, позволяющий, на основе анализа выполнения бюджета за прошлый год установить причины отклонений и соответствующем образом откорректировать проектируемый бюджет; нормативный метод, определяющий нормы всех статей расхода в общей сумме бюджета; экстраполяционный метод, определяющий бюджетные показатели исходя из их динамики за предыдущие годы. Полученные данные сообщаются вышестоящими органами исполнительной власти непосредственно нижестоящим или исполнительным органам власти в установленные сроки, обеспечивающие утверждение бюджета до начала финансового года.

Составленный и согласованный проект федерального бюджета РФ Правительство РФ до 1 сентября вносит на рассмотрение в Государственную Думу. Вместе с ним направляется ряд документов, отражающих прогнозы социально-экономического развития страны на предстоящий период, направления бюджетной и налоговой политики, федеральные целевые программы и т. п. Одновременно в Государственную Думу вносятся проекты федеральных законов о бюджетах государственных внебюджетных фондов.

Следующая стадия бюджетного процесса - его рассмотрение и утверждение в законодательных органах: Федеральном Собрании (Парламенте) РФ, представительных органах субъектов Федерации и местных самоуправлениях. Проект Федерального бюджета и сопутствующие документы направляются в Комитет по бюджету, налогам, банкам и финансам Государственной Думы для принятия бюджета к рассмотрению Государственной Думой. Все материалы передаются Президенту РФ, Совету Федерации, комитетам Думы и в Счетную палату.

Получив заключения от комитетов, Государственная Дума начинает рассмотрение бюджета в нескольких чтениях (так, бюджет на 1997 г. принимался в четырех чтениях). Принятый Госдумой бюджет по Конституции в течение пяти дней передается на рассмотрение Совета Федерации. В случае его отклонения Федеральным Собранием бюджет передается в Госдуму для повторного голосования и считается принятым, если при повторном голосовании за него проголосовало не менее 2/3 от общего числа депутатов (ст. 105 Конституции РФ) [4, стр. 217].

Принятый Федеральный закон о бюджете в течение пяти дней направляется Президенту РФ для подписания. После этого начинается непосредственное исполнение бюджета, организуемое Кабинетом министров РФ по согласованию с нижестоящими исполнительными органами.

Важнейшая задача исполнения бюджета - обеспечение полного и своевременного поступления налогов и других платежей и доходов в целом и по каждому источнику, а также финансирование мероприятий в пределах утвержденных по бюджету сумм и в течение того финансового года, на который утвержден бюджет. Непосредственная работа по исполнению федерального бюджета РФ проводится Минфином РФ, его подразделениями и органами, а также Государственной налоговой службой РФ и Государственным таможенным комитетом РФ и их органами на местах. Правительство РФ ежемесячно предоставляет в Государственную Думу информацию о ходе исполнения текущего федерального бюджета, консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов.

Важнейшее значение в бюджетной системе играет не так давно созданная новая структура Минфина - Федеральное казначейство РФ, состоящее из Главного управления Федерального казначейства и подчиненных ему территориальных органов на местах. Казначейство непосредственно организует исполнение бюджета, а так же внебюджетных фондов: его органы управляют зачислением доходов и проведением взаиморасчетов между бюджетами, осуществляют контроль за исполнением федерального бюджета РФ. Казначейство регулирует финансовые отношения между федеральным бюджетом РФ и государственными внебюджетными фондами, обеспечивает финансовое исполнение этих фондов. В функции Казначейства входит краткосрочное прогнозирование объемов государственных финансовых ресурсов, а также оперативное управление этими ресурсами в пределах установленных на определенный период государственных расходов; именно Казначейство проводит сбор, обработку и анализ информации о состоянии государственных финансов, предоставляет высшим органам государственной власти отчетности о финансовых операциях Правительства РФ по федеральному бюджету, о государственных внебюджетных фондах, а также о состоянии всей бюджетной системы. Наконец, именно Казначейство осуществляет управление и обслуживание совместно с ЦБ РФ и другими уполномоченными банками государственного внутреннего и внешнего долга РФ.

В своих действиях по обслуживанию бюджетных финансов Казначейство в первую очередь исходит из единства кассы. Переход от банковской к казначейской системе исполнения бюджета означает, что Казначейство должно осуществлять и учитывать все операции со всеми государственными федеральными ресурсами, находящимися в ведении правительства. С созданием казначейской системы все платежи из федерального бюджета или централизованных государственных финансовых ресурсов должны осуществляться с единого (главного) счета Федерального казначейства, и тем самым быть ему полностью подконтрольны. Все остальные счета, которые опосредуют движение средств федерального бюджета, открытые в учреждениях банковской системы, должны быть транзитными, то есть не иметь переходящих остатков. По существу, это означает закрытие счетов бюджета в банках и открытие их в системе Казначейства с перечислением средств непосредственно на расчетные счета хозяйствующих субъектов, выполнявших работы или оказывающих услуги для бюджетных единиц, финансирующих за счет федерального бюджета.

Казначейство, опираясь на Центробанк и его систему, освобождает его от функций ведения детального учета средств федерального бюджета и контроля за их целевым использованием. Одновременно осуществляется внедрение учета операций по фиксации денежных средств на каждой стадии исполнения бюджета.[1]

Таким образом, вновь созданная система позволит на основе четко определяемых объемов реальных потребностей наиболее рационально проводить оптимизацию бюджетных потоков, сделать процесс исполнения бюджета более плавным, обеспечив учет и контроль каждого этапа исполнения федерального бюджета, а не только объема бюджетных назначений и сумм платежей.

Заключительным этапом бюджетного процесса является составление отчета об исполнении бюджета и утверждение его в законодательных органах власти. Вся работа по составлению отчетов возложена на Министерство финансов РФ и его финансовые органы, Государственную налоговую службу и налоговые инспекции, Государственный таможенный комитет и его органы. Эти отчеты направляются соответствующим органам государственной власти. Отчет о федеральном бюджете РФ докладывается Федеральному Собранию РФ, которое его утверждает. Для осуществления контроля за исполнением федерального бюджета существует Счетная палата, состав и порядок деятельности которой определяется федеральным законом.

***

Таким образом, бюджетная система Российской Федерации чрезвычайно сложна, как сложны и все ее составляющие: федеральный бюджет, бюджеты субъектов Федерации, местные бюджеты. Федеральный бюджет балансирует доходы и расходы государства в целом, осуществляет необходимое перераспределение доходов между социальными группами, между регионами. Территориальные же бюджеты способствуют осуществлению конкретных программ на местах. И то, и другое жизненно важно для функционирования экономики страны и успешного ее развития. И налицо вывод - оптимальное функционирование бюджетного механизма возможно лишь при двух основополагающих условиях: правильного построения межбюджетных отношений между бюджетами различных уровней и четкого, справедливого баланса его доходов и расходов. Именно тогда возможно говорить о стабильной и быстрорастущей экономике, эффективной бюджетной политике, ибо только тогда в полной мере проявятся основные принципы бюджета: единство, полнота, реальность, гласность и самостоятельность.

Развитие демократических принципов в государственном устройстве и управлении, происходящее в последние годы в России, сделало обязательным компонентом системы государственного управления органы местного самоуправления, наделенные народом управленческими и финансово-бюджетными правами. Резко возросла и продолжает расти роль территориальных финансов в общегосударственной финансовой системе. Соответственно, возрастает и роль местных бюджетов. Величина местных финансов растет во многих странах: они становятся превалирующей частью финансовых ресурсов государства.

Но здесь же возникает множество проблем. Как осуществить справедливое распределение доходов и расходов между бюджетами различных уровней? Как определить приоритетность целей бюджетного регулирования, проводимого на одном из уровней? И главное - как добиться одинаковой направленности бюджетной политики всех уровней?

Одной из основных характеристик федеративного государства является соответствие базовых направлений экономической политики как в действиях федерального правительства, так и в действиях правительств субъектов Федерации. Другими словами, если, например, действия центра направлены на сокращение государственных расходов, то и вся региональная политика должна быть направлена на стимулирование сокращения расходов на уровне субъектов федеративного государства. Но добиться такой сбалансированности, особенно в российских кризисных условиях, - задача более чем непростая. Необходимо найти единственно верный компромисс между подлинно рыночными федеративными тенденциями и стремлением к централизации в условиях глубокого кризиса. Тем не менее именно в становлении новых межбюджетных отношений, основанных на принципах бюджетного федерализма, - ключ к успеху проводимых преобразований, именно это - важнейшее условие создания в России истинно рыночного бюджетного устройства.

Важной проблемой развития бюджетного устройства Российской Федерации является пересмотр сложившихся отношений между бюджетами различных уровней. Будучи федеральным государством с трехуровневой бюджетной системой, для России чрезвычайно актуальна проблема построения бюджетного устройства, основанного на принципах бюджетного федерализма, под которым понимается система налогово-бюджетных взаимоотношений органов власти и управления различных уровней на всех стадиях бюджетного процесса, основанная на следующих основных принципах:

Конкретные же воплощения концепции бюджетного федерализма опираются на определенное сочетание двух взаимодополняющих тенденций: конкуренции между региональными органами на “рынке” социальных услуг, с одной стороны, и выравнивания условий этой конкуренции и обеспечения на всей территории страны общенациональных минимальных стандартов - с другой.

Таким образом, бюджетный федерализм есть одно из сложнейших направлений экономических реформ, охватывающих область экономических, финансовых и политических отношений. Наша страна делает еще только первые шаги к становлению подлинно федеративных отношений между бюджетами различных уровней. Тем не менее основы к их формированию уже заложены и в развитии бюджетного федерализма достигнуты положительные результаты, хотя, несомненно, существует еще и немало проблем.

С полным правом можно говорить, что в Российской Федерации заложена конституционная модель бюджетного федерализма, так как именно Конституция определяет такие общие принципы бюджетной системы, как разграниченность и самостоятельность бюджетов всех уровней. Особым звеном в конституционной модели бюджетного федерализма являются совместные бюджетные и налоговые полномочия Федерации и ее субъектов. С одной стороны, они взаимно ограничивают полномочия центра и регионов, а с другой - устанавливают их взаимосвязь и взаимозависимость, определяя единство бюджетной и налоговой системы. Конституцией предоставлено в совместное ведение Федерации и ее субъектов установление общих принципов налогообложения и сборов, и в то же время субъекты Федерации не ограничены в своих правах вводить собственную систему налогов и сборов на основе общих принципов налогообложения. По Конституции действует три системы налогообложения, однако не предусматривается также и полное отделение бюджетов и налоговых систем: ведь Федерация и ее субъекты совместно ведают экономической, налоговой базой в виде государственной собственности, земли, недр, водных и других природных ресурсов. Предусмотрены также федеральные фонды регионального развития; следовательно, возникают межбюджетные связи и взаимодействие налоговых систем.

Таким образом, конституционные основы формирования эффективной модели бюджетного федерализма существуют. Тем не менее реальная его сущность значительно сложнее и представляет собой взаимодействие экономических и политических интересов властных уровней и структур государства, направленных на формирование, присвоение, распоряжение и использование денежных ресурсов общества посредством системы налогов, платежей, сборов и системы бюджетных ассигнований и расходов [9, стр. 4]. Именно в рамках данной системы заключен процесс финансового обращения внутри самого государства, выражающийся в специфических финансовых кругооборотах бюджетных денежных ресурсов между их источниками (юридическими и физическими лицами), органами власти и субъектами присвоения ресурсов. Бюджетный федерализм выступает неким посредником обмена в системе “экономика - государство - экономика”, где государство само по себе является целой системой субъектов.

Принято разделять бюджетный федерализм на две сферы: внутреннюю и внешнюю. Внутренняя сфера выполняет функции централизации, распределения и перераспределения бюджетных средств между уровнями государственной власти. Внешняя же сфера выражает конечную предназначенность бюджетных отношений, осуществляя “обслуживание” государством общества. При этом чем оно получается дешевле, тем эффективнее система бюджетного федерализма [9, стр. 4].

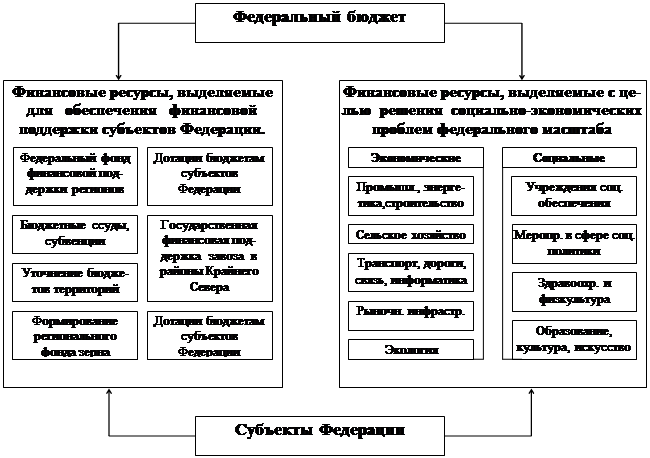

Одной из центральных проблем бюджетного федерализма является бюджетное выравнивание, которое подразделяется на вертикальное и горизонтальное (эти понятия пришли к нам из зарубежной практики). Вертикальное выравнивание - это процесс достижения баланса между объемом обязательств каждого уровня власти по расходам с потенциалом его доходных ресурсов (налоговых поступлений). На вышестоящий уровень накладываются обязательства: в случае, если потенциальные возможности по обеспечению доходной части на нижестоящем уровне недостаточны для финансирования возложенных на него функций, центральное правительство обязано предоставить этому региональному или местному органу власти недостающие бюджетные ресурсы. Центральное правительство, обладая гораздо большими, чем любой регион, возможностями экономического регулирования и объемами налоговых поступлений, должно компенсировать дисбаланс региональных бюджетов за счет средств, аккумулированных на уровне федерального бюджета. Вертикальное выравнивание непременно должно сочетаться с горизонтальным, означающим пропорциональное распределение налогов и дотаций между субъектами Федерации для устранения неравенства в возможностях различных территорий, вызванных территориальным фактором. Таким образом, получается, что к расходам федерального бюджета на решение социально-экономических задач федерального масштаба добавляются еще и расходы на достижение сбалансированности бюджетной системы (см. Рисунок 1)

Рисунок 1.

Направленность расходов федерального бюджета.

Источник

: 17, стр. 9

Если говорить упрощенно, то система бюджетного выравнивания определяет такое взаимодействие между федеральным бюджетом и субъектами федерации, которое позволяет любому гражданину, проживающему в России, получать определенный уровень государственных услуг, независимо от того, на территории какого региона он проживает.

В России оба направления бюджетного выравнивания сопряжены с огромными трудностями. Задача горизонтального выравнивания становится здесь сложна, как ни в одной другой стране мира, поскольку решение задачи обеспечения каждому гарантированных государством услуг связано с большими различиями в экономическом положении тех или иных регионов, с различным уровнем затрат и большой дифференциацией бюджетных возможностей региональных и местных органов власти. Существенное воздействие на обеспечение каждому социальных стандартов, гарантированных государством, оказывают рыночные процессы и продолжающийся экономический кризис, заставляющий предприятия отказываться от социальных затрат и сокращать численность работников, которые обращаются за защитой к государству. Эти факторы породили ряд факторов, которые наряду с естественными географическими должны непременно учитываться при организации горизонтального выравнивания бюджетной обеспеченности. Это и дифференциация населения по уровню денежных доходов, и существенные региональные различия в прожиточном минимуме, и разный уровень цен. Все это значительно усложняет и без того непростую задачу бюджетного выравнивания.

Организация вертикального бюджетного регулирования также сопряжена со значительными трудностями. На сегодняшний день в ее основу положены такие принципы, которые в определенной мере стимулируют субъекты Федерации к повышению дефицита своего бюджета. Яркий тому пример - существующая методика распределения средств Федерального фонда финансовой поддержки регионов (трансфертов). Первая его часть направляется в адрес так называемых “нуждающихся” регионов, вторая - в адрес “особо нуждающихся”. “Нуждающимся” считается регион, среднедушевые доходы которого ниже, чем в среднем по России, “особо нуждающимся” - регион, бюджетные расходы которого выше его доходов, то есть бюджет с дефицитом. Таким образом, перерасход средств региональных бюджетов на основе данной методики будет автоматически покрыт из федерального бюджета. Естественным результатом этого является то, что стремление федерального Правительства снизить дефицит бюджета наталкивается на экономически обусловленное противостояние регионов [17, стр. 8].

Таким образом, очевиден тот факт, что для нормального развития системы бюджетного федерализма способы и приемы бюджетного выравнивания нуждаются в серьезных переменах. Отрадно в этой связи заметить, что в настоящее время уже разработан новый проект методики распределения ФФПР, более полно учитывающий как природно-географические, так и социально-экономические особенности регионов.

Тем не менее само по себе бюджетное выравнивание не является решающим признаком бюджетного федерализма, ибо может иметь место и в унитарном государстве. Оно, таким образом, лишь по форме выражает отношения бюджетного федерализма, а по своей сущности выступает как объективно необходимый способ функционирования единого государства, единой финансовой и экономической системы общества. Оно объединяет федеративное государство, его народы, его граждан.

В настоящее время судьба бюджетного федерализма в России зависит не столько от той или иной его модели, сколько от способности государства как единого целого преодолеть разрушительный экономический кризис, спад производства, осуществить переход в масштабах страны к иной рыночной стратегии финансовой стабилизации. Нельзя допустить ситуации, когда развитие бюджетного федерализма само превратится в фактор усиления экономического и политического кризиса: еще более ослабит федеральный бюджет, вместо борьбы за оздоровление реального сектора экономики активизирует борьбу за дележ федеральных налогов, приведет к кризису общероссийского рынка ценных бумаг из-за конкуренции федеральных и региональных государственных облигаций, заблокирует усилия центра в проведении единой эмиссионной, кредитной и процентной политики и политики сокращения бюджетного дефицита. Бюджетный федерализм необходимо все более осознанно сближать с общей макроэкономической политикой рыночных реформ. Решение проблем бюджетного федерализма в конечном итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы.

Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно требуют от органов государственной власти преобразований не только в качественном и количественном составе бюджетных показателей, но и в самих принципах организации бюджетной системы. И прежде всего с этой точки зрения возникает потребность в реформировании законодательной базы бюджетной системы.

Большие надежды возлагаются на разработанный проект Налогового кодекса, обсуждаемый в Государственной Думе: ведь именно налоги, формируя финансовую базу деятельности государства, создают предпосылки для успешного проведения бюджетного регулирования. Налоговый кодекс должен стать своего рода налоговой конституцией, определять основы построения налогов, принципы федерализма и т. п. Он вобрал в себя множество областей права: гражданское, административное, уголовное, налоговое. Все же детали, связанные с конкретным налогообложением - это предмет регулирования законодательства о бюджете, об отдельных видах налогов, о санкциях и т. п. С принятием Налогового кодекса и реальным разграничением налоговой базы в России может быть осуществлен переход к качественно новой системе бюджетного федерализма.

На данный момент возможны два варианта российского налогового федерализма: на основе развития положений Указа Президента Российской Федерации “Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины” от 8 мая 1996 г. № 685; и на основе Налогового кодекса Российской Федерации.

В президентском варианте основой являются федеральные налоги, которые остаются совместными налогами Федерации, субъектов Федерации и местных бюджетов. Центральным вопросом будет, как и сейчас, механизм разделения совместных налогов на квоты (доли). Данный вариант определяет минимальные значения долей поступления доходов от налогов в бюджеты разных уровней на 1997 - 1998 гг. При этом устанавливается своеобразный “налоговый коридор” для колебаний долей федерального бюджета: по НДС - от 30 до 75 %, акцизам на спирт, водку и ликеро-водочные изделия - от 30 до 65 % и т. д. В основном консервируется действующая налоговая система и даже делается шаг назад в сторону дифференциации налоговых взаимосвязей с территориями, что в свою очередь сузит сферу дотационных регионов, роль финансовых трансфертов [9, стр. 11].

Во втором же варианте, по Налоговому кодексу, реализуется в большей мере американская система налогового федерализма, где федеральные налоги (федеральный подоходный налог с физических лиц, налог на прибыль корпораций, на заработную плату, акцизы) на 100 % поступают в федеральный бюджет, налоги штатов - только в бюджеты штатов, а местные налоги - только в местные бюджеты. Налоговый федерализм США представляет собой сложнейшую систему взаимодействующих налогов: федеральная налоговая система - 69,7 % общей доходной массы, налоговые системы штатов - 19,9 %, налоговые системы местного уровня - 17,4 % [9, стр. 12]. При этом единство и эффективность бюджетного устройства обеспечивается доминированием федеральных налогов в сумме налоговых платежей, непререкаемостью полномочий федеральной власти в определении, установлении, взимании и обладании федеральными налогами; свободой движения капитала и доходов на всей территории и запретам штатам вмешиваться во внешнеэкономические связи территорий друг с другом, взимать таможенные налоги; четкой и жесткой системой администрирования федеральных налогов, включая эффективную систему мер принуждения подчиняться федеральным установкам.

Налоговый кодекс Российской Федерации допускает ряд особенностей: закон о федеральном бюджете или даже сам Кодекс может в порядке исключения разрешить зачисление части федерального налога в бюджеты других уровней; перечень региональных и местных налогов находится в компетенции федеральной власти и устанавливается сверху. Допускается зачисление региональных налогов с согласия субъекта Федерации в местные бюджеты (вне системы трансфертов); вводится совместная компетенция региональных и местных властей в отношении введения налога на недвижимость, прекращения налога на землю, налога на имущество физических лиц и регионального налога на имущество предприятий.

Вариант налогового федерализма, основанный на Налоговом кодексе, более соответствует Конституции РФ и позволяет оградить федеральный центр от все возрастающих запросов на федеральную налоговую базу со стороны регионов, кардинально подойти к вопросу финансовой самообеспеченности субъектов Федерации и местных органов самоуправления. Устанавливая для всех субъектов единый перечень налогов и вводя федеральную систему налогов, Налоговый кодекс решает и вопрос с налоговой асимметрией, которая на сегодняшний день отчетливо сложилась как по статусу субъектов федерации (преимущественное положение группы республик), так и по налогоплательщикам (влияние различия экономических потенциалов, географических условий, производительности труда).

К проблемам современного бюджетного устройства следует отнести и чрезвычайную бюджетную децентрализованность, что противоречит тенденциям формирования единого общероссийского рынка, осложняет проведение общенациональной денежно-кредитной (в том числе и эмиссионной) политики, подрывает политику ограничения бюджетного дефицита, устойчивость денежной системы. В США, к примеру, в бюджетном законодательстве действуют правила, предписывающие штатам и местным правительствам утверждать только сбалансированный, бездефицитный бюджет. Это правило желательно ввести ив Российской Федерации, чтобы предотвратить появление еще 89 эмиссионных центров.

***

Таким образом, сама жизнь настоятельно требует преобразования бюджетного устройства Российской Федерации. Большие надежды возлагаются на принятие Налогового кодекса, который должен упорядочить вопросы формирования доходной базы бюджета. В целом же обновление бюджетного устройства России должно вестись по следующим направлениям:

* обеспечение формирования сильного федерального бюджета как гаранта устойчивости всей бюджетной системы, мощного инструмента государственного регулирования рыночной экономики;

* переход к целевым финансовым трансфертам (грантам) территориям с аккумуляцией федеральных и региональных бюджетных ресурсов для совместного финансирования инвестиционных и социальных программ;

* отказ от предоставления бюджетно - налоговых преимуществ по признакам государственно-национального статуса субъектов Федерации;

* законодательное утверждение бюджетной асимметрии в соответствии с программами региональной экономической и социальной политики с использованием критериев “бедных” и “богатых” регионов и других утвержденных Федеральным Собранием группировок и критериев.

Все это в совокупности способно значительно усовершенствовать бюджетное устройство Российской Федерации, особенно с точки зрения формирования нормальных рыночных межбюджетных отношений, основанных на принципах бюджетного федерализма. Тем не менее это, являясь чрезвычайно важным аспектом реформирования всей бюджетной системы, затрагивает в основном лишь внутрибюджетные проблемы. Не менее важно и формирование рациональных “внешних” бюджетных отношений, то есть отношений бюджета с конечными объектами государственного бюджетного регулирования - с населением и предприятиями. А, следовательно, возникает необходимость рационализации бюджетных расходов, повышения их целевой направленности и, конечно, оптимизации доходных поступлений. Эта проблема выражается в Российской Федерации, как, впрочем, и во многих развитых государствах, в необходимости сбалансированности бюджета: проблеме управления бюджетным дефицитом и государственным долгом.

Полностью сбалансированный государственный бюджет, то есть бюджет без сальдо, возможен только теоретически. Бюджетный дефицит - превышение расходов бюджета над его доходами - это финансовое явление, с которым в те или иные периоды своей истории неизбежно сталкивались все государства мира. Бесспорно, бюджетный дефицит - нежелательное для государства явление: его финансирование на основе денежной эмиссии гарантированно ведет к инфляции, с помощью неэмиссионных средств - к росту государственного долга. Тем не менее бюджетный дефицит нельзя однозначно относить к разряду чрезвычайных, катастрофических событий, так как различным может быть качество, природа дефицита. Он может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики, и тогда дефицит не является отражением кризисного течения общественных процессов, а скорее становится следствием стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства. Еще Дж. М. Кейнс в целях взбадривания экономического роста и обеспечения полной занятости рекомендовал проводить политику дефицитного финансирования

[4, стр. 174]. Дефицит бюджета может возникнуть и в результате чрезвычайных обстоятельств - войн, стихийных бедствий, катаклизмов - когда обычных резервов становится недостаточно и приходится прибегать к источникам особого рода. В таких случаях бюджетный дефицит, естественно, нежелательное, но неизбежное явление. Наконец, существует и третья, наиболее опасная и тревожная форма бюджетного дефицита, когда он является отражением кризисных явлений в экономике, ее развала, неспособности правительства держать под контролем финансовую ситуацию в стране. В этом случае требуется принятие не только срочных и действенных экономических мер, но и соответствующих политических решений.

Следует отметить, что государственные бюджеты западных стран с развитой рыночной экономикой продолжают оставаться хронически дефицитными. Однако в условиях относительно устойчивого экономического положения, динамично развивающейся экономики с устойчивыми и эффективными международными связями бюджетные дефициты (конечно, в допустимых границах) не рассматривается как крайне отрицательные финансовые показатели. В долг жили и продолжают жить многие экономически развитые государства, хотя справедливо было бы отметить наметившуюся в последнее время тенденцию к сокращению бюджетного дефицита экономически развитых стран. Так, например, в США в 1992 году дефицит бюджета составлял 4.9 % к ВВП [4, стр. 174]. Выступая летом 1995 года в конгрессе Б. Клинтон предложил сбалансировать бюджет за предстоящие десять лет. Президент заявил, что правительство и конгресс обязаны сбалансировать бюджет, но лишь на основе поддержания развития американской экономики и при сохранении традиционных американских ценностей [15, стр. 79].

Нормальным считается дефицит бюджета, приблизительно соответствующий уровню инфляции в стране. Такой дефицит бюджета обычно покрывается низкопроцентными или беспроцентными кредитами Центробанка. Международные стандарты предполагают возможный дефицит бюджета на уровне 2 - 3 % ВНП. Такой или больший дефицит государственного бюджета финансируется за счет эмиссии государственных ценных бумаг, доходность которых обычно ниже, чем средняя доходность на финансовом рынке, поскольку, в отличии от других видов доходов, доходы по государственным ценным бумагам не облагаются налогом. С позиций же интересов государства наиболее эффективным источником финансирования внутреннего долга являются внешние займы и кредиты, так как они не отвлекают финансовые ресурсы из внутреннего денежно-кредитного оборота.

Что же происходит в России? Несмотря на рост налогов и некоторое увеличение неналоговых доходов, бюджет Российской Федерации продолжает оставаться резко дефицитным. На 1996 предельный размер дефицита федерального бюджета был установлен в сумме 88,5 трлн. руб., или 3,85 % к ВВП. Этот дефицит должен был быть профинансирован за счет внутренних источников финансирования в общей сумме 56,1 трлн. руб., включая доходы от эмиссии государственных ценных бумаг, и через привлечение источников внешнего финансирования в общей сумме 32,5 трлн. руб. На конец года, по данным Минфина России, консолидированный бюджет исполнен со следующими результатами:

Таблица 1

.

Исполнение консолидированного бюджета Российской Федерации в 1996 г.

| В том числе

|

| Консолидированный бюджет

|

Федеральный бюджет

|

Бюджеты территорий

|

| трлн. руб. |

в % к ВВП |

трлн. руб. |

в % к ВВП |

трлн. руб. |

в % к ВВП |

| Доходы

|

558,5 |

24,7 |

281,9 |

12,5 |

322,9 |

14,3 |

| Расходы

|

652,7 |

28,9 |

356,2 |

15,8 |

342,8 |

15,2 |

| Дефицит

|

94,2

|

4,2

|

74,3

|

3,3

|

19.9

|

0,9

|

Источник

: 18, стр. 138-139

Ситуация же в самом начале экономических преобразований была значительно более плачевной. С разрушением командно-административной системы нормальное соотношение между доходами и расходами прекратило поддерживаться силовыми методами, что проявилось в огромном росте бюджетного дефицита. По итогам 1991 года дефицит бюджета бывшего СССР достиг почти 20 % ВНП [3, стр. 293]. Резкое увеличение дефицита государственного бюджета привело к нарастанию инфляционных процессов, поскольку для покрытия дефицита правительство систематически использовало денежно-кредитную эмиссию. Только за три квартала 1991 г. рублевая масса возросла с 989 млрд. руб. до 1,7 трлн. руб., и ситуация продолжала ухудшаться [3, стр. 295]. Нарастание инфляционных процессов выр

азилось в росте цен на товары и услуги (видимая инфляция), и резком повышении уровня неудовлетворенного платежеспособного спроса (скрытая инфляция). До 1994 года дефицит бюджета продолжал оставаться на критическом уровне - 10,8 % [18, стр. 138].

Отказ властей от использования первичной кредитной эмиссии Центрального банка для финансирования бюджетного дефицита в 1995 - 1996 годах привел к радикальному сокращению темпов инфляции и существенному оздоровлению общеэкономической ситуации. Однако подавление инфляции было достигнуто лишь за счет превращения бюджетного дефицита в государственную задолженность. Место кредитов Центрального банка заняли займы внутри страны и за рубежом. Если в 1994 г. внутренние и внешние займы составляли 21,5 % реальных бюджетных доходов, то уже в первой половине 1996 года они достигли 68,7 %. Финансирование же за счет займов расходов федерального правительства увеличилось за этот период с 10 % до более трети (около 19 % - за счет прироста внутреннего долга, около 16 % - внешнего) [8, стр. 8].

Таблица 2

Финансирование дефицита федерального бюджета России в 1996 г.

| Общее финансирование

|

74,3

|

В том числе:

Внутреннее финансирование

|

41,0

|

Из него:

Кредиты Банка России

|

- 0,2

|

| Государственные краткосрочные обязательства |

38,1 |

| Казначейские обязательства |

- 7,3 |

| Облигации государственного сберегательного займа |

6,3 |

| Внешнее финансирование

|

33,3

|

Из него:

Кредиты международных финансовых организаций

|

22,5 |

| Кредиты правительств иностранных государств, иностранных коммерческих банков и фирм |

10,8 |

Источник

: 18, стр. 142

“Столкнувшись с резким сокращением налоговых поступлений, правительство увеличило заимствования на финансовом рынке и у зарубежных кредиторов, выпуск казначейских налоговых освобождений (КНО), векселей, других денежных суррогатов, повысило таможенные пошлины, одновременно распространив их на более широкий круг товаров, в том числе на лекарства, приступило к установлению новых видов налогов, включая и такие экзотические, как налоги на пересечение границы физическими лицами, на импорт наличной валюты. Из теории и практики многих стран мира хорошо известно, что каждая из этих мер приводит к совершенно неизбежному следствию - замедлению экономического роста или, что точнее в нынешних российских условиях, сохранению или даже ускорению экономического спада,”- делает вывод А. Илларионов [8, стр. 7].

Предпринятые меры обострили бюджетный кризис. Увеличение заимствований приводит к росту расходов на обслуживание и погашение государственного долга и уменьшению государственных расходов по другим направлениям. Повышение налогового бремени увеличивает масштабы уклонения от уплаты налогов, сокращая тем самым налоговые поступления. “Предприятия, получающие денежные суррогаты и вынужденные использовать их в своих расчетах, естественно, стараются избавиться от них в первую очередь, - указывает А. Илларионов.- Неизбежно поэтому возвращение таких второсортных денежных инструментов непосредственно эмитенту, в государственный бюджет. Получая растущую часть налогов в виде денежных суррогатов, правительство вынуждено увеличивать их эмиссию, что неизбежно вновь приводит к падению налогов, уплачиваемых в денежной форме, и к очередному обострению бюджетного кризиса. По данным Министерства финансов РФ, из 18 трлн. руб. налоговых платежей, собранных в июне 1996 г., около 10 трлн. руб. уплачено денежными суррогатами” [8, стр. 7].

А. Илларионов выступает с резкой критикой правительства, допустившего неоправданно высокий уровень государственной задолженности в 1995 - 1996 гг., когда рыночная экономика в России по существу уже сложилась, и многие чрезвычайные проблемы отступили. Величина государственного долга (47 % ВВП для всего долга, 15,3 % для внутреннего, 31,7 % для внешнего), по его мнению, не дает повода для излишнего оптимизма экономистам, сравнивающим эти цифры с задолженностью некоторых развитых государств (Бельгия - 134 %, Италия - 123 %, Канада - 98 %). Ведь развитые страны в силу их более высокого уровня экономического развития могут себе позволить относительно высокий показатель государственного долга. Помимо этого показатель государственного долга нужно сравнивать не только с ВВП, но и с денежной массой, что весьма логично, учитывая, что действительное бремя госдолга для каждой страны зависит в первую очередь от способности государства его обслуживать, вовремя мобилизовывать наличные денежные ресурсы, что в свою очередь определяется величиной денежной массы. И тогда картина меняется: отношение государственного долга к денежной массе в середине 1996 года достигло 378 %, что почти в полтора раза больше аналогичного показателя в Греции - стране с наиболее высоким уровнем государственной задолженности среди развитых стран - 261 % [8, стр. 13]. Таким образом, реальное бремя государственной задолженности в России еще весьма и весьма тяжело.

***

Таким образом, проблема бюджетного дефицита и вытекающая из нее проблема государственного долга чрезвычайно важны для сегодняшней России. Что же можно сделать, и можно ли вообще как-то изменить такое положение?

В настоящее время сложилось две основные теории по преодолению бюджетного кризиса и кризиса государственной задолженности. Первая из них основывается на нехватке в экономике наличных денежных средств. Она была высказана недавно в газете “Московский Комсомолец” известным экономистом Николаем Шмелевым, автором нашумевшей в свое время статьи “Авансы и долги” десятилетней давности. В интервью, озаглавленном “Опять авансы, опять долги” в качестве действенного метода преодоления кризиса называется эмиссия, печать новых денег. На вопрос о том, где взять нехватающие средства, Шмелев отвечает так: “Поменять всю налоговую систему - нужны годы. А их нет. ... Все деньги с внутреннего рынка государство уже высосало. А с внешнего рынка много не соберешь. Остается неестественный метод: напечатать деньги. ... Да, это немного инфляция, но это замкнутый круг, из которого иначе не выбраться. ... При том искусственно созданном денежном голоде, в котором живет страна, какие-то точечные контролируемые инъекции достаточно безопасны. Другого способа я не вижу” [12, стр. 2].

Такой подход аргументируется недостатком в Российской экономики наличных денег. По словам Шмелева, “в экономике должно быть наличных и безналичных денег примерно 80 % стоимости ВВП. У американцев - более 100 %. У нас же - всего лишь около 10 %” [12, стр. 2].

Другая же точка зрения, напрочь отрицает возможность эмиссии как средства преодоления бюджетного дефицита. “Работа печатного станка, приводящая к эмиссии, не обусловленной потребностями товарооборота, должна расцениваться как мера, грубо нарушающая законы денежного обращения, а потому недопустимая. Дефицит может покрываться только на заемной основе путем размещения на финансовом рынке государственных ценных бумаг” [3, стр. 296]. Политика устранения бюджетного дефицита не должна быть направлена на скорейшее уравнивание доходов и расходов государства, это процесс постепенный, требующий конкретных мер в самых разных областях государственной экономической политики. Это и стимулирование бюджетных поступлений, и сокращение государственных расходов (в разумных, конечно, пределах и не за счет наиболее социально и экономически значимых статей). Это, несомненно, и привлечение в страну иностранного капитала.

В конечном итоге важно отметить следующее: даже при том, что бюджетный дефицит и государственный долг - сами по себе не являются катастрофичными явлениями, их увеличение может вести к серьезным негативным последствиям не только экономического, но и чисто политического характера. Ведь доверие народа к бюджетной системе, к бюджетному устройству страны определяет доверие правительству, доверие проводимым реформам. Это доверие невозможно в условиях несбалансированного бюджета - главного финансового документа страны, в условиях растущего внутреннего и внешнего долга. И это должно, наконец, привлечь пристальное внимание правительства, и проявиться в конкретных результатах.

ЗАКЛЮЧЕНИЕ.

Подводя итоги, хотелось бы вновь остановиться на некоторых аспектах совершенствования бюджетного устройства Российской Федерации.

Необходимость реформирования бюджетной системы в современных условиях определяется объективными требованиями экономической действительности. Развитие общества, многие годы жившего в условиях жесткой централизации, еще довольно длительное время будет определяться развитием бюджетных отношений. Но и при рыночной системе роль бюджетного регулирования не уменьшается: ведь общество не перестает нуждаться в сильной и авторитетной власти, способной осуществлять контроль над теми процессами, в которых рынок оказывается бессилен, а именно бюджет позволяет аккумулировать для этого финансовые ресурсы и осуществлять в конечном итоге их использование.

Таким образом, совершенствование бюджетного устройства способно оказать значительное положительное воздействие на функционирование всей рыночной системы. И это совершенствование следует осуществлять как по отношению к внутренним, межбюджетным отношениям, основывая их исключительно на принципах бюджетного федерализма, так и по отношению к количественным и качественным показателям самого бюджета, способствуя его сбалансированности и осуществляя достаточный контроль за уровнем возможных бюджетного дефицита и государственного долга. Ведь только в совокупности эти изменения способны превратить государственный бюджет из средства дестабилизации экономики в мощный стимул экономического роста.

Важные шаги в направлении совершенствования бюджетного устройства Российской Федерации уже были сделаны как в законодательной, так и в институциональной и финансово - кредитной сферах. Создана качественно новая система - Федеральное казначейство РФ - которая позволит на основе четко определяемых объемов реальных потребностей наиболее рационально проводить оптимизацию бюджетных потоков, обеспечит учет и контроль каждого этапа исполнения федерального бюджета. Необходимо завершить ее формирование с последующим переходом к казначейской системе исполнения консолидированного бюджета Российский Федерации. Подготовлен к принятию Налоговый кодекс, который станет всеобъемлющим документом, регулирующим взаимоотношения государства с налогоплательщиками, четко разграничит полномочия федеральных и региональных органов власти по установлению и взиманию налогов и приравненных к ним платежей и в целом станет серьезным шагом в направлении либерализации налоговой системы страны с обеспечением в то же время стабильных налоговых доходов по всем уровням бюджетной системы.

Столь серьезные преобразования бюджетной системы, которым мы являемся свидетелями, не должны остаться “за бортом” учебной программы Академии при изучении дисциплины “Финансы”. Следует уделить заслуженное влияние происходящим изменениям бюджетного устройства Российской Федерации, включив в план семинарских занятий отдельные пункты: “Роль Федерального казначейства в бюджетной системе РФ” и “Основные направления реформирования бюджетного законодательства”. Важно также акцентировать внимание на бюджетном федерализме как основе формирования межбюджетных отношений.

***

Процесс преобразования бюджетной системы - сложный, длительный, порой весьма болезненный. Тем не менее начало ему уже положено. И от успешного его завершения зависит ни много ни мало - будущее всей российской экономики.

ЛИТЕРАТУРА.

1. Федеральный закон “О Федеральном Бюджете на 1997 год” // Официальное издание Собрания Законодательства РФ, № 9, 3 марта 1997

2. Указ Президента Российской Федерации “Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины” от 8 мая 1996 г. № 685

3. Финансы. Под ред. В. М. Родионовой - М., Финансы и статистика, 1995

4. Финансы. Денежное обращение. Кредит: учебник для вузов. Под ред. проф. Л. А. Дробозиной - М., Финансы, ЮНИТИ, 1997

5. Государственный бюджет: Учебное пособие. Под ред. М. И. Ткачук - Минск, Высшая школа, 1995

6. Горегляд В., Подпорина И. Бюджетный кризис и пути его преодоления // Российский экономический журнал, № 10, 1996

7. Добиться стабильности финансовой системы (интервью с А.Я.Лившицем) // Финансы, № 9, 1996

8. Илларионов А. Бремя государства // Вопросы экономики, № 1, 1997

9. Коков В., Любимцев Ю. Бюджетный федерализм: проблемы и перспективы // Экономист, № 11, 1996

10.Лавров А. Бюджетный федерализм и финансовая стабилизация // Вопросы экономики, № 8, 1995

11.Лившиц А. Я. Основные ориентиры финансовой политики // Финансы, №1, 1997

12.Опять авансы, опять долги (интервью с Н.П. Шмелевым) // Московский Комсомолец, 26 марта 1997

13.Павлова Л. Бюджетное финансирование и проблема государственного долга // Экономист, № 4, 1996

14.Подпорина И. Современные проблемы бюджетного регулирования // Экономист, № 7, 1996

15.Сумароков В. Н. Государственные финансы в системе макроэкономического регулирования. - М., Финансы и статистика, 1996

16.Финансовые проблемы бюджета - 97 // Финансы, № 10, 1996

17.Хурсевич С. Н. Бюджетный федерализм и бюджетный дефицит // Финансы, № 4,1996

18.Социально-экономическое положение России - М., Госкомстат, 1997

[1]

В настоящее время фиксируются только две стадии: объем бюджетных назначений и сумма фактических платежей.[ 4 , стр. 221]

|