| ЗМІСТ

Вступ 3

1. Сутність та зміст оподаткування прибутку підприємств. Види

та особливості податків на доходи від підприємницької діяльності 6

1.1. Становлення оподатковування прибутку підприємств в Україні 6

1.2 Сутність податкових відносин між державою і платниками 9

2. Аналіз чинного стану та регулюючого впливу системи оподаткування

прибутку підприємств в Україні 13

2.1. Чинний порядок оподатковування прибутку підприємств 13

2.2. Використання податків для регулювання діяльності підприємства 24

2.3. Приклад формування фінансових результатів та оподаткування

прибутку підприємства 29

3. Шляхи вдосконалення системи оподатковування прибутку

підприємств. Переваги та недоліки Проекту Податкового кодексу 34

Висновки 49

Список використаної літератури 53

Додатки 56

ВСТУП

Актуальність поданого дослідження полягає у тому, що тенденції економічного зростання, що намітилися в Україні останнім часом, при все ще високому рівні нестабільності і різного роду погрозах, існуючих як наслідки економічної кризи, визначають необхідність розробки нових підходів і методів стимулювання економічного розвитку. Важливе місце в цьому процесі займають методи податкового регулювання.

Податки є одним з основних джерел доходів держави, а оподаткування, таким чином – одним з основних інструментів державного регулювання економічних відносин. На користь першого твердження свідчить те, що податки формує більше половини прибуткової частини бюджетів в Україні. Так частка податкових надходжень в прибутковій частині державного бюджету України стабільно утримується на рівні 55-65%.

Можна також відзначити досить високий рівень нормативного податкового навантаження на економіку, який останніми роками наближався до 40% ВВП. При цьому фактично сплачений податок на прибуток складав 4% ВВП, податок на додану вартість – 5%, відрахування до фондів соціального страхування і податок на доходи фізичних осіб – 14% ВВП [19].

Оподаткування є одним з найбільш ефективних інструментів регулювання економічних відносин держави, суб’єктів господарської діяльності і громадян. Проте, враховуючи високий рівень тінізації економіки України у поєднанні з перманентним дефіцитом бюджетних коштів і критичним рівнем зовнішніх боргових зобов’язань країни в цілому, говорити про просте зниження податкового навантаження до оптимального рівня з метою створення сприятливих умов для економічного зростання недоречно, оскільки може опинитися недостатньо резервів і потенціалу для фінансування, хай і тимчасового збільшення дефіциту бюджетних коштів, яким завжди супроводжуються подібні заходи.

Реклама

Аналізуючи організацію процесів оподаткування підприємств України можна відзначити їх явно виражений фіскальний характер і спрямованість на забезпечення поточних державних потреб без урахування економічних наслідків таких процесів для підприємств, населення і економіки країни в цілому. При невисокій ефективності регулюючої функції оподаткування в Україні податковий тиск розподілений в основному на промислову сферу і населення. Про що свідчить те, що в структурі податкових надходжень прибутковий податок з громадян, податок на додану вартість і податок на прибуток в сумі складають більше 80%. Ситуація, що склалася, негативно позначається на соціально-економічній ефективності господарського механізму, що побічно підтверджує недосконалість стимулюючої ролі системи оподаткування, що діє.

Слабо скоординовані зміни в податковій системі України посилюють ситуацію, зокрема, викликають значні і непередбачувані зміни параметрів податкової системи і механізмів оподаткування господарюючих суб’єктів, що істотно ускладнює реалізацію заходів щодо податкового і фінансового планування і вимагає від підприємств створення адекватної системи управління власною діяльністю, орієнтованою на протидії таким змінам.

Крім того, нестабільність податкового середовища, яке характеризується частими змінами податкового законодавства; недосконалість окремих правових норм, регулюючих як механізми стягування податків, так і права і обов’язки суб’єктів податкових відносин; непідготовленість судової системи до оперативного вирішення податкових суперечок; переважно фіскальна спрямованість дій податкових органів при роботі з платниками податків і тому подібне, несе в собі додаткові економічні ризики для підприємств, які у свою чергу все частіше удаються до послуг з штучного заниження податкових зобов’язань, або прямого ухилення від сплати податків. Це все обумовлює| велику частину проблем управління податковими платежами, податкового регулювання і стимулювання економічного зростання.

Реклама

Питанням державного (у тому числі і податкового) регулювання економічного зростання присвячені роботи багатьох західних авторів серед яких можна виділити: Дж.М.Кейнса, Е.Прескота, Дж.Сакса, П.Самуельсона, А.Філліпса, С.Фішера, М.Фрідмена, Р.Харрода, Й.Шумпетера і ін. Серед вітчизняних дослідників ці питання знайшли віддзеркалення в роботах А.Алімова, Б.Буркинського, А.Гальчинського, В.Гєйця, Я.Жаліло, Б.Кваснюка, В.Лагутіна, І.Луніної, І.Лукинова, С.Пірожкова, А.Соколовської, В.Федосова, А.Чухна, С.Юрія. Серед російських| учених можна відзначити А.Абалкина, Е.Балацкого, В.Сенчагова, Т.Юткіну і інших.

Дослідженням проблем реформування податкової системи, становлення податкових систем і різних аспектів фінансової політики держави, зокрема податкової присвячені роботи О.Барановського, О.Василіка, В.Вішневського, А.Гальчинського, В.Гєєца, А.Гріценка, А.Даніленка, Б.Кваснюка, С.Льовочкина, А.Соколовськой, В.Федосова, Л.Шаблістой і ін.

Мета дослідження – аналіз оподаткування прибутку підприємств в Україні.

На виконання мети дослідження поставлені наступні завдання:

- дослідити сутність та зміст оподаткування прибутку підприємств;

- розглянути види та особливості податків на доходи від підприємницької діяльності;

- здійснити аналіз чинного стану та регулюючого впливу системи оподаткування прибутку підприємств в Україні;

- обґрунтувати шляхи вдосконалення системи оподатковування прибутку підприємств з метою підвищення ділової активності підприємств в Україні;

- оцінити переваги та недоліки пропонованого Проекту Податкового кодексу.

Об’єктом дослідження є процес взаємного впливу оподаткування прибутку підприємств і економічного зростання.

Дослідження складається з вступу, трьох розділів, дев’яти підрозділів, висновків, списку літератури.

1. Сутність та зміст оподаткування прибутку підприємств. Види та особливостІ податків на доходи від підприємницької діяльності

1.1. Становлення оподатковування прибутку підприємств в Україні

Оподатковування прибутку є досить активним важелем, за допомогою якого держава може суттєво впливати на фінансово-господарську діяльність підприємств. Це значною мірою пов’язано з установленням об’єкта оподаткування, методикою його розрахунку.

Кінцевим результатом діяльності підприємств як суб’єктів господарювання є отриманий ними валовий дохід, що відображає новостворену вартість. Валовий дохід визначається як різниця між виручкою від реалізації, матеріальними і прирівняними до них витратами.

Чистий дохід на рівні підприємства має кілька форм, у тім числі форму прибутку. На прибуток впливає такий елемент валового доходу, як заробітна плата.

Оскільки прибуток обчислюється як різниця між обсягом реалізації і собівартістю продукції (робіт, послуг), на його формування справляє вплив і державна політика щодо регулювання цін та визначення собівартості.

Вибір об’єкта оподатковування (валового доходу чи прибутку) є достатньо принциповим і залежить від багатьох обставин. Використання для обчислення податку на прибуток валового доходу чи прибутку в обох випадках має як переваги, так і вади. При цьому слід ураховувати особливості визначення валового доходу і прибутку виходячи з чинних законодавчих і нормативних документів [12].

Досвід країн з розвиненою ринковою економікою свідчить, що об’єктом оподатковування здебільшого є прибуток підприємств. Податок на прибуток належить до тих податків, завдяки яким активно реалізується регулювальна функція щодо виробництва, інших сфер господарської діяльності. Фіскальній функції податку на прибуток належить другорядна роль.

Досвід України у створенні системи оподатковування прибутку (доходу) свідчить про брак чіткої державної концепції податкової політики. Протягом 1991 – 1997 рр. неодноразово змінювався об’єкт оподатковування. У цей період об’єктами оподатковування послідовно були: 1991 р. – прибуток; 1992 р. – валовий дохід; 1993 р. (перший квартал) – прибуток; 1993 (з другого кварталу) – 1994 рр. – валовий дохід; 1995—1997 рр. (до 1 липня) – прибуток, що визначався коригуванням балансового прибутку; з 1 липня 1997 р. – прибуток, що визначається коригуванням валового доходу [9].

Така непослідовність у визначенні об’єкта оподатковування, часті суттєві зміни методики його розрахунку створювали значні труднощі для платників податків і негативно вплинули на розвиток підприємницької діяльності загалом.

Період оподатковування прибутку підприємств протягом 1995, 1996, 1997 (перше півріччя) років свідчив про певну стабілізацію податкової системи. Механізм оподатковування прибутку тоді сформувався згідно із Законом «Про оподаткування прибутку підприємств», що був ухвалений 28 грудня 1994 р. Протягом указаного періоду в оподатковування прибутку було внесено несуттєві зміни, що не порушували його механізму в цілому.

Цей період оподатковування прибутку, крім стабілізації податкової політики, мав кілька інших позитивних особливостей, які заслуговують на увагу. По-перше, об’єкт оподатковування встановлювався в основному через коригування суми балансового прибутку (схему визначення оподатковуваного прибутку зображено на рис. 1.1). Таке коригування давало змогу: виключити подвійне оподатковування (з балансового прибутку вираховувались податки на землю і з власників транспортних засобів); звільнити від оподатковування прибуток, отриманий від володіння корпоративними правами, а також від придбання державних цінних паперів (це сприяло розвитку ринку цінних паперів); звільнити від оподатковування прибуток, спрямований на фінансування утримання соціальної інфраструктури підприємства, на благодійну діяльність, поповнення оборотних коштів [11].

Рис. 1.1. Схема визначення оподатковуваного балансового прибутку підприємства відповідно до Закону України «Про оподаткування прибутку підприємств» від 28 грудня 1994 р.

Оскільки оподатковуваний прибуток визначався на підставі балансового прибутку, податковими органами здійснювався контроль за правильним формуванням прибутку підприємств. У підприємств не було потреби вести окремий податковий облік.

По-друге, у процесі визначення об’єкта оподатковування, крім оподатковуваної суми балансового прибутку, ураховувались інші показники. Так, об’єкт оподатковування збільшувався на суму: збитків платника податку від товарообмінних (бартерних) операцій унаслідок реалізації продукції (робіт, послуг) за цінами, нижчими за звичайні; коштів фондів, створених платником податку за рахунок собівартості продукції (робіт, послуг), що були використані не за цільовим призначенням (інноваційний фонд підприємства); коштів, отриманих платником податку на власні потреби від інших суб’єктів підприємницької діяльності (матеріальних цінностей і нематеріальних активів, безповоротної фінансової допомоги). Це забезпечувало контроль і регулювання відповідних напрямків діяльності суб’єктів господарювання.

По-третє, нарахований податок на прибуток зменшувався на суму витрат, здійснених за рахунок чистого прибутку підприємства і спрямованих на фінансування реконструкції і модернізації активної частини основних фондів (до 20 % нарахованого податку на прибуток). Це сприяло прискоренню технічного прогресу.

По-четверте, ставки податку були диференційовані за видами діяльності. За базової ставки оподаткування 30 % посередницькі операції оподатковували в розмірі 45 %, ігровий бізнес – у розмірі 60 %.

Вивчення цього досвіду заслуговує на увагу з погляду впливу оподатковування прибутку на фінансово-господарську та інвестиційну діяльність підприємств [14].

1.2 Сутність податкових відносин між державою і платниками

Сутність цих відносин можна охарактеризувати у двох аспектах – з позицій форми вилучення державою частини доходів юридичних і фізичних осіб і з позицій функціонального призначення вилучених доходів, оскільки лише напрямки кінцевого використання їх дають змогу зробити остаточний висновок щодо дійсного суспільного змісту податкових відносин.

Щодо першого аспекту, то сутність відносин між державою і платниками податків характеризується передусім тим, що це – відносини привласнення державою частини суспільного продукту. Специфіка такого привласнення полягає в тому, що воно ґрунтується не на природному праві держави привласнювати продукт, створений у результаті експлуатації (продуктивного використання) державної власності. Воно є привласненням продукту, відчуженого від приватних осіб, отже, це привласнення пов’язане з переходом права власності на продукт (дохід) від приватних осіб до держави в процесі перерозподілу.

Констатація примусового характеру відносин між державою і платниками не дає повного уявлення про сутність таких відносин. Зрозуміти її можна, лише відповівши на питання, заради чого здійснюється цей примус, тобто засувавши функції, виконання яких бере на себе держава. Отже, з урахуванням розвитку функцій держави податки можна охарактеризувати як своєрідну плату всього загалу платників і кожного з них окремо за послуги, які надає держава, виконуючи суспільно необхідні функції, тобто функції, які спрямовані на реалізацію спільних інтересів індивідів і які держава повинна брати на себе задля забезпечення розвитку людської цивілізації. Для всього загалу платників ця плата, яка вимірюється величиною сукупних податкових платежів до бюджету держави, є еквівалентною вартості суспільних (державних) благ.

Окрім податкових платежів до бюджету держави, своєрідною платою за виробництво суспільних благ є утворення надлишкового податкового тягаря, що для суспільства в цілому означає втрату чистого доходу, яка є наслідком падіння виробництва і споживання оподатковуваного товару нижче оптимального рівня, а для платників означає зміну структури споживання.

Отже, чим більше реальні податкові відносини між державою і платниками наближаються до своєї сутності, тим частіше податки сплачують на добровільних засадах, формуються позитивні податкові традиції, значення яких полягає в тому, що за наявності їх навіть у разі суттєвого відхилення податкової політики від принципу еквівалентності на нетривалий час більшість платників продовжують за інерцією справно сплачувати податки. Водночас у разі несформованості відповідних податкових традицій та очевидної нееквівалентності між податковими платежами і суспільними благами суперечності між державою і платниками можуть набути вкрай гострих форм, які не вдасться пом’якшити навіть за умови посилення державних санкцій до порушників податкового законодавства [21].

Відносини щодо оподаткування набувають певної правової форми, внаслідок чого податкова система на іншому, менш глибокому, рівні її дослідження постає як система нормативно-правових актів, перш за все – податкових законів, що регулюють такі відносини:

- між державою і платниками: стосовно визначення основних елементів оподаткування, порядку обчислення і справляння податків, правового статусу платників, їхньої відповідальності перед державою за порушення податкового законодавства;

- між державою і органами місцевого самоврядування: щодо розмежування їхніх прав законодавчої компетенції в податковій сфері, законодавчого закріплення за бюджетами кожного рівня влади власної дохідної бази, законодавчого визначення тієї частки загальнодержавних податків, яка на постійній чи довготривалій основі закріплюється за місцевими бюджетами, правового регулювання системи фінансового вирівнювання;

- між державою і органами, що забезпечують справляння податків: з приводу визначення правового статусу цих органів, порядку адміністрування податків, відповідальності за забезпечення своєчасного надходження податків до бюджетів, дотримання законодавства, державного контролю за діяльністю податкової служби;

- між органами податкової служби і платниками: стосовно взаємних прав та обов’язків і механізму реалізації їх.

Особливість цього аспекту податкових відносин в умовах сучасної правової держави полягає в тому, що всі без винятку елементи податкової системи підлягають правовому регулюванню; законам належить провідна роль у процесі регулювання податкових відносин порівняно з іншими нормативно-правовими актами; в деяких країнах податкові закони зводяться в податковий кодекс, основним принципом укладання якого є реалізація погляду на податкові закони як на цілісну систему; правове регулювання має бути спрямоване на забезпечення максимальної відповідності правової форми податкових відносин їхній сутності, створення достатніх законодавчих обмежень намаганням держави розширити свої функції за межі суспільно необхідних, а податковий тягар – за межі оптимального рівня [30].

Податкові відносини як фінансово-правове явище проявляються в конкретних формах оподаткування. Оскільки останні є практичним втіленням податкових відносин, податкова система на рівні господарської практики, практики оподаткування уявляється як сукупність взаємопов’язаних, взаємоузгоджених податків, побудована відповідно до наукових принципів оподаткування [4].

2. Аналіз чинного стану та регулюючого впливу системи оподаткування прибутку підприємств в Україні

2.1. Чинний порядок оподатковування прибутку підприємств

З ухваленням Закону «Про внесення змін у Закон України «Про оподаткування прибутку підприємств» від 22 травня 1997 р. №283 з другого півріччя 1997 р. відбулись істотні зміни в оподатковуванні прибутку щодо [18]:

– визначення об’єкта оподаткування;

– установлення податкового періоду (термінів сплати податку);

– визначення ставок податку для окремих категорій платників;

– надання податкових пільг;

– оподатковування дивідендів.

Платниками податку на прибуток є резиденти та нерезиденти. З числа резидентів платниками податку є суб’єкти господарської діяльності, бюджетні, громадські та інші підприємства, установи й організації, які здійснюють діяльність, спрямовану на отримання прибутку, на території України і за її межами. З числа нерезидентів платниками податку є фізичні особи, а також юридичні особи, створені в будь-якій організаційно-правовій формі, які отримують доходи, джерелом походження котрих є Україна (крім установ і організацій, що мають дипломатичний статус).

Платник податку, який має відокремлені підрозділи (філії), може прийняти рішення щодо сплати консолідованого податку на прибуток.

Принципово новим в ухваленому Законі є визначення об’єкта оподатковування. Обчислення оподатковуваного прибутку здійснюється виключенням із суми скоригованого валового доходу валових витрат платника податку, а також нарахованих амортизаційних відрахувань [35].

Ухвалений Верховною Радою України 24 грудня 2002 р. за №349-IV Закон України «Про внесення змін до Закону України «Про оподаткування прибутку підприємств»» (далі – Закон № 349-IV) хоч і не змінює принципів оподатковування, визначених у Законі від 22 травня 1997 p., однак суттєво змінює порядок оподатковування прибутку підприємств. Зокрема, це стосується визначення: валових доходів; валових витрат; порядку врахування від’ємного значення об’єкта оподатковування; ставки оподатковування і податкового періоду; оподатковування дивідендів; оподатковування операцій лізингу (оренди); оподатковування страхової діяльності; амортизаційних нарахувань [4].

Особливістю зазначеного закону є те, що в ньому враховано нагромаджений досвід та практику застосування окремих положень щодо оподатковування прибутку і виключено ті з них, які спричинювали ухиляння від сплати податку на прибуток.

А тепер розглянемо чинний порядок оподатковування прибутку, зважаючи на положення згаданих вище законів від 22 травня 1997 р. № 283 та від 24 грудня 2002 p. № 349-.

Формування валового доходу. Валовий дохід – це загальна сума доходу платника податку на прибуток від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, так і за її межами.

Визначаючи валовий дохід, ураховують: загальні доходи від продажу товарів (робіт, послуг), а також від продажу цінних паперів, крім операцій з їх первинного випуску (розміщення) та кінцевого погашення; доходи від здійснення банківських, страхових та інших операцій, пов’язаних з наданням фінансових послуг, від торгівлі валютними цінностями, цінними паперами, борговими зобов’язаннями та вимогами; доходи від спільної діяльності та доходи у вигляді дивідендів, відсотків, роялті, володіння борговими вимогами, а також доходи від здійснення операцій лізингу (оренди); доходи, не враховані під час обчислення валового доходу в попередніх періодах і виявлені у звітному періоді; доходи з інших джерел і від позареалізаційних операцій: сум безповоротної фінансової допомоги, отриманої платником податку у звітному періоді; вартості товарів (робіт, послуг), безоплатно наданих платникові податку у звітному періоді; сум поворотної фінансової допомоги (позички), отриманої платником податку у звітному періоді, що залишається неповерненою на кінець такого звітного періоду, від осіб, які є платниками податку на прибуток або мають пільги з цього податку; сум невикористаної частини коштів, повернених зі страхових резервів; сум страхового резерву, використаних не за призначенням; вартості матеріальних цінностей, переданих платнику податку згідно з договорами зберігання і використаних ним у власному виробничому й господарському обороті; сум отриманих штрафів, неустойок, пені; сум державного мита, раніше сплаченого і поверненого з рішення суду; суму перевищення виручки від продажу понад балансову вартість окремих об’єктів основних фондів групи першої та нематеріальних активів [15].

Отже, визначення валового доходу для оподатковування значно відрізняється від класичного (різниця між виручкою від реалізації і матеріальними, а також прирівняними до них витратами). У валовий дохід запропоновано включити загальні доходи від реалізації товарів (робіт, послуг), тобто виручку від реалізації.

До складу валового доходу, а отже, і скоригованого валового доходу, не включаються: суми акцизного збору та податку на додану вартість; суми коштів або вартість майна, отримані платником податку як компенсація за примусове відчуження державою іншого майна платника податку; суми коштів або вартість майна, отримані платником податку за рішенням суду як компенсація його витрат або збитків; суми надмірно сплачених податків, зборів, що повертаються платнику податку з бюджету, якщо вони не були включені до складу валових витрат; суми коштів або вартість майна, що надходять у вигляді прямих інвестицій або реінвестицій у корпоративні права; суми одержаного платником податку емісійного доходу; номінальна вартість узятих на облік, але неоплачених цінних паперів, які засвідчують відносини позики, а також платіжних документів, виданих боржником на ім’я платника податку як (підтвердження заборгованості боржника); доходи від спільної діяльності на території України без створення юридичної особи, дивіденди, отримані від інших платників податку, що оподатковувалися за їх виплати; кошти або майно, які повертаються власнику корпоративних прав, емітованих юридичною особою, після повної її ліквідації, або після закінчення договору про спільну діяльність; кошти або майно, що надходять у вигляді міжнародної технічної допомоги, яка надається іншими державами; кошти, що надаються платнику податку з Державного інноваційного фонду на поворотній основі; вартість основних фондів, безоплатно отриманих платником податку з метою здійснення їх експлуатації в передбаченому законодавством порядку.

Слід звернути увагу, що збільшення валового доходу враховується в тому податковому періоді, протягом якого сталася перша з подій:

– зарахування коштів покупця або замовника на банківський рахунок платника податку в оплату товарів (робіт, послуг), що підлягають реалізації (коли реалізація відбувається за готівку – дата її оприбуткування в касі платника податку); відвантаження товарів чи фактичне виконання робіт (надання послуг) платником податку [20].

Формування валових витрат. Для визначення сум оподатковуваного прибутку важливе значення має обчислення валових витрат.

Валові витрати збільшуються в тому податковому періоді, протягом якого відбувалася перша з подій: списання коштів з банківських розрахунків на оплату товарів; оприбуткування товарів чи фактичне отримання результатів виконання робіт (наданих послуг).

У товарообмінних (бартерних) операціях дата збільшення валових витрат також визначається за загальним правилом.

До складу валових витрат слід включати [4]:

1. Суми будь-яких витрат платника податку в грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) для їх дальшого використання у власній господарській діяльності.

2. Суми будь-яких витрат, сплачених (нарахованих) протягом звітного періоду у зв’язку з підготовкою, організацією, веденням виробництва, продажем продукції (робіт, послуг), охороною праці.

Витрати на оплату праці включають витрати (у грошовій або натуральній формі) на виплату основної та додаткової заробітної плати, інших видів заохочень працівників підприємств виходячи з тарифних ставок, а також винагород і виплат за виконання робіт (послуг) згідно з договорами цивільно-правового характеру.

До складу валових витрат відносять також будь-які витрати на виплату або нарахування відсотків за борговими зобов’язаннями протягом звітного періоду, які пов’язані з веденням господарської діяльності платником податку.

3. Витрати на поточний і капітальний ремонт, реконструкцію, модернізацію, технічне переоснащення та інші види поліпшення основних фондів, що підлягають амортизації в сумі, що не перевищує 10 % сукупної балансової вартості груп основних фондів на початок звітного року.

4. Суми внесених (нарахованих) податків, зборів (загальнодержавних і місцевих), установлених Законом України «Про систему оподаткування», за винятком: податку на прибуток, податку на нерухомість, податку на дивіденди, податків на доходи нерезидентів, податків на доходи від ігрового бізнесу.

До складу валових витрат відносять суми зборів на обов’язкове державне пенсійне страхування та на інші види загальнообов’язкового соціального страхування фізичних осіб, які перебувають у трудових відносинах з платниками податку.

5. Суму перевищення балансової вартості запасів купованих товарів (крім активів, що підлягають амортизації, цінних паперів та деривативів), матеріалів, сировини, комплектувальних виробів та напівфабрикатів на складах, у незавершеному виробництві та залишках готової продукції на початок звітного кварталу понад їхню балансову вартість на кінець того самого звітного кварталу [8].

6. Сума перевищення балансової вартості понад виручку від продажу окремих об’єктів основних фондів групи першої та нематеріальних активів.

7. Суми коштів або вартість майна, добровільно перерахованих (переданих):

- до Державного бюджету України або бюджетів територіальних громад чи до неприбуткових організацій у розмірі не менше 2 %, але не більше 5 % оподатковуваного прибутку попереднього звітного періоду. Призупинено з 1.01.2004 p.[7];

- організаціям працедавців та їх об’єднанням, створеним відповідно до закону з цього питання, у вигляді вступних, членських та цільових внесків, але не більше 0,2 % фонду оплати праці платника податку на прибуток у розрахунку за звітний рік.

8. Суми коштів, переказаних підприємствами всеукраїнських об’єднань осіб, що постраждали внаслідок Чорнобильської катастрофи, коли на цих підприємствах як на основному місці роботи працює не менше 75 % таких осіб, згаданим об’єднанням для проведення благодійної діяльності (не більше 10 % оподатковуваного прибутку попереднього звітного періоду).

9. Суми коштів, унесених у страхові резерви (в порядку, передбаченому Законом «Про оподаткування прибутку підприємств»).

10. Згідно з Законом № 349-1V дозволено включати до складу валових витрат такі витрати платника податку на прибуток:

- добровільні страхові платежі на користь найманих працівників, які перебувають у трудових відносинах та в яких це місце є основним місцем роботи, у сумі фактично сплачених страхових платежів, але ці платежі не перевищують 15 % від заробітної плати;

- на утримання пунктів медичного огляду найманих працівників, наявність яких обумовлена законодавством або колективними договорами (обмежено до 1.01.2005 р. в розмірі 50 % фактично здійснених витрат);

- 50 % витрат на придбання пально-мастильних матеріалів для легкових автомобілів та оперативну оренду легкових автомобілів;

- суму вимог кредитора, який не може звернутися до суду із заявою про порушення справи про банкрутство у зв’язку з тим, що безспірні вимоги такого кредитора до боржника сукупно становлять суму, меншу за 300 мінімальних розмірів заробітної плати.

11. Суми витрат, не включених до складу валових витрат минулих звітних податкових періодів у зв’язку з утратою або псуванням документів чи з допущенням помилок у розрахунках податкового зобов’язання, виявлених у звітному податковому періоді.

12. Суми безнадійної заборгованості в частині, що не була віднесена до валових витрат, коли відповідні дії зі стягнення таких боргів не дали позитивного результату, а також суми заборгованості, щодо яких минув строк позовної давності [5].

Щоб мати право на валові витрати, підприємство повинно довести їх зв’язок зі своєю господарською діяльністю.

Не дозволяється включати до складу валових витрат платника податку такі витрати: не пов’язані з веденням господарської діяльності; пов’язані з придбанням, добудовою об’єкта незавершеного будівництва та введенням його в експлуатацію, які виникають у покупця об’єкта незавершеного будівництва протягом терміну будівництва, визначеного умовами приватизації (з 1.01.2004). Дані витрати підлягають амортизації починаючи з наступного кварталу після введення добудованого об’єкта в експлуатацію; на придбання торгових патентів; сплату штрафів та неустойок; на утримання органів управління об’єднань платників податку, включаючи утримання холдингових компаній; на виплату емісійного доходу на користь емітента корпоративних прав; на виплату дивідендів; суми збитків платника податку, зазнаних у зв’язку з продажем товарів (робіт, послуг) або їх обміном за цінами, нижчими, за звичайні.

Амортизаційні відрахування. Оподатковуваний прибуток зменшується на суму амортизаційних відрахувань, які виключаються зі скоригованого валового доходу.

З другого півріччя 1997 р. для обчислення оподатковуваного прибутку були встановлені підвищені норми амортизаційних відрахувань, які визначались у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в таких розмірах (у розрахунку на календарний квартал): група І – 1,25 %, група II – 6,25 %, група III – 3,75 %.

Платник податку на прибуток міг самостійно приймати рішення про застосування прискореної амортизації основних фондів групи III.

Згідно з Законом № 349-IV для нарахування амортизаційних відрахувань при обчисленні оподатковуваного прибутку основні фонди підлягають розподілу за такими групами [8]:

Група 1 – будівлі, споруди, їхні структурні компоненти та передавальні пристрої, в тому числі в житлові будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі.

Група 2 – автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них.

Група 3 – будь-які інші основні фонди, не включені до груп 1,2 і 4.

Група 4 – електронно-обчислювальні машини для автоматичного оброблення інформації, їх програмне забезпечення, пов’язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в такому розмірі (в розрахунку на податковий квартал): група 1 – 2 %; група 2–10%; група 3 – 6 %; група 4 – 15%.

Вказані норми амортизації основних фондів 1–3 груп уведені з 1.01.2004 р. По групі 4 вони почали застосовуватися в 2003 р. Платник податку може прийняти рішення про застосування інших норм амортизації, що не перевищують зазначених норм. Таке рішення [4]:

- приймається платником податку до початку звітного податкового року та не може бути змінене протягом такого року;

- доводиться до відома податкового органу з поданням декларації за перший квартал звітного податкового року.

Особливість податкової амортизації полягає в тому, що, на відміну від її бухгалтерського обліку, амортизуються витрати платника податку на придбання, самостійне виготовлення об’єктів, ремонт, реконструкцію, модернізацію основних фондів.

Амортизації підлягають витрати на придбання (створення) проведення ремонту основних фондів, їхню реконструкцію і модернізацію та інші витрати для поліпшення фондів, які перевищують 10 % витрат до вартості основних фондів на початок року, що були включені до складу валових витрат.

Пільги за оподатковування прибутку. Чинний порядок оподатковування прибутку підприємств передбачає отримання суб’єктами господарювання певних пільг. Це має місце за таких обставин.

По-перше, за визначення валових витрат, на суму яких зменшується оподатковуваний прибуток. До цих витрат відносять такі: суми коштів або вартість майна, добровільно переказаних (переданих) до бюджету чи неприбутковим організаціям; суми коштів, переказаних підприємствами всеукраїнських об’єднань осіб, що постраждали внаслідок Чорнобильської катастрофи, згаданим підприємствам для проведення благодійної діяльності; суми коштів, спрямовані на фінансування утримання (експлуатацію) об’єктів соціальної інфраструктури підприємств; суми коштів, унесені в страхові резерви; суми коштів, спрямовані на страхування ризиків та добровільні страхові платежі на користь найманих працівників; витрати на утримання та експлуатацію фондів природоохоронного призначення; витрати, не включені до складу валових витрат минулих податкових періодів у зв’язку з утратою чи псуванням документів або допущеними помилками в розрахунках податкового зобов’язання, виявлених у звітному податковому періоді в межах законодавчо встановленого строку позовної давності [22].

По-друге, пільги суб’єкти господарювання одержують через амортизаційні відрахування, на суму яких зменшується оподатковуваний прибуток. Здійснюючи оновлення основних фондів-поліпшуючи їх структуру в умовах застосування підвищених норм амортизаційних відрахувань з 2004 p., підприємства – платники податку на прибуток можуть досягнути зменшення об’єкта оподаткування та податку на прибуток.

По-третє, зниженню податкового тиску на суб’єктів підприємництва з числа резидентів сприяє така особливість оподатковування прибутку.

Ставки оподатковування прибутку. Основну ставку податку було встановлено в розмірі 30 % до об’єкта оподаткування. З 1 січня 2004 р. ставка оподаткування знижується до 25 %. Передбачено й інші ставки оподаткування.

Так, дохід нерезидентів від фрахту у зв’язку зі здійсненням міжнародних перевезень оподатковується за ставкою 6 %.

Термін сплати податку на прибуток. Визначений у законі квартальний податковий період оподатковування прибутку справляє позитивний вплив на фінансовий стан підприємств – платників податку. Скасовано сплату авансових внесків з податку на прибуток.

Платники податку подають до податкового органу за місцем реєстрації декларацію про прибуток підприємства протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу або 60 календарних днів після закінчення року. Декларація про оподатковуваний прибуток складається наростаючим підсумком з початку звітного фінансового року. За звітні квартал, півріччя та три квартали платники податку подають спрощену декларацію, а за результатами звітного року – повну. Податок сплачується в бюджет не пізніше 10 календарних днів, наступних за останнім днем відповідного граничного строку подання декларації.

Підприємства – виробники сільськогосподарської продукції подають податкову декларацію про прибутки, розрахунок податку на прибуток і сплачують податок одночасно з поданням річного бухгалтерського звіту.

Платники податку на прибуток подають бухгалтерську звітність за результатами своєї діяльності за рік тільки статистичним органам, тобто подання бухгалтерської звітності податковим адміністраціям не є обов’язковим [3].

Оподаткування дивідендів. Законом «Про оподаткування прибутку підприємств» передбачене оподаткування нарахованих дивідендів та прирівняних до них виплат. Оподатковування дивідендів не можна розглядати як самостійний податок. Він реалізується тільки в системі оподатковування прибутку. На рис. 1.2 зображено схему оподаткування дивідендів. її аналіз і аналіз відповідних положень Закону дають змогу дійти таких висновків [34]: 1) платниками податку на дивіденди в бюджет є емітенти корпоративних прав незалежно від того, чи є вони платниками податку на прибуток; 2) оподаткування дивідендів здійснюється за ставкою оподаткування прибутку підприємства; 3) джерелом сплати податку на дивіденди є частина чистого або нерозподіленого прибутку підприємства – емітента. Отже, на суму зазначеного податку не зменшується сума дивідендів, які отримають власники корпоративних прав (юридичні та фізичні особи); 4) виплата дивідендів акціями (частками, паями) звільняють емітента корпоративних прав від оподаткування дивідендів; 5) нарахована сума оподаткування дивідендів уноситься до бюджету як авансовий внесок з податку на прибуток, і на його суму зменшується загальна сума податку на прибуток звітного (податкового) періоду; 6) платників єдиного податку зобов’язали сплачувати податок на дивіденди. До ухвалення Закону № 349-IV вони могли цього не робити (щоправда таке право вони мали обстоювати в суді). 7) отримані юридичними особами дивіденди не враховуються за визначення їхнього оподатковуваного прибутку і не оподатковуються.

Рис. 2.1. Структурно-логічна схема оподаткування дивідендів, що їх виплачують емітенти корпоративних прав

Удосконалити оподатковування дивідендів можна, знизивши податкову ставку проти базової, але без зменшення суми податку на прибуток акціонерного підприємства на суму утриманого і сплаченого ним до бюджету податку на дивіденди.

Згідно з Законом № 1344 встановлено обов’язкову сплату в бюджет відповідної частини чистого прибутку суб’єктами господарювання, в статутному фонді яких державі належить частка (акції, паї) за результатами фінансово-господарської діяльності 2003 року. Аналогічний порядок установлений для державних і казенних підприємств [3].

2

.

2

.

Використання податків для регулювання діяльності підприємства

Суспільне призначення податків виявляється у функціях, які вони виконують. Побудова ефективної системи оподатковування залежить від реалізації функцій податків. Однак у нормативних документах з оподатковування функції податків не визначено, а в підручниках та наукових публікаціях автори називають різні функції, що їх виконують податки: фіскальну, регулювальну, стимулювальну, розподільну, соціальну та інші. При цьому спроби обґрунтування значної кількості функцій є недостатньо аргументованими. Не можна погодитися, скажімо, з тим, що податки виконують самостійну стимулювальну функцію. Оподатковування – це стягнення податків з окремих платників. Логічно постає питання – чи можна стимулювати, стягуючи певні платежі? Функції податків не можна ототожнювати з принципами оподатковування, побудови податкової системи, де одним з них є стимулювання підприємницької діяльності [29].

Порядок обчислення окремих податків та умови їх сплати можуть позитивно впливати на діяльність підприємств у цілому чи на окремі напрямки їхньої діяльності. На основі цього робиться спроба наділити податки стимулювальною функцією. Але насправді – це виявлення їхньої регулювальної функції. Стягнення окремих податків може обмежувати, створювати несприятливі умови для діяльності суб’єктів господарювання, у чому також виявляється регулювальна функція податків. На наш погляд, найбільш обґрунтованим є судження, що податки виконують дві основні функції – фіскальну та регулювальну.

Фіскальна функція податків є важливою для характеристики їхнього суспільного призначення. Вона виявляється в мобілізації коштів у розпорядження держави, формуванні централізованих фінансових ресурсів для забезпечення виконання її функцій та реалізується через розподіл частини валового національного продукту.

Фіскальна функція притаманна всім податкам. Для реалізації цієї функції важливе значення має постійність і стабільність надходження коштів у розпорядження держави. Це досягається встановленням порядку визначення об’єкта оподатковування, методики його розрахунку, визначенням розміру ставок податків і термінів їх сплати, запровадженням штрафних санкцій за порушення податкового законодавства.

З підвищенням ролі держави зростає значення регулювальної функції податків. Ця функція реалізується через вплив податків на різні напрямки, показники діяльності суб’єктів господарювання. Слід звернути увагу, що виявлення регулювальної функції податків визначається багатьма обставинами, факторами і є досить складним питанням у системі оподатковування. Виконання податками цієї функції безпосередньо залежить від досконалості законодавчих і нормативних документів з оподаткування та їх практичної реалізації. Безперечно, що можливість виявлення регулювальної функції окремими податками є різною, а отже, має місце і різний їхній вплив на діяльність підприємства.

Посилення регулювальної функції податків має важливе практичне значення для вдосконалення оподатковування суб’єктів господарювання. Це необхідно враховувати, розробляючи відповідні законодавчі і нормативні документи з оподатковування [16].

У разі використання податків для регулювання діяльності підприємств важливе значення має правильне розв’язання таких питань:

1.Установлення об’єкта оподатковування та методики його визначення. Згідно з чинним законодавством оподатковуються валовий дохід, прибуток, вартість майна, сума виплаченої заробітної плати, вартість товарної продукції, обсяг реалізації та ін.

2. Установлення розміру ставок податків і методики їх розрахунку. Розмір ставок податків є дуже складною проблемою, що істотно впливає на здійснення фіскальної й регулювальної функцій податків. Податкові ставки можуть бути універсальними і диференційованими. Вони можуть установлюватися в грошовому виразі на одиницю оподатковування або у відсотках до об’єкта оподатковування. Відсоткові ставки оподатковування можуть бути: пропорційними (не залежать від розміру об’єкта оподатковування), прогресивними (зростають зі збільшенням об’єкта оподатковування), регресивними (знижуються зі збільшенням об’єкта оподатковування).

3. Визначення джерел сплати податків. Такими джерелами для підприємств можуть бути: прибуток (за стягнення податку на прибуток); собівартість (платежі за ресурси, відрахування в цільові державні фонди, сплата місцевих податків і зборів); частина виручки від реалізації продукції (сплата мита, акцизного збору, податку на додану вартість).

4. Установлення термінів сплати податків (податкового періоду). Для різних податків вони різні і залежать від об’єкта оподатковування, розміру податків і джерел сплати. Платник податків зобов’язаний самостійно сплатити суму податкового зобов’язання, зазначену в поданій ним податковій декларації, протягом десяти календарних днів, наступних за останнім днем відповідного граничного строку, передбаченого законами.

Для уникнення негативного впливу сплати податків на фінансово-господарську діяльність підприємств важливе значення має запобігання тимчасовій іммобілізації оборотних коштів підприємства для сплати податків.

5. Надання податкових пільг. Пільги істотно впливають на виявлення регулювальної функції податків. Вони можуть надаватися за окремими податками і платниками податків, а також визначатися для окремих об’єктів оподаткування.

6. Стягнення штрафних (фінансових) санкцій за порушення податкового законодавства суб’єктами господарювання. Штрафні санкції застосовуються в разі таких порушень: неподання або несвоєчасне подання необхідних документів, форм звітності до податкової адміністрації; несплата в установлений термін податків та інших обов’язкових платежів державі; приховування об’єктів від оподатковування, навмисне заниження суми податку. При цьому вияв регулювальної функції податків залежатиме від розміру фінансових санкцій та джерела їх сплати.

Умови та розмір штрафних (фінансових) санкцій за порушення податкового законодавства [27]:

- У разі неподання податкової декларації в строки, визначені законодавством, платник податків сплачує штраф у розмірі десяти неоподатковуваних мінімумів доходів громадян за кожне таке неподання або його затримку.

- Якщо платник податків не подав у встановлені строки податкову декларацію і контролюючий орган самостійно визначає суму податкового зобов’язання платника податків, додатково до вказаного вище штрафу платник податків сплачує штраф у розмірі десяти відсотків суми податкового зобов’язання за кожний повний або неповний місяць затримки подання податкової декларації. Однак сума штрафу має становити не більше п’ятдесяти відсотків від суми нарахованого податкового зобов’язання або не менше десяти неоподатковуваних мінімумів доходів громадян.

- Якщо під час перевірки контролюючим органом буде виявлено заниження суми податкових зобов’язань, заявлених у податковій декларації, і податковий орган самостійно доначислить суму податкового зобов’язання, платник податку зобов’язаний сплатити штраф у розмірі п’яти відсотків Від суми недоплати за кожний з податкових періодів, установлених для такого податку чи збору, починаючи з податкового періоду, на який припадає така недоплата, та закінчуючи податковим періодом, в якому платник податків отримав відповідне повідомлення контролюючого органу. При цьому сума штрафу не повинна перевищувати п’яти відсотків суми недоплати та бути не менше десяти неоподатковуваних мінімумів доходів громадян.

- Якщо платник податків до початку його перевірки контролюючим органом самостійно виявляє факт заниження податкового зобов’язання та самостійно погашає суму недоплати і штраф у розмірі п’яти відсотків суми недоплати, додаткові штрафи, а також адміністративні заходи не застосовуються.

- Якщо контролюючий орган виявляє арифметичні або методологічні помилки в податковій декларації, що призвели до заниження суми податкового зобов’язання, і самостійно нараховує суму податкового зобов’язання платника податків, останній повинен сплатити штраф у розмірі п’яти відсотків суми донарахованого податку, але не менше одного неоподатковуваного мінімуму доходів громадян.

- За умови, коли платник податків не сплачує узгодженої суми податкового зобов’язання протягом граничних строків, визначених законодавством, сплачується штраф у таких розмірах:

– за затримки до 30 календарних днів – у розмірі десяти відсотків указаної суми;

– за затримки від 31 до 90 календарних днів – у розмірі двадцяти відсотків такої суми;

– за затримки понад 90 календарних днів – у розмірі п’ятдесяти відсотків такої суми [8].

2.3. Приклад формування фінансових результатів та оподаткування прибутку підприємства

В якості прикладу для розрахунку уми податку на прибуток візьмемо фірму «Тетра». Спеціалізація фірми «Тетра» – виробництво та реалізація комп’ютерних комплектуючих, периферійних пристроїв, мережевого обладнання та комп’ютерних аксесуарів.

Розглянемо асортимент продукції, виробляємої «Тетра» із визначенням собівартості виробництва одиниці продукції. Вихідні дні щодо найменування продукції та її собівартості наведені у Додатку А. (таблиця А.1).

Розрахуємо ціни на продукцію за умови того, що планова рентабельність фірми становить 25%, отже ціна одиниці виробу:

Ці

= С + П + ПДВ; (2.1)

Розраховані ціни на вироби «Тетра» наведені у таблиці А.2 додатку А.

Виручку від реалізації кожної номенклатури виробів визначають за формулою:

В = Р – Ц, (2.2)

де В – виручка,

Р – кількість реалізованих виробів,

Ц – ціна реалізації кожного виробу.

Обсяг реалізації можна розрахувати укрупненим методом виходячи з товарного випуску виробів у плановому періоді, додаючи залишки виробів на початок планового періоду і віднімаючи такі на кінець планового періоду. Плановий обсяг реалізації розраховують за формулою:

Р = З1

+ Т – З2

, (2.3)

де Р – обсяг реалізації в плановому періоді;

З1

– залишки кожного виду готових виробів на складі та відвантажених на початок планового періоду;

Т – випуск товарної продукції в плановому періоді;

З2

– залишки кожного виду виробів на складі на кінець планового періоду.

Порядок обчислення обсягу реалізації та виручки від реалізації продукції фірми «Тетра» методом прямого рахунку наведено в табл. 2.1. Розрахунок здійснено за умов того, що на початок року залишок готової продукції (у вартісному виразі становив) 25589,4 тис. грн., а наприкінці періоду цей показник становив 40456,4 тис. грн.

Отже, розрахувавши виручку від реалізації продукції підприємства «Тетра» можна довести, що найбільшою є виручка від реалізації за наступними видами продукції: сканери НР, сканери (для штрих-кодів) та підсилювачи.

Загальна виручка від реалізації продукції фірми «Тетра» становила 123540 тис. грн. у звітному 2009 році.

Таблиця 2.1

Обчислення обсягу реалізації продукції, тис. грн.

На підставі попередніх розрахунків щодо формування виручки від реалізації продукції, складемо звіт про фінансові результати фірми «Тетра» (табл. 2.2), щоб дослідити як використовується виручка від реалізації продукції та трансформується у складову частину чистого прибутку підприємства.

Отже, чистий прибуток підприємства «Тетра» зріс наприкінці звітного періоду на 5,16%, але це сталося не за рахунок підвищення виторгу від реалізації продукції. Причини такого зменшення виручки від реалізації продукції розглянемо у наступному підрозділі.

Таким чином, ми розглянули основні етапи, які проходить виручка від реалізації продукції, до своєї подальшої трансформації у чистий прибуток підприємства та розрахували суму податку на прибуток підприємства..

Таблиця 2.2

Складання та аналіз звіту про фінансові результати фірми «Тетра»

Схематично цей процес можна зобразити наступним чином (Рис. 2.2):

Рис. 2.2. Схема напрямків використання виручки від реалізації продукції

3. Шляхи вдосконалення системи оподатковування прибутку підприємств

.

Переваги та недоліки Проекту Податкового кодексу

Порушення встановлених законом принципів побудови податкової системи свідчить про неефективність податкової політики, воно також породжує прецедент невиконання правових норм владними структурами, а це дає можливість окремим платникам податків виправдовувати ухилення від сплати податків. Ефективна податкова система має базуватися на науково обґрунтованій, реалістично розробленій на основі економічної теорії концепції виходу України з економічної кризи. Нерозв’язаність цієї проблеми призводить до нестабільності податкової політики і зумовлює використання податків не як засобу регулювання економічних процесів, а як засобу мобілізації доходів до бюджету [21].

Подальше вдосконалення системи оподаткування потребує практичної реалізації принципів її побудови, оскільки вони фактично тільки продекларовані в Законі «Про систему оподаткування». Для вирішення цього завдання в країні немає соціально-економічних умов. До того ж і у суб’єктів господарювання, і у працівників податкових органів немає досвіду застосування загальноприйнятих світових правил і норм оподаткування, які закладаються в податкове законодавство. Тому необхідно обережно підходити до використання світового досвіду формування податкової системи і закладати принципи, які б відповідали специфічним умовам функціонування світової економіки. За таких умов фіскальний і регулятивний потенціал податкової діяльності повною мірою можна використати в тому разі, коли вона здійснюватиметься на таких основних принципах [28]:

– наукова обґрунтованість політики доходів;

– активне використання податкових методів регулювання темпів і пропорцій розвитку економіки;

– інвестиційна й соціальна спрямованість;

– пріоритетність прямого оподаткування;

– диференційоване застосування податкових ставок;

– надання податкових пільг тільки на визначені державою цілі.

Реформування сучасної системи оподаткування, надання їй нормальних цивілізованих рис – це найгостріша проблема для економіки України. Нині податкова система перебуває у стані змін. Однак практика її реформування свідчить про недостатню з’ясовність питання щодо того, як взагалі мають проводитися податкові реформи.

Необхідність будь-якої податкової реформи зумовлена трьома моментами [17]:

1) зміною умов економічного розвитку та соціально-політичної організації суспільства, що становлять об’єктивну основу реформування податкової системи і визначають характер та соціально-економічні межі в оподаткуванні. Внаслідок цієї об’єктивної причини в процесі податкової реформи не можна створити податкової системи, ступінь зрілості якої вищий, ніж ступінь зрілості економіки, суспільного устрою та соціальних процесів у державі. З огляду на це сумнівними здаються спроби реалізувати в процесі реформування ідеї, які є революційними навіть для розвинутих країн;

2) зміною економічних концепцій щодо оподаткування, яка є наслідком розвитку об’єктивних економічних процесів і відбиває цей розвиток;

3) діалектичною суперечністю між прагненням будь-якого суспільства до оптимізації податкової системи і неможливістю досягти цього оптимуму раз і назавжди та й взагалі практичною неможливістю реалізації ідеалу оптимальності й досконалості в оподаткуванні, що зумовлює періодичність вдосконалення податкової системи.

Досвід проведення податкових реформ у розвинутих країнах дає змогу сформулювати певні висновки, важливі для постсоціалістичних країн [29]:

– успішними бувають тільки ті податкові реформи, які передбачають зміни в системі оподаткування, що відповідають умовам і потребам соціально-економічного розвитку країни;

– результативність податкової реформи залежить також від того, в якій фазі економічного циклу вона проводиться. Найкращі наслідки дають ті реформи, що відбуваються у фазі економічного піднесення, коли інвестиційні рішення економічних суб’єктів доповнюються політикою зменшення податків;

– реакція економічних суб’єктів на зниження рівня податків не є швидкою й однозначною. Вона залежить від цілої низки чинників, які можуть її модифікувати;

– вплив податкових реформ на економічне зростання виявляється у довгостроковій перспективі;

– вплив податкової політики на соціально-економічні процеси взагалі має характер не жорстко детермінованих, а ймовірнісних зв’язків внаслідок складності соціально-економічних явищ, зумовлених великою кількістю чинників. Це підтверджує складність прогнозування наслідків податкової реформи і свідчить про необхідність врахування у прогнозуванні якомога більшої кількості факторів та про необхідність комплексного реформування соціально-економічних процесів;

– засоби стимулюючої податкової політики (в тому числі податкові пільги) мають суперечливий вплив на економічний розвиток [17]. З одного боку, вони активізують інвестиційні процеси, структурні зміни, прогресивні соціальні явища, а з іншого – впливають на умови конкуренції, відкривають додаткові можливості для зловживань, ухилення від сплати податків;

– рівень податкових ставок – явище відносне. Одні й ті самі податки в одних країнах вважаються високими і викликають протест, в інших – нормальними і сприймаються спокійно;

– зниження рівня податкового тягаря не може бути самоціллю. Воно має сенс тільки тоді, коли ґрунтується на такому зниженні державних видатків, яке позитивно впливає на соціально-економічні процеси, не стримує розв’язання стратегічно важливих завдань, яких не в змозі розв’язати ринок і мусить брати на себе держава.

Відсутність інститутів системи оподаткування призводить до нестабільності податкового законодавства. Безсистемність розробки та прийняття податкових законів викликає нагальну потребу в єдиному Податковому кодексі. Підвищення рівня досконалості цього законодавства та прискорення процесу його розгляду і прийняття сприятимуть створенню більш ефективної системи оподаткування. Вдосконалення податкової системи може бути пов’язане насамперед із забезпеченням її передбачуваності, надійності й стабільності. Коригування податкового законодавства повинне мати не перманентний характер, а здійснюватися через досить великі проміжки часу в межах планової, науково обґрунтованої податкової реформи. Невідпрацьованість і неузгодженість податкового законодавства, яке визначає склад системи оподаткування та механізм визначення і сплати податків, – одна з найболючіших проблем сьогодення.

Наша держава, не маючи достатнього практичного досвіду й наукового обґрунтування фінансової політики, рухалася експериментальним шляхом, нерідко роблячи на ньому хибні кроки. З метою усунення тиску накопичених помилок і забезпечення комплексного підходу до системи оподаткування в Україні проводиться робота з розробки Податкового кодексу держави [30,31]. Уряд і законотворчі змушені весь час шукати такий варіант податкового законодавства, який, з одного боку, враховував би досвід економічно розвинутих країн, а іншого – відповідав би «традиціям» та «звичкам» платників податків. Закони можна змінити швидко, а звички змінюються тільки поступово. Інституційні зміни – найважчі й найтриваліші, і якщо не врахувати цього фактора, то законодавство можна змінювати щороку, а ефект буде той самий. Тому в процесі вдосконалення податкового законодавства необхідно враховувати специфічні економічні, соціальні та політичні умови України [33]. Враховуючи, що в попередні роки основним негативним чинником в оподаткуванні були не стільки вади у справлянні податків, скільки нестабільність податкового законодавства, слід, нарешті, реалізувати ідею мораторію на внесення змін у систему оподаткування.

Податкова діяльність останніх років була нестабільною. Тенденція до зростання ролі прибуткового податку з громадян є позитивною. Однак необхідно оцінювати чинники такого зростання: чи відбувається воно за рахунок збільшення ставок податку та його частки, чи за рахунок розширення об’єкта оподаткування, чи за рахунок збільшення податкової бази. Для того щоб тенденція зростання прибуткового оподаткування була позитивною, необхідно, щоб доходи населення зростали випереджуючими темпами.

У процесі податкової діяльності необхідно визначити оптимальний розмір податкового тягаря, адже він є основою функціонування податків. Це підтверджується теорією Лаффера: встановлюючи податкові ставки, слід брати до уваги певний критичний рівень і не порушувати так званої забороненої зони. Тільки в цьому разі податки позитивно впливатимуть на діяльність суб’єктів господарювання, сприятимуть економічному зростанню [34].

Зростання податкового тягаря призводить до такого явища, як ухилення від податків, що дуже впливає на величину податкових надходжень. Масштаби ухилення від оподаткування в Україні набули загрозливого характеру. Закономірним є явище, коли надмірне підвищення норм оподаткування призводить до збільшення доходів тіньової економіки і згортання легального бізнесу, а заразом і до скорочення податкової бази.

Економічні передумови ухилення від сплати податків мають такі риси й особливості:

– тінізація економіки внаслідок збільшення податкового тягаря;

– інфляційні явища в економіці;

– бартеризація господарських зв’язків.

Зазначені проблеми ухилення від податків зумовлюють необхідність подальшого удосконалення чинного податкового законодавства, усунення його суперечностей та прогалин, посилення санкцій за порушення, надання органам податкової міліції реальної можливості проведення професійних розслідувань і техніко-криміналістичної експертизи, що прискорить становлення національної системи оподаткування і формування ринкових відносин.

Проаналізуємо новації щодо оподаткування прибутку підприємств, які пропонує Проект Податкового кодексу України, який зараз прийнятий у першому читанні та знаходиться на доопрацюванні у Кабінеті міністрів України. Основні новації, які стосуються оподаткування прибутку підприємств викладені у Додатку Б. [21]

Розглянемо позитивні зміни, які мають відбутися за новим кодексом [31].

1) Позитивні зміни. Податковий та бухгалтерський облік.

Собівартість реалізованих товарів, виконаних робіт, наданих послуг – витрати, що прямо пов’язані з виробництвом та/або придбанням реалізованих протягом звітного податкового періоду товарів, виконаних робіт, наданих послуг, які визначаються відповідно до положень (стандартів) бухгалтерського обліку, що застосовуються в частині, яка не суперечить положенням цього розділу.

Платник податку повинен забезпечувати накопичення в регістрах бухгалтерського обліку інформації про доходи, витрати, тимчасові та постійні податкові різниці, визначені згідно з цим розділом, для складення декларації з податку.

Більш тісна прив’язка податкового обліку до бухгалтерського.

2) Позитивні зміни. Основні засоби [31].

Класифікація груп основних засобів та інших необоротних активів. Методи нарахування амортизації:

-16 груп для основних засобів

- 6 груп для нематеріальних активів

- Прямолінійний або прискорений метод (останній можливий для машин та обладнання, транспортних засобів)

- Окремий облік об’єктів.

3) Позитивні зміни. Оподаткування авансів та передплат.

Для визначення об’єкта оподаткування не враховуються доходи:

- сума попередньої оплати та авансів у рахунок оплати товарів, виконаних робіт, наданих послуг;

- дохід від реалізації товарів визнається за датою переходу покупцеві права власності на такий товар. Дохід від надання послуг та виконання робіт визнається за датою складення акта, який підтверджує виконання робіт або надання послуг.

Аналогічні зміни торкнулися і валових витрат.

Відмінено правило першої події по відношенню до доходів та витрат

4) Позитивні зміни. Ставка податку.

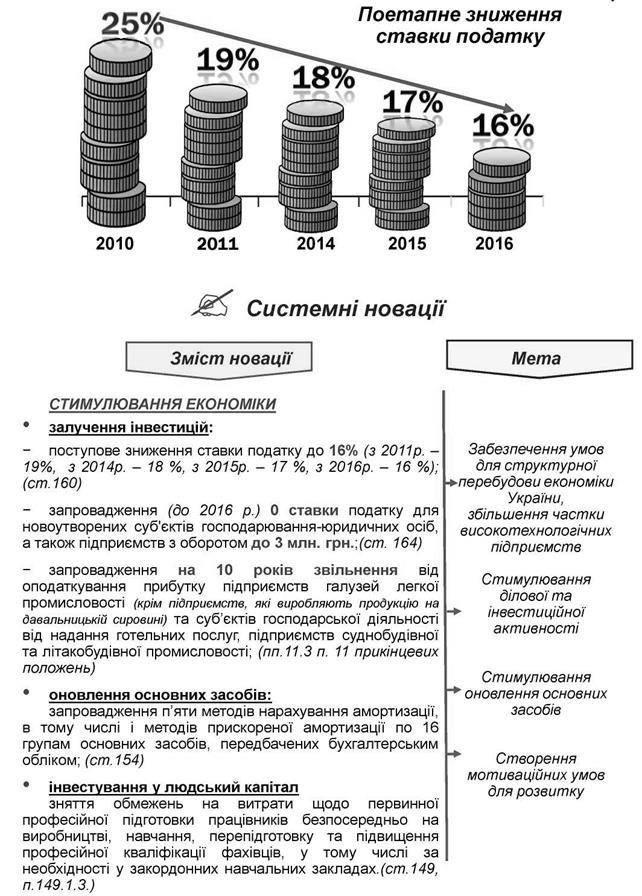

Основна ставка податку становить 20 відсотків (з 01.01.2011 р. застосовується ставка – 20 відсотків; з 01.01.2012 р. застосовується ставка – 19 відсотків; з 01.01.2013 р. застосовується ставка – 18 відсотків; з 01.01.2014р. по 31.12.2014 р застосовується ставка – 17 відсотків). Шкала наведена у табл. 3.1.

Додаткова ставка:

- до 2 відсотків (встановлюється, Верховною Радою Автономної республіки Крим, обласними, Київською та Севастопольською міськими радами);

- до 3 відсотків (встановлюється районними, міськими радами (міст обласного значення)

Таблиця 3.1

Максимальна ставка податку [31]

| Рік

|

2011

|

2012

|

2013

|

2014

|

2015-

|

| Ставка податку

|

25%

|

24%

|

23%

|

22%

|

25%

|

5) Позитивні зміни. Авансовий податок на прибуток.

Обов’язок із нарахування та сплати авансового внеску з цього податку за визначеною пунктом ставкою покладається на будь-якого емітента корпоративних прав, що є резидентом, незалежно від того, є такий емітент або отримувач дивідендів платником податку чи має пільги зі сплати податку, надані цим розділом або іншими законодавчими актами, чи у вигляді застосування ставки податку іншої. Обов’язок із нарахування та сплати авансового внеску з цього податку не поширюється на суб’єктів господарювання, які перебувають на спрощеній системі оподаткування або є платниками фіксованого сільськогосподарського податку згідно з розділом XVII Податкового Кодексу.

Авансовий внесок, передбачений підпунктом 22.3.2 цього пункту, не справляється у разі виплати дивідендів:

а) у вигляді акцій (часток, паїв), емітованих платником податку, за умови, що така виплата ніяким чином не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді емітента, незалежно від того, чи були такі акції (частки, паї) належним чином зареєстровані (відображені у зміні до статутних документів) чи ні;

б) інститутами спільного інвестування;

в) на користь власників корпоративних прав материнської компанії, що сплачуються в межах сум доходів такої материнської компанії, отриманих у вигляді дивідендів від інших осіб [29]. Якщо сума виплат дивідендів на користь власників корпоративних прав материнської компанії перевищує суму отриманих такою компанією дивідендів, то дивіденди, сплачені в межах такого перевищення, підлягають оподаткуванню за правилами, встановленими Кодексом.

6) Позитивні зміни. Облік дивідендів [31].

Юридичні особи-резиденти, які отримують дивіденди, не включають їх суму до складу доходу (крім постійних представництв нерезидентів).

Якщо дивіденди отримуються платником податку-резидентом із джерелом їх виплати від нерезидента, то платник податку включає суму отриманих дивідендів (крім дивідендів, отриманих від юридичних осіб, які перебувають під його контролем відповідно до Кодексу, і не є нерезидентами, що мають офшорний статус) до складу доходу за наслідками податкового періоду, на який припадає отримання таких дивідендів.

Під контролем господарської діяльності платника податку слід розуміти:

а) володіння безпосередньо або через пов’язаних фізичних та/або юридичних осіб часткою (паєм, пакетом акцій) статутного фонду платника податку в розмірі не менш як 20 відсотків статутного фонду платника податку....

Дивіденди отримані від нерезидента, який перебуває під контролем, не включаться до складу оподатковуваного доходу.

7) Позитивні зміни. Інвестиційно-інноваційний податковий кредит [31].

Порядок надання інвестиційно-інноваційного податкового кредиту

Суб’єктам господарювання в межах виконання інвестиційного (інноваційного) проекту (програми) надається право на отримання інвестиційно-інноваційного податкового кредиту.

Договір про надання інвестиційно-інноваційного податкового кредиту укладається між суб’єктом господарювання та органом державної податкової служби

Інвестиційно-інноваційний податковий кредит надається на період виконання інвестиційного (інноваційного) проекту (програми), але не більше, ніж на три роки, шляхом відстрочення податкових зобов’язань із податку, нарахованих із прибутку від діяльності суб’єкта господарювання в межах виконання інвестиційного (інноваційного) проекту (програми) в загальному порядку, встановленому цим розділом. Проценти за користування зазначеним кредитом нараховуються на суму відстроченого податкового зобов’язання з цього податку у розмірі 50 відсотків облікової ставки Національного банку України, розрахованої за кожний день користування кредитом, та сплачуються щомісяця.

8) Позитивні зміни. Енергозберігаючі технології [31].

Особливості оподаткування прибутку підприємств, отриманого у зв’язку із впровадженням енергозберігаючих технологій Звільняється від оподаткування 80 відсотків прибутку підприємств, отриманого від продажу на митній території України таких видів товарів власного виробництва за переліком, встановленим Кабінетом Міністрів України:

- устаткування, що працює на нетрадиційних та поновлюваних джерелах енергії;

- енергозберігаюче обладнання і матеріали, вироби, експлуатація яких забезпечує економію та раціональне використання паливно-енергетичних ресурсів;

- засоби вимірювання, контролю та управління витратами паливно-енергетичних ресурсів;

- устаткування для виробництва альтернативних видів палива.

Звільняється від оподаткування 50 відсотків прибутку, отриманого від здійснення енергозберігаючих заходів та реалізації енергоефективних проектів підприємств, що включені до Державного реєстру підприємств, установ та організацій, які здійснюють розроблення, впровадження та використання енергозберігаючих заходів та енергоефективних проектів.

Пільговий режим для підприємств енергозберігаючої галузі. Заохочення виробництва та впровадження енергозберігаючих технологій.

Тепер визначимо негативні зміни, що пропонуються у Проекті Податкового кодексу.

1) Негативні зміни. Облік роялті [31].

До складу витрат не включаються нарахування роялті на користь фізичної особи, нерезидента або юридичної особи, які відповідно до статті 23 цього розділу звільнені від сплати цього податку чи сплачують цей податок за ставкою, іншою, ніж встановлена; особи, що сплачує податок у складі інших податків.

Роялті на користь неплатників податків (зокрема – нерезидентів) не можуть бути віднесені до складу валових витрат.

2) Негативні зміни. Курсові різниці [31].

Визначення курсових різниць від перерахунку заборгованості, вираженої в іноземній валюті, та іноземної валюти здійснюється відповідно до положень (стандартів) бухгалтерського обліку. При цьому прибуток (позитивне значення курсових різниць) ураховується в складі доходів платника податку, а збиток (від’ємне значення курсових різниць) ураховується у складі витрат платника податку лише по даті фактичного погашення заборгованості в іноземній валюті.

Нереалізовані курсові різниці: доходи оподатковуються, в витрати відносяться до валових лише в разі погашення.

3) Негативні зміни. Коригування валових витрат при імпорті [31].

Витрати, здійснені (нараховані) платником податку в іноземній валюті у зв’язку з придбанням у звітному податковому періоді товарів, робіт, послуг, у встановленому порядку включаються до витрат такого звітного податкового періоду шляхом перерахування в національну валюту тієї частини їх вартості, що не була раніше оплачена, за офіційним курсом національної валюти до іноземної валюти, що діяв на дату оприбуткування таких товарів, робіт, послуг... а в частині раніше проведеної оплати - за таким курсом, що діяв на дату здійснення оплати.

Аналогічна за принципом норма регулює порядок визнання доходів, отриманих від експорту.

Витрати по імпорту на умовах постоплати не будуть перераховуватись після фактичної оплати.

4) Негативні зміни. Облік процентів. Виплата доходу нерезиденту [31].

До складу витрат включаються будь-які витрати, пов’язані з нарахуванням процентів за борговими зобов’язаннями (утому числі за будь-якими кредитами, депозитами) протягом звітного періоду, якщо такі нарахування здійснюються у зв’язку з провадженням господарської діяльності платника податку.

Для платника податку, 20 і більше відсотків статутного фонду (акцій, інших корпоративних прав) якого перебуває у власності або управлінні нерезидента, віднесення до складу витрат, витрат на виплату або нарахування процентів за кредитами та іншими борговими зобов’язаннями на користь такого нерезидента та пов’язаних з ними осіб дозволяється у межах суми боргових зобов’язань платника податку цьому нерезиденту на останній день звітного періоду, що не перевищує частки участі нерезидента у величині власного капіталу позичальника, розрахованого відповідно до положення (стандарту) бухгалтерського обліку 5 «Звіт про власний капітал» на початок звітного періоду. Витрати на сплату процентів, які відповідають вимогам пункту 10.1 цієї статті, але не віднесені до складу витрат виробництва згідно з положеннями пункту 10.2 цього розділу протягом звітного періоду підлягають оподаткуванню за ставкою, встановленою пунктом 31.2 статті 31 цього розділу.

Резидент або постійне представництво нерезидента, що здійснюють на користь нерезидента або уповноваженої ним особи будь-яку виплату з доходу з джерелом його походження з України.... зобов’язані утримувати податок із таких доходів, зазначених у пункті 31.1 цієї статті, за ставкою в розмірі 15 відсотків їх суми та за їх рахунок.

Правила недостатньої капіталізації стали більш суворими.

5) Негативні зміни. Придбання нематеріальних активів [21].

Резиденти, які здійснюють виплати нерезидентам доходів у вигляді компенсації вартості нематеріальних активів, оподатковують їх за ставкою15 відсотків у джерела виплати таких доходів за рахунок таких доходів.

Для цілей цього пункту до нерезидентів прирівнюються особи, які не є платниками податку на прибуток або сплачують його у складі інших податків.

Із платежів за нематеріальні активи, що здійснюються неплатникам податку, утримується податок за ставкою 15%.

6) Негативні зміни. Операції з компаніями - резидентами офшорних зон [16].

У разі укладення договорів, які передбачають здійснення оплати на користь резидентів держав з преференційним режимом оподаткування або здійснення розрахунків через таких резидентів або через їх банківські рахунки, незалежно від того, здійснюється така оплата (в грошовій або іншій формі) безпосередньо або через інших резидентів чи нерезидентів, витрати платників податку за такими договорами включаються до складу їх витрат у порядку, передбаченому цим розділом, у сумі, що дорівнює 0,85 суми, зазначеної в договорі.

Правило, визначене цим пунктом, починає застосовуватися з календарного кварталу, наступного за кварталом, на який припадає набрання чинності переліком держав з преференційним режимом оподаткування, затвердженим Кабінетом Міністрів України. У разі необхідності внесення змін до цього переліку такі зміни вносяться не пізніше, ніж за 3 місяці до нового звітного (податкового) року та вводяться в дію з початку нового звітного (податкового) року.

У разі укладення договорів, які передбачають продаж або інші види відчуження товарів, виконання робіт, надання послуг резидентів держав з преференційним режимом оподаткування, чи при здійсненні розрахунків через таких резидентів або через їх банківські рахунки, незалежно від того, здійснюється оплата (в грошовій чи іншій формі) безпосередньо або через інших резидентів чи нерезидентів, з метою оподаткування при визначенні суми доходів, отриманих від укладення таких договорів, застосовується коефіцієнт 1,15.

При продажу товарів, робіт послуг компаніям, розташованим в офшорних зонах отриманий дохід повинен бути помножений на коефіцієнт 1,15

7) Негативні зміни. Держави з преференційним та пільговим режимом оподаткування [31].

Для цілей цієї статті іноземна держава розглядається як держава з преференційним режимом оподаткування, якщо в цій державі ставка податку становить не більше ніж 1/2 ставки, що визначена, або в цій державі діють закони про конфіденційність фінансової інформації чи інформації про компанії, які дають змогу зберігати таємницю про фактичного власника майна чи фактичного власника доходу, або якщо така держава не надає таку інформацію центральному органу державної податкової служби на його запити.

До держав з пільговим оподаткуванням також відносяться адміністративно-територіальні частини держав, в яких ставка податку, що фактично застосовується державою до юридичної особи - нерезидента, складає не більше 1/2 ставки, що визначена у пункті 20.1 статті 20 цього розділу, або в цій державі діють закони про конфіденційність фінансової інформації чи інформації про компанії, які дозволяють зберігати таємницю про фактичного власника майна чи фактичного власника доходу, або якщо така держава не надає таку інформацію органу державної податкової служби на його запити.

8) Негативні зміни. Оподаткування компанії з часткою володіння в країні з пільговим режимом оподаткування [31].

Якщо платнику податку належить безпосередньо чи опосередковано 10 і більше відсотків статутного капіталу юридичної особи - нерезидента або він має 10 і більше відсотків голосуючих акцій цієї юридичної особи-нерезидента, яка в свою чергу отримує дохід в державі з преференційним режимом оподаткування, частина прибутку юридичної особи-нерезидента, що визначається виходячи із частки участі платника податку у статутному капіталі такої юридичної особи - нерезидента, що належить до платника податку, включається в його оподатковуваний дохід. Це положення застосовується також при участі платника податку в інших формах організації підприємницької діяльності, що не утворюють юридичну особу.

Загальна сума прибутку юридичної особи - нерезидента, що розташований та (або) зареєстрований у державі з преференційним режимом оподаткування, з якого частина прибутку включається в оподатковуваний дохід платника податку, повинна бути підтверджена у встановленому порядку консолідованою фінансовою звітністю нерезидента.

Запроваджено правила контрольованих іноземних компаній - CFC rules.

9) Негативні зміни. Облік фінансових витрат [31].

До складу інших витрат включаються:

Фінансові витрати, до яких належать витрати на сплату процентів (за користування отриманими кредитами, за випущеними облігаціями, за фінансовою орендою) та інші витрати підприємства в межах норм, встановлених цим Кодексом, пов’язані із запозиченнями (крім фінансових витрат, які включені до собівартості кваліфікаційних активів відповідно до положень (стандартів) бухгалтерського обліку);

Фінансові витрати не включаються до первісної вартості основних засобів, придбаних/створених повністю або частково за рахунок запозичень, крім випадків, передбачених підпунктом 7.10.5 пункту 7.10 статті 7 цього розділу.

Обов’язкова капіталізація процентних витрат, якщо вони капіталізуються в бухгалтерському обліку.

10) Негативні зміни. Відокремлені підрозділи платника податку [31].

Прибуток платника податку - юридичної особи визначається окремо від результатів діяльності відокремлених підрозділів, виходячи з доходів та витрат, визначених відповідно до підпункту 21.6.2 цього пункту. При цьому до витрат платника податку - юридичної особи, здійснених юридичною особою з метою ведення господарської діяльності всіх відокремлених підрозділів, не включається та їх частина, яка розподілена між іншими платниками - відокремленими підрозділами відповідно до підпункту 21.6.2 цього пункту.

Прибуток платника податку - юридичної особи або будь-якого відокремленого підрозділу не зменшується на суму збитків інших відокремлених підрозділів. Збитки відокремлених підрозділів переносяться на майбутні звітні періоди у порядку, встановленому пунктом 19.1 статті 19 цього розділу.

Відмінено консолідований податковий облік для філіалів. Збиток однієї філії не може бути зарахований проти прибутку іншої філії.

ВИСНОВКИ