|

негосударственное образовательное учреждение

среднего профессионального образования

«тольяттинский экономико-технологический колледж»

КУРСОВАЯ

РАБОТА

по предмету:__________________________________________________

на тему:________________________________________________________

________________________________________________________________

выполнил_____________________

_______________________________

Руководитель__________________

ТОЛЬЯТТИ

200_

негосударственное образовательное учреждение

среднего профессионального образования

«тольяттинский экономико-технологический колледж»

УТВЕРЖДАЮ

Преподаватель цикловой комиссии

_________________________________

«___»______________________200__г.

ЗАДАНИЕ

на курсовую работу студенту

-----------------------------------------------------------------------------------------

По предмету:_______________________________________________________

Тема курсовой работы:______________________________________________

____________________________________________________________________

Целевая установка

____________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Основные вопросы, подлежащие исследованию:

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Срок сдачи курсовой работы-«___» ______________________________200__г.

Дата выдачи задания: «___»____________________________200__г.

Руководитель:________________________________________________________

Задание получил: «___»____________________________200__г. Студент

______________________________________________________________________

ТОЛЬЯТТИНСКИЙ ЭКОНОМИКО-ТЕХНОЛОГИЧЕСКИЙ КОЛЛЕДЖ

Очное отделение

Студент____________________________________________________________

(фамилия, имя, отчество)

Специальность______________________________________________________

Реклама

Курс______ Шифр _____________________ № курсовой работы____________

Дисциплина_________________________________________________________

Рецензия____________________________________________________________

Дата проверки _______________________оценка__________________________

Подпись преподавателя_______________________________________________

Дата защиты ______________________________оценка____________________

(зачет, незачет)

Подпись преподавателя_______________________________________________

Рецензия на курсовую работу

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ГОСУДАРСТВЕННЫЕ ФИНАНСЫ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ 5

1.1. Понятие государственных финансов 5

1.2. Функции государственных финансов 6

2. ФИНАНСЫ ГОСУДАРСТВЕННЫХ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ, ИЛИ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ 8

2.1. Государственные организации: понятия и виды 8

2.2. Экономическое содержание бюджетных организаций 8

2.3. Понятие доходов и расходов бюджетных организаций 10

Реклама

2.4. Отличия бюджетной сметы от финансового баланса 10

2.4.1. Планирование сметы расходов бюджетного учреждения 12

3. ФИНАНСЫ ГОСУДАРСТВЕННЫХ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ, ИЛИ УНИТАРНЫХ ПРЕДПРИЯТИЙ 14

3.1. Виды и особенности государственных коммерческих организаций 14

3.2. Государственная собственность на акции 15

3.2.1. Возникновение государственной собственности на акции 15

3.2.2. Финансовые результаты государственной собственности на акции 16

ЗАКЛЮЧЕНИЕ 18

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 20 Приложение

5

1. ГОСУДАРСТВЕННЫЕ ФИНАНСЫ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

1.1.

Понятие государственных финансов

Государственные финансы - отношения государства с юридическими и физическими лицами в процессе мобилизации и расходования денежных средств, необходимых для выполнения его функций. Они включают федеральный бюджет, бюджеты субъектов Федерации, бюджеты местных (муниципальных) органов управления, а также внебюджетные государственные целевые фонды и аналогичные фонды субъектов Федерации. Организация государственных финансов неразрывно связана с организацией государственного управления и его уровнями. В федеративных государствах это трехуровневая система. Она включает центральное (федеральное) правительство, региональный уровень (правительства областей, краев, республик, земель, штатов) и местный (муниципальный) уровень. В унитарных (единых, составляющих одно целое) государствах существуют два уровня управления - центральный (государственный) и местный. Объемы полномочий каждого уровня управления, выполняемые ими функции предопределяют и размеры их доходов, и порядок их формирования и использования. В зависимости от конституции страны основные вопросы формирования доходов и расходования средств могут приниматься на уровне центральных органов власти или на уровне регионов.

Государственные финансы составляют экономическую основу деятельности государства в любой экономической системе. Разница в том, что в условиях планово-распределительной системы государство является собственником подавляющей массы предприятий ( кроме кооперативных и

6

предприятий общественных организаций). Поэтому оно распоряжается финансовыми ресурсами большинства хозяйствующих субъектов. В смешанной (рыночной) экономике финансы децентрализованы. Основная их часть обращается за пределами сектора государственного управления. Финансовые ресурсы негосударственных секторов принадлежат соответствующим субъектам хозяйствования (предприятиям, домохозяйствам, общественным организациям). Государство может непосредственно управлять только собственными финансами, а на финансы других секторов лишь оказывает воздействие.

1.2. Функции государственных финансов

Сущность Государственных финансов проявляется в их функциях. Перераспределительная функция заключается в перераспределении национального дохода между предприятиями и государством, населением и государством, производственной и непроизводственной сферами экономики, между отраслями материального производства, регионами страны, формами собственности и хозяйствования, между социальными группами.

Воспроизводственная функция означает участие государства в воспроизводстве главной производительной силы - человека (образование, здравоохранение, социальное обеспечение), в развитии науки, социальной и производственной инфраструктуры, стимулировании развития экономики и обеспечении занятости населения. Регулирующая функция выполняется в процессе реализации всех других функций государственных финансов.

Стимулирующая функция государственных финансов сводится к тому, чтобы заинтересовать все субъекты, связанные с формированием и расходованием государственных финансовых ресурсов в более эффективной

7

и производительной работе, в ускорении научно-технического прогресса и повышении конкурентоспособности продукции и услуг внутри страны и на внешнем рынке.

Плановая (прогнозная) функция реализуется в процессе составления и исполнения бюджетов всех уровней, а также через внебюджетные фонды. Во всех развитых странах бюджетное планирование является основой индикативного планирования всей национальной экономики. Необходимость индикативного планирования весьма актуальна и в России. Назрела необходимость принятия специального закона о планировании и долгосрочных национальных программах социально-экономического развития.

Контрольная функция государственных финансов связана со всеми другими, и, прежде всего с перераспределительной функцией в процессе формирования и расходования государственных финансовых ресурсов.

Наконец, социальная функция способствует решению социальных проблем - обеспечению занятости, проведению государственной политики заработной платы, содержанию нетрудоспособных, сокращению социального неравенства и тому подобное.

Надлежащая реализация функций государственных финансов предполагает интенсификацию экономического роста в стране.

8

2. ФИНАНСЫ ГОСУДАРСТВЕННЫХ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ, ИЛИ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

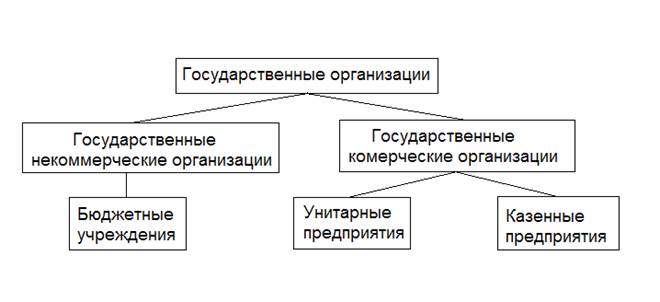

2.1. Государственные организации: понятия и виды

Государственная организация - это организация (юридическое лицо), имущество которой принадлежит государству.

В упрощенной формулировке государственной организацией можно назвать организацию, которая создана (учреждена) государством и принадлежит ему. Однако здесь имеется юридическая неточность. Дело в том, организация не может быть объектом собственности, так как не есть вещь (имущество). Государству может принадлежать лишь имущество организации, а не организация как таковая.

Возможны два вида государственных организаций:

1) государственные некоммерческие организации, или бюджетные организации (учреждения);

2) государственные коммерческие организации, или унитарные предприятия.

Ключевое экономическое развитие между этими видами организаций состоит в источниках их доходов. Доходы первых преимущественно складываются из бюджетных ассигнований, или поступлений из государственного бюджета. Доходы вторых преимущественно складываются из выручки от производимой ими продукции или платных услуг.

2.2. Экономическое содержание бюджетных организаций

Бюджетная организация - это государственная организация, имеющая

9

своей целью оказание некоммерческих услуг, деятельность которой финансируется из государственного бюджета на основе сметы доходов и расходов.

Специфические черты бюджетной организации:

- учреждается государством;

- собственность на имущество организации принадлежит государству;

- некоммерческий характер деятельности;

- предмет деятельности-услуги преимущества управленческого, социально-культурного и научно-технического характера;

- финансируется из государственного бюджета на основе сметы доходов и расходов.

Бюджетная организация, в отличие от хозяйственных организаций, не производит какой либо продукции, а только оказывает определенные услуги, то есть результаты её деятельности не имеют вещественного (материального) характера.

Оказание услуг возможно как на безвозмездной основе, или бесплатно для их потребителей, так и на платной основе. В зависимости от экономической социальной политики, проводимой государством, его бюджетные учреждения могут иметь или не иметь право на оказание ещё и платных услуг населению и другим организациям. Так, до начала 90-х годов в бывшем СССР бюджетные организации образования, науки, культуры оказывали, преимущественно бесплатно.

В настоящее время аналогичным бюджетным организациям разрешено оказывать те же самые услуги и за плату. В результате их доходы складываются не только из бюджетных средств, но и от коммерческой деятельности.

10

2.3. Понятие доходов и расходов бюджетных организаций

Документарной основой финансов бюджетной организации является смета доходов и расходов. В том случае, когда бюджетная организация не имеет собственных доходов от коммерческой деятельности. Данный документ превращается в смету бюджетных расходов.

Смета бюджетного учреждения, или бюджетная система-это план предстоящих затрат, необходимых для осуществления деятельности учреждения, и вытекающих из них размеров поступлений материальных и денежных средств из государственного бюджета и других источников.

Смета доходов и расходов бюджетной организации имеет примерно следующий вид (см. Тб.1).

2.4. Отличия бюджетной сметы от финансового баланса

Как видно из приведенной таблицы, современная бюджетная смета внешне имеет вид баланса денежных доходов и расходов, каковым является и государственный бюджет, и финансовый баланс коммерческой организации. Основные экономические отличия сметы от финансового баланса состоят в следующем:

1) доходы сметы представляют собой выручку от реализации услуг и поступления из государственного бюджета; доходы финансового баланса представляют собой различные денежные формы существования чистого дохода и других частей стоимости товара, но не выручку от продажи этого товара;

2) доходы сметы не имеют экономической связи с ее расходами,

11

главное чтобы доходы сметы по своей общей величине соответствовали ее расходам; виды доходов финансового баланса неразрывно связаны с его расходами, или с направлениями их использования;

3) главное в смете - она есть список (план) предстоящих расходов; главное в финансовом балансе - он есть способ увязки (уравнивания) представленных в нем доходов с направлениями их использования.

Отличия современной бюджетной сметы от доходов и расходов бюджета.

Эти отличия можно сгруппировать следующим образом:

- одной своей частью - бюджетная смета есть составная часть расходов государственного бюджета. Если последний представляет собой баланс доходов и расходов государства, то бюджетная смета по отношению к этому балансу находится полностью в его расходной части. Бюджетная смета есть способ доведения расходов государства до конечного их получателя, который собственно и осуществляет предусмотренные бюджетом расходы. С точки зрения бюджета в бюджетной смете расходов вообще нет доходов, ибо указываемые в ней поступления из бюджета и есть расходы бюджета, а не его доходы. Бюджетные доходы сметы есть на самом деле всего лишь расходы государственного бюджета;

- другой своей частью - бюджетная смета есть составная часть денежных доходов и расходов бюджетного учреждения как коммерческой организации, или как участника рынка. Бюджетные учреждения, которые представляют платные услуги населению, действуют как обычные участники рынка, но при этом они ведут учет своих рыночных доходов и осуществляемых за их счет расходов не обособленно от бюджетной сметы, а непосредственно в ней самой.

В целом можно сказать, что по отношению к государственному

12

бюджету современная бюджетная смета представляет собой симбиоз (неразрывное единство) бюджетных и коммерческих доходов и затрат.

2.4.1. Планирование сметы расходов бюджетного учреждения

Расходы бюджетного учреждения рассчитываются на предстоящий год на основе:

1) показателей объема деятельности учреждения, в которых отражаются оказываемые им услуги населению (обществу);

2) других справочных натуральных показателей, относящихся к учреждению (сведения о занимаемых зданиях, помещения и другое.);

3) бюджетных норм и нормативов затрат в расчете на натуральную единицу;

4) усредненных цен и тарифов.

Расчеты производятся по каждой отдельной статье бюджетной классификации расходов бюджетного учреждения.

Основными показателями объема деятельности являются:

- в сфере образования: количество учащихся или классов в школах и других учебных заведениях, количество студентов по видам обучения ( дневное, вечернее и т. п.);

- в сфере здравоохранения: в больницах - количество коек, в поликлиниках - количество посещений.

Основными нормами бюджетных затрат являются нормативы:

- заработной платы;

- наполнение классов и групп учащихся;

- расходов на питание;

- расходов на медикаменты;

13

- стипендиального обеспечения;

- расходов на ремонт и другое.

При составлении государственного бюджета обычно используются сводные нормативы затрат, например расходы по всем статьям в расчете на одного учащегося, на одного студента, на одного больного (или на одну койку) и тому подобное.

Самая общая формула расчета единой статьи расходов бюджетной сметы следующая:

Р =К*Н*Ц,

где Р - расходы определенного вида;

К - количество единиц, принимаемое за измеритель деятельности бюджетного учреждения (количество учащихся, количество коек и т.п.);

Н - норматив затрат в расчете на единицу измерителя услуг в натуральном выражении (число учащихся в классе, расход медикаментов на одну койку, процент учащихся, получающих стипендии, и тому подобное .);

Ц - цена единицы затрат (ставка заработной платы учителя, стоимость единичного набора лекарств, размер стипендии на одного студента).

Определив объем затрат, необходимый для финансирования деятельности бюджетного учреждения, рассчитывают требуемое финансирование из государственного бюджета. Для этого из общей суммы годовых затрат вычитают планируемое количество выручки от коммерческой деятельности бюджетного учреждения.

14

3.

ФИНАНСЫ ГОСУДАРСТВЕННЫХ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ, ИЛИ УНИТАРНЫХ ПРЕДПРИЯТИЙ

3.1. Виды и особенности государственных коммерческих организаций

В соответствии с действующим законодательством существуют два вида государственных коммерческих организаций, которые имеют юридическое название «унитарные предприятия»:

1) унитарное предприятие, основное на праве хозяйственного ведения, или просто унитарное предприятие;

2) унитарное предприятие, основное на праве оперативного управления, или федеральное казенное предприятие.

В виды государственных организаций приведены на рис. 1.1.

Основные различия между указанными двумя видами унитарных предприятий состоят в следующем:

- в первом случае государство как собственник имущества унитарного предприятия имеет право на получение только части прибыли от использования имущества предприятия, а в случае казенного предприятия государство имеет право на изъятие не только части прибыли, но части любого имущества предприятия, если оно не использовано по назначению собственника;

- в первом случае предприятие самостоятельно распоряжается только движимым имуществом, а любые сделки с недвижимым имуществом оно может заключать только с разрешения собственника (государства); в случае казенного предприятия последнее распоряжается всем закрепленным за ним имуществом только с согласия собственника;

- в первом случае государство не несет ответственность по

15

обязательствам предприятия, в случае казенного предприятия государство несет ответственность (субсидиарную, или дополнительную, ответственность) по его обязательствам при недостаточности его имущества.

Унитарные предприятия, основные на праве хозяйственного ведения, могут создаваться по решению любого уполномоченного на то органа государственной власти. Казенные предприятия могут учреждаться только по решению Правительства Российской Федерации.

Унитарные предприятия относятся к группе коммерческих организаций, а потому на них в полной мере распространяются законы работы на рынке.

Различие между государственной коммерческой организацией и ее негосударственным аналогом сводится лишь к вопросу о собственности на имущество организации - является ли ее имущество собственностью самой этой организации. В остальном принципиальных различий между указанными группами коммерческих предприятий нет. Поэтому нет необходимости рассматривать финансы коммерческих организаций обособленно от финансов всех остальных коммерческих организаций. Общие вопросы финансов коммерческих организаций рассматриваются в следующей главе.

3.2. Государственная собственность на акции

3.2.1. Возникновение государственной собственности на акции

Во многих странах мира государственные финансы связаны не только с существованием государственной собственности на акции акционерных обществ, которые представляют собой главный вид коммерческих

16

организаций в экономике развитых стран.

В нашей стране такого рода финансовые отношения возникли в связи с процессом массовой приватизации в середине 90-х годов накопленной у государства за годы существования социализма в СССР собственности в виде промышленных и других предприятий.

В результате приватизации государственной собственности посредством выпуска акций ее большая часть, как это и положено по законам развития капитала, перешла в собственности не большого слоя частных лиц. По опубликованным данным, в нашей стране насчитывается от 30 до 80 тыс. долларов миллионеров, то есть менее 0,05% всего населения страны, в том числе два-три десятка лиц, богатство которых составляет свыше миллиарда долларов или приближается к нему. Этим лицам принадлежит более половины всего национального богатства страны без учета, конечно, природных богатств, которые вообще не поддаются точной денежной оценке.

Однако некоторая часть государственной собственности все еще не приватизирована по разным причинам, а поскольку большинство государственных предприятий были акционированы, постольку данная государственная собственность существует уже не в форме самих предприятий, а в качестве пакетов акций, которыми владеет государство.

3.2.2. Финансовые результаты государственной собственности на акции

Государство распоряжается своими акциями двояким образом.

Во-первых, продолжая процессы приватизации, оно пытается продавать эти акции частным лицам. В этом случае преследуются две цели: политическая- это желание завершить приватизацию государственной

17

собственности, выдвигая в качестве основного аргумента тот факт, что частные предприятия функционируют более эффективно, чем государственные; экономическая - это желание получить дополнительные доходы в государственный бюджет от такой продажи.

Во-вторых, посредством акций государство имеет возможность в той или иной мере управлять акционерами обществами как участниками рынка не только в интересах рынка, но в собственных интересах, прежде всего в целях получения доходов от владения акциями - дивидендов, которые выплачивают акционерные общества своим акционерам.

Итак, финансовый интерес государства от владения акциями двоякий и сводится, преимущественно, либо к выручке от продажи акций частным лицам, либо к получению доходов от владения акциями (дивидендов).

18

ЗАКЛЮЧЕНИЕ

На современном этапе финансовая стратегия государства должна быть разработана с учетом различных форм собственности, развития рыночных отношений, полноправного функционирования рынка товаров, рабочей силы, капиталов. Основными методами финансового воздействия на экономическую и социальную сферы жизни общества должны стать: налогообложение, маневрирование финансовыми ресурсами, финансирование, финансовый рынок и другое . Мировой опыт подтверждает гибкость и эффективность такой практики.

Свидетельством кризиса в области финансов выступают огромный дефицит государственного бюджета; нарастающая эмиссия денег и сопутствующая ей инфляция; рост внутреннего и внешнего государственного долга; наличие большого количества убыточных и малорентабельных предприятий; значительные суммы непроизводственных расходов и потерь в хозяйстве; рост незавершенного строительства. Кризисные явления проявляются как в сфере государственных финансов, так и в сфере финансов предприятий и организаций.

Коренные изменения внесены в механизм государственных финансов. Формирование доходов государственного бюджета переведено на налоговую основу; принципиально изменилась структура расходов бюджета и система бюджетного финансирования, приняты законы об ответственности за нецелевое использование средств, выделенных из федерального бюджета.

Таким образом, в данной курсовой работе можно сделать следующие выводы:

1) Через финансовую систему государство воздействует на формирование централизованных и децентрализованных денежных фондов.

19

Специфической частью государственных финансов выступают денежные отношения, составляющие содержание государственного кредита.

2) Переход к рыночной экономике вызвал необходимость поэтапной трансформации финансового законодательства.

3) Управление государственными финансами - набор стимулов и санкций для быстрого решения поставленных задач государственной политики. Объектом управления выступает система финансов или совокупность денежных отношений. Субъекты управления - финансовые институты, службы, финансовые отделы организаций и другое.

4) Основными субъектами управления государственными и муниципальными финансами в РФ являются Президент и Правительство РФ, законодательные органы власти, Министерство финансов РФ, Министерство по налогам и сборам.

5) Государственный долг – это вся сумма задолженности по обязательствам государства, проценты по ней и неисполненные финансовые обязательства государства перед субъектами экономики. Существует внутренний и внешний государственный долг.

6) Цель управления государственным долгом – является оптимизация затрат, связанных с финансирование дефицита государственного бюджета.

7) Минимизация стоимости обслуживания является стратегической задачей управления государственным долгом, а в более широком понимание - всей бюджетной – налоговой политике.

20

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бабич А.М., Павлова Л.Н. Финансы. Денежное обращение. Кредит: Учебник. – М.: Юнити-Дана, 2000.

2. Большаков C. В. Финансовая политика и финансовое регулирование экономики переходного периода // Финансы. 1994. № 11.

3. Вавилов А., Трофимов Г. «Стабилизация и управление государственным долгом России» // Вопросы экономики. 2002 №4

4. Галицкая С.В. Денежное обращение. Кредит. Финансы. (теория и российская практика). Уч. Пособие. – М.: Международные отношения, 2002 – 272 с.

5. Государственное регулирование экономики в России // Инвестиции в России. – 2002.- №10

6. Иохин В.Я. Экономическая теория – М.:2001.

7. Колпакова Г.М. Финансы. Денежное обращение. Кредит. Учебное пособие – М.: Финансы и статистика, 2000, - 368 с.: ил.

8. Куликов Л.М. Основы экономической теории.Учеб. пособие. – М.: Финансы и статистика, 2001.

9. Мовсесян А., Современные тенденции развития мировой финансовой системы // Банковское дело в Москве, 2000 г., №10

10. Ревенков А. Планирование в системе государственного регулирования экономики. // Экономист. – 2001. -№8.

11. Родионова В. М. Бюджетная реформа: содержание и проблемы // Финансы. 1994. № 8.

12. Родионова В. М. Финансы. М.: Финансы и статистика. 1993. Гл.

13. Сажина М.А., Чибриков Г.Г. Основы экономической теории – М.:1996.

21

14. Соснин А.Е. Государственный долг – благо или зло?// Финансы. 2001 №10

15. Теория финансов, под общ. Редакцией Н.Е. Заяц, М.К.Фисенко, “Вышэйшая школа”, Минск, 1997 г.

16. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика / Перевод с английского, М.: 1993.

17. Финансы. Денежное обращение. Кредит: Учебник для вузов / Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др.; Под ред. проф. Л.А.Дробозиной. - М.: Финансы, ЮНИТИ, 1997.

18. Финансы: Учебник для вузов/Под ред. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти. – М.: Юрайт-М, 2002. – 504 с.

Приложение 1

Рис. 1.1.

Виды государственных организаций

Приложение 2

Приложение 3

| ДОХОДЫ

|

РАСХОДЫ

|

| 1.Доходы (выручка) от коммерческой деятельности, в том числе:

|

1.Текущее Содержание, в том числе:

|

| -выручка от оказания платных услуг

|

-оплата труда

|

| -поступление арендной платы

|

Перечисления страховых взносов (единого социального налога) в государственные фонды

|

| -другие доходы

|

-оплата товаров (медикаментов, учебников и др.)

|

| |

-оплата услуг (коммунальных, энергетических и др.)

|

| |

-обязательные денежные выплаты, или трансферты, населению (стипендии и др.)

|

| |

-другие расходы

|

| 2.Поступления из бюджета

|

2.Капитальные расходы, в том числе:

|

| -из федерального бюджета

|

-оплата оборудования

|

| -из регионального бюджета

|

-капитальный ремонт

|

| Из местного бюджета

|

Инвестиции на строительство

|

| 3.Поступление из внебюджетных фондов

|

|

| 4.Безвозмездные перечисления физических и юридических лиц

|

|

|