| Содержание

Введение

Глава 1. Экономическое содержание акцизов

Глава 2. Теоретические основы акцизов

1. Плательщики акцизов

2. Объекты налогообложения акцизами

3. Подакцизные товары

4. Ставки акцизов и определение налоговой базы

5. Порядок исчисления и уплаты акцизов

Глава 3. Значимость роль акцизов в налоговой системе и федеральном бюджете РФ

1. Фискальная значимость акцизов, их принципиальные отличия от налога на добавленную стоимость

2. Роль акцизов в налоговой системе и федеральном бюджете РФ

Заключение

Список литературы

Приложение

Введение

Становление современной российской налоговой системы, создание нормативно-правовой основы ее функционирования, а также процесс активного законотворчества в сфере налогообложения, развивающийся в Российской Федерации в течение последних нескольких лет, вызывают необходимость комплексного научного анализа причин, сущности и последствий отдельных аспектов происходящих явлений.

Система косвенных налогов, являясь составной частью налоговой системы, обеспечивает поступление значительной части финансовых ресурсов государства.

Акцизы — старейшая форма косвенного налогообложения, первое упоминание о них относится к эпохе Древнего Рима. Уже тогда существовали акцизы на соль и некоторые другие предметы массового потребления. С развитием товарно-денежных отношений акцизная форма налогообложения становится доминирующей, хотя в дальнейшем, по мере развития прямого подоходно-имущественного обложения, акцизы несколько сдали свои позиции. Однако и по сей день акцизы используются в налоговых системах практически всех стран и играют заметную роль в формировании финансовых ресурсов государства.

В России в течение более чем шестидесятилетнего периода акцизы не имели самостоятельного значения и были "закамуфлированы" под налог с оборота, будучи по существу его неотъемлемой составной частью. В 1992 г. в ходе проведения налоговой реформы в Российской Федерации акцизы вновь были "восстановлены в правах" и вошли в качестве самостоятельного налогового платежа в систему федеральных налогов. В новом Налоговом кодексе РФ акцизы также выступают важнейшим элементом системы федеральных налогов.

Реклама

Целью данной курсовой работы является более глубокое изучение механизма налогообложения акцизами, определение роли акцизов в налоговой системе РФ, а также выявление назначения акцизов в федеральном бюджете Российской Федерации.

Целью исследования является углубление научных знаний о правовой природе и юридическом механизме: налогообложения акцизами, определение места и роли акцизов в налоговой системе РФ, разработка рекомендаций по совершенствованию нормативно-правового регулирования процесса обложения акцизами для повышения эффективности последнего.

Для достижения поставленной цели были поставлены следующие задачи:

· исследовать сущность акцизов как одного из элементов налоговой системы;

· исследовать основные элементы акциза, выделить особенности механизма исчисления и взимания акцизов по отдельным видам подакцизных товаров;

· исследовать структуру налоговой базы акцизов, правила их;

· исчисления и изменения налоговых ставок;

· изучить роль акцизов в формировании федерального бюджета России.

Глава 1. Экономическое содержание акцизов

В настоящее время акцизы используются в налоговых системах практически всех стран рыночной экономики, что связано с их значительным влиянием на формирование финансовых ресурсов государства. Являясь федеральным налогом, акцизы выступают одним из основных источников формирования доходов бюджетов всех уровней, подчеркивая тем самым свою высокую фискальную значимость. В настоящее время в доходах федерального бюджета РФ они занимают третье место таможенных пошлин, удельный вес их в общей сумме налоговых поступлений составлял в 2002 г. — 18,3%, в 2003 — 18,9%.

Следует отметить, что взимаемый в доход бюджета акциз не является ни показателем качества подакцизной продукции, ни показателем эффективности производства подакцизной продукции. Акцизы устанавливаются на ограниченный перечень высокорентабельных товаров для изъятия в доход государства части сверхприбыли, которую получают производители подакцизных товаров вследствие особых условий их производства и реализации. Акцизы также выступают средством ограничения потребления подакцизных товаров и регулирования спроса и предложения на них. Сумма акциза включается производителем подакцизной продукции в ее цену и фактически перекладывается на потребителя. С целью ослабить его негативное влияние на малообеспеченные слои населения в число подакцизных товаров традиционно включают предметы роскоши и товары, пользующиеся повышенным спросом, производство которых не столь дорогостояще (спиртные и табачные изделия, бензин и т.п.). Таким образом, введение акциза препятствует образованию сверхвысокой прибыли у производителей подакцизной продукции. С этой же целью акцизами облагаются компании, добывающие минеральное сырье. Акцизы в той или иной мере применяются всеми странами ЕС. Как правило, они взимаются в дополнение к НДС, которым облагаются соответствующие товары или услуги. Гармонизация акцизов, несмотря на их относительную простоту и сходство в методах взимания, связана с рядом специфических трудностей. Во-первых, акцизами в основном облагаются товары широкого потребления и их гармонизация затрагивает интересы практически всех слоев населения. Во-вторых, в ряде стран ЕС акцизы являются частью государственной монополии на торговлю некоторыми товарами (например, на торговлю вином и табачными изделиями во Франции). В-третьих, сближение акцизов приходится увязывать с правилами единой политики в области сельского хозяйства (вино, сахар, табак), энергетики и транспорта (нефтепродукты), с условиями соглашений ЕС с отдельными группами развивающихся стран (чай, кофе) и т. д. Нельзя не учитывать также различия в действующих стандартах, требованиях по защите интересов потребителей, национальных традициях и вкусах. В начале 90-х годов Совет ЕС принял директивы по сближению структуры и ставок пяти главных акцизов: на крепкие спиртные напитки, вино, пиво, табачные изделия и нефтепродукты. Директивы устанавливают общие правила взимания перечисленных акцизов: формулу расчета, минимально допустимые ставки, которые периодически пересматриваются, возможности применения льготных ставок и освобождения от налогообложения. Руководствуясь этими критериями, каждое государство-член определяет ставки и порядок взимания акцизов на своей территории, которые обычно фиксируются в национальных законах. В России в течение более чем шестидесятилетнего периода акцизы не имели самостоятельного значения и были "закамуфлированы" под налог с оборота, будучи по существу его неотъемлемой составной частью. В 1992 г. в ходе проведения налоговой реформы в Российской Федерации акцизы вновь были "восстановлены в правах" и вошли в качестве самостоятельного налогового платежа в систему федеральных налогов. В новом Налоговом кодексе РФ акцизы также выступают важнейшим элементом системы федеральных налогов.

Реклама

Глава 2. Теоретические основы акцизов

1. Плательщики акцизов

Плательщиками акцизов являются организации, индивидуальные предприниматели, а также лица, осуществляющие перемещение товаров через таможенную границу РФ. Филиалы и другие обособленные подразделения российских организаций не включаются в состав налогоплательщиков, а исполняют лишь обязанности организаций по уплате акцизов по месту своего нахождения. Следует особо подчеркнуть, что при отнесении организаций и индивидуальных предпринимателей к числу плательщиков акцизов необходимо руководствоваться наличием или отсутствием в их хозяйственной деятельности объекта налогообложения акцизами. Если он имеется, то непременно возникает и обязанность по уплате акцизов, а следовательно, организации или индивидуальные предприниматели становятся их плательщиками.

2. Объекты налогообложения акцизами

Согласно Налоговому кодексу РФ,

объектом обложения акцизами признаются подлежащие налогообложению определенные хозяйственные операции, совершаемые с подакцизными товарами.

· Объектом налогообложения признаются следующие операции:

1) реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации;

2) продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

3) передача на территории Российской Федерации лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов);

4) передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров, за исключением передачи произведенного прямогонного бензина для дальнейшего производства продукции нефтехимии в структуре организации, имеющей свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) передачи произведенного денатурированного этилового спирта для производства неспиртосодержащей продукции в структуре организации, имеющей свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом;

5) передача на территории Российской Федерации лицами произведенных ими подакцизных товаров для собственных нужд;

6) передача на территории Российской Федерации лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности);

7) передача на территории Российской Федерации организацией (хозяйственным обществом или товариществом) произведенных ею подакцизных товаров своему участнику (его правопреемнику или наследнику) при его выходе (выбытии) из организации (хозяйственного общества или товарищества), а также передача подакцизных товаров, произведенных в рамках договора простого товарищества (договора о совместной деятельности), участнику (его правопреемнику или наследнику) указанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества;

8) передача произведенных подакцизных товаров на переработку на давальческой основе;

9) ввоз подакцизных товаров на таможенную территорию Российской Федерации;

10) получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции.

11) получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

· Объектом налогообложения не признаются следующие операции:

1) передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации;

2) реализация подакцизных товаров, помещенных под таможенный режим экспорта, за пределы территории Российской Федерации с учетом потерь в пределах норм естественной убыли или ввоз подакцизных товаров в портовую особую экономическую зону с остальной части территории Российской Федерации;

3) первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

4) ввоз на таможенную территорию Российской Федерации подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, либо которые размещены в портовой особой экономической зоне.

3. Подакцизные товары

· Подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 %;

Не рассматривается как подакцизные товары следующая спиртосодержащая продукция:

· лекарственные, лечебно-профилактические, диагностические средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств и изделий медицинского назначения, а также лекарственные, лечебно-профилактические средства (включая гомеопатические препараты), изготавливаемые аптечными организациями по индивидуальным рецептам и требованиям лечебных организаций, разлитые в емкости в соответствии с требованиями государственных стандартов лекарственных средств;

· препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл;

· парфюмерно-косметическая продукция, разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80 процентов включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл;

· подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти;;

· товары бытовой химии в аэрозольной упаковке;

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин (бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного и продукции нефтехимии).

С 1 января 2004г. природный газ не облагается акцизами. Тем самым не остается ни одного вида минерального сырья, облагаемого акцизами.

4. Ставки акцизов и определение налоговой базы

Налогообложение подакцизных товаров (за исключением автомобильного бензина и дизельного топлива) осуществляется по следующим налоговым ставкам:

| Виды подакцизных товаров

|

Налоговая ставка (в процентах и (или) в рублях и копейках за единицу измерения)

|

| С 1 января по 31 декабря 2010 г. включительно

|

С 1 января по 31 декабря 2011 г. включительно

|

С 1 января по 31 декабря 2012 г. включительно

|

| Спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья)

|

30 руб. 50 коп. за 1 литр безводного этилового спирта

|

33 руб. 00 коп. за 1 литр безводного этилового спирта

|

37 руб. 00 коп. за 1 литр безводного этилового спирта

|

| Спиртосодержащая. парфюмерно-косметическая продукция в металлической аэрозольной упаковке

|

0 руб. 00 коп. за 1 литр безводного этилового содержащегося в подакцизных товарах

|

0 руб. 00 коп. за 1 литр безводного этилового содержащегося в подакцизных товарах

|

0 руб. 00 коп. за 1 литр безводного этилового содержащегося в подакцизных товарах

|

| Алкогольная продукция с объемной долей этилового спирта до 9 процентов включительно (за исключением вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с объемной долей этилового спирта не более 6 процентов объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления этилового спирта)

|

158 руб. 18 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах

|

190 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах

|

230 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах

|

| Алкогольная продукция с объемной долей этилового спирта свыше 9 процентов (за исключением вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с объемной долей этилового спирта не более 6 процентов объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления этилового спирта) и спиртосодержащая продукция (за исключением спиртосодержащей парфюмерно- косметической продукции в металлической аэрозольной упаковке и спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке)

|

210 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах

|

231 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах

|

254 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах

|

| Вина натуральные (за исключением шампанских, игристых, газированных, шипучих), натуральные напитки с объемной долей этилового спирта не более 6 процентов объема готовой продукции, изготовленные из виноматериалов, произведенных без добавления этилового спирта

|

3 руб. 50 коп за 1 литр

|

4 руб. 80 коп за 1 литр

|

6 руб. 00 коп за 1 литр

|

| Вина шампанские, игристые, газированные, шипучие

|

14 руб. 00 коп. за 1 литр

|

18 руб. 00 коп. за 1 литр

|

22 руб. 00 коп. за 1 литр

|

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового до 0,5 процента включительно

|

0 руб. 00 коп. за 1 литр

|

0 руб. 00 коп. за 1 литр

|

0 руб. 00 коп. за 1 литр

|

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 0,5 и до 8,6 процента включительно

|

9 руб. 00 коп. за 1 литр

|

10 руб. 00 коп. за 1 литр

|

12 руб. 00 коп. за 1 литр

|

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 8,6 процента

|

14 руб. 00 коп за 1 литр

|

17 руб. 00 коп за 1 литр

|

21 руб. 00 коп за 1 литр

|

| Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции)

|

422 руб. 00 коп. за 1 кг

|

510 руб. 00 коп. за 1 кг

|

610 руб. 00 коп. за 1 кг

|

| Сигары

|

25 руб. 00 коп. за 1 штуку

|

30 руб.00 коп. за 1 штуку

|

36 руб. 00 коп. за 1 штуку

|

| Сигариллы

|

360 руб. 00 коп. за 1 000 штук

|

435 руб. 00 коп. за 1 000 штук

|

630 руб. 00 коп. за 1 000 штук

|

| Сигареты с фильтром

|

205 руб. 00 коп. за 1 000 штук + 6,5 процентов Расчетной Стоимости, Исчисляемой исходя из максимальной розничной цены, розничной цены, 210 руб. 00 коп. за 1 000 штук

|

250 руб. 00 коп. за 1 000 штук + 7,0 процентов Расчетной Стоимости, Исчисляемой исходя из максимальной розничной цены, розничной цены, 305 руб. 00 коп. за 1 000 штук

|

305 руб. 00 коп. за 1 000 штук + 7,5 процентов Расчетной Стоимости, Исчисляемой исходя из максимальной розничной цены, розничной цены, 375 руб. 00 коп. за 1 000 штук

|

| Сигареты без фильтра, папиросы

|

125 руб. 00 коп. за 1 000 штук + 6,5 процента Расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 115 руб. 00 коп. за 1 000 штук

|

175 руб. 00 коп. за 1 000 штук + 7,0 процента Расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 215 руб. 00 коп. за 1 000 штук

|

250 руб. 00 коп. за 1 000 штук + 7,5 процента Расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 250 руб. 00 коп. за 1 000 штук

|

| Автомобили легковые с двигателя до 67,5 кВт (90 л.с.) включительно

|

0 руб. 00 коп. за 0,75 кВт (1 л.с.)

|

0 руб. 00 коп. за 0,75 кВт (1 л.с.)

|

0 руб. 00 коп. за 0,75 кВт (1 л.с.)

|

| Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно

|

23 руб. 90 коп. за 0,75 кВт (1 л.с.)

|

26 руб. 30 коп. за 0,75 кВт (1 л.с.)

|

28 руб. 90 коп. за 0,75 кВт (1 л.с.)

|

| Автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л.с.), мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.)

|

235 руб. 00 коп. за 0,75 кВт (1 л.с.)

|

259 руб. 00 коп. за 0,75 кВт (1 л.с.)

|

285 руб. 00 коп. за 0,75 кВт (1 л.с.)

|

| Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей

|

3 246 руб. 00 коп. за 1 тонну

|

3 570 руб. 00 коп. за 1 тонну

|

3 927 руб. 00 коп. за 1 тонну

|

| Прямогонный бензин

|

4 290 руб. 00 коп. за 1 тонну

|

4 719 руб. 00 коп. за 1 тонну

|

4 190 руб. 90 коп. за 1 тонну

|

| Дизельное топливо

|

1 188 руб. 00 коп. за 1 тонну

|

Налоговая база определяется отдельно по каждому виду подакцизного товара.

Налоговая база при реализации (передаче, признаваемой объектом налогообложения в соответствии с настоящей главой) произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

1) как объем реализованных (переданных) подакцизных товаров в натуральном выражении - по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

2) как стоимость реализованных (переданных) подакцизных товаров без учета акциза, налога на добавленную стоимость - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, налога на добавленную стоимость - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки. В аналогичном порядке определяется налоговая база по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, при их реализации на безвозмездной основе, при совершении товарообменных (бартерных) операций, а также при передаче подакцизных товаров по соглашению о предоставлении отступного или новации и передаче подакцизных товаров при натуральной оплате труда;

4) как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в процентах) налоговой ставки - по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок.

При определении налоговой базы выручка налогоплательщика, полученная в иностранной валюте, пересчитывается в валюту Российской Федерации по курсу Центрального банка Российской Федерации, действующему на дату реализации подакцизных товаров.

Не включаются в налоговую базу полученные налогоплательщиком средства, не связанные с реализацией подакцизных товаров.

Налоговым периодом признается календарный месяц.

5. Порядок исчисления и уплаты акцизов

Налогоплательщики самостоятельно осуществляют расчет суммы акцизов, подлежащей уплате в бюджет по итогам каждого налогового периода, путем составления налоговой декларации по установленной форме.

Общими составными элементами в методике исчисления суммы акцизов по отдельным видам подакцизных товаров являются: расчет налоговой базы за истекший налоговый период; расчет суммы акциза исходя из сложившейся налоговой базы за тот же налоговый период.

Сумма акциза определяется как произведение налоговой ставки по соответствующему виду подакцизных товаров на величину исчисленной налоговой базы. Полученные результаты суммируются, и таким образом рассчитывается общая сумма акциза, вытекающая из объема облагаемых операций за истекший налоговый период. Подобный метод исчисления суммы акциза возможен лишь на основе ведения раздельного учета облагаемых операций по видам и наименованиям подакцизных товаров применительно к установленным ставкам налогообложения.

Это особенно важно в тех случаях, когда внутри одного и того же вида подакцизных товаров применяются различные ставки налогообложения.

Сумма акциза, исчисленная исходя из налоговой базы, не всегда совпадает с суммой акциза, подлежащей уплате в бюджет. Это объясняется тем, что НК РФ предусматривается уменьшение начисленной суммы акцизов по облагаемым операциям на величину налоговых вычетов.

Рассмотрим виды и порядок применения налоговых вычетов, уменьшающих начисленную сумму акцизов по операциям с подакцизными товарами и отдельно по операциям с нефтепродуктами. Уменьшение общей начисленной суммы акцизов по операциям с подакцизными товарами производится на величину налоговых вычетов, предоставляемых при:

• использовании налогоплательщиками, производящими подакцизную продукцию, в качестве сырья для ее изготовления приобретенных подакцизных товаров. В данном случае вычету подлежит сумма акцизов, уплаченная по приобретенным подакцизным товарам, использованным в качестве сырья.

Аналогичный вычет осуществляется и при изготовлении подакцизной продукции из давальческого подакцизного сырья, по которому был уплачен акциз на территории России. Вычет предоставляется изготовителю такой продукции по операциям ее передачи собственнику давальческого сырья. Налоговые вычеты в указанных случаях могут быть произведены только при условии, если ставка акциза на подакцизные товары, использованные в качестве сырья, определена на ту же единицу измерения налоговой базы, что и налоговая ставка по подакцизной продукции, произведенной из этого сырья; приобретении этилового спирта из пищевого сырья для изготовления виноматериалов, использованных в дальнейшем в производстве алкогольной продукции. Вычету подлежит сумма уплаченного акциза по этиловому спирту, использованному для изготовления виноматериалов; возврате покупателем подакцизных товаров или отказе от них. Вычету подлежит сумма акциза, уплаченная налогоплательщиком по этим товарам. Порядок применения налоговых вычетов регламентируется НК РФ. Его основополагающие моменты, относящиеся к плательщикам акцизов по подакцизным товарам, состоят в следующем.

1. Налоговые вычеты производятся на основании расчетных документов и счетов-фактур, выставленных продавцами покупателям при реализации подакцизных товаров, либо на основании документов, подтверждающих ввоз подакцизных товаров на таможенную территорию России.

2. Вычетам у налогоплательщиков подлежат только суммы акциза, фактически уплаченные на территории РФ продавцам подакцизных товаров или таможенным органам при ввозе подакцизных товаров из-за рубежа.

3. При оплате подакцизных товаров, использованных в качестве сырья для производства других подакцизных товаров, третьими лицами налоговые вычеты производятся, если в расчетных документах указано наименование организации, за которую произведена оплата. При этом величина указанных налоговых вычетов определяется в размере, приходящемся на стоимость использованных в качестве основного сырья подакцизных товаров, включенную в расходы по производству другой подакцизной продукции, учитываемые при исчислении налога на прибыль организаций.

Вычеты суммы акциза по этиловому спирту из пищевого сырья, использованному для изготовления виноматериалов, производятся исходя из объемной доли этилового спирта, использованного для производства виноматериалов, на момент их приобретения. При этом налогоплательщик, производящий алкогольную продукцию, обязан представить в налоговые органы договор купли-продажи виноматериалов, платежные документы с отметкой банка подтверждающие факт оплаты приобретенных виноматериалов, списанных в качестве основного сырья на производство алкогольной продукции. Сумму налогового вычета можно определить по следующей формуле:

В = (Н * Д):100% * О,

где В — сумма налогового вычета; Н — налоговая ставка акциза на этиловый спирт; Д — объемная доля этилового спирта, содержащаяся в приобретенных виноматериалах; О — объем виноматериалов, списанных на производство вина.

Пример: Организация для производства крепленного вина приобрела 200 000 л виноматериалов с объемной долей этилового спирта 20%. На производство вина в налоговом периоде списано 18 500 л виноматериалов. В приведенном примере сумма налогового вычета по акцизу на этиловый спирт, использованный на производство виноматериалов, потребленных в качестве основного сырья и списанных на расходы по изготовлению вина, составит:

В = [(23,5 руб. * 20%) * 18 500 л] / 100% = 86 950 руб.

Сумма налоговых вычетов в отдельные налоговые периоды может превышать общую сумму акцизов, исчисленную исходя из сложившейся налоговой базы. В связи с этим уплаты акцизов не происходит. Образующаяся сумма превышения налоговых вычетов подлежит возмещению налогоплательщику путем зачета в счет уплаты налогов и сборов, пени, недоимок, сумм присужденных налоговых санкций в отчетном налоговом периоде и трех последующих налоговых периодах. Налоговые органы производят зачет самостоятельно, а по налогам, связанным с перемещением подакцизных товаров через таможенную границу РФ, — по согласованию с таможенными органами. По истечении трех налоговых периодов, следующих за отчетным, сумма, оставшаяся незачтенной, подлежит возврату налогоплательщику по его заявлению.

Уплата акцизов по операциям реализации (передачи) произведенных налогоплательщиками подакцизных товаров производится по истечении каждого налогового периода равными долями в два срока:

• не позднее 25-го числа следующего месяца;

• не позднее 15-го числа второго месяца, следующего за истекшим налоговым периодом.

Исключение предусмотрено для уплаты акциза по операциям с прямогонным бензином и денатурированным этиловым спиртом, которые признаются объектом налогообложения в соответствии с сохраняющимся в 2007 г. особым порядком акцизного налогообложения этих товаров.

Применение особого порядка налогообложения акцизом указанных товаров обусловлено характером их производственного использования. Прямогонный бензин используется в качестве сырья для производства продукции нефтехимии, которая в номенклатуру подакцизных товаров не включается. Лицам, осуществляющим операции с прямогонным бензином в условиях применения особого порядка его акцизного налогообложения, с 1 января 2007 г. предусматривается выдача свидетельств на производство прямогонного бензина и на его переработку при изготовлении продукции нефтехимии.

У организации, имеющей свидетельства на переработку прямогонного бензина, объект налогообложения возникает при получении этого подакцизного товара. Под получением понимается приобретение прямогонного бензина в собственность. Если организация имеет собственное производство прямогонного бензина и самостоятельно осуществляет его переработку при наличии соответствующего свидетельства, то у нее также возникает объект налогообложения акцизом по операции получения прямогонного бензина. А передача его из одного структурного подразделения в другое в качестве сырья для изготовления продукции нефтехимии у такой организации не признается облагаемой операцией.

Таким образом, в отличие от общеустановленного порядка налогообложения, у организации, имеющей свидетельство на переработку прямогонного бензина, возникает принципиально иной объект налогообложения акцизом этого товара.

Аналогичный особый порядок налогообложения сохраняется в 2007 г. и в отношении денатурированного этилового спирта, используемого на производство неспиртосодержащей продукции организациями, имеющими свидетельство на осуществление указанного вида деятельности.

Уплата акциза по прямогонному бензину и денатурированному этиловому спирту организациями, имеющими соответствующее свидетельство о регистрации лица, совершающего операции с указанными товарами в соответствии с особым порядком их акцизного налогообложения, производится не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом.

Акцизы, как правило, уплачиваются по месту производства подакцизных товаров. Налогоплательщики по окончании каждого налогового периода обязаны в установленный срок представлять в налоговые органы налоговую декларацию по акцизам по месту своего нахождения и месту нахождения обособленных подразделений.

Глава 3. Значимость роль акцизов в налоговой системе и федеральном бюджете РФ

1. Фискальная значимость акцизов, их принципиальные отличия от налога на добавленную стоимость

Акцизы, как и налог на добавленную стоимость, — федеральный косвенный налог, выступающий в виде надбавки к цене подакцизного товара. По сравнению с НДС акцизы имеют ограниченную область применения. Они распространяются на весьма узкий перечень товаров отечественного и импортного производства и не затрагивают сферу работ и услуг. Налогообложение акцизами осуществляется применительно к каждому отдельному виду подакцизных товаров, т. е. имеет индивидуальный характер.

В отличие от НДС взимание акциза в отношении конкретного товара производится только один раз на одной из стадий его продвижения. Как правило, это происходит на начальной стадии по выходу товара из производства. При перепродаже товар, по которому акциз был уже уплачен, вновь акцизом не облагается. Сумма акциза, изначально добавленная к отпускной цене товара, на всех последующих стадиях его продвижения становится составной частью цены. Построение акцизов по принципу однократности взимания выгодно отличает их от НДС, так как в определенной мере сдерживает дальнейшее развитие инфляционных процессов.

Акцизы — существенный источник доходов федерального бюджета и территориальных бюджетов субъектов Российской Федерации.

Однако ежегодно фискальная значимость акцизов в доходах бюджетов подвергается существенным колебаниям. Так, например, в доходах федерального бюджета за период с 2000 по 2004 г. диапазон колебаний удельного веса акцизов составлял от 15,0 до 3,6%. Важным показателем фискальной значимости акцизов является их доля в общей сумме налоговых поступлений в консолидированный бюджет РФ, на которую влияют изменения, вносимые в состав подакцизных товаров, объект налогообложения, размеры налоговых ставок, объем льгот, инфляционные процессы.

Таким образом, реальная оценка фискальной значимости, а также фискального потенциала акцизов неразрывно связана с рассмотрением круга подакцизных товаров и всех составных элементов механизма исчисления и уплаты акцизов.

Фискальные возможности акцизов могут быть существенно расширены как за счет изыскания новых сфер их применения, так и посредством улучшения администрирования их сбора, особенно в такой столь значимой в фискальном отношении области хозяйствования, как производство и оборот этилового спирта и алкогольной продукции, которая непременно должна находиться под эффективным контролем государства. Акцизы имеют вполне реальные перспективы дальнейшего повышения своей фискальной значимости в формировании доходов государства.

2. Роль акцизов в налоговой системе и федеральном бюджете

РФ

Акцизы представляют собой федеральный косвенный налог, относящийся к категории индивидуальных налогов (в отличие от НДС — универсального налога). Этим налогом облагаются определенные группы товаров, исчерпывающий перечень которых установлен федеральным налоговым законодательством. Согласно данным по сбору налогов за 2002 г., акцизы занимают третье место по величине поступлений в федеральный бюджет РФ и пятое место среди налоговых доходов консолидированного бюджета РФ.

Существенной особенностью этого налога является его взимание только в сфере производства (акцизами не облагаются работы и услуги). Индивидуальность взимания этого налога (т.е. обложение им отдельных товаров и по индивидуальным ставкам) позволяет использовать акцизы в качестве инструмента государственного регулирования деловой активности на рынках отдельных товаров.

Структура доходов консолидированного бюджета Российской Федерации характеризуется высокой долей косвенных налогов — за последние семь лет она не опускалась ниже 34 %, а доля акцизов в общей сумме налоговых доходов была выше 11 %.

Стабильность доходов обуславливается высокой собираемостью акцизов, а также введением их на товары, широко используемые либо во внешнеторговом, либо в потребительском обороте внутри страны. Собираемость - как отношение суммы фактически поступивших в консолидированный бюджет акцизов к сумме начисленных — за последние семь лет не опускается ниже 74 %.

По данным МНС России около четверти всех поступлений акцизов в консолидированный бюджет РФ составляют акцизы на алкогольную продукцию (см. таблицу 1 в "Приложении"). Основная их часть приходится на группу "спирт питьевой, водка и ликероводочные изделия", доля которых вместе со спиртом этиловым из пищевого сырья в общих налоговых поступлениях в консолидированный бюджет за последние 7 лет составляла не менее 1,8 %.

По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в 2009 г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, (без учета единого социального налога) на сумму 6288,3 млрд. рублей, что на 20,9% меньше, чем за 2008 год. Из них 327,4 млрд. рублей приходится на акцизы по подакцизным товарам, производимым на территории Российской Федерации, что составило 9,96% от общего объема собранных налогов, сборов и иных обязательных платежей. В декабре 2009 г. поступления в консолидированный бюджет составили 635,9 млрд. рублей и увеличились по сравнению с предыдущим месяцем на 33,4% (см. таблицу 2 в "Приложении").

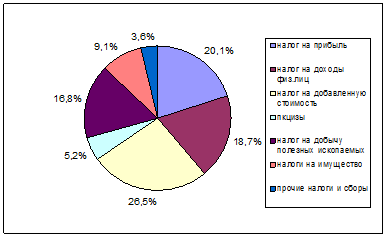

Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в 2009г. обеспечили поступления налога на доходы физических лиц - 26,5%, налога на прибыль организаций - 20,1%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации - 18,7%, налога на добычу полезных ископаемых - 16,8% (см. рисунок 1 в "Приложении"). На акцизы же приходится 5,2% от общего объема.

В 2009 г. в консолидированный бюджет Российской Федерации поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 327,4 млрд. рублей, что на 4,0% больше по сравнению с 2008 годом. Основную часть поступлений (85,4%) обеспечили акцизы на автомобильный бензин, алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин), табачную продукцию, дизельное топливо. При этом доля поступлений по акцизам на табачную продукцию и автомобильный бензин увеличилась по сравнению с 2008г. соответственно на 3,6 и 0,5 процентного пункта, на алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) и акцизам на дизельное топливо - снизилась соответственно на 2,8 и 0,6 процентного пункта. В декабре 2009г. поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 29,9 млрд. рублей, что на 8,0% больше по сравнению с предыдущим месяцем (см. таблицу 3 в "Приложении").

Исходя из вышесказанного можно сделать вывод, что доля акцизов в консолидированном бюджете в челом и по всем видам отдельно за последние 2 года увеличилась.

Таким образом, видно, что акцизы всегда имели большую долю в совокупных налоговых поступлениях. Акцизы являются не только важнейшей строкой доходов федерального бюджета, но это и эффективный способ воздействия на цену определенных видов товаров. Изменяя акцизы государство может воздействовать на уровень потребления социально вредных товаров или ограничить импорт определенного товара. Так, особое место в системе косвенного налогообложения занимают акцизы, взимаемые на таможне (особый порядок обложения ввозимых товаров, услуг в страны дальнего и ближнего зарубежья).

Заключение

Фактически, акцизное налогообложение носит регрессивный характер, когда налогообложение равным образом ложится как на обеспеченные, так и на бедные слои населения. Изначально задуманные как социально направленные налоги, акцизы на данный момент выполняют асоциальные функции, еще больше увеличивая разрыв между беднейшими и состоятельными слоями общества. Как и любой косвенный налог, акцизы перекладываются на беднейшую часть населения и то, что более 20% налоговых поступлений в бюджет составляют акцизы – тревожный знак. Именно косвенные налоги оказывают значительный сдерживающий эффект на экономику, что еще более опасно в условиях затянувшегося кризиса.

Как и другие налоги, акцизы являются мощным рычагом регулирования экономики, обращаться с которым следует очень осторожно и умело, по возможности прогнозируя последствия производимых изменений.

Наряду с налогом на прибыль акцизы служат регулирующими источниками, поддерживая региональные и местные бюджеты.

Начиная с 1997 г. по ряду изделий акцизы устанавливаются не в процентах, как все эти года, а в денежном выражении. Впервые в рублях введены акцизы на алкогольную продукцию с учетом крепости, на пиво и табачные изделия. Стали платить акцизы предприниматели без образования юридического лица.

Акцизы выступают одними из немногих рычагов воздействия государства на экономические процессы, имеющие место в обществе. Совершенствование налогообложения в сфере акцизов является одним из важнейших условий улучшения экономической ситуации, пополнения федерального и региональных бюджетов.

Необходимо отметить, что совершенствование содержания гл. 22 "Акцизы" НК РФ в процессе проведения современной налоговой реформы, несомненно, будет способствовать дальнейшему повышению качественного уровня правового регулирования применения акцизов в Российской Федерации, что имеет важное значение для полного использования государством фискального потенциала этого налога.

В России акцизы всегда играли важную фискальную роль. Прежде всего, это относится к акцизам на алкогольную продукцию: хмельные напитки – квас, пиво и питной мед с давних времен считались на Руси неплохим источником пополнения казны. Помимо акцизов на алкогольную продукцию в России издавна широко использовались акцизы на предметы массового потребления.

Таким образом, на протяжении веков акцизы играли важную роль в налоговой системе России, прежде всего как крупный фискальный источник.

Список литературы

1. Налоги и налогообложение: учебник / под ред. Б.Х. Алиева. – 2 изд., перераб. и доп. – М.: Финансы и статистика, 2007. – 448 с.: ил.

2. Налогообложение в системе международных экономических отношений: учеб. пособие / В.А. Дадалко, Е.Е. Румянцева, Н.Н. Демчук. – Мн.: Армита-Маркетинг, Менеджмент, 2008. – 359 с.

3. Перов А.В., Толкушкин А.В. / Налоги и налогообложение: Учеб. пособие. – М.: Юрайт-М, 2002. – 555 с.

4. Налоги и налогообложение. 6-е изд., доп. / Под ред. М. Романовского, О. Врублевской. – Спб.: Питер, 2009. – 528 с.: ил. – (Серия "Учеб. для вузов").

5. В.А. Пятаков. Налоги и налогообложение. Конспект лекций. – М.: А-Приор, 2008. – 192 с.

6. Симонов В.В., Сулакшин С.С., Попорина И.В., Погорелко М.Ю. Бюджет и налоги в экономической политике России. Монография – М.: Научный эксперт, 2008. – 240 с.

7. Бюджетная система Российской Федерации: Учеб./ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.– М.: Юрайт,1999.– 621с.

8. Налогообложение юридических и физических лиц / В.Н. Незамайкин, И.Л. Юрзинова. – М.: Издательство "Экзамен", 2004. – 448 с.

9. Налоговый Кодекс РФ часть 2 от 05.08.2000 № 117-ФЗ

10. Комментарий к Налоговому Кодексу части первой и второй (постатейный) с постатейными материалами. 3-е изд. перераб. и доп. Автор-составитель В.В. Токмаков. – М.: Книжный мир. 2009. – 1112с.

11. www.nalog.ru – Федеральная налоговая служба.

12. www.consultant.ru – Правовой консультант.

13. www.minfin.ru – Министерство финансов Российской Федерации.

14. www.gks.ru – Федеральная служба государственной статистики.

15. www.bibliotekar.ru - Бизнес. Инвестиции. Ценные бумаги. Право.

Приложение 1

Таблица 1. Поступления акцизов в федеральный бюджет, млн. руб.

| Наименование налогов и платежей

|

2008 год

|

2009 год

|

2010 год

|

| В % к общему объему бюджета

|

1,80%

|

1,86%

|

1,98%

|

| Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации

|

119 538,9

|

137 977,4

|

159 283,0

|

| в том числе:

|

| Акцизы на спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья), производимый на территории Российской Федерации

|

6 850,4

|

7 726,2

|

8 781,8

|

| Акцизы на спирт этиловый (в том числе этиловый спирт-сырец) из пищевого сырья, производимый на территории Российской Федерации

|

6 216,6

|

6 841,8

|

7 589,0

|

| Акцизы на спирт этиловый (в том числе этиловый спирт-сырец) из всех видов сырья, за исключением пищевого, производимый на территории Российской Федерации

|

633,8

|

884,4

|

1 192,8

|

| Акцизы на спиртосодержащую продукцию, производимую на территории Российской Федерации

|

1 161,4

|

1 184,2

|

1 206,0

|

| Акцизы на табачную продукцию, производимую на территории Российской Федерации

|

58 709,1

|

70 275,0

|

84 032,4

|

| Акцизы на бензин, производимый на территории Российской Федерации

|

38 380,9

|

42 733,9

|

47 518,8

|

| Акцизы на автомобильный бензин, производимый на территории Российской Федерации

|

38 380,9

|

42 464,4

|

46 674,6

|

| Акцизы на прямогонный бензин, производимый на территории Российской Федерации

|

0,0

|

269,5

|

844,2

|

| Акцизы на автомобили легковые и мотоциклы, производимые на территории Российской Федерации

|

1 319,0

|

1 617,8

|

1 931,2

|

| Акцизы на дизельное топливо, производимое на территории Российской Федерации

|

12 234,2

|

13 480,5

|

14 781,3

|

| Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации

|

883,9

|

959,8

|

1 031,5

|

| Акцизы по подакцизным товарам (продукции), ввозимым на территорию Российской Федерации

|

28 564,9

|

32 789,3

|

37 530,5

|

Таблица 2. Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам, млрд. рублей

| 2009 г.

|

В % к 2008 г.

|

| консолидированный бюджет

|

в том числе

|

консолидированный бюджет

|

в том числе

|

| федеральный бюджет

|

консолидированные бюджеты субъектов Российской Федерации

|

федеральный бюджет

|

консолидированные бюджеты субъектов Российской Федерации

|

| Всего

|

6288,3

|

2502,6

|

3785,7

|

79,1

|

70,1

|

86,5

|

| из них: налог на прибыль организаций

|

1264,4

|

195,4

|

1069,0

|

50,3

|

25,7

|

61,0

|

| налог на доходы физических лиц

|

1665,0

|

-

|

1665,0

|

100,0

|

-

|

100,0

|

| налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации

|

1176,6

|

1176,6

|

-

|

117,9

|

117,9

|

-

|

| акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации

|

327,4

|

81,7

|

245,7

|

104,0

|

65,2

|

129,7

|

| налоги на имущество

|

569,7

|

-

|

569,7

|

115,5

|

-

|

115,5

|

| налоги, сборы и регулярные платежи за пользование природными ресурсами

|

1080,9

|

1006,3

|

74,7

|

62,0

|

61,5

|

71,1

|

| из них налог на добычу полезных ископаемых

|

1053,8

|

981,5

|

72,3

|

61,7

|

61,2

|

70,0

|

| поступления в счет погашения задолженности по перерасчетам по отмененным налогам, сборам и иным обязательным платежам

|

2,3

|

0,9

|

1,5

|

62,0

|

98,5

|

51,1

|

Рис. 1. Структура поступивших налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам в 2009 году, в % к итогу

Таблица 3. Поступление акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации

| 2009 г.

|

Справочно

2008 г.

|

| консолидирован-ный бюджет

|

в том числе

|

консолидирован-ный бюджет

|

в том числе

|

| млрд. рублей

|

в % к итогу

|

федеральный бюджет

|

консолидированные бюджеты субъектов Российской Федерации

|

млрд. рублей

|

в % к итогу

|

федеральный бюджет

|

консолидированные бюджеты субъектов Российской Федерации

|

| Всего

|

327,4

|

100

|

81,7

|

245,7

|

314,7

|

100

|

125,2

|

189,4

|

| из них на: спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья)

|

4,4

|

1,3

|

2,2

|

2,1

|

6,0

|

1,9

|

3,0

|

2,9

|

| табачную продукцию

|

78,3

|

23,9

|

78,3

|

-

|

63,8

|

20,3

|

63,8

|

-

|

| автомобильный бензин

|

109,8

|

33,5

|

-

|

109,8

|

103,9

|

33,0

|

41,6

|

62,4

|

| легковые автомобили и мотоциклы

|

2,1

|

0,6

|

2,1

|

-

|

3,3

|

1,0

|

3,3

|

-

|

| дизельное топливо

|

32,3

|

9,9

|

-

|

32,3

|

32,9

|

10,5

|

13,2

|

19,7

|

| моторное масло для дизельных и (или) карбюраторных (инжекторных) двигателей

|

1,3

|

0,4

|

-

|

1,3

|

1,5

|

0,5

|

0,6

|

0,9

|

| вина

|

4,6

|

1,4

|

-

|

4,6

|

4,7

|

1,5

|

-

|

4,7

|

| пиво

|

30,3

|

9,2

|

-

|

30,3

|

29,0

|

9,2

|

-

|

29,0

|

| алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин)

|

59,0

|

18,0

|

-

|

59,0

|

65,4

|

20,8

|

-

|

65,4

|

| алкогольную продукцию с объемной долей этилового спирта свыше 9% до 25% включительно (за исключением вин)

|

1,2

|

0,4

|

-

|

1,2

|

1,3

|

0,4

|

-

|

1,3

|

| алкогольную продукцию с объемной долей этилового спирта до 9% включительно (за исключением вин)

|

3,0

|

0,9

|

-

|

3,0

|

3,2

|

1,0

|

-

|

3,2

|

|