|

Содержание

Введение. 3

1. Сущность и основные понятия изменения организационно-правовых форм образовательного учреждения. 4

2. Переход на финансирование по государственному заказу. 4

3. Риски перехода бюджетного учреждения в автономное. 4

4. Проблематика перехода ОУ в новые организационно-правовые формы.. 4

4.1. Неэффективность финансирования ОУ.. 4

4.2.От потребительской позиции к эффективной самостоятельности. 4

4.3. Внебюджетные средства в ОУ привлекать не выгодно. 4

4.4. Вопросы наделения организации собственностью, оценка и процедуры передачи этой собственности, формы передачи. 4

4.5. Обеспечение социальных гарантий педагогических работников и соблюдение конституционных прав граждан на обучение. 4

4.6. Реорганизация ОУ.. 4

Заключение. 4

Список использованной литературы.. 4

Введение

Социальная сфера является наиболее уязвимой с точки зрения последствий различного рода трансформаций. В случае изменения организационно-правовых форм речь идет о наделении организаций имуществом, что не сопровождается одновременным наделением денежными средствами в объеме, необходимом для их стабильного функционирования. В этой ситуации вероятное нарушение, по крайней мере, в переходный период финансовой стабильности организаций, например, в сфере образования, здравоохранения в короткий срок может привести к дестабилизации деятельности этих организаций, разрушению сложившихся традиций медицинских и образовательных школ, скажется на качестве и количестве предоставляемых образовательных и медицинских услуг.

Финансовая нестабильность организаций приведет к разрушению её кадрового состава из-за очевидных сбоев в выполнении обязательств перед работниками по оплате труда, а также в связи с вероятной утратой работниками этих новых форм организаций социальных льгот и гарантий в части пенсионного обеспечения, коммунальных и других льгот, которые действующим законодательством предусмотрены только для работающих в бюджетных учреждениях.

В связи с этим, учитывая специфику деятельности работников в образовании, здравоохранении и других отраслях социальной сферы, трансформация организаций в этих отраслях однозначно вызовет столь нежелательный для всех социальный эффект как увеличение безработицы среди специалистов, обеспечение занятости которых в других отраслях экономики связано с необходимостью значительных затрат на их переобучение.

Реклама

Кроме того, смена организационно-правовых форм организаций социальной сферы объективно создаст значительные трудности в период адаптации для финансовых и бухгалтерских работников в ходе освоения новых способов ведения бухгалтерского учета, новых методов финансирования организаций из бюджета и др.

И, наконец, конкурсный (или на основе грантов) порядок выделения бюджетных средств организациям социальной сферы в случае изменения их организационно-правовых форм (АУ или ГМАНО) приведет к негарантированному и, следовательно, нестабильному характеру деятельности таких организаций, что создаст проблему обеспечения гарантий непосредственно для потребителей услуг этих организаций: студентов и других обучающихся, пациентов и т.д. Например, обострение финансовых проблем, способных привести к банкротству образовательной организации, заставит обучающихся и их родителей принимать решение о смене учебного заведения либо заниматься поиском источников средств для продолжения обучения даже в рамках одной образовательной программы (одного уровня обучения).

Всё вышеизложенное обуславливает актуальность выбранной мною темы.

Целью реферата является изучение основных изменений организационно-правовых форм образовательных учреждений и применение финансирования на основе государственного заказа.

Предметом исследования являются организационно-правовые формы образовательных учреждений.

А предметом – федеральный закон № 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений"

1. Сущность и основные понятия изменения организационно-правовых форм образовательного учреждения

Переход бюджетных образовательных учреждений в автономные учреждения – одно из приоритетных направлений государственной политики. Многие регионы давно ведут такую работу, однако нередко целесообразность смены типа учреждения вызывает сомнения у администрации образовательных учреждений.

В течение длительного времени организационно-правовая форма образовательных учреждений (далее – ОУ) была единой, и все они, находясь в одном статусе, имели равные права и возможности. Такая ситуация не позволяла в полной мере проявить себя успешным ОУ, сковывала их инициативу. В связи с этим длительное время ставился вопрос об изменении формы учреждения, разработке таких механизмов, которые позволили бы им быть более самостоятельными, включиться в деятельность на рынке образовательных услуг, активнее использовать свои конкурентные преимущества.

Реклама

Первоначально рассматривалась идея введения новой организационно-правовой формы – государственная (муниципальная) автономная некоммерческая организация. Затем от данной идеи отказались и началась разработка закона об автономных учреждениях. Сразу отметим, что нельзя путать автономные учреждения и автономные некоммерческие организации. Автономное учреждение – это тип учреждения, автономная же некоммерческая организация – особая организационно-правовая форма (существуют учреждения, фонды, автономные некоммерческие организации, некоммерческие партнерства, общественные организации и др.).

С принятием Федерального закона от 03.11.2006 № 174-ФЗ "Об автономных учреждениях" (далее – Закон № 174-ФЗ) в нашем законодательстве появилось два типа государственных (муниципальных) ОУ. Теперь государственное (муниципальное) ОУ может быть бюджетным или автономным. Тем самым у учреждения появилась возможность выбора, которого ранее не было.

Автономное учреждение – новый тип учреждения, предоставляющий необходимую свободу и инициативу для эффективного развития ОУ. Переход в автономные учреждения способствует созданию конкурентной среды в образовании и, следовательно, повышению качества предоставляемых образовательных услуг. В условиях новой системы финансирования образования каждое ОУ будет заинтересовано в том, чтобы работать эффективно, предоставлять качественное образование, но у автономного учреждения будет несколько больше возможностей для этого. Остановимся подробнее на интересующих руководителей ОУ вопросах.

2. Переход на финансирование по государственному заказу

В частности, закон устанавливает новые правила финансирования бюджетных учреждений: с 2011 г. денежные средства (субсидии) им будут выдаваться на выполнение государственного (муниципального) задания. Таким образом, обеспечивается переход на финансирование по государственному заказу, который в полной мере воплощает идеологию бюджетной реформы – государство оплачивает определенный вид услуг, работ, а любой желающий оказать данные услуги или выполнить работы может принять участие в конкурсе и получить заказ.

Государственное (муниципальное) задание – это "документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ)".

Представляется, что полный переход на финансирование социального сектора по государственному заказу невозможен, поскольку есть такие области социальной работы, где не приходится рассчитывать на наличие участников конкурсов, что означает необходимость сохранения государственных и муниципальных учреждений с обязательностью выполнения ими задания учредителя. Однако в ряде областей переход на государственный заказ позволит участвовать в получении бюджетного финансирования всем юридическим лицам, ведущим соответствующую деятельность, а не только государственным и муниципальным учреждениям, что в большей мере соответствует принципам антимонопольного законодательства.

Закон № 83-ФЗ вносит принципиальные изменения в гражданское законодательство, которое регулирует статус юридических лиц, в т. ч. статус учреждений, а также в бюджетное законодательство, законодательство о размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд и налоговое законодательство.

Можно констатировать, что не только образовательные учреждения, но и в целом все учреждения бюджетной сферы будут строить свою деятельность на основании новых правил, определяющих их статус, права по использованию имущества и ведению приносящей доход деятельности, а также иные особенности правового положения. В этом смысле образовательные учреждения оказываются в одной лодке с учреждениями здравоохранения, культуры, физической культуры, спорта и т. д.

3. Риски перехода бюджетного учреждения в автономное

Как известно, большая свобода действий сопряжена с большей ответственностью и рисками, которые беспокоят представителей администрации ОУ, планирующих либо опасающихся перехода в автономные учреждения.

В Федеральном законе “Об автономных учреждениях” отдельно оговорено, что объем финансового обеспечения выполнения задания, установленного учредителем государственному или муниципальному учреждению (бюджетному или автономному), не может зависеть от типа такого учреждения. БК РФ также устанавливает одинаковые требования к финансированию учреждений, предоставляющих государственные или муниципальные услуги, будь то бюджетные или автономные учреждения. Следовательно, снижение размеров финансирования заданий автономным учреждениям по сравнению с бюджетными учреждениями будет незаконно. Кроме того, установлен "переходный период" в три года, в течение которых финансирование автономного учреждения не может быть уменьшено. Если объем финансирования оказывается ниже, учреждение должно получать отдельную, так называемую "выравнивающую" субсидию.

Однако несогласованность действий различных органов государственной и муниципальной власти может привести к тому, что в течение некоторого времени финансирование в соответствии с новыми принципами будет затруднено по причине неотработанности порядка, непринятия всех нужных документов и т. п., чего опасаются руководители многих бюджетных учреждений, которым предстоит изменение типа на автономные учреждения. Тем не менее, следует отметить, что переход к финансированию по заданию планируется для всех учреждений. Таким образом, и бюджетные учреждения точно так же столкнутся с тем, что необходимо будет осваивать новый порядок финансирования и приспосабливаться к работе в изменившихся условиях.

Очень часто высказывается опасение, что автономному учреждению не будут давать заданий и финансировать их выполнение по окончании переходного периода, в течение которого финансирование не может быть уменьшено.

Здесь следует заметить, что переход в автономные учреждения не должен рассматриваться как попытка государства снять с себя обязанности по финансированию образования, и, как показывает практика, на данный момент государственные органы не ставят перед собой такой задачи. Более того, для автономных учреждений открываются новые возможности финансирования, например, финансирование программ их развития (такое финансирование стратегического развития учреждения не предусмотрено для бюджетных учреждений прямо, для автономных же – оговорено в законе).

В этом смысле автономные и бюджетные учреждения оказываются в одинаковом положении: оба рискуют не получить государственного или муниципального задания. В ряде регионов распределение задания уже осуществляется на конкурсной основе (что соответствует государственной политике в области финансирования образования), и к конкурсу допущены все ОУ, в т. ч. и частные. Любое учреждение рискует не получить задания в прежнем объеме, если предоставляемые им образовательные услуги не устраивают учредителя либо есть иные учреждения, предоставляющие более качественные услуги. Бюджетное учреждение после практической реализации данных подходов будет находиться в том же положении, что и автономное. В обязанности учредителя не входит финансировать задание бюджетному учреждению на сложившемся уровне.

В связи с этим рассмотрение перехода в автономные учреждения с точки зрения такого риска представляется нам недопониманием тех изменений, которые ожидают всю сферу образования в целом: того, что и бюджетные учреждения также будут финансироваться по-новому, следовательно, будут нести те же риски.

Часто представители администраций ОУ высказывают предположения о том, что переход в автономные учреждения задуман как инструмент, позволяющий в конечном итоге продать имущество учреждений коммерческим юридическим лицам. У учреждений имеется достаточное количество ликвидного имущества, в первую очередь недвижимость, и директора опасаются, что перевод в автономные учреждения нужен для того, чтобы, прекратив финансировать учреждение и накопив тем самым его долги, учредитель мог продать это имущество.

Данные опасения надуманны по следующим основаниям. Во-первых,

продать имущество учреждения учредитель может, лишь изъяв его из оперативного управления учреждения. Такое изъятие возможно только при соблюдении ограничений, установленных гражданским законодательством, в частности, учредитель должен иметь возможность доказать, что имущество не используется (является излишним) или используется не по назначению. Во-вторых,

при взыскании по долгам недвижимое и особо ценное движимое имущество, переданное учредителем либо приобретенное за счет его средств, забронировано от взыскания, т. е.не может быть продано для того, чтобы рассчитаться за долги.

Кроме того, банкротство учреждения невозможно в соответствии с законом, следовательно, и продажи имущества за долги в ходе процедуры принудительной ликвидации также быть не может. В этом смысле неуместны аналогии со скрытой приватизацией государственных предприятий начала девяностых годов, когда для предприятия преднамеренно создавался фиктивный долг, затем проводилась процедура банкротства и приобретение имущества заинтересованными лицами. Законодательство об автономных учреждениях не содержит возможностей для реализации такой схемы.

После объяснения этих моментов обычно возникает вопрос, а почему бы учредителю тогда просто не ликвидировать автономное учреждение и не продать его имущество. Ответ на него также не предполагает, что указанный риск действительно повышается для автономных учреждений. Да, конечно, ликвидация учреждения возможна. Однако принятие такого решения никак не зависит от типа учреждения, ликвидировано может быть и бюджетное, и автономное учреждение, смена типа никак не увеличивает и не уменьшает такой риск.

Существует также риск банкротства кредитной организации. Данный риск должен быть рассмотрен как существенный и требующий внимания. Действительно, счета в кредитных организациях отличаются от казначейских, в т. ч. и тем, что кредитная организация может обанкротиться. Не следует забывать и о том, что работают кредитные организации по-разному, и с их стороны возможны незаконные, недобросовестные действия в отношении средств на счетах автономных учреждений, мошенничество.

В связи с этим необходимо тщательно оценивать кредитную организацию, выбирать надежные, вызывающие доверие банки. Выбор кредитной организации должен производиться осознанно и вдумчиво. Могут быть и иные способы минимизации данного риска, например, страхование вкладов.

Риск утраты имущества также является реальным. Однако следует отметить, что любой владелец имущества, в т. ч. и автономное, и бюджетное учреждение, обладающие имуществом на праве оперативного управления, могут потерять данное имущество по причине его гибели. Смена типа учреждения данный риск не повышает и не понижает. Для минимизации рисков возможно, например, страхование имущества.

Риск потери дополнительных льгот, преимуществ учреждением и работниками.

необходимо оценивать применительно к каждой конкретной установленной законодательством льготе для учреждения и его сотрудников, будь то налоговые льготы, социальные льготы, предоставляемые пенсионным и трудовым законодательством преимущества и т. п.

Те льготы, которые установлены как льгота для "образовательного учреждения" или для работника "образовательного учреждения", сохранятся за автономным учреждением и его работниками в полной мере. Для этого не требуется принятие никаких дополнительных норм, изменения законодательства и т. п. Право же на те льготы, которые установлены именно для бюджетных учреждений (к примеру, льготные тарифы на оплату коммунальных услуг), со сменой типа на автономное учреждение будет учреждением утеряно, если только не будут внесены соответствующие изменения в законодательство о льготах

и формулировка не будет скорректирована.

Однако следует отметить, что большинство льгот сформулированы как льготы любому ОУ, а не только бюджетному учреждению, и в этом смысле автоматически распространяются на автономные учреждения.

На наш взгляд, основным риском перехода в автономные учреждения является неготовность сотрудников учреждения, и в первую очередь его руководства, к работе в новых условиях. Большая степень свободы предполагает наличие навыков руководства учреждением в новых условиях. Фактически уровень экономических и правовых знаний администрации недостаточен, управленческие навыки не позволяют работать в рыночных условиях с максимально возможной эффективностью. Когда речь идет о бюджетных учреждениях, этот недостаток менее заметен, поскольку у администрации не так много возможностей. Если же такие возможности расширяются, а с ними появляются и новые риски, очевидными становятся такие недостатки административной работы, как: неготовность к эффективному использованию ресурсов учреждения; неумение использовать инструменты минимизации рисков; неготовность по-новому выстраивать отношения с государственными органами, юридическими и физическими лицами, грамотно и осознанно проявлять инициативу, активность. Необходимо стратегическое планирование развития ОУ, постановка новых целей и задач, которые позволят выйти на новый уровень качества образования, и, следовательно, на новые конкурентные позиции, а не просто ведение обычной деятельности и решение текущих вопросов.

Таким образом, смена типа ОУ на автономное учреждение предполагает новые, более высокие требования к уровню и качеству управленческой работы в учреждении. К сожалению, не всегда администрация соответствует таким требованиям.

В заключение отметим, что возможность выбора типа учреждения не безусловна. Учреждение, несомненно, имеет возможность повлиять на такой выбор, поскольку, в соответствии с законодательством, без согласия самого ОУ перевод его в

автономное учреждение невозможен.

Учреждение должно либо само инициировать процесс смены типа ОУ, либо дать на это согласие.

С другой стороны, без согласия учредителя перейти в автономное учреждение также невозможно. Учредитель должен принять ряд нормативных правовых актов, регулирующих вопросы перехода, и разработать документы, в соответствии с которыми будет определяться и финансироваться государственное (муниципальное) задание автономным учреждениям. Кроме того, решение о смене типа учреждения принимается учредителем. Порядок перехода в автономные учреждения требует отдельного рассмотрения, тем более что уже накоплен значительный региональный опыт.

Представляется, что смена типа учреждения во многом будет зависеть от региональной политики в области образования, и во многих регионах переход бюджетных ОУ в автономные планируется. Однако в некоторых регионах официально заявлено, что учреждения переводиться в автономные не будут (вне зависимости от желания самих учреждений). ОУ имеют возможность инициировать или не допустить смену типа, однако вынуждены учитывать при принятии решения мнение региональных и местных властей.

Независимо от региона изучение опыта функционирования автономного учреждения (оценка его возможностей, рисков, рациональности перехода в случае конкретного учреждения), на наш взгляд, актуально для любого ОУ. Практика показывает, что новый тип учреждения востребован в условиях современной образовательной политики и экономической ситуации.

4. Проблематика перехода ОУ в новые организационно-правовые формы

Финансирование ОУ или финансирование образовательной программы?

Существующая система бюджетного финансирования обеспечивает финансирование образовательных учреждений

, в то время как основанием и для оценки качества образования является не просто образовательное учреждение и даже не столько условия, которые оно создаёт для обеспечения образовательного процесса, сколько условия, обеспечивающие эффективное создание (преобразование) и эффективность реализации образовательных программ

(эффективная реализация и повышение качества образовательных услуг). Таким образом, механизм финансирования изначально не учитывает эффективность (с точки зрения качества образовательной услуги = образовательной программы) вложения как бюджетных, так и внебюджетных средств. Таким образом, исключается ответственность за качество образования и возможность адекватного бюджетного финансирования образовательной услуги.

4.1. Неэффективность финансирования ОУ

Если сказать точнее, то нынешняяситуация контроля за расходованием (тратой) бюджетных средств в образовательных учреждениях через финансирование учреждений по отдельным бюджетным кодам является тотальной, но не эффективной. Создаётся иллюзия, что тем самым руководство школы поставлено в ответственную ситуацию, когда нецелевое расходование

бюджетных средств пресекается и эффективность расходования

средств тем самым увеличивается. Однако, это только иллюзия.

Финансирование учреждений по бюджетным кодам ведётся давно, но эффективность образования значительно не повышается не с финансовой, не с содержательной точки зрения. Идёт расходование

средств, а не эффективное, выгодное их использование (трата с пользой), тем более - инвестирование

.

Инвестиции в образовательную сферу при условии, что школа, находится в ситуации безответственности за качество результата (продукта), не возможны.

4.2.От потребительской позиции к эффективной самостоятельности.

В связи с этим необходимы иные механизмы бюджетного и внебюджетного финансирования образования. На местах уже давно возникла необходимость, потребность в такой схеме финансирования, которая позволит аккумулировать финансы (на данный момент размазанные по отдельным бюджетным кодам) и направлять их на создание и реализацию конкретных образовательных программ в образовательных учреждениях (обеспечение сервисных условий их реализации, кадровое и интеллектуальное их насыщение). В этом случае возможен переход от потребительской позиции учреждения и его руководителя к ответственной эффективной самостоятельности. Это на наш взгляд создаст благоприятный инвестиционный климат для привлечения и бюджетных, и внебюджетных средств.

4.3. Внебюджетные средства в ОУ привлекать не выгодно

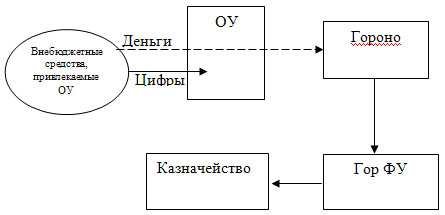

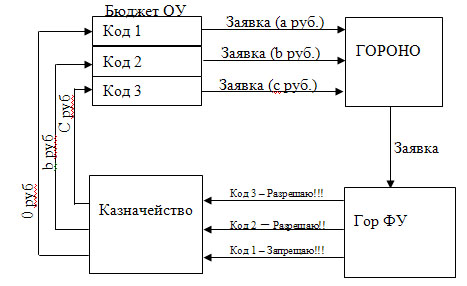

Существующий механизм расходования внебюджетных средств тоже создает препятствия в повышении эффективности инвестиций в образовательную сферу. Согласно требованиям бюджетного кодекса все внебюджетные средства образовательных учреждений должны сначала поступать в «вышестоящий» бюджет, чтобы потом вернуться (или не вернуться) в образовательное учреждение в зависимости от решения чиновников. Отметим, что схема расходования внебюджетных средств копирует систему бюджетного финансирования школ по бюджетным кодам, что фактически лишает школы какой либо финансовой, хозяйственной самостоятельности, а так же не позволяет принимать эффективные самостоятельные решения в профессиональных вопросах.

Опишем движение и распределение финансовых потоков в ОУ, действующих на сегодняшний день, в схемах.

Схема "Оприходование внебюджетных средств"

Расходование бюджетных и внебюджетных средств ОУ

Аналитика

Ожидания, которые на сегодня имеются в основной массе школ, связаны с возможностью перехода школ на финансово-хозяйственную самостоятельность. В основном эти ожидания связаны с частными преобразованиями схемы финансирования образовательных учреждений, которые в корне не меняют ситуацию:

1. Децентрализация бухгалтерии ОУ.

2. Упрощение процедуры согласования распределения контрольных годовых цифр бюджета ОУ по бюджетным кодам.

3. Выведение финансирования ОУ отдельной строкой в бюджете города.и т.д.

Отметим, что ряд учреждений сети «Эврика» прошли перечисленные выше схемы финансирования. Отметим основные положительные и отрицательные сдвижки для каждого изменения.

Таким образом, при очевидных плюсах, связанных с работой по этим схемам стоит заметить, что ситуация в корне не меняется. Более того, она осложнилась ещё тем, что, согласно бюджетному кодексу, ОУ вынуждены перечислять в бюджет все внебюджетные средства, а уже потом по той же схеме получать (или не получать) их обратно.

То есть фактически не происходит финансирования образования исходя из реальных потребностей.

Не происходит полного покрытия расходов на создание и реализацию образовательной программы ни за счёт бюджетных, ни за счёт внебюджетных средств. Средства, по некоторым кодам избыточные, не могут покрыть недостающие средства и в силу несоразмерности, и в силу неподвижности и чиновникозависимого механизма «переброса» средств с кода на код.

| |

Положительные моменты

|

Отрицательные моменты

|

| Децентрализация бухгалтерии

|

Децентрализация бухгалтерии позволила ОУ более оперативно и ответственно планировать и расходовать средства

|

Тем не менее, финансирование по бюджетным кодам велось по среднестатистическим показателям с ориентацией на прошлые годы. Эти показатели являлись потолком и даже в силу острой необходимости превысить их было практически невозможно

|

| Упрощение процедуры согласования распределения контрольных годовых цифр бюджета ОУ по бюджетным кодам

|

Упрощение процедуры согласования распределения контрольных годовых цифр бюджета ОУ по бюджетным кодам привело к большей свободе планирования сметы. ОУ стали получать контрольную годовую цифру на год и вели распределение средств по бюджетным кодам самостоятельно.

|

Однако нормы распределения спускались «сверху» и ориентированы эти нормы были не на реальные потребности ОУ, а на минимальные среднестатистические потребности, которые рассчитывались с ориентацией на цифры за пять-десять последних лет. Фактически это привело к тому, что самостоятельного и эффективного распределения средств не получилось

|

| Выведение финансирования ОУ отдельной строкой в бюджете города

|

Выведение финансирования ОУ отдельной строкой в бюджете города привело к заметному улучшению ситуации со своевременностью поступления средств на отдельные бюджетные коды. Процедура планирования же средств заметно не отличалась от стандартной. Отметим, что ряд учреждений сети финансировались отдельной строкой в бюджете городов

|

Отметим, что ряд ОУ много лет финансировались отдельной строкой в бюджете городов. Однако, вот уже второй год все они включены в схему централизованного финансирования по причине нежелания чиновников муниципального уровня вникать в вопросы финансирования образования. И, несмотря на очевидные плюсы в этой схеме финансирования, которые показывали и доказывали ОУ чиновники не стали распространять этот опыт на другие ОУ, а наоборот отказались от дальнейшего финансирования ОУ отдельной строкой. А чем больше промежуточных инстанций, тем меньше шансов у директора и попечительского совета ОУ отстоять реальные цифры финансирования

|

Анализ закона об автономных учреждениях (АУ), принятого в третьем чтении Государственной Думой, показал, что переход ОУ в АУ принципиально возможен.

Переход учреждений общего образования в новые организационно-правовые формы процедурно не может представлять серьёзных сложностей. Наибольшие сложности вызывает осознание и создание тех предпосылок, которые станут условиями для осуществления такого перехода.

Как показывает анализ существующих моделей перехода ОУ в АУ (см. приложения), сложности перехода лежат не в сфере юридических тонкостей, а, скорее, очерчиваются следующим кругом социально-экономических вопросов:

1. В чём выражается инвестиционно привлекательная результативность образования?

2. Каковы механизмы формирования института внешнего заказчика в сфере общего образования?

3. Каковы параметры оценки качества общего образования?

4. Каковы подходы в определении нормативов бюджетного финансирования общего образования и как они отражают качество оказываемых ОУ образовательных услуг?

Дело в том, что результативность общего образования может быть предметом достаточно отсроченным во времени по предъявлению результата. Результаты же каждой образовательной ступени общеобразовательной школы описываются традиционно внутрипедагогическим языком, что не позволяет сделать эту результативность инвестиционным показателем для нормативного бюджетирования согласно качеству бюджетной услуги и софинансирования общего образования в части дополнительных образовательных услуг со стороны внешнего заказчика (родители, потенциальные работодатели и др.).

Таким образом, без чёткого подхода к пониманию результативности и качества общего образования сложно говорить о формировании института внешнего заказчика, и наоборот. В таких условиях неразрешённость этих вопросов не позволяет повысить инвестиционную привлекательность общего образования, что в свою очередь в ещё большей степени усугубляет кризис системы общего образования.

В то же время, только создание конкурентной среды в сфере общего образования позволит найти пути выхода из кризиса. Конкурентная среда вне финансово-хозяйственной самостоятельности ОУ практически не возможна. Требуются иные организационно-правовые формы, которые позволят ряду учреждений общего образования, взяв на себя всю полноту ответственности, участвовать в конкурсном распределении бюджетных средств, привлекать внебюджетные средства и самостоятельно и гибко планировать реализацию и тех, и других с точки зрения повышения качества образовательных услуг.

На данный момент ярким показателем того, что достаточно большое количество общеобразовательных учреждений стремятся к получению финансово-хозяйственной самостоятельности является становление вокруг школ некоммерческих партнёрств и организаций, создаваемых профессиональными и родительскими сообществами. Ожидания, которые имеются в сфере общего образования в части ведения финансово-хозяйственной деятельности в ряде инновационных школ, прямо противоположны тенденциям централизации, которые наметились в последние несколько лет в связи с принятием ряда Федеральных и региональных законов.

Моделей перехода ОУ в АУ, представленные в данных методических материалах, фиксируют преимущества перехода в двух форматах:

· Описание преимуществ;

· Разворачивание механизмов достижения этих преимуществ в модельном виде.

Среди преимуществ можно явно выделить две группы:

1. Расширение границ самостоятельной финансово-хозяйственной деятельности.

o Расширение бюджета образовательной организации, т.е. возможность получения не только государственного (муниципального) заказа на образование, но и привлечение дополнительных инвестиций.

o В связи с переходом от финансирования учреждения к закупке за счет бюджета конкретных образовательных услуг, а также возможным расширением бюджета АУ путем реализации услуг непосредственно населению, организация получит большую финансовую самостоятельность.

2. Расширение «пределов» общего образования.

o Возможность реализации нетиповых основных и дополнительных образовательных (как государственных так и авторских) программ как через конкурсные механизмы заказа так и непосредственно населению (родителям) через индивидуальный договор.

o Возможность формирования штатного расписания вне типовых положений и тарифных коэффициентов.

o Возможность иметь в штате не только преподавателей-предметников но и специалистов осуществляющих специфическую деятельность в рамках нетиповых образовательных программ (рефлексологи, тьюторы, проектировщики, навигаторы и т.д.)

o Создание условий для саморазвития учащихся согласно индивидуальным образовательным траекториям. Результат учения не только «Знания. Умения. Навыки.», но и «Портфолио» в рамках каждого направления АУ, расширение человеческого капитала будущего выпускника.

Разворачивание же механизмов достижения преимуществ, которые предоставляет переход ОУ в АУ представляется в трёх основных направлениях:

· подходы к расчёту бюджета образовательной организации (нормативно-подушевое финансирование, программно-целевое инвестирование средств на конкурсной основе);

· разворачивание механизмов муниципального и внешнего заказа;

· варианты дифференциации заработной платы работников АУ.

Инвестиционный подход в финансировании образования возможен с появлением механизмов распределения бюджетных средств на реализацию образовательных программ каждой образовательной ступени. Таким механизмом может стать система государственного (регионального, муниципального) заказа и гражданского заказа. Заказчиками в этих случаях будут являться органы исполнительной власти и гражданские институты (или конкретные граждане) соответственно.

Важно отметить, что заказ закрепляется специальным договором, на основании которого организация оказывает образовательные услуги в рамках заявленных программ.

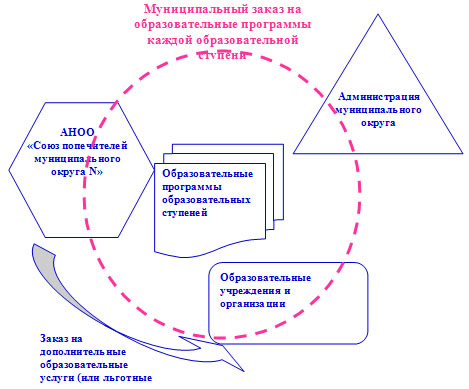

В ситуации конкурсного распределения бюджетных средств возрастает роль гражданских институтов, осуществляющих экспертные функции и функции внешнего заказчика. Наиболее логичным было бы формирование института попечительства на муниципальном и региональном уровнях.

Основной функцией Союза попечителей муниципалитета становится участие в формировании муниципального заказа на образовательные услуги (закреплённые в образовательных программах каждой образовательной ступени). Союз попечителей становится и своеобразным переговорщиком с властью в интересах образования, и прямым заказчиком, показывающим, какого типа, уровня, объёма, направленности программы являются наиболее востребованными родительским сообществом и сообществом работодателей.

Социально-экономические риски, которые должно учитывать образовательное учреждение при переходе в АУ весьма разнообразны, но могут быть условно отнесены к трём основным тематикам:

1. Сложение с учредителя субсидиарной ответственности, принятие этой ответственности самой организацией, работа в рамках норм Гражданского Кодекса (ГК) в части ответственности по обязательствам.

2. Вопросы наделения организации собственностью, оценка и процедуры передачи этой собственности, формы передачи.

3. Обеспечение социальных гарантий педагогических работников и соблюдение конституционных прав граждан на обучение.

Переговоры с властью напрямую и через общественных переговорщиков (например, Попечительские советы ОУ) является ведущим механизмом избежания рисков, при реализации моделей перехода ОУ в АУ.

Субсидиарная ответственность

Вопрос о субсидиарной ответственности, которую в связи с переходом в статус организации учредитель с себя слагает – один из самых остро обсуждаемых в связи с обсуждением закона об АУ в сфере образования. В существующей системе бюджетирования ОУ, конечно же, риск взять на себя ответственность очень велик. Учитывая неповоротливость и избирательность финансовых механизмов в образовании с большой долей вероятности можно было бы предположить, что затея с организацией – очень рисковое предприятие. И данный факт не имеет смысл оспаривать.

В инновационных моделях по переходу в статус организации (см. приложение) явно прослеживается тенденция уравновешивания этого риска путём придания большего веса управляющему (попечительскому) совету, посредством которого учредитель и общественность сможет разделить бремя ответственности в принятии непростых и нетиповых решений с руководством школы.

Формат решения вопроса об уравновешивании рисков собственной субсидиарной ответственности в организации – фиксация нормативных актов об управляющем совете и его функционале. Эти нормативные положения выводятся отдельными положениями устава организации (АУ) или фиксируются в специальных положениях по организации.

4.4. Вопросы наделения организации собственностью, оценка и процедуры передачи этой собственности, формы передачи.

В моделях перехода ОУ к новым организационно-правовым формам (см. приложения) общий подход к вопросам связанным с собственностью фактически блокирует правомерность тезиса о том, что переход в статус организации – есть скрытая приватизация образования. Фактически, действуя в рамках существующего законодательства, возможно решение вопроса о собственности в трёх вариантах: безвозмездное пользование, оперативное управление, передача в собственность организации. То есть муниципалитет имеет возможность регулировать вопросы с сохранением муниципальной собственности, не подвергая её риску в случае наступления ситуаций, связанных с выплатой долговых обязательств организации. Конкретные варианты и алгоритмы действий руководителей ОУ и структур муниципалитета отражены в моделях (см. приложения).

Итак, если муниципальная собственность передаётся в собственность АУ, то эта собственность действительно условно попадает в зону риска, так как этим имуществом с момента своего образования АУ станет отвечать по своим обязательствам. Но имеется три очень важных момента, которые сводят этот риск к нулю:

1. Сделки, стоимость которых превышает определённый процент от общего баланса АУ происходят под контролем учредителя – то есть муниципалитета.

2. После ответа по своим обязательствам в случае банкротства АУ всё имущество АУ учредителем может быть направлено на образовательные цели (например, на открытие новой АУ или нового ОУ).

3. Во избежание риска муниципальной собственностью учредитель может наделить АУ муниципальной собственностью на правах безвозмездного пользования, что пресекает возможность использования этого имущества в случае наступления ответственности АУ по долговым обязательствам.

Заметим, что процедура передачи муниципального имущества в безвозмездное пользование АУ достаточно проста. Для этого требуется распоряжение (постановление) Главы муниципалитета с соответствующим поручением органу управления образованием (учредителю АУ) и Управлению Муниципальным Имуществом. В результате АУ заключает трёхсторонний договор согласно которому балансодержателем имущества становится орган управления образованием, а АУ пользуется этим имуществом безвозмездно.

Важно знать, что в этом случае АУ освобождает себя от всевозможных процедур и финансовых обязательств, связанных с регистрацией прав собственности на имущество и землю, но при этом теряет и большую свободу в распоряжении этим имуществом (прежде всего возникнут вопросы, связанные с предоставлением помещений в аренду).

4.5. Обеспечение социальных гарантий педагогических работников и соблюдение конституционных прав граждан на обучение.

Переход в статус организации может создавать ситуации риска в части социальных гарантий педагогических работников ОУ и других участников образовательного процесса. В моделях перехода ОУ в статус АУ зафиксированы основные «болевые точки», возникающие при переходе:

· при переходе в статус организации возникает период, когда новое руководство может выстроить кадровую политику организации с «чистого листа», не принимая на себя обязательств трудоустройства бывших сотрудников ОУ;

· согласно действующим нормативно-правовым актам педагоги, работающие в организациях, не имеют возможности исчисления стажа к пенсии по выслуге лет;

Обозначенные риски требуют компенсации в варианте создание дополнений к имеющейся законодательной базы, либо в варианте финансовых гарантий со стороны учреждений и организаций, например, в части накопительных пенсий в частных пенсионных фондах, предоставление социальных гарантий при потере рабочего места и т.д.

4.6. Реорганизация ОУ

Вопросы реорганизации или ликвидации образовательного учреждения при переходе в новую организационно-правовую форму АУ станут самым первым вопросом на повестке дня многих ОУ и муниципалитетов уже в ближайшее время. В представленных моделях (см. приложения) подробно разбираются вопросы реорганизации для проработки и фиксации шагов, которые необходимо предпринять на этом этапе.

При смене организационно-правовой формы образовательное учреждение не меняет учредителей, в случае, если мы говорим о муниципальных образовательных учреждениях. В связи с этим и процедура ликвидации с последующим открытием новой организации, и процедура реорганизации из ОУ в АУ может проходить в установленном ГК порядке преобразования учреждений и организаций. Но есть несколько очень тонких нюансов, которые необходимо учитывать как учредителю, так и дирекции ОУ, которые зафиксированы в моделях (см. приложения):

1. Учредителем МОУ является муниципалитет, но в двух лицах: орган управления образованием (осуществляет организационно-контрольные функции) и комитет по управлению муниципальным имуществом – КУМИ - (наделяет имуществом на правах оперативного управления, ведёт учёт имущества). При переходе в новую организационно-правовую форму (АУ) учредительство полностью берёт на себя орган управления образованием в связи с тем, что независимо от того, будет ли муниципальное имущество передаваться в собственность АУ или передаваться в безвозмездное пользование, КУМИ больше не будет вести учёт имущества АУ, кроме того имущества, которое передано в безвозмездное пользование АУ (на основе трёхстороннего договора, например). В связи с этим, нужно учитывать что состав учредителей изменится, что неминуемо отразится на учредительных документах.

2. При ликвидации МОУ нужно учитывать, что теряется преемственность между «старой» (ОУ) и «новой» организацией, что может отразиться как на потере контингента учащихся, кадрового состава педагогов, всевозможных статусов, так и на потере имущества.

3. В любом случае решение о ликвидации или реорганизации должно быть зафиксировано протоколом учредителя, на основании которого будет принято решение Главой муниципалитета (Постановление или распоряжение).

4. В постановлении необходимо фиксировать субъекты процессов реорганизации (ликвидации), сроки и ответственных. Необходимо так же иметь в виду тот факт, что постановлением должны быть определены все имущественные вопросы и вопросы организационно-правового характера.

5. Отметим так же, что в случае ликвидации ОУ руководитель должен учитывать социальные гарантии, которые он должен дать своим сотрудникам при увольнении в связи с ликвидацией. В основном это финансовые обязательства, поэтому они должны быть заложены в бюджет ОУ. В этой связи менее затратным является вариант с реорганизацией.

6. Процесс реорганизации или ликвидации может стать юридически менее напряжённым вариантом кадровых перемещений или перестановок внутри ОУ-АУ.

Заключение

С принятием Федерального закона № 83-ФЗ изменятся основные финансовые механизмы функционирования школы. Несмотря на то что закон вступает в силу с 1 января 2011 года, руководителям уже сейчас необходимо начинать подготовку к новым условиям хозяйствования и самое главное – определиться с выбором правовой формы образовательного учреждения.

Реформирование бюджетного сектора российской экономики направлено в первую очередь на обеспечение качества и доступности государственных (муниципальных) услуг для населения. В связи с этим в бюджетном финансировании необходимо сместить акценты – бюджетные средства должны тратиться не на то, чтобы поддерживать функционирование учреждения как юридического лица, а на то, чтобы обеспечить каждому гражданину право на получение бесплатной (либо частично платной) услуги необходимого качества.

Одним из этапов бюджетной реформы является реализация положений принятого 8 мая 2010 г. Федерального закона № 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (далее – Закон № 83-ФЗ), который вносит существенные изменения в ряд законодательных актов, регулирующих деятельность некоммерческого сектора, и задает новые правовые и экономические условия работы государственных и муниципальных учреждений.

Список использованной литературы

1. Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 27.07.2010)

2. Гражданский кодекс РФ от 30.11.1994 № 51-ФЗ (часть первая) (ред. от 27.12.2009)

3. Федеральный закон от 08.05.2010 № 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений"

4. Федеральный закон от 03.11.2006 № 174-ФЗ "Об автономных учреждениях" (ред. от 18.10.2007)

5. Федеральный закон от 21.07.2005 № 94-ФЗ "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд" (ред. от 08.05.2010)

6. Федеральный закон от 12.01.1996 № 7-ФЗ "О некоммерческих организациях" (ред. от 19.05.2010)

7. Закон РФ от 10.07.1992 № 3266-1 "Об образовании" (ред. от 17.06.2010)

8. Журнал "Справочник руководителя образовательного учреждения", №2 2009 год

|