| ЄВРОПЕЙСЬКИЙ УНІВЕРСИТЕТ

НІКОПОЛЬСЬКА ФІЛІЯ

Кафедра Математики та інформаційних систем і технологій Кафедра Математики та інформаційних систем і технологій

ДОПУСТИТИ ДО ЗАХИСТУ

Директор Нікопольської філії

Європейського університету

/ Шахматова Т. В. / / Шахматова Т. В. /

“____”_______________2010 р.

ДИПЛОМНИЙ ПРОЕКТ

(ПОЯСНЮВАЛЬНА ЗАПИСКА)

Тема Розробка та впровадження модуля "Амортизація основних засобів і нематеріальних активів" для конфігурації "1 С: Бухгалтерський облік, редакція 4.5" Тема Розробка та впровадження модуля "Амортизація основних засобів і нематеріальних активів" для конфігурації "1 С: Бухгалтерський облік, редакція 4.5"

Спеціальність 7.080401 “Інформаційні управляючі системи та технології” Спеціальність 7.080401 “Інформаційні управляючі системи та технології”

Розробив________________________ / Ковальчук Є.М.

/

Керівник_______________________________________________________

________________________ / Лебеденко В. Л.

/

Консультанти:

з економічного обґрунтування / Момот І. А.

/

з охорони праці / Шахматов В. В.

/

нормоконтролер / Мелащенко О. П.

/

Нікополь 2010 р.

Вступ

Автоматизація бухгалтерського обліку на підприємстві та підготовка фінансової звітності в податкові органі в умовах перехідної економіки України є однієї з найбільш важливих завдань. Ситуація така, що сам по собі бухгалтерський облік на підприємстві може розглядатися як внутрішня справа підприємства, а основою для оцінки фінансово-господарчої діяльності підприємства з боку держави служить звітність (бухгалтерський баланс і численні інші звітні форми), яка повинна щокварталу надаватися в податкову інспекцію по місці реєстрації підприємства. Крім того, існують планові й позапланові податкові перевірки, при проведенні яких можуть знадобитися всі бухгалтерські документи, включаючи первинні.

У неавтоматизованій системі ведення бухгалтерського обліку обробка даних про господарські операції легко прослідковується й звичайно супроводжується документами на паперовому носії інформації - розпорядженнями, дорученнями, рахунками й обліковими регістрами, наприклад нескінченними журналами обліку матеріально-виробничих запасів. Аналогічні документи часто використовуються й у комп'ютерній системі, але в багатьох випадках вони існують тільки в електронній формі. Більше того, основні облікові документи (бухгалтерські книги й журнали) у комп'ютерній системі бухгалтерського обліку являють собою файли даних, прочитати або змінити які без комп'ютера неможливо.

Комп'ютерна обробка припускає використання тих самих команд при виконанні ідентичних операцій бухгалтерського обліку, що практично виключає появі випадкових помилок, звичайно властивих ручний обробці.

Крім того, існує можливість поділу функцій. Комп'ютерна система може здійснити безліч процедур внутрішнього контролю, які в неавтоматизованих системах виконують різні фахівці.

Реклама

Комп'ютерні системи дозволяють увести додаткові заходи для підтримки контролю використання конфіденційної інформації на необхідному рівні. До подібних заходів може ставиться система паролів, які запобігають діям, не припустимим з боку фахівців, що мають доступ до інформації про активи й облікових документах через термінал у діалоговому режимі.

За останні роки абсолютно чітко прослідковується тенденція загальної комп'ютеризації, що стосується всіх областей діяльності. Це легко зрозуміло - комп'ютер набагато швидше виконує розрахунки, дозволяє автоматизувати складні операції.

Комп'ютеризація торкнулася і фінансово-економічної сфери діяльності людину. Фінансово-економічний аналіз діяльності підприємства й ведення бухгалтерського обліку значно спрощуються при застосуванні нових комп'ютерних технологій. За допомогою комп'ютера можна представити інформацію в зручному для конкретного користувача виді, значно прискорити й спростити операції її введення й обробки, підвищити наочність і простоту кінцевих звітів.

Найчастіше в бізнесі інформація і гроші - синоніми. У великих компаніях накопичене величезні обсяги даних про замовників, ринки збуту, фінансах, конкурентах. Якщо раніше ці відомості зберігалися на папері, - то тепер вони зберігаються в електронній формі - у вигляді баз даних. Але цінність будь-якої інформації визначається не тільки її кількістю, але й можливістю її правильної вистави. Ведення бухгалтерського обліку в таких компаніях здійснює велика кількість працівників, що найчастіше виконують "зайві" операції, які може виконувати комп'ютер. З іншої сторони в маленьких фірмах, де штат працівників невеликий на бухгалтерію лягає як завдання бухгалтерського обліку, так і фінансового аналізу. Усе це приводить до широкого поширення комп'ютерних технологій в області бухгалтерського обліку.

Ринок бухгалтерських програм у нашій країні на сьогоднішній день досить розвинений. Лідируюче положення на ринку займає компанія "1С" - їй належить понад 50% ринку. Меншою мірою представлені програмні продукти компанії " Інтелект-Сервіс" під торговельної маркою "БЭСТ", ТОВ "Информатик ", що представляє " Инфо-Бухгалтер", а також програмні комплекси "Парус", "Rs-balance" і ін.

Реклама

Гнучкий універсальний модуль - основа бухгалтерського комплексу. Проблема гнучкості й налаштування в сучасних системах обробки облікової інформації може мати два шляхи розв'язку: використання великого числа системи, що задаються користувачем, параметрів, які тією чи іншою мірою змінюють поведінку системи (повнофункціональні системи), або наявність у системі вбудованого мови для опису алгоритмів роботи системи в різних ситуаціях (інструментальні системи).

В "1C:Бухгалтерії 7.7" вдало сполучаються адаптивні властивості, як інструментальних, так і повнофункціональних систем.

З одного боку, із програмою поставляється типова конфігурація, яка являє собою готове настроювання для автоматизації найбільш важливих ділянок бухгалтерського обліку, тобто в системі споконвічно є вбудована підтримка для розв'язку завдань бухгалтерського обліку. При цьому типова конфігурація містить ряд параметрів, що дозволяють управляти її поведінкою, що характерно для повнофункціональних систем.

З іншого боку, типова конфігурація відкрита для зміни: підготовлений користувач може змінювати алгоритми роботи або додавати зовсім нові функції для обліку специфіки конкретної організації. Для цього "1С: Бухгалтерія 7.7" містить розвинені інструментальні засоби, що характерно для інструментальних систем.

Виходячи з раніше викладених принципів і критеріїв, даний комплекс був обраний у якості прикладної підсистеми для досягнення поставленої мети.

Метою даної роботи є автоматизація формування, зберігання та обробки звітності, документів і інших форм, безпосередньо, пов'язаних з амортизацією основних засобів і нематеріальних активів, надаваних у податкові служби, а також використовуваних при веденні бухгалтерського обліку.

Під терміном "автоматизація" розуміються технічні, організаційні й інші заходи, які дають можливість вести виробничі, технічні й інші процеси без особистої участі людини або з його участю, зведеним до мінімуму.

Визначимо наступні завдання:

1) Вивчення теоретичних основ вбудованого в прикладну систему програмної мови й підсистем функціонування програмного комплексу.

2) Аналіз законодавчої бази.

3) Дослідження економічної складової та доцільності даної розробки.

4) Реалізація і тестування системи.

5) Безпосереднє впровадження програмного продукту й навчання персоналу.

Дану систему планується розробити й впровадити для замовника Комунальне Підприємство "Служба Єдиного Замовника". У ході попереднього обстеження даного підприємства було з'ясовано наступне: Комунальне підприємство "Служба Єдиного Замовника" є відповідно до законів України, комунальним підприємством, яке займається геологічними дослідженнями (обстеження будинків міста Нікополя на наявність просадки, дослідження стану автомобільних доріг) ат ін.

На підприємстві є:

1) Парк сучасних ПК для робочих станцій.

2) Файл-Сервер.

3) Серверна кімната.

У даний момент бухгалтерська служба підприємства як програмного продукту використовує програмний комплекс "Доміно" (управлінський облік руху товарів), а також комплекс "1С: Бухгалтерія 7.7 Бухгалтерський облік. Редакція 4.5" для ведення бухгалтерського обліку, що повною мірою сприяє нормальному функціонуванню даної програми.

1. Теоретичні аспекти розробки модуля «Амортизація основних коштів і нематеріальних активів» для конфігурації «1С: Бухгалтерський облік, редакція 4.5»

1.1 Технологічні засоби конфігурування підсистеми

«1С: Бухгалтерія»

і особливості вбудованої мови програм

ування

Для опису специфічних алгоритмів обробки інформації і створення інтерфейсу, орієнтованого на зручне представлення описаних у конфігурації даних, у підсистемі «1С:Бухгалтерія» використовується кілька технологічних механізмів. Використані мною механізми для реалізації поставленого завдання опишу нижче.

Необхідність наявності вбудованої мови визначає концепцією налаштовуваності підсистеми. Синтаксис вбудованої мови цілком відповідає стандартам високорівневих мов. Мова є предметно-орієнтованою. Він підтримує спеціалізовані типи даних предметної області, обумовлені конфігурацією підсистеми. Робота із цими типами даних у мові організована з використанням об'єктної техніки. Мова орієнтована на користувачів різної кваліфікації. Зокрема, його відрізняє м'яка типізація даних (що забезпечує швидке написання програмних модулів) і твердий контроль синтаксичних конструкцій, що зменшує ймовірність помилок.

Тому що система поєднує в собі візуальні і мовні засоби конфігурування, використання вбудованої мови в підсистемі має подійно-залежну орієнтацію, тобто мовні модулі використовуються в конкретних місцях для відпрацьовування окремих алгоритмів, що налаштовуються в процесі конфігурації. Так, наприклад, для документа можна описати алгоритм автоматичного заповнення реквізитів при введенні нового документа. Дана процедура буде викликана системою в потрібний момент.

Для одержання довільних звітів складної структури в підсистемі передбачена наявність предметно-орієнтованих механізмів запитів. Даний засіб опирається на існуючу умовно-змінну структуру інформаційної бази підсистеми, що дозволяє порівняно просто описувати досить складні запити. Використання запитів дозволяє легко будувати прості звіти й полегшує побудову складних звітів. При побудові складних звітів використання запитів може суттєво знизити трафік мережі, тому що одного разу обрана при виконанні запиту інформація, що зберігається в тимчасовому наборі даних на локальному комп'ютері, може багаторазово використовуватися.

Запити можна використовувати не тільки для побудови звітів, але й для реалізації інших процедур конфігурації, що вимагають одержання із бази даних якоїсь зведеної інформації.

Робота із запитами передбачає наступний порядок:

· за допомогою функції " Створити Об'єкт " створюється об'єкт типу "Запит" і посилання на нього присвоюється якої-небудь змінній. Далі звертання до запиту проводиться за допомогою цього посилання.

· після створення змінної типу "Запит" іде звертання до методу "Виконати", якому в якості параметра передається текст запиту, написаний спеціальною мовою запитів. Метод "Виконати" аналізує текст запиту, виконує відповідно до нього вибірку даних і формує тимчасовий вихідний набір даних (вибірку).

· після цього організується циклічна обробка сформованого тимчасового набору даних (вибірки) з ціллю отримання потрібного звіту.

Для усіх вихідних документів (первинних документів і звітів) в підсистемі передбачений єдиний формат — формат табличних документів. Це потужний засіб, що містить в собі оформлюючі можливості табличної структури і векторної графіки. Таким чином, він може бути використаний як для створення невеликих документів з дуже складною структурою ліній (типу платіжного доручення), так і для об’ємних відомостей, журналів і других подібних документів.

Редактор табличних документів дає можливість користувачам великий набір оформлюючих можливостей (шрифти, кольори, лінії, узори). Є також можливість вивода інформації в графічному вигляді (діаграми).

Однією із головних особливостей табличного редактора являється орієнтація на формування звітів за допомогою вбудованої мови підсистеми 1С: Бухгалтерія. Гнучке будування звітів з її допомогою стає можливим дякуючи наявності механізму маніпуляції секціями (областями документа). Редактор таблиць дозволяє маніпулювати не тільки горизонтальними, але і вертикальними секціями, що робить можливим створення звітів, масштабуємих не тільки в висоту, але і в ширину.

С іншої сторони, реалізована і можливість створення звіту в вигляді інтерактивної таблиці, яка одночасно являється інструментом вводу даних, їх обробки і відображення результатів.

Основною особливістю підсистеми 1С: Бухгалтерія є її конфігуруємість. Взагалі підсистема 1С: Бухгалтерія представляє собою сукупність механізмів, призначених для маніпулювання різними типами об’єктів предметної області. Конкретний набір об’єктів, структури інформаційних масивів, алгоритми обробки інформації визначає конкретна конфігурація. Разом з конфігурацією підсистема 1С: Бухгалтерія виступає в якості уже готового до використання програмного продукту, орієнтованого на певні типи підприємств і класи розв'язуваних завдань.

Конфігурація створюється штатними засобами підсистеми. Конфігурація звичайно поставляється фірмою «1С» в якості типової для конкретної області застосування, але може бути змінена, доповнена користувачем підсистеми, а також розроблена заново.

Підсистема 1С: Бухгалтерія має компонентну структуру. Частина можливостей, надаваних системою для вирішення завдань автоматизації, являються базовими, тобто підтримуються в любому варіанті поставки підсистеми. Це, насамперед, механізми підтримки довідників та документів. Інші можливості реалізуються компонентами підсистеми: наприклад, ведення списку бухгалтерських рахунків. Таким чином, установлений компонент визначає функціональні можливості підсистеми.

Всього існує три основних компоненти: «Бухгалтерський облік», «Оперативний облік», «Розрахунок». Кожний компонент розширює можливості підсистеми своїм механізмом обробки інформації. Ці механізми неможна однозначно зіставити з конкретними задачами автоматизації предметної області, однак, вони мають досить чітку спрямованість, яка визначає вибір складу необхідних компонентів, для створення конкретної конфігурації.

Компонент «Бухгалтерський облік» реалізує відображення господарських операцій, які відбуваються на підприємстві в бухгалтерському обліку. Він маніпулює такими поняттями, як бухгалтерські рахунки, операції і проводки. Можливості компонента «Бухгалтерський облік» дозволяють вести облік паралельно в декількох планах рахунків, вести багатомірний та багаторівневий аналітичний облік, кількісний і валютний облік.

Компонент «Бухгалтерський облік» надає можливість ведення бухгалтерського обліку для декількох підприємств в одній інформаційній базі.

Компонент «Оперативний облік» призначена для автоматизації оперативного обліку наявності й руху коштів. можливості компонента «Оперативний облік» дозволяють реєструвати рух і одержувати інформацію о про рух і залишок товарних, матеріальних, грошових та інших засобів підприємства у реальному часі у різних розрізах. Компонент «Оперативний облік» підтримує механізм реєстрів, котрий і забезпечує запис рухів і отримання залишків в різних розрізах. Використання цього механізму дозволяє автоматизувати облік взаєморозрахунків з клієнтами, облік складських запасів товарів, і багато іншого. Одна з головних областей застосування даного компоненту — автоматизація обліку складських та торгових операцій.

Компонент «Розрахунок» призначений для автоматизації складних періодичних розрахунків. Можливості даного компонента дозволяють виконувати розрахунки різної складності, в тому числі — з перерахуванням результатів «заднім числом», та вести архів розрахунків за минулі періоди. Ці можливості реалізуються журналами розрахунків, підтримуваними даним компонентом. Одна з основних областей застосування компонента — розрахунок заробітної плати.

Функціонування підсистеми ділиться на два процеси — конфігурування (опис моделі предметної області засобами підсистеми) та виконання (обробку даних предметної області).

Результатом конфігурування є конфігурація, що являє собою модель предметної області.

На етапі конфігурування підсистема оперує такими універсальними поняттями (об'єктами), як «Документ», «Журнал документів», «Довідник», «Реквізит», «Реєстр» та інші. Сукупність цих понять і визначає концепцію підсистеми.

На рівні підсистеми визначені самі поняття й стандартні операції на їхній обробці. Засоби конфігурування дозволяють описати структури інформації, що входять у ці об'єкти, і алгоритми, які описують специфіку їхньої обробки, для відображення різних особливостей обліку.

При конфігуруванні максимально використаються візуальні засоби налаштування, а для опису специфічних алгоритмів використовуються мовні (програмні) засоби.

У процесі конфігурування формується структура інформаційної бази, алгоритми обробки, форми діалогів і вихідних документів. Інформаційна структура проектується на рівні передбачених у підсистемі типів оброблюваних об'єктів предметної області (константи, довідники, документи, регістри, перерахування, журнали розрахунків, бухгалтерські рахунки, операції, проводки та ін.).

У процесі виконання підсистема вже оперує конкретними поняттями, описаними на етапі конфігурування (довідниками товарів і організацій, рахунками, накладними і т.д.).

При роботі користувача в режимі виконання конфігурації, обробка інформації виконується як штатними засобами підсистеми,

так і з використанням алгоритмів, створених на етапі конфігурування.

1.2

Метадані підсистеми

Основу концепції підсистеми 1С: Бухгалтерія становить поняття «метадані». Однак перш ніж дати розшифровку цього поняття, уведемо поняття об'єкта метаданих. Метаданими («даними про дані») в підсистемі 1С: Бухгалтерія називається сукупність об'єктів метаданих, настроєних на зберігання й обробку інформації про господарську діяльність конкретного підприємства. Під об’єктом метаданих в підсистемі 1С: Бухгалтерія розуміється формальний опис групи понять предметної області з подібними характеристиками й однаковим призначенням.

Приведемо такий приклад. Об’єкт метаданих «Довідник» в підсистемі 1С: Бухгалтерія призначений для ведення списків однорідних елементів даних - довідників, картотек, нормативних збірників тощо. Використання об'єктів метаданих цього типу дозволяє організувати ведення будь-яких довідників, необхідних для автоматизації діяльності підприємства.

Як правило, об’єкти метаданих типу «Довідник» є комп'ютерними аналогами реально існуючих на підприємстві довідників, наприклад, довідника співробітників або номенклатури товарів, хоча можуть використатися й для організації списків, що не мають явних фізичних аналогів. Реалізований в підсистемі 1С: Бухгалтерія за допомогою об’єкта метаданих комп'ютерний аналог конкретного поняття предметної області будемо називати об'єктом даних.

Кожний об'єкт метаданих має унікальний набір властивостей. Цей набір описаний на рівні підсистеми і не може бути змінений у процесі налаштування конфігурації завдання. Набір властивостей об'єкта метаданих визначається, в основному, його призначенням у підсистемі 1С: Бухгалтерія.

Головною властивістю будь-якого об'єкта метаданих, є ідентифікатор - коротке найменування об'єкта метаданих. При створенні нового об'єкта метаданих, йому автоматично привласнюється умовний ідентифікатор, який складається зі слова «Новый» та цифри. Цей ідентифікатор можна змінити в процесі редагування властивостей об'єкта метаданих, при цьому підсистема відслідковує унікальність ідентифікаторів. Однак ідентифікатор не може бути вилучений без видалення самого об'єкта метаданих.

Деякі властивості із усього набору властивостей, властивих об'єкту метаданих, доступні для редагування й можуть бути так чи інакше змінені у процесі конфігурування підсистеми 1С: Бухгалтерія. Характер змін і їхніх меж також задаються на рівні підсистеми. Цілеспрямованою зміною властивостей об'єкта метаданих спеціаліст, здійснюючий конфігурування підсистеми, може домогтися необхідного поводження об'єкта при роботі підсистеми. Однак такі зміни не зачіпають сутності об'єкта і не дозволяють добитися від нього дій, не властивих об'єктам даного типу.

Більшість об'єктів метаданих у підсистемі 1С: Бухгалтерія можуть мати візуальне подання. У самому загальному випадку візуальне подання складається з наступних частин:

· екранний діалог, використовуваний для уведення й редагування інформації, яка зберігається в об'єкті метаданих;

· друкована форма об'єкта метаданих (друкованих форм може бути декілька);

· модуль форми - програма на вбудованій мові підсистеми 1С: Бухгалтерія.

Як правило, модуль форми містить алгоритм побудови друкованої форми об’єкта метаданих, а також може виконувати обробку що вводить в діалог інформації для цілей вхідного контролю, виконання розрахунків і т.п.. Сукупність екранного діалогу, друкованої форми й модуля називається формою.

Здатність мати візуальне подання дозволяє об'єкту метаданих організувати інтерактивну взаємодію з користувачем. Характер такої взаємодії розробляється спеціалістом, здійснюючим конфігурування підсистеми 1С: Бухгалтерія, і визначається, в основному, типом об'єкта метаданих. Для розробки форм у Конфігураторі, застосовується комплексний редактор форм, який дозволяє редагувати усі компоненти форми у взаємозв'язку.

Об’єкти метаданих в підсистемі 1С: Бухгалтерія можуть бути як незалежними, так і підпорядковуватися один одному. Наприклад, незалежним об'єктом метаданих є константа. Константа самодостатня: вона може містити яке-небудь значення, і цим повністю вичерпується її призначення в підсистемі 1С: Бухгалтерія. Більш того: константа може бути присутньою у підсистемі й навіть може містити яке-небудь значення, але при цьому не використатися іншими об'єктами метаданих. Правда, на практиці таке зустрічається рідко. Тепер - прямо протилежний приклад. Об’єкт метаданих «Реквізит довідника», який містить яку-небудь додаткову інформацію про елемент довідника, може існувати тільки в складі об'єкта метаданих «Довідник». Сам по собі, окремо від довідника, реквізит довідника ніколи не використається. Об’єкт метаданих «Довідник» може взагалі не містити об’єктів типу «Реквізит довідника», але якщо такі об'єкти існують, то вони "живуть" тільки усередині довідника. Об’єкти метаданих, які можуть мати у своєму складі підлеглі об'єкти, називаються агрегатними об'єктами метаданих.

Всі об’єкти метаданих, які існують у підсистемі 1С: Бухгалтерія, утворять кілька основних видів. Кожний вид об'єктів метаданих являє собою саме ті "будівельні елементи", з яких буде створюватися конфігурація.

Формально об'єкти метаданих поєднуються у види в дереві метаданих. Назви видів користувач бачить на першому рівні дерева метаданих, коли відкриває вікно «Конфігурація» у Конфігураторі.

Незважаючи на відсутність формального визначення, назви видів об'єктів метаданих широко використаються при роботі із системою. Наприклад, спеціаліст, що здійснює конфігурування підсистеми 1С: Бухгалтерія, бачить свою ціль в розробці необхідного набору довідників, документів, звітів, журналів, які будуть реалізовувати необхідну систему обліку. Кінцевий користувач підсистеми - керівник, бухгалтер, менеджер, комірник - також оперує конкретними довідниками, документами й т.д. для рішення стоячих перед ним завдань.

Нижче наведена коротка характеристика основних видів об'єктів метаданих підсистеми 1С: Бухгалтерія (див. таблицю 1.2).

Таблиця 1.2

Характеристика об’єктів метаданих підсистеми

| Найменування

|

Коротка характеристика

|

| Константи

|

Постійні (умовно-постійні) величини. Константи зберігають інформацію, яка не змінюється або змінюється досить рідко: назва організації, її поштова адреса й так далі.

|

| Довідники

|

Списки однорідних елементів даних. Використаються для зберігання нормативно-довідкової інформації.

|

| Документи

|

Служать для уведення інформації про виповненні господарські операції.

|

| Журнали документів

|

Списки об'єктів даних типу «Документ». Служать для роботи з документами.

|

| Перерахування

|

Списки значень, що задають на етапі конфігурування.

|

| Звіти

|

Засіб одержання вихідної інформації. Джерелом даних для побудови звітів служать документи, довідники й регістри, також використається інформація, що зберігається в константах.

|

| Обробка

|

Об’єкти метаданих цього виду використовуються для виконання різних дій над інформаційною базою.

|

| Плани Рахунків

|

Списки об'єктів даних типу "бухгалтерський рахунок" - облікових регістрів, по яким буде виконуватися угруповання засобів при роботі із системою 1С: Бухгалтерія. Поняття "план рахунків" в підсистемі 1С: Бухгалтерія цілком відповідає загальноприйнятому розумінню аналогічного терміна в бухгалтерському обліку.

|

| Види Субконто

|

Списки об'єктів аналітичного обліку. Використаються для організації аналітичного обліку засобів підприємства, у сукупності з бухгалтерськими рахунками.

|

| Операція

|

Засіб відображення в бухгалтерському обліку господарських операцій, які відбуваються на підприємстві. Об'єктами даних цього типу є "операції" - сукупності бухгалтерських проводок, які виконують зміни в залишках і оборотах по бухгалтерських рахунках.

|

| Проводка

|

Бухгалтерські проводки. Використаються тільки разом з об'єктами даних "Операція" і призначені для відображення в бухгалтерських підсумках результатів господарських операцій.

|

| Регістри

|

Засіб нагромадження оперативної інформації про наявність і рух коштів.

|

| Журнали розрахунків

|

Засіб проведення періодичних розрахунків і зберігання результатів розрахунку минулих періодів. Кожний журнал пов'язаний з одним з довідників, що називається довідником об'єктів розрахунку. Кожний рядок журналу - одиничний акт розрахунку, який виробляється для певного об'єкта по певному алгоритмі, має довжину в часі й результат.

|

| Види розрахунків

|

Алгоритми, по яких можуть проводитися розрахунки записів журналів розрахунку.

|

| Групи розрахунків

|

Засіб логічного об'єднання видів розрахунку по тим або іншим ознакам.

|

| Календарі

|

Засіб побудови графіків роботи підприємства.

|

Елемент даних якого-небудь виду вже є конкретним документом, звітом, журналом, константою і так далі. Як правило, кожний елемент використається для роботи із цілком визначеною інформацією предметної області.

Однією із властивостей об'єкта метаданих є тип значення, що може приймати об'єкт. Тип значення визначає, якого роду інформацію може містити об'єкт метаданих. Тип значення об'єкта метаданих призначається при створенні або редагуванні властивостей об'єкта у процесі налаштування конфігурації завдання.

Властивість "Тип значення" існує не у всіх об'єктів метаданих: як правило, агрегатні об'єкти метаданих - типу "Довідник", "Документ", "Журнали" і тому подібні - не мають цю властивість, так як містять "комплексну" інформацію, тобто зберігають одночасно дані різних типів. Об’єкти метаданих, для яких може бути зазначений тип інформації, який міститься в об'єкті, у підсистемі 1С: Бухгалтерія, називаються типізованими об'єктами метаданих.

Типи значень, які може приймати об'єкт метаданих, можна розділити на 2 групи. Першу групу становлять базові типи значень: «число», «рядок» і «дата». Відповідно, інформація, що зберігається в об'єкті метаданих, може бути числом, довільним рядком символів або датою. Крім цього, деякі об'єкти метаданих підсистеми 1С: Бухгалтерія також можуть утворювати типи значень. Наприклад, константі може бути призначений тип значення "Документ". У цьому випадку значення константи буде являти собою посилання на один з існуючих в підсистемі 1С: Бухгалтерія документів.

Об’єкти метаданих, які можуть утворювати типи значень інших об'єктів метаданих, в підсистемі 1С: Бухгалтерія називаються типоутворюючими об'єктами метаданих. Такими об'єктами в підсистемі є: довідники, документи, перерахування, бухгалтерські рахунки, плани рахунків, види субконто, види розрахунків, календарі.

Необхідно звернути увагу , що типоутворюючі об'єкти метаданих утворюють тип значення відразу після створення в Конфігураторі об'єкта любого з таких типів. Наприклад, коли в Конфігураторі створюється новий довідник, те в списку типів значень з'являється найменування створеного довідника. Такий тип значення може бути привласнений кожному з типізованих об'єктів метаданих

, що типізуються.

1.3 Опис понять (об'єктів) "1 С: Бухгалтерія 7.7"

Для роботи з постійною і умовно постійною інформацією в підсистемі використовуються об'єкти типу "Константа". Найчастіше використовують такі константи, як "Найменування підприємства", "Ставу ПДВ", "ПІБ головного бухгалтера" та ін.

У підсистемі може бути описана необмежена кількість констант. На етапі конфігурації задаться список констант і описуються їх характеристики. Константи можуть мати ознаку періодичності для відстежування історії зміни значення константи.

Для роботи з постійною і умовно постійною інформацією з деякою безліччю значень в підсистемі використовуються об'єкти типу "Довідник".

Зазвичай довідниками є списки матеріалів, товарів, організацій, валют, співробітників та ін.

Механізм підтримки довідників дозволяє спроектувати і підтримувати самі різні довідники. На етапі конфігурації можна описати, які властивості має кожен конкретний довідник. До властивостей, що настроюються, відносяться, наприклад, довжина і тип коду, кількість рівнів, підтримка унікальності кодів, набір реквізитів довідника.

Окрім коду і найменування, механізм роботи з довідниками дозволяє створювати набір реквізитів для зберігання будь-якої додаткової інформації про елемент довідника. Для реквізитів довідника можлива вказівка типу "Періодичний" для відстежування історії зміни значень реквізитів.

Для кожного довідника може бути задані декілька форм перегляду і редагування.

Вікно довідника, в загальному випадку, є таблицею, набір граф якої повністю визначається конкретною конфігурацією. Якщо це не змінено в конкретній конфігурації, таблиця містить мінімум дві графи - код і найменування елементу довідника.

Склад і взаємне розташування граф, що відображуються у формі довідника, можуть розрізнятися для різних режимів роботи з довідником. Тобто конфігурація може пропонувати декілька візуальних представлень одного і того ж довідника.

Якщо довідник має ієрархічну структуру, вікно справоч-ника може також містити дерево груп. Взаємне розташування дерева груп і таблиці, взагалі кажучи, може бути абсолютно довільним, проте найчастіше їх розташовують поруч і задають однаковий розмір по вертикалі.

Використання довідників дозволяє виключити неоднознач-ность при заповненні тих або інших реквізитів документів або дру-гих довідників. Наприклад, якщо в рахунку вимагається вводити наиме-нование організації-клієнта, вибір елементу з довідника клієнтів дозволить уникнути помилкового введення найменування різними кінцевими користувачами (продавцями).

Якщо це не заборонено в конкретній конфігурації (для конкретного користувача), довідник може редагуватися в процесі роботи - можуть вводитися нові записи, редагуватися або віддалятися існуючі.

Робота з довідниками може здійснюватися в двох режимах: режим перегляду і редагування і режим вибору елементу довідника.

У режимі перегляду і редагування форма довідника відкривається за допомогою головного меню програми, натисненням кнопки панелі інструментів, натисненням кнопки іншої форми або каки-ми-либо іншими діями, якщо це обумовлено конфігурацією завдання. Підсистема 1С:Предприятие дозволяє організувати многоуровне-вые довідники до 10 рівнів вкладеності. Використання багато-рівневих довідників дозволяє організувати услов-но-постоянную інформацію і класифікатори з потрібною мірою деталізації, а також організувати ведення багаторівневого аналітичного обліку по рахунках.

Підсистема 1С:Предприятие має механізм підтримки подчинен-ных довідників. Такий механізм дозволяє зв'язати між собою елементи різних довідників : організації і договори з ними, товари і одиниці їх виміру, і так далі. У підлеглого довідника кожен елемент пов'язаний з конкретним елементом справоч-ника-власника. При роботі у вікні підпорядкованого довідника набір елементів, що переглядаються, визначається поточним елементом довідника-власника. Наприклад, якщо у вікні довідника організацій курсор встановлений на конкретному елементі довідника (конкретної організації), то в підлеглому йому довіднику договорів будуть виведені тільки договори поточної організації.

Для опису супідрядних сутей можна використовувати не многоуровневость довідника, а підлеглість довідників. В цьому випадку в підпорядкованому довіднику кожен об'єкт відноситься до певного об'єкту довідника-власника.

У конкретній конфігурації створюється необхідна кількість довідників, для зберігання даних про об'єкти, використовувані при автоматизації цієї предметної області. Наприклад, це можуть бути довідники "Організації", "Товари", "Співробітники" і т. д.

Перерахування використовуються в підсистемі 1С:Предприятие для опису постійних наборів значень, що не змінюються для конкретної конфігурації.

На етапі конфігурації можна описати практично необмежену кількість видів перерахувань. На відміну від довідника, значення перерахувань задаються на етапі конфігурації, і не можуть бути змінені на етапі виконання.

Типовими прикладами перерахувань є види оплати (готівкова, безготівкова, бартер), статус клієнта (постійний, разовий).

Однією з головних особливостей перерахувань є те, що конфігурація сама використовує існуючі значення перерахувань. Наприклад, алгоритм конфігурації може бути орієнтований на те, що кожен клієнт має один з двох статусів - або "постійний", або "разовий", в цьому випадку вказівка статусу клієнта виконується шляхом вибору одного зі значень перерахування. Для довідників конфігурація зазвичай не використовує конкретних значень (наприклад, найменування товарів або організацій).

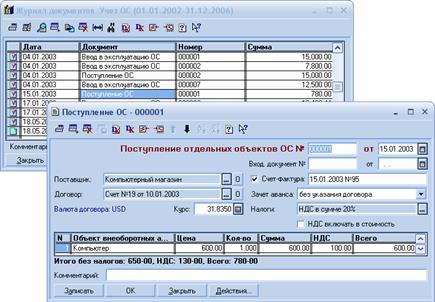

Документи призначені для зберігання основної інформації про усі події, що відбуваються на підприємстві, і, зрозуміло, що мають сенс з точки зору економіки. За допомогою документів відбиваються і платежі з розрахункового рахунку, і операції але касі, і кадрові переміщення, і рухи по складу, і інші подібні події.

В процесі конфігурації настроюється довільна кількість видів документів. Типовими прикладами видів документів є такі документи, як "Платіжне доручення", "Рахунок", "Прибуткова накладна", "Витратна накладна", "Накладна на внутрішнє переміщення", "Прибутковий касовий ордер" і так далі. Кожен вид документу призначений для віддзеркалення свого типу подій. Це визначає його структуру і властивості, які описуються в конфігурації.

Кожен вид документу може мати необмежену кількість реквізитів в шапці і в багаторядковій частині. Для документу створюється форма введення - екранний діалог. При налаштуванні для документу задаються також загальні характеристики: довжина номера документу, умови підтримки унікальності номерів і інші. Усі документи характеризуються номером, датою і часом.

Підсистема автоматично підтримує журнали перехресних посилань але документам.

Документи грають центральну роль для основних механізмів, що реалізовуються компонентами підсистеми. Усі документи (незалежно від виду) утворюють єдину послідовність. Фактично, ця послідовність відбиває послідовність подій - так, як вони відбувалися реально. Усередині дати послідовність документів визначається їх часом, при цьому час документу є не стільки засобом віддзеркалення реального (астрономічного) часу введення документу, скільки засобом, що дозволяє чітко упорядкувати документи усередині однієї дати. Дані, що вводяться в документ (реквізити документу), зазвичай містять інформацію про подію, що сталася, : наприклад, в накладній - інформацію про те, з якого складу, яких товарів і скільки відвантажено; у наказі про прийом на роботу - інформацію про співробітника, оклад, інші відомості. Окрім власне записи, для документу дуже важливою властивістю є його проведення. При проведенні документ може відбити зафіксовану ним подію в механізмах, що реалізовуються компонентами. Наприклад, якщо встановлена компонента "Бухгалтерський облік", документ може записати бухгалтерську операцію, відбивши у вигляді проводок в бухгалтерському обліку інформацію, що міститься в документі.

Модуль документу є програмою на вбудованій мові підсистеми 1С:Предприятие. На відміну від модуля форми, він має декілька особливостей. Модуль документу викликається для виконання при проведенні документу, при цьому виконується зумовлена процедура ОбробкаПроведення. Тільки з модуля документу можна змінювати регістри, періодичні реквізити довідників (для яких включена властивість "Змінюється документами") і журнали розрахунків. Усі ці зміни виконуються засобами вбудованої мови.

Також тільки з модуля документів можна формувати операції і проводки операцій. Проводки викликають зміни в бухгалтерських підсумках.

Для зміни регістрів при виконанні модуля документу створюються особливі записи, звані рухами регістрів. Ці записи вказують: як в результаті проведення документу повинні змінитися звідні залишки або обороти, що зберігаються в регістрах.

Документ "пам'ятає" про ті зміни, які він виконав в регістрах, довідниках, журналах розрахунків і бухгалтерських операціях. При видаленні документу або відміні його проведення (команда "Зробити документ непроведеним" в меню "Дії" головного меню підсистеми 1С:Предприятие) виконані документом зміни будуть коректно видалені. Для редагування модуля документу використовується текстовий редактор.

При роботі в режимі "1 С:Предприятие" для кожної введеної в метаданних послідовності документів підсистема автоматично підтримуватиме межу послідовності. Межею послідовності виступатиме позиція документу. При послідовному проведенні документів, що входять в цю послідовність, межа послідовності встановлюватиметься на кожен знову проведений документ. Проте, якщо проводитиметься документ, що відноситься до цієї послідовності, але розташований пізніше за інший проведений документ, що відноситься до тієї ж послідовності і знаходить після поточної межі послідовності, то межа послідовності зрушуватися не буде, оскільки порушується послідовність проведення документів. Ця ситуація може бути проаналізована алгоритмом проведення документу.

При проведенні документів заднім числом, а також відміні проведення або видаленні документів, якщо віддаляються або записуються рухи регістрів або проводки по рахунках, вказаних як що впливають на цю послідовність, межа послідовності відсовується на момент зміненого документу.

Таким чином, межа послідовність просуватиметься вперед при послідовному проведенні документів, що відносяться до цієї послідовності, і відсовуватиметься назад при зміні регістрів, що заднім числом відносяться до цієї послідовності рухів, і проводок.

У режимі перерахунку документів (викликається вибором пункту "Проведення документів" з меню "Операції" головного меню програми) існує спеціальна можливість відновлення послідовності проведення документів. При це використанні підсистема автоматично виконує перепроведение усіх документів, що відносяться до цієї послідовності від межі послідовності, до вказаного моменту.

Режим відновлення послідовності дозволяє автоматично виконати перепроведение усіх документів, що відносяться до послідовності від поточної позиції межі послідовності, до вказаного моменту.

Відновлення послідовностей може виконуватися тільки в монопольному режимі, оскільки підсистема повинна гарантувати незмінність підсумків на момент перепроведения документів.

Якщо в підсистемі встановлена компонента "Бухгалтерський облік" і в структурі метаданих існує хоч би один план рахунків, в дерево метаданих на гілку "Документи" додається зумовлений документ "Операція", призначений для введення інформації про господарські операції.

Призначення цього виду документів буде коротко викладено нижче. Для введення інформації про господарські операції в підсистемі використовується спеціальний об'єкт метаданих - "Операція". Він дозволяє занести в систему інформацію про господарську операцію і зафіксувати дату і час здійснення операції, суму операції, і деякі додаткові відомості, склад яких можна визначити в Конфігураторі. Операції можуть вводиться в систему автоматично на основі документів або вручну.

На основі документу операція вводиться шляхом введення відповідного документу : алгоритм формування операції для конкретного документу має бути записаний в модулі документу. Усі необхідні реквізити операції в цьому випадку заповнюються автоматично.

Якщо операція вводиться користувачем "вручну", підсистема 1С:Предприятие автоматично створює документ "Операція" і відкриває для редагування форму операції. В цьому випадку усі реквізити операції користувач вводить самостійно. Для введення таких операції призначений документ "Операція".

Документ "Операція" має особливі властивості. На відміну від інших об'єктів метаданих, його структура не редагується. Структурою цього документу є структура об'єкту метаданих "Операція". На відміну від об'єктів метаданих типу "Документ", формою документу "Операція" є форма операції. Окрім цього, документу "Операція" не має форми списку.

Для редагування властивостей документу "Операція" використовується вікно редагування "Документ Операція", який можна викликати подвійним клацанням миші на ключовому слові "Операція". Властивості, які редагуються в цьому вікні, співпадають з аналогічними властивостями об'єктів метаданих типу "Документ".

Слід звернути увагу, що журнал документів, який буде вказаний для роботи з документами типу "Операція", при роботі з системою міститиме тільки операції, введені користувачем "вручну". Для доступу до усього списку операцій - і сформованих автоматично, і введених вручну - слід використовувати журнал операцій.

Журнали документів призначені для перегляду документів. Кожен вид документу може бути віднесений до певного журналу. Сам журнал документів не додає нових даних в систему, а служить тільки як засіб перегляду списку документів одного або декількох видів.

Наприклад, може бути створений журнал "Складські документи", який міститиме усі прибуткові накладні і накладні на внутрішнє переміщення.

Для журналу можуть бути визначені графи журналу, для зручності перегляду реквізитів різних видів документів, віднесених до цього журналу. Для журналу може бути описані декілька форм його візуального представлення.

Для опису звітів і процедур довільної обробки на етапі конфігурації може бути створена необмежена кількість форм звітів. Кожна форма має свій діалог налаштування, який дозволяє визначити набір параметрів формування звітів. Наприклад, для видачі складської довідки - вибрати конкретний склад.

Алгоритм отримання звіту описується з використанням вбудованої мови, при цьому може бути задіяна вбудована мова запитів. Для виведення звітів може бути використаний як текстовий формат, так і спеціалізований табличний формат звітів.

Підсистема також підтримує можливість розробки зовнішніх звітів (обробок), що зберігаються не в самій конфігурації, а в окремих файлах.

1.4 Компонента "Бухгалтерський облік"

Бухгалтерський облік грунтується на таких поняттях, як рахунки, субрахунки, об'єкти аналітичного обліку. Основним поняттям компоненти "Бухгалтерський облік" є рахунок. Рахунок має ряд властивостей - він може бути валютним, містити суб-рахунку, мати об'єкти аналітичного обліку і т. д. Усі рахунки зібрані в план рахунків. В той же час, план рахунків - цей засіб, що дозволяє настроювати бухгалтерський облік на вимоги конкретного підприємства.

При налаштуванні планів рахунків в конфігурації визначаються можливості ведення бухгалтерського обліку. Чи буде використаний тільки синтетичний облік, або ж знадобиться ведення аналітичного обліку, а також валютного або кількісного обліку - усі ці можливості задаються при конфігурації плану рахунків. Оскільки основним елементом плану рахунків є рахунок, то при додаванні нових можливостей обліку він придбаває нові властивості.

При введенні самих рахунків (у конфігурації або в інформаційній базі) в плані рахунків задається спосіб ведення бухгалтерського обліку по кожному рахунку: наявність субрахунків, ведення валютного обліку, ведення аналітичного і кількісного обліку.

У компоненті "Бухгалтерський облік" властивості бухгалтерських рахунків можуть гнучко настроюватися залежно від прийнятої підсистеми обліку в конкретній країні і на конкретному типі підприємств.

Передусім, може підтримуватися одночасно декілька планів рахунків, кожен з яких може мати специфічні властивості. Для плану рахунків задається довжина коду рахунку і кількість рівнів субрахунків, а також кількість знаків в субрахунку кожного рівня. Для рахунків настроюються додаткові реквізити, а також форми перегляду списку і редагування рахунків.

Бухгалтерські рахунки є основою підсистеми бухгалтерських підсумків компоненти "Бухгалтерський облік". При їх налаштуванні задаються властивості додаткових розрізів обліку - валютна, аналітична і кількісна.

Компонента "Бухгалтерський облік" підтримує багатовимірний і багаторівневий аналітичний облік.

Крім того, настроюється можливість використання роздільника обліку. Роздільник обліку дозволяє вести облік незалежно по декількох організаціях в одній інформаційній базі.

Важливою особливістю бухгалтерських рахунків є можливість створення об'єктів як в конфігурації, так і в самій інформаційній базі. Введення конкретних рахунків в конфігурацію доцільне у тому випадку, якщо поведінка самої конфігурації вимагає обов'язкової наявності самих рахунків або конкретних властивостей цих рахунків.

Наявність рахунків дозволяє отримувати узагальнювальну інформацію про засоби підприємства в бухгалтерському обліку. Для більшої деталізації отримуваної інформації використовуються субрахунки. Так, наприклад, рахунок 68 може містити субрахунки 68.1, 68.11 і т. д. Це найпростіший приклад субрахунку, використовуваний зазвичай в бухгалтерському обліку. Можна сказати, що в даному випадку план рахунків має дво-рівневу структуру, де верхнім рівнем є рахунок 68, усі підлеглі йому субрахунки знаходяться на нижньому, другому рівні. У підсистемі 1С:Предприятие можливе ведення субрахунків з більш складною структурою: у субрахунку може, у свою чергу, бути свій "суб-субрахунок" і так далі.

Довжина рахунку і підлеглих йому субрахунків може бути різна і визначається на етапі конфігурації підсистеми.

Як правило, рахунки, введені в план рахунків, використовуються для складання балансу підприємства і інших стандартних бухгалтерських звітів. Проте, в деяких випадках на підприємствах потрібно використання допоміжних рахунків, які не повинні потрапляти в баланс. Такі рахунки називаються забалансовими. Для позначення забалансових рахунків в 1С:Предприятии використовується спеціальна ознака, яка стає у бухгалтерського рахунку при завданні його властивостей.

Забалансові рахунки не повинні кореспондувати з основними рахунками, т. е. тими, на основі яких формуються підсумкові дані для балансу.

Рахунки можуть бути активними, пасивними або активно-пасивними. Ця ознака використовується в підсистемі для виявлення помилкових ситуацій. Так, наприклад, активний рахунок повинен мати дебетовий залишок, пасивний, - кредитовий. Якщо рахунок активно-пасивний, то він може мати як дебетовий, так і кредитовий залишок. Для отримання розгорнутого сальдо по активно-пасивних рахунках слід організовувати аналітичний облік або вести облік на субрахунках такого рахунку.

Поняття "забалансового" рахунку в 1С:Предприятии ширше, ніж в традиційному бухгалтерському обліку. Так, окрім забалансових рахунків, визначених в "Плані рахунків бухгалтерського обліку фінансово-господарської діяльності підприємств", 1С:Предприятие позво-ляет вводити "забалансові" рахунки, які називаються допоміжними або робочими.

Такі рахунки зазвичай використовуються для допоміжних цілей, наприклад, для зберігання суми неоподатковуваного доходу працівника (він використовується при розрахунку зарплати) або обліку пробігу автомобілів. Також, на такому забалансовому рахунку можна вести облік підприємств-боржників, при цьому завжди можна проглянути список боржників, навіть якщо борги вже списані в збитки підприємства.

Види субконто є спеціальними об'єктами, підтримуваними компонентою "Бухгалтерський облік", для ведення аналітичного обліку по рахунках бухгалтерського обліку. Термін субконто використовується для позначення набору значень, використовуваних для ведення аналітичного обліку по рахунку. Субконто можуть виступати основні засоби, організації, товари і інші набори об'єктів, як реально існуючих, так і абстрактних. Наприклад, субконто можуть бути види бюджетів - федеральний, територіальний, місцевий.

Вид субконто ідентифікує сукупність об'єктів конкретного типу, які надалі можуть використовуватися для ведення аналітичного обліку. Сам по собі вид субконто не описує яких або даних, що зберігаються, в підсистемі 1С:Предприятие. При його налаштуванні вказується один з існуючих типів даних, який визначатиме набір значень субконто цього виду, - звичайно це довідник або перерахування. Наприклад, вид субконто "Товари" матиме тип "Довідник.Номенклатура".

Створені види субконто вказуються для налаштування аналітичного обліку по рахунках. Для кожного рахунку допускається використання до 5 видів субконто, що дозволяє вести багатовимірний аналітичний облік. Ведення багаторівневого аналітичного обліку реалізується шляхом використання багаторівневих довідників.

Віддзеркалення рухів засобів в бухгалтерському обліку записується у вигляді операцій і проводок. Операція є повним віддзеркаленням в бухгалтерському обліку господарської операції, що сталася на підприємстві.

Операція може містити декілька проводок. Проводки не існують окремо від операцій. Кожна проводка належить одній і тільки одній операції. Операція, у свою чергу, завжди належить документу, причому у документу може бути тільки одна операція. Сама операція може записуватися при записі документу або у момент проведення, але проводки по документу формуються тільки при його проведенні. Крім того, для забезпечення ручного введення операцій існує спеціальний вид документу "Операція", який не має власних даних, а використовується тільки в якості "носія" операції, введеної вручну. Порядок віддзеркалення проводок в бухгалтерському обліку визначається послідовністю документів, яким належать операції.

У конфігурації описуються різні властивості операцій і проводок. І для операції, і для проводок можуть бути задані додаткові реквізити. Підсистема 1С:Прсдприятие має тільки один об'єкт метаданих "Дроту". Об'єктами даних цього типу будуть введені в систему проводки.

Структура проводки значною мірою залежить від налаштувань параметрів обліку. Її можна умовно розділити на 2 складові.

Постійна частина структури проводки містить ряд реквізитів, які є присутніми завжди, незалежно від налаштування різних типів обліку. До таких реквізитів відносяться кореспондуючі рахунки (рахунок дебету проводки і рахунок кредиту проводки) і сума проводки.Змінна частина структури визначається налаштуваннями різних ознак обліку (аналітичний, кількісний, валютний), які виконуються при редагуванні властивостей планів рахунків. До таких реквізитів відносяться: субконто (до 5-ти на кожного з кореспондуючих рахунків), валюта і сума у валюті, кількість проводки.

Необхідно врахувати, що використання конкретних реквізитів із змінної частини структури проводки, у свою чергу, залежить від використовуваних кореспондуючих рахунків. Наприклад, якщо в проводці використані кореспондуючі рахунки, для яких не встановлено кількісного обліку, то відповідний реквізит проводки заповнювати буде не можна. Це ж справедливо і для субконто і для виду валюти і суми у валюті.

Окрім цього, при редагуванні властивостей проводки можна створити набір додаткових реквізитів для зберігання будь-якої додаткової інформації про проводку. Як правило, використання цих реквізитів не залежить від налаштувань параметрів обліку.Проводки, як об'єкти даних, можуть існувати тільки "усередині" операції. Форма операції містить табличну частину, яка призначена для редагування проводок, що входять в операцію. Властивості проводки редагуються у вікні редагування "Дроту".

1.5 Основні правила обліку основних засобів і нематеріальних активів і порядок розрахунку сум амортизації

Ведення обліку основних засобів і нематеріальних активів повинне спиратися на законодавчу базу і порядок обліку цих активів. Будь-яке порушення або халатність може привести до штрафних санкцій і інших заходів, украй небажаних для підприємства. Тому не приділити увагу цьому питанню просто не можна. До того ж програма, автоматизуючи цей процес, зобов'язана чітко дотримувати і дотримуватися певних правил, зводячи вірогідність помилки до мінімуму. Нижче приведені основні правила обліку, правила визначення вартості, порядок і методи нарахування амортизації, формули для розрахунку терміну корисної дії активів і інші аспекти, які необхідно обов'язково взяти до уваги при розробці нашої системи.

Облік прибутків і витрат і господарських операцій ведеться індивідуальними підприємцями шляхом фіксації в Книзі обліку прибутків і витрат і господарських операцій індивідуального підприємця операцій про отримані прибутки і зроблені витрати у момент їх здійснення на основі первинних документів позиційним способом.

У Книзі обліку відбиваються майнове положення індивідуального підприємця, а також результати підприємницької діяльності за податковий період.

Облік прибутків і витрат і господарських операцій ведеться у валюті України - в гривнях.

Записи в Книзі обліку з валютних рахунків, а також по операціях в іноземній валюті робляться в гривнях в сумах, визначуваних шляхом перерахунку іноземної валюти по курсу Національного банку, встановленому на дату фактичного отримання доходу (на дату фактичного здійснення витрати).

Документування фактів підприємницької діяльності, ведення Книги обліку здійснюється російською мовою.

Індивідуальні підприємці ведуть облік прибутків і витрат і господарських операцій у відповідних розділах Книги обліку. Облік отриманих прибутків, зроблених витрат і господарських операцій ведеться індивідуальним підприємцем в одній Книзі обліку окремо з кожного з видів здійснюваної підприємницької діяльності.

Книга обліку призначена для узагальнення, систематизації і накопичення інформації, що міститься в прийнятих до обліку первинних облікових документах.

Книга обліку може вестися як на паперових носіях, так і в електронному вигляді. При веденні Книги обліку в електронному вигляді індивідуальні підприємці зобов'язані після закінчення податкового періоду вивести її паперові носії.

При зберіганні Книги обліку індивідуальним підприємцем повинен забезпечуватися її захист від несанкціонованих виправлень.

Виправлення помилок в Книзі обліку має бути обгрунтоване і підтверджене підписом індивідуального підприємця з вказівкою дати виправлення.

Виконання господарських операцій, пов'язаних із здійсненням підприємницької діяльності, повинне підтверджуватися первинними обліковими документами.

До основних засобів відноситься частина майна, використовуваного в якості засобів праці для виготовлення і реалізації товарів (виконання робіт, надання послуг), тобто майно індивідуального підприємця, безпосередньо використовуване їм в процесі здійснення підприємницької діяльності.

Основні засоби як елемент виробництва відрізняють дві особливості. По-перше, вони багаторазово беруть участь в процесі виробництва і переносять свою вартість на знову створений продукт частями у міру їх зношування у формі амортизаційних відрахувань. По-друге, процес їх відтворення носить тривалий і поступовий характер, що припускає наявність в діяльності підприємства особливого процесу - процесу капіталовкладень. Ці особливості основних засобів знаходять віддзеркалення, як в з оцінці, так і в організації бухгалтерського обліку.

Для прийняття до бухгалтерського обліку активів в якості основних засобів потрібне одноразове виконання наступних умов :

А) використання у виробництві товарів, при виконанні робіт або наданні послуг або для потреб управління організацією;

Б) використання впродовж тривалого часу, тобто терміну корисного використання тривалістю понад 12 місяців або звичайного операційного циклу, якщо він перевищує 12 місяців;

В) організацією не передбачається наступний перепродаж цих активів;

Г) здатність приносити організації економічні вигоди (дохід) в майбутньому;

Терміном корисного використання є період, в течії якого використання об'єкту основних засобів приносить дохід організації. Для окремих груп основних засобів термін корисного використання визначається виходячи з кількості продукції, очікуваної до отримання в результаті використання цього об'єкту.

Не відносяться до основних засобів для цілей бухгалтерського обліку :

А) машини, устаткування і інші аналогічні предмети, що числяться як готові вироби на складах організацій-виробників, як товари - на складах організацій, що здійснюють торговельну діяльність;

Б) предмети, здані в монтаж або підлягаючі монтажу, знаходяться в дорозі;

В) капітальні і фінансові вкладення. Основні засоби

Одиницею бухгалтерського обліку основних засобів є інвентарний об'єкт. Інвентарним об'єктом основних засобів визнається об'єкт з усіма пристосуваннями і приладдям або окремий конструктивно відособлений предмет, призначений для виконання певних самостійних функцій, або ж відособлений комплекс конструктивно зчленованих предметів, що є єдиним цілим і призначених для виконання певної роботи. Комплекс конструктивно зчленованих предметів - це один або декілька предметів одного або різного призначення, що мають загальні пристосування і приладдя, загальне управління, змонтованих на одному фундаменті, внаслідок чого кожен предмет, що входить в комплекс, може виконувати свої функції тільки у складі комплексу, а не самостійно.

У разі наявності у одного об'єкту декількох частин, що мають різний термін корисного використання, кожна така частина враховується як самостійний інвентарний об'єкт.

Необхідною умовою правильного обліку основних засобів є єдиний принцип їх оцінки. У бухгалтерському обліку основні засоби оцінюються за первинною, відновною і залишковою вартістю.

Первинна вартість основного засобу, що амортизується, придбаного для здійснення підприємницької діяльності по операціях, оподатковуваних ПДВ, визначається як сума витрат на його придбання, споруду, виготовлення, доставку і доведення до стану, в якому воно придатне для використання, за винятком суми ПДВ і сум податків, що враховуються у складі витрат відповідно до НК.

Вартість об'єктів основних засобів, створених самим індивідуальним підприємцем для цілей здійснення підприємницької діяльності, визначається як сума фактичних витрат на їх створення (у тому числі матеріальних витрат, витрат на послуги сторонніх організацій).

Первинною вартістю основних засобів, придбаних за договором міни, визнається ринкова вартість обмінюваного майна. Первинна вартість основних засобів змінюється у випадках добудови, дообладнання, реконструкції, модернізації, технічного переозброєння.

До робіт по добудові, дообладнанню відносяться роботи, викликані зміною технологічного або службового призначення устаткування, будівлі, споруди або іншого об'єкту основних засобів, що амортизуються, підвищеними навантаженнями і (чи) іншими новими якостями.

До реконструкції відноситься перевлаштування існуючих об'єктів основних засобів, пов'язане з вдосконаленням виробництва і підвищенням його техніко, - економічних показників.

До технічного переозброєння відноситься комплекс заходів по підвищенню технико - економічних показників основних засобів або їх окремих частин на основі впровадження передової техніки і технології, механізації і автоматизації виробництва, модернізації і заміни морально застарілого і фізично зношеного устаткування новим, продуктивнішим.

Зміна в обліку первинної вартості основних засобів в інших випадках, у тому числі шляхом індексації або прямого перерахунку (переоцінки) за ринковими цінами, не робиться.

Актив, прийнятий до бухгалтерського обліку в якості інвентарного об'єкту основних засобів, оцінюється за первинною вартістю. Дані по визнанню первинної вартості для різних способів вступу представимо у вигляді таблиці 1.5.1.

Таблиця 1.5.1

Визнання первинної вартості для різних способів вступу основних засобів в організацію

| СПОСІБ ВСТУПУ

|

ВИЗНАННЯ ПЕРВИННОЇ ВАРТОСТІ

|

| Придбання за плату, споруда і виготовлення

|

Сума фактичних витрат організації на придбання, споруду і виготовлення за винятком податку на додану вартість і інших відшкодовуваних податків (кормі випадків, встановлених чинним законодавством)

Фактичними витратами є:

суми, що сплачуються організаціями за здійснення робіт за договором будівельного підряду і іншими договорами;

|

| Придбання за плату, споруда і виготовлення

|

суми, що сплачуються організаціями за інформаційні і консультаційні послуги, пов'язані з придбанням основних засобів;

реєстраційні збори, державні мита і інші аналогічні платежі, зроблені у зв'язку з набуттям (повчанням) прав на об'єкт основних засобів;

митні збори;

невідшкодовувані податки, що сплачуються у зв'язку з придбанням основних засобів;

винагороди, що сплачуються посередницькій організації, через яку придбаний об'єкт основних засобів;

фактичні витрати організації на доставку об'єктів і приведення їх в стан, придатний для використання;

загальногосподарські і інші аналогічні витрати, коли вони безпосередньо пов'язані з придбанням, спорудою або виготовленням основних засобів;

інші витрати, безпосередньо пов'язані з придбанням, спорудою і виготовленням об'єкту основних засобів.

|

| Внесення в рахунок вкладу в статутний капітал організації

|

Грошова оцінка, узгоджена засновниками (учасниками) організації, якщо інше не передбачене законодавством України

Фактичні витрати організації на доставку об'єктів і приведення їх в стан, придатний для використання

|

| Отримання за договором дарування (безоплатно)

|

Поточна ринкова вартість на дату прийняття до обліку

Фактичні витрати організації на доставку об'єктів і приведення їх в стан, придатний для використання

|

| Придбання по договорах, що передбачають оплату негрошовими засобами

|

Вартість товарів (цінностей), відданих або підлягаючих передачі організацією, виходячи з ціни, по якій в порівнянних обставинах зазвичай організація визначає вартість аналогічних товарів (цінностей)

Фактичні витрати організації на доставку об'єктів і приведення їх в стан, пригоднее для використання.

|

Відновна вартість дорівнює сумі витрат на їх відтворення на момент переоцінки, яка проводиться за рішенням Уряду. На період збереження високих темпів інфляції робиться щорічна переоцінка балансової вартості основних засобів. Після переоцінки основних засобів відновна вартість використовується в обліку як первинна, і нарахування зносу (амортизації) робиться з відновної вартості.

Залишкова вартість основних засобів дорівнює різниці між балансовою вартістю основних засобів і сумою їх зносу.

До нематеріальних активів, безпосередньо використовуваних в процесі здійснення підприємницької діяльності при виготовленні товарів (виконанні робіт, наданні послуг) впродовж тривалого часу (тривалістю понад 12-ть місяців), відносяться придбані і (чи) створені індивідуальним підприємцем результати інтелектуальної діяльності і інші об'єкти інтелектуальної власності (виняткові права на них).

При цьому для визнання нематеріального активу потрібна наявність здатності приносити індивідуальному підприємцеві економічні вигоди (дохід), а також наявність належно оформлених документів, що підтверджують існування самого нематеріального активу і (чи) виняткового права у індивідуального підприємця на результати інтелектуальної діяльності (у тому числі патенти, свідчення, інші охоронні документи, договір поступки (придбання) патенту, товарного знаку).

До нематеріальних активів, зокрема, відносяться:

1) виняткове право патентовласника на винахід, промисловий зразок, корисну модель;

2) виняткове право автора і іншого правовласника на використання програми для електронної обчислювальної машини, бази даних;

3) виняткове право автора або іншого правовласника на використання топології інтегральних мікросхем;

4) виняткове право на товарний знак, знак обслуговування, найменування місця походження товарів і фірмове найменування;

5) виняткове право патентовласника на селекційні досягнення;

6) володіння "ноу-хау", секретною формулою або процесом, інформацією відносно промислового, комерційного або наукового досвіду.

Нематеріальні активи підрозділяють на об'єкти інтелектуальної власності, ділову репутацію і організаційні витрати. (див. малюнок 1.5.1)

Мал. 1.5.1 Види нематеріальних активів

Об'єкти інтелектуальної власності можна класифікувати таким чином: (див. малюнок 1.5.2)

1) виняткове право патентовласника на винахід, промисловий зразок, корисну модель;

2) виняткове авторське право на програми для ЕОМ, бази даних;

3) виняткове право автора або іншого правовласника на топології інтегральних мікросхем;

4) виняткове право власника на товарний знак і знак обслуговування, найменування місця походження;

5) виняткове право патентовласника на секційні досягнення;

Мал. 1.5.2 Класифікація об'єктів інтелектуальної власності

Під діловою репутацією розуміється різниця між покупною ціною організації ( як придбаного майнового комплексу в цілому) і вартістю по бухгалтерському балансу усіх її активів і зобов'язань. В якості окремого інвентарного об'єкту нематеріальних активів враховується позитивна різниця, яка розглядається як надбавка до ціни, що сплачується покупцем в очікуванні будующих економічних вигод.

Організаційні витрати - це витрати, пов'язані з утворенням юридичної особи, визнані відповідно до засновницьких документів частиною вкладу учасників (засновників) в статутний (складовий) капітал.

Необхідною умовою правильного обліку нематеріальних активів є єдиний принцип їх оцінки. Під оцінкою розуміється вартісна характеристика об'єкту бухгалтерського обліку.

Відносно нематеріальних активів нині застосовуються два види оцінки: первинна і залишкова.

Первинна вартість нематеріальних активів, що амортизуються, визначається як сума витрат на їх придбання (створення) і доведення їх до стану, в якому вони придатні для використання, за винятком суми ПДВ і сум податків, що враховуються у складі витрат відповідно до податкового кодексу.

Залишкова вартість нематеріальних активів - це первинна вартість за мінусом нарахованої амортизації.

Вартість нематеріальних активів, створених самим індивідуальним підприємцем для цілей здійснення підприємницької діяльності, визначається як сума фактичних витрат на їх створення, виготовлення (у тому числі матеріальних витрат, витрат на послуги сторонніх організацій, патентні мита, пов'язані з отриманням патентів, свідчень), за винятком сум податків, що враховуються у складі витрат відповідно до податкового кодексу.

До нематеріальних активів не відносяться:

1) що не дали позитивного результату науково - дослідницькі, досвідчено - конструкторські і технологічні роботи;

2) інтелектуальних і ділових якості працівників, їх кваліфікація і здатність до праці.

Прийняття нематеріальних активів до обліку оформляється актом, форма якого аналогічна акту № ОС-1. Для аналітичного обліку використовується картка обліку нематеріальних активів за формою № НМА-1. Вона застосовується для обліку усіх видів нематеріальних активів організації.

Картка ведеться в бухгалтерії на кожен об'єкт. Форма заповнюється в одному екземплярі на основі документу на оприбутковування, прийому-передачі (переміщення) нематеріальних активів і іншої документації. У картці вказується сума амортизації, яка обчислюється щомісячно по нормах, розрахованих виходячи з первинної вартості і терміну корисного використання.

У розділі "Коротка характеристика об'єкту нематеріальних активів" записуються тільки основні показники об'єкту, виключаючи дублювання даних технічної документації, наявної в організації на цей об'єкт.

При вибутті нематеріального активу оформляється акт на списання за формою, прийнятою для основних засобів (форма № ОС-4).

Синтетичний облік нематеріальних активів ведеться на рахунках 04 "нематеріальні активи " і 05 "Амортизація нематеріальних активів". Незалежно від способу вступу в організацію первинна вартість об'єкту формується по дебету рахунку 08 "Вкладень у позаоборотні активи", субрахунок 08.5 "Придбання нематеріальних активів". Прийняття об'єкту нематеріальних активів до бухгалтерського обліку відбивається записом в дебет рахунку 04 "нематеріальні активи" з кредиту субрахунку 08.5 "Придбання нематеріальних активів". Розглянемо основні операції по вступу нематеріальних активів. (див. таблицю 1.5.3)

Таблиця 1.5.3

Операції по вступу нематеріальних активів

| ОПЕРАЦІЯ

|

КОРЕСПОНДУЮЧІ РАХУНКИ

|

| |

дебет

|

кредит

|

| 1. Придбання об'єкту нематеріальних активів за плату:

|

| Фактичні витрати без ПДВ

|

08.5

|

60.1

|

| Сума ПДВ

|

19.2

|

60.1

|

| 2.Создание об'єкту нематеріальних актив організацією самостійно (сума фактичних витрат)

|

08.5

|

10,70,69,76 та ін.

|

| 3.Відображення витрат, пов'язаних з утворенням юридичної особи.

|

08.5

|

75.1

|

| Операція

|

Кореспондуючі рахунки

|

| |

дебет

|

кредит

|

| 4. Отримання за договором дарування (безоплатно)

|

08.5

|

98

|

Вартість нематеріальних активів, використання яких припинене для цілей виробництва продукції, виконання робіт і надання послуг або для управлінських потреб організації, підлягає списанню. Це може мати місце у зв'язку з припиненням терміну дії патенту, свідоцтва, інших охоронних документів, продажем виняткових прав на результати інтелектуальної діяльності і тому подібне. Одночасно із списанням вартості цих об'єктів підлягає списанню сума накопичених амортизаційних відрахувань, якщо вони враховуються на рахунку 05 "нематеріальних активів".

При вибутті об'єктів нематеріальних активів їх вартість, врахована на рахунку 04 "нематеріальні активи", зменшується на суму нарахованої під час їх використання амортизації (з дебету рахунку 05 "Амортизація нематеріальних активів"). Залишкова вартість вибулих об'єктів списується з рахунку 04 "нематеріальні активи" на рахунок 91 "Інші прибутки і витрати".

Для документального оформлення операцій вступу і вибуття основних засобів використовуються уніфіковані форми первинних документів. Акт про прийом-передачу об'єктів основних засобів (окрім будівель, споруд) № ОС-1 застосовується для оформлення і обліку операцій прийому, прийому передачі окремих об'єктів основних засобів в організації або між організаціями для:

А) включення об'єктів до складу основних засобів і обліку їх введення в експлуатацію (для об'єктів, що не вимагають монтажу, - у момент придбання, для об'єктів, що вимагають монтажу, - після прийому їх з монтажу і здачі в експлуатацію), що поступили по договорах купівлі-продажу, міни майна, дарування, фінансової оренди (якщо об'єкт основних засобів знаходиться на балансі лізингоотримувача) та ін.;

Б) вибуття об'єктів із складу основних засобів при передачі (продажу, міні і ін.) іншої організації.

Прийом-передача об'єкту між організаціями для включення до складу основних засобів для організації одержувача або вибуття його із складу основних засобів для організації здавальника оформляється загальними документами за формою №ОС-1, який затверджується керівниками організації-одержувача і організації-здавальника.

Акт про прийом-передачу груп об'єктів основних засобів № ОС-1б застосовується для оформлення і обліку операцій прийому, прийому-передачі груп об'єктів основних засобів в організації і між організаціями для:

А) включення груп однорідних об'єктів до складу основних засобів і обліку їх введення в експлуатацію, що поступили по договорах купівлі-продажу, міни майна, дарування та ін.;

Б) вибуття груп однорідних об'єктів із складу основних засобів при їх передачі (продажу, міні і ін.) іншої організації.

Прийом-передача об'єктів між організаціями для включення їх до складу основних засобів для організації-одержувача або вибуття їх із складу основних засобів для організації-здавальника оформляється загальними документами за формою №ОС-1б, який затверджується керівниками організації-одержувача і організації-здавальника.

Акт про списання об'єкту основних засобів (окрім автотранспортних) №ОС-4 застосовується для оформлення і обліку об'єкту основних засобів, що прийшов в непридатність.

Для синтетичного обліку основних засобів використовуються наступні балансові рахунки: 01 "Основні засоби", 03 "Прибуткові вкладення в матеріальні цінності", 02 "Амортизація основних засобів". Крім того, для узагальнення інформації про основних засобів використовуються наступні забалансові рахунки: 001 "Орендовані основні засоби", 010 "Знос основних засобів", 011 "Основні засоби, здані в оренду". Віддзеркалення в обліку вступу основних засобів залежить від того, яким чином вони придбані. Найчастіше основні засоби купуються або вводяться в експлуатацію закінченим будівництвом. У панові рахунків для обліку цих витрат (довгострокові інвестиції) передбачений рахунок 08 "Вкладень у внеоборотные активи", по дебету якого узагальнюються витрати, а з кредиту списується первинна вартість об'єкту при прийнятті його до обліку. Для віддзеркалення витрат по конкретних видах вкладень до рахунку відкриваються субрахунки: 08.1 "Придбання земельних ділянок", 08.2 "Придбання об'єктів природокористування", 08.3 "Будівництво об'єктів основних засобів", 08.4 "Придбання окремих об'єктів основних засобів".

Розглянемо основні операції по формуванню первинної вартості основних засобів. (див. таблицю 1.5.4)

Таблиця 1.5.4

Операції по формуванню первинної вартості основних засобів

| ОПЕРАЦІЯ

|

КОРЕСПОНДУЮЧІ РАХУНКИ

|

| |

дебет

|

кредит

|

| 1. Придбання окремих об'єктів основних засобів:

|

| 1.1 Устаткування не вимагає монтажу

|

| А) оприбутковування устаткування

|

|

|

| Вартість устаткування без ПДВ

|

08.3

|

60.1

|

| Сума ПДВ

|

19.1

|

60.1

|

| Б) прийняття об'єкту до обліку

|

01

|

08.4

|

| 1.2 Устаткування вимагає монтажу

|

| Оприбутковування устаткування :

|

|

|

| Операція

|

Кореспондуючі рахунки

|

| |

дебет

|

кредит

|

| Вартість устаткування без ПДВ

|

07

|

60.1

|

| Сума ПДВ

|

19.1

|

60.1

|

Синтетичний облік вибуття (зняття з балансу) основних засобів здійснюється з використанням рахунків 01 "Основні засоби", 02 "Амортизація основних засобів", 03 "Прибуткові вкладення в матеріальні цінності", 91 "Інші прибутки і витрати" і 99 "Прибули і збитки".

В усіх випадках вибуття основних засобів спочатку сума нарахованої амортизації списується в кредит рахунку 01. Подальші записи в регістрах обліку залежать від варіанту вибуття. (див. таблицю 1.5.5)

Таблиця 1.5.5

Операції по відходу основних засобів

| ОПЕРАЦІЯ

|

КОРЕСПОНДУЮЧІ РАХУНКИ

|

| 1. Продаж основних засобів:

|

|

| |

| Операція

|

Кореспондуючі рахунки

|

| |

дебет

|

кредит

|

| списана залишкова вартість об'єкту

|

91.2

|

01.2

|

| Нарахована заборгованість покупців

|

62.1

|

91.1

|

| Нарахований ПДВ (облікова політика по "відвантаженню")

|

91.2

|

68.2

|

| Поступила оплата від покупців

|

51

|

62.1

|

| 2. Ліквідація по ветхості при 100% амортизації:

|

| Оприбутковані матеріали, запчастини, металом за ціною можливої реалізації

|

10

|

91.1

|

| Витрати по розробці і демонтажу

|

91.2

|

70,69,60

|

| 3.Ліквідація в результаті стихійних лих:

|

|

|

| Списана залишкова вартість об'єкту

|

99

|

01.2

|

В процесі діяльності підприємства працюють верстати, машини, устаткування, експлуатуються будівлі і приміщення, переносячи частину своєї вартості на новостворюваний продукт. Вартість основних засобів, що втрачається, переноситься на вартість знову створеного продукту шляхом її включення у витрати виробництва.

Первинна вартість основних засобів з моменту їх введення і до вибуття відбивається в бухгалтерському обліку на активному рахунку 01 "Основні засоби". Тут же відбивається збільшення балансової вартості основних засобів в результаті їх переоцінки. Зменшення первинної (відновною) вартості основних засобі внаслідок їх зносу відбивається відособлено на пасивному регулюючому рахунку 02 "Амортизація основних засобів". Накопичувана на цьому рахунку інформація дозволяє скоректувати первинну (відновну) оцінку основних засобів і визначити їх залишкову вартість на певну дату.

Вартість основних засобів, що втрачається, переноситься на вартість знову створеного продукту шляхом включення у витрати виробництва через механізм, званий амортизацією.