|

Кредитная кооперация в странах Азии

Перспективы развития кредитной кооперации в Азии являются изменчивыми в связи с непостоянный социально-экономическим развитием стран Азии. В Азии наблюдался рост экспортных операций, в странах Центральной Азии - рост инвестиционной активности, а в Юго-восточной Азии - рост внутреннего потребления. Истории об успехах Райффайзенского движения в Германии привлекли внимание многих стран к кредитной кооперации.

Азиатское кооперативное движение было под сильным влиянием коо-перативного развития в Европе. В то время как в XVII и XIX в. в целом социально-экономическое положение в Азии было схоже с европейским, в некоторой степени сельское хозяйство во многих частях Азии было развито лучше, чем европейское.

Среди всех развивающихся стран, банковский сектор Азии был самым быстрорастущим. Азиатский экономический кризис сильно ударил по банковской системе стран, но затем банки снова начали активное развитие, зачастую при поддержке правительств стран. Несмотря на впечатляющий рост рынков капитала Азиатского региона, банки по-прежнему остаются тем самым сектором, который поддерживает экономический рост стран Азии.

В настоящий момент кооперативные банки во многих развивающихся странах Азии играют ключевую роль в удовлетворении финансовых потребностей сельского хозяйства, увеличивая тем самым его производительность.

Особенности кредитных кооперативов Азии:

- Кредитные кооперативы создавались, в основном, "снизу". Кредитные кооперативы выполняли роль посредников в поддержке сельского хозяйства и бедных слоёв населения;

- Кредитные кооперативы очень часто создавались в специальных "зонах", в которых осуществлялась поддержка на всех уровнях. Таким образом кредитные кооперативы не были готовы к каким-либо трудностям.

- Правительственные субсидии, кредитование целевых групп, до-левое участие в паевом капитале привело к тому, что кредитные кооперативы стран Азии стали полностью зависеть от государственной поддержки. В итоге данная поддержка привела к вмешательству Правительства в повседневные операции кооперативов.

- У кредитных кооперативов есть выборная сеть, имеющая ту же структуру собственности, управления и общественной ориентации: Феде-ральная Сетевая Структура, 2-3 ярусная структура; Представительские структуры; Бизнес Структуры; Контролирующие структуры.

- Кредитные кооперативы активно проводят сокращение издержек, компьютеризируя обычные операции, проводя тренировку работников, чтобы они стали более опытными финансовыми бухгалтерами и консультантами.

- Кредитные кооперативы играют главную роль в сфере микрокредитования, особенно в таких странах, как Индия, Шри-Ланка, Вьетнам, Филиппины и Таиланд.

В большинстве азиатских стран кооперативные банки выполняют роль государственных агентов в кредитовании сельского хозяйства.

В настоящее время в Азии существует два типа законов, регулирующих деятельность кредитных кооперативов:

1. Общий закон для всех типов кооперативов

2. Отдельный закон для кредитных кооперативов

Во всех странах действует общий закон для всех видов кооперативов, за исключением Японии и Южной Кореи, где существуют разные кооперативное законодательство и регулируется различными министерствами.

В Индии деятельность кооперативных банков регулируется Коопера-тивным Общественным Актом.

Кооперативы Индии осуществляют кредитование сельского хозяйства. В стране в деревнях существует 95 тыс. первичных кредитных кооперативов, число их членов - около 880 тыс. фермеров. В районах функционирует 35 районных центральных кооперативных банков с 11 тыс. отделений, на уровне штатов работают 28 кооперативных банков с 700 отделениями.

Реклама

Параллельно в Индии работает кооперативно-кредитная сеть, выдающая только долгосрочные кредиты на развитие сельского хозяйства. Она представлена 20 кооперативными банками сельскохозяйственного развития в штатах и 2841 земельными банками на районном уровне. Членами этой кооперативной структуры является около 65% сельского населения.

Получая от Национального банка для сельского хозяйства и сельскохозяйственного развития кредиты, кооперативы не только оказывают финансовую помощь фермерам, но и осуществляют меры по улучшению торговли и деятельности своих членов. Кооперативы ослабляют зависимость крестьян от частных ростовщиков.

В управлении всех кооперативов большое значение имеют представители правительственных организаций. В настоящее время правительственная политика в области развития кооперативов пересматривается в направлении предоставления им автономности при большей ответственности, что чрезвычайно важно в решении задач национального развития Индии.

В Японии организованы сельскохозяйственные, рыболоводческие, лесоводческие кредитные кооперативы. Первые такие кооперативы появились в конце прошлого века. Они аккумулировали разрозненные накопления мелких сельских хозяйств для взаимного кредитования основной деятельности. Также кооперативы способствовали освобождению мелких хозяйств от засилья сельских ростовщиков. Впоследствии по тому же принципу были организованы рыболовецкие кооперативы, кооперативы лесничеств.

Вторым этапом развития кредитных кооперативов в Японии стал процесс централизации их ресурсов межрегиональными кооперативными банками. Такие банки образовались при поддержке государства с целью регулирования и гарантии деятельности кредитных кооперативов. Кредитные кооперативы открывали паевые счета в межрегиональных кооперативных банках, становясь их совладельцами.

В настоящее время кооперативные банки межрегионального характера являются важнейшим элементом государственной системы кредитного регулирования, крупнейшими участниками национального и международного рынка капиталов. Также кооперативные межрегиональные банки Японии, как Центральный банк торгово-промышленных кооперативов (Соко Тюкин банк), рыболовства и лесничеств (Норинтюкин банк), входят в число крупнейших банков мира.

Реклама

Поскольку цель кооперативной деятельности - взаимное финансирование членов кооператива, кооперативные кредиты имеют, как правило, краткосрочный характер. Долгосрочное кредитование обеспечивается в основном правительственными программами сельскохозяйственного финансирования через государственную корпорацию финансирования сельского, лесного и рыбного хозяйства.

Национальная взаимная страховая федерация сельскохозяйственных кооперативов Японии объединяет около 50 региональных взаимных страховых федераций сельскохозяйственных кооперативов, осуществляющих страхование мелких крестьянских хозяйств.

В Японии действуют и кооперативные кредитные учреждения для на-селения. Это взаимные ссудосберегательные банки и трудовые ассоциации, аккумулирующие индивидуальные сбережения и осуществляющие кредитование потребительских нужд.

В 2007 г. пайшиками кредитных кооперативов Японии являлись 9 млн. чел. Кредитными кооперативами выдано займов на сумму 58 млрд. евро, принято сбережений - 523 млрд. евро.

Составными частями комплексной японской фермерской экономики являются четыре типа услуг: кредитование, маркетинг, поставка и использование средств производства. Послевоенные многоцелевые кооперативы объединили эти функции. С тех пор такой подход стал отличительной чертой движения в развитии сельскохозяйственных кредитных кооперативов в Японии.

Значительная часть кооперативных кредитов выдаётся на льготных условиях при финансовой поддержке государства. Первичные кооперативы (одну половину которых составляют многоцелевые кооперативы с кредитными функциями, а другую специализированные кооперативы) напрямую связаны с фермерами и действуют как сберегательные и заёмные институты (в каждом административном районе они имеют не менее двух отделений).

Такие учреждения финансируют индивидуальное жилищное строи-тельство или приобретение жилья и его ремонт. Они предоставляют такие ссуды под залог недвижимости.

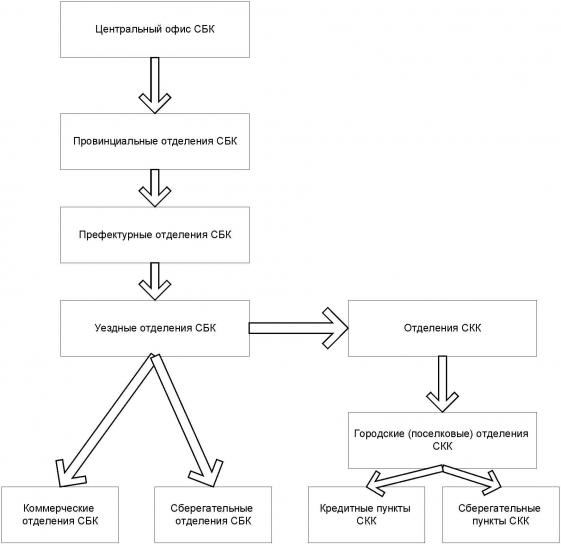

Схема организации системы кредитной кооперации Китая.

К КНР действует двухуровневая банковская система. На первом уровне находится центральный банк, а на втором - специализированные государственные банки обширная сеть коммерческих банков. При этом отдельные депозитные, кредитные и расчётные операции могут осуществляться т.н. городскими и сельскими кредитными кооперативами, а также городскими кредитными банками.

В зависимости от местонахождения кредитные кооперативы подразделены на городские и сельские.

Но ограниченные финансовые возможности отдельных кредитных кооперативов не могли удовлетворить потребности растущего городского хозяйства, и большинство из них были объединены в городские кооперативные банки.

Создание банков, основанных на объединении средств кредитных кооперативов, следует рассматривать как меру, способствующую совершенствованию банковской системы КНР. Городские кооперативные банки призваны сыграть ведущую роль в создании местных финансовых структур и повысить уровень поддержки развития региональной экономики.

Финансирование и кредитование предприятий сельского хозяйства осуществляют Сельскохозяйственный банк Китая (СБК) и сельские кредит-ные кооперативы (СКК). Важнейшее место в деятельности СБК отводится взаимоотношениям с системой сельских кредитных кооперативов. Банк взаимодействует с системой кредитной кооперации, предоставляя ей свои кредитные ресурсы на протяжении более 20 лет. Вместе с тем СБК имеет и другие рычаги контроля за деятельностью СКК, прослеживая изменения объёмов задолженности и вариации процентных ставок за кредит.

Национальная Сельскохозяйственная кооперативная Федерация Кореи обслуживает 1387 сельскохозяйственных кооперативов, обслуживающих 2 млн. пайщиков, действующая как многоцелевой кооператив на национальном уровне. Основными сферами деятельности данной организации являются:

1. Предоставление банковских, кредитных, страховых услуг.

2. Маркетинг сельскохозяйственных продуктов;

3. Предоставление образовательных услуг

4. Поддержка фермеров и предложение товаров народного потребления

Именно эта организация в 1969 г. впервые учредила 150 кредитных потребительских кооперативов.

При данной организации действуют три отдела, отвечающие за кооперативную банковскую деятельность. В основном, деятельность Федерации связана с приёмом вкладов и предоставлением займов кооперативам. В дополнение ко всему, Федерация осуществляет денежные переводы между кооперативами через систему он-лайн. Однако, они не могут осуществляют международные банковские операции, кроме обмена валюты.

В конечном итоге банковская деятельность стала главным доходом сельскохозяйственных кооперативов.

В Индонезии кооперативный сектор регулируется Правительственными Постановлениями 1995 г., которые ограничивают кредитную и сберегательную деятельность кредитных кооперативов. Правительство играет ключевую роль в развитии кооперативов в Индонезии. Деятельность Правительства координирует Министр кооперации, малого и среднего предпринимательства. Кооперативный банк Индонезии находится в руках частного сектора, причём доля кооперативов в нём менее 20%. Одна из самых больших проблем в развитии кредитной кооперации Индонезии - недостаток профессионалов и слабая поддержка членов кооперативов.

В Таиланде действует Федерация Сберегательных и кредитных кооперативов, в которой акционерами являются кредитные кооперативы по всей стране. В настоящий момент в Таиланде действует 2135 кооперативов, объединяющие 2866938 пайщиков. Кредитные союзы объединены в Лигу Кредитных Союзов Таиланда.

|