| Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ

Усть-Илимский филиал

| |

УТВЕРЖДАЮ

|

| Заведующий кафедрой

|

| ____________Т.В. Биньковская

|

| "___"_________________2008 г.

|

Кафедра «Экономики и бизнес-технологий»

ДИПЛОМНАЯ РАБОТА

Разработка мероприятий по повышению рентабельности финансово-хозяйственной деятельности

предприятия НА ПРИМЕРЕ

ООО «УИ ЭРП»

Пояснительная записка

| Руководитель

|

/А.А. Драган/

|

| Разработал студент

|

/Т.Н. Ензаева/

|

| Консультант по

экологической части

|

/Т. М. Бурдейная/

|

АННОТАЦИЯ

В данном дипломном проекте рассмотрены вопросы, объектом которых является анализ финансовой деятельности предприятия ООО «УИ ЭРП». Дипломный проект содержит 100 листов пояснительной записки и четыре приложения.

Рыночная экономика требует от предприятия высокой эффективности производства, конкурентоспособности. Важная роль в реализации этой задачи отводится анализу финансовой деятельности предприятия, с помощью которого вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения.

Данная проблема определила цель дипломной работы, которая заключается в проведении финансового анализа.

В процессе исследования был использован метод финансовых коэффициентов предложенный Э.А.Уткиным. В соответствии с поставленной целью и вытекающими задачами дипломная работа состоит из введения, четырех глав, заключения, списка использованных источников и приложений.

В первой части работы раскрыты понятия финансовых результатов, основные направления анализа финансовых результатов деятельности предприятия и описана суть финансового анализа, как база принятия управленческих решений.

Особое внимание во втором разделе уделено анализу и группировке статей актива и пассива баланса, проведен анализ платежеспособности и кредитоспособности, финансовой устойчивости и ликвидности баланса. Так же второй раздел посвящен методам финансового анализа предложенная И.Т.Балабановым, Е.С.Стояновой, Э.А.Уткина и дана оценка эффективности деятельности предприятия и его деловой активности.

В третьей части дипломного проекта выявлены пути повышения рентабельности предприятия.

Реклама

Четвертый раздел содержит разработку факторов, обеспечивающих безопасность и экологичность производства. Данная часть содержит перечень и химический состав отходов ООО «УИ ЭРП», влияние предприятия на окружающую среду, данные отчислений от платы за фактическое загрязнение окружающей природной среды за четыре квартала 2007 года, направляемых в федеральный бюджет Российской Федерации, данные твердых отходов, образующихся в результате производства и потребления.

В заключении излагаются выводы и включаются конкретные предложения по их реализации. В приложении представлены отчеты о прибылях и убытках за 2005 - 2007 годы, на основании которых проводились исследования.

Содержание

Введение

1 Теоретические основы анализа финансовой деятельности хозяйствующего субъекта

1.1 Теоретические основы методики анализа финансовой деятельности

предприятий

1.2 Состав, структура собственности и управления

ООО «УИ Энергоремонтного производства»

1.3 Цели, задачи и перспективы развития ООО «УИ Энергоремонтного производства»

2 Анализ финансовой деятельности на примере предприятия

ООО «УИ ЭРП»

2.1 Анализ структуры баланса за 2005 - 2007 годы

2.2 Анализ платежеспособности и ликвидности предприятия

2.3 Анализ деловой активности и рентабельности

2.4 Анализ финансовой устойчивости

2.5 Анализ состава и динамики балансовой прибыли

3 Пути повышения эффективности финансового состояния

предприятия

3.1 Анализ макроокружения

3.2 Факторный анализ рентабельности

3.3 Предложения по улучшению финансовых результатов

4 Техперевооружение и экология

Заключение

Список использованных источников

Приложения

Введение

Главной целью деятельности любого коммерческого предприятия является получение прибыли. Учитывая это можно сказать, что деятельность любого предприятия, в конечном счете, направлена на достижение двух основных целей:

- получение максимально высоких доходов, соизмеримых с вложенными средствами (максимально высокий финансовый результат и рентабельность);

- максимальная устойчивость предприятия по отношению к внешней среде, что необходимо для сохранения его как экономической единицы на протяжении длительного периода времени (стабильное финансовое состояние).

В современных условиях дороговизны кредитов, предоставляемых банками, прибыль предприятия является важнейшим источником получения необходимых предприятию для развития производства (обновления основных фондов, исследований, разработки и выпуска новой продукции) денежных средств. Прибыль предоставляет предприятию возможность решать социальные проблемы работников. Кроме того, за счет прибыли выполняется часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями.

Реклама

Показатели финансовых результатов характеризуют эффективность деятельности предприятия. Поэтому анализ финансовых результатов деятельности предприятия является одним из важнейших направлений финансового анализа предприятия.

Анализ финансовой деятельности позволяет проследить эффективность достижения перечисленных выше целей и выявить факторы, влияющие на их достижение.

Следовательно, анализ финансовой деятельности включает: анализ финансовых результатов; анализ финансового состояния.

Достижение двух основных целей деятельности предприятия находится в тесной взаимосвязи, так как поддерживать устойчивое финансовое состояние на протяжении длительного периода времени невозможно без определенного уровня прибылей. И наоборот: потеряв устойчивость, предприятие может не только лишиться прибылей, но и может прекратить существовать как экономическая единица. Пути достижения этих целей не только тесно взаимосвязаны, но и часто входят в противоречие друг с другом. Это объясняется тем, что для получения высоких финансовых результатов необходимо привлекать финансовые ресурсы из внешних источников, что делает положение предприятия менее устойчивым к влиянию внешней среды.

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансовой устойчивости хозяйствующих субъектов. Все это повышает роль финансового анализа в оценке их производственной и коммерческой деятельности и, прежде всего в наличии, размещении и использовании капитала и доходов. Результаты такого анализа необходимы, прежде всего, собственникам (акционерам), кредиторам, инвесторам, поставщикам, налоговым службам, менеджерам и руководителям предприятий.

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия. Это относится, прежде всего, к изменению в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибыли и убытков.

Локальные цели финансового анализа: определение финансового состояния предприятия; выявление изменений финансового состояния в пространственно-временном разрезе; установление основных факторов, вызывающих изменения в финансовом состоянии; прогноз основных тенденций финансового состояния.

Цели исследования достигаются в результате решения ряда аналитических задач: предварительный обзор бухгалтерской отчетности; характеристика имущества предприятия: внеоборотных и оборотных активов; оценка финансовой устойчивости; характеристика источников средств: собственных и заемных; анализ прибыли и рентабельности; разработка мероприятий по улучшению финансово – хозяйственной деятельности предприятия.

Данные задачи выражают конкретные цели анализа с учетом организационных, технических и методических возможностей его осуществления. Основными факторами, в конечном счете, является объем и количество аналитической информации.

В связи с вышеизложенным, тема дипломной работы: «Разработка мероприятий по повышению рентабельности финансово-хозяйственной деятельности предприятия на примере ООО «УИ ЭРП» представляется особенно актуальной. Целью данной работы является всестороннее изучение финансовой деятельности данного предприятия 2005 - 2007 годов. Объектом исследования при этом будет финансовая деятельность данного предприятия, а предметом исследования - финансовые отчеты этого предприятия. Практическая ценность - пути повышения рентабельности данного предприятия. Для достижения этой цели предполагается решить ряд взаимосвязанных частных задач:

- исследовать динамику основных финансовых показателей;

- рассчитать систему показателей, характеризующих финансовое состояние объекта исследования;

- проанализировать результаты полученных финансовых показателей и по проведенному анализу сделать соответствующие выводы.

Квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо владеть современными методами экономических исследований, методикой комплексного финансово - экономического анализа. Поэтому практические задачи предваряет изложение теоретических вопросов методики финансового анализа в целом и расчета необходимых показателей. Теоретической базой исследования стали работы известных ученых: Баканова Л.Е. Басовского, В.В. Бочарова, В.В.Ковалева, Е.С.Стояновой, Шеремета А.Д. и других. Практическую основу работы составили документы текущей отчетности ООО «УИ ЭРП».

1

Теоретические основы анализа финансовой

деятельности хозяйствующего субъекта

1.1 Теоретические основы методики анализа финансовой деятельности предприятий

Исходной базой финансового анализа служат данные бухгалтерского учета и отчетности.

Один из важнейших приемов - чтение финансовой отчетности и изучение

абсолютных величин, представленных в отчетности. Это достигается с помощью сравнения:

- составление сравнительных таблиц, выявление абсолютного и относительного отклонения;

- исчисление показателей за ряд лет в процентах к итоговому показателю (к итогу баланса);

- исчисление относительных отклонений в процентах по отношению к базисному году.

Наряду с абсолютными показателями, характеризующими различные аспекты финансового состояния, используются и финансовые коэффициенты. Финансовый коэффициент представляет собой относительные показатели финансового состояния. Они подразделяются на коэффициенты распределения и координации. Коэффициенты распределения применяются в тех случаях, когда необходимо определить, какую часть тот или иной абсолютный показатель составляет от итога включающей его группы абсолютных показателей. Данные коэффициенты используются в основном в предварительном анализе.

Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния.

Анализ финансовых коэффициентов заключается в сравнении их значения по периодам (в динамике). В качестве базисных величин могут использоваться показатели базисного периода данного хозяйствующего субъекта; среднеотраслевые значения показателей; значения конкурирующих фирм; а также показатели, характеризующие оптимальные или критические значения относительных показателей финансового состояния, которые выполняют роль общепринятого стандарта и называются оценочными.

Помимо финансовых коэффициентов в анализе финансового состояния важную роль играют абсолютные показатели, которые рассчитываются на основе отчетности (чистые активы - реальный собственный капитал, собственные оборотные средства, показатели оборачиваемости запасов собственными оборотными средствами). С помощью данных показателей формулируются критерии, позволяющие оценить качество финансового состояния.

Практика финансового анализа дает возможность выявить основные методы чтения финансовой отчетности.

Горизонтальный (временной) анализ позволяет осуществить сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ делает возможным определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ позволяет осуществить сравнение каждой позиции отчетности с рядом предшествующих периодов и определить тренд, т.е. основную тенденцию динамики показателей, исключающий случайные влияния и индивидуальные особенности отдельных периодов. С помощью тренда определяется возможное значение показателей в будущем.

Анализ относительных показателей (коэффициентов) делает возможным осуществление расчета отношений данных отчетности и определение взаимосвязи показателей.

Факторный анализ позволяет определить влияние отдельных факторов (причин) на результативный показатель с помощью различных приемов исследования.

Сравнительный (пространственный) анализ может осуществляться как внутри предприятия (сравнение внутрихозяйственное по отдельным показателям хозяйствующего субъекта), так и вне, т.е. сравнение показателей данного хозяйствующего субъекта с показателями конкурирующих субъектов хозяйствования, со средними общеэкономическими данными.

Финансово-экономический анализ осуществляется разными методами. К количественным методам относят статистические (наблюдение, сравнение, абсолютные и относительные величины, средние величины, сводка, группировка, ряды динамики, индексы, т.д.), экономико-математические (методы математического программирования, экономико-математического моделирования и факторного анализа, исследование операции и т.д.). Каждый из экономико-математических методов делится на отдельные приемы, способы, используемые в аналитической работе.

В условиях рынка каждый хозяйствующий субъект выступает как обособленный товаропроизводитель, который экономически и юридически самостоятелен. Получение прибыли является непосредственной целью производства хозяйствующего субъекта в условиях рынка. Реализация этой цели возможна только в том случае, если субъект хозяйствования производит продукцию (работы, услуги), которые по своим потребительским свойствам соответствуют потребностям общества. Для выявления финансового результата необходимо выручку сопоставить с затратами на производство.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. Прибыль является основной формой чистого дохода (наряду с акцизами и НДС). Она отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования.

Убытки по результатам деятельности высвечивают ошибки, просчеты в направлениях использования средств, ставит хозяйствующий субъект в критическое финансовое положение, не исключающее банкротства.

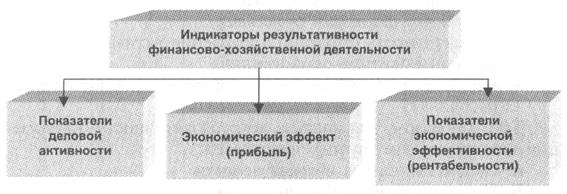

Система показателей финансовых результатов включает в себя не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности хозяйствования.

Чем выше уровень рентабельности, тем выше эффективность хозяйствования.

Основными задачами анализа финансовых результатов деятельности хозяйствующих субъектов являются:

- оценка динамики абсолютных и относительных показателей финансовых результатов (прибыли и рентабельности);

- факторный анализ прибыли от реализации продукции (работ, услуг);

- анализ финансовых результатов от прочей реализации, внереализационной деятельности;

- анализ и оценка использования чистой прибыли;

- выявление и оценка возможных резервов роста прибыли и рентабельности на основе оптимизации объемов производства и издержек производства и обращения.

Основными источниками информации для анализа финансовых результатов являются данные формы № 2 «Отчет о прибылях и убытках», формы № 1 «Бухгалтерский баланс», формы № 3 «Отчет о движении капитала» и формы № 4 «Отчет о движении денежных средств». Кроме того, в анализе используются данные финансового плана, аналитического бухгалтерского учета.

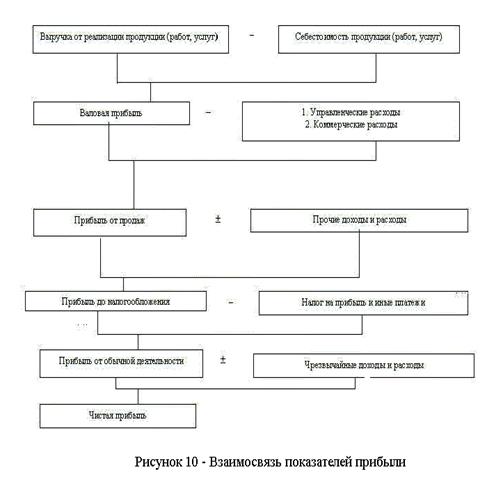

Конечный финансовый результат деятельности - это балансовая прибыль (или убыток). Общий финансовый результат отчетного года равен сумме прибыли от реализации продукции (работ, услуг), результата от прочей реализации, сальдо доходов и расходов от внереализационных операций.

Результат от прочей реализации включает реализацию основных средств, нематериальных активов, иного имущества.

В состав доходов (расходов) от внереализационных операций включаются:

- доходы, полученные (расходы, понесенные) от долевого участия в совместных предприятиях;

- от сдачи (получения) имущества в аренду;

- доходы (расходы) по акциям, облигациям и другим ценным бумагам;

- суммы, полученные и уплаченные в виде экономических санкций и в возмещение убытков;

- другие доходы и расходы от операций, непосредственно не связанных с производством и реализацией продукции. При этом платежи, внесенные в бюджет в виде санкций, производятся за счет прибыли, остающейся в распоряжении предприятий, и не включаются в состав расходов от внереализационных операций.

Предприятие, исходя из своей финансовой стратегии, может увеличивать или уменьшать величину балансовой прибыли за счет выбора того или иного способа:

- оценки имущества;

- порядка его списания;

- установления сроков использования.

Все это должно быть отражено в учетной политике. Таким образом, бухгалтер должен уметь выбрать и предложить руководителю тот вариант учетной политики, который обеспечит реализацию финансовой стратегии предприятия.

Основными задачами анализа являются:

- оценка динамики показателей балансовой прибыли;

- выявление и измерение действия различных видов доходов на величину прибыли;

- оценка возможных резервов дальнейшего роста балансовой прибыли.

Анализ балансовой прибыли начинается с общей оценки за анализируемый период. Затем необходимо проанализировать балансовую прибыль в динамике (за ряд лет). После этого проанализировать изменение каждого показателя за текущий анализируемый период. В заключение необходимо проанализировать изменение удельного веса каждого вида дохода в величине балансовой прибыли. Для этого необходимо определить удельный вес (долю) каждого вида дохода в балансовой прибыли на начало и конец периода. Определить изменения.

Величина балансовой прибыли зависит от методов регулирования прибыли:

- изменение стоимостных границ отнесения имущества к основным средствам, что влечет за собой изменение суммы текущих затрат и прибыли в связи с различными способами начисления износа по основным средствам;

- использование метода ускоренной амортизации активной части основных средств также приводит к увеличению себестоимости продукции и уменьшению суммы прибыли, а, следовательно, и налогов на прибыль;

- применение различных методов оценки нематериальных активов и способов начисления амортизации по ним;

- выбор метода оценки потребленных производственных запасов;

- изменение порядка списания затрат по ремонту основных средств на себестоимость продукции (по фактическим затратам или равномерными частями за счет созданного ремонтного фонда);

- изменение сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного года;

- изменение метода определения прибыли от реализации продукции.

Вышеперечисленные методы регулирования прибыли могут кардинально изменить величину прибыли от реализации, балансовую прибыль и в целом финансовое состояние хозяйствующего субъекта.

Анализ балансовой прибыли показывает, что наибольший удельный вес в составе балансовой прибыли занимает прибыль от реализации продукции (работ, услуг).

Размер прибыли от реализации продукции зависит:

- от методов списания безнадежных долгов;

- от принятой оценки товарно-материальных ценностей;

- от методов начисления амортизации основных фондов и нематериальных активов;

- от изменения сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного периода.

Основными задачами анализа являются:

- оценка динамики показателей прибыли, обоснованности образования и распределения их фактической величины;

- выявление и измерение действия различных факторов на прибыль;

- оценка возможных резервов дальнейшего роста прибыли на основе оптимизации объема производства и издержек.

На прибыль от реализации оказывает влияние изменение следующих факторов:

- изменение продажных цен на товары и тарифов на услуги и работы;

- изменение полной себестоимости объектов реализации;

- изменение объема реализации;

- изменение структуры и ассортимента реализованной продукции.

Изменение продажных цен на товары и тарифов на услуги и работы прямо пропорционально влияет на изменение прибыли, т.е. с увеличением уровня цен сумма прибыли возрастает, и наоборот. Себестоимость продукции находится в обратной зависимости: увеличение себестоимости снижает прибыль, и наоборот.

Объем реализации продукции (работ, услуг) может оказывать различное воздействие на сумму прибыли.

При увеличении объема реализации убыточной продукции сумма прибыли снижается, а рентабельность увеличивается.

Изменение структуры и ассортимента выпускаемой продукции также оказывает различное влияние на величину прибыли. С увеличением доли рентабельных изделий в общем объеме ее реализации сумма прибыли возрастает, и наоборот.

Чистая прибыль равна разнице между облагаемой налогом балансовой прибылью отчетного года и величиной налога с учетом льгот. Чистая прибыль является основой развития экономики хозяйствующего субъекта. Направления использования прибыли, и принципы распределения определяются хозяйствующим субъектом самостоятельно и отражаются в учетной политике. Хозяйствующий субъект при определении принципов распределения и направлений использования исходит из масштабов прибыли, конкретных направлений деятельности и перспектив развития экономики. Исходя из этого, отдельные направления использования прибыли могут меняться в зависимости от конкретной ситуации.

Необходимая информация для анализа отражается в форме № 2 и № 3 (в расчете отчислений в фонды). В соответствии с законодательством и учредительными документами хозяйствующий субъект распределяет чистую прибыль по следующим направлениям использования:

- отчисления в резервный фонд;

- отчисления в фонд социальной сферы;

- на благотворительные и иные цели;

- в акционерных обществах - выплата дивидендов.

В течение года хозяйствующий субъект направляет на текущие нужды прибыль в соответствии с их назначением, т.е. расходует прибыль прошлых лет.

Часть прибыли может быть нераспределенной - это дополнительный финансовый резерв, который может быть использован для пополнения фондов и увеличения уставного капитала.

При анализе чистой прибыли необходимо составить аналитическую таблицу, в которой отражаются направления использования чистой прибыли (фактическое распределение прибыли).

На основании данных, отраженных в таблице, необходимо найти абсолютное отклонение, выявить причины отклонений, определить процент к прибыли по плану, по факту, найти относительное отклонение. По результатам проведенных расчетов сделать выводы. Особое внимание следует обратить на формирование и использование фонда накопления и величину нераспределенной прибыли, т.е. реинвестированную прибыль.

В акционерных обществах распределение прибыли - это вопрос дивидендной политики хозяйствующего субъекта.

Данная проблема решается по-разному хозяйствующими субъектами.

Капитализация чистой прибыли позволяет расширить производство за счет собственных средств. Это снижает величину расходов на обслуживание внешних источников финансирования (кредитов, займов). Размеры капитализации чистой прибыли позволяют оценить не только темпы роста капитала хозяйствующего субъекта, но и запас финансовой прочности (рентабельности продаж, оборачиваемости всех активов). Темп увеличения собственного капитала является важным ограничителем темпов роста предприятия. Темпы роста производства зависят не только от спроса рынков сбыта, мощностей предприятия, но и от структуры капитала.

Темпы роста собственного капитала характеризуют потенциальные возможности хозяйствующего субъекта по расширению производства. Темпы устойчивого роста на перспективу зависят от текущей деятельности, определяющей величину прибыли. Величина текущих активов подвижна и зависит от масштабов бизнеса:

- отраслевой принадлежности;

- темпов реализации продукции;

- структуры оборотных средств;

- инфляции;

- учетной политики;

- системы расчетов.

Индикатором финансового благополучия является стабильность дивидендных выплат. Стабильность дивидендных выплат снижает уровень риска для инвесторов, а, следовательно, ведет к увеличению спроса на акции данного хозяйствующего субъекта и росту цен на акции.

Понятие качества прибыли применяется при оценке достоверности прибыли. Объективная оценка качества показателей прибыли, представленных в бухгалтерской отчетности, необходима не только в фискальных целях, но более всего в целях определения степени надежности финансового положения предприятия.

Сокращение дистанции между зафиксированной величиной прибыли и ее реальной величиной, подкрепленной реальным притоком денежных средств на предприятии, является одной из важнейших задач финансового анализа.

В балансе прибыль присутствует в явном виде как «нераспределенная прибыль отчетного года» и «нераспределенная прибыль прошлых лет», а также завуалировано - в виде созданных за счет прибыли фондов и резервов.

Прибыль - это не просто учетная величина, но и экономическая категория, которая является мерой эффективности бизнеса. Реальная величина прибыли должна рассматриваться как мера жизнеспособности предприятия.

В условиях рыночной экономики величина прибыли зависит от следующих факторов:

- основной - соотношение доходов и расходов.

- регулирование прибыли за счет выбора таких приемов учета, которые позволяют целесообразно исчислять финансовые результаты и на законных основаниях снизить налоги в бюджет.

Предпосылками регулирования показателей отчетности является:

- стремление снизить обложение налогами;

- привлечение в оборот дополнительных средств за счет внутренних источников;

- попытка снизить коммерческие риски;

- желание показать лучшие финансовые результаты перед инвесторами, кредиторами и т. д.

Влиять на финансовые результаты в рамках учетной политики можно различными путями:

- варьирование границей норматива отнесение актива к основным средствам;

- переоценка основных средств и использование понижающих коэффициентов к амортизационным отчислениям;

- использование механизма ускоренной амортизации;

- различный порядок отнесения отдельных видов расходов на себестоимость реализованной продукции (например, финансирование ремонта);

- выбор оценки потребленных производственных запасов (сырья, топлива и т. п.);

- выбор метода определения выручки от реализации;

- другие.

Для того чтобы определить качество прибыли данного предприятия, необходимо сравнивать общие принципы учета хозяйственных операций в компании с общепринятыми в отрасли стандартами. Если общие требования к учету в данной компании ниже стандартных, то качество прибыли тоже окажется ниже. Так же сравнивают отчетную прибыль, исчисленную в соответствии с требованиями к учету отрасли, с данными, полученными предприятием. Если прибыль, исчисленная на основании требований учета в отрасли, будет меньше, чем по данным учета предприятия, то качество дохода окажется низким.

Не подтвержденные документами изменения в практике ведения бухгалтерского учета уменьшают качество прибыли.

Часто эти изменения могут неправильно отражать ожидаемый рост прибыли. Если предприятие осуществляет большое количество изменений в практике ведения бухгалтерского учета, нельзя использовать показатели прибыли за данный период времени как достоверную основу для определения прибыли в будущем.

Взаимосвязи между прибылью и стоимостной оценкой затрат активов или фондов, понесенных для получения данной прибыли, характеризуется с помощью показателя называемого леверидж.

В экономике леверидж трактуется как фактор, небольшое изменение которого можно привести к изменению ряда результативных показателей. С позиции финансового управления деятельностью коммерческой организации чистая прибыль зависит:

- от того, насколько рационально использованы предоставленные предприятию финансовые ресурсы, т.е. во что они вложены;

- от структуры источников средств.

Первая зависимость характеризуется производственным левериджем, уровень, которого определяет, кроме того, величину производственного риска.

Вторая зависимость находит отражение в соотношении собственных и заемных средств и характеризуется финансовым левериджем, уровень которого определяет финансовый риск предприятия.

Величина чистой прибыли непосредственно зависит от инфляции. Необходимо учитывать, в какой степени доходы повысились из-за роста уровня цен и издержек по замещению капитала, и в какой степени - в результате производственной деятельности.

Для этого необходимо сравнивать:

- чистую прибыль, скорректированную на основании индекса цен на приобретение товаров, с чистой прибылью;

- чистую прибыль, полученную за счет замещения выбывающего основного капитала, с чистой прибылью;

- денежно-кредитные активы с денежно-кредитными обязательствами.

Если чистая прибыль сообщается в размере, значительно больше, чем она должна быть с учетом темпов инфляции, следует считать ее качество низким. Высокий показатель соотношения денежных активов и денежных обязательств не является благоприятным, так как в результате происходит падение чистой покупательной стоимости.

Использование предварительной оценки результатов хозяйственной деятельности предприятие также влияет на качество прибыли, а именно, чем более субъективные оценки используются для определения доходов, тем больше возникает неуверенность в результатах, что будет свидетельствовать о низком качестве прибыли.

Рынок предъявляет определенные требования к субъектам хозяйствования в плане организации и реализации того или иного вида бизнеса.

Динамичность рыночных отношений обусловливает принятие неординарных решений, связанных с финансовыми результатами деятельности. Для оценки уровня эффективности работы получаемый результат - прибыль - сопоставляется с затратами или используемыми ресурсами.

Рентабельность есть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности.

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы.

Вся предпринимательская деятельность в условиях рыночных отношений делится на три вида:

- операционную (основную);

- инвестиционную (вложения средств в акции, другие ценные бумаги, капитальные вложения);

- финансовую (получение и уплата дивидендов, процентов и т.п.).

В соответствии с этим в анализе финансовых показателей используются следующие группы показателей относительной доходности:

- рентабельность продукции, работ, услуг;

- рентабельность производственных фондов;

- рентабельность всего имущества (всех активов);

- рентабельность вложений (инвестиций) и ценных бумаг.

Доходность продукции (работ, услуг) характеризуется показателями:

- рентабельность реализации (оборота, продаж);

- рентабельность выпущенной продукции;

- рентабельность отдельных изделий.

Изменения в уровне рентабельности реализации (оборота) происходят под влиянием изменений в структуре реализованной продукции и изменения рентабельности отдельных видов изделий.

Рентабельность отдельных видов изделий зависит от:

- уровня продажных цен;

- уровня себестоимости продукции.

Анализ осуществляется в такой последовательности. Определяют уровень рентабельности реализации по плану, фактически за отчетный год, за предыдущий год. Затем определяют объект анализа: из фактического уровня рентабельности за отчетный год вычесть плановый уровень рентабельности за отчетный год.

Анализ уровня и динамики рентабельности хозяйствующего субъекта. Резервы увеличения финансовых результатов.

Эффективность использования потребленных средств (затрат) характеризует показатель рентабельности производственных фондов. Данный показатель наряду с показателем рентабельности продаж (оборота) является оценочным при исследовании спроса на продукцию.

Рентабельность производственных фондов можно определить как по балансовой, так и по чистой прибыли (остающейся в распоряжении хозяйствующего субъекта).

Рентабельность производственных фондов характеризует отношение прибыли отчетного года (чистой прибыли) к средней стоимости основных производственных фондов и материальных оборотных средств.

На изменение уровня рентабельности производственных фондов оказывают влияние следующие факторы:

- изменение уровня фондоотдачи;

- изменение уровня оборачиваемости;

- изменение рентабельности (доходности) объема реализованной продукции.

Основными задачами анализа рентабельности производственных фондов являются:

- оценка показателя рентабельности в динамике;

- выявление и измерение действия различных факторов на уровень рентабельности;

- определение мероприятий, возможных резервов дальнейшего роста рентабельности.

Анализ рентабельности производственных фондов осуществляется по данным формы бухгалтерской отчетности № 1 и 2 и формы № 11 статистической отчетности.

Анализ начинается с определения изменений в уровне рентабельности (фактическая рентабельность - плановая). Дается общая оценка изменения уровня рентабельности.

Затем определяют количественное влияние факторов на изменение уровня рентабельности (используя метод цепных подстановок).

По результатам проведенных расчетов дается оценка по каждому фактору и в целом по использованию всей совокупности факторов.

Показатели рентабельности характеризуют доходность с разных позиций и группируются в соответствии с интересами участников экономического процесса. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Одна из групп показателей рентабельности - это показатели рентабельности капитала (активов). На основе данных показателей определяют доходность и эффективность использования имущества.

Данная группа показателей определяется отношением прибыли к различным показателям авансированных средств: всех активов; инвестиционного капитала (собственные средства плюс долгосрочные обязательства); акционерный (собственный) капитал.

На уменьшение уровня рентабельности вложений оказывают влияние:

- изменение рентабельности реализованной продукции;

- изменение оборачиваемости активов.

На уровень рентабельности собственных вложений оказывают влияние:

- изменение уровня рентабельности продукции;

- изменение скорости оборота совокупного капитала;

- изменение соотношения собственного и заемного капитала.

Важным этапом аналитической работы является выявление резервов увеличения прибыли и рентабельности. Основными источниками увеличения прибыли и рентабельности являются:

- увеличение объема реализованной продукции;

- повышение цен;

- снижение себестоимости;

- повышение качества.

Для определения резервов роста прибыли за счет роста объема реализации необходимо выявить резерв роста объема производства продукции, умножить его на фактическую прибыль в расчете на единицу продукции соответствующего вида.

Для определения резервов увеличения прибыли за счет снижения себестоимости продукции, работ и услуг необходимо резерв снижения себестоимости каждого вида продукции умножить на возможный объем реализации продукции (с учетом резервов его роста).

Для определения резервов роста прибыли за счет повышения качества необходимо изменение удельного веса каждого сорта (категории) умножить на отпускную цену соответствующего сорта. Результаты суммировать. Полученное изменение средней цены умножается на возможный объем реализации продукции. Выявленные резервы роста прибыли необходимо обобщить.

В заключение анализа финансовых результатов необходимо определить конкретные мероприятия по освоению выявленных резервов.

1.2 Состав, структура собственности и управления

ООО «УИ Энергоремонтного производства»

Общество с ограниченной ответственностью «Усть-Илимское Энергоремонтное производство», сокращенное наименование ООО «УИ ЭРП», свидетельство от 07.05.2003 года ОГРН 1033802009977 выдано межрайонной инспекцией МНС России №9 по Иркутской области осуществляет следующие виды деятельности:

- предоставление услуг по монтажу, ремонту, техническому обслуживанию и перемотке электродвигателей, генераторов и трансформаторов;

- предоставление услуг по монтажу, ремонту, техническому обслуживанию электрической и распределительной аппаратуры;

- предоставление услуг по монтажу, ремонту, техническому обслуживанию прочего электрооборудования;

- предоставление услуг по монтажу, ремонту, техническому обслуживанию приборов и инструментов для измерения, контроля, испытания, навигации, локации, и прочих целей;

- передача электроэнергии;

- распределение электроэнергии;

- деятельность по обеспечению работоспособности электрических сетей;

- передача пара и горячей воды (тепловой энергии);

- распределение пара и горячей воды (тепловой энергии);

- деятельность по обеспечению работоспособности котельных;

- деятельность по обеспечению работоспособности тепловых сетей;

- распределение воды;

- удаление сточных вод, отходов и аналогичная деятельность;

- выработка сжатого воздуха, кислорода, азота;

- деятельность по обеспечению работоспособности противопожарной автоматики и охранно-пожарной сигнализации;

- своевременное и качественное проведение технического обслуживания устройств релейной защиты и автоматики, электроустановок В-35кв;

- проведение приемо-сдаточных и эксплуатационных испытаний и измерений электрооборудования;

- капитальное строительство промышленных объектов;

- транспортные услуги;

- проектные работы;

- внешнеэкономическая деятельность;

- инвестиционная деятельность;

- обеспечение сырьем материально-техническими ресурсами;

- производство и сбыт товаров народного потребления;

- сдача в наем (в аренду) оборудования и машин производственно-технического назначения;

- проведение единой политики в области охраны труда, разработка и выполнение комплексных мероприятий по обеспечению здоровых и безопасных условий труда, предупреждению травматизма и профзаболеваний;

- социально-бытовое обеспечение работников Общества и членов их семей;

- другие виды деятельности, не противоречащие действующему законодательству Российской Федерации.

Аффилированные лица Общества:

1) Ф.И.О. Фирсов Борис Васильевич

Местожительство: Россия, г.Усть-Илимск

Основание: Лицо осуществляет полномочия единоличного исполнительного органа Общества

Дата наступления основания: 30.06.2003

Доля лица в уставном капитале Общества: нет

2) Наименование: ОАО «Производственное объединение «Усть-Илимский лесопромышленный комплекс»

Местонахождение : 666684, РФ, Иркутская обл., г. Усть-Илимск, Промышленная площадка ЛПК.

Почтовый адрес: 666684, РФ, Иркутская обл., г. Усть-Илимск-14, а/я 353

Основание:

Лицо имеющее право распоряжаться более, чем 20 процентами общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный ) капитал Общества.

Дата наступления основания: 7.05.2003 – 10.07.07г

Доля лица в уставном капитале Общества: 100%

Рисунок 1 – Организационная структура управления ООО «УИ ЭРП»

1.3 Цели, задачи и перспективы развития ООО УИ ЭРП

- обеспечение эффективного функционирования единого хозяйственно-технологического комплекса, предоставление услуг по техническому обслуживанию энергосетей;

- осуществление коммерческой деятельности для извлечения прибыли;

- удовлетворение потребностей физических и юридических лиц в товарах и услугах

В 2007 году изменена организационная структура предприятия, выделен в независимое общество электроремонтный цех, таким образом в составе ООО УИ ЭРП осталось пять цехов:

- цех водоснабжения и канализации,

- кислородно-компрессорный цех,

- цех электросетей,

- электротехническая лаборатория,

- цех противопожарной автоматики и охранной сигнализации.

Цех Тепловодоснабжения и Канализации, сокращенно ТВСиК, производит:

- Вода промышленная фильтрованная;

- Вода промышленная техническая;

- Обслуживание сетей хозпитьевого водоснабжения;

- Обслуживание канализационных сетей;

- Обслуживание сетей ливневой канализации;

- Обслуживание и ремонт сетей противопожарнрго водоснабжения;

- Обслуживание инженерных сетей;

- Передача тепловой энергии;

- Предоставление спецтехники.

Кислородно-компрессорный цех, сокращенно ККЦ , производит:

- Воздух осушенный;

- Воздух неосушенный;

- Кислород по трубопроводу;

- Кислород в баллонах.

Электро-техническая лаборатория, сокращенно (ЭТЛ), занимается проверкой электроизмерительных приборов.

Цех электросетей, сокращенно (ЦЭС), занимается производством и продажей электроэнергии.

Цех противопожарной автоматики и охранной сигнализации, сокращенно (ППАиОПС), занимается обслуживанием и ремонтом противопожарной автоматики и сигнализаций.

Предприятие работает в энергетической отрасли, динамика происходящих в отрасли изменений останется в планируемом периоде на прежнем уровне.

По данным аналитиков в планируемом периоде в энергетической отрасли предвидится повышение цен на все виды энергоресурсов производимых ОАО «Иркутскэнерго». По состоянию мирового нефтяного рынка в планируемом периоде будет продолжатся рост цен на нефтепродукты, что существенным образом отразится на энергетическую отрасль.

Основной рынок сбыта – целлюлозный завод, размеры рынка стабильные, динамика спроса и предложения на рынке стабильная, предприятие на рынке является монополистом

На планируемый период изменение спроса и предложения на рынке не предвидится, при условии сохранения мощностей Целлюлозного завода на прежнем уровне.

Имеется перспектива увеличения рынков сбыта газообразного кислорода в баллонах потребителям города и района за счет снижения стоимости кислорода, при условии выполнения программы мероприятий по снижению затрат. По остальной продукции предприятия потребление существенно не изменится.

Основным фактором, диктующим выбор продукции потребителями, является монополия ООО УИ ЭРП.

Основные потребители продукции предприятия являются:

- ОАО ПО УИ ЛПК

- ОАО УИ ЛДЗ

- ОАО УИ ДЗ

- ООО «ИлимСибЛес»

- ООО «ИлимЛесТранс»

Объемы потребления продукции и услуг основными потребителями в расчетном периоде не изменятся.

Конкурентами ООО УИ ЭРП являются:

- электротехнические лаборатории МУП УИСГ, ОАО УИ ЛДЗ, РЭС-4 ЗАО БЭС в сфере оказания услуг по испытаниям и измерениям электрооборудования.

- Усть-Илимские представители ЗАО «Окси» (г.Братск) (наполнение баллонов кислородом).

В планируемом периоде 2005-2007 гг. конкуренты будут завоевывать рынок сбыта низкими ценами, при низком качестве.

Текущее состояние предприятия и технической базы – удовлетворительное. Финансовое положение предприятия – нестабильное, вызвано недостатком собственных оборотных средств.

Техническая база ООО УИ ЭРП находится в удовлетворительном состоянии. Оборудование в основном отработало 25 и более лет, требуется постоянное его обновление.

Сырьем для производства продукции предприятия является:

- вода из Усть-Илимского водохранилища;

- атмосферный воздух для производства сжатого воздуха, кислорода и азота.

Трудовые ресурсы обеспечиваются населением г. Усть-Илимска

Энергоресурсами предприятие обеспечивается от ОАО «Иркутскэнерго»

Развитие предприятия в 2005-2007 гг. возможно только в случае увеличения потребления продукции и услуг его основным потребителем – Целлюлозным заводом. Планируется увеличение заказов на услуги ЭРЦ для сторонних предприятий города и района.

Решением по выводу предприятия из нестабильного финансового положения будет передача в уставной фонд ООО УИ ЭРП материалов и запчастей, находившихся на складах ООО УИ ЭРП на момент образования предприятия, что позволит погасить кредиторскую задолженность и приведет к ликвидности предприятия.

Капитальный ремонт взрывозащищенных электродвигателей Братского ЛПК, Усть-Илимской ТЭЦ и др. потребителей города и района.

Перспективными инвестиционными программами, планируемыми к выполнению за счет средств учредителя предприятия будут:

- телемеханизация (телеуправление, телесигнализация, телеизмерение) цехов ТВСиК и ЦЭС с высвобождением рабочих мест и увеличением оперативности работы технологического сменного персонала;

- перенос кислородно-наполнительной станции, расположенной на левом берегу г.Усть-Илимска на территорию промплощадки ЛПК (снижение транспортных расходов, снижение расходов на энергоресурсы).

В планируемом периоде изменение организационной структуры предприятия не планируется, а основным мероприятием кадровой политики в 2005-2007 годах будет оптимизация численности за счет:

- телемеханизации производства;

- повышения производительности труда;

- замены работников пенсионного возраста на молодых и перспективных специалистов;

- овладения смежными профессиями.

Таблица 1 – динамика численности персонала ООО «УИ ЭРП»

| Категория

работающих

|

Факт

2004 года

|

Факт

2005 года

|

Факт 2006года

|

Факт 2007года

|

План 2008г

|

| Аппарат

управления

|

16

|

17

|

18

|

20

|

21

|

| РСС

|

52

|

50

|

50

|

46

|

46

|

| Рабочие

|

337

|

332

|

321

|

283

|

276

|

| Всего

|

405

|

399

|

389

|

349

|

343

|

С 2004 года прослеживается снижение численности работающих по программе оптимизации. Так, в 2007 году, за счет изменения структуры предприятия и высокой текучести кадров снижение численности рабочих составило 38чел, РСС – 4 чел.

Инвестиции в социальную сферу, предусмотренные коллективным договором, идут из прибыли предприятия.

В сфере текущей деятельности основным источником поступления денежных средств является выручка от реализации. Основным направлением расходования денежных средств в рамках текущей деятельности является оплата труда, расчеты с бюджетом и оплата приобретенных товаров, работ, услуг. В целом, можно сказать, что ООО УИ ЭРП имеет неустойчивое финансовое состояние за счет недостатка собственных источников формирования запасов.

Основными мероприятиями по повышению качества работ и услуг на 2005-2007 гг. будут:

- использование современных видов материалов и запасных частей применяемых при ремонтах оборудования;

- применение орг.оснастки и оборудования применяемых при ремонтах и техническом обслуживании;

- приобретение современных контрольно-измерительных приборов и аппаратуры применяемых при измерениях показателей качества выпускаемой продукции, при проведении испытаний и измерений оборудования;

- приобретение оставшегося оборудования для испытательной станции кислородно-наполнительной станции ККЦ.

Программа повышения качества работ и услуг на 2005-2007 гг. находится в состоянии разработки.

2 Анализ финансовой деятельности на примере ООО «УИ ЭРП»

2.1 Анализ структуры актива баланса за 2005, 2006 и 2007 года

Финансовое состояние есть не что иное, как финансовое здоровье фирмы.

Финансовое состояние хозяйствующего субъекта -

это характеристика его финансовой конкурентоспособности (характеризуется системой показателей: платежеспособности, кредитоспособности, ликвидности, финансовой устойчивости), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

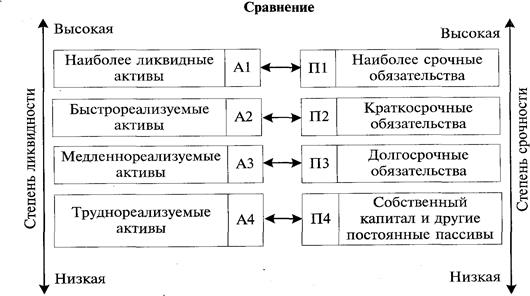

Для проведения анализа финансового состояния была использована годовая бухгалтерская отчетность ООО «УИ ЭРП» за 2005-2007 годы. Исследовать структуру и динамику финансового состояния предприятия удобно при помощи сравнительного аналитического баланса.

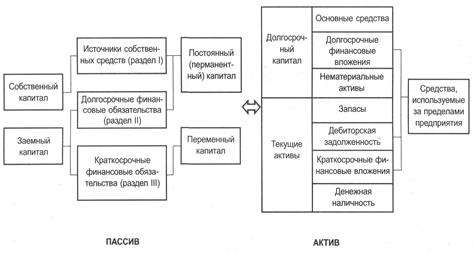

Как известно, баланс предприятия состоит из пассива и актива. Пассив показывает, откуда привлекались средства (собственный и заемный капиталы, долгосрочные и краткосрочные заемные средства). Актив характеризует направления и объемы размещения капитала (вложение в имущество, материальные ценности, расходы предприятия на производство и реализацию продукции, наличие остатков свободной денежной наличности).

Взаимосвязь структуры пассива и актива иллюстрирует рисунок (2)

Рисунок 2 - Взаимосвязь структуры баланса предприятия

Основные показатели, отражающие финансовое положение предприятия, отражены в балансе. Баланс характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям с одной стороны актив, и по источникам их финансирования с другой стороны пассив.

Сравнительный аналитический баланс можно получить из исходного баланса ООО «УИ ЭРП» 2005-2007 годы, а именно: бухгалтерский баланс форма № 1 путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

- общая стоимость имущества организации, равная итогу баланса (строка 300 или 700);

- стоимость иммоби

лизованны

х (внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела 1 актива баланса (строка 190);

- стоимость мобильных (оборотных) средств, равная итогу раздела 2 актива баланса (строка 290);

- стоимость материальных оборотных средств (строка 210);

- величина собственных средств организации, равная итогу раздела 3 пассива баланса (строка 490);

- величина заёмных средств равная сумме итогов разделов 4 и 5 пассива баланса (строка 590+690);

- величина собственных средств в обороте, равная разнице итогов раздела 3 баланса (строка 490-190).

Таблица 2 - Анализ структуры актива баланса ООО «УИ ЭРП» за 2005 год

| Статья актива

баланса

|

Код

|

На начало

отчетного года

|

На конец отчетного года

|

Изменение

|

| сумма, руб.

|

в

%

|

сумма, руб.

|

в

%

|

отклонение

|

темп

изменения

|

изменение удельного веса

|

| 1.Внеоборотные активы

|

110

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Основные

средства

|

120

|

13095

|

49,3

|

11909

|

41,2

|

-1186

|

-9,06

|

-8,1

|

| Отложенные

налоговые активы

|

145

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Незавершенное строительство

|

130

|

1142

|

4,3

|

110

|

0,38

|

-1032,386ершенне строительсивы

|

-90,4

|

-3,92

|

| Итого по разделу 1

|

190

|

14237

|

53,6

|

12019

|

41,6

|

-2218

|

-15,6

|

-12,02

|

| 2.Оборотные

активы

|

210

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Запасы, в том

числе:

|

210

|

3300

|

12,4

|

4804

|

16,6

|

1504

|

45,6

|

4,2

|

| сырье, материалы и другие

аналогичные

ценности

|

211

|

2582

|

9,7

|

4108

|

14,2

|

1526

|

59,1

|

4,49

|

| Затраты в

незавершенном производстве

|

213

|

34

|

0,1

|

34

|

0,1

|

0

|

0

|

0

|

| Готовая продукция и товары для

перепродажи

|

214

|

3

|

0

|

0

|

0

|

-3

|

-100

|

0

|

| расходы будущих периодов

|

216

|

681

|

2,56

|

662

|

2,29

|

-19

|

-2,8

|

-0,27

|

| Налог на добавленную стоимость по приобретенным ценностям

|

220

|

995

|

3,75

|

603

|

2,09

|

-392

|

-39,4

|

-1,66

|

| Дебиторская

задолженность (платежи по

которой

ожидаются в

течение 12

месяцев после

отчетной даты), в том числе:

|

240

|

8012

|

30,16

|

11074

|

38,31

|

3062

|

38,2

|

8,15

|

| покупатели и

заказчики

|

241

|

6812

|

25,64

|

10132

|

35,05

|

3320

|

48,7

|

9,41

|

| Денежные

средства

|

260

|

21

|

0,08

|

409

|

1,41

|

388

|

1847,6

|

1,34

|

| Итого по разделу 2

|

290

|

12328

|

46,4

|

16890

|

58,4

|

4562

|

37

|

12,0

|

| Баланс

|

300

|

26565

|

100

|

28909

|

100

|

2344

|

8,8

|

0

|

В составе актива баланса в 2005 году произошли следующие изменения.

Имущество предприятия увеличилось на 2344 тыс. руб., руб., или 8,8 %.

Внеоборотные активы уменьшились на -22,18 руб., или 15,6 %. В их составе уменьшилось незавершенное строительство на -1032 тыс. руб., или на -90,4%.

В составе внеоборотных активов снизились основные средства на -1186 тыс. руб., или на -9,06 %.

Оборотные активы увеличились на 4562 тыс. руб., или 37 %.

В составе оборотных активов произошли следующие изменения. Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) повысилась на 3062 тыс. руб. Денежные средства увеличились на 388 тыс. руб., или 1847,6 %.

Запасы увеличились на 1904 тыс. руб., или 45,6 %, в том числе в составе запасов увеличились: сырье, материалы и другие аналогичные ценности на 1526 тыс. руб., или 59,1 %; уменьшились: расходы будущих периодов на -19 тыс. руб., или -2,8%; готовая продукция и товары для перепродажи на -3 тыс. руб., или -100%. Затраты в незавершенном производстве остались без изменений и равны 34 тыс. руб.

Таблица 3 - Анализ структуры актива баланса ООО «УИ ЭРП» за 2006 год

| Статья актива

баланса

|

Код

|

На начало

отчетного года

|

На конец отчетного года

|

Изменение

|

| сумма, руб.

|

в

%

|

сумма, руб.

|

в

%

|

отклонение

|

темп

изменения

|

изменение

удельного веса

|

| 1.Внеоборотные

активы

|

110

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Основные

средства

|

120

|

11909

|

412

|

13493

|

4,2

|

1584

|

13,3

|

1,0

|

| Отложенные

налоговые активы

|

145

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Незавершенное

строительство

|

130

|

110

|

0,38

|

0

|

0

|

-110

|

-100

|

-0,38

|

| Итого по разделу 1

|

190

|

12019

|

41,6

|

13493

|

42,2

|

1474

|

12,3

|

0,62

|

| 2.Оборотные

активы

|

210

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Запасы, в том

числе:

|

210

|

4804

|

16,6

|

4009

|

12,5

|

-795

|

-16,5

|

-4,08

|

| сырье, материалы и другие

аналогичные

ценности

|

211

|

4108

|

14,2

|

3662

|

11,5

|

-446

|

-10,9

|

-2,76

|

| Затраты в

Незавершенном

производстве

|

213

|

34

|

0,1

|

74

|

0,2

|

40

|

117,6

|

0,11

|

| Готовая продукция и товары для

перепродажи

|

214

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| расходы будущих

периодов

|

216

|

662

|

2,29

|

273

|

0,85

|

-389

|

-58,8

|

-1,44

|

| Налог на добавленную стоимость по приобретенным

ценностям

|

220

|

603

|

2,09

|

0

|

0

|

-603

|

-100

|

-2,09

|

| Дебиторская

задолженность

(платежи по

которой

ожидаются в

течение 12

месяцев после

отчетной даты), в том числе:

|

240

|

11074

|

38,31

|

12988

|

40,62

|

1914

|

17,3

|

2,32

|

| покупатели и

заказчики

|

241

|

10132

|

35,05

|

7490

|

23,43

|

-2642

|

-26,1

|

-11,62

|

| Денежные

средства

|

260

|

409

|

1,41

|

1481

|

4,63

|

1072

|

262,1

|

3,22

|

| Итого по разделу 2

|

290

|

16890

|

58,4

|

18478

|

57,8

|

1588

|

9,4

|

-0,6

|

| Баланс

|

300

|

28909

|

100

|

31971

|

100

|

3062

|

10,6

|

0

|

На основании проведенного анализа актива баланса ООО «УИ ЭРП» за 2006 год можно сделать следующие выводы.

Так имущество предприятия к концу года увеличилось на 3062 тыс. руб., или на 10,6 %.

Доля внеоборотных активов на конец года увеличилась на 1474 тыс. руб., или на 12,3 %. Оборотные активы увеличились на 1588 тыс. руб., или 9,4 %.

В составе внеоборотных активов основные средства увеличились на 1584 тыс. руб., или 13,3 %. Незавершенное строительство на коне года уменьшилось на -110 тыс. руб., или на -100%.

В составе оборотных средств запасы уменьшились на -795 тыс. руб., если в процентах, то на -16,5%, налог на добавленную стоимость на -603 тыс. руб., или -100 %, дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) увеличились на 1914 тыс. руб., или 17,3%, денежные средства увеличились на 1072 тыс. руб., или 262,1 %., в том числе в составе запасов уменьшилась доля сырья, материалов и других ценностей на -446 тыс. руб., или 10,9%, уменьшились расходы будущих периодов на 389 тыс. руб.; затраты в незавершенном производстве увеличились на 40 тыс. руб., или 117,6 %.

Таблица 4 - Анализ структуры актива баланса ООО «УИ ЭРП» за 2007 год

| Статья актива

баланса

|

Код

|

На начало

отчетного года

|

На конец отчетного года

|

Изменение

|

| сумма, руб.

|

в

%

|

сумма, руб.

|

в

%

|

отклонение

|

темп

изменения

|

изменение

удельного веса

|

| 1.Внеоборотные

активы

|

110

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Основные

средства

|

120

|

13493

|

4,2

|

12082

|

36,91

|

-1411

|

-0,5

|

-5,3

|

| Отложенные

налоговые активы

|

145

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Незавершенное

строительство

|

130

|

0

|

0

|

141

|

0,43

|

141

|

0

|

0,43

|

| Итого по разделу 1

|

190

|

13493

|

42,2

|

12223

|

37,34

|

-1270

|

-9,4

|

-4,86

|

| 2.Оборотные

активы

|

210

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Запасы, в том

числе:

|

210

|

4009

|

12,5

|

4860

|

14,8

|

851

|

21,2

|

2,31

|

| сырье, материалы и другие

аналогичные

ценности

|

211

|

3662

|

11,5

|

4342

|

13,3

|

680

|

18,57

|

1,81

|

| Затраты в

Незавершенном

производстве

|

213

|

74

|

0,2

|

0

|

0

|

-74

|

-100

|

-0,23

|

| Готовая продукция и товары для

перепродажи

|

214

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| расходы будущих

периодов

|

216

|

273

|

0,85

|

517

|

1,58

|

244

|

89,4

|

0,73

|

| Налог на добавленную стоимость по приобретенным

ценностям

|

220

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Дебиторская

задолженность

(платежи по

которой

ожидаются в

течение 12

месяцев после

отчетной даты), в том числе:

|

240

|

12988

|

40,62

|

13545

|

41,38

|

557

|

4,3

|

0,75

|

| покупатели и

заказчики

|

241

|

7490

|

23,43

|

11932

|

36,45

|

4442

|

59,3

|

13,02

|

| Денежные

средства

|

260

|

1481

|

4,63

|

2102

|

6,42

|

621

|

41,9

|

1,79

|

| Прочие оборотные активы

|

270

|

0

|

0

|

51

|

0,16

|

51

|

0

|

0,16

|

| Итого по разделу 2

|

290

|

18478

|

57,8

|

20512

|

62,7

|

2034

|

11

|

4,9

|

| Баланс

|

300

|

31971

|

100

|

32735

|

100

|

764

|

2,4

|

0

|

На основании проведенного анализа актива баланса ООО «УИ ЭРП» за 2007 год можно сделать следующие выводы.

Так имущество предприятия к концу года увеличилось на 764 тыс. руб., или на 2,4 %.

Доля внеоборотных активов на конец года уменьшилась на -1270 тыс. руб., или на -9,4 %. Оборотные активы увеличились на 2034 тыс. руб., или 11 %.

В составе внеоборотных активов основные средства уменьшились на -1411 тыс. руб., или -10,5 %. Незавершенное строительство на коне года увеличилось на 141 тыс. руб.

В составе оборотных средств увеличились запасы на 851 тыс. руб., если в процентах, то на 21,2 %, дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) на 557 тыс. руб., или 4,3 %, задолженность покупателей и заказчиков выросла на 4442 тыс. руб., или на 89,4 %.Денежные средства увеличились на 621 тыс. руб., или 41,9 %., в том числе в составе запасов увеличилась доля сырья, материалов и других ценностей на 860 тыс. руб., или 18,57 %. Затраты в незавершенном производстве уменьшились на 74 тыс. руб., равсходы будущих периодов выросли на 244 тыс. руб., или 89,4 %.

Итак, на основании полученных результатов можно сделать общий вывод по активу баланса за 2005, 2006 и 2007 года. Горизонтальный анализ данных таблиц 2 - 4 показывает, что в 2005 году имущество предприятия увеличилось на 2344 тыс. руб., или 8,8 %, за счет повышения оборотных активов на 4562 тыс.руб., или 37 %. В 2006 году имущество предприятия ещё увеличилось на 3062 тыс. руб., или 10,6 %, за счет увеличения доли внеоборотных активов 1474 тыс. руб., или 12,3 % и увеличения оборотных активов на 1588 тыс. руб., или 9,4 %. В 2007 году имущество предприятия увеличилось на 764 тыс. руб., или на 2,4 %, за счет увеличения доли оборотных активов на 2034 тыс. руб., или 11 %.

В пассиве баланса отражаются источники формирования имущества. Рассмотрим таблицы 5 – 7.

Рисунок 3 - Изменение внеоборотных активов на начало и конец

2005 - 2007 годов (сумма в тыс. руб.)

Рисунок 4 - Изменение оборотных активов на начало и

конец 2005 - 2007 годов. (сумма в тыс. руб.)

Таблица 5 - Анализ структуры пассива баланса ООО «УИ ЭРП» за 2005 год

| Статья

пассива

баланса

|

Код

|

На начало

отчетного года

|

На конец

отчетного года

|

Изменение

|

| сумма,

в тыc.

руб.

|

в

%

|

сумма,

в тыс. руб.

|

в

%

|

отклонение

|

темп

изменения

|

изменение удельного

веса

|

| 3.Капитал и

резервы

(собственный

капитал)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Уставный

капитал

|

410

|

15499

|

58,3

|

15499

|

53,6

|

0

|

0

|

-4,73

|

| Нераспределенная прибыль (непокрытый убыток) отчетного года

|

475

|

-3235

|

-12,2

|

-3503

|

-12,1

|

-268

|

8,3

|

0,1

|

| Итого по разделу 3

|

490

|

12264

|

46,2

|

11996

|

41,5

|

-268

|

8,3

|

-4,7

|

| 4.Долгосрочные

обязательства

|

510

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Отложенные

налоговые активы

|

515

|

110

|

0,41

|

65

|

0,22

|

-45

|

-40,9

|

-0,19

|

| Итого по разделу 4

|

590

|

110

|

0,41

|

65

|

0,22

|

-45

|

-40,9

|

-0,19

|

| 5.Краткосрочные обязательства

Займы и кредиты

|

610

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Кредиторская

задолженность, в том числе:

|

620

|

14191

|

53,4

|

16848

|

58,3

|

2657

|

18,7

|

4,9

|

| поставщики и

подрядчики

|

621

|

5892

|

22,2

|

4224

|

14,6

|

-1668

|

-28,3

|

-7,6

|

| задолженность

перед персоналом организации

|

622

|

2611

|

9,8

|

2352

|

8,1

|

-259

|

-9,9

|

-1,7

|

| задолженность

перед

государственными внебюджетными

фондами

|

623

|

1586

|

6

|

1085

|

4

|

-501

|

-32

|

-2

|

| Задолженность по налогам и сборам

|

624

|

3133

|

11,8

|

8221

|

28,4

|

5088

|

162,4

|

16,6

|

| прочие кредиторы

|

625

|

183

|

0,7

|

348

|

1,2

|

165

|

90,2

|

0,5

|

| Авансы

полученные

|

626

|

786

|

3

|

618

|

2

|

-168

|

-21,4

|

-0,8

|

| Итого:

|

690

|

14191

|

53,4

|

16848

|

58,3

|

2657

|

18,7

|

4,9

|

| Баланс

|

700

|

26565

|

100

|

28909

|

100

|

2344

|

8,8

|

0

|

В отчетном периоде в составе источников финансирования произошли следующие изменения. Так источники финансирования увеличились на 2344 тыс. руб., или 8,8 %. В составе собственного капитала произошли следующие изменения, он уменьшился на -268 руб., или 8,3 %. Долгосрочные обязательства уменьшились на -45 тыс. руб., или -40,9 %, в том числе в составе собственного капитала наблюдаются следующие изменения: уставный капитал остался без изменения, нераспределенная прибыль уменьшилась на -268 тыс. руб., или 8,3 %.

В составе краткосрочных обязательств также произошли следующие изменения: кредиторская задолженность увеличилась на 2657 тыс. руб., или 18,7 %, в том числе увеличились задолженность перед поставщиками и подрядчиками на -1668 тыс. руб., персоналом организации на 259 тыс. руб., или 9,9 %, задолженность перед государственными внебюджетными фондами на -50 тыс. руб., или -32 %. Задолженность по налогам и сборам увеличилась на 5088 тыс. руб., или 162,4%. Долг прочим кредиторам увеличился на 165 тыс. руб., или 90,2%

Таблица 6- Анализ структуры пассива баланса ООО «УИ ЭРП» за 2006 год

| Статья

пассива

баланса

|

Код

|

На начало

отчетного года

|

На конец

отчетного года

|

Изменение

|

| сумма,

в тыc.

руб.

|

в

%

|

сумма,

в тыс. руб.

|

в

%

|

отклонение

|

темп

изменения

|

изменение удельного

веса

|

| 3.Капитал и

резервы

(собственный

капитал)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Уставный

капитал

|

410

|

15499

|

53,6

|

15499

|

48,5

|

0

|

0

|

-5,13

|

| Нераспределенная прибыль (непокрытый убыток) отчетного года

|

470

|

-3503

|

-12,1

|

-1829

|

-5,7

|

1674

|

-47,8

|

6,4

|

| Итого по разделу 3

|

490

|

11996

|

41,5

|

13670

|

42,8

|

1674

|

14,0

|

1,3

|

| 4.Долгосрочные

обязательства

|

510

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Отложенные

налоговые активы

|

515

|

65

|

0,22

|

194

|

0,61

|

129

|

198,5

|

0,38

|

| Итого по разделу 4

|

590

|

65

|

0,22

|

194

|

0,61

|

129

|

198,5

|

0,38

|

| 5.Краткосрочные обязательства

Займы и кредиты

|

610

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Кредиторская

задолженность, в том числе:

|

620

|

16848

|

58,3

|

18107

|

56,6

|

1259

|

7,5

|

-1,6

|

| поставщики и

подрядчики

|

621

|

4224

|

14,6

|

3399

|

10,6

|

-825

|

-19,5

|

4,0

|

| задолженность

перед персоналом организации

|

622

|

2352

|

8,1

|

2664

|

8,3

|

312

|

13,3

|

0,2

|

| задолженность

перед

государственными внебюджетными

фондами

|

623

|

1085

|

4

|

1282

|

4

|

197

|

18

|

0

|

| Задолженность по налогам и сборам

|

624

|

8221

|

28,4

|

8522

|

26,7

|

301

|

3,7

|

-1,8

|

| прочие кредиторы

|

625

|

348

|

1,2

|

527

|

1,6

|

179

|

51,4

|

0,4

|

| Авансы

полученные

|

626

|

618

|

2

|

1713

|

5

|

1095

|

177,2

|

3,2

|

| Итого:

|

690

|

16848

|

58,3

|

18107

|

56,6

|

1259

|

7,5

|

-1,6

|

| Баланс

|

700

|

28909

|

100

|

31971

|

100

|

3062

|

10,6

|

0

|

В отчетном периоде в составе источников финансирования произошли следующие изменения. Так источники финансирования предприятия увеличились на 3062 тыс. руб., или 10,6 %. В составе собственного капитала произошли следующие изменения, он увеличился на 1674 тыс. руб., или 14 %. Долгосрочные обязательства увеличились на 129 тыс. руб., или 198,5%, в том числе в составе собственного капитала наблюдаются следующие изменения: уставный капитал остался без изменения, нераспределенная прибыль увеличилась на 1674 тыс. руб., или -47,8 %.

В составе краткосрочных обязательств также произошли следующие изменения, он увеличился на 1259 тыс. руб., в том числе изменились: кредиторская задолженность увеличилась на 1259 тыс. руб., или 7,5 %, в том числе уменьшилась доля задолженности поставщикам и подрядчикам на -825 тыс. руб., или -19,5 %, задолженность перед государственными внебюджетными фондами на 197 тыс. руб., или 18 %, увеличилась доля задолженности перед персоналом организации на 312 тыс. руб., или 13,3 %, задолженность по налогам и сборам на 301 тыс. руб., или 3,7 %, прочим кредиторам на 179 тыс. руб., или 51,4%.

Таблица 7 - Анализ структуры пассива баланса ООО «УИ ЭРП» за 2007 год

| Статья

пассива

баланса

|

Код

|

На начало

отчетного года

|

На конец

отчетного года

|

Изменение

|

| сумма,

в тыc.

руб.

|

в

%

|

сумма,

в тыс. руб.

|

в

%

|

отклонение

|

темп

изменения

|

изменение удельного

веса

|

| 3.Капитал и

резервы

(собственный

капитал)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Уставный

капитал

|

410

|