| Кафедра «Экономика, организация производства, управление»

Информационные технологии в финансовом менеджменте

Лабораторная работа

На тему

Анализ финансового состояния ОАО «Газпром»

Выполнил:

Проверил:

\

Цель работы:

провести анализ финансового состояния ОАО «Газпром» с использованием пакета прикладных программ «Альт – Финансы 2.0» и «Мастерская Бизнес - Планирования».

Теоретические сведения

«Альт-Финансы»

Программный продукт «Альт-Финансы» предназначен для выполнения комплексной оценки деятельности предприятия, выявления основных тенденций его развития, расчета базовых нормативов для планирования и прогнозирования, оценки кредитоспособности предприятия.

Проведение детального финансового анализа и управленческая интерпретация полученных результатов позволят найти оптимальный путь развития, разработать программу финансового оздоровления предприятия, находящегося на грани банкротства, обосновать инвестиционное решение.

Открытость и адаптивность программного продукта «Альт-Финансы» предоставляют пользователю возможность самостоятельно вносить изменения в программу, учитывая свои требования или конкретные условия.

С помощью программного продукта «Альт-Финансы», используя данные стандартной бухгалтерской отчетности, можно провести анализ по следующим направлениям:

— анализ структуры баланса и динамики его статей;

— анализ чистого оборотного капитала и структуры затрат;

— анализ прибыльности;

— анализ ликвидности;

— анализ финансовой устойчивости;

— анализ оборачиваемости активов и пассивов;

— анализ рентабельности;

— анализ эффективности труда.

Программный продукт «Альт-Финансы» использует основные методы проведения анализа:

— горизонтальный - анализ тенденций, при котором показатели сравниваются с аналогичными за другие периоды;

— вертикальный - анализ, при котором исследуется структура показателей путем постепенного углубления и детализации;

— сравнительный — анализ, при котором исследуемые показатели сравниваются со значениями, допустимыми для данного предприятия;

— факторный — анализ, позволяющий определить влияние различных факторов деятельности предприятия на основные финансовые показатели.

Кроме того, пользователь располагает возможностью проведения факторного анализа изменения показателя общей ликвидности, рентабельности собственного капитала и других показателей.

Реклама

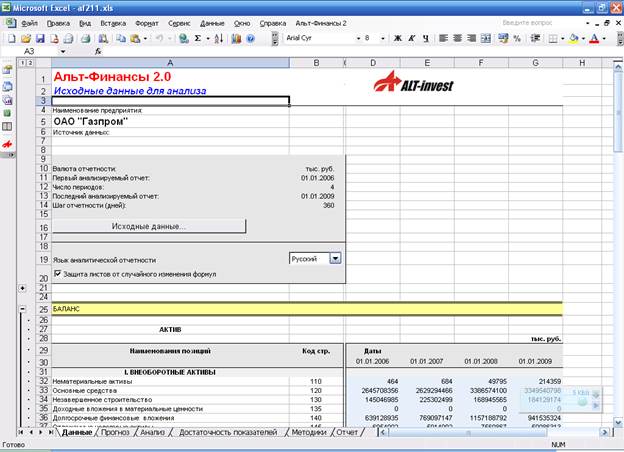

Исходные данные для проведения анализа

Исходными данными для анализа являются стандартные формы бухгалтерской отчетности:

Баланс (Форма №1);

Отчет о финансовых результатах и их использовании (Форма №2).

Для проведения углубленного анализа необходимы дополнительные данные:

доля постоянных затрат в себестоимости;

общая величина амортизации основных фондов и нематериальных активов;

сумма начисленных за период процентов за привлеченные источники финансирования;

среднесписочная численность работников, фонд оплаты труда.

Рис. 1 ПП «Альт-Финансы»

«Мастерская бизнес-планирования»

Система «Мастерская бизнес-планирования» - собрание методик, примеров, инструментов и шаблонов, необходимых при подготовке бизнес-плана, объединяющее преимущества разных подходов, опыт полученный при разработке программ, лидирующих на рынке инвестиционного и финансового анализа и опыт организации работы над проектами ведущих российской корпорации в сфере информационных технологий.

"Мастерская бизнес-планирования» не является программой предназначенной только для инвестиционного анализа, это комплексное решение в котором инвестиционные расчеты являются одним из модулей. Система появилась сравнительно недавно (в 2000 году). Понятный интерфейс, работа со всеми расчетными модулями не требует специальных знаний, а время на первоначальное знакомство с системой и подготовку к анализу занимает несколько минут. Из функциональных ограничений можно отметить невозможность расчета проекта одновременно в двух валютах. Не содержит средств для оперативного управление бюджетами, контроля за выполнением проекта, оптимизации распределения ресурсов, что впрочем, относится к управлению инвестиционными проектами.

Наилучшим образом подходит для малого и среднего бизнеса.

После установки имеем доступ к трем основным рабочим блокам.

Финансовый анализ — финансовые расчеты, касающиеся, анализа текущего состояния предприятия, производятся с помощью шаблона Excel.

Инвестиционный анализ — используется для расчета эффективности инвестиционного проекта, также на основе шаблона Excel.

И третий блок — текстовая часть бизнес плана реализована на основе шаблона текстового редактора Word.

Следует сказать, что все компоненты независимы, и с ними можно работать автономно по мере необходимости.

Хочется более детально осветить третью часть. Центральная часть — пункт бизнес-план, представляет собой набор совокупность шаблонов. Здесь приведены заголовки разделов и подсказки, как их заполнять. Помимо уже готовых разделов программа также предлагает создать раздел «Компания» и «Факторы риска».

Реклама

Заполнение шаблонов проводиться последовательной разработкой разделов и подразделов, следуя подсказкам и рекомендациям, которые программа периодически выдает.

Рис. 2 ППП «Мастерская бизнес-планирования»

Исходные данные

| БАЛАНС

|

| АКТИВ

|

| |

|

|

тыс. руб.

|

| Наименования позиций

|

Код стр.

|

|

Даты

|

|

|

|

| |

|

01.01.2006

|

01.01.2007

|

01.01.2008

|

01.01.2009

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

| Нематериальные активы

|

110

|

464

|

684

|

49795

|

214359

|

| Основные средства

|

120

|

2645708356

|

2629294466

|

3386574100

|

3349540798

|

| Незавершенное строительство

|

130

|

145046985

|

225302499

|

168945565

|

184129174

|

| Доходные вложения в материальные ценности

|

135

|

0

|

0

|

0

|

0

|

| Долгосрочные финансовые вложения

|

140

|

639128935

|

769097147

|

1157188792

|

941535324

|

| Отложенные налоговые активы

|

145

|

6054992

|

5914902

|

7560867

|

59986313

|

| Прочие внеоборотные активы

|

150

|

4509435

|

5281042

|

13638077

|

28426218

|

| ИТОГО по разделу I

|

190

|

3440449167

|

3634890740

|

4733957196

|

4563832186

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

| Запасы

|

210

|

95251067

|

124428581

|

153153969

|

206472300

|

| в том числе

|

| сырье, материалы и другие аналогичные ценности

|

1374980

|

1435673

|

1797535

|

2679190

|

| животные на выращивании и откорме

|

131

|

131

|

131

|

108

|

| затраты в незавершенном производстве

|

63551746

|

82817637

|

103178165

|

138501525

|

| готовая продукция и товары для перепродажи

|

27286277

|

34114679

|

40947696

|

56871908

|

| товары отгруженные

|

561403

|

2220363

|

2244049

|

1641112

|

| расходы будущих периодов

|

2476530

|

3840098

|

4986393

|

6778457

|

| прочие запасы и затраты

|

0

|

0

|

0

|

0

|

| Налог на добавленную стоимость по приобретенным ценностям

|

220

|

37843011

|

37199146

|

21009914

|

16701189

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

148477849

|

128585647

|

132353114

|

298608269

|

| в том числе

|

| покупатели и заказчики

|

231

|

0

|

0

|

0

|

0

|

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

437558426

|

549428132

|

757266257

|

962111162

|

| в том числе

|

| покупатели и заказчики

|

241

|

0

|

0

|

0

|

0

|

| Краткосрочные финансовые вложения

|

250

|

16204148

|

17248532

|

69945934

|

50797174

|

| Денежные средства

|

260

|

73044882

|

61234070

|

61674969

|

71014461

|

| Прочие оборотные активы

|

270

|

1029

|

0

|

0

|

686

|

| ИТОГО по разделу II

|

290

|

808380412

|

918124108

|

1195404157

|

1605705241

|

| БАЛАНС

|

300

|

4248829579

|

4553014848

|

5929361353

|

6169537427

|

| Отклонения

|

|

0

|

0

|

0

|

0

|

| ПАССИВ

|

| |

|

|

тыс. руб.

|

| Наименования позиций

|

Код стр.

|

|

Даты

|

|

|

|

| |

|

01.01.2006

|

01.01.2007

|

01.01.2008

|

01.01.2009

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

| Уставный капитал

|

410

|

118367564

|

118367564

|

118367564

|

118367564

|

| Собственные акции, выкупленные у акционеров

|

411

|

0

|

0

|

0

|

0

|

| Добавочный капитал

|

420

|

2584117995

|

2582467620

|

3292764983

|

3291511791

|

| Резервный капитал

|

430

|

8636001

|

8636001

|

8636001

|

8636001

|

| в том числе

|

| резервы, образованные в соответствии с законодательством

|

8636001

|

8636001

|

8636001

|

8636001

|

| резервы, образованные в соответствии с учредительными документами

|

0

|

0

|

0

|

0

|

| Нераспределенная прибыль (непокрытый убыток (-))

|

470

|

636309504

|

945731806

|

1243697442

|

1364083255

|

| ИТОГО по разделу III

|

490

|

3347431064

|

3655202991

|

4663465990

|

4782598611

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты

|

510

|

615097556

|

521983429

|

738796027

|

802224074

|

| Отложенные налоговые обязательства

|

515

|

89093084

|

108601670

|

147426398

|

105379667

|

| Прочие долгосрочные обязательства

|

520

|

0

|

4893

|

2446

|

| ИТОГО по разделу IV

|

590

|

704190640

|

630589992

|

886224871

|

907603741

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты

|

610

|

62159693

|

95613844

|

186259769

|

226037811

|

| Кредиторская задолженность:

|

620

|

133169882

|

162569438

|

182211031

|

230260829

|

| в том числе

|

| поставщики и подрядчики

|

100123804

|

130315087

|

149821281

|

207633390

|

| задолженность перед персоналом организации

|

15621

|

9097

|

19415

|

41511

|

| задолженность перед государственными внебюджетными фондами

|

5490

|

7808

|

5800

|

11045

|

| задолженность по налогам и сборам

|

16245088

|

15687696

|

20304441

|

5338373

|

| прочие кредиторы

|

16779879

|

16549750

|

12060094

|

17236510

|

| Задолженность участникам (учредителям) по выплате доходов

|

630

|

44510

|

371001

|

806701

|

1173463

|

| Доходы будущих периодов

|

640

|

4417

|

2887

|

930

|

0

|

| Резервы предстоящих расходов

|

650

|

0

|

0

|

0

|

21862972

|

| Прочие краткосрочные обязательства

|

660

|

1829373

|

8664695

|

10392061

|

0

|

| ИТОГО по разделу V

|

690

|

197207875

|

267221865

|

379670492

|

479335075

|

| БАЛАНС

|

700

|

4248829579

|

4553014848

|

5929361353

|

6169537427

|

| Отклонения

|

|

0

|

0

|

0

|

0

|

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

|

| |

|

|

тыс. руб.

|

| Наименования позиций

|

Код стр.

|

|

Даты

|

|

|

|

| |

|

01.01.2006

|

01.01.2007

|

01.01.2008

|

01.01.2009

|

| Доходы и расходы по обычным видам деятельности

|

| Выpучка (нетто) от продажи товаров, пpодукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей)

|

010

|

1632652981

|

1774979437

|

2507009504

|

2486940618

|

| Себестоимость реализации товаров, продукции, работ, услуг

|

020

|

578525891

|

723781021

|

938425860

|

1236340473

|

| Валовая прибыль

|

029

|

1054127090

|

1051198416

|

1568583644

|

1250600145

|

| Коммерческие расходы

|

030

|

518675487

|

540917840

|

639679363

|

658893296

|

| Управленческие расходы

|

040

|

17555687

|

23678150

|

33278171

|

38437940

|

| Прибыль (убыток) от продаж

|

050

|

517895916

|

486602426

|

895626110

|

553268909

|

| Прочие доходы и расходы

|

| Проценты к получению

|

060

|

3446856

|

13046491

|

13735849

|

9499731

|

| Проценты к уплате

|

070

|

40113371

|

53551252

|

57968559

|

79988279

|

| Доходы от участия в других организациях

|

080

|

30916289

|

44696539

|

39441008

|

96044474

|

| Прочие операционные доходы

|

090

|

1510000738

|

2105342710

|

2533202525

|

2893297875

|

| Прочие операционные расходы

|

100

|

1526822946

|

2075739210

|

3129453838

|

2630407372

|

| Внереализационные доходы

|

120

|

0

|

0

|

0

|

0

|

| Внереализационные расходы

|

130

|

0

|

0

|

0

|

0

|

| Прибыль (убыток) до налогообложения

|

140

|

495323482

|

520397704

|

294583095

|

841715338

|

| Отложенные налоговые активы

|

141

|

126565

|

1652240

|

64430461

|

24975446

|

| Отложенные налоговые обязательства

|

142

|

19508654

|

38825560

|

20964384

|

46200066

|

| Текущий налог на прибыль

|

150

|

132008196

|

122668035

|

207112443

|

119828768

|

| Чистая прибыль (убыток) отчетного периода

|

343933197

|

360556349

|

130936729

|

700661950

|

Экспресс-анализ

| ЭКСПРЕСС-АНАЛИЗ

|

| Наименования позиций

|

Ед.

|

|

Даты

|

|

|

|

|

|

| |

изм.

|

01.01.2006

|

01.01.2007

|

01.01.2008

|

01.01.2009

|

01.01.2010

|

01.01.2011

|

| Характеристика имущества

|

| Всего активов

|

тыс. руб.

|

4248829579

|

4553014848

|

5929361353

|

6169537427

|

3977613174

|

4909234118

|

| Внеоборотные активы

|

тыс. руб.

|

3440449167

|

3634890740

|

4733957196

|

4563832186

|

1214077029

|

1214077029

|

| Текущие активы

|

тыс. руб.

|

808380412

|

918124108

|

1195404157

|

1605705241

|

2763536145

|

3695157089

|

| Стоимость чистых активов

|

тыс. руб.

|

3347431064

|

3655202991

|

4663465990

|

4782598611

|

2540483881

|

3282176636

|

| Характеристика ликвидности

|

|

|

|

|

|

|

|

|

| Коэффициент общей ликвидности

|

разы

|

4,10

|

3,44

|

3,15

|

3,35

|

5,22

|

5,14

|

| Коэффициент абсолютной ликвидности

|

разы

|

0,45

|

0,29

|

0,35

|

0,25

|

-2,17

|

2,90

|

| Чистый оборотный капитал, NWC

|

тыс. руб.

|

611172537

|

650902243

|

815733665

|

1126370166

|

2234010593

|

2975703348

|

| Характеристика финансовой устойчивости

|

|

|

|

|

|

|

|

|

| Коэффициент общей платежеспособности

|

разы

|

0,79

|

0,80

|

0,79

|

0,78

|

0,64

|

0,67

|

| Коэффициент автономии

|

разы

|

3,71

|

4,07

|

3,68

|

3,45

|

1,77

|

2,02

|

| Коэффициент самофинансирования

|

%

|

-

|

86%

|

228%

|

17%

|

-

|

77%

|

| Доля долгосрочных кредитов в валюте баланса

|

%

|

17%

|

14%

|

15%

|

15%

|

23%

|

18%

|

| Коэффициент покрытия процентов

|

разы

|

13,35

|

10,72

|

6,08

|

11,52

|

-65,13

|

38,56

|

| Характеристика рентабельности

|

|

|

|

|

|

|

|

|

| Рентабельность всего капитала

|

%

|

-

|

9%

|

3%

|

13%

|

-44%

|

22%

|

| Рентабельность собственного капитала

|

%

|

-

|

10%

|

3%

|

15%

|

-61%

|

33%

|

| Финансовый рычаг

|

разы

|

-

|

0,26

|

0,26

|

0,28

|

0,39

|

0,53

|

| Характеристика прибыльности деятельности

|

|

|

|

|

|

|

|

|

| Выручка от реализации (без НДС)

|

тыс. руб.

|

1632652981

|

1774979437

|

2507009504

|

2486940618

|

2924118880

|

3253608177

|

| Чистая прибыль

|

тыс. руб.

|

343933197

|

360556349

|

130936729

|

700661950

|

-2242114730

|

967730566

|

| Прибыльность всей деятельности

|

%

|

21%

|

20%

|

5%

|

28%

|

-77%

|

30%

|

| "Запас прочности"

|

%

|

49%

|

46%

|

57%

|

44%

|

-175%

|

57%

|

| Характеристика деловой активности

|

|

|

|

|

|

|

|

|

| Оборачиваемость активов

|

разы

|

-

|

0,4

|

0,5

|

0,4

|

0,6

|

0,7

|

| Оборачиваемость постоянных активов

|

разы

|

-

|

0,5

|

0,6

|

0,5

|

1,0

|

2,7

|

| Оборот дебиторской задолженности

|

дни

|

-

|

0,3

|

0,3

|

0,3

|

0,2

|

0,3

|

| Оборот кредиторской задолженности

|

дни

|

-

|

23,4

|

20,1

|

25,9

|

25,0

|

22,8

|

| Оборот запасов материалов

|

дни

|

-

|

0,3

|

0,2

|

0,3

|

0,3

|

0,3

|

Анализ коэффициентов ликвидности

На конец анализируемого периода чистый оборотный капитал компании составляет 1 126 370 166 тыс. руб. За анализируемый период чистый оборотный капитал увеличился на 515 197 629 тыс. руб. (84,3%). Доля чистого оборотного капитала в активах компании увеличилась на 26,9% и составила 18,3%. Это может свидетельствовать об улучшении состояния компании в части финансирования активов за счет собственных средств - о росте устойчивости и потенциальной платежеспособности.

Для оценки фактической величины ЧОК на предмет достаточности или недостаточности выполнен расчет ЧОК, необходимого для данной компании в сложившихся условиях работы. Достаточная (необходимая) величина чистого оборотного капитала определяется как сумма производственных запасов и незавершенного производства. Достаточная (необходимая) величина ЧОК компании на конец периода анализа составляет 141 180 715 тыс. руб. На конец анализируемого периода фактическая величина ЧОК превышает необходимую величину. Это положительно характеризует ситуацию, когда финансирование оборотных активов происходит за счет собственных средств.

Коэффициент общей ликвидности характеризует потенциальную способность компании выполнять краткосрочные обязательства за счет всех текущих активов. На конец анализируемого периода величина коэффициента общей ликвидности компании составляет 3,350. С точки зрения рекомендуемой величины коэффициента общей ликвидности (>2), данное значение является удовлетворительным и положительно характеризует платежеспособность предприятия. В течение анализируемого периода величина коэффициента общей ликвидности уменьшилась на 18,3% (-6,1%в год).

Основные причины сокращения коэффиицента:

· значительные вложения во внеоборотные активы (крупные инвестиции)

· привлечение краткосрочных кредитов на финансирование инвестиционной деятельности

Коэффициент среднесрочной ликвидности характеризует способность компании выполнять текущие обязательства за счет денежных средств, краткосрочных финансовых вложений, дебиторской задолженности и готовой продукции. На конец анализируемого периода величина коэффициента среднесрочной ликвидности компании составляет 2,26. За анализируемый период коэффициент уменьшился на 15,3% (-5,1%в год).

Коэффициент абсолютной ликвидности характеризует возможность компании выполнять краткосрочные обязательства за счет свободных денежных средств. На конец анализируемого периода величина коэффициента абсолютной ликвидности компании составляет 0,254. За анализируемый период коэффициент уменьшился на 43,8% (-14,6% в год).

Для оценки уровня абсолютной ликвидности компании определен коэффициент покрытия среднедневных платежей денежными средствами. Для оценки величины среднедневных платежей по текущей производственной деятельности используются следующие данные, приведенные к одному дню: себестоимость реализованной продукции, управленческие, коммерческие расходы за период, прирост величины производственных запасов, незавершенного производства и готовой продукции. Количество дней платежей по текущей производственной деятельности, покрываемых имеющимися денежными средствами, определяется как отношение денежных средств к величине среднедневных платежей. В последнем анализируемом периоде свободные денежные средства покрывают 12,14 дней платежей по производственной деятельности, что соответствует коэффициенту абсолютной ликвидности 0,254.

Анализ финансовой устойчивости

Показателем, характеризующим финансовую устойчивость организации, является коэффициент автономии (соотношение собственного капитала и заемного капитала). На конец анализируемого периода величина коэффициента автономии составляет 03,45. В течение анализируемого периода значение коэффициента автономии уменьшилось на -7,1% (-2,4% в год).

В практике финансового анализа встречается утверждение, согласно которому для финансово устойчивой компании минимальным значением соотношения собственного и заемного капиталов является 1. Ориентируясь на единицу как на минимальный уровень, возможно признать фактическое значение коэффициента автономии на конец анализируемого периода приемлемым. Возможность погашения обязательств за счет собственных средств зависит от степени ликвидности активов, профинансированных за счет собственных средств. Учитывая это обстоятельство, рассчитаем необходимое значение коэффициента автономии с учетом структуры активов. На конец периода анализа достаточная (необходимая) величина коэффициента для данной компании равняется 3,21.

На конец анализируемого периода фактическая величина коэффициента превышает необходимую величину. Это положительно характеризует финансовую устойчивость компании.

Основные причины сокращения коэффициента автономии:

· темп роста активов, превышающий темп роста собственного капитала. Рост активов может быть связан с ростом внеоборотных активов (инвестиционных затрат) и оборотных средств (в связи с ростом объемов производства или ухудшением условий управления оборотным капиталом)

Учитывая сохранение коэффиицента автономии в пределах допустимых значений, возможно признать роста активов приемлемым для финансового состояния компании.

Коэффициент общей платежеспособности (соотношение собственного капитала и валюты баланса) также характеризует финансовую устойчивость компании. На конец анализируемого периода величина коэффициента общей платежеспособности составляет 0,78. В течение анализируемого периода значение коэффициента общей платежеспособности существенно не изменилось (-0,5% в год). В практике финансового анализа для оценки достаточности этого коэффициента используется ориентир 0,5. Ссылаясь на данный критерий, коэффициент характеризует финансовую устойчивость компании как приемлемую.

Коэффициент маневренности показывает, какая доля собственных средств организации задействована в финансировании наиболее маневренной части активов - оборотных средств. Чем больше значение данного показателя, тем более маневренна (и, следовательно, более устойчива) компания с точки зрения возможности его переориентирования в случае изменения рыночной конъюнктуры. На конец анализируемого периода величина коэффициента маневренности составляет 0,24. В течение анализируемого периода значение коэффициента увеличилось на 29,0% (9,7% в год). Рост показателя свидетельствует о повышении маневренности компании.

Доля собственных источников финансирования оборотных активов показывает, какая часть оборотных активов образована за счет собственного капитала. На конец анализируемого периода данная величина составляет 70,1%.

Коэффициент обеспеченности запасов собственными источниками финансирования характеризует степень покрытия запасов и затрат собственными источниками финансирования. На конец анализируемого периода коэффициент обеспеченности запасов составляет 7,98.

Коэффициент иммобилизации рассчитывается как соотношение постоянных и текущих активов. Данный показатель отражает степень ликвидности активов и тем самым возможность отвечать по текущим обязательствам в будущем. На конец анализируемого периода коэффициент иммобилизации составляет 2,84. Чем ниже значение коэффициента, тем больше доля ликвидных активов в имуществе организации и тем выше возможности организации отвечать по текущим обязательствам.

С точки зрения влияния на финансовое состояние компании интерес представляет не столько сама величина чистой прибыли, сколько та ее часть, которая остается в распоряжении компании и увеличивает ее собственный капитал. Для характеристики того, насколько эффективно компания использует резерв роста собственного капитала, предназначен коэффициент самофинансирования. Коэффициент самофинансирования отражает долю чистой прибыли компании, направляемую на ее развитие, то есть на увеличение накопленного капитала. В течение анализируемого периода коэффициент самофинансирования существенно не изменился. На конец анализируемого периода данная величина составляет 17,2%. Низкое значение коэффициента говорит о низкой эффективности использования результатов деятельности для укрепления финансового положения компании (основная доля чистой прибыли направляется на увеличение непроизводственных расходов)

Для характеристики финансового менеджмента организации может быть использован коэффициент обеспеченности долгосрочных активов собственными средствами, который определяет степень покрытия постоянных активов инвестированным капиталом. На конец анализируемого периода данный коэффициент составляет 1,25. Это свидетельствует о финансовой устойчивости компании.

Анализ рентабельности используемого капитала

Рентабельность характеризует компанию с точки зрения получения доходов на вложенный в капитал. Рентабельность всего капитала отражает величину чистой прибыли, приходящейся на рубль вложенного в компанию капитала.

ОАО «Газпром» характеризуется средними показателями рентабельности капитала. На конец анализируемого периода рентабельность капитала составляет 12,6% годовых. На конец анализируемого периода рентабельность собственного капитала составляет 14,8% годовых.

Для анализа эффективности управления структурой источников финансирования компании рассчитывается показатель - эффект рычага. Снижение или увеличение рентабельности собственного капитала зависит от средней стоимости заемного капитала и размера финансового рычага. Финансовым рычагом компании называют соотношение заемного и собственного капитала.

На конец анализируемого периода величина эффекта рычага составляет: 3,1%. Эффект рычага положительный - увеличение заемного капитала повышает рентабельность собственного капитала.

Анализ оборачиваемости

Анализ оборачиваемости позволяет охарактеризовать эффективность управления активами компании и его влияние на финансовое положение компании.

На конец анализируемого периода оборачиваемость всех активов составляет 0,41, что соответствует периоду оборота всех активов 876 дней. Для оборотных активов период составляет 203 дней, период оборота внеоборотных активов 673 дней.

Период оборота оборотных активов за исключением денежных средств - «затратный цикл». Чем больше затратный цикл, тем больший период времени деньги «связаны» в текущих активах.

Период оборота всех текущих пассивов за исключением краткосрочных кредитов - «кредитный цикл». Чем больше «кредитный цикл», тем эффективнее предприятие использует возможность финансирования деятельности за счет участников производственного процесса.

Разность между затратным циклом и кредитным циклом получила название «чистый цикл». Чистый цикл - показатель, характеризующий организацию финансирования производственного процесса.

На конец анализируемого периода «затратный цикл» компании составил 193 дней. На конец анализируемого периода «кредитный цикл» компании составил 32 дней. На конец анализируемого периода «чистый цикл» компании составил 161 дней.

Для характеристики управления отдельными элементами оборотных активов и краткосрочных обязательств выполнен расчет периодов оборота к индивидуальным базам.

Период оборота производственных запасов, характеризующий среднюю продолжительность хранения производственных запасов на складе, составляет 1 дней.

Период оборота незавершенного производства, характеризующий продолжительность цикла производства продукции, составляет 35 дней. Компания производит продукцию со средним циклом изготовления.

Период оборота готовой продукции на складе, характеризующий продолжительность хранения готовой продукции на складе, составляет 9 дней.

Период оборота дебиторской задолженности, характеризующий средний срок оплаты покупателями выставленных счетов, составляет дней.

Период оборота кредиторской задолженности, характеризующий период оплаты счетов поставщикам со стороны самой компании, составляет 33 дней.

Период оборота расчетов с бюджетом и персоналом, предназначенный для диагностики возникновения сверхнормативной задолженности перед бюджетом или персоналом, составляет 2 дней.

Сравнение периодов оборота дебиторской и кредиторской задолженности позволяет сделать следующие выводы: отсрочка по оплате счетов со стороны покупателей меньше, чем отсрочка по оплате счетов поставщикам (более благоприятные условия).

Анализ прибыльности текущей деятельности

Прибыльность характеризует компанию с точки зрения получения прибыли на вложенные в текущую деятельность средства.

Прибыльность продаж показывает долю прибыли от продаж в выручке от реализации. На конец анализируемого периода прибыльность продаж составляет: 22,2%. В течение анализируемого периода прибыльность продаж существенно не изменилась. Компания характеризуется стабильным показателем прибыльности продаж.

Прибыльность всей деятельности показывает долю чистой прибыли в выручке от реализации. На конец анализируемого периода прибыльность всей деятельности составляет: 28,2%. В течение анализируемого периода прибыльность всей деятельности существенно не изменилась.

Прибыльность всех затрат показывает, сколько прибыли от основной деятельности приходится на 1 денежную единицу общих текущих затрат. На конец анализируемого периода прибыльность затрат составляет: 28,6%. В течение анализируемого периода прибыльность затрат существенно не изменилась.

Возможности компании по извлечению дополнительной прибыли за счет соотношения цен на реализуемую продукцию и цен на основное сырье, материалы характеризует ценовой коэффициент. Интерес представляет именно динамика коэффициента. В течение анализируемого периода ценовой коэффициент существенно не изменился и составил на конец анализируемого периода 50,3%.

Для характеристики возможных темпов роста прибыли компании при изменении объемов реализации рассчитывается производственный рычаг. На конец анализируемого периода производственный рычаг составляет: 2,3%. Это означает, что при изменении выручки от реализации на 1% прибыль компании измениться на 2,3%.

Компания с низким производственным рычагом - это компания, у которой в затратах преобладает переменные затраты. При благоприятной рыночной конъюнктуре - подобная структура затрат не будет способствовать максимизации прибыли. При неблагоприятной конъюнктуре - компания сможет минимизировать потери прибыли.

В течение анализируемого периода производственный рычаг существенно не изменилась.

Точка безубыточности - минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, ни убытков. На конец анализируемого периода точка безубыточности составляет 1 386 711 318 тыс. руб. За анализируемый период точка безубыточности существенно не изменилась. Изменения в структуре затрат в анализируемом периоде не произошло.

Оценка устойчивости прибыли организации к падению объемов продаж более корректна на основании «запаса прочности». На конец анализируемого периода «запаса прочности» составляет 44,2%. «Запас прочности» отражает, на сколько процентов может быть снижен объем реализации продукции, чтобы обеспечить безубыточность работы организации. В течение анализируемого периода «запас прочности» существенно не изменился.

| ОЦЕНКА ЧИСТЫХ АКТИВОВ

|

|

|

|

|

| Приказ Минфина РФ № 10н и ФКЦБ № 03-6/пз

|

| |

| 1. АКТИВЫ

|

| Нематериальные активы

|

464

|

684

|

49795

|

214359

|

| Основные средства

|

2645708356

|

2629294466

|

3386574100

|

3349540798

|

| Незавершенное строительство

|

145046985

|

225302499

|

168945565

|

184129174

|

| Доходные вложения в материальные ценности

|

2645708356

|

0

|

0

|

0

|

| Долгосрочные финансовые вложения

|

639128935

|

769097147

|

1157188792

|

941535324

|

| Отложенные налоговые активы

|

6054992

|

5914902

|

7560867

|

59986313

|

| Прочие внеоборотные активы

|

6054992

|

5914902

|

7560867

|

59986313

|

| Запасы

|

95251067

|

124428581

|

153153969

|

206472300

|

| Дебиторская задолженность

|

586036275

|

678013779

|

889619371

|

1260719431

|

| НДС по приобретенным ценностям

|

37843011

|

37199146

|

21009914

|

16701189

|

| Краткосрочные финансовые вложения

|

16204148

|

17248532

|

69945934

|

50797174

|

| Денежные средства

|

73044882

|

61234070

|

61674969

|

71014461

|

| Прочие оборотные активы

|

1029

|

0

|

0

|

686

|

| ИТОГО АКТИВЫ

|

6896083492

|

4553648708

|

5923284143

|

6201097522

|

| 2. ПАССИВЫ

|

| Долгосрочные обязательства

|

704190640

|

630589992

|

886224871

|

907603741

|

| Займы и кредиты

|

62159693

|

95613844

|

186259769

|

226037811

|

| Кредиторская задолженность

|

133169882

|

162569438

|

182211031

|

230260829

|

| Задолженность перед участниками (учредителями)

|

44510

|

371001

|

806701

|

1173463

|

| Резервы предстоящих расходов

|

0

|

0

|

0

|

21862972

|

| Прочие краткосрочные обязательства

|

1829373

|

8664695

|

10392061

|

0

|

| ИТОГО ПАССИВЫ, ИСКЛЮЧАЕМЫЕ ИЗ СТОИМОСТИ

|

901394098

|

897808970

|

1265894433

|

1386938816

|

| СТОИМОСТЬ ЧИСТЫХ АКТИВОВ

|

5994689394

|

3655839738

|

4657389710

|

4814158706

|

| Уставный капитал

|

118367564

|

118367564

|

118367564

|

118367564

|

Определение сущности чистых активов нашло отражение во многих нормативных актах. В частности, в приказе Минфина РФ № 10н, ФКЦБ РФ № 03-6/пз от 29 января 2003 г. «О порядке оценки стоимости чистых активов акционерных обществ» под чистыми активами понимается «величина, определяемая путем вычитания из суммы активов АО, принимаемых к расчету, суммы его обязательств, принимаемых к расчету». А в Методических рекомендациях по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства, утвержденных распоряжением ФСДН РФ № 33-р от 8 октября 1999 г. (далее — Методические рекомендации), указывалось, что величина чистых активов характеризует наличие активов, не обремененных обязательствами. Таким образом, чистые активы показывают, насколько активы организации превышают ее обязательства (и краткосрочного, и долгосрочного характера), то есть позволяют оценить уровень платежеспособности предприятия.

ЧА=А – П,

где А, П — активы и пассивы соответственно, принимаемые для расчета чистых активов.

Величина активов (А) определяется как сумма внеоборотных активов (стр. 190) и оборотных активов (стр. 290) за вычетом статей «Задолженность участников (учредителей) по взносам в уставный капитал» и «Собственные акции, выкупленные у акционеров». В связи с внесением изменений в содержание бухгалтерской отчетности в соответствии с приказом Минфина РФ от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» в бухгалтерском балансе строка «Собственные акции, выкупленные у акционеров» перенесена из актива в пассив — в раздел III «Капитал и резервы» — как строка, регулирующая уставный капитал. Поэтому сумму активов, принимаемых к расчету чистых активов, теперь не требуется корректировать на названную выше строку баланса.

Величина пассивов (П) рассчитывается как сумма статей «Долгосрочные обязательства» (стр. 590) и «Краткосрочные обязательства» (стр. 690) за вычетом статьи «Доходы будущих периодов» (стр. 640). До выхода названного приказа в состав пассивов включалась статья «Целевые финансирование и поступления» (стр. 450), что было неправомерно, так как она содержит суммы, приравниваемые к собственным.

Анализ динамики чистых активов

Данные свидетельствуют о том, что на конец анализируемого периода снизилась на 1180530688 тыс. руб., или 24,5%, и составила 4814158706 тыс. руб. Столь существенное сокращение этого показателя происходило на фоне снижения активов, принимаемых в расчет чистых активов. Стоимость активов снизилась на 11,2% (694985970 тыс. руб.), в то время как обязательства увеличились на 485544718 тыс руб. (35 %). Важно отметить, что значительное сокращение активов организации было вызвано, главным образом, сокращением доходных вложений в материальные ценности. Одновременно наблюдалось увеличение внеоборотных активов: основных, незавершенного строительства, нематериальных активов,мобильной их части: запасов, дебиторской задолженности и суммы НДС по приобретенным ценностям .Это означает, что предприятие осуществляло капитальные вложения, отвлекая при этом значительные суммы из хозяйственного оборота, что в конечном итоге и привело к существенному его сокращению. Кроме того, проводимая на предприятии политика управления активами имеет и другие негативные последствия — увеличение налога на имущество, рост постоянных расходов в виде амортизации основных средств и нематериальных активов, что приводит, в свою очередь, к повышению порога рентабельности деятельности организации.

Оценка реальности динамики чистых активов

Таблица 1. Анализ соотношения чистых активов с совокупными активами и уставным капиталом организации, тыс. руб.

| Показатель

|

На нач. периода

|

На кон. периода

|

Отклонение

|

| 1. Стоимость чистых активов

|

5994689394

|

4814158706

|

(

1180530688)

|

| 2. Стоимость совокупных активов

|

6896083492

|

6201097522

|

(694985970)

|

| 3. Отношение чистых активов к совокупным активам, коэф.

|

0,869

|

0,776

|

(0,093)

|

| 4. Уставный капитал

|

118367564

|

118367564

|

-

|

| 5. Соотношение чистых активов к уставному капиталу.

|

5876321830

|

4695791142

|

(1180530688)

|

Из данных табл. 1 видно, что отношение чистых активов к совокупным на конец отчетного года сокращается. В частности, если на начало анализируемого периода доля чистых активов в совокупных составляла 86,9%, то на конец — уже 77,6%. Это означает, что реальное снижение чистых активов было еще значительнее по сравнению с абсолютным их сокращением. Вместе с тем, расчет второго соотношения показал, что чистые активы существенно превышают уставный капитал. Данное обстоятельство свидетельствует о том, что несмотря на наметившиеся проблемы, связанные с ухудшением финансовой устойчивости ОАО «Газпром», данная организация не обладает признаками банкротства.

| ФИНАНСОВЫЙ АНАЛИЗ ПРИ ЭКСПЕРТИЗЕ ФСФО

|

|

|

|

|

| Приказ ФСФО РФ № 16

|

| Наименование показателя

|

2006

|

2007

|

2008

|

2009

|

| Общие показатели

|

| 1. Среднемесячная выручка

|

544 217 660

|

591 659 812

|

835 669 835

|

828 980 206

|

| 2. Доля денежных средств в выручке, %

|

1,00

|

1,00

|

1,00

|

1,00

|

| 3. Среднесписочная численность работников

|

0

|

0

|

0

|

0

|

| Показатели платежеспособности и финансовой устойчивости

|

| 4. Степень платежеспособности общая

|

1,66

|

1,52

|

1,51

|

1,67

|

| 5. Коэффициент задолженности по кредитам банков и займам

|

1,41

|

1,23

|

1,28

|

1,37

|

| 6. Коэффициент задолженности другим организациям

|

0,21

|

0,25

|

0,19

|

0,27

|

| 7. Коэффициент задолженности фискальной системе

|

0,03

|

0,03

|

0,02

|

0,01

|

| 8. Коэффициент внутреннего долга

|

0,00

|

0,00

|

0,00

|

0,00

|

| 9. Степень платежеспособности по текущим обязательствам

|

0,36

|

0,45

|

0,45

|

0,58

|

| 10. Коэффициент покрытия текущих обязательств оборотными активами

|

4,10

|

3,44

|

3,15

|

3,35

|

| 11. Собственный капитал в обороте

|

15458145

|

20 312 251

|

-70 491 206

|

218 766 425

|

| 12. Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами)

|

0,01

|

0,02

|

-0,06

|

0,14

|

| 13. Коэффициент автономии (финансовой независимости)

|

0,76

|

0,80

|

0,79

|

0,78

|

| Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности)

|

| 14. Коэффициент обеспеченности оборотными средствами

|

1,49

|

1,55

|

1,43

|

1,94

|

| 15. Коэффициент оборотных средств в производстве

|

0,24

|

0,27

|

0,21

|

0,27

|

| 16. Коэффициент оборотных средств в расчетах

|

1,24

|

1,28

|

1,22

|

1,67

|

| 17. Рентабельность оборотного капитала

|

0,43

|

0,39

|

0,11

|

0,44

|

| 18. Рентабельность продаж

|

0,32

|

0,27

|

0,36

|

0,22

|

| 19. Среднемесячная выработка на одного работника

|

-

|

-

|

-

|

-

|

| Показатели эффективности использования внеоборотного капитала и инвестиционной активности организации

|

| 20. Эффективность внеоборотного капитала (фондоотдача)

|

0,14

|

0,16

|

0,18

|

0,18

|

| 21. Коэффициент инвестиционной активности

|

0,26

|

0,27

|

0,28

|

0,25

|

Для проведения анализа финансового состояния организаций используются ряд показателей, характеризующих различные аспекты деятельности организации, а именно:

Общие показатели

Показатели платежеспособности и финансовой устойчивости

Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности)

Показатели эффективности использования внеоборотного капитала и инвестиционной активности организации

Показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами

Общая платежеспособность ОАО увеличилась на 0,01 и составляет 1,67. Это показывает способность организации покрыть все свои обязательства (краткосрочные и долгосрочные) всеми своими активами. Коэффициент задолженности по кредитам банков и займам показывает степень задолженности перед банками. Его величина уменьшилась на 0,04. Следует также отметить повышение коэффициента задолженности другим организациям и незначительное снижение коэффициента задолженности фискальной системе. Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Данный показатель значительно вырос (0,22). Коэффициент покрытия текущих обязательств оборотными активами определяется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации. Его динамика отрицательна и составляет на конец анализируемого периода -0,75. Коэффициент автономии показывает долю активов предприятия, которые обеспечиваются собственными средствами. Мы наблюдаем его увеличение на 0,02.

Обобщающими показателями эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности) являются :

- коэффициент обеспеченности оборотными средствами. Он характеризует объем оборотных активов, выраженный в сумме выручки от продажи. Оценивает скорость обращения средств, вложенных в оборотные активы. Этот показатель можно интерпретировать и как сумму оборотного капитала, приходящуюся на один рубль выручки от продажи. Динамика данного показателя очевидна : +0,45, что свидетельствует об увеличении скорости обращения оборотных средств.

- Коэффициент рентантабельности оборотного капитала вычисляется как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отвлечений, на сумму оборотных средств. Данный показатель отражает эффективность использования оборотного каптала организации. Он определяет, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы. На конец анализируемого периода значение показателя изменилось на 0,01.

Коэффициент рентабельности продаж вычисляется как частное от деления прибыли, полученной в результате реализации продукции, на выручку организации за тот же период. Показатель отражает соотношение прибыли от реализации продукции и дохода, полученного организацией в отчетном периоде. Он определяет, сколько рублей прибыли получено организацией в результате реализации продукции на один рубль выручки. Предприятие считается низкорентабельным, если рентабельность продаж находится в пределах от 1 до 5 %, среднерентабельным в пределах от 5 до 20 %, высокорентабельным в пределах от 20 до 30 %. ОАО «Газпром» - высокорентабельное предприятие, но на конец периода рентабельность продаж уменьшилась на 0,10.

Показатель эффективности внеоборотного капитала (фондоотдача) характеризует эффективность использования основных средств предприятия. Следует отметить увеличение этого показателя на 0,04, что свидетельствует о повышении производительности труда.

Коэффициент инвестиционной активности характеризует инвестиционную активность и определяет объем средств, направленных предприятием на модификацию и усовершенствование собственности. Он довольно стабилен и его изменение незначительно.

| ФИНАНСОВОЕ СОСТОЯНИЕ И РЕЙТИНГ ЗАЕМЩИКА (СБ РФ)

|

|

|

|

|

| Регламент Сбербанка РФ № 285-р

|

|

|

2006

|

2007

|

2008

|

2009

|

| Коэффициент абсолютной ликвидности К1

|

0,45

|

0,29

|

0,35

|

0,25

|

| Промежуточный коэффициент покрытия К2

|

2,70

|

2,43

|

2,41

|

2,37

|

| Коэффициент текущей ликвидности К3

|

4,10

|

3,44

|

3,15

|

3,35

|

| Коэффициент соотношения собственных и заемных средств К4

|

3,72

|

4,11

|

3,71

|

3,50

|

| Оборачиваемость оборотных средств, дни

|

178,25

|

186,21

|

171,66

|

232,44

|

| Оборачиваемость дебиторской задолженности, дни

|

129,22

|

137,51

|

127,75

|

182,50

|

| Оборачиваемость запасов, дни

|

59,27

|

61,89

|

58,75

|

60,12

|

| Оборачиваемость готовой продукции, дни

|

6,14

|

7,37

|

6,20

|

8,47

|

| Оборачиваемость незавершенного производства, дни

|

14,01

|

16,80

|

14,82

|

20,05

|

| Оборачиваемость сырья и материалов, дни

|

0,30

|

0,29

|

0,26

|

0,39

|

| Оборачиваемость краткосрочных обязательств, дни

|

43,48

|

54,20

|

54,52

|

69,39

|

| Оборачиваемость кредиторской задолженности, дни

|

82,87

|

80,86

|

69,90

|

67,05

|

| Рентабельность продукции К5

|

0,32

|

0,27

|

0,36

|

0,22

|

| Рентабельность вложений в предприятие

|

0,12

|

0,11

|

0,05

|

0,14

|

| Рейтинг заемщика

|

| К1

|

1

|

1

|

1

|

1

|

| К2

|

1

|

1

|

1

|

1

|

| К3

|

1

|

1

|

1

|

1

|

| К4

|

1

|

1

|

1

|

1

|

| К5

|

1

|

1

|

1

|

1

|

| S (сумма баллов)

|

1,00

|

1,00

|

1,00

|

1,00

|

| Класс заемщика

|

первый

|

первый

|

первый

|

первый

|

Для оценки финансового состояния Заемщика используются три группы оценочных показателей: коэффициенты ликвидности; коэффициент соотношения собственных и заемных средств; показатели оборачиваемости и рентабельности.

I. Коэффициенты ликвидности. Характеризуют обеспеченность пред-приятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент абсолютной ликвидности К1 характеризует способность к моментальному погашению долговых обязательств и определяется как отношение денежных средств и высоколиквидных краткосрочных ценных бумаг к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей :

Промежуточный коэффициент покрытия К2 характеризует способность предприятия оперативно высвободить из хозяйственного оборота денежные средства и погасить долговые обязательства. К2 определяется как отношение:

Коэффициент текущей ликвидности К3 является обобщающим показателем платежеспособности предприятия, в расчет которого в числителе включаются все оборотные активы, в том числе и материальные:

II. Коэффициент соотношения собственных и заемных средств К4

Является одной из характеристик финансовой устойчивости предприятия и определяется как отношение собственных средств ко всей сумме обязательств по привлеченным заемным средствам:

III. Показатели оборачиваемости и рентабельности. Оборачиваемость разных элементов оборотных активов и кредиторской задолженности рассчитывается в днях исходя из объема дневных продаж (однодневной выручки от реализации).

Показатели рентабельности определяются в процентах или долях.

Рентабельность продукции (или рентабельность продаж) К5:

Основными оценочными показателями являются коэффициенты К1, К2, К3, К4 и К5. Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым пяти показателям.

Оценка результатов расчетов пяти коэффициентов заключается в присвоении Заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными. Далее определяется сумма баллов по этим показателям в соответствии с их весами.

Таблица 2 Разбивка показателей на категории в зависимости от их фактических значений

Коэффициенты 1 категория 2 категория 3 категория

К1 0,2 и выше 0,15 - 0,2 менее 0,15

К2 0,8 и выше 0,5 - 0,8 менее 0,5

К3 2,0 и выше 1,0 - 2,0 менее 1,0

К4 1,0 и выше 0,7 - 1,0 менее 0,7

К5 0,15 и выше менее 0,15 нерентаб.

Формула расчета суммы баллов S имеет вид:

S = 0,11 * Категория К1 + 0,05 * Категория К2 + 0,42 * Категория К3 + 0,21 * Категория К4 + 0,21 * Категория К5.

Значение S наряду с другими факторами используется для определения рейтинга Заемщика.

Заключительным этапом оценки кредитоспособности является определение рейтинга Заемщика, или класса.

Устанавливается 3 класса заемщиков:

1. первого класса - кредитование которых не вызывает сомнений;

2. второго класса - кредитование требует взвешенного подхода;

3. третьего класса - кредитование связано с повышенным риском

Сумма баллов S влияет на рейтинг Заемщика следующим образом:

S = 1 или 1,05 - Заемщик может быть отнесен к первому классу кредитоспособности;

S больше 1,05, но меньше 2,42 - соответствует второму классу;

S равно или больше 2,42 - соответствует третьему классу

В данном случае всем заемщикам присвоен первый класс.

|