| Содержание

Введение

Глава 1. Сущность и значение прибыли в организации

1.1 Управление организацией

1.2 Роль прибыли в деятельности предприятия

1.3 Бизнес планирование деятельности предприятия

Глава 2. Анализ деятельности предприятия

2.1 Характеристика деятельности организации

2.2 Анализ экономического состояния деятельности предприятия

2.3 Анализ организационных проблем предприятия

Глава 3. Разработка мероприятий по совершенствованию управления прибылью предприятия

3.1 План мероприятий по совершенствованию управления прибылью

3.2 Увеличение объема производства и реализации продукции

3.3 Снижение себестоимости продукции

3.4 Совершенствование ассортиментной политики

Заключение

Список использованной литературы

Приложения

Введение

Прибыль в рыночной экономике используется как важнейший инструмент государственного регулирования деятельности предприятий.

Рано или поздно руководители организации сталкиваются с проблемами управления финансовыми ресурсами: выясняется, что показатели и процедуры, использовавшиеся ранее для планирования деятельности предприятия, например, объем произведенной продукции, не позволяют ему успешно конкурировать из-за высокой себестоимости продукции и появление конкурентов не только начинает препятствовать получению привычных прибылей, но сводит иногда прибыль до нуля.

Финансовые результаты деятельности предприятия – одна из главных составляющих его успешного функционирования.

Актуальность

данной темы заключается в том, что прибыль является очень важной категорией в рыночной экономике. В настоящее время, когда Россия вышла на путь экономических реформ условием существования фирм является получение прибыли.

Цели курсовой работы

– определить сущность прибыли, провести ее анализ и разработать проект совершенствования планирования прибыли на предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть значение прибыли организации;

- определить роль прибыли в деятельности предприятия;

- провести анализ показателей прибыли;

- разработать план мероприятий по совершенствованию планирования прибыли.

Предмет исследования

– прибыль организации, сущность, значение и пути совершенствования планирования прибыли.

Реклама

Объектом исследования

является ИП Шарафутдинова.

Теоретической основой курсовой работы являются нормативно-правовые акты по данной тематике, труды отечественных и зарубежных ученых экономистов (монографии, учебники, статьи из периодических изданий). В литературе изучаемая тема освещена достаточно широко и находится в центре экономических исследований, что доказывает ее актуальностью в современных условиях хозяйствования.

Структура работы.

Курсовая работа состоит из трех глав. В первой главе определена сущность прибыли, роль прибыли в деятельности предприятий. Во второй главе дана краткая характеристика объекту исследования, проведен анализ экономического состояния, а также анализ организационных проблем объекта исследования. Третья глава посвящена разработке мероприятий по совершенствованию управлению прибыли, дана краткая характеристика составленным мероприятиям.

Глава 1. Сущность и значение прибыли в организации

1.1 Управление организацией

Управление организацией зависит, в первую очередь, от вида и формы предприятия.

Предприятие – это имущественно обособленная хозяйственная единица, предназначенная для решения хозяйственно-производительных задач (производств потребительных благ – предметов и услуг) и способная к самовоспроизводству (обеспечению своего жизненного цикла).

По формам собственности предприятия подразделяются на:

- частые, которые могут существовать либо как полностью самостоятельные, независимые фирмы, либо в виде объединений и их составных частей.

- государственные, под которыми понимают как чисто государственные (в том числе муниципальные), где капитал и управление полностью принадлежат государству, так и смешанные, где государство обладает большей частью капитала или играет решающую роль в управлении.

По размерам предприятия подразделяются на малые, средние и крупные, исходя из двух параметров - численности занятых и объема производства.

Классификация предприятий по характеру деятельности (производственная и непроизводственная) предполагает их деление на производящие материальные блага и услуги.

Классификация предприятий по признаку доминирующего фактора производства предусматривает трудоемкие, капиталоемкие, материалоемкие, наукоемкие предприятия.

По правовому статусу различают, прежде всего, хозяйственные товарищества и общества; производственные кооперативы; государственные и муниципальные унитарные предприятия; индивидуальных предпринимателей.

Реклама

Любое предприятие, осуществляя свою деятельность, вступает в различного рода отношения с другими предприятиями, организациями и отдельными гражданами. Оно имеет определенные права (осуществлять предпринимательскую деятельность, обращаться за кредитом в банк) и выполняет определенные обязанности (заключает сделки, производит товары или предоставляет услуги в соответствии с заключенными договорами). Однако права и обязанности – это нечто, присущее личности, человеку, гражданину. Это противоречие разрешается через признание предприятия субъектом права, т.е. лицом, которое может иметь гражданские права и обязанности, необходимые для осуществления своей деятельности. Поэтому предприятие называется юридическим лицом, в отличие от гражданина – лица физического.

Предприятие как юридическое лицо заключает договоры, исполняет сделки, но как таковое оно не может ни определить цель своей деятельности, ни подписать контракт, ни оформить человека на работу. Это делают люди, действующие от имени предприятия – по закону либо по поручению партнеров по предприятию, или специально избираемые органы юридического лица.

Управление организацией должно осуществляться на основании Устава организации, разработанного в соответствии с законодательством РФ, принципами корпоративного поведения, и утверждаемого обычно на собрании акционеров.

Однако высокий уровень управления не может обеспечиваться только за счет четкого соблюдения законодательных норм, руководство организации должно сформулировать оперативные и стратегические задачи развития, наметить пути их реализации.

Перечислим основные составляющие эффективного управления предприятием, соответствующие международным принципам цивилизованного ведения бизнеса:

- Сочетание корпоративных и общенациональных интересов.

- Единая политика управления во всех подразделениях компании.

- Комплексный подход к управлению всеми ресурсами предприятия, использование прогрессивных технологий менеджмента, включающих информационные технологии.

- Доступность информации о структуре собственности компании, организационной структуре предприятия, структуре доходов и затрат.

- Максимальная «прозрачность» бизнеса. Доступность информации о результатах финансово-хозяйственной деятельности, о характере бизнеса. Формирование отчетов для инвесторов. Регулярные отчеты перед акционерами.

- Компания должна обеспечить доступ к информации о бизнесе всеми способами, включая электронные каналы.

- Переход к международным стандартам бухгалтерской отчетности при составлении годовых и квартальных отчетов.

1.2 Роль прибыли в деятельности предприятия

Прибыль – главная цель предпринимательской деятельности. В условиях рыночных отношений – это превращенная форма прибавочной стоимости. Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная деятельность. [5, с. 77]

Прибыль - это часть чистого дохода, который непосредственно получают субъекты, хозяйствования, после реализации продукции. Только после продажи, продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Прибыль от реализации продукции зависит от внутренних и внешних факторов. К внутренним факторам относятся:

· уровень хозяйствования;

· компетентность руководства и менеджеров;

· конкурентоспособность продукции;

· уровень организации производства и труда и др.

К внешним факторам, которые не зависят от деятельности предприятия, относятся:

· конъюнктура рынка;

· уровень цен на потребляемые материально-технические ресурсы;

· нормы амортизации;

· система налогообложения и др.

Внутренние факторы действуют на прибыль через увеличение объема выпуска продукции, улучшение качества продукции, повышение отпускных цен и снижение издержек производства и реализации продукции. Величина прибыли от реализации продукции определяется по формуле:

Пр = (Цi – Сi) * Vi,

где Цi - отпускная цена единицы i-ой продукции,

Сi - себестоимость единицы i-ой продукции,

Vi - объем реализации i-ой продукции.

Прибыль облагается налогом, поэтому на практике принято выделять налогооблагаемую прибыль. Последняя представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения. В результате на предприятии, как это принято называть в теории и на практике, остается так называемая чистая прибыль. По своей величине она представляет налогооблагаемую прибыль за минусом налога на прибыль.

Из чистой прибыли предприятие выплачивает дивиденды и различные социальные выплаты, образует фонды. В результате остается прибыль неиспользованная, или убыток, непокрытый деньгами.

От прибыли зависит нормальная деятельность любого предприятия, т.к.

- прибыль обеспечивает расширенное воспроизводство (капитальные вложения в основные фонды и прирост оборотных средств),

- прибыль необходима для развития НИОКР (научно-исследовательские и опытно-конструкторские работы), обеспечивающие НТП,

- за счет прибыли финансируются затраты на социальные нужды,

- прибыль необходима для выплаты дивидендов, а следовательно от нее зависят инвестиции.

Кроме того, прибыль предприятия имеет более широкое значение, т.к. из нее выплачивается налог на прибыль, являющийся частью доходов, за счет которых формируется бюджет государства.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов. [6, с. 120]

Основные функции прибыли представлены на рис.1.1.

Рис. 1.1. Функции прибыли

Важнейшая роль прибыли определят необходимость правильного ее счисления и планирования.

Планируется прибыль раздельно по видам [32, с. 54]:

- от реализации товарной продукции:

- от реализации прочей продукции и услуг нетоварного характера;

- от реализации основных фондов и другого имущества;

- от внереализационных доходов и расходов.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прироста собственных оборотных средств, соответствующих выплат рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками.

Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий.

Корректировка валовой прибыли в процессе распределения происходит следующим образом.

Прежде всего, валовая прибыль увеличивается на сумму превышения расходов на оплату труда работников (занятых в основной деятельности), учитываемых в себестоимости продукции, по сравнению с ее нормируемой величиной.

Далее валовая прибыль уменьшается на сумму: платежей за пользование природными ресурсами; доходов от долевого участия в деятельности других предприятий, находящихся в пределах России; дивидендов и процентов, полученных по акциям, облигациям и другим ценным бумагам, принадлежащим данному предприятию; доходов от сдачи в аренду и других видов использования имущества.

Затем валовая прибыль уменьшается на сумму прибыли: от проведения концертно-зрелищных массовых мероприятий на открытых площадках, стадионах; от работы казино, видеосалонов и использования игровых автоматов; от посреднических операций и сделок. [19, с. 47]

Из валовой прибыли исключаются суммы прибыли, по которой установлены налоговые льготы. Исключаются доходы юридических лиц по государственным облигациям и другим, государственным ЦБ, а также от оказания услуг по размещению государственных ЦБ и резервов Федерального казначейства РФ, не подлежащие обложению налога на прибыль.

Оставшаяся после этих корректировок валовая прибыль является объектом налогообложения.

С этой прибыли уплачивается налог на прибыль в бюджет. После уплаты налога остается так называемая чистая прибыль. Эта прибыль находится в полном распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности.

По мере поступления чистая прибыль предприятий направляется: на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники; на совершенствование технологии и организации производства; на модернизацию оборудования; улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства. Чистая прибыль является источником пополнения собственных оборотных средств. Она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам. [33, с. 17]

За счет чистой прибыли уплачиваются некоторые виды сборов и налогов.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям, дивиденды по акциям и вкладам членов трудового коллектива в имущество предприятия. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь; производятся расходы на бесплатное питание или питание по льготным ценам.

Прибыль также используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведением рисковых операций. Поэтому при использовании чистой прибыли предприятия вправе создавать финансовый резерв, т.е. рисковый фонд.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды.

Наличие чистой прибыли является важным фактором дальнейшего укрепления и расширения деятельности предприятий.

1.3 Бизнес планирование деятельности предприятия

Бизнес-план

– это план осуществления бизнес-операции, действий фирмы, содержащий сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности.

Цель

разработки бизнес-плана – спланировать хозяйственную деятельность фирмы на краткосрочный и долгосрочный периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Концепция бизнеса (резюме)

– это сжатый, быстро читаемый обзор информации о намечаемом бизнесе и целях, которые ставит перед собой предприятие, начиная свое дело или развивая имеющееся.

По сути, концепция является сокращенной версией самого бизнес-плана.

В резюме должны быть отражены следующие основные моменты:

- возможности для бизнеса;

- привлекательность бизнеса;

- важность для предприятия и региона;

- необходимые финансовые ресурсы (собственные или заемные);

- срок окупаемости проекта;

- возможный срок возврата заемных средств;

- условия инвестирования;

- ожидаемая прибыль и ее распределение

и т.д.

Важной частью практически любого бизнес-плана является финансовый план

.

Цель финансового плана определить эффективность предлагаемого бизнеса.

В данном разделе необходимо отразить:

- общую потребность в инвестициях;

- источники финансирования;

- план доходов и расходов;

- баланс денежных расходов и поступлений;

- потребность в оборотном капитале;

- срок окупаемости проекта;

- отчет по прибыли, а также необходимые финансовые показатели.

Особое место в финансовом плане следует уделить расчету точки безубыточности и запаса финансовой прочности.

Точка безубыточности рассчитывается по формуле:

Тб/у

– точка безубыточности;

Рпост.

– условно-постоянные расходы;

Кпер.

– удельный вес условно-постоянных расходов в объеме продаж.

Запас финансовой прочности представляет собой разницу объема продаж анализируемого года и объема точки безубыточности.

Если разрабатывается план финансового оздоровления,

то в этом разделе необходимо рассчитать показатели финансово-хозяйственной деятельности предприятия.

Глава 2. Анализ деятельности предприятия

2.1 Характеристика деятельности организации

Разработка проекта совершенствования планирования прибыли на предприятии будет осуществляться на примере ИП Шарафутдинова Р.С.

Целью деятельности индивидуального предпринимателя Шарафутдинова Р.С. является получение прибыли путем насыщения потребительского рынка товарами.

Компания «Норма» (юридическое наименование организации – ИП Шарафутдинова) существует на рынке с 1992 года. Именно тогда руководство молодой, но динамичной и амбициозной фирмы заключило первый миллионный контракт на импорт стильной обуви из Италии и Греции. В 1994 году к успеху «Норма» начинают подключаться новые партнеры: на основе франчайзинга разработана эксклюзивная программа развития собственной сети розничной торговли. В том же 1994 году открыт первый бутик в ЦУМе. Годом рождения первой эксклюзивной торговой марки «Норма» - знаменитой ТМ «Divo Bigioni» – стал 1996 год. К 2000 у «Норма» уже 4 собственные торговые марки - «Divo Bigioni», «Aragona», «Wind», «E-collection». В 2002 году открыт уже 3-й фирменный салон, в 2003 – 4-й. В 2005 году открыт юбилейный пятый салон.

В настоящее время сеть салонов обуви «Норма» - самая узнаваемая среди обувных сетей в среднем ценовом сегменте. Ежедневно салоны посещает более 1200 человек в час. Это 20 человек в минуту. И каждую минуту сеть продает 4 пары обуви (261 пары в час).

Количество постоянных покупателей в 2008 году по сравнению с 2007 выросло на 54% и составило 150 тысяч человек. База продолжает пополняться ежемесячно. В среднем она растет на 165 человек в день. Каждый час в число наших постоянных покупателей попадает 16 новых клиентов. В начале 2007 года в число постоянных покупателей «Норма» вошло 250 тысяч человек.

«Норма» - это:

· стильные коллекции обуви, разработанные лучшими европейскими дизайнерами

· более ста модных салонов

· более 700 моделей под знаменитыми торговыми марками - "Divo Bigioni", "Parmen", "Aragona" и "De’Marche"

· гибкий подход к пожеланиям и запросам покупателей

· обувь для ярких индивидуальностей

· уверенность в себе

· признание идеального чувства стиля и неотразимого персонального имиджа

По результатам исследования качества обслуживания в розничных сетях, проведенного по инициативе Института сравнительных социальных исследований, салоны обуви «Норма» вошли в тройку лидеров категории «Обувные сети».

В сентябре 2005 года на III Международной выставке по франчайзингу «Купи брэнд» одному из франчайзинговых партнеров «Норма» вручена Национальная премия «Золотой брэнд». Тогда же на церемонии «Hyperestate Awards-2005» компания «Норма» получила приз в номинации «Лучшие ритейлоры» как крупнейшая в России мультибрендовая сеть для среднего класса. В мае 2006 года в конкурсе «Золотые сети-2006» компания «Норма» победила в номинации «Лучшая маркетинговая программа».

В сети обувных каскетов «Норма» представлен широкий ассортимент модной обуви – более ста позиций каждой торговой марки.

Каскет – уникальный формат для российского рынка. Слово каскет (от англ. «casekit») можно перевести как «набор избранного». И это полностью соответствует концепции «Норма», когда на выбор потребителю предлагается действительно широкий ассортимент модных и стильных товаров.

Каскет - довольно молодой формат розничной торговли: первое упоминание о нем появилось в Великобритании в 2002 году. Салоны-каскеты идеально вписались в нишу между эксклюзивными бутиками и обычными магазинами с модными товарами, переняв лучшие черты обоих форматов. Таков закон каскета: доступность и большой выбор традиционного обувного магазина сочетаются здесь с высочайшим качеством обслуживания и неповторимой атмосферой эксклюзивного бутика. Каскет-стандарт оформления магазина предполагает не просто стильный дизайн торгового зала, но и милые атрибуты бутика – фирменную музыку и аромат, конфеты в зале, подарочные сертификаты.

Ежегодно каскет представляет не менее четырех новых коллекций, включающих в себя и ограниченные серии. Все в лучших традициях VIP-шоппинга.

Сегодня в салонах представлены четыре эксклюзивные торговые марки:

· «Divo Bigioni» – утонченность, экспрессия и шик.

· «Parmen» - элитная линия мужской обуви.

· «Aragona» - удобная обувь в стиле «городская классика».

· «Aragona weekend» - практичная и комфортная обувь для повседневной жизни.

· «De’Marche» - яркое смешение стилей и модных тенденций – для молодых, активных и независимых.

В этом году «Норма» перевела все свои магазины в формат каскета. В процессе разработки было проведено множество тестов, фокус-групп, анкетирований и опросов мнения покупателей. Полученная информация помогла проверить, насколько положительно потребители отнесутся к изменениям. Подтверждением их высокой оценки стали первые показатели роста продаж.

Активно развивая концепцию ограниченных серий модной обуви, фирма также продолжает сотрудничество и с российскими и зарубежными дизайнерам на российской и московской неделях моды.

На сегодняшний день обувь организации производится, прежде всего, в Италии, также в Испании, Малайзии, Индии.

Стильные идеи требуют стильного воплощения. Над созданием эксклюзивных коллекций обуви трудятся лучшие европейские дизайнеры. В нашу творческую лабораторию помимо российских бренд-менеджеров входят профессионалы из итальянской дизайн-студии и французского трендового агентства. Стилисты разрабатывают, а «Норма» размещает заказы у тщательно отобранных производителей, осуществляя строгий контроль над производством и выпускает коллекции под эксклюзивными марками.

Современные коллекции обуви «Норма» создаются для тех, кто готов раскрыть себя, свою индивидуальность и красоту. Модели подойдут тем, кто, стремясь к комфорту, выбирает достойную марку с сильным внутренним потенциалом. Элегантность, естественность, стиль и лучшие материалы – бонусы, которые покупатели приобретают вместе с обувью «Норма».

Новые коллекции обуви разрабатываются в нескольких стилевых направлениях – от вечной классики до смелых и эффектных молодежных моделей и комфортной обуви для активного образа жизни. Обувь эффектно подчеркивает образ, но не затмевает его. Она вселяет уверенность и делает вас желанными.

Постоянным покупателям предлагается:

· Прогрессивная накопительная дисконтная система;

· Ежесезонная рассылка новых каталогов;

· Постоянная информация о специальных предложениях;

· Поздравления с днем рождения и памятными датами;

· Дополнительные привилегии в рамках общих специальных предложений.

2.2

Анализ экономического состояния деятельности предприятия

Проведем анализ экономического состояния организации на основе бухгалтерского баланса и отчета о прибылях и убытках представленных в приложении 1 и 2 курсовой работы.

Анализ основных показателей деятельности предприятия за три смежных года представлены в таблице 2.1.

Значения стр5. и стр.6 таблицы 2.1 позволяют определить изменения (прирост или уменьшение) значений показателей отчетного периода по отношению к предыдущему, рассчитываемых в %.

Показатель выручки от продажи товаров отражается по стр.010 в Отчете о прибылях и убытках.

Показатель валовой прибыли отражается по стр.029 в Отчете о прибылях и убытках и рассчитывается как разница между выручкой от продажи товаров и себестоимостью изготовленной продукции.

Уровень валовой прибыли рассчитывается как отношение валовой прибыли периода к выручке от продажи товаров за тот же период.

Прибыль от продаж отражается по строке 050 в Отчете о прибылях и убытках и находится вычитанием из валовой прибыли управленческих и коммерческих расходов.

Рентабельность продаж (Рп) рассчитывается по формуле:

Рп = ,

,

где Пр – прибыль от продажи,

Вр – выручка от продажи товаров.

Таблица 2.1.

Основные показатели деятельности предприятия

| Показатели

|

Годы

|

Изменение, %

|

| 2007

|

2008

|

2009

|

2008/

2007

|

2009 /2008

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| Выручка от продажи товаров тыс. руб.

|

3600

|

3750

|

3580

|

4,17

|

-4,53

|

| Валовая прибыль, тыс. руб.

|

1035

|

1135

|

1140

|

9,66

|

0,44

|

| Уровень валовой прибыли, %

|

29

|

30

|

32

|

3,45

|

6,67

|

| Прибыль от продаж, тыс. руб.

|

145

|

186

|

176

|

28

|

-5,4

|

| Рентабельность продаж, %

|

4,03

|

4,96

|

4,9

|

23

|

-1,2

|

Данные таблицы 2.1 показывают, что в рассматриваемом периоде выручка компании «Норма» от продажи товаров в 2008 году увеличилась на 150 тыс. руб. по сравнению с 2007 годом (или на 4,17 %).

Абсолютное изменение величины выручки в 2009 г. составил - 170 тыс. руб. по сравнению с показателем прошлого года, что объясняется наличием конкурентов на рынке.

В системе экономического анализа важное место занимает оценка экономической эффективности предприятия и его финансового состояния. Данные таблицы 2.1 показывают, что в 2008 году предприятие сработало достаточно эффективно: рентабельность продаж увеличилась с 4,03 до 4,96 %. Однако рентабельность за 2009 год уменьшилась по сравнению с 2008 годом на 1,2% и составила 4,9%

Положительное влияние на формирование финансового результата деятельности фирмы оказал рост валовой прибыли компании. В 2009 г. величина валовой прибыли составила 1140 тыс. руб., что на 0,44 % больше показателя прошлого года и на 10% больше показателя 2007 года.

Анализ прибыли предприятия охватывает как факторы ее формирования, так и распределения. Задачами анализа финансовых результатов деятельности предприятия являются: оценка динамики показателей прибыли, обоснованность фактических данных об образовании и распределении прибыли, оценка резервов дальнейшего роста прибыли.

Для анализа и оценки уровня и динамики показателей финансовых результатов деятельности предприятия составляется следующая таблица (табл. 2.2), в которой использованы данные отчетности предприятия.

Таблица 2.2

Анализ динамики показателей финансовых результатов деятельности предприятия, тыс. руб.

| Показатели

|

Годы

|

Изменение, %

|

| 2007

|

2008

|

2009

|

2008/

2007

|

2009 /2008

|

| Прибыль от продаж (стр.050 ф.№2)

|

145

|

186

|

176

|

28

|

- 5,4

|

| Прочие доходы (стр.090 ф№2)

|

9

|

8

|

8

|

- 11,11

|

-

|

| Прочие расходы (стр.100 ф.№2)

|

3

|

2

|

5

|

- 33,33

|

150,00

|

| Прибыль до налогообложения (стр.140 ф.№2)

|

151

|

192

|

179

|

27,15

|

- 6,77

|

| Чистая прибыль отчетного периода (стр.190 ф№2)

|

115

|

146

|

136

|

26,95

|

-6,85

|

Данные табл. 2.2 показывают, что в 2009 г. организация получила прибыли от финансовой хозяйственной деятельности в размере 179тыс. руб., что на 6,77% меньше величины прибыли прошлого года (в 2008 году она составила 192тыс.руб). Это, соответственно, уменьшило величину показателя чистой прибыли, остающейся в распоряжении предприятия на 6,85% и составило 136тыс руб. (в 2008 году этот показатель был равен 146тыс.руб).

Прочие расходы в 2009 году по сравнению с 2008 годом выросли на 150,0 %, а величина прочих доходов в отчетном году остается неизменной, что не оказывает влияния на изменение прибыли

Таким образом, проанализировав основные показатели деятельности, рекомендуем руководству предприятия принять во внимание такие варианты увеличения прибыли, как рост прибыли от реализации, путем увеличения объема реализации товаров; реализация не используемых основных фондов повлечет увеличение прибыли от реализации основных фондов и иного имущества предприятия, что в свою очередь положительно отразиться на величине прибыли; так же возможно вложение средств в ценные бумаги, что, конечно, требует большой осторожности и анализа.

Проведем теперь анализ рентабельности.

Рентабельность более полно, чем прибыль отражает окончательные результаты хозяйствования, так как ее величина показывает соотношение эффекта с наличными или использованными ресурсами.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность

Рентабельность, являясь конечным результатом деятельности предприятия, создает условия для его расширения, развития, самофинансирования и повышения конкурентоспособности.

Рентабельность продаж (Рп) рассчитывается по формуле:

Рп =

, ,

где Пр – прибыль от продажи (стр.050 ф.№2),

Вр – выручка от продажи товаров (стр.010 ф.№2).

Рентабельность затрат (Рз) рассчитывается по формуле:

Рх =

, ,

где П – чистая прибыль (стр.190 ф.№2),

Зр – затраты, связанные с реализацией товаров (стр.030 ф.№2).

Она показывает, сколько предприятие получило прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Еще одним важным показателем рентабельности деятельности предприятия является рентабельность активов.

Коэффициент рентабельности активов (Ра) рассчитывается как отношение валовой прибыли (П) к величине активов (А):

Ра =

%, %,

где А – сумма активов предприятия (стр.300 ф.№1).

Этот коэффициент показывает, сколько копеек прибыли приходится на каждый рубль активов, т.е. насколько эффективно используются ресурсы организации.

Рентабельность текущих активов:

Ра =

%, %,

где тА – текущие активы предприятия (стр.290 Ф.№1)

Собственников интересует не только общая эффективность использования ресурсов, но и эффективность ресурсов, принадлежащих им, т.е. рентабельность собственного капитала.

Рентабельности собственного капитала:

Рск = , ,

где СК – величина собственного капитала организации (стр.490 ф.№1);

Данный коэффициент показывает, сколько копеек прибыли приходится на каждый рубль собственного капитала. Рентабельность собственного капитала тем выше, чем ниже его доля в общем объеме ресурсов, используемых предприятием, иными словами, чем больше доля заемных ресурсов.

Фондорентабельность:

Роф = , ,

где ОФ основные фонды организации (стр.120 Ф.№1)

Рентабельность собственных оборотных средств:

Рсос = , ,

где СОС – собственные оборотные средства организации (стр.490 Ф.№1-стр.590ф.№1-стр.190ф.№1)

Ресурсорентабельность рассчитывается как отношение чистой прибыли к ресурсам организации, которые находятся стр.120 ф.№1+стр.290 ф.№1

Представим расчеты показателей рентабельности фирмы «Норма» за последние два года в табл. 2.3.

Таблица 2.3.

Показатели рентабельности

| Коэффициенты

|

Расчет коэффициентов

|

Изменение

|

| 2008 г.

|

2009 г.

|

| Рентабельность затрат

|

146 / 949 * 100 = 15,4

|

136 / 964 * 100 = 14,1

|

- 1,3

|

| Рентабельность продаж

|

186 / 3750 *100 =4,96

|

176 / 3580 * 100 = 4,9

|

-0,06

|

| Рентабельность активов пр-я

|

146 / 1649 *100 = 8,9

|

136 / 2203 * 100 = 6,2

|

- 2,7

|

| Рентабельность текущих активов

|

146 / 285 * 100 = 51,2

|

136 / 696 * 100 = 19,5

|

-31,7

|

| Рентабельность собственного капитала

|

146 / 1505 * 100 = 9,7

|

136 / 2033 * 100 = 6,7

|

- 3

|

| Фондорентабельность

|

146 / 364 * 100 = 40,1

|

136 / 507 * 100 = 28,8

|

- 11,3

|

| Рентабельность собственных оборотных средств

|

146 / 141 * 100 = 103,5

|

136 / 526 * 100 = 25,8

|

- 77,7

|

| Ресурсорентабельность

|

146 / (364 + 285)*100

= 22,5

|

136 / (507 + 696)* 100 = 11,3

|

- 11,2

|

2.3 Анализ организационных проблем предприятия

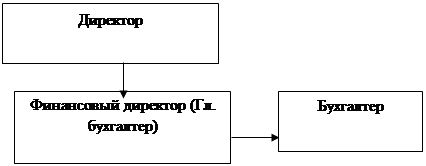

Организационная структура управления фирмы «Норма» представлена на рис. 2.1.

Рис. 2.1. Организационная структура управления организации

Организационная структура фирмы «Норма» является линейно-функциональной. Управленческие решения действуют вдоль иерархии управления сверху вниз и базируются на строгой субординации звеньев управления. Такая организационная структура является оптимальной, т. к. каждый знает свои должностные обязанности, так же соблюдены нормы подчиненности, а также при этом соблюдаются нормы управляемости, таким образом, соотношение достаточно рационально. Не смотря на внешнее соответствие структуры управления деятельности организации «Норма», данная форма имеет свои достоинства и недостатки. При такой структуре управления всю полноту власти берет на себя линейный руководитель, возглавляющий определенный коллектив. Ему при разработке конкретных вопросов и подготовке соответствующих решений, программ, планов помогает специальный аппарат, состоящий из подразделений.

Глава 3. Разработка мероприятий по совершенствованию управления прибылью предприятия

3.1 План мероприятий по совершенствованию управления прибылью

Одним из методов управления прибылью является ее планирование.

Планирование прибыли — составная часть финансового планирования и важный участок финансово-экономической работы на предприятии. Прибыль планируют раздельно по видам деятельности предприятия. В процессе, разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, и, рассмотрев варианты производственной программы, выбрать обеспечивающий максимальную прибыль.

Основные этапы планирования:

- расчет базовых показателей за предшествующий год;

- постановка целей хозяйственной деятельности на планируемый год;

- прогнозирование индексов инфляции; расчет плановой прибыли и рентабельности по вариантам;

- выбор оптимального варианта.

В качестве базовых показателей используют выручку от реализации продукции, работ, услуг (без налога на добавленную стоимость, акцизов, таможенных пошлин), себестоимость реализованной продукции, прибыль от реализации продукции, работ, услуг, прочую прибыль и валовую прибыль, структуру себестоимости (процентное соотношение материальных расходов, заработной платы с начислениями, амортизационных отчислений, прочих расходов), стоимость активов предприятия на конец года, финансовый рычаг (отношение стоимости всех активов предприятия к собственному капиталу), рентабельность всего капитала и рентабельность собственного капитала.

Эффективное управление прибылью предприятия предполагает решение задач, способствующих росту конечного финансового результата деятельности предприятия.

Увеличению прибыли торгового предприятия способствуют:

- управление затратами (постоянными и переменными);

- управление товарооборачиваемостью;

- ценовая политика (увеличение нормы прибыли).

Кроме этих основных элементов на прибыль влияет большое число факторов.

Особое внимание при разработке стратегии фирмы следует уделять следующим элементы:

- повышению качества торгового обслуживания;

- снижению капиталоемкости фирмы;

- занимаемой на рынке доле;

- производительности труда.

Для осуществления плана мероприятий по совершенствованию управления прибылью предполагается выполнение следующих действий:

1. Строгое соблюдение заключенных договоров по поставкам продукции. Особо важно заинтересовать предприятие в производсве престижных и наиболее нужных для рынка изделий.

2. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

3. Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю.

4. Снижение непроизводительных расходов и потерь.

5. Внедрение в практику оперативного учета затрат на производство продукции.

6. Применение самых современных механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности.

7. Совершить перенос акцентов в управлении прибылью на управление доходом предприятия.

Выполнение этих предложений значительно повысит эффективность управления прибылью на предприятии.

Рассмотрим в следующих разделах основные мероприятия по совершенствованию управления прибылью

3.2 Увеличение объема производства и реализации продукции

Необходимо выявлять наиболее прибыльные ассортиментные позиции среди имеющихся и искать новые возможности для реализации продуктов которых еще нет в ассортименте.

Комплексность удовлетворения желаний потребителей – главное преимущество организации, предлагающей широкий ассортимент реализуемой продукции. Однако при достаточной широте невозможно обеспечить глубину всех ассортиментных групп. Необходимо выделять наиболее прибыльные товары и оставлять только их.

Для повышения качества обслуживания можно установить премии "лучшему продавцу", – месячная выручка которого наибольшая.

Это позволит повысить заинтересованность персонала в увеличении объема продаж.

Важным моментом в индивидуализации фирмы на рынке является единство стиля оформления магазинов, вывески, рекламы. Это позволит фирме индивидуализироваться в глазах потребителей, что в конечном счете увеличивает известность фирмы и привлекает новых потребителей.

Недостаточно проработана на предприятии система управления свободными средствами. Для получения дополнительной прибыли можно размещать их на депозитах в банках, приобретать ценные бумаги и векселя.

Многие мероприятия увеличивающие объем продаж требуют дополнительных расходов. Здесь у предприятия могут возникнуть конкурирующие цели. Допустим, ставя целями предприятия наиболее качественное обслуживание потребителей и повышения прибыльности, выявляется противоречивость этих целей. С одной стороны для повышения качества обслуживания предприятию необходимо обучать персонал и вкладывать средства в оборудование магазинов, но это увеличит издержки. Этот пример показывает, что ставя целью увеличение прибыли предприятие зачастую не использует всех возможностей.

Для выбора оптимального варианта развития необходимо находить компромисс между увеличением прибыли и расширением количества предоставляемых клиентам услуг (нарезка колбасы, сыра и др.). Достигнув максимальной прибыли сегодня и сэкономив на проведении других мероприятий, фирма рискует потерять клиентов и лишиться в будущем гораздо больших прибылей.

Управление прибылью на предприятии предполагает расчет потоварных уровней рентабельности продаж товаров, с целью выявления наиболее рентабельных групп товаров, ассортимент которых необходимо расширять.

Одним из важнейших направлений анализа прибыли торгового предприятия является анализ рентабельности ассортимента по общим группам и по отдельным наименованиям (табл.3.1.).

В табл.3.1 доля группы товаров рассчитана как отношение суммы дохода, полученного от этой группы товаров к валовой прибыли (стр.029 Отчета о прибылях и убытках) аналогичного периода.

Изменение определяется разностью между суммой дохода полученного от продажи группы товара в 2009 году и суммой дохода от продажи аналогичной группы товара в 2008 году.

Таблица 3.1

Анализ прибыльности ассортимента (тыс. руб.)

| №

|

Группа товаров

|

Валовый доход

|

Изменение

|

| 2008

|

2009

|

| Сумма

|

Доля

|

Сумма

|

Доля

|

| 1

|

Женская обувь повседневная

|

132

|

11,63%

|

129

|

11,31%

|

- 3

|

| 2

|

Женская обувь элитная

|

175

|

15,41%

|

186

|

16,32%

|

+ 11

|

| 3

|

Мужская обувь повседневная

|

93

|

8,19%

|

98

|

8,60%

|

+ 5

|

| 4

|

Мужская обувь элитная

|

143

|

12,59%

|

149

|

13,07%

|

+ 6

|

| 5

|

Детская обувь

|

107

|

9,42%

|

110

|

9,65%

|

+ 3

|

| 6

|

Аксессуары

|

71

|

6,26%

|

70

|

6,14%

|

- 1

|

| 7

|

Спортивная обувь

|

105

|

9,26%

|

95

|

8,33%

|

- 10

|

| 8

|

Обувь для дома

|

84

|

7,4%

|

80

|

7,02%

|

- 4

|

| 9

|

Подростковая обувь

|

126

|

11,11%

|

126

|

11,05%

|

-

|

| 10

|

Прочее

|

99

|

8,73%

|

97

|

8,51%

|

- 2

|

| Итого:

|

1135

|

100,00%

|

1140

|

100,00%

|

+ 5

|

Как показывает табл. 3.1 наиболее прибыльными группами товаров на предприятии являются:

- женская обувь элитная;

- мужская обувь элитная;

- женская обувь повседневная;

- подростковая обувь.

В сумме эти группы товаров дают 51,63% всего валового дохода фирмы. При этом доля женской элитной обуви увеличилась с 15,46% до 16,30% что свидетельствует об увеличении продаж.

Не удивляет высокая доля повседневной женской обуви, которая принесли в 2009 году 129 тыс.руб. дохода.

Наибольшие темпы снижения продаж были по группе спортивная обувь. Доля этой группы снизилась на 0,91% и составила 95 тыс.руб. за 2009 год.

Таким образом, при принятии управленческих решений по формированию прибыли на предстоящий период времени, руководству предприятия следует учитывать потоварные уровни рентабельности продаж товаров. В частности, возможно расширение ассортимента повседневной и элитной женской обувь, а также элитной мужской обуви. Данные группы товаров являются наиболее рентабельными для предприятия.

3.3 Снижение себестоимости продукции

Планирование издержек обращения направлено на ликвидацию излишних расходов, а также на то, чтобы при высоком качестве торгового обслуживания обойтись наименьшими потерями. Поэтому на предприятии важным этапом планирования затрат является их анализ. Анализ издержек обращения необходимо проводить потому, что издержки обращения при неизменных торговых надбавках – основной фактор обеспечения рентабельности работы предприятия.

Следующим этапом анализа является исследование состава издержек обращения. Каждую статью издержек обращения предприятие тщательно анализирует. Оно ищет пути и разрабатывает мероприятия по сокращению издержек обращения. Так, для сокращения транспортных расходов предприятие добивается за счет полной загрузки машин уменьшение порожнего пробега. Использование прицепов и тягачей, расширение централизованной и кольцевой доставки товаров.

Издержки обращения (коммерческие расходы) в бухгалтерской отчетности отражаются по стр.030 Отчета о прибылях и убытках. Они включают в себя средства, затраченные на перевозку товаров, на оплату труда, на аренду, содержание зданий, сооружений, помещений и инвентаря; расходы по хранению товаров; на рекламу; на представительские и прочие подобные расходы (табл.3.2).

Таблица 3.2

Статьи издержек обращения «Норма», в тыс. руб.

| Статьи издержек обращения

|

2007

|

2008

|

2009

|

Отклонение (2009 -2008)

|

| Расходы по оплате труда

|

340

|

360

|

370

|

+10

|

| Отчисления на социальные нужды

|

88,4

|

93,6

|

96,2

|

+2,6

|

| Аренда

|

200

|

220

|

229

|

+9

|

| Плата за электро- и теплоэнергию

|

157

|

150

|

169

|

+19

|

| Расходы на рекламу

|

87

|

110

|

90

|

-20

|

| Затраты по оплате % за пользование

займами

|

7,6

|

6,4

|

6,8

|

+0,4

|

| Прочие расходы

|

10

|

9

|

3

|

-6

|

| Итого:

|

890

|

949

|

964

|

+15

|

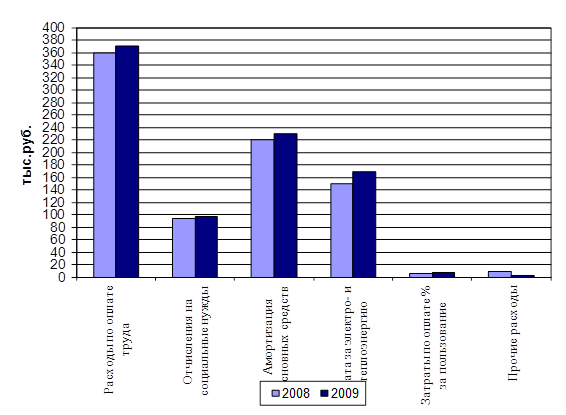

На основе данных таблицы построим диаграмму (рис.3.1).

Рис. 3.1. Структура издержек в 2008-2009 г.г.

В основу планирования фонда оплаты труда берется штатное расписание, в котором прогнозируется численность работников, месячные оклады и на их основе фонд заработной платы на месяц, квартал, год. На 2010 год изменений в штатном расписании не планируется. Руководство предприятия планирует повысить среднюю заработную плату работников, что приведет к увеличению расходов на оплату труда работников.

Спрогнозируем прибыль от продаж компании «Норма» на 2010 г. (табл. 3.3).

В 2010 г. ожидается увеличение прибыли от продаж до 388 тыс.руб. за счет увеличения выручки от продаж на 220тыс.руб. и увеличения коммерческих расходов на 48 тыс.руб, эффективной работы высоко квалифицированных специалистов и работников предприятия.

Значения показателей табл.3.3 взяты из Отчетов о прибылях и убытках за 2008-2009 г.г.

Показатель «Выручка от продаж товаров» соответствует строке 010 данного отчета.

Показатель «Себестоимость проданных товаров» - строка 020.

Показатель «Валовая прибыль» - строка 029.

Показатель «Коммерческие расходы» - строка 030.

Показатель «Прибыль от продаж» - строка 050.

Рентабельность продаж определяется следующим отношением:

Рп = прибыль от продажи/ выручка от продажи *100%

Или

Рп = (строка 050/ строка010)*100%

Таблица 3.3

Прогнозирование прибыли от продаж на 2010 г.

| Показатели

|

2007

|

2008

|

2009

|

Прогноз на 2010

|

Отклонение прогноз 2010 - факт 2009 (+;-)

|

| Выручка от продажи товаров тыс. руб.

|

3600

|

3750

|

3580

|

3800

|

+220

|

| Себестоимость проданных товаров

|

2565

|

2615

|

2440

|

2550

|

+110

|

| Валовая прибыль, тыс. руб.

|

1035

|

1135

|

1140

|

1250

|

+110

|

| Коммерческие расходы, тыс.руб

|

890

|

949

|

964

|

1012

|

+48

|

| Прибыль от продаж, тыс. руб.

|

145

|

186

|

176

|

238

|

+62

|

| Рентабельность продаж, %

|

4,03

|

4,96

|

4,9

|

6,2

|

+1,3

|

В приложении 3 представлен прогнозный бухгалтерский баланс фирмы «Норма» на 2010 год.

3.4 Совершенствование ассортиментной политики

Для разработки ассортиментной стратегии и выработки эффективной ассортиментной политики часто прибегают к объемно-стоимостному анализу, то есть разделению товарной номенклатуры на группы в соответствии с объемами производства/реализации по товарным позициям. В большинстве случаев объемно-стоимостной анализ показывает, что основной объем реализации (приблизительно 80 %) обеспечивается весьма немногими номенклатурными позициями (приблизительно 20 % от общего количества).

Это свойство ассортимента позволяет применять при управлении им принцип Парето согласно которому в первую очередь подлежат контролю позиции, обладающие наибольшим объемом реализации, или наибольшей рублевой активностью. При проведении объемно-стоимостного анализа вся товарная номенклатура делится на две группы: группы товаров с высокой рублевой активностью, обеспечивающие основной объем реализации (группа А) и группы товаров с низкой рублевой активностью (группы В и С). В соответствии с принципом Парето, товары группы А подлежат более тщательному учету и более частой инвентаризации, спрос на них прогнозируется с помощью более сложных методик и более часто, внимательно контролируется своевременное пополнение запасов этих товаров, в то время, как потребность в малоактивных товарах может определяться менее точным и более дешевым способом учета прошлого опыта.

Наряду с объемно-стоимостным анализом при разработке ассортиментной стратегии часто прибегают к исследованиям рынка.

Анализ ассортиментной номенклатуры основных конкурентов «Норма», а также данные, полученные в ходе опроса 85 потенциальных потребителей выявил отсутствие некоторых перспективных товарных групп в структуре товарного ассортимента предприятия. Итак, около 6 % опрошенных выразили свое недовольство существующими ценами, предпочитая осуществлять покупки на рынке. Около 13 % покупателей негативно относятся к представленному торговому ассортименту предприятия, посчитав его слишком узким, и еще 7 % остались недовольными сервисом и качеством обслуживания в фирменных магазинах «Норма», а также временем их работы. Следующим способом разработки ассортимента принято считать маржинальный анализ. Суть анализа состоит в следующем: рассчитывается рентабельность продаж каждой товарной группы и на основе полученных расчетных значений определяется ассортиментная стратегия. Для оценки маржинального вклада каждой группы товаров в объем совокупных доходов «Норма», проанализируем структуру прибыли продукции по ассортиментным группам товаров с учетом дифференциации уровней торговых надбавок между группами.

На основе выбранных ассортиментных стратегий, разработан план мероприятий по их реализации (табл. 3.4).

Таблица 3.4

План мероприятий по реализации выбранных ассортиментных стратегий

| Наименование мероприятия

|

Сроки осуществления

|

Ответственные

|

| Активизация маркетинговых усилий компании на рынке:

- проведение исследований рынка с целью выявления возможностей расширения занимаемой доли

- разработка плана маркетинговых мероприятий по расширению занимаемой доли

- выполнение плана маркетинговых мероприятий

- активизация рекламно-информационной активности

|

01.06.10 – 01.01.11

01.06.10 – 01.08.10

02.08.10 – 01.09.10

02.09.10 – 01.01.11

01.06. 10 – 01.01.11

|

Служба снабжения, коммерческая служба,

директора торговых филиалов

|

| Контроль за эффективностью ассортиментной политики:

- маржинальный анализ

- кабинетные исследования

- объемно-стоимостной анализ

|

01.01.11 – 15.01.11

|

Главный бухгалтер

|

| Внесение необходимых изменений в ассортиментную политику в части используемых ассортиментных стратегий

|

16.01.11 – 25.01.11

|

Коммерческая служба

|

Заключение

Успех предпринимательства, прежде всего, зависит от финансов предприятия, основным источником которых выступает прибыль. В связи с этим важным вопросом является анализ финансовых результатов (прибыли или убытка) деятельности предприятия, так как именно в системе показателей финансовых результатов получают свою законченную денежную оценку различные стороны финансово-хозяйственной деятельности коммерческой фирмы.

Прибыль – является важным показателем эффективности работы торгового предприятия, источником его жизнедеятельности.

В результате анализа прибыли фирмы «Норма» было выяснено, что вся прибыль фирмы от основной ее деятельности – продажи товаров населению. Доля прочих доходов и расходов незначительна. Поэтому наибольшее внимание следует уделять повышению рентабельности реализуемой продукции. Важнейшим шагом на пути к этому является правильный подбор ассортимента продукции. При выборе ассортимента необходимо учитывать следующее:

- соответствие предлагаемого ассортимента спросу;

- широту и глубину ассортимента;

- комплектность ассортимента;

- рентабельность отдельных видов продукции.

Для увеличения реализации продукции можно оказывать потребителям различные дополнительные услуги.

Для более эффективной работы предприятия можно порекомендовать принять меры по стабилизации финансового состояния и увеличению прибыли. Такими мерами могут быть: инвентаризация активов предприятия и освобождение их от балласта неликвидов и залежалых запасов; ускорение реализации товаров и расчетов с покупателями и поставщиками; договоренность с банком и кредиторами об отсрочке части платежей (так как предприятие использует как собственные средства, так и заемный капитал), и другие мероприятия, рассмотренные ранее.

В целом можно отметить хорошие результаты в деятельности организации. Финансовое состояние «Норма» характеризуется как нормальное.

Анализ прибыли предприятия охватывает как факторы ее формирования, так и распределения. Задачами анализа финансовых результатов деятельности предприятия являются: оценка динамики показателей прибыли, обоснованность фактических данных об образовании и распределении прибыли, оценка резервов дальнейшего роста прибыли.

Руководству предприятия следует принять во внимание такие варианты увеличения прибыли, как рост прибыли от реализации, путем увеличения объема реализации товаров; реализация не используемых основных фондов повлечет увеличение прибыли от реализации основных фондов и иного имущества предприятия, что в свою очередь положительно отразиться на величине прибыли; так же возможно вложение средств в ценные бумаги, что, конечно, требует большой осторожности и анализа.

В заключении можно отметить, что поскольку главной целью предприятия является – получение прибыли, то оно должно стремиться налаживать свою работу наиболее эффективно, чтобы создать все возможные условия для работников предприятия, увеличивая тем самым производительность труда, а значит и финансовый результат своей деятельности.

Список использованной литературы

1. Конституция Российской Федерации

2. Гражданский кодекс Российской Федерации

3. Федеральный закон «О бухгалтерском учете» от 21.11.1996 №129-ФЗ

4. Федеральный закон «Об обществах с ограниченной ответственностью» от 08.12.1998 №14-ФЗ

5. Федеральный закон «О защите конкуренции» от 26.07.2006 №135-ФЗ

6. Положение по бухгалтерскому учету 10/99 «Расходы организации». Утверждено приказом Министерства Финансов РФ от 06.05.99 №33-н

7. Положение по бухгалтерскому учету 9/99 «Доходы организации». Утверждено приказом Министерства Финансов РФ от 06.05.99 №32-н

8. Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации». Утверждено приказом Министерства Финансов РФ от 06.07.99 №43-н

9. Аносов В.А. О резервах роста рентабельности на современном этапе // Финансы. Учет. Аудит. – 2006. №9. – с. 21–23

10. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика. – 2005. – 248 с.

11. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика. – 2004 – 256 с.

12. Барышников Н.П. «Организация и методика проведения общего аудита», Москва, 2004. – 453 с.

13. Басовский Л.Е. Теория экономического анализа: Учеб. пособие. – М.: ИНФРА-М, 2003. – 222 с.

14. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. – М.: ИНФРА-М, 2005. – 215 с.

15. Бланк И.А. Финансовый менеджмент: учебный курс. Киев: Ника-Центр. – 2008. – 345 с.

16. Бочаров В.В. Управление денежным оборотом предприятий и

17. корпораций. – М.: Финансы и статистика. – 2005. – 124 с.

18. Бука Л.Н. Совершенствование анализа рентабельности продукции // Бухгалтерский учет и анализ. – 2006. №12. – с. 21–22

19. Быкадоров В.Л., Алексеев П.Д. Финансово – экономическое состояние предприятия: Практическое пособие – М.: Изд-во «ПРИОР», 2007. – 96 с.

20. Глухов А.В. Оценка конкурентоспособности товара и способы ее обеспечения // Маркетинг. – 2008. №2. – с. 56–63.

21. Гончарук О.В., Кныш М.И., Шопенко Д.В. Управление финансами предприятия: Учебное пособие. − СПб.: Дмитрий Буланин, 2002. − 264 с.

22. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. – М.: Фиппресс. – 2005 – с. 267

23. Донцова Л.В., Никифорова Н.А. Формирование и оценка показателей промежуточной (квартальной) и годовой отчетности. – М.: Изд-во «Дело и Сервис», 2008. – 272 с.

24. Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет», 2007. – 320 с.

25. Журавлев В.В., Савруков Н.Т. Анализ финансовых результатов деятельности предприятия // Деловая информация. –2007. №3. – с. 111–123.

26. Ивасенко А.Г. Финансы организаций (предприятий): учебное пособие/ А.Г. Ивасенко, Я.И. Никонова. – М.: КНОРУС. – 2008 – 367 с.

27. Калашников С.С. Как повысить рентабельность. – М.: Политиздат, 2006. – 323 с.

28. Кравченко Л.И. Анализ финансового положения предприятия – Мн.: ПКФ «Экаунт», 2007. – 135 с.

29. Ковалев В.В., Патров В.В. Как читать баланс. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2008. – 520 с.

30. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика. – 2006. – 239 с.

31. Коваленко Е.М. Оценка рентабельности продаж и факторов, влияющих на его уровень // Экономика. Финансы. Управление. − 2006. №2.− с. 10–15

32. Коваленко Е.М. Оценка рентабельности продаж и факторов, влияющих на его уровень // Экономика. Финансы. Управление. − 2004. №3.− с. 7–16

33. Колас Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: учеб, пособие: пер. с франц./ под ред. проф. Я.В. Соколова. – М.: Финансы, ЮНИТИ. – 2008. – 135 с.

34. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ – М.: «ПРИОР», 2008. – 160 с.

35. Ничипорович С.М. Анализ и контроль за финансовым состоянием субъектов предпринимательской деятельности // Вестник Министерства по налогам и сборам. ─ 2004. №29. ─ с. 60–63

36. Павлова Л.Н. Финансы предприятий. – М.: Финансы, ЮНИТИ. - 2006 – с. 250

37. Протасов В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. – М.: «Финансы и статистика», 2007. – 536 с.

|