| ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ» ( ГОУВПО «ВГТУ»)

факультет вечернего и заочного обучения

Кафедра экономики, производственного менеджмента и организации машиностроительного производства

Специальность экономист-менеджер

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Тема: Совершенствование системы финансового управления предприятием

Пояснительная записка

Разработал_______________________ __________________

Зав. кафедрой___________________О.Г. Туровец__________

Руководитель ________________________________________

Консультанты: математические методы _________________

ИТМ ______________________________

ППП ______________________________

Нормоконтролер провел _________________________________

Воронеж 2008

Содержание

Реферат

Введение

1. Характеристика предмета проектирования

1.1 Теоретические основы управления прибылью предприятия

1.2 Методические подходы к исследованию управления прибылью, методы анализа и планирования прибыли предприятия

1.3 Практика управления прибылью

2. Анализ производственно-хозяйственной деятельности ОАО "ВАСО", как объекта проектирования

2.1 Общая характеристика предприятия ОАО "ВАСО"

2.2 Анализ прибыли и рентабельности ОАО "ВАСО"

2.3 Исследование управления прибылью предприятия ОАО "ВАСО"

2.4 Синтетическая оценка результатов анализа и общие выводы

3. Расчетно-проектная часть

3.1 Формулировка задач, по совершенствованию управления прибылью предприятия ОАО «ВАСО»

3.2 Организационные мероприятия по совершенствованию управления прибылью ОАО «ВАСО»

3.3 Рекомендации экономического характера по совершенствованию управления прибылью ОАО "ВАСО", путем маржинального анализа

3.4 Применение симплекс метода для управления прибылью путем оптимизации производственной программы ОАО «ВАСО»

3.5 Разработка информационной системы управления прибылью предприятия ОАО "ВАСО"

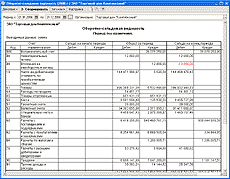

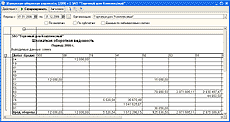

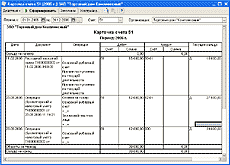

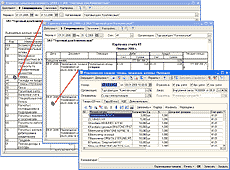

4. Использование прикладного программного продукта 1С: «Предприятие» 8.0 для управления совершенствования управления прибылью ОАО «ВАСО»

5. Оценка эффективности проектных решений

Заключение

Реклама

Список используемой литературы

Приложение А

Приложение Б

Реферат

Пояснительная записка: 145 с., 20 рисунков, 25 таблиц, 25 источников литературы .

Ключевые слова: прибыль, управление прибылью, бюджетирование, центры финансовой ответственности, маржинальный анализ, информационная система управления прибылью .

Объектом исследования является предприятие ОАО «ВАСО», предметом исследования – теоретические и методические вопросы совершенствования управления прибылью предприятия.

Цель исследования – теоретическое и практическое исследование вопросов управления прибылью предприятия и разработка мероприятий по ее совершенствованию.

Исходя из выше указанной цели в работе поставлены следующие задачи:

- изучить теоретические основы управления прибылью предприятия;

- провести анализ прибыли и рентабельности ОАО «ВАСО»;

- исследовать управление прибылью предприятия ОАО «ВАСО»;

- разработать практические рекомендации по совершенствованию организации управления прибылью, исследуемого предприятия, путем создания бюро управления прибылью, внедрения бюджетирования и создания ЦФО;

- разработать рекомендации экономического характера по использованию маржинального анализа для совершенствования управления прибылью ОАО «ВАСО»;

- применить симплексный метод для управления прибылью путем оптимизации производственной программы, исследуемого предприятия;

- разработать автоматизированную систему управления прибылью;

- оценить экономическую эффективность проектных решений.

Область применения – деятельность финансово-экономических служб ОАО «ВАСО».

Экономическая эффективность – результаты пятого раздела показали перспективность и окупаемость данного проекта.

Введение

Высокая роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимость эффективного и непрерывного управления прибылью. Управление прибылью представляет собой процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения, использования и планирования на предприятии. Поэтому одной из актуальных задач современного этапа является овладение руководителями и финансовыми менеджерами современными методами эффективного управления формированием прибыли в процессе операционной, инвестиционной и финансовой деятельности предприятий.

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов рыночной экономики. Поскольку финансы, кредит, цены, себестоимость и другие экономические рычаги прямо или косвенно связаны с прибылью. От прибыли зависит финансовое положение предприятий, уровень удовлетворения личных и общественных потребностей работников. Кроме того, за счет платежей из прибыли в бюджет формируется основная часть ресурсов государства, региональных и местных органов власти.

Реклама

Целью данной работы является теоретическое и практическое исследование вопросов управления прибылью предприятия и разработка мероприятий по ее совершенствованию.

Исходя из выше указанной цели в работе поставлены следующие задачи:

- изучить теоретические основы управления прибылью предприятия;

- провести анализ прибыли и рентабельности ОАО «ВАСО»;

- исследовать управление прибылью предприятия ОАО «ВАСО»;

- разработать практические рекомендации по совершенствованию организации управления прибылью, исследуемого предприятия, путем создания бюро управления прибылью, внедрения бюджетирования и создания ЦФО;

- разработать рекомендации экономического характера по использованию маржинального анализа для совершенствования управления прибылью ОАО «ВАСО»;

- применить симплексный метод для управления прибылью путем оптимизации производственной программы, исследуемого предприятия;

- разработать автоматизированную систему управления прибылью;

- оценить экономическую эффективность проектных решений.

Объектом исследования является предприятие ОАО «ВАСО», предметом исследования – теоретические и методические вопросы совершенствования управления прибылью предприятия.

Актуальность темы определила структуру работы, которая состоит из пяти основных разделов:

В первой главе рассмотрены теоретические основы управления прибылью предприятия, приведена характеристика подходов к исследованию управления прибылью, методов анализа прибыли, показаны возможности совершенствования управления прибылью на основе опыта предприятий, в результате чего определены основные направления совершенствования управления прибылью предприятия.

Во второй главе дана общая характеристика предприятия ОАО «ВАСО», его организационной структуры, проведен анализ прибыли и рентабельности предприятия, а так же исследована организация управления прибылью ОАО «ВАСО», произведена синтетическая оценка результатов анализа.

В третьей главе сформулированы задачи по совершенствованию управления прибылью предприятия ОАО «ВАСО»:

1) определены организационные мероприятия по совершенствованию управления прибылью, исследуемого предприятия;

2) разработаны рекомендации экономического характера по использованию маржинального анализа для совершенствования управления прибылью предприятия ОАО «ВАСО»;

3) применен симплексный метод для управления прибылью путем оптимизации производственной программы, исследуемого предприятия»;

4) предложена информационная система управления прибылью предприятия, на примере автоматизации бюро управления прибылью.

В четвертой главе представлен пример использования прикладного программного продукта 1С: «Предприятие» 8.0 для совершенствования управления прибылью предприятия ОАО «ВАСО».

В пятой главе произведена оценка эффективности проектных решений по совершенствованию управления прибылью предприятия ОАО «ВАСО».

1. Характеристика предмета проектирования

Важная роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимость эффективного и непрерывного управления прибылью. Управление прибылью представляет собой процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения, использования и планирования на предприятии [24 с.20].

Категория прибыли является предметом исследования многих ученых экономистов. Большой вклад в разработку теоретических и практических аспектов прибыли внесли такие ученые, как Ковалев В.В., Бланк И.А., Яцюк Н.А., Чернов В.И., Шамхалов Ф.Р. и другие.

Прибыль (англ. Profit), как отмечают многие авторы, это превышение дохода над расходами. Обратное положение называется убытком. С экономической точки зрения прибыль - это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения, прибыль — это разность между имущественным состоянием предприятия на конец и начало отчетного периода. Прибыль в бухгалтерском учете - превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров.

Обобщая вышесказанное, можно сказать, что прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций, именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Обеспечение эффективного управления прибылью предприятия определяет ряд требований к этому процессу, основными из которых являются [19, с.95]:

1) Интегрированность с обшей системой управления предприятием. В какой бы сфере деятельности предприятия не принималось управленческое решение, оно прямо или косвенно оказывает влияние на прибыль.

2) Комплексный характер формирования управленческих решений. Все управленческие решения в области формирования и использования прибыли теснейшим образом взаимосвязаны и оказывают прямое или косвенное воздействие на конечные результаты управления прибылью.

3) Высокий динамизм управления. Даже наиболее эффективные управленческие решения в области формирования и использования прибыли, разработанные и реализованные на предприятии в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах его деятельности.

4) Многовариантность подходов к разработке отдельных управленческих решений. Реализация этого требования предполагает, что подготовка каждого управленческого решения в сфере формирования, распределения и использования прибыли должна учитывать альтернативные возможности действий.

5) Ориентированность на стратегические цели развития предприятия. Какими бы прибыльными не казались те или иные проекты управленческих решений в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деятельности) предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров прибыли в предстоящем периоде.

С учетом содержания процесса управления прибылью и предъявляемых к нему требований формируются его цели и задачи.

Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала предприятия. Исходя из этой главной цели можно сформулировать систему основных задач [9, с.126], направленных на реализацию главной цели управления прибылью, которые представлены в таблице 1.

Таблица 1-Система основных задач, направленных на реализацию главной цели управления прибылью [9, с.53]

| Главная цель управления

прибылью

|

Основные задачи управления прибылью,

направленные на реализацию главной цели

|

| Обеспечение максимизации благосостояния собственников предприятия

|

1)Обеспечение максимизации размера формируемой прибыли, соответствующего ресурсному потенциалу предприятия и рыночной конъюнктуре.

2)Обеспечение оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска.

3)Обеспечение высокого качества формируемой прибыли.

4)Обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам предприятия.

5)Обеспечение формирования достаточного объема финансовых ресурсов за счет прибыли в соответствии с задачами развития предприятия в предстоящем периоде.

6)Обеспечение постоянного возрастания рыночной стоимости предприятия.

7)Обеспечение эффективности программ участия персонала в прибыли.

|

Все рассмотренные задачи управления прибылью теснейшим образом взаимосвязаны, хотя отдельные из них и носят разнонаправленный характер (например, максимизация уровня прибыли при минимизации уровня риска; обеспечение достаточного уровня удовлетворения интересов собственников и персонала предприятия и т.п.). Поэтому в процессе управления прибылью отдельные задачи должны быть оптимизированы между собой.

Управление прибылью реализует свою основную цель и главные задачи путем осуществления определенных функций. Состав основных функций управления прибылью предприятия приведен на рисунке 1.

Рисунок 1- Основные функции управления прибылью предприятия [9, с.48]

Рассмотрим подробнее функции управления прибылью.

1) планирование

- с помощью этой функции определяются цели деятельности организации, средства и наиболее эффективные методы для достижения этих целей. Важным элементом этой функции являются прогнозы возможных направлений развития и стратегические планы. На этом этапе фирма должна определить, каких реальных результатов она может добиться, оценить свои сильные и слабые стороны, а также состояние внешней среды (экономические условия в данной стране, правительственные акты, позиции профсоюзов, действия конкурирующих организаций, предпочтения потребителей, общественные взгляды, развитие технологий).

2) организация

– эта функция управления формирует структуру организации и обеспечивает ее всем необходимым (персонал, средства производства, денежные средства, материалы и т.д.). То есть на этом этапе создаются условия для достижения целей организации. Хорошая организация работы персонала позволяет добиться более эффективных результатов.

3) мотивация

- это процесс побуждения других людей к деятельности для достижения целей организации. Выполняя эту функцию, руководитель осуществляет материальное и моральное стимулирование работников, и создает наиболее благоприятные условия для проявления их способностей и профессионального "роста". При хорошей мотивации персонал организации выполняет свои обязанности в соответствии с целями этой организации и ее планами. Процесс мотивации предполагает создание для работников возможности удовлетворения их потребностей, при условии надлежащего выполнении ими своих обязанностей. Прежде, чем мотивировать персонал на более эффективную работу, руководитель должен выяснить реальные потребности своих работников.

4) контроль – эта функция управления предполагает оценку и анализ эффективности результатов работы организации. При помощи контроля производится оценка степени достижения организацией своих целей, и необходимая корректировка намеченных действий. Процесс контроля включает: установление стандартов, измерение достигнутых результатов, сравнение этих результатов с планируемыми и, если нужно, пересмотр первоначальных целей. Контроль связывает воедино все функции управления, он позволяет своевременно корректировать неверные решения.

Функциональная направленность объектов управления прибылью по общепринятым стандартам выделяет два основных их вида:

1) управление формированием прибыли;

2) управление распределением и использованием прибыли.

Каждый из этих макрообъектов управления прибылью в свою очередь подразделяется на объекты более низкого порядка, образуя определенную иерархическую систему. Принципиальная схема объектов управления прибылью предприятия приведена на рисунке 2.

В данном подразделе рассмотрены теоретические вопросы, касающиеся одной из важнейших категорий экономики – прибыли.

Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия.

Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала предприятия.

Управление прибылью реализует свою основную цель путем осуществления определенных функций. Функциональная направленность объектов управления прибылью по общепринятым стандартам выделяет два основных их вида: управление формированием прибыли; управление распределением и использованием прибыли.

Таким образом, прибыль, как показатель деятельности предприятия и процесс управления ею, является одним из наиболее важных аспектов деятельности организаций. В условиях рыночной экономики стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Рисунок 2 - Принципиальная схема объектов управления прибылью [9, с.54]

1.2 Методические подходы к исследованию управления прибылью предприятия, методы анализа и планирования прибыли

В общем плане выделяют две устоявшихся тенденции в проведении исследований управления прибылью предприятия:

- первая - научный, а точнее системный подход к методике проведения исследований;

- вторая - эмпирический подход, или сложившаяся практика проведения исследований [10, с.14].

Научное исследование требует изучения не только статического состояния объекта, но и рассмотрения динамики развития.

Методы системного анализа позволяют выработать инструментарий сложного анализа комплексных проблем с учетом перспективы развития. Научный аппарат системного анализа предназначен для решения сложных вопросов, в том числе и вопросов связанных с управлением прибылью, характеризующихся слабой структурированностью и влиянием многих факторов на ее величину.

Таким образом, системный подход позволяет ввести в исследование конкретные ограничения, которые дают возможность оценить реальность отдельных альтернатив в определенный период времени.

В настоящее время существует необходимость системного подхода к исследованию управления прибылью. Необходимость системного подхода к исследованию управления прибылью определяется сложностью взаимодействия факторов внешней среды, необходимостью решения комплекса взаимосвязанных проблем с учетом перспектив развития в противоположность локального решения отдельных задач.

Систематизация существующего научного инструментария исследования управления прибылью предприятия представлена в таблице 2.

Таблица 2 - Научный инструментарий исследования управления прибылью предприятия [10, с.126]

| Методологическое направление

|

Методы исследования

|

| 1 Диалектический подход и общие методы познания

|

Сравнительный анализ на основе принципа историзма, формальная логика, обобщение, абстрагирование, индукция и дедукция, анализ и синтез, гипотеза, аналогия, моделирование, эксперимент, формализация, математическое методы

|

| 2 Системный подход

|

Неформальные методы: метод сценариев, метод экспертных оценок, диагностические методы

Графические методы: метод дерева целей, матричные методы, Количественные методы: методы экономического анализа

|

| 3 Комплексный подход, использование специальных методов других наук

|

Факторный анализ, междисциплинарный подход к изучению проблем, общие и специальные методы исследования, экономический анализ, статистические методы, прогнозирование, математические методы

|

| 4 Специальные методы исследования науки управления

|

Организационный диагноз, организационное нормирование, организационное проектирование, графические методы, информационный анализ, метод процедурного анализа

|

| 5 Эмпирический подход

|

Сравнительный анализ; социологические методы исследований: наблюдения, документальный или архивный анализ; элементы системного анализа; методы обобщения и аналогии; статистические методы; экономический анализ

|

Представленная в таблице 2 систематизация, позволяет сделать вывод, что специфика управления прибылью как предмета исследования предопределяет обширный выбор методических подходов к исследованию.

Эффективный механизм управления прибылью предприятия позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций этого управления. Важной составной частью механизма управления прибылью предприятия являются системы и методы ее анализа. Анализ прибыли представляет собой процесс исследования условий и результатов ее формирования и использования с целью выявления резервов дальнейшего повышения эффективности управления ею на предприятии [35, с.15].

В научной литературе выделяют основные формы анализа прибыли предприятия, которые представлены на рисунке 3.

По целям осуществления анализ прибыли предприятия подразделяется на различные формы в зависимости от следующих признаков:

1) по объектам исследования выделяют анализ формирования прибыли и анализ ее распределения и использования;

а) анализ формирования прибыли проводится обычно в разрезе основных сфер деятельности предприятия — операционной, инвестиционной, финансовой;

б) анализ распределения и использования прибыли проводится по основным направлениям этого использования. Он призван выявить уровень потребления прибыли собственниками и персоналом предприятия и конкретные формы производственного ее потребления в инвестиционных целях.

2) по организации проведения выделяют внутренний и внешний анализ прибыли;

а) внутренний анализ прибыли проводится менеджерами предприятия или его собственниками с использованием всей совокупности имеющихся информативных показателей (включая данные управленческого учета). Результаты такого анализа могут представлять коммерческую тайну предприятия;

б) внешний анализ прибыли осуществляют налоговые органы, аудиторские фирмы, банки, страховые компании с целью изучения правильности ее отражения, уровня кредитоспособности предприятия и т.п. Источником информации для проведения такого анализа являются данные финансового учета и отчетности предприятия;

Рисунок 3 - Основные формы анализа прибыли в зависимости от целей его проведения на предприятии

3) По масштабам деятельности выделяют следующие формы анализа прибыли:

а) анализ прибыли по предприятию в целом.

В процессе такого анализа предметом изучения является формирование, распределение и использование прибыли на предприятии в целом;

б) анализ прибыли по структурному подразделению (центру ответственности).

Если рассматриваемое структурное подразделение по характеру своей деятельности не имеет законченного цикла формирования прибыли, такой анализ направлен на формирование затрат (доходов). Эта форма анализа базируется в основном на результатах управленческого учета предприятия;

в) анализ прибыли по отдельной операции.

Предметом такого анализа может быть прибыль по отдельным коммерческим сделкам предприятия; отдельным операциям, связанным с краткосрочными или долгосрочными финансовыми вложениями; отдельным завершенным реальным проектам и другим операциям.

4) По объему исследования выделяют полный и тематический анализ прибыли.

а) Полный анализ прибыли проводится с целью изучения всех аспектов ее формирования, распределения и использования в комплексе.

б) Тематический анализ прибыли ограничивается лишь отдельными аспектами ее формирования или использования. Предметом тематического анализа прибыли может являться изучение влияния проводимой предприятием налоговой политики на формирование затрат, доходов и прибыли; прибыльность сформированного фондового портфеля; влияние структуры и стоимости капитала на уровень прибыльности предприятия; эффективность избранной политики распределения прибыли; анализ альтернатив возможного использования прибыли и ряд других аспектов.

5) По периоду проведения выделяют предварительный, текущий и последующий анализ прибыли.

а) Предварительный анализ прибыли связан с изучением условий ее формирования, распределения или предстоящего использования; с условиями осуществления отдельных коммерческих сделок, финансовых и инвестиционных операций с предварительным расчетом ожидаемой прибыли по ним.

б) Текущий (или оперативный) анализ прибыли проводится в процессе осуществления операционной, инвестиционной и финансовой деятельности предприятия; реализации отдельных хозяйственных операций с целью оперативного воздействия на формирование или использование прибыли. Как правило, такой анализ прибыли ограничивается кратким периодом времени.

в) Последующий (или ретроспективный) анализ прибыли,

осуществляется обычно менеджерами и собственниками предприятия за отчетный период (квартал, год). Он позволяет полнее проанализировать результаты формирования и использования прибыли предприятия в сравнении с предварительным и текущим ее анализом, так как базируется на завершенных результатах финансового учета и отчетности, дополняемых данными управленческого учета.

Для решения конкретных задач управления прибылью применяется целый ряд специальных систем и методов анализа, позволяющих получить количественную оценку отдельных аспектов ее формирования, распределения и использования, как в статике, так и в динамике.

В практике управления прибылью в зависимости от используемых методов различают следующие основные системы проведения анализа прибыли [12, с.48]:

- горизонтальный анализ;

- вертикальный анализ;

- сравнительный анализ;

- анализ рисков;

- анализ коэффициентов;

- интегральный анализ;

- факторный анализ.

Горизонтальный (или трендовый) анализ прибыли базируется на изучении динамики отдельных ее показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных видов прибыли, определяются общие тенденции ее изменения (или тренда). В практике управления прибылью наибольшее распространение получили следующие виды горизонтального (трендового) анализа:

1) сравнение показателей формирования, распределителями предшествующего периода (например, с показателями предшествующего месяца, квартала, года).

2) сравнение показателей формирования, распределения и использования прибыли отчетного периода с показателями аналогичного периода прошлого года.

3) сравнение показателей формирования, распределения и использования прибыли за ряд предшествующих периодов.

Целью этого вида анализа является выявление тенденций изменения отдельных изучаемых показателей прибыли в динамике.

Вертикальный (или структурный) анализ прибыли базируется на структурном разложении агрегированных показателей ее формирования, распределения и использования. В процессе применения этой системы анализа рассчитываются удельные веса отдельных структурных составляющих агрегированного показателя прибыли. В практике управления прибылью наибольшее распространение получили следующие виды вертикального (структурного) анализа:

1) структурный анализ прибыли (доходов, затрат), сформированной по отдельным сферам деятельности;

2) структурный анализ прибыли (доходов, затрат) по отдельным видам продукции.

Степень агрегирования номенклатуры продукции определяется самим предприятием;

3) структурный анализ отдельных видов налоговых платежей в общей их сумме, уплачиваемой предприятием;

4) структурный анализ активов. Результаты этого анализа позволяют оценить ресурсный потенциал генерирования прибыли предприятием;

5) с

труктурный анализ капитала.

В процессе этого анализа определяются удельный вес используемого предприятием собственного и заемного капитала; Результаты этого анализа используются в процессе определения средневзвешенной стоимости капитала и других показателей, оказывающих влияние на формирование прибыли предприятия;

6) структурный анализ распределения или использования полученной прибыли. Такое структурное разложение осуществляется в разрезе направлений распределения прибыли, а по каждому из направлений распределения в разрезе форм конкретного ее использования.

Сравнительный анализ прибыли базируется на сопоставлении значений отдельных групп аналогичных ее показателей между собой. В процессе использования этой системы анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. В практике управления прибылью наибольшее распространение получили следующие виды сравнительного ее анализа:

1) сравнительный анализ показателей уровня прибыли (доходов, затрат) данного предприятия и среднеотраслевых.

Соответственно объектом такого анализа являются показатели лишь операционной прибыли;

2) сравнительный анализ показателей прибыли (доходов, затрат) данного предприятия и предприятий — конкурентов. Целью осуществления такого анализа является определение конкурентной позиции предприятия в рамках конкретного регионального рынка и разработка мероприятий по ее повышению;

3) сравнительный анализ показателей прибыли (доходов, затрат) отдельных центров ответственности (структурных подразделений предприятия). Такой анализ проводится в разрезе различных типов центров ответственности;

4) сравнительный анализ отчетных и плановых (нормативных) показателей прибыли (доходов, затрат).

Планирование прибыли – составная часть финансового планирования и важный участок финансово-экономической работы на предприятии. Планирование прибыли производится раздельно по всем видам деятельности предприятия. Это не только облегчает планирование, но и имеет значение для предполагаемой величины налога на прибыль, так как некоторые виды деятельности не облагается налогом на прибыль, а другие – облагаются по повышенным ставкам. В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину прибыли, но и, обеспечивающие ее максимизацию.

Объектом планирования являются планируемые элементы балансовой прибыли, главным образом, прибыль от реализации продукции, выполнения работ, оказания услуг. Прибыль от реализации товарной продукции является основным компонентом валовой прибыли предприятия, рассмотрим способы ее планирования.

Метод прямого счета является наиболее распространённым. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. В наиболее общем виде прибыль – это разница между ценой и себестоимостью, но при расчете плановой величины прибыли необходимо уточнить объем продукции, от реализации которой ожидается эта прибыль:

П тп = Ц тп – С тп , (1)

где П тп - прибыль по товарному выпуску планируемого периода;

Цтп - стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Стп - полная себестоимость товарной продукции планируемого периода (рассчитана в смете затрат на производство и реализацию продукции).

Прибыль от продаж рассчитывается иначе:

П рн = В рн - С рн , (2)

где В рн - планируемая выручка от продаж в действующих ценах (без налога на добавленную стоимость, акцизов , торговых и сбытовых скидок),

П рн - планируемая прибыль по продукции , подлежащей реализации в предстоящем периоде;

Срн – полная себестоимость реализуемой в предстоящем периоде продукции.

Исходя из того, что объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется, как сумма остатков нереализованной продукции на начало планируемого периода и объема выпуска товарной продукции в течении планируемого периода без остатков готовой продукции, которые не будут реализованы в конце этого периода , то расчет плановой суммы от реализации продукции примет вид:

П рп = П о1 + П тп - П о2

, (3)

где П рп - прибыль от продаж в планируемом периоде;

П о1

- прибыль в остатках продукции, не реализованной на начало планируемого периода;

П тп - прибыль по товарной продукции , планируемой к выпуску в предстоящем периоде;

П о2

– прибыль в остатках готовой продукции, которая не будет реализована в конце планируемого периода.

Именно такая методика расчета лежит в основе применения укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Укрупненный метод прямого счета применим на предприятиях с незначительной номенклатурой выпускаемой продукции. Метод по ассортиментного расчета используется при более широком ассортименте, если планируется себестоимость по каждому виду продукции. Главным достоинством метода прямого счета при известных ценах и неизменных затратах в течении планируемого периода является его точность.

В современных условиях хозяйственный метод прямого счета можно использовать при планировании прибыли только на очень короткий период времени, пока не изменились цены, зарплата и другие обстоятельства. Это исключает его применение при годовом и перспективном планировании прибыли. Расчет прибыли не позволяет выявить влияние отдельных факторов на плановую прибыль и при очень большой номенклатуре очень трудоёмок.

При планировании прибыли аналитическим методом расчет ведется раздельно по сравнимой и не сравнимой товарной продукции.

Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность Рб .

Рб = (По : тп) * 100% , (4)

где По – ожидаемая прибыль ( расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен);

Стп – полная себестоимость товарной продукции базисного года.

В отличие от метода прямого счета аналитический метод планирования прибыли показывает влияние факторов на величину прибыли, но и он в достаточной степени не учитывает влияние всех меняющихся условий хозяйствования на финансовые результаты и не обеспечивает их достоверности, прежде всего из-за постоянно меняющихся условий хозяйствования.

Таким образом, для эффективного исследования управления прибылью предприятия необходим системный подход. Необходимость системного подхода к исследованию управления прибылью определяется сложностью взаимодействия факторов внешней среды, необходимостью решения комплекса взаимосвязанных проблем с учетом перспектив развития в противоположность локального решения отдельных задач.

Так же процесс управления прибылью предполагает проведение анализа, который характеризуется многообразием своих форм. На выбор формы анализа влияет множество факторов: отрасль в которой осуществляет свою деятельность организация, специализация и вид деятельности предприятия объем товарооборота и его скорость и другие. Поэтому менеджерам организации необходимо грамотно оценить сложившуюся ситуацию на предприятии и выбрать именно ту форму анализа, которая даст наиболее исчерпывающую информацию для разработки мер по управлению прибыли с целью ее увеличения. После выявления всех факторов, влияющих на прибыль и оценив ее показатели необходимо приступить к планированию прибыли организации. Это очень важный процесс, который требует высокой степени подготовки специалистов, занимающихся этими вопросами.

1.3 Практика управления прибылью предприятия

Управление прибылью в современных российских условиях является непростой задачей для большинства организаций. На практике часто применяются лишь элементы западной системы управления прибылью. Например, внедрение метода бюджетирования в систему работы предприятия.

В первую очередь разработка и внедрение системы бюджетного планирования приносит ощутимую пользу производственным и производственно-торговым предприятиям. Данное утверждение обосновывается тем, что сегодня одной из основных проблем многих отечественных предприятий является отставание системы управленческого учета от современных задач и требований развития. Примером внедрения бюджетирования в работу предприятия является ОАО «Норильский никель», ООО «Татьяна».

На большинстве предприятий существует необходимость создания целостной и комплексной системы внутрифирменного планирования. Эта проблема связана с предыдущей, так как для создания реального плана необходимо большое количество первичной информации, которая существует в довольно разрезном виде в различных подразделениях производства.

Типичной ситуацией для российских предприятий является хронический дефицит оборотных средств, и как следствие, возможен «внезапный» недостаток денежных средств для уплаты текущих краткосрочных задолженностей.

Экономическое внутреннее производственное планирование, которое базируется на принятых в настоящее время методах, разработанных в основном для условий административной экономики, не дает возможности своевременно и достоверно определить необходимость финансирования деятельности предприятия. При существующей системе внутрифирменного планирования невозможно определить запас финансовой устойчивости, достоверно провести сценарный анализ и прогноз финансовой устойчивости предприятия в условиях, которые постоянно изменяются.

Еще одной не менее важной реальной проблемой является недостаточное количество персонала, владеющего современными методами планирования и руководства.

Разработка и внедрение системы бюджетного планирования (системы бюджетирования) – процесс трудоемкий и не дешевый. Временной интервал от момента принятия решения руководством предприятия (группы предприятий) о внедрении системы бюджетирования до момента ее фактической реализации может иметь срок от 3-месяцев до 3-х лет.

На каждом предприятии предусматриваются плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия следующего характера:

- увеличение выпуска продукции

- улучшение качества продукции

- продажа излишнего оборудования и другого имущества или сдача его в аренду

- снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени

-диверсификация 1 производства

-расширение рынка продаж и др.

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение издержек производства, улучшение качества продукции и использование факторов производства.

Некоторые организации (Соринский элеватор, Курский КПХ) используют методику управления прибылью на основе организации центров финансовой ответственности.

Управление прибылью на основе организации ЦФО непосредственно затрагивает работу внутренних структурных служб и подразделений предприятия, обеспечивающих разработку и принятие управленческих решений по отдельным аспектам формирования, распределения и использования прибыли и несущих ответственность за результаты этих решений.

Цель применения методики управления прибылью по ЦФО- оценка, прогнозирования и достижение оптимальной прибыли, рентабельности и эффективности деятельности центров финансовой ответственности и предприятия в целом.

Можно выделить следующие этапы управления прибылью на основе организации ЦФО:

- исследование особенностей функционирование отдельных структурных подразделений с позиции их влияния на отдельные аспекты формирования и использования прибыли

-определение основных типов центров ответственности в разрезе структурных подразделений предприятия

-формирование системы прав, обязанностей и меры ответственности руководителей структурных подразделений, определенных как центры ответственности

-разработка и доведение центрам ответственности плановых заданий в форме текущих или капитальных бюджетов

- обеспечение контроля за выполнением установленных заданий центрам ответственности путем получения соответствующей информации (отчетов), ее анализа и установления причин отклонений.

Укрупнено содержание методики управления прибылью в рамках ЦФО может быть представлено в виде цепочки последовательных действий.

Применение разработанной методики позволяет получать исчерпывающую информацию о затратах и доходах по каждому центру ответственности, при этом в ходе анализа выявляются участки, где чаще всего возникают отклонения, а также виды продукции с низкой рентабельностью.

Основу такого подхода составляет анализ структуры постоянных и переменных затрат, маржинального дохода и формирование прибыли в целом по предприятию. В свою очередь, прогнозирование прибыли и

рентабельности в зависимости от изменения объемов производства, цен на продукцию, величины переменных или постоянных затрат дает возможность укрепить финансовое состояние предприятия, принять более эффективные управленческие решения по развитию деловой активности и совершенствованию процесса производства российских предприятий.

Таблица 2 - Характеристика методики управления прибылью на основе организации ЦФО

| Наименование

|

Содержание

|

| Цель управления прибылью

|

Обеспечение максимизации прибыли предприятия в текущем периоде и в перспективе

|

| Методический инструментарий управления прибылью

|

| Маржинальный анализ на основе развитого «директ-костинга»

|

Маржинальный доход

Относительный доход

Передаточное отношение(производственный рычаг)

Точка безубыточности

Зона финансовой безопасности

|

| Разработка гибкого бюджета

|

Обеспечение прогнозных данных для разных уровней выпуска в пределах уровней деятельности

Контроль и анализ отклонений

|

| Анализ и контроль отклонений

|

По материалам

По труду

По накладным расходам

По валовой прибыли

|

ЗАО «Очаково», ОАО «Рудгормаш» используют маржинальный анализ для управления прибылью. Его подробнее рассмотрим в главе 3 дипломного проекта. Сейчас рассмотрим ключевые элементы анализа.

Каждое принимаемое решение, касающееся цены, затрат, объема и структуры реализованной продукции сказывается на финансовых результатах предприятия. Простым и весьма точным способом определения взаимозависимости, взаимосвязи между этими категориями является установленная точка безубыточности (маржинальный анализ). Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, позволяет дать более глубокую оценку финансовых результатов и точнее обосновать производственные решения.

В данном подразделе была изучена практика управления прибылью на предприятиях. Учитывая отечественный и зарубежный опыт можно сделать вывод, что для эффективного управления прибылью предприятия целесообразно внедрение усовершенствованной финансовой структуры предприятия, основанной на формировании центров финансовой ответственности, так же эффективно применение маржинальный анализ на основе развитого «директ-костинга» в сочетании с таким финансовым инструментом как бюджетирование.

В связи с этим в работе будет разработан ряд мероприятий направленных на совершенствование управления прибылью, а именно:

- разработаны рекомендации по совершенствованию управления прибылью предприятия;

- применен маржинальный анализ для выявления оптимальной пропорции между переменными и постоянными затратами, ценой и объемом реализации, с целью максимизации прибыли;

- применен симплексный метод для управления прибылью путем оптимизации производственной программы;

- разработана информационная система управления прибылью предприятия;

- оценена экономическая эффективность, предложенных проектных решений.

В данной главе были изучены понятия «Прибыль», «Управление прибылью», теоретические основы управления прибылью предприятия, методы исследования и анализа прибыли, а так же практика управления прибылью на предприятиях.

2. Анализ производственно-хозяйственной деятельности ОАО "ВАСО", как объекта проектирования

2.1 Общая характеристика предприятия ОАО «ВАСО»

Объектом исследования данной работы выступает Воронежский авиационный завод – один из первенцев отечественного самолетостроения. Решение об организации завода было принято в апреле 1929 года.

Всего за годы своего существования заводом освоено более 20 типов самолетов. Сегодня воронежское авиационное самолетостроительное общество представляет ИЛ – 96 различных модификаций. ИЛ – 96 – 300 – лауреат конкурса «100 лучших товаров России 2004».

В настоящее время воронежский авиационный завод (ВАСО) занимается не только производством самолетов. Оно выпускает около 20 наименований товаров народного потребления, среди которых стиральная машина «Ивушка» типа СМ – 1,5; вибрационные насосы (помпы) для перекачки воды из колодцев, скважин, прудов, рек; термос емкостью 24 литра для пищевых продуктов и воды; глушитель основной и приемная труба глушителя.

Так же воронежский авиационный завод (ВАСО) занимается выпуском сельскохозяйственной техники. Оно выпускает комбайн силосоуборочный скоростной КСС - 2,6; ножи КЕС 0105.502/503 Z-образные спиральные, изготовленные из высокопрочной стали; измельчающий барабан КЕС 01105.000. С 1998 года воронежский авиационный завод (ВАСО) производит и предлагает к реализации механическую сеялку С – 12А для экономичного пунктирного высева крупнозернистых семян сельскохозяйственных культур.

ОАО «ВАСО» производит выпуск плавательных средств таких, как: каютный катер «Максим»; моторная лодка «Аргонавт», «Воронеж – М», «Воронеж – К», «Воронеж – мини – 2», «Воронеж – мини – 3»; складная мотолодка «Кейс».

Воронежский авиационный завод принимает заказы от ВВРЗ имени Тельмана, ПКБВ «Магистраль», ЗАО «Интер ЛАГ», ОАО «Электросигнал», ОСМ и БТ, КБ «Химавтоматика», ЗАО «Транст – ЭН», «Воронежпроект», воронежского керамического завода, ООО «Рустром», ДП «Турбонасос», «СЭЛХА».

В данный момент времени структура воронежского авиационного завода (ВАСО) представляет собой 42 цеха. На данном предприятии трудоустроено 11-12 тысяч человек.

ВАСО имеет широко развитые дилерские и дистрибьюторские сети.

ОАО «ВАСО» является крупнейшим промышленным центром воронежской области и отрасли, ядром концентрации высоких технологий в стране. Предприятие принимает активное участие в различных выставках.

Величина уставного капитала Общества составляет 190025920 рублей. Уставный капитал Общества разделен на 3562992 обыкновенных акций и 1187656 привилегированных акций типа «А» одинаковой номинальной стоимостью 40 рублей.

В настоящее время Правительством РФ выработана стратегия развития и поддержки авиационной отрасли. Из нее следует, что в 2005 – 2015 гг. в России планируется довести производство гражданских самолетов до 135 единиц в год.

На внутреннем рынке Общество является единственным авиапредприятием в России, выпускающим дальне магистральные самолеты ИЛ-96-300, удовлетворяющие современным международным требованиям. На внешнем рынке основными конкурентами Общества по данному типу самолетов являются компании «Boeing» (США) и «Airbus Industrie» (Европейский консорциум). Объем поставленных на мировой рынок в 2004 году самолетов американской компанией Boeing составил 285 самолетов, европейским концерном Airbus – 320 самолетов.

Несмотря на тяжелое финансовое положение, в отчетном году в рамках реализации лизинговой программы при содействии ОАО «Ильюшин Финанс Ко» Обществом было выпущено и передано в эксплуатацию авиакомпании «Красноярские авиалинии» два самолета Ил-96-300.

В настоящее время в завершающей стадии находится подписание контракта между Обществом и ОАО «Ильюшин Финанс Ко» на поставку региональных самолетов Ан-148. Последние два года осуществлялась подготовка производства опытной партии самолетов данного типа, а с 2005 года организовано серийное производство в кооперации с Киевским государственным авиационным заводом «Авиант» (Украина). Реализация данного проекта позволит Обществу обеспечить достаточные объемы загрузки производства современных конкурентоспособных региональных лайнеров.

Наиболее перспективным направлением деятельности Общества с точки зрения потребности внутреннего рынка авиатехники является серийное производство в кооперации с Киевским авиационным заводом «Авиант» и ХГАПП региональных лайнеров АН-148.

Достройка четырех самолетов ИЛ-96-300 по лизинговой программе даст возможность Обществу увеличить рост доходов от основной деятельности и обеспечить загрузку рабочих мест.

На предприятие существует линейно-функциональная организационная структура (Рисунок 3), т. е. в структуре управления предприятием различаются линейные и функциональные связи. Первые - отношения по поводу принятия и реализации управленческих решений и движения информации между так называемыми линейными руководителями, то есть лицами, полностью отвечающими за деятельность организации или ее структурных подразделений. Функциональные связи сопрягаются с теми или иными функциями менеджмента. Полномочия линейных руководителей дают право решать все вопросы развития вверенных им организаций и подразделений, а также отдавать распоряжения, обязательные для выполнения другими членами организации (подразделений). Недостатки традиционных линейно-функциональных организационных структур состоят в слишком слабых связях на горизонтальном уровне и чрезмерно развитой системе вертикальных взаимодействий.

Уровнями управления выступают:

- высший — институциональный уровень (генеральный директор, директор, президент). Деятельность руководителя данного звена обусловлена целями и стратегиями развития системы в целом. На этом уровне реализуется большая часть внешних связей;

- средний — управленческий уровень, объединяющий руководителей среднего звена и их аппарат (менеджеры отделов — производственного, финансового, маркетингового, сбытового, внешнеэкономических связей). Менеджеры среднего звена решают задачи, вытекающие из функциональной специфики;

- низовой — производственно-технический уровень, объединяющий руководителей низового звена, находящихся непосредственно над рабочими (старший мастер, сменный мастер).

Рисунок 3 – Организационная структура управления ОАО «ВАСО»

Организационная структура предприятия ОАО «ВАСО», представленная на рисунке 3 имеет ряд преимуществ:

-четкая система взаимных связей функций и подразделений;

-четкая система единоначалия - один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель;

-ясно выраженная ответственность;

-быстрая реакция исполнительных подразделений на прямые указания вышестоящих.

А так же ряд недостатков:

-отсутствие звеньев, занимающихся вопросами стратегического планирования; в работе руководителей практически всех уровней оперативные проблемы ("текучка") доминирует над стратегическими;

-тенденция к волоките и перекладыванию ответственности при решении проблем, требующих участия нескольких подразделений;

-малая гибкость и приспособляемость к изменению ситуации;

-критерии эффективности и качества работы подразделений и организации в целом - разные;

-перегрузка управленцев верхнего уровня;

-Результаты работы каждой службы оцениваются показателями, характеризующими выполнение ими своих целей и задач. Соответственно строится и система мотивации и поощрения работников. При этом конечный результат (эффективность и качество работы организации в целом) становится как бы второстепенным, так как считается, что все службы в той или иной мере работают на его получение.

В таблице 3 представлены значения показателей финансово-экономической деятельности ОАО «ВАСО».

Таблица 3 - Показатели финансово-экономической деятельности ОАО «ВАСО» в 2002-2007 годах

| Наименование показателей

|

Значение по годам

|

| 2002г.

|

2003г.

|

2004г

|

2005г.

|

2006г.

|

2007г.

|

| 1 Стоимость чистых активов млн. р.

|

291,71

|

393,3

|

192,7

|

158,3

|

202,9

|

142,68

|

| 2 Отношение суммы привлеченных средств к капиталу и резервам, %

|

446

|

521

|

2576

|

3476,43

|

3617,87

|

12453

|

| 3 Отношение суммы краткосрочных обязательств к капиталу и резервам, %

|

443

|

521

|

788

|

2701,79

|

2836,17

|

9771

|

| 4 Покрытие платежей по обслуживанию долгов, р.

|

0,01

|

-0,02

|

-0,07

|

0,0005

|

0,007

|

-0,1

|

| 5 Уровень просроченной задолженности, %

|

22%

|

5%

|

3%

|

1,3%

|

2,1%

|

0,9%

|

| 6 Оборачиваемость дебиторской задолженности, раз

|

2,26

|

2,52

|

1,11

|

2,34

|

3,4

|

0,3

|

| 7 Доля дивидендов в прибыли

|

0

|

0

|

0

|

0

|

0

|

0

|

| 8 Производительность труда, тыс.р.

|

142,6

|

124,3

|

156,2

|

317,9

|

343,6

|

30,8

|

| 9 Амортизация к объему выручки, %

|

1,6

|

1,9

|

1,5

|

0,9

|

0,8

|

3

|

На основании рассчитанных показателей видно, что за прошедшие пять лет и анализируемый период финансовая зависимость Общества усиливалась.

Необходимо отметить, что в отчетном году доход от производства авиационной техники Общества составил 44,2% от общей суммы дохода. Рост дохода от основной деятельности обусловлен реализацией двух самолетов Ил-96-300, которые были поставлены авиакомпании «Красноярские авиалинии».

Одним из значительных источников дохода Общества в исследуемых 2004 - 2005 годах было осуществление филиалом «Авиакомпания «ВАСО» грузовых и пассажирских воздушных перевозок. Но не смотря на это величина чистых активов эмитента в период 2002-2005 гг. снижалась. При этом на конец 2005г. чистые активы несколько выросли и составили 202929 тыс.р. На конец 2007г. чистые активы Общества вновь снизились и составили 142678, что в свою очередь на 32% больше, чем в аналогичном периоде 2006г.

2.2 Анализ прибыли и рентабельности ОАО «ВАСО»

Анализ финансового состояния проводится с целью получения наиболее информативных показателей, дающих объективную и точную картину финансового состояния предприятия. Одним из таких показателей является прибыль.

Анализ начинается с оценки динамики показателей прибыли от реализации за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали влияние на прибыль.

Общий финансовый результат отчетного периода отражается в отчетности в развернутом виде и представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), реализации основных средств, нематериальных активов и иного имущества и результата от финансовой и прочей деятельности; прочих внереализационных операций (таблица 4).

Таблица 4 - Динамика показателей прибыли ОАО «ВАСО» в 2006-2007 годах

| Показатели

|

Отчетный период 2007г, тыс.р.

|

Предыдущий период

2006г., тыс.р.

|

Отчетный в

% к преды-дущему

периоду

|

Абсолютное отклонение,

тыс.р

|

| 1

|

2

|

3

|

4

|

5

|

| 1) Выручка (нетто) от реализации товаров, продукции, услуг

|

317000

|

201000

|

131 %

|

116000

|

| 2) Себестоимость (производственная) реализация товаров, продукции, работ, услуг.

|

180000

|

120000

|

131,96%

|

60000

|

| 3) Валовый доход

|

7190

|

6050

|

118, 80

|

1140

|

| 4)Расходы периода

коммерческие

управленческие

|

810

3420

|

670

2830

|

120,90

120,80

|

140

590

|

| 5) Прибыль (убыток) от реализации

|

2960

|

2550

|

116

|

410

|

| 6)Сальдо операционных результатов

|

-90

|

-1050

|

8, 60

|

1140

|

| 7) прибыль (убыток) от финансово-хозяйственной деятельности

|

2870

|

1500

|

191,30

|

1370

|

| 8)Сальдо внереализационных результатов

|

-

|

-

|

-

|

| 9) прибыль (убыток) отчетного периода

|

2870

|

1500

|

191, 30

|

1370

|

| 10) Прибыль остающаяся в распоряжении организации

|

1800

|

1070

|

168, 20

|

730

|

Из данных таблицы 4 следует, что прибыль по отношению к предшествующему периоду выросла на 191,30%, что привело также к соответствующему увеличению прибыли, оставшейся в распоряжении организации.

Выручка от реализации товаров, услуг, работ растет быстрее, чем прибыль от реализации товаров, работ, услуг. Это свидетельствует об относительном увеличении затрат на производство продукции.

Чистая прибыль растет быстрее, чем прибыль от реализации продукции (работ, услуг). Все это привело к увеличению прибыли отчетного периода. Изменения в структуре прибыли отчетного периода характеризуются данными таблицы 5.

Таблица 5 - Анализ структуры прибыли ОАО «ВАСО» в 2006-2007 годах.

| Показатели

|

Отчетный период

2007

|

Аналогичный период прошлого года 2007

|

Отклонения

(+, - )

|

| а) прибыль (убыток) от реализации

|

103%

|

170%

|

-67

|

| б) от финансовых операций

|

-

|

-

|

-

|

| в) от прочей реализации

|

3,14%

|

70,67 %

|

-67,53%

|

| г) от финансово-хозяйственной деятельности

|

100%

|

100%

|

-

|

| д) от внереализационных операций

|

-

|

-

|

-

|

| е) чистая прибыль

|

62,72%

|

71,33%

|

-8,61

|

| ж) нераспределенная прибыль

|

-

|

-

|

-

|

Как следует из данных таблицы 5, в отчетном периоде произошли отрицательные изменения в структуре прибыли. Уменьшилась доля прибыли от реализации товаров (продукции, работ, услуг), от прочей реализации. Уменьшилась также против предшествующего периода доля прибыли, остающейся в распоряжении предприятия (чистой прибыли).

После формирования прибыли отчетного периода, она корректируется для целей налогообложения.

Рассмотрим на примере ОАО “ВАСО” анализ распределения и использования прибыли.

Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись.

Анализируя распределения чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является - чистая прибыль, данные об использовании которой приведены в таблице 6.

Таблица 6 - Данные об использовании чистой прибыли,

в тысячах рублей

| Показатель

|

Отчетный год

2007, тыс.р.

|

Аналогичный период прошлого года 2006,тыс.р.

|

Отклонения (+, -)

|

| 1) Чистая прибыль

|

1800

|

1070

|

+730

|

| 2) Распределение чистой прибыли:

|

| в фонд накопления

|

450

|

32.10

|

+12.90

|

| в фонд потребления

|

1080

|

540

|

+540

|

| в фонд социальной сферы

|

180

|

160

|

+20

|

| 3) Доля в чистой прибыли, %

|

| фонда накопления

|

250

|

300

|

-50

|

| фонда потребления

|

600

|

500

|

+100

|

| в фонд социальной сферы

|

100

|

150

|

-50

|

Итак, мы видим, что значение чистой прибыли увеличилось в 2007 году на 730 тыс.р. Также увеличились отчисления в фонды накопления, потребления, социальной сферы.

Возможные сочетания прибыли с влияющими на нее факторами дают в итоге множество показателей рентабельности, различных не только по решаемым задачам и содержанию, но и по использованным при ее расчете показателям прибыли. В качестве последних в отечественной практике традиционно используются показатели прибыли от реализации товаров и чистой прибыли.

Выбор необходимых показателей рентабельности определяется тем, насколько они в совокупности представляют собой не просто набор, а систему, построенную на определенных принципах: отдельные показатели не дублируют друг друга, но и не оставляют «белых пятен»; не противоречат друг другу, а взаимно дополняют и другие. А для этого важно правильно оценить аналитические возможности каждого показателя рентабельности и определить его значение в системе.

Рентабельность товарооборота (продаж) отражает зависимость между прибылью и товарооборотом и показывает величину прибыли, полученную с единицы проданного товара.

Показатель рентабельности собственного капитала позволяет инвесторам оценивать потенциальный доход от вложения средств в акции и другие ценные бумаги. На основе показателя можно определить период (число лет), в течение которого полностью окупаются средства, вложенные в предприятие. Рентабельность собственного капитала рассчитывается как отношение чистой прибыли к собственному капиталу.

Рентабельность активов рассчитывается как отношение прибыли до налогообложения к общей сумме активов, данный показатель используется в качестве основного (обобщающего) и позволяет оценить эффективность суммарных капиталовложений по финансовым источникам вне зависимости от сравнительных размеров источников этих средств.

Рентабельность производственных фондов предприятия определяется по соотношению суммы (валовой, чистой) и средней стоимости основных и материальных оборотных средств, умноженному на 100.

Наряду с показателями товарооборота, капитала, основных и оборотных средств для расчета уровня рентабельности (коэффициентов) применяются и другие показатели: издержки обращения, численность персонала, каждый из которых подчеркивает определенный аспект результатов деятельности предприятия.

Уровень рентабельности, исчисленный отношением суммы прибыли от реализации товаров к сумме издержек обращения, показывает эффективность текущих затрат. Увеличение или сокращение издержек обращения непосредственно влияет на уменьшение или рост прибыли. Этот показатель рентабельности определяет эффективность торговой сделки по товарам.

Рентабельность, рассчитанная по отношению к численности занятых на предприятии работников, характеризует эффективность использования рабочей силы и показывает размер полученной прибыли в расчете на одного работника (отношение прибыли к среднесписочной численности работников).

Отношение прибыли от продаж товаров к величине торговой площади предприятия характеризует размер полученной прибыли в расчете на 1 кв. м. площади предприятия. Рациональное использование торговой площади позволит повысить размер прибыли.

Рассмотрим основные показатели рентабельности предприятия.

1 Рентабельность продаж.

Наиболее распространенным показателем рентабельности предприятий является отношение прибыли к товарообороту (выраженное в процентах), характеризующее удельный вес прибыли в товарообороте. Заметим, что, как видно из таблицы 7, в 2007 году, по сравнению с 2006 годом, разность между рентабельностью по прибыли от реализации и рентабельностью по прибыли до налогообложения увеличилась с 4 до 4,8. Это связано с резким увеличением выручки от реализации (на 116000 тыс. р.), а также резким ростом прибыли от реализации (на 49000 тыс. р.) более быстрыми темпами, чем выручка от реализации. Это означает, что менеджеры организации провели эффективную политику в области маркетинга: продвижения своих товаров, рекламная деятельность и так далее.

Таким образом, данные рентабельности продаж свидетельствуют, что ОАО «ВАСО» добилось максимального размера отдачи от каждой денежной единицы товарооборота, спрос на товары, предлагаемые предприятием растет.

Таблица 7 - Расчет показателей рентабельности продаж ОАО «ВАСО», в тысячах рублей

| Показатель

|

Базисный год

2006г.

|

Отчетный год 2007г.

|

Отклонение

|

| Выручка (нетто) от продаж товаров

|

201000

|

317000

|

116000

|

| Себестоимость продаж товаров

|

120000

|

180000

|

60000

|

| Коммерческие расходы

|

10000

|

11000

|

1000

|

| Прибыль от реализации

|

63000

|

112000

|

49000

|

| Проценты к уплате

|

1000

|

2000

|

1000

|

| Результат от прочей реализации

|

11000

|

15000

|

4000

|

| Прибыль до налогообложения отчетного периода

|

53000

|

99000

|

46000

|

| Рентабельность продаж (%)

- по прибыли от реализации товаров

|

31,3

|

35,3

|

4

|

| - по прибыли до налогообложения

|

26,4

|

31,2

|

4.8

|

2 Рентабельность деятельности.

Прибыль образуется как разность между доходами и затратами, что обуславливает правомерность использования в анализе показателя рентабельности, исчисляемого как отношение полученной прибыли к затратам предприятия. Уровень рентабельности деятельности может выражаться, таким образом, в процентах не только к товарообороту, но и к издержкам обращения. Эти показатели существенно дополняют друг друга, так как для определения эффективности деятельности затраты предприятия должны определенным образом соотноситься с прибылью от реализации товаров.

С аналитической точки зрения представляет интерес сопоставление таких пар, как прибыль от реализации товаров / издержки обращения и балансовая прибыль / затраты предприятия, которые позволяют выявить приоритетность видов деятельности предприятия. Данные по этим показателям представлены в таблице 8.

Таблица 8 - Расчет рентабельности торговой и финансово-хозяйственной деятельности ОАО «ВАСО»

| Показатель

|

Базисный

год 2006

|

Отчетный год 2007

|

Отклонение

|

| Издержки обращения,тыс.р.

|

157500

|

220000

|

62500

|

| Затраты предприятия, тыс.р.

|

143500

|

230000

|

86500

|

| Прибыль от продаж,тыс.р.

|

63000

|

112000

|

49000

|

| Прибыль до налогообложения.,тыс.р.

|

53000

|

99000

|

46000

|

| Рентабельность издержек обращения, %

|

40

|

45

|

5

|

| Рентабельность текущих расходов, %

|

37

|

43

|

6

|

Из таблицы видно, что рентабельность издержек обращения намного выше рентабельности текущих расходов, как в 2006 г., так и в 2007 г. Это говорит о том, что предприятию очень прибыльно заниматься своей основной деятельностью, и как можно скорее надо прекратить нерентабельные сферы деятельности и сконцентрировать все свои силы на максимизации прибыли от основной деятельности.

Кроме того, можно оценивать рентабельность капитала (рентабельность активов, рентабельность инвестированного капитала, рентабельность собственного капитала, рентабельность заемного капитала), рентабельность используемых ресурсов (рентабельность хозяйственных средств, рентабельность экономического потенциала и т.п.) и другие показатели рентабельности.

Оценка уровней показателей рентабельности связана с серьезными ограничениями, с которыми необходимо считаться. Определенные трудности представляет отсутствие общепринятых стандартов или норм различных показателей рентабельности для организаций. Такие трудности могут быть частично преодолены посредством:

- сопоставлением показателей предприятия с показателями других предприятий отрасли;

- определения показателей за ряд лет;

- сопоставление фактических и плановых показателей;

- внутрифирменного сопоставления показателей (например, по структурным подразделениям или по товарным группам);

- сопоставление альтернатив с целью выбора наиболее оптимального варианта при принятии управленческого решения.

3 Рентабельность капитала.

Этот показатель показывает э

ффективность использования ресурсов предприятия ОАО «ВАСО» характеризуется системой показателей рентабельности, в которой каждый показатель обладает определенными возможностями и ограничениями.

С точки зрения собственников предприятия основным показателем является отношение чистой прибыли к собственному капиталу. Как известно, собственный капитал не является постоянным в течение года, поэтому предпочтение в расчетах следует отдать методу расчета по средней за год величине.

Показатель рентабельности собственного капитала рассчитывается ежегодно на основе данных Баланса и Отчета о прибылях и убытках. Расчеты данного показателя приведены в таблице 9

Таблица 9 - Расчет рентабельности собственного капитала ОАО «ВАСО»

| Показатель

|

Базисный

год 2005г.

|

Отчетный год

2006г.

|

Отклонение

|

| Собственный капитал, тыс.р.:

- на начало года

- на конец года

|

2500000

2500000

|

250000

275000

|

0

25000

|

| Средняя величина собственного

капитала в течение года, тыс. р.

|

250000

|

262500

|

12500

|

| Чистая прибыль, тыс. р.

|

510000

|

950000

|

440000

|

| Рентабельность собственного

капитала, %

|

204

|

362

|

158

|

Рентабельность собственного капитала показывает, что идет очень эффективное использование собственного капитала, так как произошло незначительное увеличение собственного капитала в 1,26 раза, тогда как прибыль возросла в 2,76 раза. Рост рентабельности собственного капитала говорит о том, что на предприятии нет перенакопления активов. Это является положительной тенденцией.

4 Рентабельность используемых трудовых ресурсов. Самостоятельное значение имеет показатель рентабельности, исчисляемый как отношение прибыли к расходам на оплату труда. В расчетах данного показателя может использоваться либо вся сумма расходов на оплату труда, либо только расходы, включаемые в издержки обращения. Интерес представляет также такой показатель, как отношение прибыли к численности работников. По сравнению с предыдущим показателем стоимостной знаменатель в расчетной формуле заменяется натуральным, что обеспечивает универсальность такого показателя рентабельности для сравнительного анализа промышленных предприятий. Расчет данного показателя представлен в таблице 10.

Таблица 10 - Расчет рентабельности трудовых ресурсов ОАО «ВАСО»

| Показатель

|

Базисный

год 2006 г.

|

Отчетный

год 2007г.

|

Отклонения

|

| Прибыль до налогообложения, тыс. р.

|

530000

|

990000

|

460000

|

| Затраты на персонал, тыс. р.

|

290000

|

396000

|

76000

|

| Численность работников, чел.

|

5500

|

7000

|

1500

|

| Рентабельность расходов на оплату труда, %

|

183

|

250

|

67

|

| Прибыль на одного работника, р.

|

96,4

|

141,4

|

45

|

Данные таблицы показывают, что в 2006 году по сравнению с 2007 годом сумма прибыли на одного работника увеличилась в 1,4 раза, а Прибыль до налогообложения увеличилась в 1,8 раза. При этом затраты на оплату труда персонала уменьшились значительно (на 56%). Коэффициент рентабельности расходов на оплату труда показывает, что расходы, вложенные в оплату труда, приносят прибыль. Причем рост прибыли носит возрастающий характер. Рентабельность расходов на оплату труда увеличилась в 1,4 раза. Это благодаря проведению качественной кадровой политике и работе с персоналом.

Проведенный анализ показывает, что ОАО “ ВАСО” проводит работу по повышению эффективности производства, выполнения работ. В результате этого на предприятии за 2007год получены следующие результаты:

-Выручка от реализации продукции (работ, услуг) составила 317000 тыс. руб.

- Себестоимость реализованной продукции – 180000 тыс. руб.

- Прибыль от реализации – 2960 тыс. руб.

- На величину прибыли от реализации, которая составила 2870 тыс. руб. повлияли увеличение прибыль от реализации продукции, уменьшение операционных расходов

- Прибыль, остающаяся у предприятия после уплаты налога в соответствии с учредительными документами была направлена в фонд накопления – 450 тыс. руб., в фонд потребления – 1080 тыс. руб., в фонд социальной сферы – 180 тыс. руб.

Выручка от реализации товаров, услуг, работ растет быстрее, чем прибыль от реализации товаров, работ, услуг. Это свидетельствует об относительном увеличении затрат на производство продукции.

На изменение прибыли повлияли следующие факторы: себестоимость, разновидность выполняемых работ, объем реализации. Широкая гамма выполняемых работ и услуг укрепляет позиции ОАО “ВАСО” на рынке, расширяет объем оказываемых услуг.

Анализ использования прибыли фирмой “ВАСО” показал, как распределялись средства в фонд потребления и в фонд накопления.

На предприятии ОАО “ВАСО” большая часть прибыли была направлена в фонд потребления и использовалась на выплаты социального характера, что повлекло за собой замедление оборачиваемости оборотных активов, ограничение возможности роста товарооборота и прибыли. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах. Все это свидетельствует о необходимости совершенствования управления прибыли предприятия.

Таким образом, организации “ВАСО” нужно пересмотреть порядок распределения прибыли, направляя большую часть на формирование фонда накопления.

2.3 Исследование управления прибылью предприятия ОАО «ВАСО»

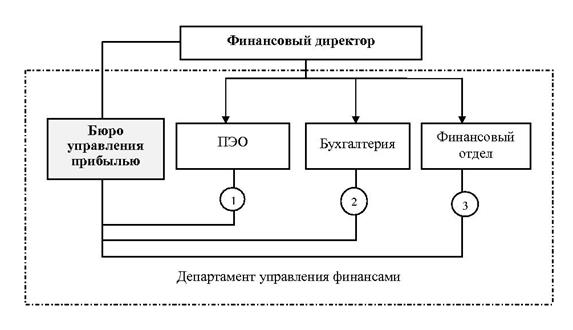

В связи с тем, что на предприятии ОАО «ВАСО» нет специализированного отдела или бюро управления прибылью, то реализация функций управления прибылью предприятия возложена на следующие отделы (Рисунок 4).

Рисунок 4 – Службы, реализующее функции управления прибылью ОАО «ВАСО»

Как видно из рисунка функции управления прибылью частично распределены по всем отделам предприятия ОАО «ВАСО» в рамках департамента управления финансами. Рассмотрим более подробно функции, возложенные на данные отделы (таблица 11).

Таблица 11 – Должностные обязанности финансовых служб ОАО «ВАСО», в разрезе управления прибылью

| Наименование финансовой службы

|

Функции финансовых служб

|

| Планово экономический отдел

|

- разработка проектов смет расходов по бюджетному финансированию и внебюджетным средствам по предприятию в целом и его структурным подразделениям;

- совершенствование работы структурных подразделений «ВАСО».

- Формирование штатного расписания подразделений в соответствии со структурой предприятия совместно с руководителями структурных подразделений.

- формирование сметы доходов и расходов по отдельным видам деятельности.

- подготовка предложения относительно ценовой политики.

- планирование объемов натуральных показателей и финансовой составляющей

- Разрабатывает мероприятия по совершенствованию системы планирования и финансирования предприятия, материального стимулирования труда сотрудников.

Проводит финансовый анализ деятельности предприятия и его подразделений.

|

| Бухгалтерия

|

-Формирование учетной политики в соответствии с законодательством о бухгалтерском учете, а также исходя из структуры, особенностей деятельности предприятия и необходимости обеспечения его финансовой устойчивости.

-Разработка и принятие рабочего плана счетов, форм первичных учетных документов,

применяемых для оформления хозяйственных операций, по которым не предусмотрены

типовые формы.

-Разработка форм документов внутренней бухгалтерской отчетности.

-Обеспечение порядка проведения инвентаризации.

-Контролирование проведения хозяйственных операций.

-Организация бухгалтерского учета и отчетности на основе максимальной

централизации учетно-вычислительных работ и применения современных технических

средств и информационных технологий, прогрессивных форм и методов учета и контроля.

-Своевременное представление в установленном порядке полной и достоверной

бухгалтерской отчетности о деятельности предприятия, его имущественном положении,доходах и расходах в налоговые органы ,внебюджетные фонды , статистику и другие соответствующие органы.

-Учет имущества, обязательств и хозяйственных операций, поступающих основных

средств, товарно-материальных ценностей и денежных средств.

-Своевременное отражение на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных средств и денежных средств.

-Своевременный учет издержек выполняемых услуг и обращения, исполнения смет, реализации продукции (выполнения работ, оказания услуг и т.п.), результатов хозяйственно-финансовой деятельности, а также финансовых, расчетных и кредитных операций.

-Обеспечение своевременных расчетов по заработной плате.

-Правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджет, страховых взносов в государственные внебюджетные социальные фонды.