| Аннотация

Тема данной дипломной работы «Состояние и перспективы развития ипотечного кредитования»

Актуальность данной темы заключается в том, что приобретение собственного жилья – первоочередная потребность для каждой семьи. В этих условиях объективно возникает потребность в долгосрочных кредитах населению на жилищное строительство, минимально подверженных воздействию инфляции и максимально обеспеченных своевременным возвратом. Именно этим требованиям отвечает ипотечный кредит, обеспеченный залогом недвижимости.

В первой главе данной дипломной работы рассмотрены концептуальные основы организации ипотечного кредитования, то есть это – экономическое содержание ипотечных отношений, внедрение и развитие их в Республике Казахстан, модели развития ипотечного кредитования в зарубежных странах.

Во второй главе описывается осуществление ипотечного кредитования на примере ПФ АО «Альянс Банк», где раскрывается характеристика деятельности банка за период 2004–2005гг, механизм предоставления ипотечных кредитов, а также анализ действующих форм ипотечного кредитования.

В третьей главе рассмотрены проблемы и перспективы ипотечного кредитования.

Түсініктеме

Тап осы дипломдық жұмыс тақырыбы «Күй-жағдай және даму болашақтары несие беру ипотечногосы »

Тап осы тақырып өзектілігі томға болады , не өзіне меншікті пәтер-үй тауып алуы - әрбір жанұяға арналған бірінші кезектегі қажеттілік . Бұларды шарттарда қажеттілік объективті көрінеді ұзақ мерзімділерді несиелерде пәтер-үйлік құрылысқа халыққа , ең аз душар болғандардың құлдырау әсеріне және дер кезінде қайтарумен барынша көп қамсыздандырылғандардың . Нақ мына талаптарға ипотечный несие жауап береді , кепілмен қамсыздандырылған қозғалмалылықсыздың .

Тап осы дипломдық жұмыс бірінші басында несие беру ипотечногосын ұйым концепциялы негіздері қаралған , яғни мынау - көңіл болулардың ипотечных экономикалық ұстау , енгізу және даму олардың республикада Қазақстан , даму үлгілері несие беру ипотечногосы шетелдіктерді елдерде .

Реклама

Екінші басқа үлгіде жүзеге асыру несие беру ипотечногосы жазылады АҚ ПФы « Альянс банкі », қайда 2004-2005 жж дәуірдің артынан банкі қызмет мінездемесі ашылады , несиелердің ипотечных беру механизмі , сонымен қатар жұмыс істейтін түрлердің талдауын несие беру ипотечногосы.

Үшінші баста несие беру ипотечногосы проблемалар және болашақтарды қаралған .

The summary

Theme of the given degree work « the Condition and prospects of development of hypothecary crediting »

The urgency of the given theme consists that purchase of own habitation - prime needfor each family. In these conditions objectively there is a need for long-term credits to the population on the housing construction, minimally subject to influence of inflation and as much as possible provided with duly return. These requirements are answered with the hypothecary credit provided with a pledge of the real estate.

In the first chapterof the given degree work conceptual bases of the organization of hypothecary crediting, that is it - the economic maintenance of hypothecary attitudes, introduction and their development in Republic Kazakhstan, models of development of hypothecary crediting in foreign countries are considered.

In the second chapterrealization of hypothecary crediting on example ПФ joint-stock company « the Alliance Bank » where the characteristic of activity of bank for the period 2004-2005гг is opened, the mechanism of granting of hypothecary credits, and also the analysis of working forms of hypothecary crediting is described.

In the third chapter problems and prospects of hypothecary crediting are considered.

Содержание

Введение

1 Концептуальные основы организации ипотечного кредитования

1.1 Экономическое содержание ипотечных отношений

1.2 Внедрение и развитие ипотечного кредитования в Республике Казахстан

1.3 Модели развития ипотечного кредитования в зарубежных странах

2 Особенности осуществления ипотечного кредитования (на примере ПФ АО «Альянс Банк»

2.1 Характеристика основных направлений деятельности коммерческого банка за период 2004–2005 гг.

Реклама

2.2 Механизм предоставления ипотечных займов

2.3 Анализ действующих форм ипотечного кредитования

3 Проблемы и перспективы развития ипотечного кредитования

3.1 Проблемы ипотечного кредитования

3.2 Основные направления совершенствования ипотечного банковского кредитования в Казахстане

Заключение

Список использованных источников

Приложение А Субъекты рынка ипотечного кредитования, их цели и функции

Приложение Б Бухгалтерский баланс АО «Альянс Банк» за 2004–2005 гг

Приложение В Перечень документов, предоставляемых заемщиком/созаемщиком для оформления и выдачи ипотечного займа по программе «Альянс Ипотека»

Приложение Г Перечень документов, предоставляемых заемщиком для оформления займа по программе Экспресс ипотека

Приложение Д Проблемы ипотечного кредитования

Приложение Е Пути совершенствования ипотечного кредитования

Введение

Приобретение собственного жилья - первоочередная потребность для каждой семьи. Традиционная схема финансирования строительства жилья в Казахстане, как часть бывшей советской системы жилищного финансирования, представляла собой централизованное распределение бюджетных ресурсов для строительства государственного жилья и его бесплатного распределения среди граждан, стоящих в очереди на улучшение жилищных условий. Эта схема показала свою несостоятельность в период обретения Казахстаном независимости и перехода к рыночной экономике. В условиях сокращения бюджетного финансирования строительства и обеспечения населения жильем, основным источником средств для приобретения жилья становятся собственные средства населения, а также кредиты банков, как это происходит в большинстве экономически развитых стран мира.

В этих условиях объективно возникает потребность в долгосрочных кредитах населению на жилищное строительство, минимально подверженных воздействию инфляции и максимально обеспеченных своевременным возвратом. Именно этим требованиям отвечает ипотечный кредит обеспеченный залогом недвижимости. Опыт многих зарубежных стран свидетельствует о том, что при правильной организации и ведении взвешенной государственной политики ипотека постепенно трансформируется в самофинансируемую систему, которая обеспечивает и в значительной степени определяет функционирование рынка жилья. При этом за счет резкого расширения платежеспособного спроса со стороны населения активизируется новое строительство, увеличивается выпуск строительных материалов, специализированной техники, появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики.

Главная цель развития долгосрочного ипотечного жилищного кредитования - создать эффективно работающую систему обеспечения доступным по стоимости жильем граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов. Создание указанной системы позволит:

– увеличить платежеспособный спрос граждан и сделать приобретение жилья доступным для основной части населения;

– активизировать рынок жилья;

– вовлечь в реальный экономический оборот приватизированное жилье;

– привлечь в жилищную сферу сбережения населения и другие внебюджетные финансовые ресурсы;

– обеспечить развитие строительного комплекса;

– оживить экономику страны в целом.

Огромное значение ипотека имеет и для повышения стабильности и эффективности функционирования банковской системы страны. Обеспеченные кредиты более безопасны (по сравнению с бланковыми) для банков, так как при невозврате кредита банк реализует залог и возвращает свои средства (разумеется, в случае с ипотекой для этого необходима правильная оценка недвижимости, а также развитый рынок недвижимости.) Снижению риска при ипотечном кредитовании также способствует целевой характер ссуд. Операции с недвижимостью зачастую являются менее рискованными по сравнению с текущими кредитными операциями коммерческих банков.

Ипотечное кредитование, бесспорно, - перспективное направление банковской деятельности. Ипотечный банк является относительно устойчивым и рентабельным экономическим институтом. Поэтому, чем больше в банковской системе таких надежных банков, тем стабильнее и эффективнее ее деятельность в экономической системе в целом.

Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан.

Для достижения указанной цели были поставлены следующие задачи:

– рассмотреть экономическое содержание ипотечных отношений;

– рассмотреть возможные модели развития системы ипотечного кредитования в Казахстане на основе опыта зарубежных стран;

– проанализировать процесс внедрения и развития ипотечного кредитования в Республике Казахстан;

– проанализировать деятельность банка второго уровня на рынке ипотечного кредитования на примере ПФ АО «Альянс Банк».

Поставленные задачи обусловили структуру дипломной работы, которая состоит из введения, трех глав, заключения, списка литературы и приложений.

Методологической и теоретической основой исследования явились труды ученых в области банковского дела, финансов, внутренних инструкций и документов банка второго уровня, а также его финансовая отчетность.

1 Концептуальные основы организации ипотечного кредитования

1.1

Экономическое содержание ипотечных отношений

В условиях хронического недостатка государственных средств, традиционной задачей для органов власти всех уровней стало привлечение внебюджетных денежных ресурсов в сферу жилищного строительства. Наиболее перспективным решением «квартирного вопроса» специалисты в области недвижимости считают развитие системы долгосрочного ипотечного кредитования.

Ипотека - это залог недвижимости с получением ипотечного кредита, дающего возможность приобрести жилье. Закладываться может любая недвижимость, находящаяся в собственности заемщика, очень часто закладывается именно приобретаемая в кредит недвижимость.

При рассмотрении ипотеки как элемента экономической системы необходимо выделить три наиболее характерные ее черты:

– залог недвижимости выступает в роли инструмента привлечения необходимых финансовых ресурсов для развития производства;

– ипотека способна обеспечить реализацию имущественных прав на объекты, когда другие формы (например, купля-продажа) в данных конкретных условиях нецелесообразны;

– создание с помощью ипотеки фиктивного капитала на базе ценной бумаги (при эмитировании собственником объекта недвижимости первичных, вторичных и т.д. закладных, оборотные средства увеличиваются на величину образующегося фиктивного капитала).

В экономическом отношении ипотека - это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, и позволяющий привлечь дополнительные финансовые средства для реализации различных проектов.

Особенно следует выделить функции ипотечного кредитования и особенности такого рода кредита, которые дают ему преимущество перед другими способами кредитования.

Функции, выполняемые ипотечным кредитованием, можно сформулировать следующим образом:

– функция финансового механизма привлечения инвестиций в сферу материального производства;

– функция обеспечения возврата заемных средств;

– функция стимулирования оборота и перераспределения недвижимого имущества, когда иные способы (купля-продажа и др.) экономически нецелесообразны или юридически невозможны;

– функция формирования многоуровневого фиктивного капитала в виде закладных, производных ипотечных ценных бумаг и др.

Можно выявить следующие отличительные особенности ипотечного кредита:

а) обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит).

Это означает, что, в случае неисполнения заемщиком обязательств, осуществляется обращение взыскания на жилье с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и продажи жилья, возвращается бывшему заемщику. Заемщик и все совершеннолетние члены его семьи дают нотариально заверяемое согласие на освобождение переданного в ипотеку жилого помещения в случае обращения на него взыскания.

Передаваемое в ипотеку жилье должно быть свободным от каких - либо ограничений (обременении), не должно быть заложено в обеспечение другого обязательства.

б) длительность срока предоставления кредита.

Долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально 20-25 лет). Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика.

в) большинство ипотечных ссуд носят целевой характер;

г) ипотечный кредит считается относительно низкорисковой банковской операцией.

К основным требованиям можно отнести следующие:

– сумма кредита, как правило, составляет не более 60-70% рыночной стоимости покупаемого жилья;

– величина ежемесячного платежа по кредиту не должна превышать 30% совокупного дохода заемщика и созаемщиков (в том случае, если они имеются) за соответствующий расчетный период;

– при процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков.

Указанные стандарты и требования направлены на снижение рисков для кредитора и заемщика.

Соблюдение четких стандартов и требований к процедурам предоставления и обслуживания кредитов является основой для надежного функционирования вторичного рынка ипотечных кредитов и привлечения средств частных инвесторов в этот сектор, в том числе через эмиссионные ипотечные ценные бумаги или облигации.

В приложении А представлены субъекты рынка ипотечного кредитования, их цели и функции.

Главная цель развития долгосрочного ипотечного жилищного кредитования - создать эффективно работающую систему обеспечения доступным по стоимости жильем граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов. Создание указанной системы позволит:

– увеличить платежеспособный спрос граждан и сделать приобретение жилья доступным для основной части населения;

– активизировать рынок жилья;

– вовлечь в реальный экономический оборот приватизированное жилье;

– привлечь в жилищную сферу сбережения населения и другие внебюджетные финансовые ресурсы;

– обеспечить развитие строительного комплекса;

– оживить экономику страны в целом.

Система долгосрочного ипотечного жилищного кредитования должна опираться на имеющийся международный опыт развития ипотечного кредитования, быть адаптирована к законодательной базе, учитывать макроэкономические условия (характерные для переходной экономики), ограниченную платежеспособность населения, инфляцию. Система ипотечного жилищного кредитования должна опираться в первую очередь на эффективное использование привлеченных финансовых ресурсов граждан, коммерческих банков-кредиторов, инвесторов, и в меньшей степени финансирования со стороны государственного бюджета. Темпы и масштабы развития системы ипотечного жилищного кредитования в регионах должны определяться объективной экономической ситуацией в регионе, платежеспособным спросом на жилье и его предложением, а также наличием (или отсутствием) необходимой региональной нормативно-правовой базы и инфраструктуры.

Развитие ипотечного кредитования оказывает положительное влияние на преодоление социальной нестабильности.

Ипотека влияет на проблему занятости (дополнительные рабочие места в строительстве и других отраслях) и помогает удовлетворить потребность населения в жилье.

Огромное значение ипотека имеет и для повышения стабильности и эффективности функционирования банковской системы страны. Обеспеченные кредиты более безопасны (по сравнению с бланковыми) для банков, так как при невозврате кредита банк реализует залог и возвращает свои средства (разумеется, в случае с ипотекой для этого необходима правильная оценка недвижимости, а также развитый рынок недвижимости.) Снижению риска при ипотечном кредитовании также способствует целевой характер ссуд. Операции с недвижимостью зачастую являются менее рискованными по сравнению с текущими кредитными операциями коммерческих банков.

Ипотечное кредитование, бесспорно, - перспективное направление банковской деятельности. Ипотечный банк является относительно устойчивым и рентабельным экономическим институтом. Поэтому, чем больше в банковской системе таких надежных банков, тем стабильнее и эффективнее ее деятельность в экономической системе в целом.

Ипотечные банки на национальном уровне обычно объединяются в ассоциации. Создание в рамках ассоциации ипотечных банков дополнительных резервов, гарантирующих вклады, помещенные в ипотечные банки, также укрепляет банковскую систему.

Существует еще одна важная сторона влияния системы ипотечного кредитования на стабильность банковской системы, связанная с функционированием вторичного рынка ссуд, обеспеченных закладными. Этот рынок способствует переливу капитала в более рентабельную сферу экономики (диверсификация банковского капитала), а также уменьшает разницу между процентными ставками в различных географических районах, что способствует формированию единой цены капитала в масштабе страны.

Поэтому на данном этапе развития Республики Казахстан необходимо уделять должное внимание развитию системы ипотечного кредитования , так как развитие данной системы - это очередной шаг в развитии рыночных отношений в Казахстане.

Таким образом, значение ипотеки для экономики страны заключается в следующем:

– вовлечение капиталов в виде недвижимости в хозяйственный оборот через механизмы залога, через вторичный рынок закладных ценных бумаг - существенный фактор оздоровления экономики;

– рынок недвижимости “связывает” значительную часть денежных средств и этим самым является важным антиинфляционным фактором. Например, в США 25% дохода среднего американца уходят на оплату долгов по недвижимости,

–денежные средства населения, включаемые в недвижимость, фактически включаются в развитие села, города, местного строительного комплекса, в создание и поддержку рабочих мест, а не уходят на сторону (например, не финансируют зарубежных производителей через покупку импортных потребительских товаров);

– применительно к работе банков освоение технологии кредитования под залог, в особенности под залог недвижимости, позволяет сделать шаг к общепринятой в мире системе обеспечения гарантий возвратности кредитов.

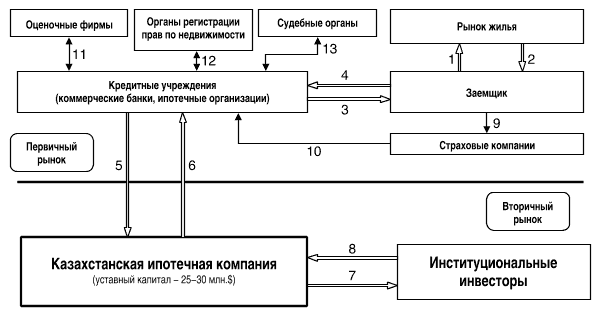

Рынок ипотечного кредитования подразделяется на первичный и вторичный. На первичном рынке выдаются и могут быть проданы ипотечные кредиты. На вторичном рынке происходит продажа прав на получение процентного дохода по кредитам через выпуск специальных ценных бумаг, приобретение которых предоставляет это право. Двухуровневая система ипотечного кредитования представлена на рисунке 1.

Рисунок 1 – Двухуровневая система ипотечного кредитования

Первичный рынок

1 – передача денежных средств за жилье;

2 – передача прав собственности на жилье;

3 – выдача ипотечного кредита;

4 – залог жилья (ипотека);

9 – страхование заложенного имущества и жизни заемщика;

10 – выплата страхового возмещения в случае наступления страхового случая;

11 – независимая оценка заложенного имущества;

12 – проверка правового статуса недвижимости и регистрация ипотеки;

13 – обращение взыскания на заложенное имущество в случае невыполнения заемщиком своих обязательств;

14 – страхование кредитных рисков.

Вторичный рынок

5 – уступка прав требований по ипотечному кредиту;

6 – денежные средства за ипотечные кредиты;

7 – размещение ипотечных облигаций;

8 – денежные средства за ипотечные облигации.

Например, в настоящее время в США, имеющих наиболее развитый ипотечный рынок, на вторичном рынке обращается более 50 разновидностей ипотечных ценных бумаг. Основными операторами на вторичном рынке являются специальные организации, основная задача которых - скупка уже выданных кредитов, пакетирование их в пулы по стандартным качественным характеристикам и выпуск на основе сформированных пулов ипотечных бумаг.

Товаром (услугой) на рынке является кредит, предоставляемый для финансирования приобретения жилой недвижимости, обеспечением возврата которого наряду с будущим доходом заемщика выступает залог приобретаемого (иногда иного) жилья. Основными характеристиками данного товара, как и любого другого кредита, являются: срок кредитования, процентная ставка (ее величина и тип), план погашения кредита, требования по первому взносу. Емкость ипотечного рынка определяется платежеспособным спросом на ипотечное кредиты со стороны домашних хозяйств.

Предложение на ипотечном рынке создают банки (универсальные, кооперативные и ипотечные), ссудо-сберегательные организации, кредитные союзы, страховые компании. Доля той или иной финансовой организации на рынке ипотечного кредитования во многом зависит от исторического опыта построения национальной системы ипотечного кредитования, включающего механизм финансирования жилищных ипотек, и текущих рыночных тенденций. Так, в Дании уже 150 лет все ипотечное кредитование в стране осуществляется специальными ипотечными банками. В Германии наряду с ипотечными банками активно выдают стройсберкассы (Bausoarkassen). В США, несмотря на то, что первоначально кредиты выдают коммерческие банки, судо-сберегательные ассоциации, кредитные союзы, фактическими держателями большой доли национального ипотечного портфеля являются созданные по решению Конгресса США специальные правительственные агентства.

Осуществление долгосрочного кредитования возможно благодаря организованной системе ипотечного кредитования. Система ипотечного кредитования – это модель организации взаимодействия между рынком ипотечного кредитования, рынком недвижимости и финансовым рынком. При формировании национальной системы ипотечного кредитования правительству и ипотечным кредиторам в силу длительного срока вложения средств в ипотечные активы приходится решать, каким образом рефинансировать фонды, использованные на ипотечное кредитование с целью выдачи новых кредитов. Все методы финансирования ипотечных операций разделяются на универсальные (присущие и другим видам финансово-кредитных операций) и специальные методы, характерные только (или преимущественно) для ипотечного рынка.

Система ипотек можно разредить на открытую, где источником средств являются средства, заимствованные с рынка на текущих рыночных условиях, и замкнутую, основанную на согласии участников системы получать процентный доход по сбережениям на целевых счетах ниже рыночного при условии получения возможности воспользоваться льготной ссудой. Привлечение ресурсов на рынке капитала обычно осуществляется путем создания института вторичного рынка. Его целью является приобретение выдаваемых банками ипотечных кредитов либо рефинансирование этих кредитов каким-либо способом. Основой замкнутой системы привлечения кредитных ресурсов является создание замкнутого цикла, в котором средства граждан, накапливаемые на депозитных счетах в специализированных сберегательных учреждениях в целях приобретения жилья в будущем, направляются на финансирование выдачи ипотечных кредитов заемщикам, готовым приобрести жилье в настоящий момент. Замкнутый цикл представляет собой систему самофинансирования: средства вкладчиков могут быть направлены только на выдачу ипотечных кредитов. Данная схема жилищные контрактных сбережений широко используется в системах жилищного финансирования Германии и Австрии в течение многих лет, где она получила название «стройсбережений». Предложение ипотечных кредитов, финансируемых за счет ресурсов открытого рынка, чутко реагирует на конъюнктуру на финансовых рынках. Ухудшение условий заимствований незамедлительно сказывается на увеличении процентных ставок по ипотечным кредитам. Замкнутая (закрытая) система в гораздо меньшей степени зависит от конъюнктуры на рынках.

Ипотечное кредитование оказывает значительное влияние на рынок недвижимости. Развитие ипотечного кредитования, рост предложения ипотечных кредитов, снижение процентных ставок значительно расширяют спрос на недвижимость. Это в свою очередь может привести к повышению стоимости недвижимости (при условии недостаточного предложения на рынке и временного лагазапаздывания. Повышение стоимости недвижимости ведет к сокращению спроса на жилье, однако, расширенное предложение ипотечных ссуд сглаживает эту тенденцию.

С другой стороны, ухудшение условий заимствования, сокращение предложения ипотечных ссуд снижает покупательную способность и спрос на рынке недвижимости, что ведет к снижению цен на жилье и сокращению спроса на ипотечные кредиты. Следует подчеркнуть, что описываемое взаимодействие напрямую зависит от соотношения размеров обоих рынков и доли сделок на рынке недвижимости, финансируемых с участием ипотечного кредита.

В результате рынок ипотечного кредитования по мере своего развития начинает оказывать все большее влияние на конъюнктуру на рынке недвижимости, при достижении определенных размеров оказывает ключевое воздействие на рынок недвижимости (что мы наблюдаем в США, где 70-80% приобретенной недвижимости осуществляются с помощью ипотечного кредита).

Из этого можно сделать вывод: чем более развита в национальной экономике система ипотечного кредитования, чем большая доля сделок с недвижимостью происходит с участием ипотечного кредита, тем больше рынок недвижимости зависит от конъюнктуры на финансовых рынках, текущей стоимости активов.

Суть эволюции системы ипотечного рынка заключается в упразднении «лишних», отягощающих и слабых структур и элементов системы и развития необходимых технологий. Таким образом, можно сформулировать основные тенденции развития современного ипотечного рынка:

– все большее размывание условных границ первичного и вторичного рынков;

– укрупнение кредитных и финансовых структур;

– усложнение функций финансовых структур;

– необходимость более эффективной работой с недвижимостью;

– управление и осуществление непосредственного влияния на процесс жилищного финансирования;

– постепенная трансформация кредитных учреждений из паевых, кооперативного типа организаций некоммерческого характера в акционерные общества и транснациональные институты;

– стирание границ между специализированными финансовыми и кредитными институтами – кредитные учреждения часто выполняют функции финансовых посредников, покупающих ипотечные кредиты, собирающих в пулы и продающих их затем крупным инвесторам и посредникам;

– возрастание роли страховых организаций как участников жилищно-инвестиционного рынка, так как значительные объемы их капитала позволяют приобретать крупные партии ипотечных инструментов – секьюритизированных активов, недвижимость;

– резкое увеличение доли пенсионных фондов как наиболее крупных инвесторов жилищного рынка и обладателей «длинных денег», вынужденных в условиях экономической нестабильности изменять свою инвестиционную политику;

– поиск новых видов партнерских отношений, объединяющих в единый холдинг структуры, имеющие страховой, пенсионный и иной капитал.

Подводя итог проведенному анализу основополагающих принципов работы жилищного ипотечного рынка и определив его место и роль в системе жилищного финансирования, можно сделать следующие выводы:

а) рынок жилищного ипотечного кредитования представляет собой сложную разветвленную структуру связанных между собой элементов, обусловленную определенными моделями и схемами организации, а также совокупностью предпочтительных финансовых технологий и инструментов;

б) рынок жилищных ипотечных кредитов является связующим звеном между рынком капитала и жилищным рынком. При этом механизм жилищного финансирования подчиняется внешним (рынки жилья и капитала) и внутренним факторам;

в) игнорирование закономерностей работы ипотечного рынка при формировании управленческих решений приводит к нарушению системы жилищного финансирования;

г) основной задачей ипотечного рынка является выбор не только оптимальной модели организации, но и максимально мобильных, приближенных к текущим быстро меняющимся условиям инструментов и технологий.

1.2

Внедрение и развитие ипотечного кредитования в Республике Казахстан

В Казахстане с самого начала экономических преобразований, несмотря на свою важность, жилищная реформа проводилась очень медленными темпами. В условиях низкой платежеспособности большей части населения, а также отсутствия долгосрочных кредитов для приобретения готового жилья, созданный в первые годы реформ рынок жилья оказался необеспечен необходимыми кредитно–финансовыми механизмами.

Традиционная схема финансирования строительства жилья в Казахстане как часть бывшей советской системы жилищного финансирования представляла собой централизованное распределение бюджетных ресурсов для строительства государственного жилья и его бесплатного распределения среди граждан, стоящих в очереди на улучшение жилищных условий. Эта схема показала свою несостоятельность в период обретения Казахстаном независимости и перехода к рыночной экономике: бюджетные ассигнования на строительство жилья значительно сократились, объем ввода в действие новых жилых домов начал резко падать.

В последние годы плановой экономики дотирование жилищной сферы составляло в Казахстане около 50 % – 60 % от республиканского бюджета.

В 90–х годах содержание жилья стало достаточно затратным. В этой связи в 1993 году была принята программа новой жилищной политики, конечной целью которой являлась самоокупаемость содержания жилья.

Рынок недвижимости в Казахстане начал формироваться с момента массовой приватизации и вовлечения недвижимости в рыночный оборот. Появление негосударственной собственности на жилье привело к формированию особой сферы предпринимательской деятельности – операциям с недвижимостью. Если до этого момента квартиру можно было лишь обменять или разменять, то теперь приобретенное право собственности позволяло хозяевам продавать свою недвижимость.

В Казахстане жилищный сектор перешел на рыночные отношения и главной целью жилищной политики является создание условий для перехода на приобретение и строительства жилья населению через развитие прогрессивных форм кредитования.

Изменилась структура вводимых в эксплуатацию жилых домов по формам собственности и источникам финансирования. Радикальные изменения произошли в системе финансирования жилищного строительства, основную роль стали играть частные и индивидуальные застройщики.

Уровень сбережений значительной части населения продолжает оставаться низким, хотя и начал расти в 1999–2000 годах. Вместе с тем в последние два–три года увеличился спрос на индивидуальное жилье (комфортабельные дома, перестроенные и укрупненные квартиры в многоквартирных домах). Спрос на жилье более сформирован в городах Астане и Алматы, где по-прежнему сконцентрированы не только бизнес–элита, но и большое количество работников государственных органов, а также в тех городах, где в основном сосредоточены действующие предприятия добывающей и перерабатывающей отраслей промышленности.

Что касается предложения на рынке жилья, то на территории всей республики наблюдается одинаковая картина: подавляющее количество жилья предлагается на вторичном рынке.

В настоящее время цены на жилье на первичном рынке в 1,5–2,5 раза превышают цены на вторичном рынке. Поэтому на первых этапах развития жилищного рынка и возможного становления механизмов жилищного кредитования в первую очередь будет задействовано существующее жилье на вторичном рынке.

В качестве прогрессивной формы кредитования для приобретения и строительства жилья населением выступает система ипотечного кредитования. Нужно отметить, что роль системы ипотечного кредитования в Республике Казахстан с каждым годом приобретает все более значительный характер. Это находит свое отражение в том, что развитие ипотечного бизнеса позитивно сказывается на развитии реального сектора экономики, ведет к остановке спада производства в ряде отраслей промышленности. Рост строительства вызывает оживление в производстве стройматериалов, в деревообрабатывающей отрасли и производстве мебели, электрооборудования, металлоизделий и других. Это со своей стороны способствует развитию транспортной инфраструктуры. Ипотечное кредитование дает возможность для модернизации производства и повышения качества конкурентоспособной продукции.

Опыт стран с развитой экономикой показал, что ипотечная система способствует формированию собственной социальной базы и оказывает положительное влияние на преодоление социальной нестабильности, в частности удовлетворение потребностей населения в жилье. Обеспечение хорошими жилищно–бытовыми условиями приводит к улучшению здоровья нации, к увеличению продолжительности жизни, что в свою очередь, повышает трудоспособность населения.

Ипотечное кредитование – один из самых эффективных способов привлечения инвестиций в жилищную сферу. Именно ипотека позволяет согласовать интересы населения – в улучшении жилищных условий, банков – в эффективной и прибыльной работе, строительного комплекса – в ритмичной загрузке производства и государства, заинтересованного в экономическом росте, которому будет способствовать широкое распространение ипотечного кредитования населения.

Таким образом, роль системы ипотечного кредитования заключается в том, что ее можно использовать как мощный стимулятор стабилизации и роста современной Казахстанской экономики.

Первым этапом ипотечного кредитования можно считать период с 1995 по 2001 годы, то есть период с момента вступления в силу Указа Президента Республики Казахстан, имеющего силу закона, «Об ипотеке недвижимого имущества». Казахстаном была выбрана Малайзийская модель системы ипотечного кредитования. В ее основе лежит западное ноу-хау — двухуровневая структура рынка, благодаря которой банки аккумулируют на рынке ценных бумаг «долгие» целевые деньги, предназначенные для ипотеки, и имеют возможность давать столь же «долгие» и «мягкие» (под невысокий процент) жилищные кредиты. Первичный уровень здесь — сами кредиты, а вторичный — специальные ипотечные ценные бумаги (облигации, закладные), с помощью которых происходит подпитка банков-кредиторов.

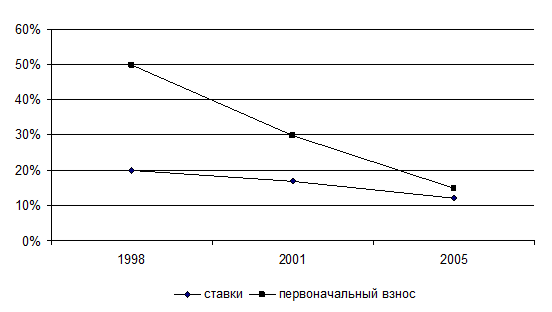

С 1998 года банками второго уровня осуществляется предоставление гражданам ипотечных кредитов на приобретение жилья (на короткие сроки) в долларах и под высокие проценты. Первоначально ставки вознаграждения по ипотечным кредитам составляли порядка 20 % годовых, размер первоначального взноса составлял около 40 %–50 %, кредит предоставлялся на срок не более 5–10 лет. Таким образом, на получение ипотечного кредита не могло рассчитывать большинство казахстанцев.

С развитием ипотечного кредитования в стране подверглись изменению в сторону уменьшения основные критерии ипотечного кредитования. Так начиная с 2003 года, ставки вознаграждения в банках второго уровня составляют приблизительно 12 %–15 % годовых, размер первоначального взноса снизился до 15 %–20 % годовых, срок кредитования в среднем составил 10–15 лет, значительно сократился список необходимых документов. Динамика улучшений условий кредитования на казахстанском ипотечном рынке представлена на рисунке 2.

Рисунок 2– Динамика улучшения условий кредитования на казахстанском ипотечном рынке

Ставки по ипотечным кредитам были дорогими потому, что банки–кредиторы хотели максимально застраховаться от риска непогашения кредита, инфляции, изъятия кредитных средств из оборота на много лет и тому подобное.

Если же у них кто–то будет гарантированно выкупать кредит сразу же после выдачи гражданину, все эти риски исчезают. Поэтому высокие ставки банкам оправдывать будет нечем.

Именно благодаря подобным схемам в США и других западных странах ипотечные кредиты выдаются под 4 %–6 % годовых, а не 12 %–15 %.

Дороговизна ипотеки считалась одним из факторов, сдерживающих развитие этого полезного дела, и в августе 2000 года постановлением Правительства Республики Казахстан № 1290 была одобрена Концепция долгосрочного финансирования жилищного строительства и развития системы ипотечного кредитования.

Концепцией предусматривалась возможность привлечения денежных средств в жилищную сферу путем выпуска и размещения ипотечных ценных бумаг при условии их обеспечения, то есть предполагалось создание двухуровневой системы ипотечного кредитования, позволяющей обеспечить кредиторов финансовыми ресурсами за счет средств, привлекаемых через специализированных операторов.

В этой связи была образована ЗАО «Казахстанская ипотечная компания» (далее – КИК). Уставный капитал КИК в 2005 году составлял 2,5 млрд. тенге.

Целью деятельности КИК является рефинансирование банков второго уровня путем приобретения прав требований по ипотечным кредитам для увеличения объема предоставления банками второго уровня ипотечных кредитов. Таким образом, достигается удешевление кредитных ресурсов для конечных потребителей, что должно быть приоритетным при принятии решений в рамках данного рынка.

КИК выкупает права требования по котировочной ставке, которая зависит от уровня инфляции, маржи инвесторов, маржи КИК, страховых резервов и расходов на эмиссию. В июле 2001 году КИК совместно с ОАО “Астана-финанс” приступило к реализации пилотного проекта по ипотечному кредитованию приобретения жилья населением на вторичном рынке. Главной задачей участников проекта являлось создание благоприятных условий для удовлетворения спроса различных слоев населения на рынке жилья. Данный проект реализовался в Астане и Алматы. В рамках проекта предполагалось предоставление населению этих городов долгосрочных ипотечных кредитов сроком от трех до десяти лет в тенге. Минимальный размер кредита составлял от трех тысяч долларов максимальный 30 тысяч долларов в тенговом эквиваленте. Проект осуществлялся в течение восьми месяцев (с июля 2001 года по апрель 2002 года). Программа была успешно апробирована в городах Астана и Алматы. За время реализации проекта КИК выкупила свыше 230 прав требования по ипотечным жилищным кредитам на сумму около 300 млн. тенге. Средний размер кредита составлял один млн. тенге (около семи тысяч долларов США в эквиваленте). Доля семей со средним доходом 200-300 долларов составила около 85 % от общего количества заемщиков.

КИК провела большую работу по поиску схем, которые могли бы обезопасить заемщиков. В частности, адаптировала имеющийся международный опыт применения ограничителей ставок вознаграждения – «cap» (кэп). Общая модель применения этих ограничителей такова. Предположим, в результате роста инфляции или увеличения темпов девальвации тенге плавающая ставка вознаграждения по тенговому ипотечному кредиту превысила заранее установленное максимальное значение-ограничитель. В этом случае начисление будет производиться по ставке ограничителя, несмотря на превышение фактической ставки. Данный проект был одобрен Национальным банком.

Первоначально компания устанавливала по рефинансируемым ипотечным жилищным кредитам окончательные ставки вознаграждения, включающие в себя маржу банка-кредитора за кредитный риск и операционное обслуживание. Однако анализ проведенной работы заставил пересмотреть политику рефинансирования банков. Теперь компания ежемесячно объявляет свою котировочную ставку вознаграждения, в соответствии с которой проводится рефинансирование банков-кредиторов. За весь период деятельности КИК котировочная ставка была подвержена изменениям только в сторону снижения. Так если в 2002 году котировочная ставка составляла 14 %, то в 2005 году она составляла 9,6 %.

В свою очередь и банки могут самостоятельно устанавливать собственную маржу, в пределах определенной величины. Таким образом, конечная ставка вознаграждения для заемщиков-физических лиц у разных банков различна. Это стимулирует конкуренцию между ними и способствует снижению ставок до уровня, соответствующего требованиям рынка.

В связи с тем, что ставки вознаграждения по ипотечным жилищным кредитам плавающие, особую актуальность приобрело определение базового индекса для их пересмотра. Им стал индекс инфляции в годовом выражении (за последние 12 месяцев), по мнению инвесторов, - наиболее обоснованный индикатор состояния экономики.

Несмотря на то, что к началу деятельности КИК законодательная база была в основном сформирована, в ходе апробации Программы проявились и нерешенные проблемы:

– несовершенство установленного законом порядка государственной регистрации сделок с недвижимостью (например, необоснованно высокая оплата регистрации) приводит к удорожанию кредитов для населения;

– отсутствие налоговых льготы для граждан, приобретающих жилье в кредит;

– включение залогового имущества в конкурсную массу при банкротстве юридического лица.

В связи с этим Национальным Банком Казахстана была создана рабочая группа, в рамках которой был подготовлен проект Закона Республики Казахстан, предусматривающий внесение изменений и дополнений в некоторые законодательные акты.

Но главной проблемой оставалось привлечение средств в сферу ипотечного кредитования.

Предполагалось, что необходимые для этого средства будут привлекаться на внутреннем рынке путем выпуска ипотечных облигаций, обеспеченных принадлежащими КИК правами требования по ипотечным жилищным кредитам. Основные отечественные институциональные инвесторы – накопительные пенсионные фонды и страховые компании.

Однако в условиях, когда ситуация на отечественном фондовом рынке характеризуется высокой доходностью по корпоративным облигациям и преобладанием бумаг, номинированных в иностранной валюте, выпуск ипотечных облигаций на общих условиях по ожидаемой инвесторами доходности может повлечь за собой резкий рост ставок по ипотечным жилищным кредитам. Если же по облигациям будет установлена доходность ниже рыночной (в рамках проводимой КИК политики низких процентных ставок, приемлемой для целей ипотечного кредитования), возрастает риск недоразмещения ипотечных бумаг.

После тщательного анализа ситуации и международного опыта был сделан вывод: на первом этапе ипотечным облигациям должны быть предоставлены определенные преференции. В дальнейшем, когда емкость рынка таких финансовых инструментов станет достаточно большой, можно будет постепенно аннулировать преференции без заметного ущерба для функционирования системы.

В системе ипотечного кредитования с участием КИК работают восемь банков и две организации, осуществляющие отдельные виды банковских операций. Партнерами КИК являются такие банки второго уровня и финансовые организации, как банк «Каспийский», «Астана–Финанс», банк «ЦентрКредит», «АТФ Банк», «БТА Ипотека», «Нурбанк», «Наурыз Банк Казахстан», «Теха–КаБанк», «Альянс Банк», «Цеснабанк», которые осуществляют свою деятельность по предоставлению ипотечных кредитов по программе КИК. Кроме того, ряд банков второго уровня самостоятельно осуществляет ипотечное кредитование жилищного строительства. По состоянию на первое марта 2004 года КИК у банков второго уровня приобретены права требования по ипотечным кредитам на сумму более десяти млрд. тенге.

Но действительно ли много людей было готово обратиться к новой для нашего общества форме покупки жилья? По данным опроса, проведенного компанией “КОМКОН-2 Евразия” в городе Алматы в августе 2002 года, несмотря на рекламу ипотечного кредитования, о том, что это такое ипотека знали всего 43 процента, то есть меньше половины опрошенных. Дальнейшие вопросы задавались только тем, кто имел представление об ипотеке. Таким образом, после первого вопроса интервью продолжилось только для 300 респондентов из 696. Из опрошенных 5 % заявили, что пользовались кредитами ипотеки. Следует отметить, что никто из них не жалеет об этом. Остальным 95 % были заданы вопросы, которые могли бы продемонстрировать отношение респондентов к ипотеке.

Как следует из результатов, около 40 % были недовольны своим жильем (особенно много “недовольных” среди респондентов в возрасте 30-39 лет), однако не все собирались улучшать жилищные условия. Отношение к ипотеке со стороны респондентов, не собирающихся улучшать жизненные условия, было неоднозначно, хотя был небольшой перевес респондентов, относящихся к ипотеке положительно. Вместе с тем, только 32 % респондентов, желающих жить более комфортно, собирались обратиться к услугам ипотеки. Основными причины, заставляющими отказаться от взятия кредита являлись отсутствие стабильного денежного дохода, а также небольшой размер заработной платы и отсутствие уверенности в том, что всегда будет работа.

Таким образом, можно сделать вывод, что ипотечное кредитование на момент опроса не имело популярности среди горожан отчасти в силу сравнительно малой осведомленности, отчасти – в силу отсутствия стабильной работы и денежного дохода. В 2003 году начинают проявляться положительные тенденции в развитии ипотечного кредитования. Если в 2002 году по оценкам КИК, в городе Алматы в среднем за месяц выдавалось около 250-300 ипотечных кредитов, то есть около 10 %-13 % от общего количества сделок по купле-продаже жилья, то в 2003 году количество сделок при участии ипотеки резко увеличилось.

Важно отметить, что до 2003 года банки неактивно продвигались в регионах. Развитие ипотеки наблюдалось в основном в Алматы, Астане и Атырау - в городах, где сложились наиболее благоприятные и легко прогнозируемые уровни цен на недвижимость. Но в 2003 году ситуация меняется и довольно сильно. Активно выдаются ипотечные кредиты в таких городах, как Актау, Шымкент, Актобе, Уральск, Усть-Каменогорск, Караганда, Павлодар. Банки стали охотнее работать по регионам. Прежде всего, это свидетельствует о росте развития наиболее крупных городов Казахстана. Кроме того, успешное развитие ипотечного кредитование в Казахстане стало примером для других стран СНГ, в частности, для Украины. В конце августа 2003 года представительная украинская делегация посетила Республику Казахстан с целью изучить опыт становления и функционирования системы ипотечного кредитования.

Следует также отметить, что немаловажную роль играет система гарантирования (страхования) ипотечных кредитов. Система гарантирования ипотечных кредитов направлена на создание благоприятных условий для повышения доступности ипотечных кредитов путем разделения кредитных рисков по кредиту между банками второго уровня и организациями, страхующими ипотечные кредиты. В этой связи в 2003 году был создан Казахстанский фонд гарантирования ипотечных вкладов (далее – КФГИВ). Создание системы гарантирования ипотечных вкладов позволит оптимизировать и расширить рынок ипотечных кредитов. Система гарантирования ипотечных кредитов предполагает покрытие КФГИВ 50 % кредитных рисков в течение срока всего кредитования. В 2005 году уставный капитал фонда составлял 500 млн. тенге.

Если еще четыре–пять лет назад в Казахстане наблюдался катастрофический обвал цен на жилье, то сегодня рынок недвижимости переживает обратную ситуацию. При этом цены на квартиры на вторичном рынке практически приблизились к ценам на жилье на первичном рынке. Потенциальных покупателей зачастую смущает сомнительное качество строительства и неразумно большая квадратура квартиры, которая предполагает высокую цену коммунальных услуг, технического и сервисного обслуживания.

На сегодняшний день, по оценкам экспертов, от 7 % до 50 % граждан Казахстана могут позволить себе ипотечное кредитование. Причем семь процентов – это население, имеющее открытый доход. Однако если учесть реальные доходы, то 30 %–50 % казахстанских семей сегодня прошли бы нормальное ипотечное кредитование.

В качестве примера развития ипотечного кредитования можно привести США, Германию, Канаду.

В этих странах наиболее бедные слои населения (порядка пяти процентов) получают жилье безвозмездно от государства, еще пять процентов составляют люди, которые в состоянии выкупить жилье сразу, все остальные покупают в кредит с 30–ти летней рассрочкой.

Необходимость развития механизмов ипотечного кредитования в Республике Казахстан на сегодняшний день обуславливается следующими причинами:

– во-первых, объективной потребностью в развитии жилищного строительства - это социальная функция ипотечного финансирования;

–во-вторых, состояние рецессии в экономике, несмотря на некоторые положительные конъюнктурные изменения требует принятия комплексных мер по ее стимулированию – это стимулирующая функция;

–в-третьих, высокие риски, присущие экономике, в некоторой степени компенсируются самим характером ипотечного кредитования при условии создания четко функционирующей системы вспомогательных институтов и позволяют направить имеющиеся финансовые ресурсы на создание реальной стоимости.

Необходимо подчеркнуть, что в мировой практике ипотечное кредитование на сегодняшнем уровне развития является довольно сложным институтом - системой.

Общеизвестно, что в стране для улучшения благосостояния народа принята Государственная программа развития жилищного строительства в Республике Казахстан на 2005–2007 годы, которая начала действовать с первого января 2005 года. Программа направлена на обеспечение устойчивого темпа роста жилищного строительства, доступного для широких слоев населения через удешевление его стоимости, увеличение сроков жилищного кредитования, снижение первоначального взноса и ставки кредитования.

Для реализации государственной программы основными направлениями определены:

– стимулирование предложения строительства жилья;

– совершенствование системы ипотечного кредитования;

– развитие системы строительных сбережений;

– кредитование местных исполнительных органов;

– развитие индивидуального жилищного строительства;

– строительство жилья за счет привлечения инвестиций частного капитала (с использованием механизма ипотечного кредитования и системы жилищно-строительных сбережений);

– снижение стоимости одного квадратного метра жилья;

– дальнейшее развитие производства эффективных, экологически чистых строительных материалов и внедрение новых технологий.

В апреле 2003 года Правительством Республики Казахстан создано АО «Жилищный строительный сберегательный банк Казахстана» со стопроцентным участием государства в уставном капитале.

Основные его задачи – прием вкладов в жилищные строительные сбережения и предоставление вкладчикам жилищных займов на улучшение жилищных условий.

Особенность системы строительных сбережений состояла в предварительном накапливании денежных средств на сберегательных счетах в жилищном строительном сберегательном банке. Условием такого накопления выступает премия, которая по итогам каждого года накоплений выплачивается дополнительно государством. Премия для всех вкладчиков одинаковая и определена законом РК. Вкладчик по итогам цикла накоплений получает вместе с процентами и премию, а затем возможность от банка получить кредит. При этом кредит на основе заключенного договора выдается, к примеру, под 5 % (плата за депозит 2,5 %).

Необходимо было накопить не менее 50 % от стоимости жилья или стоимости ремонта жилья и уже, затем жилстройсбергбанк предоставлял вкладчикам жилищные займы в размере разницы между суммой приобретаемого жилья, стоимости ремонта и объемом накопленных сбережений.

Минимальный срок накопления жилищных строительных сбережений составляет три года, максимальный не ограничен.

Но с 2005 года правительство страны снизило первоначальный взнос до 25 %, увеличило срок возврата кредита по оставшейся сумме с 15 до 25 лет.

В 2003 году в республике было построено и введено в эксплуатацию около двух миллионов квадратных метров жилья. В течение 2005–2007 годов планируется увеличить этот показатель не менее чем в шесть раз.

На первое октября 2005 года доля ипотечных кредитов физическим лицам и юридическим лицам составила 11,8 % ВВП республики, или 757,7 млрд. тенге. Доля займов под залог недвижимости составляет более трети совокупного ссудного портфеля банков и ипотечных компаний. Из них займов физическим лицам на покупку жилья – 37,1 %. За первые девять месяцев 2005 года объем данных займов увеличился на 44 %, тогда как в 2004 году – на 92,8 %.

Наиболее активно ипотечные кредиты выдаются в Алматы (43,1 %), Астане (15,3 %), Карагандинской (7,1 %), Восточно–Казахстанской (5,9 %), Южно–Казахстанской (5,3 %) и Актюбинской (6,7 %) оьластях, где ведется активное жилищное строительство.

На первое октября 2005 года на долю ипотечных компаний приходится 7,9 % от общей суммы выданных ипотечных кредитов юридическим и физическим лицам. Вся остальная часть кредитов приходится на долю банков.

1.3 Модели развития ипотечного кредитования в зарубежных странах

Мировой опыт развития стран свидетельствует о том, что практически все страны в разной мере подвергались кризисам, переживали экономические трудности. Во все времена самым живучим экономическим механизмом для поднятия платежеспособного спроса населения является тот, который приносит заметные выгоды, развивает рынок недвижимости, следовательно, вытаскивает экономику из пропасти. Таким эффективным рычагом для привлечения капиталов была и остается в настоящее время ипотека.

Сравнение различных подходов к организации системы ипотечных кредитов показывает, что основное различие в развитых странах в организации ипотечного рынка заключается в формировании различных механизмов привлечения ресурсов для выдачи ипотечных ссуд.

Американская система обеспечения ипотеки дешевыми ресурсами опирается на вторичный ипотечный рынок. В США он построен на базе трех ипотечных агентств, основная задача которых выкуп у банков ипотечных кредитов и выпуск на их основе собственных ценных бумаг.

Система эта начала формироваться в 1938 году, когда было создано первое агентство Fannie Mae (Federal National Mortgage Association). Это была государственная структура, предназначенная для выкупа на бюджетные деньги ипотечных кредитов, предоставляемых малообеспеченным слоям населения и гарантированных федеральным правительством. Масштабы деятельности агентства долгое время были весьма скромными. К 1968 году объем портфеля ипотечных кредитов Fannie Mae достиг всего семь млрд долларов, что составляло чуть более 2,5 % всего ипотечного рынка.

В 1968 году Fannie Mae было разделено на две структуры - Ginnie Mae (Government National Mortgage Association), сохранившую государственный статус, и Fannie Mae, которое, как и созданная в 1970 году Freddie Mac (Federal Home Loan Mortgage Corporation), получило статус подконтрольного государству акционерного общества с правом выкупать все те же кредиты для малообеспеченного населения. С 1974 года сфера деятельности Fannie Mae и Freddie Mac была расширена - им было позволено покупать кредиты, величина которых примерно на 40 % превышает среднюю стоимость жилья.

Полугосударственный статус двух агентств сводится к регулированию их деятельности правительством (пять из 18 членов совета директоров каждого назначаются Белым домом) и к гарантированной возможности заимствовать в случае необходимости до 2,25 млрд. долларов из казны. Кроме того, доход по ценным бумагам агентств, так же как и доход по ценным бумагам американского казначейства, освобожден от ряда налогов.

Американская схема минимизации процентных ставок по ипотечным кредитам действует следующим образом. Банк выдает ипотечный кредит заемщику, то есть перечисляет ему (а точнее, от его имени продавцу квартиры) свои средства в обмен на обязательство в течение определенного срока ежемесячно переводить в банк фиксированную сумму. Это обязательство заемщика обеспечено залогом приобретаемого жилья.

Банк продает кредит одному из агентств, передавая при этом и обязательства по обеспечению. Агентства немедленно возмещают банку выплаченные средства и взамен просят переводить получаемые ежемесячные выплаты за вычетом маржи банка в агентство.

Величину ежемесячных выплат, то есть ставку, по которой агентство обязуется покупать ипотечные кредиты, устанавливает само агентство. Ставки эти публикуются ежедневно и действительны в течение 60 дней. Таким образом, начиная переговоры с клиентом, банк называет ему в качестве ставки по кредиту ставку агентства и свою маржу. В течение 60 дней банк завершает проверку клиента и жилья, выдает кредит, получает от агентства возмещение и в дальнейшем действует как посредник, передавая деньги от заемщика агентству и немножко оставляя себе.

Таким образом, в США ставки по ипотечным кредитам оказываются не связанными ни со ставками по другим банковским кредитам, ни со стоимостью депозитов. Единственное, что их определяет, это ставка, по которой ипотечные кредиты покупаются агентствами.

Возникает вопрос, чем же определяется ставка агентств. До конца 60-х годов источником их средств был бюджет, и, следовательно, ставки по ипотечным кредитам определялись государством.

С 1970 года, когда Ginnie Mae выпустила на рынок первые обеспеченные ипотечными кредитами ценные бумаги, ситуация изменилась. В США появился третичный ипотечный рынок, который определяет теперь стоимость ипотечных кредитов.

Все агентства, купив некоторое количество ипотечных кредитов у коммерческих банков, собирают их в пулы и создают на основе каждого новую ценную бумагу. Наиболее распространены ценные бумаги, обеспеченные ипотекой (mortgage backed securities, MBS). Источником выплат по MBS являются платежи заемщиков по ипотечным кредитам. Однако MBS это ценная бумага агентства, и выплаты по ней гарантированы этой структурой, а не залогом недвижимости. Агентства реализуют MBS на фондовом рынке и затем тоже выступают как посредники, передавая инвестору, купившему ценную бумагу, выплаты агентству от банка за вычетом своей маржи (последняя крайне мала и не превышает 250 базисных пунктов).

Таким образом, ставка, по которой агентства покупают ипотечные кредиты, зависит от той ставки доходности по ценным бумагам агентства, на которую согласны инвесторы. Причем ставки по этим ценным бумагам ниже, чем ставки по долговым обязательствам организаций, имеющих высший статус надежности ААА, и только на 100-150 базисных пунктов выше ставок по государственным ценным бумагам.

Часто утверждают, что столь низкие ставки объясняются тем, что обеспечением этих бумаг является жилая недвижимость. Однако ликвидность жилой недвижимости очень низка. Если банку даже удается выселить неплатежеспособного заемщика (на это даже в США может уйти до двух лет), у него никогда нет уверенности, что цены на рынке жилья не упадут и что удастся реализовать залог так, чтобы компенсировать свои затраты. А цены на недвижимость всегда снижаются во время экономических спадов, то есть именно тогда, когда многие заемщики теряют работу и оказываются не способными вернуть кредит.

Причина, по которой инвесторы соглашаются на низкую доходность по MBS, заключается в том, что обеспечением по ним являются не обязательства заемщиков, подкрепленные залогом труднореализуемого жилья, а обязательства агентств, за которыми стоит государство. Инвесторы уверены, что каким бы массовым ни был дефолт заемщиков по ипотечными кредитам, свои обязательства перед инвесторами агентства с помощью бюджета выполнят. Это дает возможность рассматривать ценные бумаги ипотечных агентств как практически безрисковые и позволяет вкладываться в них самым консервативным инвесторам, таким как пенсионные фонды, а, следовательно, обеспечивает переток в ипотечные кредиты самых дешевых на рынке ресурсов.

Итак, низкие ставки по ипотечным кредитам в рамках американской модели ипотеки опосредовано обеспечивает бюджет, то есть налогоплательщики. В США это хорошо понимают и именно поэтому делают все возможное, чтобы дешевыми кредитами не пользовались люди, покупающие элитное жилье. Поэтому-то и существует ограничение на максимальную величину кредита, который может быть выкуплен агентствами. Примерно 20 % объема ипотечных кредитов США это кредиты, превышающие лимит (на 1999 год он установлен в размере 240 тысяч долларов). Эти кредиты недоступны для агентств, и ставки по ним значительно выше.

Суть немецкой системы обеспечения дешевых долгосрочных ресурсов для ипотечного кредитования заключается в создании замкнутого ипотечного финансового рынка. Он формируется вокруг специализированных сберегательно-ипотечных кредитных учреждений – строительно-сберегательных касс (bausparkasse).

Кассы имеют возможность выдавать кредиты по ставкам ниже рыночных, поскольку сами привлекают средства по ставкам ниже рыночных. Дело в том, что вкладчиками и заемщиками строительно-сберегательных касс являются одни и те же люди - члены кассы. Низкая доходность депозита - своего рода плата за право получить ипотечный кредит по низкой ставке.

Название "немецкая система" очень условно. Аналогичные сберегательно-ипотечные учреждения существуют во многих странах мира. Во Франции эти структуры называются Caisse d`epargne logement, в Великобритании - строительные общества (building societies), в США - ссудно-сберегательные ассоциации (savings and loan associations) и банки взаимных сбережений (mutual savings banks).

Взаимодействие с кассой делится на два периода - период накопления и период кредитования. Сначала вкладчик - член кассы заключает контракт (отсюда название контрактная сберегательная система), согласно которому берет на себя обязательство вносить в течение определенного времени деньги на депозит и хранить их, получая доход по оговоренной низкой ставке. Сумму ежемесячных выплат и срок накопления он выбирает сообразно своим возможностям и потребностям. Касса в свою очередь берет на себя обязательство предоставить ему по окончании периода накопления ипотечный кредит по низкой ставке. В Германии bausparkasse уже много лет стабильно привлекают средства под 3 % годовых и выдают ипотечные кредиты по ставке 5 % при колебании рыночных ставок на такие кредиты, выдаваемые обычными банками, от 7 % до 12 % годовых.

Период кредитования начинается, когда член кассы накапливает приблизительно половину той суммы, что нужна на покупку жилья. Затем он получает накопленное и еще столько же в качестве кредита. На все эти средства член кассы покупает квартиру, оформляет ее в залог и начинает выплачивать кредит. Из-за невысокой ставки процента суммы ежемесячных выплат по кредиту оказываются приблизительно такими же, какими были его ежемесячные накопительные взносы.

Условия контракта основаны на расчете, призванном обеспечить соответствие пассивов и активов кассы по сумме и срокам. Поэтому в контракт вводится понятие минимального срока накоплений (в разных bausparkasse он составляет от полутора до двух лет) и условие, что накопления должны достичь размера, соответствующего так называемому оценочному числу. Последнее зависит от равномерности внесения накоплений.

Основным достоинством системы является ее полная прозрачность. Согласно германскому закону о строительно-сберегательных кассах, эти организации не могут осуществлять никаких активных операций, кроме выдачи ипотечных кредитов своим членам. Таким образом, в отличие от вкладчика коммерческого банка, не имеющего ни малейшего понятия, как, на какие нужды и насколько рискованно используются его средства, вкладчик bausparkasse точно знает, кто и на каких условиях пользуется его деньгами. Если в случае дефолта какой-то член кассы решает воспользоваться лазейками в законодательстве и не выселяется из заложенного жилья, ему приходится иметь дело не только с судом, но и с другими членами кассы, вполне резонно считающими, что у них пытаются украсть их деньги.

Большим преимуществом этой системы в наших условиях является отсутствие необходимости требовать от будущего заемщика подтверждения платежеспособности. В самом деле, если человек, по документам получающий 200 долларов в месяц, исправно в течение полутора лет вносил ежемесячно по 500 долларов, то можно предположить, что он и в дальнейшем сможет делать это.

Имеется богатый опыт использования немецкой системы в бывших соцстранах, таких как Словакия, Чехия и Венгрия. В Словакии, например, система ипотечных касс за пять лет охватила 20 % населения.

Однако это вовсе не означает, что контрактная сберегательная модель ипотеки идеальна.

Во-первых, в условиях значительного подъема рыночных процентных ставок возрастает риск изъятия членами накопительных касс своих низкодоходных депозитов, чтобы вложить их в высокодоходные рыночные активы, даже потеряв возможность получить дешевый ипотечный кредит. Скачок средних рыночных ставок по депозитам в США с 8% годовых в 1978 году до 20% в 1980 году вызвал массовый отток средств из savings & loan associations и послужил причиной банкротства многих из них.

Вторая группа рисков заключается в возможности снижения реальных заработков членов кассы и, соответственно, их способности гасить выданный кредит. Для контрактной сберегательной системы эта проблема стоит даже в большей степени, чем для американской. Ведь сберегательно-ипотечное учреждение берет на себя обязательство выдать ипотечный кредит в начале фазы накопления, то есть за полтора-два года до начала реального кредитования. Что делать, если за это время платежеспособность будущего заемщика значительно ухудшится, совершенно неясно.

Вместе с тем, наряду со странами Европы и США, в настоящее время достаточно развита система ипотечного кредитования населения в азиатском регионе, в частности в Малайзии.

Система ипотечного кредитования Малайзии получила свое развитие путем создания Национальной ипотечной корпорации "Кагамас" (далее - корпорация), в состав которой вошли Банк Малайзии (20 %), финансовые компании (19,5 %), коммерческие банки (60,5 %). Уставный капитал корпорации, в настоящее время, составляет около 40 млн. долларов США. Основной ролью данной корпорации является обеспечение ликвидности, низкой стоимости строительства, долгосрочного характера ипотечных кредитов, выбора финансирования для покупателей жилья.

Процесс ипотечного кредитования в Малайзии делится на два этапа: процесс строительства жилого дома и процесс полного завершения строительства дома. Для строительства жилого дома застройщику предоставляется кредит на срок два-три года, при этом, застройщик официально извещает население о намерении строить жилой дом. В процессе строительства осуществляется предварительная продажа незавершенного жилого дома и окончательное финансирование покупателей дома. После завершения строительства осуществляется секьюритизация ипотечных кредитов. Основными условиями кредитования являются маржа финансирования от 70 % до 80 %, средняя окупаемость кредита между 20 и 25 лет, сумма основного долга погашается ежемесячно в размере 1/3 от дохода заемщика, предоставление контракта о страховании недвижимости обязательно, максимальная ставка вознаграждения (интереса) составляет 9 %.

Процесс секьюритизации начинается с выдачи кредитором ипотечных кредитов заемщикам, которые в последующем продаются корпорации. Корпорация, в свою очередь для покрытия своих расходов от покупки ипотечных кредитов и увеличения капитала выпускает долговые ценные бумаги, которые затем продает инвесторам.

В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ипотечного кредитования Малайзии, путем создания ипотечной компании в форме закрытого акционерного общества, обеспечивающей развитие жилищного рынка, в которой банки смогут рефинансироваться путем выпуска ипотечных облигаций, обеспеченных пулами ипотек.

2 Особенности осуществления ипотечного кредитования (на примере ПФ АО «Альянс Банк»)

2.1 Характеристика основных направлений деятельности коммерческого банка за период 2004–2005 гг.

АО «Альянс Банк» - один из наиболее динамично развивающихся казахстанских банков второго уровня, успешно работающий во благо своих клиентов вот уже более девяти лет. АО «Альянс Банк» является участником системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц Республики Казахстан, Казахстанской фондовой биржи по категории «В» (право участия в торгах иностранными валютами), Ассоциации финансистов Казахстана, Международной межбанковской системы телекоммуникаций S.W.I.F.T. и REUTERS.

Постановлением Правления Национального Банка Республики Казахстан от 25 июня 2001 года №245 Банк признан выполнившим требования Правил о порядке перехода банков второго уровня к международным стандартам. АО «Альянс Банк» входит в определенный Национальным Банком РК перечень банков второго уровня, которым компании по управлению пенсионными активами, о также АО «Государственный накопительный пенсионный фонд» доверяют финансовые средства для размещения на депозитах. АО «Альянс Банк» имеет лицензию на операции с драгоценными металлами и занимает одну из лидирующих позиций на межбанковском рынке золота (более 20 % всех операций в 2001 году), является одним из основных участников валютных торгов KASE (седьмая позиция по итогам 2001 года, пятая позиция по итогам января-апреля 2002 года – 6,6 % от общего объема торгов), активно работает с ценными бумагами.

АО «Альянс Банк» имеет прямые корреспондентские отношения с ведущими мировыми финансовыми институтами такими как Bankers Trust Company (New York, USA), Deutsche Bank AG, Commerzbank AG (Frankfurt am Main, Germany), Сбербанк России, Диалог-Оптим Банк (Москва, Россия) и другие. Это открывает клиентам надежный и быстрый доступ к международным платежным системам по минимальным тарифам.

Благодаря широкой сети корреспондентских отношений АО «Альянс Банк» предоставляет клиентам и иные формы безналичных расчетов. Аккредитивы и гарантии, эмитированные АО «Альянс Банк», признаются и подтверждаются первоклассными мировыми банками, банками Казахстана и СНГ, что позволяет клиентам эффективно использовать данные формы расчетов с партнерами, как в пределах Казахстана, так и за рубежом, максимально защищая свои интересы.

АО «Альянс Банк» является правопреемником ОАО « Иртышбизнесбанк» (г. Павлодар), которое было образовано 13 июля 1999 года путем слияния двух региональных банков – ОАО «Семипалатинский городской акционерный банк» и ОАО « Иртышбизнесбанк».

Объединение интегрировало накопленный данными структурами с 1993 года опыт банковской деятельности, а также трансформировало их в межрегиональный банк, ориентированный на работу с промышленными предприятиями Восточно-Казахстанской и Павлодарской областей.

К 2001 году ОАО « Иртышбизнесбанк» представлял собой устойчивый банк, имеющий большой опыт комплексного обслуживания предприятий крупного, среднего и малого бизнеса в целом ряде регионов республики.

Летом 2001 года произошла смена акционеров ОАО «Иртышбизнесбанк». Новые владельцы – консорциум казахстанских компаний в составе АО «Алматы Кус», ТОО «Астык Астана 2030», ТОО «Корпорация Байт» и другие привлекли к управлению ОАО «Иртышбизнесбанк» ряд ведущих специалистов из крупнейших казахстанских банков.

13 марта 2002 года была произведена государственная перерегистрация юридического лица в связи с изменением наименования и ОАО «Иртышбизнесбанк» получило название АО «Альянс Банк».

В конце марта 2002 года головной офис АО «Альянс Банка» был передислоцирован в город Алматы.

После проведения осенью 2002 года дополнительной эмиссии акций АО «Альянс Банка» на сумму 820 млн. тенге в число акционеров вошли такие известные предприятия как кондитерская фабрика «Рахат», и группа компаний «АНТ». Уставной оплаченный капитал банка был увеличен до двух млрд. тенге, что позволило ему на тот момент войти по этому показателю в число восьми крупнейших банков Казахстана.

В ноябре 2002 года АО «Альянс Банк» привлек первый в своей истории синдицированный займ на сумму шесть млн. долларов США. Займ был предоставлен ведущими российскими банками при участии инвестиционной группы «Ренессанс Капитал».

В декабре 2002 года АО «Альянс Банк» выпустил первые в своей итории субординированные облигации на сумму три млрд. тенге, которые были включены в категорию «А» Казахстанской фондовой биржи и успешно размещаются на фондовом рынке.

В сложившихся условиях развития финансового рынка, в АО «Альянс Банк» выбрана стратегия, направленная на поддержание стабильного роста, а также достижение темпов развития, превышающих темпы роста банковского сектора в целом в Республике Казахстан. Данная стратегия призвана обеспечить:

– повышение динамики развития Банка в регионах республики и расширения филиальной сети;

– улучшение качества обслуживания клиентов;

– разработку новых конкурентоспособных банковских продуктов;

– рост надежности и устойчивости Банка за счет крупных инвестиций в капитал и устранения субъективных рисков финансовой деятельности, в том числе административных, кадровых и политических; развитие розничного бизнеса.

На сегодняшний день клиентами и партнерами АО «Альянс Банка» в различных регионах республики являются такие известные отечественные компании как:

– АО «Сеймар» (г. Алматы);

– группа компаний АО « Казахстантрактор» (г. Павлодар);

– золотодобывающая компания АО ФИК «Алел» (г. Семипалатинск);

– столичная сеть автозаправочных станций ТОО «Аурика» (г. Астана);

– основной оператор по обслуживанию горной техники разрезов Екибастузского каменноугольного месторождения ТОО «Грань» (г. Екибастуз);

– основной поставщик нефтепродуктов в Усть-Каменогорском регионе АО «У-Ка Мунай» (г. Усть-Каменогорск);

– группа компаний Павлодарского машиностроительного завода (г. Павлодар);

– один из крупнейших производителей цемента в Казахстане АО «Семей цемент» (г. Семипалатинск);

– Казахский государственный национальный университет им. Аль-Фараби (г. Алматы);

– первый в Казахстане бумажный комбинат АО «Казахстан Кагазы» (Алматинская область);

– крупнейший в Казахстане производитель куриных яиц, яичного порошка и мяса птицы АО «Алматы Кус» (Алматинская область);

– Кондитерская фабрика «Рахат» (г. Алматы), и другие.

АО «Альянс Банк2 является одним из стратегических партнеров АО«Казахстанская Ипотечная Компания» и активно работает на республиканском рынке ипотечного кредитования.

По состоянию на 1 января 2006 года филиальная сеть Банка насчитывала 16 филиалов и 56 отделений (бывших расчетно-кассовых отделов). Разветвленная филиальная сеть банка охватывает крупнейшие промышленные и деловые центры республики. Филиалы в г.г.Алматы, Астана, Атырау, Караганда, Костанай, Павлодар, Семипалатинск, Экибастуз и Усть-Каменогорск размещаются в собственных помещениях Банка, остальные в арендованных зданиях.

В течение 2005 года были открыты филиалы банка в гг. Актау, Костанай, Жезказган, Шымкент, Актобе, Уральск, а также второй филиал в г. Алматы.

АО «Альянс Банк» оказывает широкий спектр банковских услуг для физических и юридических лиц, такие как:

– расчетно-кассовое обслуживание;

– прием депозитов;

– кредитование;

– операции с ценными бумагами;

– операции с драгоценными металлами;

– обмен валюты;

– сейфовый депозитарий;

– ломбард;

– лизинг, факторинг;

– документарные операции (аккредитивы, гарантии);

– система удаленного обслуживания Банк-Клиент;

– денежные переводы по системе «Western Union».

Для наиболее подробной характеристики деятельности банка необходимо провести анализ финансово-хозяйственной деятельности банка. Анализ финансово-хозяйственной деятельности банка следует начинать с изучения анализа состава, наличия и структуры источников формирования средств, поскольку активные операции по размещению средств могут быть, осуществлены лишь после проведения операций по привлечению ресурсов. Финансовая устойчивость банка представляет собой обобщающую характеристику эффективности управления финансово-хозяйственной деятельностью банка, и, в частности, управления его активами и пассивами.

Целью данного этапа анализа является выявление общих тенденций и влияния отдельных факторов на ресурсный потенциал банка и на совокупные банковские риски.

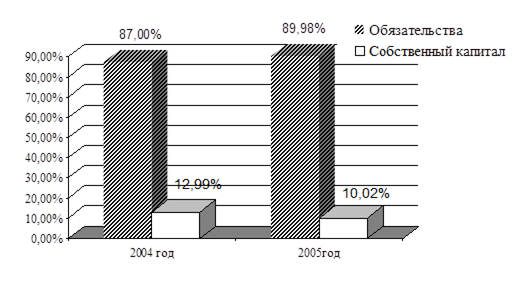

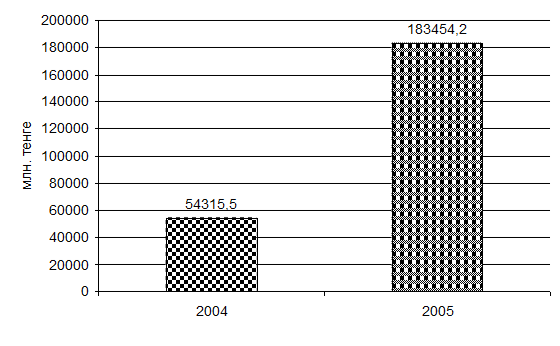

Обязательства банка и определенная часть его собственных средств составляют ресурсную базу банка. Сбалансированность активно-пассивной политики является одним из условий обеспечения финансовой устойчивости банка. С этой целью проведем горизонтальный и вертикальный анализ в таблице 1.

Таблица 1 - Анализ состава и структуры источников формирования средств

| Источники формирования средств

|

2004 год

|

2005 год

|

Отклонение

(+;-)

|

| Сумма, тысяч тенге

|

Уд-ный вес, %

|

Сумма, тысяч тенге

|

Уд-ный вес, %

|

Сумма, тысяч тенге

|

Уд-ный вес, %

|

| Корреспондентские счета

|

18269288

|

13,67

|

6622639

|

2,08

|

-11646649

|

-11,6

|

| Займы, полученные от Правительства РК

|

278935

|

0,21

|

126846

|

0,04

|

-152089

|

-0,17

|

| Займы, полученные от других банков

|

5946100

|

4,45

|

89988715

|

28,20

|

+84042615

|

+23,75

|

| Срочные вклады

|

7362000

|

5,51

|

10693362

|

3,35

|

+3331362

|

-2,16

|

| Обязательства перед клиентами

|

66209047

|

49,56

|

162296771

|

50,86

|

+96087724

|

+1,31

|

| Операции с ценными бумагами и субординированные долги

|

16590001

|

12,42

|

11552207

|

3,62

|

-5037794

|

-8,8

|

| Начисленные расходы, связанные с выплатой вознаграждения

|

657553

|

0,49

|

2132709

|

0,67

|

+1475156

|

+0,18

|

| Прочие обязательства

|

933466

|

0,7

|

3691004

|

1,157

|

+2757538

|

+0,46

|

| Итого обязательства

|

116246390

|

87,00

|

287104253

|

89,98

|

+170857863

|

+2,97

|

| Уставный капитал

|

14989160

|

11,22

|

24899750

|

7,80

|

+9910590

|

-3,42

|

| Дополнительный капитал

|

5182

|

0,004

|

3839

|

0,001

|

-1343

|

-0,003

|

| Резервный капитал и резервы переоценки

|

1328317

|

0,99

|

4304327

|

1,35

|

+2976010

|

+0,35

|

| Нераспределенный чистый доход

|

1036541

|

0,78

|

2775146

|

0,87

|

+1738605

|

+0,09

|

| Итого капитал

|

17359200

|

12,99

|

31983062

|