| Оглавление

Введение……………………………………………………………….3

Глава 1. Бухгалтерский учет и его функции. Предмет и объект бухгалтерского учета………………………………………………….5

1.1 Бухгалтерский учет, его функции………………………………....5

1.2 Предмет и объекты бухгалтерского учета. Законодательная база…..8

Глава 2. Метод бухгалтерского учета……………………………..14

Глава 3. Задачи и принципы бухгалтерского учета. Формы бухгалтерского учета………………………………………………..17

3.1 Задачи и принципы бухгалтерского учета……………………….17

3.2 Формы бухгалтерского учета……………………………..…….20

Заключение…………………………………………………………..23

Глоссарий………………………………………………………….....25

Список литературы……………………………………………….....30

Приложения………………………………………………………….31

Введение

Бухгалтерский учет – важный элемент финансово – экономических отношений в человеческом обществе. В сфере действия предприятия (организации) любой формы собственности он выступает как:

· Звено управления, осуществляющее взаимную связь между руководством предприятия и его трудовым коллективом;

· Специальный финансовый язык, с помощью которого отражаются сущность и специфика хозяйственной деятельности.

Учет - это система наблюдения, измерения, регистрации фактов и явлений, связанных с какой-либо деятельностью.

Потребность вести учет возникла на ранних этапах развития человеческого общества. Именно хозяйственные потребности человека способствовали развитию учета. Объектами учета сначала были несложные операции, связанные с земледелием, скотоводством и т. п. Становление учета в хозяйстве способствовало развитию письменности и математики, так как нельзя вести хозяйство без измерения, взвешивания и счета. С развитием общества развивался и хозяйственный учет. Из учета отдельного хозяйства он превратился в сложную систему, которая пронизывает всю экономику страны. Его роль возрастает по мере усложнения деятельности и увеличения масштабов производства[1]

.

В целом, бухгалтерский учет выполняет функции особой информационно – технической системы, обеспечивающей непрерывность и устойчивость работы коммерческого предприятия, предсказуемость ее финансового результата. С этой точки зрения, он не может быть заменен никаким другим равнозначным экономическим механизмом или однотипной финансовой структурой.

Реклама

Бухгалтерский учет как система регистрации, контроля и анализа хозяйственной деятельности людей зародился несколько тысячелетий тому назад. Он развивался и совершенствовался одновременно с развитием человеческого общества. Понятия и принципы бухгалтерского учета отбирались, шлифовались и дополнялись все новыми и новыми поколениями. Свои вклады в эту научно – практическую деятельность людей внесли многие эпохи и государства.

Цель работы: дать определение бухгалтерского учета, выявить его цели и задачи. Определить его сущность, методологию. Раскрыть важность работы проводимой в сфере бухгалтерского учета.

Исследуя теоретический аспект управленческого учета, я основываюсь на учебниках по бухгалтерскому управленческому учету таких авторов, как кандидата экономических наук Новодворский В.Д, Кондраков, Н.П, Нидлз Б., Х.Андерсон, Д.Колдуэлл и других.

Глава 1 Бухгалтерский учет

и его функции. Предмет и объект бухгалтерского учета.

1.1

Бухгалтерский учет, его функции.

Согласно Федеральному закону от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете» «бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности»[2]

.

В системе управления бухгалтерский учет выполняет ряд функций, основными из которых являются: контрольная, обеспечение сохранности собственности, информационная, обратной связи, аналитическая.

Контрольная функция. Контроль – это процесс, позволяющий определить достижение организацией своих целей. Процесс контроля состоит из установления стандартов, измерения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Различают три вида контроля: предварительный, текущий и последующий (заключительный). По форме осуществления все эти виды контроля схожи, так как имеют одну и туже цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем проведения. Предварительный контроль проводится до совершения хозяйственной операции. Текущий – во время осуществления операции, последующий (заключительный) – после ее совершения.

Реклама

Качественная учетная информация позволяет осуществлять контроль на разных стадиях производства, контролировать в случае необходимости во всех деталях деятельность предприятия и его подразделений, анализировать ее и на базе этой информации подготавливать, обосновывать и принимать соответствующие управленческие решения на различных уровнях управления.

Таким образом, в процессе контроля систематически проверяется и наблюдается деятельность всех объектов управления, всех участков, производств, выявляются причины отклонений, отступлений от целей, поставленных перед конкретным объектом, и в оперативном порядке принимаются меры по их устранению.

Обеспечение сохранности собственности. Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Следует особо заметить, что для реализации этой функции – необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др.

Научно организованная система учета позволяет не только вскрывать растраты и хищения, выявлять деятельность различных коррумпированных группировок и т.п., но и предупреждать их.

Инструментом для реализации этой функции является инвентаризация имущества предприятия, которая позволяет определить изменения, произошедшие в составе собственности.

Информационная функция. Одна из главных функций, которую выполняет бухгалтерский учет в системе управления в условиях формирования рыночной экономики, - информационная функция.

Учет является важнейшим источником, поставщиком фактической информации различным объектам управления – службам предприятия, его подразделениям, менеджерам, которые, используя эту информацию с другими данными, вырабатывают и принимают соответствующие управленческие решения.

Именно системный бухгалтерский учет фиксирует и накапливает всестороннюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии и движении имущества и источниках его образования, хозяйственных процессах, о конечных результатах финансовой и производственно – хозяйственной деятельности предприятия.

Бухгалтерская информация широко используется в оперативно - техническом, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности и др. Она должна содержать минимальное количество показателей, но удовлетворять максимальное число ее пользователей на разных уровнях управления. Информация должна быть необходимой и целесообразной, исключающей лишние показатели. Необходимо также, чтобы бухгалтерская информация формировалась с наименьшими затратами труда и времени.

Функция обратной связи. Бухгалтерский учет выполняет функцию обратной связи, без которой немыслимо действие системы управления, тем более ориентированной на широкую автоматизацию.

Используя обратную связь с помощью бухгалтерской информации, отражающей фактические значения показателей, осуществляют контроль за выполнением плановых показателей, стандартов, норм и нормативов, смет, соблюдение экономического использования всех видов ресурсов, устанавливают различные недостатки, выявляют резервы производства и степень их мобилизации и использования.

Система бухгалтерского учета обеспечивает управление обратной связью на любом уровне. Никакая другая система не в состоянии выполнить эту задачу.

Функцию обратной связи, как правило, выполняет находящаяся на различных носителях исходная информация, поступающая главным образом из первичной документации.

Аналитическая функция.

Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, правильности применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов и т.п.

1.2

Предмет и объекты бухгалтерского учета.

Законодательная база.

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица. Эта деятельность осуществляется при помощи следующих хозяйственных средств:

1. Основные средства – это средства, которые участвуют в хозяйственной деятельности продолжительное время, изнашиваясь постепенно. Их стоимость включается в себестоимость изготавливаемой с их участием продукции частями, путем начисления износа по установленным способам и нормам. К ним относятся: здания и сооружения, машины и механизмы, оборудование и инвентарь, транспортные средства т.п. Основные средства обладают существенным признаком: они значительно увеличивают производственные возможности человека.

2. Нематериальные активы – это объекты длительного пользования не являющиеся материальными, но имеющие стоимостную оценку. Они, подобно основным средствам, участвуют в хозяйственной деятельности длительное время и переносят свою стоимость на себестоимость выпускаемой продукции постепенно. Этот процесс носит название амортизации. К нематериальным активам относятся: секреты производства, патенты, права на «ноу-хау», лицензии, торговые марки, права на компьютерные программы и другие права.

3. Оборотные средства – это средства, которые используются в одном цикле производства и всю свою стоимость одновременно переносят на себестоимость изготовленной продукции. К ним относятся: сырье и материалы, малоценные и быстроизнашивающиеся предметы, комплектующие изделия и запасные части, тара и топливо, незавершенное производство и готовая продукция и т.п.

4. Денежные средства – это деньги и ценные бумаги в кассе, средства на расчетном, валютном и специальных счетах в банках и т.п.

5. Средства в расчетах – это средства, которые еще не получены предприятием по обязательствам других предприятий и физических лиц. К ним относятся: дебиторские задолженности предприятию за поставленные товары и услуги, задолженности поставщиков по выданным им авансам, по полученным в счет оплаты векселям, а также задолженности подотчетных лиц.

6. Отвлеченные средства – это суммы, которые предприятие зарезервировало для выполнения определенных обязательств или целей, но еще не использовало по назначению. К ним относятся средства, подлежащие уплате в виде налогов или сборов, а также сосредоточенные в различных фондах.

Все перечисленные выше средства приобретается предприятием за счет собственных или заемных источников.

Собственные источники включают в себя: уставной капитал, прибыль, а также отчисления в специальные и резервные фонды от прибыли прошлых лет.

Объектами, обязательно отражаемыми в системе бухгалтерского учета, являются (приложение):

1. движимое и недвижимое имущество, включая арендованное, подаренное, переданное во временное пользование и взаймы, в натуральном и денежном выражении;

2. права пользования интеллектуальной и промышленной собственностью, товарными и фирменными знаками, природными ресурсами, иные затраты нематериального характера, приносящие доходы;

3. цена фирмы (goodwill), возникающая при покупке предприятия, их подразделений и филиалов;

4. денежные средства, ценные бумаги, расчеты с юридическими и физическими лицами, инвестиции в основные средства, в филиалы и другие хозяйствующие субъекты;

5. амортизационные отчисления и накопление износа амортизируемых объектов;

6. доходы и расходы по видам и периодам, прибыли и убытки, распределение, использование и накопление прибыли, покрытие убытков;

7. обязательства по кредитам и займам, безвозмездное получение средств и их использование;

8. образование резервов и фондов предприятия, уставной капитал.

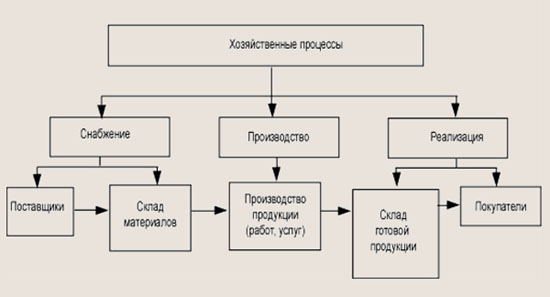

В этом кругообороте можно выделить три основных процесса: снабжение, производство и реализацию. Причем процессы снабжения и реализации в свою очередь составляют процесс обращения. Предприятия постоянно осуществляют процесс производства и принимают участие в процессе обращения.

В процессе снабжения у поставщиков приобретаются оборудование, сырье, материалы, которые необходимы для изготовления продукции, выполнения работ. Материальные запасы, как правило, приобретаются в больших объемах и поэтому поступают сначала на склады предприятий, а затем уже используются в производстве.

Процесс производства является основой деятельности предприятия. При его осуществлении используют:

· трудовые ресурсы;

· материальные ресурсы — сырье, материалы, топливо, запасные части и т.п., которые являются предметами труда и составляют материальную основу выпускаемой продукции;

· средства труда — оборудование, машины и прочие основные средства, которые создают условия производственного процесса[3]

.

Результатом процесса производства является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.

Процесс реализации представляет собой третью стадию кругооборота хозяйственных средств предприятия. Его задачей является продажа продукции покупателям в целях получения денежных средств для возмещения затрат на производство и реализацию продукции, а также прибыли в составе выручки от реализации. За счет полученной выручки предприятие приобретает новые партии материалов, выплачивает заработную плату своим работникам, вновь производит продукцию и продает ее покупателям. Таким образом, повторяется цикл производственной деятельности предприятия.

Опишем законодательную базу бухгалтерского учета.

Бухгалтерский учет часто называют «языком» бизнеса и предпринимательства. Поэтому в основе организации и ведения бухгалтерского учета должны лежать общие правила, принимаемые и исполняемые всеми участниками хозяйственной деятельности. Эти правила регламентируются законодательными и нормативными актами на уровне государства. В нормативных документах определяется порядок регулирования, организации и ведения бухгалтерского учета для всех предприятий и организаций, являющихся юридическими лицами.

Все правовые документы, касающиеся регулирования бухгалтерского учета, подразделяются на четыре уровня (рис. 1.3).

Первый уровень —

законодательный, он представлен федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации. Основу системы документов такого уровня представляют Гражданский кодекс Российской Федерации (ГК РФ), Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ и другие законодательные документы федерального уровня.

| Уровень

|

Документы

|

Органы, принимающие документы

|

| 1.Законодательный

|

Конституция РФ, Кодексы РФ, федеральные законы, указы Президента РФ, постановления Правительства РФ

|

Федеральное Собрание, Президент РФ, Правительство РФ

|

| 2.Нормативный

|

Положения (стандарты) по бухгалтерскому учету

|

Министерство финансов РФ, Центральный Банк РФ

|

| 3.Методический

|

Нормативные акты, методические указания и рекомендации

|

Министерство финансов РФ, федеральные органы исполнительной власти

|

| 4.Учетная политика организации

|

Организационно-распорядительная документация

|

Организация

|

Рис. 1.1. Законодательная база бухгалтерского учета[4]

· Второй уровень —

нормативный, представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е. стандартами по бухгалтерскому учету, в которых рассматриваются отдельные вопросы ведения бухгалтерского учета.

Третий уровень —

методический, он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов с учетом отраслевых особенностей, специфики производств и т. п. Основным документом такого уровня является План счетов бухгалтерского учета для коммерческих и бюджетных организаций.

Четвертый уровень

-

уровень

хозяйствующего субъекта,

представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т. п.[5]

Нормативное регулирование бухгалтерского учета позволяет однозначно трактовать учетную информацию и определять ответственность за нарушения, допущенные при ведении бухгалтерского учета.

Глава. 2

Метод бухгалтерского учета

Назначение метода в бухгалтерском учете состоит в том, чтобы отразить его предмет как единое целое через его объекты, обоснованно сгруппировать экономически однородные хозяйственные средства, хозяйственные операции, определить затраты и результаты в размере каждого производственного процесса и хозяйственной деятельности организации в целом, обобщить учетную информацию в системе форм периодической и годовой отчетности.

Методологическую основу организации бухгалтерского учета составляет система способов и определенных приемов, которые осуществляются посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчетности предприятия.

1. Документация – это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения.

Документация является одной из основных отличительных особенностей бухгалтерского учета, так как позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

Обязательным условием отражения хозяйственных операций в системном бухгалтерском учете является оформление их первичными документами, обладающими определенными характеристиками и отвечающими соответствующим предъявляемым к ним требованиям (они должны быть достоверными, ясными, объективными и др.).

2. Инвентаризация – способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Инвентаризация проводится с целью обеспечения достоверности показателей бухгалтерского учета и сохранности имущества предприятия.

3. Бухгалтерский баланс - способ экономической группировки и обобщения информации об имуществе и обязательствах предприятия, организации по составу и размещению и источникам их образования в денежной оценке на определенную дату, как правило, на 1-е число месяца.

Средства предприятия отражаются в бухгалтерском балансе в денежном выражении в двух группировках: одна показывает, какими средствами предприятие располагает, другая – из каких источников они возникли.

Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, но, с одной стороны, по составу и размещению, с другой – по источникам его образования.

Таким образом, баланс позволяет осуществлять наблюдение за состоянием хозяйственных средств и их использованием на предприятии.

4. Система счетов и двойная запись – прием, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете осуществляется также и с помощью системы счетов (синтетических и аналитических) с применением метода двойной записи.

Счет – экономическая группировка (в виде таблицы), в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, хозяйственных операциях. Являясь элементом метода бухгалтерского учета, счета имеют важное значение для систематизации и группировки хозяйственных операций по однородным экономическим признакам.

Двойная запись – способ регистрации хозяйственных операций на счетах бухгалтерского учета. Этот способ заключается в том, что каждая хозяйственная операция записывается в двух счетах бухгалтерского учета в равных суммах.

5. Оценка представляет собой способ выражения в денежном измерении имущества предприятия и его источников. Реальность и правильность оценки имущества предприятия и его источников имеют важнейшее значение для построения всей системы бухгалтерского учета. В основе оценки имущества лежат реальные затраты, выраженные в денежном измерении.

В целях сопоставимости оценка имущества и его источников для отражения в балансе должна проводиться единообразно на всех предприятиях, что достигается соблюдением установленных положений и правил оценки.

6. Калькуляция – способ группировки затрат и определения себестоимости. Исчисление себестоимости продукции (работ, услуг) – способ определения фактических затрат предприятия в денежной форме на единицу продукции (работ, услуг).

7. Отчетность предприятия (организации) представляет собой систему показателей, характеризующих производственно – хозяйственную и финансовую деятельность предприятия (организации) за определенный период (месяц, квартал).

Показатели отчетности используются для анализа финансового состояния предприятия, подготовки, обоснования и принятия соответствующих управленческих решений, для оценки положения предприятия на рынке.

Способы и приемы бухгалтерского учета, составляющие его методологию, взаимосвязаны и взаимообусловлены. В результате их применения обеспечиваются непрерывное, сплошное и документально обоснованное отражение в системном бухгалтерском учете учитываемых объектов. Взаимосвязанное отражение позволяет получить достоверные итоговые систематизированные отчетные показатели.

Глава. 3 Задачи и принципы бухгалтерского учета

. Формы бухгалтерского учета.

3.1 Задачи и принципы бухгалтерского учета.

Задачами бухгалтерского учета являются:

· Формирование полной и достоверной информации о хозяйственных и финансовых процессах, результатов деятельности хозяйствующего субъекта и его структурных подразделений;

· Контроль за наличием и движением имущества, использованием материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов в соответствии с действующими законами РФ, сметами, нормами и нормативами, утвержденными хозяйствующими субъектами;

· Контроль за формированием и использованием источников для создания имущества предприятия;

· Предотвращение потерь и выявление резервов повышения эффективности хозяйственной и финансовой деятельности;

· Подготовка данных для составления достоверной финансовой отчетности, используемой инвесторами, кредиторами, поставщиками, покупателями, налоговыми, финансовыми, коммерческими и иными заинтересованными рыночными и государственными структурами;

· Формирование фактической себестоимости выпускаемой продукции, выполняемых работ и оказанных услуг;

· Определение финансовых результатов деятельности хозяйствующего субъекта.

Данные бухгалтерского учета должны быть научно обоснованными, достоверными и своевременными.

Бухгалтерский учет ведется на основе следующих 5–ти принципов.

1. Принцип сохранения информации.

2. Принцип взаимосвязи событий и явлений.

3. Принцип сопоставления ценностей и операций.

4. Принцип остановки.

5. Принцип минимальности.

1. Принцип сохранения информации заключается в том, что если в документах была сделана определенная запись, то она обязательно окажет свое влияние на дальнейший ход событий и на баланс предприятия.

2. Принцип взаимосвязи событий и явлений заключается в том, что бухгалтерская запись в виде проводки всегда затрагивает две статьи. Если какая – то сумма из одной статьи выбыла, то она обязательно появится в другой статье, записанной в этой проводке.

3. Принцип сопоставления ценностей и операций заключается в том, что все записи производятся с использованием общепринятых единиц измерения: натуральных, трудовых, денежных.

Натуральные: штуки, метры, килограммы и т.п.

Трудовые: часы, дни, сутки и т.п.

Денежные: рубли, доллары, фунты и т.п.

4. Принцип остановки заключается в том, что в определенные моменты времени предприятию необходимо подвести итоги деятельности в виде баланса и отчетности и предоставить их руководству и в контролирующие органы.

5

.

Принцип минимальности заключается в том, что предприятие в лице главного бухгалтера имеет право применять минимальное количество показателей и измерителей при учете, например, количество счетов, типовых бланков, единиц измерения и т.п. Единственное условие при этом заключается в том, чтобы по этим показателям можно было бы провести проверку деятельности предприятия.

В Федеральном законе «О бухгалтерском учете» от 21.11.96 № 129-ФЗ сформулированы основные задачи, которые стоят перед бухгалтерским учетом на современном этапе развития экономических отношений.

К таким задачам относятся:

· формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям и собственникам имущества организации, а также внешним — инвесторам, кредиторам и др.;

· обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

· предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов, обеспечение ее финансовой устойчивости[6]

.

Выделяют две основные функции, которые выполняет бухгалтерский учет в системе управления предприятием:

1. информационную;

2. контрольную.

Информационная функция является одной из основных функций учета. И это вполне объяснимо, так как бухгалтерия представляет собой место пересечения информационных потоков на предприятии. Именно здесь собираются все данные о хозяйственной деятельности из разных подразделений и служб предприятия, складывается общая картина состояния дел предприятия. От того, насколько оперативной, полной и точной является информация о ресурсах, доходах, обязательствах, прибыли зависит вся дальнейшая деятельность предприятия. Без такой информации невозможно решать текущие проблемы и тем более строить планы на будущее.

Контрольная функция является не менее важной в бухгалтерском учете. Так как в учете осуществляется отражение всех без исключения хозяйственных операций в единой денежной оценке, это позволяет учитывать и контролировать использование хозяйственных средств предприятия и рационально управлять ими. Именно эти свойства бухгалтерского учета позволяют отражать все изменения, как положительные, так и негативные, происходящие в хозяйственной деятельности. Контрольная функция позволяет предупреждать и пресекать приписки, злоупотребления, соблюдать режимы экономии, рационально использовать материальные и трудовые ресурсы, сохранять собственность. В связи с этим можно сказать, что контрольная функция бухгалтерского учета способствует увеличению доходности предприятий.

3.2

Формы бухгалтерского учета.

Под формой бухгалтерского учета подразумевают технологию и организацию учетного процесса соответствующими способами, техникой документирования и учетной регистрации. Основными признаками форм бухгалтерского учета являются: количество применяемых учетных регистров, их назначение, содержание, форма, внешний вид, последовательность записей, взаимосвязь синтетического и аналитического учета. В настоящее время на Украине применяются следующие формы бухгалтерского учета. При мемориально-ордерной форме учета на основании первичных документов, сгруппированных по отдельному признаку, составляются мемориальные ордера, в которых проставляется корреспонденция счетов. По мере составления мемориальные ордера записываются в регистрационный журнал. Данные мемориальных ордеров используются для записей на синтетических счетах в Главной книге. Мемориально-ордерная форма учета используется в бюджетных учреждениях. Недостатки мемориально-ордерной формы учета: дублирование записей, большой объем мемориальных ордеров, слабая приспособленность регистров к составлению отчетности. При журнально-ордерной форме учета основными видами учетной регистрации являются журналы-ордера. Все ЖО построены так, что в них постепенно накапливаются, подсчитываются данные для перенесения в отчетные формы. Все ЖО построены по кредитовому признаку, по отдельным синтетическим счетам в разрезе корреспондирующих счетов. Дебетовые обороты по синтетическому счету учитываются в нескольких ЖО. Ежемесячно ЖО закрываются, их итоги переносятся в Главную книгу, открываемую на год. Упрощенная форма применяется для малых предприятий и субъектов малого предпринимательства, т.к. они имеют простой хозяйственный процесс, незначительное количество хозяйственных операций и т.д. Упрощенная форма бухгалтерского учета делится на: простая форма бухгалтерского учета, предприятия используют следующие регистры (книга учета хозяйственных операций (К1), ведомость учета основных средств, начисленных амортизационных отчислений (В1), ведомость учета производственных запасов, готовой продукции и товаров (В2), ведомость учета заработной платы (В8)); производственная форма с учетом регистров учета имущества предприятия, предприятия используют следующие регистры (книга учета хозяйственных операций (К1), ведомость учета основных средств, начисленных амортизационных отчислений (В1), ведомость учета производственных запасов, готовой продукции и товаров (В2), ведомость учета расходов на производство (В3), ведомость учета денежных средств и фондов (В4), ведомость учета расчетов и других операций (В5), ведомость учета реализации (В6), ведомость учета расчетов с поставщиками (В7), ведомость учета заработной платы (В8), шахматная ведомость (В9)). Автоматизированная – позволяет одновременно вести взаимосвязанные участки учета, а руководство фирмы имеет возможность оперативного доступа к информации для принятия управленческих решений. Классификация бухгалтерских программ по функциональным возможностям: Мини-бухгалтерии – системы типа «проводка – главная книга – баланс». К этому классу относятся программы, предназначенные для малого бизнеса с ограниченным, но самым необходимым набором решаемых учетных задач: 1С – бухгалтерия, инфо-бухгалтер и т.д. Интегрированная бухгалтерская система, используемая для среднего и малого бизнеса: парус. Комплексная система бухгалтерского учета. Основные проводки по учету кассовых операций: Денежный средства, сданные в банк: Дебет – «311-текущие счета в национальной валюте», Кредит – «301-касса в национальной валюте». Получение денежных средств в кассу предприятия на выдачу зарплаты: Дебет – «301». Кредит – «311». Выдача заработной платы работникам предприятия: Дебет – «611-расчеты по заработной плате». Кредит – «301». Поступление наличных денег в кассу от покупателей: Дебет – «301». Кредит – «361-расчеты с отечественными покупателями». Выдана ссуда работнику предприятия: Дебет – «377-расчетыс прочими дебиторами». Кредит – «301». Поступление наличных денежных средств в погашение задолженности в погашение задолженности по возмещению материального ущерба: Дебет – «301». Кредит – «375-расчеты по возмещению материального ущерба».

Заключение

В заключении хочу перечислить все нововведения, целесообразные для усовершенствования системы бухгалтерского учета.

Во-первых, это изменение состава затрат, включаемых в себестоимость продукции.

Во-вторых, желательность выбора методики затрат, основанной на идее западной системы «директ-костинг» и исчислении неполной производственной себестоимости.

В-третьих, внедрение ЭВМ для автоматизации первичных документов и сбора информации.

И, в-четвертых, что очень важно, освоение автоматизированной формы учета.

Сейчас, в условиях становления рыночных отношений, особенно важно совершенствовать систему бухгалтерского и развивать систему управленческого учета. С развитием рыночных отношений постепенно расширяется самостоятельность предприятий, в том числе и в вопросах установления цен на свою продукцию с учетом складывающихся на рынке спроса и предложения, что является одной из характеристик этих отношений, в результате чего изменяются задачи, стоящие перед бухгалтерским учетом и его системой. Исходя из рассчитанного уровня себестоимости нужно организовать производство таким образом, чтобы обеспечить приемлемый уровень себестоимости и возможность ее постоянного снижения.

Неотъемлемой частью совершенствования системы бухгалтерского учета является внедрение автоматизированной формы бухгалтерского учета, а также повышение качества подготовки бухгалтеров.

И в завершении можно отметить, что кроме совершенствования форм учета на самом предприятии и повышения качества бухгалтеров, представляется целесообразным и жизненно необходимым воспользоваться опытом западных стран: создать аудиторские фирмы по предоставлению бухгалтерских услуг главных бухгалтеров по безналичному расчету. Это позволило бы одному бухгалтеру обслуживать несколько организаций по составлению месячных балансов, квартальных и годовых расчетов.

Научно обоснованная система организации бухгалтерского учета содействует эффективному использованию всех ресурсов, улучшению отражения и анализа финансово-имущественного положения предприятий.

На сегодняшний день к системе бухгалтерского учета предъявляются повышенные требования в связи с ориентацией на международные стандарты учета и отчетности, и более широкое использование положительного отечественного и зарубежного опыта, на обработку бухгалтерской информации с применением различных средств вычислительной техники. Решение этих проблем связано с дальнейшим развитием теоретических и методологических положений бухгалтерского учета.

ГОЛОССАРИЙ

| №

|

Понятие

|

Определение понятия

|

| 1

|

Анализ

|

в процессе анализа выявляются отклонения и причины, вызвавшие изменения в результатах и эффективности производства, принимаются соответствующие управленческие решения

|

| 2

|

Баланс

|

отчет о финансовом состоянии предприятия, отражающий на определенную дату его активы, обязательства и собственный капитал.

|

| 3

|

Бухгалтер

|

Лицо, оказывающее бухгалтерские услуги. Бухгалтеры готовят финансовые отчеты и налоговые декларации,

проводят аудиторскую проверку

финансовых учетных документов, разрабатывают финансовые планы.

|

| 4

|

Бухгалтерский баланс

|

способ экономической группировки и обобщения информации об имуществе и обязательствах предприятия, организации по составу и размещению и источникам их образования в денежной оценке на определенную дату, как правило, на 1-е число месяца.

|

| 5

|

Бухгалтерский учет

|

это способ документального наблюдения, отражения и контроля за хозяйственной деятельностью предприятий, организаций, арендных, совместных предприятий, акционерных обществ и т.д., а также система сбора, обработки и передачи информации о хозяйственной деятельности предприятий, организаций, учреждений внутренним и внешним пользователям для принятия оптимального решения.

|

| 6

|

Документация

|

первичные документы и машинные носители информации, гарантирующие управленческому учёту достаточно полное отражение производственной деятельности предприятия

|

| 7

|

Инвентаризация

|

способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Инвентаризация проводится с целью обеспечения достоверности показателей бухгалтерского учета и сохранности имущества предприятия.

|

| 8

|

Информационная функция бухгалтерского учета

|

является одной из основных функций учета. Именно здесь собираются все данные о хозяйственной деятельности из разных подразделений и служб предприятия, складывается общая картина состояния дел предприятия.

|

| 9

|

Калькуляция

|

способ группировки затрат и определения себестоимости. Исчисление себестоимости продукции (работ, услуг) – способ определения фактических затрат предприятия в денежной форме на единицу продукции (работ, услуг).

|

| 10

|

Контроль

|

завершающий процесс планирования и анализа, направляющий деятельность предприятия на выполнение ранее установленных заданий, позволяющий вскрывать и устранять возникающие отклонения.

|

| 11

|

Контрольная функция бухгалтерского учета

|

является не менее важной в бухгалтерском учете. Так как в учете осуществляется отражение всех без исключения хозяйственных операций в единой денежной оценке, это позволяет учитывать и контролировать использование хозяйственных средств предприятия и рационально управлять ими.

|

| 12

|

материальные ресурсы

|

сырье, материалы, топливо, запасные части и т.п., которые являются предметами труда и составляют материальную основу выпускаемой продукции

|

| 13

|

Объекты бухгалтерского учета

|

имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности

|

| 14

|

Планирование

|

непрерывный циклический процесс, направленный на приведение в соответствие возможностей предприятия с условиями рынка.

|

| 15

|

Предмет бухгалтерского учета

|

Это хозяйственная деятельность предприятия или физического лица. Эта деятельность осуществляется при помощи различных хозяйственных средств

|

| 16

|

средства труда

|

оборудование, машины и прочие основные средства, которые создают условия производственного процесса

|

| 17

|

Счет

|

экономическая группировка (в виде таблицы), в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, хозяйственных операциях.

|

| 18

|

Учет

|

это система наблюдения, измерения, регистрации фактов и явлений, связанных с какой-либо деятельностью.

|

| 19

|

Хозяйственные средства

|

это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

|

Список литературы

1. Анциферова И.В. Бухгалтерский финансовый учет: учеб. пособие / И.В. Анциферова. – М.: Перспектива, 2005. – 358 с.

2. Белов А.А. Бухгалтерский учет. Теория и практика: учебник / А.А. Белов А.Н. Белов. – М.: Эксмо, 2005. – 624 с.

3. Кондраков, Н.П. Бухгалтерский учет: учеб. пособие / Н.П. Кондраков. – М.: ИНФРА-М, 2005. – 717 с.

4. Нидлз Б., Х.Андерсон, Д.Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2004, С. 57

5. Новодворский В.Д. Бухгалтерский и налоговый учет доходов и расходов: практическое пособие по организации и ведению / В.Д. Новодворский Р.Л. Сабанин. – СПб.: Питер, 2003. – 256 с.

6. Русалева Л.А. Теория бухгалтерского учета: учебник / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2004. – 448 с.

7. Соколова, Е.С. Бухгалтерское дело: учебник / Е.С. Соколова. – М.: ИД ФБК-ПРЕСС, 2005. – 296 с.

8. Стражева Н.С. Бухгалтерский учет: учебно-методич. пособие / Н.С. Стражева А.В. Стражев. – Минск: Книжный Дом, 2004. – 432 с.

9. Суглобов А.Е. Бухгалтерский учет и аудит: учебное пособие / А.Е. Суглобов Б.Т. Жарылгасова. – М.: КНОРУС, 2005. – 496 с.

10. Швецкая В.М. Бухгалтерский учет: учебник / В.М. Швецкая, Н.А. Головко. – М.: Дашков и К, 2005. – 404 с.

11. Шевелев А.Е. Бухгалтерский финансовый учет: учеб. пособие / А.Е. Шевелев. – Ростов-на-Дону: Феникс, 2004. – 480 с.

Приложение 1

Схема основных хозяйственных процессов[7]

Приложение 2

Объекты бухгалтерского учета[8]

Приложение 3

Состав и характер использования имущества организации[9]

[1]

Нидлз Б., Х.Андерсон, Д.Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2004, С. 57

[2]

Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 года № 129-Ф3. (с изменениями и дополнениями от 28.03.02 № 32-ФЗ)

[3]

Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. И пер. – М.: ИКФ Омега-Л; Высш.шк., 2003, С. 67

[4]

Нидлз Б., Х.Андерсон, Д.Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2004, С. 94

[5]

Глушков И.Е. «Бух. учет на современных предприятиях, «ЭКОР», г. Новосибирск, 2005, С. 257

[6]

Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. – М.: ИНФРА-М, 2003, С. 101

[7]

Нидлз Б., Х.Андерсон, Д.Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2004, С. 97

[8]

Нидлз Б., Х.Андерсон, Д.Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2004, С. 96

[9]

Барсукова И.В, Бычкова Г.В <Бухгалтерский учет. Юнита 1> 2003г 132с

|