|

Содержание

Введение………………………………………………………………………...3

1. Понятие выездной налоговой проверки, ее особенности…………………4

2. Планирование и подготовка выездной налоговой проверки…………….12

2.1. Характеристика концепции системы планирования выездных налоговых проверок………………………………………………………………..12

2.2. Отбор кандидатов на выездную налоговую проверку…………………14

2.3. Порядок назначения выездной налоговой проверки…………………...21

2.4. Ограничения при проведении выездной налоговой проверки………...27

2.5. Организация работы по планированию и проведению выездных налоговых проверок УФНС России по Алтайскому краю и г. Барнаулу……...33

3. Совершенствование механизма подготовки к проведению выездных налоговых проверок………………………………………………………………..39

Заключение………………………………………………………………….....41

Список использованной литературы ………………………………………..43

Приложение

Введение

В соответствии с Конституцией РФ каждый обязан платить законно установленные налоги и сборы. Основной закон страны относит уплату налогов в бюджет к обязанностям всех налогоплательщиков.

Основной формой контроля за соблюдением налогового законодательства и правильностью исчисления налогов являются выездные проверки, которые проводятся по месту нахождения налогоплательщика.

Тема данной работы очень актуальна, так как выездные проверки являются более эффективными, позволяют налоговому органу использовать разнообразные методы контрольной деятельности и соответственно получить гораздо больше информации о финансово-хозяйственной деятельности налогоплательщика. Основная доля доначисленных налогов, штрафных санкций в ходе контрольной работы приходится именно на выездные проверки.

При этом, выездная налоговая проверка является, говоря образно, самой травматичной для налогоплательщика формой налогового контроля. Во-первых, присутствие на территории предприятия представителя контролирующего органа всегда вносит некоторую дезорганизацию в работу бухгалтерской службы, становится источником стресса для проверяемых. Во-вторых, именно во время выездных налоговых проверок материализуются в реальные результаты, то есть в доначисленные налоги, пени и штрафы, те ожидания и надежды, которые налоговые органы связывали с посещением конкретного налогоплательщика.

Реклама

Цель данной работы состоит в изучении процесса планирования и подготовки выездной налоговой проверки.

Исходя из цели, были определены следующие задачи:

- изучение понятия и сущности выездной налоговой проверки;

- рассмотрение этапов планирования и подготовки к проведению выездной налоговой проверки;

-

выявление проблем и путей совершенствования механизма подготовки к проведению выездных налоговых проверок.

Информационно-методологической основой работы послужили работы следующих авторов: А.Н. Романова, Михайлова М. Н., Лермонтова Ю и др.

1. Понятие выездной налоговой проверки, ее особенности

Выездные налоговые проверки являются основной и наиболее эффективной формой налогового контроля. При этом они должны отвечать требованиям безусловного обеспечения законных интересов государства и прав налогоплательщиков, повышения их защищенности от неправомерных требований налоговых органов и создания для налогоплательщиков максимально комфортных условий для исчисления и уплаты налогов.

Выездные проверки - наиболее серьезная форма налогового контроля, поскольку она связана с непосредственной проверкой показателей деятельности налогоплательщика и включает непосредственное соприкосновение последнего с проверяющими. Кроме того, именно в рамках выездной проверки к налогоплательщику могут быть применены наиболее радикальные принудительные меры (выемка, осмотр, инвентаризация).

С позиции проверяющих, выездные налоговые проверки рассматриваются как наиболее эффективная форма налогового контроля, поскольку многие налоговые правонарушения могут быть выявлены именно при проведении выездных проверок.

Как отмечается в Постановлении Конституционного Суда РФ от 16.07.2004 N 14-П, основное содержание выездной налоговой проверки - проверка правильности исчисления и своевременности уплаты (удержания и перечисления) одного или нескольких налогов по месту нахождения налогоплательщика на основе изучения как документальных источников информации, так и фактического состояния объектов налогообложения.

При принятии решения о назначении выездной налоговой проверки руководитель налогового органа (его заместитель) должен учитывать следующие ограничения, установленные статьями 87 и 89 Налогового кодекса Российской Федерации:

а) не допускается назначение в течение одного календарного года двух и более выездных налоговых проверок налогоплательщика (налогового агента, плательщика сбора) либо его филиала или представительства по одним и тем же налогам за один и тот же период.

Реклама

Назначение выездных налоговых проверок филиалов или представительств налогоплательщика (налогового агента, плательщика сбора) может проводиться независимо от проведения проверок самого налогоплательщика (налогового агента, плательщика сбора) [8, с.78].

Выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика (плательщика сбора – организации), а также вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку, может назначаться независимо от времени проведения предыдущей проверки;

б) запрещается назначение повторных выездных налоговых проверок по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком (плательщиком сбора) за уже проверенный налоговый период, за исключением случаев, когда такая проверка назначается в связи с реорганизацией или ликвидацией организации-налогоплательщика (плательщика сбора – организации) или в порядке контроля вышестоящего налогового органа за деятельностью налогового органа, проводившего проверку;

в) выездной налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика (плательщика сбора, налогового агента), непосредственно предшествовавших году проведения проверки.

Решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения организации или по месту жительства физического лица, если иное не предусмотрено настоящим пунктом.

Решение о проведении выездной налоговой проверки организации, отнесенной в порядке, предусмотренном статьей 83 настоящего Кодекса, к категории крупнейших налогоплательщиков, выносит налоговый орган, осуществивший постановку этой организации на учет в качестве крупнейшего налогоплательщика.

Самостоятельная выездная налоговая проверка филиала или представительства проводится на основании решения налогового органа по месту нахождения обособленного подразделения.

Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика;

предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке;

периоды, за которые проводится проверка;

должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки.

Форма решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам.

Предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов.

В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.

При определении количества выездных налоговых проверок налогоплательщика не учитывается количество проведенных самостоятельных выездных налоговых проверок его филиалов и представительств.

Выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях - до шести месяцев.

Основания и порядок продления срока проведения выездной налоговой проверки устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В рамках выездной налоговой проверки налоговый орган вправе проверять деятельность филиалов и представительств налогоплательщика.

Налоговый орган вправе проводить самостоятельную выездную налоговую проверку филиалов и представительств по вопросам правильности исчисления и своевременности уплаты региональных и (или) местных налогов.

Налоговый орган, проводящий самостоятельную выездную проверку филиалов и представительств, не вправе проводить в отношении филиала или представительства две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Налоговый орган не вправе проводить в отношении одного филиала или представительства налогоплательщика более двух выездных налоговых проверок в течение одного календарного года.

При проведении самостоятельной выездной налоговой проверки филиалов и представительств налогоплательщика срок проверки не может превышать один месяц.

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

Руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки для:

1) истребования документов (информации) в соответствии с пунктом 1 статьи 93.1 настоящего Кодекса;

2) получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации;

3) проведения экспертиз;

4) перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Приостановление проведения выездной налоговой проверки по основанию, указанному в подпункте 1 настоящего пункта, допускается не более одного раза по каждому лицу, у которого истребуются документы.

Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим решением руководителя (заместителя руководителя) налогового органа, проводящего указанную проверку.

Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев. В случае, если проверка была приостановлена по основанию, указанному в подпункте 2 настоящего пункта, и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию от иностранных государственных органов в рамках международных договоров Российской Федерации, срок приостановления указанной проверки может быть увеличен на три месяца.

На период действия срока приостановления проведения выездной налоговой проверки приостанавливаются действия налогового органа по истребованию документов у налогоплательщика, которому в этом случае возвращаются все подлинники, истребованные при проведении проверки, за исключением документов, полученных в ходе проведения выемки, а также приостанавливаются действия налогового органа на территории (в помещении) налогоплательщика, связанные с указанной проверкой.

Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период.

При назначении повторной выездной налоговой проверки ограничения, указанные в пункте 5 настоящей статьи, не действуют.

При проведении повторной выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении повторной выездной налоговой проверки.

Повторная выездная налоговая проверка налогоплательщика может проводиться:

1) вышестоящим налоговым органом - в порядке контроля за деятельностью налогового органа, проводившего проверку;

2) налоговым органом, ранее проводившим проверку, на основании решения его руководителя (заместителя руководителя) - в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного. В рамках этой повторной выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация.

Если при проведении повторной выездной налоговой проверки выявлен факт совершения налогоплательщиком налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются налоговые санкции, за исключением случаев, когда невыявление факта налогового правонарушения при проведении первоначальной налоговой проверки явилось результатом сговора между налогоплательщиком и должностным лицом налогового органа.

Выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика, может проводиться независимо от времени проведения и предмета предыдущей проверки. При этом проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов.

При проведении выездной налоговой проверки у налогоплательщика могут быть истребованы необходимые для проверки документы в порядке, установленном статьей 93 настоящего Кодекса.

Ознакомление должностных лиц налоговых органов с подлинниками документов допускается только на территории налогоплательщика, за исключением случаев проведения выездной налоговой проверки по месту нахождения налогового органа, а также случаев, предусмотренных статьей 94 настоящего Кодекса.

При необходимости уполномоченные должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут проводить инвентаризацию имущества налогоплательщика, а также производить осмотр производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, в порядке, установленном статьей 92 настоящего Кодекса.

При наличии у осуществляющих выездную налоговую проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, сокрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 настоящего Кодекса.

В последний день проведения выездной налоговой проверки проверяющий обязан составить справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения, и вручить ее налогоплательщику или его представителю.

В случае, если налогоплательщик (его представитель) уклоняется от получения справки о проведенной проверке, указанная справка направляется налогоплательщику заказным письмом по почте.

Особенности проведения выездных налоговых проверок при выполнении соглашений о разделе продукции определяются главой 26.4 настоящего Кодекса

[5, с.28].

2. Планирование и подготовка выездной налоговой проверки

2.1. Характеристика концепции системы планирования выездных налоговых проверок

Приказом ФНС от 30.05.07 N ММ-3-06/333 утверждена Концепция системы планирования выездных налоговых проверок. Этот документ можно назвать поистине революционным, поскольку он знаменует собой кардинальное изменение отношения налоговых органов к налогоплательщикам.

Впервые налоговые органы открыто заявили о тех критериях, по которым они будут отбирать организации для проведения налоговых проверок. Более того, управлениям Федеральной налоговой службы по субъектам Российской Федерации дано указание организовать работу по ознакомлению налогоплательщиков с положениями Концепции.

Такие шаги налогового ведомства непривычны для российских налогоплательщиков, так как со времен перестройки процедура планирования выездных проверок являлась сугубо конфиденциальной информацией налоговых органов. Решение о выездных налоговых проверках, как правило, заставало налогоплательщика врасплох. Специалисты налоговых органов делали ставку на эффект внезапности и психологического давления.

Теперь руководство Федеральной налоговой службы придерживается иного мнения. В частности, в Концепции говорится, что выездные налоговые проверки должны учитывать не только законные интересы государства, но и законные права налогоплательщиков. В ходе проверки налогоплательщик должен быть защищен от неправомерных требований налоговых органов. Более того, для него должны быть созданы "...максимально комфортные условия для исчисления и уплаты налогов".

Наконец-то специалисты налоговых органов перестали видеть во всех субъектах бизнеса потенциальных нарушителей. Для них теперь важно повысить налоговую дисциплину и грамотность налогоплательщиков, сформировать и развить у них правильное понимание законодательства о налогах и сборах, убедить в недопустимости его нарушения и необходимости точного соблюдения законов.

Повысить доходы государства руководство Федеральной налоговой службы планирует за счет уменьшения количества компаний, которые функционируют в "теневом" секторе экономики, и увеличения количества налогоплательщиков, которые добровольно и в полном объеме рассчитывают и уплачивают налоги.

В Концепции заявлено, что планирование налоговых проверок должно стать открытым и понятным. В основу системы планирования выездных проверок положены четыре принципа.

Во-первых, выбор организаций для проведения выездных налоговых проверок должен быть обоснованным. При планировании проверок анализу должны быть подвергнуты все существенные аспекты как отдельной сделки, так и деятельности налогоплательщика в целом.

В основе отбора должен лежать системный подход. Отбирать налогоплательщиков для проведения проверок будут по общедоступным критериям риска совершения налогового правонарушения.

Ежегодно Федеральная налоговая служба будет определять среднеотраслевые показатели, которые характеризуют финансово-хозяйственную деятельность налогоплательщиков и применяются при разработке критериев оценки рисков налогоплательщиков. В частности, в конце июня на официальном сайте Федеральной налоговой службы появятся значения общедоступных критериев оценки рисков налогоплательщиков, которые действуют в 2007 г.

Во-вторых, для добросовестных налогоплательщиков предусмотрен режим наибольшего благоприятствования. Следовательно, исключена вероятность проведения выездных проверок у законопослушных налогоплательщиков, которые полностью исполнили свои обязательства перед бюджетом.

В-третьих, налоговые органы будут немедленно реагировать в случае обнаружения признаков налогового правонарушения. Сказанное означает, что проверять в первую очередь специалисты налоговых органов будут те организации, которые применяют общеизвестные схемы ухода от налогообложения или по результатам анализа имеют признаки налоговых правонарушений.

Если будут выявлены нарушения законодательства о налогах и сборах, то налогоплательщик не сможет избежать наказания - таков последний, четвертый принцип.

Для самостоятельной оценки рисков совершения налоговых правонарушений налогоплательщики могут использовать критерии, представленные в Концепции.

Концепция предоставляет возможность каждому налогоплательщику самостоятельно оценить риски совершения налогового правонарушения, самостоятельно исправить ошибки, которые были допущены при расчете налогов (это - один из способов избежать проведения выездной налоговой проверки). Специалисты налоговых органов надеются, что налогоплательщики будут добросовестно исполнять свои обязанности по уплате налогов. В этом случае они обещают не беспокоить законопослушных субъектов бизнеса выездными проверками.

Для самостоятельной оценки рисков совершения налоговых правонарушений налогоплательщики могут использовать следующие критерии, представленные в Концепции:

финансовые результаты - на протяжении нескольких лет в бухгалтерской и налоговой отчетности отражаются убытки;

рентабельность - значительно ниже, чем у предприятий данной сферы деятельности;

соотношение доходов и расходов - темпы роста расходов организации превышают темпы роста ее доходов от реализации товаров (работ, услуг);

суммы расхода индивидуального предпринимателя максимально приближены к сумме его дохода, полученного за календарный год;

среднемесячная зарплата на одного сотрудника - ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации;

налоговая нагрузка налогоплательщика - ниже среднего уровня по отрасли или по виду экономической деятельности;

отсутствие пояснений налогоплательщика - налогоплательщик не представляет пояснений на уведомление налогового органа о том, что выявлены несоответствия показателей деятельности;

НДС - в налоговой декларации по налогу на добавленную стоимость заявлены значительные суммы налоговых вычетов за определенный период;

применение специальных налоговых режимов - показатели деятельности налогоплательщика неоднократно приближались к предельному значению величин тех показателей, которые предоставляют право на применение специальных налоговых режимов;

построение финансово-экономической деятельности - деятельность налогоплательщика построена на основе посреднических договоров, которые заключены без наличия разумных экономических причин (отсутствие деловой цели);

местонахождение - частая смена места нахождения налогоплательщика ("миграция" между налоговыми органами);

необоснованная выгода - наличие необоснованной налоговой выгоды, в том числе по обстоятельствам, указанным в постановлении Пленума Высшего Арбитражного Суда РФ от 12.10.06 N 53 [7].

2.2. Отбор кандидатов на выездную налоговую проверку

Нехватка кадровых ресурсов и огромное количество налогоплательщиков обуславливают необходимость для налоговых органов тщательно планировать свою контрольную деятельность. Особенно это касается выездных налоговых проверок - одной из самых трудоемких форм налогового контроля. Если камеральные проверки охватывают 100% налогоплательщиков, представивших отчетность, то выездные проводятся лишь у 20-25%, поэтому большое значение приобретает отбор организаций к проведению этого вида проверок [23].

Существует множество методик отбора налогоплательщиков для проведения проверок. По мнению налоговых органов, для повышения качества налогового контроля целесообразно проводить мониторинг финансово-хозяйственной деятельности организаций, включающей четыре уровня:

анализ сумм начисленных налоговых платежей;

анализ показателей финансово-хозяйственной деятельности организаций;

анализ динамики сумм уплаченных налоговых платежей;

анализ факторов, влияющих на формирование налогооблагаемой базы и платежеспособность хозяйствующих субъектов.

Такой мониторинг позволяет значительно сократить временные затраты сотрудников налоговых инспекций на отбор налогоплательщиков для проведения налогового контроля в виде камеральных и выездных проверок, а также повысить эффективность работы, оценивающуюся как соотношение стоимости проведения проверки к суммам доначисленных платежей [20, с.112].

Основным документом, которым руководствуются налоговые органы при отборе кандидатов на выездные налоговые проверки, является Регламент планирования и подготовки выездных налоговых проверок, утв. приказом МНС РФ от 18.08.2003 N БГ-4-06/23дсп (далее по тексту - Регламент). Указанный Регламент выделяет две категории приоритетных для включения в план проведения выездных налоговых проверок налогоплательщиков:

1) налогоплательщики, подлежащие обязательному включению в план проверки выездных налоговых проверок;

2) налогоплательщики, подлежащие первоочередному включению в план проведения выездных налоговых проверок при наличии возможностей инспекторского состава.

К первой категории относятся, в частности, следующие налогоплательщики:

- организации, являющиеся крупнейшими и основными налогоплательщиками. Их проверка проводится минимум один раз в два года;

- налогоплательщики, попавшие в поле зрения правоохранительных органов или региональных налоговых управлений;

- ликвидируемые организации;

- организации, представляющие "нулевые балансы" или не представляющие налоговую отчетность в налоговый орган, в отношении которых у налогового органа имеется информация об осуществлении финансово-хозяйственной деятельности;

- налогоплательщики, необходимость проверки которых вытекает из мотивированных запросов других налоговых органов.

Ко второй категории относятся, в частности, налогоплательщики:

- предложенные к проверке отделами, производящими камеральные проверки налоговой отчетности и анализ бухгалтерской и налоговой отчетности с обоснованием целесообразности этих предложений;

- неоднократно представляющие несвоевременно или не в полном объеме документы, необходимые для исчисления и (или) уплаты налогов, сборов и других обязательных платежей;

- последняя проверка которых выявила существенные нарушения законодательства о налогах и сборах;

- существенно увеличившие потребление энергетических (электро- и теплоэнергии) и иных материальных ресурсов, относимых на себестоимость продукции (работ, услуг), при уменьшении либо незначительном увеличении объемов выпускаемой продукции (работ, услуг);

- по руководителям или учредителям которых имеются документы и информация, ставящие под сомнение происхождение их средств или свидетельствующие о наличии нарушений законодательства о налогах и сборах, на основании использования всего имеющегося массива информации о соответствующем налогоплательщике, полученной как из внутренних, так и внешних источников;

- отражающие в налоговой отчетности убыток или незначительную прибыль (доход) на протяжении ряда налоговых периодов или допускающие резкие колебания размера налоговых платежей в различные налоговые периоды при примерно одинаковом объеме оборота;

- уплачивающие незначительные суммы налогов и в то же время занимающиеся благотворительностью (спонсорством) с расходованием крупных сумм денежных средств;

- исполняющие обязанности по уплате налогов и сборов и иных обязательных платежей через неплатежеспособные банки либо банки, по которым имеется намерение уполномоченных контролирующих органов о приостановлении либо отзыве лицензии;

- относящиеся к какой-либо определенной отрасли, если предыдущие проверки показали, что масштабы ухода от налогообложения организаций данной отрасли весьма значительны (например, по организациям-импортерам, имеющим крупные товарные и финансовые обороты по купле-продаже импортных товаров (снабженческо-сбытовые, оптовые и другие организации, занимающиеся продажей и перепродажей товаров, в том числе по договорам комиссии и поручения, а также внешнеторговые организации, осуществляющие экспортно-импортные сделки, включая бартерные, и оказывающие брокерские и другие услуги во внешнеэкономической деятельности). Особый интерес из этой группы налогоплательщиков представляют налогоплательщики с большими суммами НДС, уплаченными таможенным органам и предъявленными к налоговым вычетам, и по сравнению с ними незначительные суммы НДС по реализованным товарам при наличии больших объемов кредиторской задолженности и (или) наличии больших объемов дебиторской задолженности при незначительных объемах выручки);

- имеющие наибольшие суммы отклонений от среднего уровня анализируемого показателя, характерного для однородной группы налогоплательщиков в абсолютном или процентном выражении.

Регламентом установлено, что в случае равноценности объектов выбора для выездных налоговых проверок с точки зрения вероятности выявления нарушений предпочтение отдается налогоплательщикам, имеющим наибольшие показатели выручки от продаж, численности работающих, суммы причитающихся в бюджет налогов и сборов, а также прогнозируемых возможностей взыскания доначисленных налогов, пеней и налоговых санкций.

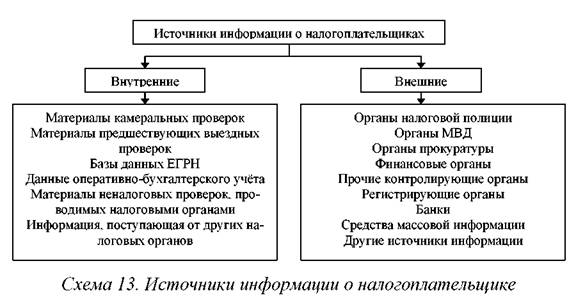

Анализ указанных показателей становится возможным в связи с использованием налоговыми органами внешних и внутренних источников информации. К информации из внешних источников относится информация о налогоплательщиках, полученная налоговыми органами в соответствии с действующим законодательством или на основании соглашений по обмену информацией с контролирующими и правоохранительными органами, органами государственной власти и местного самоуправления и т.п., а также иная информация. К информации из внутренних источников относится информация о налогоплательщиках, полученная налоговыми органами самостоятельно в процессе выполнения ими контрольных функций.

Конечным результатом работы по сбору и обработке информации о налогоплательщиках является формирование информационных ресурсов налоговых органов, содержащих информацию на каждого налогоплательщика, состоящего на учете в налоговом органе, т.е. формирование досье налогоплательщика [19, с.13].

Досье состоит из пяти частей:

1) Идентификационная часть. Здесь содержатся данные из единого государственного реестра налогоплательщиков; информация о принятой организацией учетной политике для целей налогообложения, сведения о ее руководителе (в том числе и о его доходах), а также об уставном капитале. Кроме того, в этом разделе отражается информация о наличии филиалов, о реорганизации, ликвидации налогоплательщика, сведения о выданных, отозванных или прекративших действие лицензиях и сертификатах.

2) Данные о совершенных налогоплательщиком хозяйственных операциях и сделках, которые могли оказать влияние на формирование налоговой базы. В первую очередь, это значительные суммы НДС, предъявленные к возмещению из бюджета, суммы, израсходованные на благотворительность, а также крупные финансовые вложения. Также налоговые органы интересуются сведениями о выданных и полученных векселях, об эмиссии налогоплательщиком ценных бумаг, данные о краткосрочных и долгосрочных кредитах. Может насторожить значительное увеличение уставного капитала.

3) Косвенные данные о хозяйственной деятельности. В этом разделе аккумулируется информация от организаций Министерства транспорта РФ, Федеральной службы труда РФ, а также ГИБДД (например, о перевозимых крупных партиях товаров). Здесь содержатся сведения о реализации продукции, выполнении работ, оказании услуг, полученные из СМИ и Интернета. Об объемах деятельности налогоплательщика свидетельствуют сведения о существенном увеличении потребления энергетических и водных ресурсов.

4) Сигнальная информация в результате проведения контрольной работы. К ней относится информация: от других налоговых органов о крупных сделках, финансовых вложениях с участием данного налогоплательщика, о нарушении валютного законодательства. Здесь же отражаются противоречивые сведения, полученные из нескольких внешних источников, а также в результате встречных проверок.

5) Другие сведения. Этот раздел Регламентом не расшифровывается. Кроме того, весьма показательно, что разделы досье не носят закрытого характер и заканчиваются пунктом "иная информация".

Окончательный отбор налогоплательщиков для проведения выездных налоговых проверок проводится на основе информации, полученной в рамках проведения камеральной налоговой проверки, и анализа бухгалтерской и налоговой отчетности.

Программное обеспечение проверяет логическую связь между отдельными отчетными и расчетными показателями бухгалтерской и налоговой отчетности, необходимыми для исчисления налоговой базы (так называемая система контрольных отношений). При этом также сопоставляются отчетные показатели с аналогичными показателями предыдущего налогового (отчетного) периода и соотношение отдельных показателей бухгалтерской отчетности и налоговых деклараций.

В результате составляется заключение по установленной форме, содержащее рекомендации об отборе соответствующих налогоплательщиков для выездных налоговых проверок с обоснованием причин для таких выводов.

На основании произведенного отбора налогоплательщиков отделом, ответственным за проведение выездных налоговых проверок, с учетом заключения отдела камеральных проверок формируются проекты годовых планов контрольной работы и квартальных планов проведения выездных налоговых проверок. После согласования с отделом камеральных проверок, отделом предварительного анализа основных финансовых показателей и отделом учета планы утверждаются руководителем налогового органа или его заместителем [23, с.157].

В зарубежных странах также используются определенные методики отбора претендентов на проверку. Так, в США Служба внутренних доходов использует около четырех десятков различных методик отбора, включая методы анализа деклараций, использование информации третьих лиц, материалов предыдущих проверок, проверок других налогоплательщиков и др. В практической деятельности налоговые органы в сочетании используют методы целенаправленного отбора и случайной выборки.

В Швеции отбор налогоплательщиков для проведения контрольных мероприятий осуществляется на основе использования специальной национальной электронной системы "PUMA" (англ. - Periodical selection system). Данная система обеспечивает сохранение около 600 видов информации по каждому налогоплательщику за последние три года. Возможна обработка запросов, содержащих многоуровневую структуру с ограничением по кругу лиц, временному периоду, территориальной расположенности, отсутствию отчетности и т.д. [11].

2.3. Порядок назначения выездной налоговой проверки

Выездная налоговая проверка проводится на основании решения руководителя (заместителя руководителя) налогового органа. Форма указанного решения утверждается ФНС РФ. Так, в настоящее время применяется форма, утвержденная Приказом ФНС РФ от 25.12.2006 г. N САЭ-3-06/892@.

Законодатель предусмотрел ряд вопросов, которые должны быть обязательно отражены в решении о проведении выездной налоговой проверки. Согласно п. 2 ст. 89 НК РФ указанное решение должно содержать следующие сведения:

1) полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика;

2) предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке;

3) периоды, за которые проводится проверка;

4) должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки.

Между тем данными четырьмя положениями требования к решению о проведении выездной налоговой проверки не ограничиваются.

Прежде всего, необходимо пояснить относительно того, какой именно налоговый орган должен принимать решение о проведении выездной налоговой проверки. В п. 2 ст. 89 НК РФ четко определено, что решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения организации или по месту жительства физического лица. Если речь идет о проведении проверки в отношении организации, являющейся крупнейшим налогоплательщиком, то решение о проведении проверки выносит тот налоговый орган, который осуществлял постановку этой организации на учет в качестве крупнейшего налогоплательщика (как правило, это межрайонные инспекции по крупнейшим налогоплательщикам).

Следует учитывать, что в зависимости от объема выездная налоговая проверка может проводиться:

- в отношении всей организации, включая ее обособленные подразделения;

- только в отношении головного подразделения организации;

- только в отношении обособленных подразделений либо какого-то одного из них.

В первых двух случаях решение о проведении проверки принимается налоговым органом по месту нахождения организации, а в отношении крупнейшего налогоплательщика - с учетом вышеназванных особенностей. Если назначается проверка только какого-то обособленного подразделения организации (без проверки головного подразделения), то решение о проведении такой проверки принимается налоговым органом по месту нахождения данного обособленного подразделения.

В решении о проведении выездной налоговой проверки должно быть указано точное полное и сокращенное наименование проверяемого налогоплательщика. Если в решении указан только филиал (представительство) организации, то проверка на основании данного решения может проводиться только в отношении указанного филиала (представительства).

В то же время НК РФ, как и ведомственные акты ФНС РФ, не предусматривает, что если выездная налоговая проверка назначена в отношении организации вообще, то в решении о проведении такой проверки должны быть отдельно указаны и филиалы (представительства) налогоплательщика-организации.

При назначении выездной налоговой проверки налоговым органом должен быть четко определен предмет проверки. Под предметом проверки в п. 2 ст. 89 НК РФ понимаются те налоги, правильность исчисления и уплаты которых подлежит проверке. Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам. Налоговый орган не может назначить выездную налоговую проверку вообще, поскольку такая проверка может проводиться только по конкретным налогам либо сборам. Иными словами, закон не допускает возможности налоговых органов проводить неконкретные или абстрактные выездные проверки.

Необходимо отметить, что НК РФ не содержит запрета относительно возможности изменения в ходе выездной налоговой проверки состава проверяемых налогов. По желанию проверяющих состав налогов может быть как расширен, так и сужен. Однако расширение состава проверяемых налогов должно быть оформлено путем внесения изменений в решение о проведении проверки или путем принятия дополнительного решения.

На практике встречаются случаи, когда в предмет проверки ошибочно включаются те или иные налоги, по которым, например, проверка уже проводилась. Так, по одному делу была назначена выездная налоговая проверка организации, в том числе по НДС и акцизам. Однако через несколько месяцев налоговый орган внес изменения в решение о проведении проверки, исключив из него вопрос проверки НДС и акцизов за определенный период. В связи с этим налогоплательщик посчитал указанное решение полностью незаконным. Как указал суд, назначение проверки по другим налогам, чем НДС и акцизы, произведено налоговым органом в соответствии со ст. 89 НК РФ, а незаконность решения в части не может влечь полную его недействительность. Кроме того, внесенные изменения в решение о проведении проверки носили для налогоплательщика благоприятный характер, поскольку фактически восстанавливали его нарушенную гарантию на невозможность проведения повторной проверки по НДС и акцизам (Постановление ФАС УО от 04.07.2003 N Ф09-1918/03-АК).

Существенную особенность имеет предмет выездных налоговых проверок таких специфических налогоплательщиков, как банки. Дело в том, что законодательство о налогах и сборах возлагает на указанные субъекты не только обычные налоговые обязанности, но также и обязанности, связанные с участием в осуществлении налоговых обязанностей других (обычных) налогоплательщиков (ст. 60 НК РФ). Однако НК РФ не предусмотрено какой-либо специальной формы налогового контроля, в рамках которой налоговые органы могли бы осуществлять проверку соблюдения банками их особых "банковских" обязанностей. В связи с этим основной формой проверки, в рамках которой можно было бы проверить исполнение обязанностей, предусмотренных ст. 60 НК РФ, являются выездные налоговые проверки.

Так, банк посчитал незаконным привлечение его к ответственности по ст. 135 НК РФ за несвоевременное исполнение инкассового поручения по итогам выездной налоговой проверки. Как указал суд, правомерность проведенной у банка проверки обосновывается ст.ст. 31, 82, диспозицией ст.ст. 133, 135, 101-1 НК РФ. Запрета на проведение проверок банков налоговое законодательство не содержит, как не содержит и специальных сроков вынесения налоговым органом решения после проведения дополнительных мероприятий налогового контроля (Постановление ФАС ПО от 08.01.2002 N А65-9592/2001-СА1-7К).

Следовательно, в решении о назначении выездной налоговой проверки банка может быть указан не только перечень налогов, но перечень сугубо "банковских" вопросов, обязанности по которым предусмотрены для банков НК РФ.

Кроме того, следует обратить внимание на то, что предметом самостоятельной выездной налоговой проверки обособленных подразделений могут быть только региональные и местные налоги (п. 7 ст. 89 НК РФ). Иными словами, самостоятельная проверка филиалов и представительств организации может проводиться только по вопросам правильности исчисления и своевременности уплаты региональных и (или) местных налогов.

В решении налогового органа должны быть указаны периоды, за которые проводится проверка. При этом следует иметь в виду, что согласно п. 4 ст. 89 НК РФ в рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (подробнее вопрос о применении данного ограничения будет рассмотрен в параграфе 4.2.3 настоящей работы).

Проверяемый период не обязательно должен быть одним и тем же по всем налогам. По разным налогам могут проверяться разные периоды, но при условии, что все эти периоды определены с учетом ограничения, установленного п. 4 ст. 89 НК РФ. Например, если проверка назначена в 2006 году, то ею может быть охвачено исполнение налогоплательщиком обязанностей по исчислению и уплате НДС за 2005 год, а по ЕСН проверяемым периодом может быть 2003-2005 гг.

На практике иногда имеют место случаи, когда в решении о проведении проверки ошибочно указывается период, право на проверку которого в силу п. 4 ст. 89 НК РФ налоговый орган уже утратил. Например, в 2002 году была назначена выездная проверка деятельности предприятия, начиная с третьего квартала 1997 г. Однако фактически был проверен период с 1998 г., что и нашло отражение в акте проверки. Как указал суд, ошибка в указании периода проверки не препятствовала налогоплательщику подать возражения на акт выездной налоговой проверки по существу установленных налоговой инспекцией нарушений. В связи с этим организации отказано в признании решения о привлечении к налоговой ответственности недействительным (Постановление ФАС СЗО от 13.08.2002 N А21-293/02-С1).

Кроме того, встречаются ситуации, когда в ходе осуществления проверки налоговым органом принимается решение об изменении проверяемого периода. Так, по одному из дел после назначения выездной налоговой проверки налоговым органом был увеличен проверяемый период (вместо девяти месяцев 2001 года в проверяемый период был включен 2001 год полностью). Как указал суд, ни ст. 89 НК РФ, ни Приказ МНС РФ от 08.10.1999 N АП-3-16/318 не содержат запрета на внесение изменений в решение руководителя (его заместителя) налогового органа о проведении выездной налоговой проверки, в том числе и на изменение периода проведения выездной налоговой проверки (Постановление ФАС МО от 30.03.2004 N КА-А40/2138-04).

Помимо изложенного, решение о проведении выездной налоговой проверки должно содержать указание на должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки. Иными словами, проводить выездную проверку вправе только те сотрудники налогового органа, которые специально для этого выделены руководством налоговой инспекции [14, с.96].

Следует учитывать, что в ходе проверки может возникнуть необходимость изменений в персональном составе проверяющих. Особенно часто это имеет место при проверках крупных предприятий, которые могут быть довольно продолжительными. Кроме того, по ходу проведения проверки может возникнуть необходимость увеличения количества проверяющих. В этом случае руководителем (заместителем руководителя) налогового органа, проводящего проверку, выносится решение о внесении соответствующих дополнений (изменений) в решение о проведении выездной налоговой проверки.

Также хотелось бы пояснить относительно формы правового акта, которым назначается выездная налоговая проверка. Если назначается обычная, т.е. первоначальная проверка, то налоговым органом принимается решение о проведении выездной налоговой проверки. Повторная выездная проверка, проводимая тем же налоговым органом, что и первоначальная, осуществляется на основании решения этого же налогового органа.

Как предусмотрено п. 1 ст. 89 НК РФ, выездная налоговая проверка может проводиться как на территории (в помещении) налогоплательщика, так и по месту нахождения налогового органа, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки. В связи с этим в целях воспрепятствия необоснованному переводу проверки в помещение налогового органа (если для проверяемого лица такой перевод нежелателен) на решении налогового органа о проведении выездной налоговой проверки может быть сделана в произвольной форме отметка о том, что помещение для проверяющих может быть предоставлено.

Следует учитывать, что назначение выездной налоговой проверки является первой стадией проверки. Однако нарушения, допущенные налоговым органом на этой стадии, в определенных случаях могут повлечь за собой незаконность всех последующих контрольных действий, проводимых в рамках данной выездной проверки. Вопрос о правовых последствиях решается в зависимости от того, насколько существенными были допущенные налоговым органом нарушения [15, с.3].

2.4. Ограничения при проведении выездной налоговой проверки

Законодательство о налогах и сборах не указывает на то, как часто налоговым органам следует проводить выездные налоговые проверки в отношении тех или иных налогоплательщиков. Как отмечалось выше, данный вопрос решается налоговым органом на основе разработанных методик отбора при планировании контрольной деятельности.

В то же время с 1 января 2007 г. в ст. 89 НК РФ установлено ограничение по количеству проводимых выездных проверок в течение календарного года. Прежняя редакция названной статьи устанавливала только, что налоговый орган не вправе проводить в течение календарного года две выездные проверки и более по одним и тем же налогам за один и тот же период (т.е. общий запрет на проведение повторных проверок).

Согласно обновленной редакции п. 5 ст. 89 НК РФ налоговые органы, во-первых, вообще не вправе проводить две и более выездные проверки по одним и тем же налогам за один и тот же период, т.е. сохраняется запрет на проведение повторных выездных проверок (исключение составляет лишь повторная выездная проверка, которая назначается в особом порядке, установленном п. 10 ст. 89 НК РФ).

Во-вторых, налоговые органы не вправе в отношении одного налогоплательщика проводить более двух выездных проверок в год. Однако из данного правила предусмотрено одно исключение. Руководитель ФНС РФ может принять решение о необходимости проведения дополнительной (третьей в течение одного года) выездной проверки налогоплательщика. При этом законодатель не указывает, что понимается под необходимостью проведения дополнительной выездной проверки. Поэтому полагаем, что определение этой необходимости целиком отдано на откуп налоговым органам.

В отношении одного филиала или представительства налогоплательщика также не может проводиться более двух выездных налоговых проверок в течение одного календарного года.

Однако при определении количества выездных налоговых проверок налогоплательщика не учитывается количество проведенных самостоятельных выездных налоговых проверок его филиалов и представительств.

В соответствии с п. 6 ст. 89 НК РФ выездная налоговая проверка не может продолжаться более двух месяцев.

Как указано в Постановлении Конституционного Суда РФ от 16.07.2004 N 14-П, регламентируя продолжительность проведения выездных налоговых проверок, законодатель исходил из принципа недопустимости избыточного или не ограниченного по продолжительности применения мер налогового контроля. Соблюдение указанных им в ст. 89 НК РФ предельных сроков проведения выездных налоговых проверок обязательно для налоговых органов, наделенных правом проводить такие проверки и определять их продолжительность в установленных данной нормой рамках. Таким образом, установление четких сроков проведения выездных проверок обусловлено принципами налогового контроля.

Вообще-то и до 1 января 2007 г. законодателем было установлено правило о том, что выездная налоговая проверка не может продолжаться более двух месяцев. Однако порядок исчисления этого срока был иным. Так, согласно прежней редакции ст. 89 НК РФ в срок проверки засчитывалось время фактического нахождения проверяющих на территории налогоплательщика. Однако Конституционный Суд РФ в своем Постановлении от 16.07.2004 N 14-П довольно неоднозначно растолковал данное положение НК РФ: когда проверяющие на территории налогоплательщика, то выездная проверка фактически осуществляется, а когда не на территории, то выездная проверка не осуществляется. Данная позиция привела на практике к тому, что двухмесячный срок проведения налоговой проверки фактически был ликвидирован, т.к. определить методику отсчета 2-х месяцев, исходя из дней присутствия проверяющих инспекторов на территории налогоплательщика, просто невозможно.

С 1 января 2007 г. законодатель при определении срока проведения выездной налоговой проверки отказался от принципа "фактического нахождения на территории" и установил принцип календарного исчисления этого срока.

Так, в соответствии с новой редакцией ст. 89 НК РФ выездная налоговая проверка не может продолжаться более двух месяцев, причем срок этот исчисляется не с момента вручения решения проверяемому лицу (как было установлено ранее), а со дня вынесения решения о назначении выездной проверки (п.п. 6, 8 ст. 89 НК РФ).

Как верно отмечает Е.А. Тулубенский, жесткое определение сроков проведения налоговой проверки представляет собой важную процессуальную гарантию защиты прав и интересов налогоплательщиков, поскольку не ограниченное по времени вмешательство налоговых органов в экономическую деятельность проверяемого создает недопустимую неопределенность его правового положения, может представлять угрозу стабильности и планированию хозяйственных операций, его кредитоспособности, отношениям с контрагентами.

Установив четкое правило о порядке исчисления срока проведения выездных проверок, благоприятное для налогоплательщиков, законодатель в то же время предусмотрел возможность продления указанного срока. Так, по общему правилу, срок проведения выездной налоговой проверки может быть продлен до четырех месяцев, а в исключительных случаях - до шести месяцев.

При этом остается неясным, по каким критериям должна определяться исключительность случая, чтобы продлить проверку до шести месяцев. Пунктом 6 ст. 89 НК РФ лишь предусмотрено, что основания и порядок продления срока проведения выездной налоговой проверки устанавливаются ФНС РФ.

В соответствии с приказом ФНС РФ от 25.12.2006 г. N САЭ-3-06/892@ основаниями продления срока проведения выездной (повторной выездной) налоговой проверки до четырех и (или) шести месяцев могут являться:

1) проведение проверок налогоплательщика, отнесенного к категории крупнейших;

2) получение в ходе проведения выездной (повторной выездной) налоговой проверки информации от правоохранительных, контролирующих органов либо из иных источников, свидетельствующей о наличии у налогоплательщика, плательщика сбора, налогового агента нарушений законодательства о налогах и сборах и требующей дополнительной проверки;

3) наличие форс-мажорных обстоятельств (затопление, наводнение, пожар и т.п.) на территории, где проводится проверка;

4) проведение проверок организаций, имеющих в своем составе несколько обособленных подразделений, а именно:

четыре и более обособленных подразделений - до четырех месяцев;

менее четырех обособленных подразделений - до четырех месяцев, в случае если доля уплачиваемых налогов, приходящаяся на данные обособленные подразделения, составляет не менее 50 процентов от общей суммы налогов, уплачиваемых организацией, и (или) удельный вес имущества на балансе обособленных подразделений составляет не менее 50 процентов от общей стоимости имущества организации;

десять и более обособленных подразделений - до шести месяцев;

5) непредставление налогоплательщиком, плательщиком сбора, налоговым агентом в установленный в соответствии с п. 3 ст. 93 НК РФ срок документов, необходимых для проведения выездной (повторной выездной) налоговой проверки;

6) иные обстоятельства. При этом в данном случае необходимость и сроки продления выездной (повторной выездной) налоговой проверки определяются исходя из длительности проверяемого периода, объемов проверяемых и анализируемых документов, количества налогов и сборов, по которым назначена проверка, количества осуществляемых проверяемым лицом видов деятельности, разветвленности организационно-хозяйственной структуры проверяемого лица, сложности технологических процессов и других обстоятельств.

Как видим, установленный ФНС РФ перечень оснований, по которым может быть продлен срок выездной налоговой проверки, является открытым, что позволяет налоговым органам продлевать указанный срок и в случаях, не предусмотренных вышеназванным приказом ФНС РФ.

Решение о продлении срока выездной (повторной выездной) налоговой проверки принимает руководитель (заместитель руководителя) управления ФНС России по субъекту РФ на основании мотивированного запроса налогового органа, непосредственно проводящего проверку.

Приказом ФНС РФ от 25.12.2006 г. N САЭ-3-06/892@ также предусмотрены случаи, когда решение о продлении срока проверки принимается руководителем (заместителем руководителя) ФНС России. Такой порядок применяется:

при продлении срока повторной выездной налоговой проверки, проводимой управлением ФНС России по субъекту РФ в порядке контроля за деятельностью налогового органа, проводившего проверку;

при продлении срока выездной (повторной выездной) налоговой проверки, проводимой межрегиональной инспекцией ФНС России по крупнейшим налогоплательщикам;

при продлении срока выездной (повторной выездной) налоговой проверки, проводимой ФНС России. В этом случае мотивированный запрос о продлении срока проведения выездной (повторной выездной) налоговой проверки представляется руководителю (заместителю руководителя) ФНС России руководителем проверяющей группы (бригады).

Общий срок проведения выездной налоговой проверки не может превышать шесть месяцев, поскольку законодатель не предусмотрел возможности продления данного максимального срока проверки. В связи с этим очевидно, что с 1 января 2007 года налоговые органы будут более активно использовать механизм приостановления выездных налоговых проверок, особенно при истребовании документов о налогоплательщике у его контрагентов.

С учетом предусмотренного ст. 89 НК РФ максимального срока продления и максимального срока приостановления выездная налоговая проверка не может проводиться более 15 месяцев (6 мес. при продлении + 9 мес. при приостановлении = 15 мес.).

Также следует отметить, что в прежней редакции ст. 89 НК РФ законодатель особо не акцентировал срок проведения выездной налоговой проверки обособленного подразделения организации. Следовательно, по общему правилу этот срок составлял два месяца. Однако с 1 января 2007 г. в п. 7 ст. 89 НК РФ закреплен особый срок проведения выездной проверки филиалов и представительств налогоплательщика- не более одного месяца.

Как установлено п. 4 ст. 89 НК РФ, в рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Ранее налоговые органы вправе были провести выездную проверку только за три года, непосредственно предшествующих году проведения проверки. В силу внесенных изменений в рамках выездной налоговой проверки может быть проверен период, не превышающий тех же трех календарных лет, но предшествующих году, в котором вынесено решение о проведении проверки.

Прежде судебная практика указывала на то, что при определении срока давности налогового контроля имеет значение именно год фактического проведения проверки, а не год, когда эта проверка была назначена. Таким образом, та практика проведения выездных налоговых проверок, которая оценивалась арбитражными судами негативно и признавалась неправомерной, теперь узаконена.

В соответствии с ныне действующей редакцией п. 4 ст. 89 НК РФ налоговые органы вправе до 31 декабря текущего года назначить выездную проверку трех лет, непосредственно предшествующих данному году, но провести проверку этого периода уже в следующем году. Так, если решение о проведении проверки принято руководителем налогового органа 31 декабря 2007 г., то ею может быть охвачен период с 2004 г., несмотря на то что реально проверка начнет проводиться только в 2008 г.

Следует также обратить внимание на п. 27 постановления Пленума ВАС РФ от 28.02.2001 N 5, где разъясняется, что норма НК РФ о проверяемом периоде имеет своей целью установить давностные ограничения при определении налоговым органом периода прошлой деятельности налогоплательщика, который может быть охвачен проверкой, и не содержит запрета на проведение проверок налоговых периодов текущего календарного года. Так, например, если проверка назначается в октябре 2006 г., то ею может быть охвачено, в том числе, и девять месяцев 2006 г.

Главой 26.4 НК РФ определяются особенности осуществления налогового контроля при выполнении соглашений о разделе продукции. Так, в частности, выездной налоговой проверкой может быть охвачен любой период в течение срока действия соглашения о разделе продукции с учетом положений ст. 87 НК РФ начиная с года вступления соглашения в силу (п. 1 ст. 346.42 НК РФ) [3, с.196].

2.5. Организация работы по планированию и проведению выездных налоговых проверок УФНС России по Алтайскому краю и г. Барнаулу

По результатам контрольной работы за 2007 год налоговыми органами Алтайского края в консолидированный бюджет и внебюджетные социальные фонды дополнительно начислено (с учетом налоговых санкций и пени) 3819,1 млн. руб., в том числе:

- 2171,2 млн. руб. по выездным налоговым проверкам;

- 661,6 млн. руб. по камеральным налоговым проверкам;

- 986,3 млн. руб. пени, начисленных в КРСБ.

Удельный вес доначислений к 2006 году составил 83 %, в т.ч.:

- 103% по выездным налоговым проверкам;

- 62% по камеральным налоговым проверкам;

- 69% пени, начисленных в КРСБ.

Основная сумма поступлений, администрируемых налоговыми органами, сформирована шестью видами платежей: налогом на доходы физических лиц (23%), взносами на обязательное пенсионное страхование (22 ), налогом на прибыль (13%), налогом на добавленную стоимость (12%), налогами на имущество (8%) и единым социальным налогом, зачисляемым в федеральный бюджет (8%).

Всего за 2007 год в бюджетную систему страны и государственные внебюджетные фонды от налогоплательщиков региона поступило 41 млрд 711 млн руб., что на 9 млрд 496 млн рублей больше, чем за 2006г. При этом в государственные внебюджетные фонды перечислено 11 млрд 283 млн, федеральный бюджет - 9 млрд 650 млн, территориальный бюджет - 20 млрд 777 млн рублей.

Концепция планирования выездных налоговых проверок позволит налогоплательщику самостоятельно просчитать свои риски, используемые налоговиками в процессе отбора поверяемых объектов, считает заместителя руководителя Управления ФНС по Алтайскому краю Деева Татьяна Павловна.

Концепция утверждена приказом ФНС от 30 мая и включает 11 критериев самостоятельной оценки рисков для налогоплательщиков: низкая налоговая нагрузка, по сравнению со среднеотраслевым уровнем, получение на протяжении нескольких налоговых периодов убытков, отражение в налоговой отчетности значительных сумм вычетов, опережающий темп роста расходов над темпом роста доходов от реализации продукции, низкий уровень среднемесячной зарплаты, по сравнению со среднеотраслевым уровнем, на одного работника, построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических причин, отражение индивидуальным предпринимателем в налоговой отчетности расходов в размере, максимально приближенном к доходам за календарный год. Кроме того, учитываются «миграция» налогоплательщиков (неоднократное снятие компании с учета и постановка на учет в налоговых органах в связи с изменением места нахождения), значительное отклонение уровня рентабельности по данным бухучета от среднеотраслевого уровня.

Ранее выездные проверки проводились в отношении налогоплательщиков один раз в два года, ей подвергалась деятельность предприятия за период не более трех лет.

При составлении плана проведения проверок критерии будут учитываться в совокупности, при этом более пристальное внимание будет уделяться критериям соответствия средним показателям по отрасли, к которой относится налогоплательщик. Концепция поможет налогоплательщикам «выйти из тени, и облегчит работу самим налоговым органам». Ранее, формирование плана проведения выездных проверок носило сугубо ведомственный характер, критерии не доводились до налогоплательщиков.

Снижение результатов контрольной работы по итогам 2007 года, по сравнению с прошлым годом произошло в результате снижения сумм дополнительно начисленных платежей по результатам камеральных налоговых проверок и пени по КРСБ.

Причины снижения сумм дополнительно начисленных платежей по результатам камеральных проверок в определенной степени связаны с изменением налогового законодательства:

- в части процедуры проведения, порядка оформления и реализации материалов проверок;

- в части представления налогоплательщиком необходимых пояснений или внесения им соответствующих исправлений в налоговую декларацию.

За 2007 год сумма уточненных налогоплательщиками налоговых обязательств в результате аналитической работы налоговых органов края (направления требований о предоставлении документов и запросов о предоставлении пояснений для проведения камеральных проверок) составила 206,4 млн.руб.

Суммы НДС, возмещение которых по результатам проверок признано налоговыми органами необоснованным возросли по сравнению с 2006 в 1,5 раза (с 434 млн. руб. до 629,8 млн.руб.).

Таким образом, анализ организации и проведения камеральных налоговых проверок с учетом отказов в возмещении сумм НДС показал, что сумма доначисленных платежей на 1 результативную камеральную проверку возросла на 3,2 тыс. руб., или на 12,4% и составила 29,0 тыс. руб.

Кроме того, дополнительной характеристикой контрольной работы явились:

- cумма убытка уменьшенного по результатам выездных и камеральных проверок за 2007 год составила 394,2 млн. руб.;

- рост в 1,4 раза сумм имущественных и налоговых вычетов, не принятых в уменьшение налоговой базы по НДФЛ.

В структуре доначислений по результатам контрольной работы, удельный вес доначисленных платежей по выездным налоговым проверкам за 2007 год составил 56,9%, что на 11,1 процентных пункта выше уровня прошлого года.

Кроме того, что за 2007 год сумма дополнительно начисленных платежей сотрудниками, привлеченными для проведения выездных налоговых проверок налогоплательщиков, головная организация которых состоит на учете в налоговом органе другого субъекта РФ или МРИ ФНС России по крупнейшим налогоплательщикам составила 1140,7 млн. руб. (за 2006 год – 16,3 млн. руб.) Из которой 904 млн. руб. – ОАО «РАО ЕЭС России», 169 млн. руб. – ОАО «Русьнефть».

С учетом доначисленных сумм по отвлеченным сотрудникам результат выездного контроля составил 3311,9 млн. руб., что на 57% или в 1,6 раз больше, чем в 2006 году.

В 2007 году налоговыми органами края достигнут уровень 100% результативности.

Рост показателей эффективности обусловлен повышением удельного веса количества выездных налоговых проверок организаций, проведенных с использованием целенаправленного отбора, который составил в 2007 году 98,4%, что на 3,6 процентных пункта выше уровня прошлого года, сумма доначисленных платежей по данным проверкам составила 1967,3 млн.руб., или 99,9% от общей суммы доначисленных платежей по выездным налоговым проверкам организаций, а также увеличением количества комплексных проверок.

За 2007 год снижено количество выездных налоговых проверок с 3185 в 2006 году до 1879, или на 41%.

Снижение количества выездных налоговых проверок обусловлено комплексом проводимых налоговыми органами края процедур и мероприятий, направленных на создание условий для наиболее эффективного проведения проверок, обеспечения оптимального выбора налогоплательщиков по критериям риска совершения налогового правонарушения, комплексным подходом к проверкам, а также усилением контроля за планированием выездных налоговых проверок территориальными инспекциями со стороны Управления.

В частности, за 2007 год увеличено количество комплексных проверок, их удельный вес в общем количестве выездных налоговых проверок увеличился в 1,5 раза и составил 82% (за 2006 год - 52%).

Проведены выездные налоговые проверки налогоплательщиков, в отношении которых установлены схемы ухода от налогообложения или схемы минимизации налоговых обязательств, проверка которых требует больших временных затрат для сбора доказательной базы.

Сумма дополнительно начисленных платежей на одну выездную налоговую проверку возросла на 518,5 тыс. руб., или в 1,8 раза и составил 1155,5 тыс. руб.

Основные доначисления произведены по налогоплательщикам, в том числе, применяющим схемы ухода от налогообложения: ОАО «Алтайэнерго», ЗАО «СибВторМет», ООО «Трансойл», ОАО «Благовещенский КМП», ЗАО СК «Сибирь-Полис», ОАО ПО «Моторный завод», ОАО «Поспелихинская макаронная фабрика», ООО «Алтайский Алюминий», ОАО «Алтайхимпром», ООО «Маяк», ООО «АТЗ», ФГУП БПО «Сибприбормаш», ИП Рыбин С.А., ООО «Кедр», ООО «Павловский сыродел».

Итоговый оценочный показатель по контрольной работе составил 6439,5 млн.руб., что в 1,2 раза выше, чем в 2006 году.

По результатам контрольной работы, проведенной налоговыми органами Алтайского края, за 2007 год в консолидированный бюджет и внебюджетные социальные фонды поступило (взыскано) 1740,5 млн. руб., в том числе:

- 975,7 млн. руб. по выездным налоговым проверкам;

- 470,1 млн. руб. по камеральным налоговым проверкам;

- 294,7 млн. руб. пени, начисленных в КРСБ.

Процент взыскания общей суммы поступивших (взысканных) платежей по результатам контрольной работы к общей сумме доначисленных платежей увеличился по сравнению с 2006 годом – в 1,9 раза и составил 45,6%, в том числе

по:

- выездным налоговым проверкам – 44,9%;

- камеральным налоговым проверкам – 71,1%;

- прочим контрольным мероприятиям и пени, начисленных в КРСБ – 29,9%.

За пять месяцев текущего года алтайские налоговики перечислили в территориальный бюджет Алтайского края 7 млрд 902,9 млн рублей налогов и платежей. Причем только налог на доходы физических лиц составил порядка 3 млрд 174 млн рублей. Об этом сообщили в Управлении Федеральной налоговой службы по Алтайскому краю.

Налога на прибыль собрали около 2 млрд 61,9 млн, доходы от акцизов - 551,8 миллионов рублей. Неплохие показатели по налогам на имущество (включая транспортный, земельный и на игорный бизнес) - 1 млрд 357 млн 700 тыс. рублей. Также было перечислено 688,3 млн рублей платежей по специальным налоговым режимам.

3. Совершенствование механизма подготовки к проведению выездных налоговых проверок

Следует отметить, что никакое совершенствование механизма налоговых проверок и реализации их результатов не даст положительных результатов, если налоговый инспектор не будет постоянно совершенствовать свои знания в области налогообложения [6, с.30].

Федеральная налоговая служба (ФНС) России планирует к 2008 году внедрить программное обеспечение для автоматизации выездных налоговых проверок (системы выездного офиса), говорится в сообщении на сайте ведомства.

Для оплаты услуг разработчиков такого программного обеспечения будут использованы средства полученного Россией займа от Международного банка реконструкции и развития на покрытие расходов в связи с проектом "Модернизация налоговой службы - 2".

Планируется, в частности, автоматизировать поддержку подготовки и контроля выполнения программы проведения выездной налоговой проверки, включая перечень вопросов, нуждающихся в проверке, поддержку анализа первичной документации, отчетных и других документов налогоплательщика.

Автоматизированно будет осуществляться также контроль правильности и достоверности формирования показателей налоговых деклараций на основании данных бухгалтерского и налогового учета.

В результате предстоит сократить объем трудоемких операций по проведению необходимых расчетов, анализу полученных материалов и оценке налоговой базы налогоплательщика, анализу сведений о налогоплательщиках.

Программное обеспечение должно обеспечивать обмен информацией с автоматизированной информационной системой "Налог" (информационными ресурсами местного уровня, регионального и федерального уровней). Оно позволит формализовать формирование выходной информации, в том числе результатов выездной налоговой проверки, осуществлять загрузку данных бухгалтерского и налогового учета налогоплательщика (на основе наиболее распространенных бухгалтерских программ) в базу данных системы выездного офиса.

Входящие в обеспечение программы должны обеспечивать ввод изображений с портативного сканера и цифрового фотоаппарата в базы данных системы выездного офиса.

С помощью компьютерных программ инспекторы смогут контролировать правильность и достоверность формирования показателей налоговых деклараций (расчетов) на основании данных бухгалтерского и налогового учета, рассчитывать суммы налогов на основе данных результатов аналогичной деятельности других налогоплательщиков в случае невозможности достоверного определения налоговой базы на основе данных налогового и бухгалтерского учета налогоплательщика.

Они также помогут рассчитать вероятную налоговую базу проверяемого налогоплательщика на основе косвенных методов ее определения.

В рамках проекта "Модернизация налоговой службы - 2" ФНС объявила о намерении заключить контракт на разработку программного обеспечения для автоматизированной системы управления задолженностью юрлиц. Целью проекта является внедрение программных средств для оперативного автоматизированного сбора и обработки информации о задолженности по обязательным платежам организаций в целом, включая задолженность с мест учета его структурных подразделений, недвижимого имущества, транспортных средств. После разработки программного обеспечения оно будет опробовано в двух пилотных регионах и не менее чем в пяти налоговых инспекциях.

В рамках проекта также было объявлено о заинтересованности ФНС заключить контракт на оказание консультационных услуг по внедрению "стратегии предотвращения потенциально неправомерных действий со стороны отдельных налоговых служащих, методики оценки честности налоговых работников, их справедливого отношения к налогоплательщикам".

Первый проект по модернизации налоговой службы реализовывался в 1995-2000 годы. В конце 2002 года правительство РФ приняло решение подписать соглашение между Россией и МБРР о займе для финансирования проекта "Модернизация налоговой службы-2". В соответствии с соглашением Россия получила заем в размере 100 миллионов долларов со сроком погашения 17 лет [10, с.20].

Заключение

Таким образом, выездная налоговая проверка – это налоговая проверка, осуществляемая налоговыми органами по месту нахождения налогоплательщика, плательщика сбора, налогового агента.

Единый порядок проведения работы налоговых органов по планированию и подготовке выездных налоговых проверок устанавливает Регламент планирования и подготовки выездных налоговых проверок. Регламент определяет основные принципы и направления реализации налоговыми органами процедуры отбора налогоплательщиков для проведения выездных налоговых проверок; в нем изложен весь процесс аналитической работы, проводимой налоговыми органами при планировании и подготовки выездных налоговых проверок.

Работа налоговых органов по подготовке к выездным проверкам сложная и многогранная и включает в себя следующие этапы:

- формирование информационных ресурсов о налогоплательщиках;

- анализ результатов камеральной проверки налоговых деклараций (расчетов) и иных документов, служащих основанием для исчисления и уплаты налогов;

- анализ налоговой и бухгалтерской отчетности, проводимый в рамках камеральной налоговой проверки;

- анализ основных финансовых показателей деятельности налогоплательщиков по отраслевому принципу;

- выбор объектов проверки;

- подготовка и составление перечня вопросов проверки по видам налогов (сборов и других обязательных платежей) и периодам их проверки;

- предварительная подготовка предложений о предполагаемых затратах времени на проведение выездной налоговой проверки, включенной в план проведения выездных налоговых проверок, о количестве специалистов налоговых органов, необходимых для проведения выездной налоговой проверки, необходимости привлечения к проверке правоохранительных органов;

- подготовка и утверждение плана выездных налоговых проверок на предстоящий квартал и контроль за его выполнением.

В целях дальнейшего совершенствования планирования и полготовки к выездных налоговых проверок необходимо проведение следующих мероприятий:

- разработка единого программного обеспечения, внедрение которого позволит автоматизировать процесс отбора налогоплательщиков;

- внедрение качественно новых основ для проведения камеральной проверки, такие как применение методов, основанных на системе косвенных индикаторов налоговой базы, а также обеспечение приёма как можно большего количества налоговых деклараций в электронном виде. Все это обеспечит автоматизированный отбор налогоплательщиков для выездных налоговых проверок и повысит их результативность;

- необходимы дальнейшие усилия в развитии межведомственного информационного взаимодействия налоговой службы с МВД России, таможенной службой, службой судебных приставов, другими заинтересованными федеральными органами исполнительной власти.

Список использованной литературы

1. Налоговый кодекс Российской Федерации (НК РФ) (с изменениями и дополнениями)

2. Приказ Федеральной налоговой службы от 30 мая 2007 г. N ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок"

3. Организация и методы налоговых проверок : учеб. пособие для вузов / под ред. А.Н. Романова. М. : Вузовский учебник, 2007. - 288 с.

4. Красницкий В.А. Организация и методика налоговых проверок : учеб. пособие М. : Финансы и статистика, 2005. – 384 с.

5. Лермонтов Ю. Выездная налоговая проверка // Аудит и налогообложение. - 2005. - N 2. - С. 28-33

6. Глебова М. Порядок проведения налоговых проверок // Аудит и налогообложение. - 2007. - N10. - С.28-30.

7. Комментарий к приказу ФНС от 30.05.07 N ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок" ("Официальные материалы для бухгалтера. Комментарии и консультации", N 14, июль 2007 г.)

8. Ермилова Н.Г. Выездная налоговая проверка: 12 заблуждений бухгалтера // БИНО: бюджетные учреждения. - 2006. - N 3. - С. 78-83.

9. Минаев Б. А. О порядке проведения налоговых проверок // Налоговый вестник. - 2004. - N 11.. - С. 3-5.

10. Сашичев В.В. О контрольной работе налоговых органов и мерах по повышению ее эффективности // Налоговый вестник. - 2007. - N8. - С.3-20.

11. Ю. Г. Кувшинов Выездные налоговые проверки: кто попадет в кандидаты? // http://www.avbn.ru/

12. Булатова М., Седова И. Налоговая проверка: как отстаивать свои интересы? // http://www.gaomoskva.ru/

13. А.П. Распутин Закулисная жизнь выездных проверок // Практическая бухгалтерия.-2005.-№ 5.-С5-7.

14. Михайлов М. Н. О порядке проведения выездных налоговых проверок // Налоговый вестник. - 2004. - N 3. - С. 93-96

15. Наметили план проверок // Московский налоговый курьер.-2005.-№ 16.-С 3.

16. Проверки « по расписанию» // Московский налоговый курьер.-2006.-№ 4.-С 5.

17. В центре внимания контролеров — перерабатывающие предприятия // Московский налоговый курьер.-2006.-№ 9.-С 3.

18. Статистика за 2005 г. // Московский налоговый курьер.-2006.-№ 3.-С 9.

19. Сашичев В.В. Актуальные вопросы совершенствования процедур налогового контроля //Налоги и налогообложение .-2005.-№ 12 С13-15.

20. Гиголаев А.Р. Проблемы проведения выездных налоговых проверок // "Налоговые споры: теория и практика" № 12 (декабрь) 2005 г.

21. Савцова А.В., Ким И.В. Проблемы проведения налоговых проверок // http://www.ncstu.ru

22. Официальный сайт Министерства РФ по налогам и сборам// http://www.nalog.ru/

23. Практическая налоговая энциклопедия. Том 18. Налоговые проверки (под ред. Брызгалина А.В. - 2007 г.)

24. Зрелов А.П. Комментарий последних изменений к НК РФ. - "Юрайт-Издат", 2007 г.

25. Брызгалин А.В., Берник В.Р., Головкин А.Н. Постатейный комментарий изменений в Налоговый кодекс РФ. Часть I (в ред. Федерального закона от 27.07.2006 г. N 137-ФЗ) - "Налоги и финансовое право", 2006 г.

26. Лермонтов Ю.М. Комментарий к изменениям, внесенным в часть первую НК РФ Федеральным законом от 27.07.2006 г. N 137-ФЗ. - Система ГАРАНТ, 2006 г.

27. Гуев А.Н. Постатейный комментарий к Налоговому кодексу Российской Федерации: Часть первая: Разделы I-VII: Главы 1-20. - М.: Издательство "Экзамен", 2005.

28. Садовская Т.Д. Роль и значение административной реформы в сфере налогового контроля // Вестник ТГУ. – 2006. - № 6. – С. 32-38

29. Садовская Т.Д. Правовое регулирование налогового контроля в РФ // Право и государство: приоритеты XXI века: сборник статей по материалам Всероссийской научной конференции. Барнаул. 29-30 сентября 2006 г. –Барнаул, 2007. – С. 39-41

|