| Проектний аналіз і використовувані показники ефективності

ПОНЯТТЯ ТА СУТНІСТЬ

ПРОЕКТНОГО АНАЛІЗУ

Ефективність використання капітальних вкладень і фінансових інвестицій залежить від впливу значної кількості різноманітних організаційно-економічних, технічних і фінансових чинників. Це вимагає ретельного обгрунтування розробки і оцінки кожного проекту новостворюваного підприємства, технології, комплексу чи об'єкта, їх реконструкції або модернізації, тобто виконання проектного аналізу.

Проектний аналіз — це сукупність методів і прийомів, за допомогою яких можна розробити оптимальний проект у документальному вигляді і визначити умови його успішної реалізації

Про

ектний аналіз є синтезом знань з різних наукових дисциплін,

сфокусованих на розв'язанні проблеми вибору найкращого економічного розвитку, чи стосується це суспільства, чи підприємства.

Проектний аналіз слід розуміти як динамічний процес

, що відбувається у двох площинах — часовій і предметній

. У часовій

площині провадяться роботи, які забезпечують процес розвитку проекту, починаючи від виникнення самої ідеї проекту і до його завершення. У предметній

площині здійснюється аналіз і розробка проекту в різних змістових аспектах. Сполучною ланкою цих площин є особлива трійця, до якої входять мета проекту, реально доступні ресурси та організаційні заходи.

Таким чином, проектний аналіз є інструментом планування й розвитку будь-якої діяльності.

При цьому концепція проектного аналізу розглядає проект як процес

, котрий складається з ряду послідовних стадій, і як структуру

, елементами якої є цілі, ресурси та заходи.

1.2. ОСНОВНІ СКЛАДОВІ

ПРОЕКТНОГО АНАЛІЗУ

Основними складовими проектного аналізу, що їх потрібно вивчити і дослідити, є:

• ідея, концепція проекту;

• життєвий цикл проекту;

• принципи і критерії відбору та оцінки проекту;

• види аналізів;

• методологія проектного аналізу.

Детальніше зміст проектного аналізу відображає принципова схема, що наведена на рис. 1.1.

На підставі або в розрізі ідеї проекту розробляють його концепцію.

Концепція проектного аналізу

- це набір відповідних принципів, способів і методів визначення інвестиційних пріоритетів для прийняття рішення про реалізацію проекту.

Реклама

Проектний аналіз перш за все базується на порівнянні в грошовому виразі «вигод і витрат»

, пов'язаних з реалізацією проекту. Це зумовлено потребою враховувати часовий період, оскільки здійснення витрат відбувається сьогодні, а отримання вигод (особливо проекти з тривалим терміном спорудження) - через тривалий період (через роки).

. Проектний аналіз повинен охоплювати різні аспекти проекту (економічні, екологічні, соціологічні, інституційні, технічні і комерційні) і вплив їх на оточення, що може виходити далеко за межі проекту і породжувати проблеми суспільного спрямування.

Одним із принципів, на які опирається проектний аналіз, є принцип

альтернативності.

Він характеризується вибором найкращого варіанта з наявно можливих.

Іншим принципом проектного аналізу є розгляд кількісного значення впливу змін, що співвідносяться з прийняттям чи відхиленням проекту. Цей принцип називається маржинальним

, або принципом прирістної природи.

Рис. 1.1. Принципова схема змісту проектного аналізу

1.3. ЦІННІСТЬ ГРОШЕЙ У ЧАСІ,

ТЕПЕРІШНЯ І МАЙБУТНЯ ВАРТІСТЬ

Один із принципів проектного аналізу полягає в тому, що потрібно порівняти вигоди і затрати, що виникають у різний проміжок часу, зважаючи на те, що життєвий цикл проекту досить тривалий і що ціна протягом цього циклу змінюється, враховуючи норму прибутку, якою часто виступає позиковий капітал, інфляцію, ризики тощо.

Тому є потреба розібратися в такому понятті, як вартість грошей у часі.

Воно означає, що грошова одиниця, отримана вчора, вартує більше, ніж отримана сьогодні, що, наприклад, вартість долара сьогодні вища, ніж буде через рік.

В економічному та фінансовому аналізі вимірювання теперішньої і майбутньої вартості здійснюється однією грошовою міркою, яка має назву приведення, або

дисконтування

. Ці ж прийоми застосовуються й у проектному аналізі.

Майбутня вартість являє собою суму інвестованих у даний час коштів,

на яку вони мають перетворитися через відповідний проміжок часу з

урахуванням певної ставки процента.

Під ставкою процента розуміється вимір часової вартості грошей (через рік, два і т. ін.), сума процента на інвестиції, яка може бути отримана за даний проміжок часу.

Якщо інвестування здійснюється у короткому проміжку часу, то користуються простим процентом

- сумою, що нараховано на початкову вартість вкладу в кінці одного періоду.

Якщо же інвестування здійснюється у тривалому періоді, то користуються складним процентом.

А це сума доходу, що утворюється в результаті інвестування за умови, що суму нарахованого процента не виплачують після кожного періоду, а приєднують до суми основного вкладу й у подальшому платіжному періоді вона сама приносить дохід.

Реклама

Процес зростання основної суми вкладу за рахунок нагромадження відсотків називається нарахуванням складного відсотка

. А сума, отримана в результаті нагромадження відсотків, називається майбутньою вартістю суми вкладу,

на який після закінчення періоду здійснюється нарахування. Початкова ж сума вкладу називається теперішньою, або поточною, вартістю.

Процес переходу від теперішньої вартості до майбутньої називається компаундуванням.

Компаундування (нарощування

) - це операція визначення величини остаточної майбутньої вартості за допомогою складних процентів.

Приклад 1.1

. Ми поклали в банк на три роки 1 грв. за ставкою 10% на рік. Це означає, що теперішня вартість становить 1 грн. Якою ж вона буде після третього року?

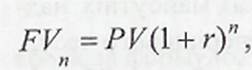

При розробленні оптимальних фінансових рішень у конкретних ситуаціях потрібно оцінити майбутню вартість інвестованих грошових коштів. Обчислення майбутньої вартості грошових вкладень (

FVn

),

інвестованих на термін n років, здійснюється за формулою:

(1.1) (1.1)

де P

V

-

теперішня вартість грошових коштів, інвестованих у початковий період, грош. од.;

r-

процентна ставка в теперішньому, або реальному, значенні, коефіцієнт;

n - кількість періодів, на які роблять вкладення (рік, квартал, місяць, день);

- коефіцієнт (фактор) майбутньої вартості для r та n. - коефіцієнт (фактор) майбутньої вартості для r та n.

Процес, за якого при заданих значеннях PV і r потрібно знайти величину майбутньої вартості інвестованих коштів до кінця певного періоду часу (я), називають операцією нарощування.

Для полегшення процедури знаходження показника попередньо розраховується величина множника (1 +r)"

при різних значеннях r і n,

при цьому використовується таблиця стандартних значень майбутньої вартості процентного фактора (множника) (

FVIF

-

Future Value Interest Factor)

У цьому разі  визначається за формулою: визначається за формулою:

(1.1а) (1.1а)

У фінансовому аналізі під стандартним часовим інтервалом прийнято | розглядати один рік (360 днів).

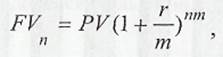

У разі, коли додатково обумовлюється частота виплати процентів на вкладені кошти протягом року, формула розрахунку майбутньої вартості капіталу є такою:

(1.1б) (1.1б)

де r -

річна ставка, коефіцієнт;

m - кількість нарахувань за рік, одиниць;

n -

термін вкладення грошових коштів, роки.

Нарахування процентів може бути щоденне, щомісячне, щоквартальне, раз на півріччя і раз на рік. Що більшу кількість разів протягом року будуть нараховуватися відсотки, то більшою буде FV

у кінці n-го періоду. В інвестиційному аналізі відношення r

/

m

прийнято розглядати як цілу процентну ставку, а добуток п ∙ т

- як термін інвестування.

Користуючись формулою (1.1), визначимо майбутню вартість за

прикладом 1.1 (табл.1.1).

Таблиця 1.1

Визначення теперішньої вартості

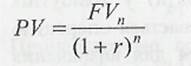

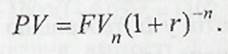

грошей здійснюється за допомогою формули:

(1.2)

Яка є оберненою до формули (2.2). Або ж теперішню вартість знаходимо шляхом поділу майбутньої вартості на процентну ставку (1 +

r

)

стільки разів, на скільки років ми вкладаємо гроші.

Приклад 1.3

. Яким має бути початковий вклад, щоб до кінця третього року він становив 1,33 грв. за ставки процента 10% на рiк?

У фінансових розрахунках часто виникає потреба оцінки теперішньої вартості грошових потоків PV

.

Метою такої процедури є визначення цінності майбутніх надходжень від реалізації того чи іншого проекту з позиції теперішнього часу. Процес конвертації запланованих до отримання (виплати) у майбутніх періодах грошових коштів у їх теперішню вартість називається операцією дисконтування

.

Процентна ставка r

, що використовується для визначення теперішньої вартості (

PV

)

у формулі 1.2, називається дисконтною ставкою

,

- майбутня вартість капіталу, а відношення - майбутня вартість капіталу, а відношення  називається називається

фактором теперішньої вартості

(PVIF

-

Present Value Interest Factor).

Стандартні значення PVIF

представлені в таблиці значень цього фактора .Формула розрахунку PV

вирівнює з погляду інвестора цінність грошових коштів сьогодні та очікуваного до отримання грошового потоку в майбутньому.

Для прийняття оптимальних фінансових рішень потрібно знати і враховувати в аналізі часовий інтервал дисконтування. Якщо нарахування процентів планується (чи відбулося) більше ніж один раз на рік, формула для значення РV буде такою

де r - річна процентна ставка, коефіцієнт;

m - кількість нарахувань за рік, одиниць;

n -термін вкладення грошових коштів, роки.

Для полегшення розрахунків при нарахуванні складного процента та при дисконтуванні існують таблиці ,

у яких для кожного року для кожної ставки процента наперед вирахувано величини  • Ці величини називаються відповідно фактор складного процента (множник нарощування) та фактор дисконтування (дисконтний множник). • Ці величини називаються відповідно фактор складного процента (множник нарощування) та фактор дисконтування (дисконтний множник).

Таким чином, дисконтування, як і нарощування складних процентів, базується на використанні ставки процента.

Ставку процента для дисконтування (ставку дисконту) в економічному аналізі визначають як рівень прибутковості, який можна досягти в різних інвестиційних проектах.

В аналізі величини  та та  називаються ще відповідними множниками нарощування і дисконтування

. їх природа обернена і розуміння суті виявляється в самих формулах: називаються ще відповідними множниками нарощування і дисконтування

. їх природа обернена і розуміння суті виявляється в самих формулах:

або ж або ж

Отже, і в економічному, і у фінансовому, і у проектному аналізі дисконтування - це приведення один до одного потоків - вигід (доходів) та затрат за часовими періодами (рік за роком або квартал за кварталом) на основі ставки дисконту для того, щоб одержати теперішню вартість майбутніх вигід та затрат.

Питання економічної ефективності при плануванні проектів розглядаються в різних масштабах та на різних стадіях планування. Відповідно розрізняють і методи, що застосовуються на окремих етапах планування та оцінки:

Ø на етапі проведення технічного аналізу та при плануванні фінансування проекту, коли відомі не всі умови підприємницької діяльності, вибір здійснюється на практиці за допомогою спрощеного часткового аналізу;

Ø на вирішальній стадії оцінки необхідно розглянути проект в цілому, приймаючи до уваги результати часткового аналізу, а потім прийняти позитивне або відхиляюче проект рішення. Це здійснюється за допомогою глобальних моделей. Глобальними вони називаються тому, що дозволяють враховувати всі умови фінансової сфери.

Ефективність проекту характеризується системою показників, які виражають співвідношення вигід і витрат проекту з погляду його учасників.

Виділяють такі показники ефективності проекту:

показники комерційної ефективності, які враховують фінансові наслідки реалізації проекту для його безпосередніх учасників;

показники економічної ефективності, які враховують народногосподарські вигоди й витрати проекту, включаючи оцінку екологічних та соціальних наслідків, і допускають грошовий вимір;

показники бюджетної ефективності, які відображають фінансові наслідки здійснення проекту для державного та місцевого бюджетів.

Для розрахунку цих показників можуть використовуватись однакові формули, але значення вихідних показників для розрахунків істотно відрізнятимуться.

Залежно від тривалості циклу проекту оцінка показників ефективності може бути різною. Показники комерційної ефективності можуть розраховуватися не тільки на весь цикл проекту, а й на місяць, квартал, рік.

Розрізняють три основні методи визначення ефективності проектів на початкових етапах проведення технічного аналізу. Вони не враховують фактор часу або враховують його не повністю:

Ø порівняння витрат;

Ø порівняння прибутку;

Ø порівняння рентабельності, до якого відноситься як спеціальний випадок статистичний метод окупності (pay-back).

До найпростіших показників ефективності проектів, які застосовуються при проведенні технічного аналізу відносять:

Ø капіталовіддачу (річні продажі, поділені на капітальні витрати);

Ø оборотність товарних запасів (річні продажі, поділені на середньорічний обсяг товарних запасів);

Ø трудовіддачу (річні продажі, поділені на середньорічну кількість зайнятих робітників і службовців).

Однак ці показники відносяться до числа показників моментного статичного ряду і не враховують динамічних процесів у їх взаємозв'язку.

Для оцінки ефективності проектів доцільніше використовувати показники, які дають змогу розрахувати значення критеріїв ефективності проектів, беручи до уваги комплексну оцінку вигід і витрат, зміну вартості грошей у часі та інші чинники. Правильне визначення обсягу початкових витрат на проект є запорукою якості розрахунків окупності проекту.

При аналізі ефективності проекту використовують наступні показники:

1. Сума інвестицій – це вартість початкових грошових вкладень у проект, без яких він не може здійснюватись. Ці витрати мають довгостроковий характер. За період функціонування проекту протягом його “життєвого циклу”, капітал, вкладений у такі активи, повертається у вигляді амортизаційних відрахувань як частина грошового потоку, а капітал вкладений в оборотні активи, в тому числі в грошові активи, по закінченню “життєвого циклу” проекту має залишатися у інвестора у незмінному вигляді й розмірі. Сума інвестицій у фінансові активи являє собою номінальну суму витрат на створення цих активів;

2. Грошовий потік – дисконтований або недисконтований дохід від здійснення проекту, який включає чистий прибуток та амортизаційні відрахування, які надходять у складі виручки від реалізації продукції. Якщо у завершальний період “життєвого циклу” проекту підприємство-інвестор одержує кошти у вигляді недоамортизованої вартості основних засобів і нематеріальних активів та має вкладення капіталу в оборотні активи, вони враховуються як грошовий потік за останній період;

3. Чиста теперішня вартість проекту – Net Present Value (NPV). Це найвідоміший і найуживаніший критерій. У літературі зустрічаються й інші його назви: чиста приведена вартість, чиста приведена цінність, дисконтовані чисті вигоди. NPV являє собою дисконтовану цінність проекту (поточну вартість доходів або вигід від вкладених інвестицій). Чиста теперішня вартість проекту – це різниця між величиною грошового потоку, дисконтованого за прийнятної ставки доходності і сумою інвестицій. Для розрахунку NPV проекту необхідно визначити ставку дисконту, використати її для дисконтування потоків витрат та вигід і підсумувати дисконтовані вигоди й витрати (витрати зі знаком мінус). При проведенні фінансового аналізу ставка дисконту звичайно є ціною капіталу для фірми. В економічному аналізі ставка дисконту являє собою закладену вартість капіталу, тобто прибуток, який міг би бути одержаний при інвестуванні найприбутковіших альтернативних проектів.

Якщо NРV позитивна, то проект можна рекомендувати для фінансування. Якщо NPV дорівнює нулю, то надходжень від проекту вистачить лише для відновлення вкладеного капіталу. Якщо NРV менша нуля – проект не приймається.

Розрахунок NPV робиться за такими формулами:

NPV =,

або

NPV =,

де Вt – вигоди проекту в рік t; Сt – витрати на проект у рік t; і – ставка дисконту; n – тривалість (строк життя) проекту.

Основна перевага NPV полягає в тому, що всі розрахунки провадяться на основі грошових потоків, а не чистих доходів. Окрім того, ефективність головного проекту можна оцінити шляхом підсумовування NPV його окремих підпроектів. Це дуже важлива властивість, яка дає змогу використовувати NPV як основний критерій при аналізі проекту.

Основним недоліком NPV є те, що її розрахунок вимагає детального прогнозу грошових потоків на термін життя проекту. Часто робиться припущення про постійність ставки дисконту.

4. Термін окупності інвестицій – це час, протягом якого грошовий потік, одержаний інвестором від втілення проекту, досягає величини вкладених у проект фінансових ресурсів. У господарській практиці його можуть визначати без урахування необхідності грошових потоків у часі або з урахуванням такої необхідності. Термін окупності проекту – Payback Period (РВР) використовується переважно в промисловості. Один із найбільш часто вживаних показників оцінки ефективності капітальних вкладень. На відміну від показників, які використовуються у вітчизняній практиці, показник «термін окупності капітальних вкладень» базується не на прибутку, а на грошовому потоці з приведенням коштів, які інвестуються в інновації та суми грошового потоку до теперішньої вартості. Критерій прямо пов'язаний з відшкодуванням капітальних витрат у найкоротший період часу і не сприяє проектам, які дають великі вигодше згодом. Він не може слугувати за міру прибутковості, оскільки грошові потоки після терміну окупності не враховуються. Критерій найменших витрат (НВ) використовується тоді, коли оцінка вигід проекту складна й ненадійна. При цьому порівнюють наведені витрати по різних варіантах проекту і вибирають той, який при найменших витратах забезпечує найкращі результати. Критерій прибутку в перший рік експлуатації дає змогу перевірити, чи забезпечують вигоди за перший рік експлуатації проекту "достатню" дохідність. По ньому порівнюється чистий дохід за перший рік експлуатації з капітальними витратами проекту, включаючи процентний дохід у період робіт по будівництву (береться накопичена сума процентів, а не наведені проценти). Якщо відношення вигід до витрат менше ціни капіталу, то проект, можливо, є передчасним, а при більшому відношенні можна зробити висновок, що з проектом, очевидно, припізнся.

5. Внутрішня норма рентабельності – Internal Rate of Return (IRR) У літературі зустрічаються й інші назви: внутрішня ставка рентабельності, внутрішня ставка доходу, внутрішня норма прибутковості. Це рівень ставки дисконтування, при якому чиста приведена вартість проекту за його життєвий цикл дорівнює нулю. ІRR проекту дорівнює ставці дисконту, при якій сумарні дисконтовані вигоди дорівнюють сумарним дисконтованим витратам, тобто ІRR є ставкою дисконту, при якій NVP проекту дорівнює нулю. ІRR дорівнює максимальному проценту за позиками, який можна платити за використання необхідних ресурсів, залишаючись при цьому на беззбитковому рівні. Розрахунок IRR проводиться методом послідовних наближень величини NPV до нуля при різних ставках дисконту. Розрахунки проводяться за формулою:

= 0.

На практиці визначення IRR проводиться за допомогою такої формули:

,

де А – величина ставки дисконту, при якій NPV позитивна; В – величина ставки дисконту, при якій NPV негативна; а – величина позитивної NPV, при величині ставки дисконту А; b – величина NPV, при величині ставки дисконту В.

При застосуванні ІRR виникають такі труднощі:

Ø неможливо дати однозначну оцінку IRR проектів, у яких зміна знака NPV відбувається більше одного разу;

Ø при аналізі проектів різного масштабу ІRR не завжди узгоджується з NPV;

Ø застосування ІRR неможливе для вибору альтернативних проектів відмінного масштабу, різної тривалості та неоднакових часових проміжків.

6.

Коефіцієнт

вигід

/

витрат

– Benefit/Cost Ratio (BCR).

BCR є відношенням дисконтованих вигід до дисконтованих витрат. Основна формула розрахунку має такий вигляд:

.

Критерій відбору проектів полягає в тому, щоб вибрати всі незалежні проекти з коефіцієнтами BCR, більшими або рівними одиниці. При застосуванні цього критерію слід пам'ятати, що коефіцієнт BCR має такі недоліки:

Ø може давати неправильні ранжирування за перевагою навіть незалежних проектів;

Ø не годиться при виборі взаємовиключних проектів;

Ø не показує фактичну величину чистих вигід.

BCR має кілька варіантів розрахунку:

1. При жорстких обмеженнях на капітал, на відміну від обмежень як по капіталу, так і по поточних витратах:

BCR = (В - ПВ)/КВ,

де ПВ – поточні витрати; КВ – капітальні витрати.

2. За наявності дефіцитних або унікальних ресурсів:

BCR = (В-С)/R,

де R – вартість дефіцитних ресурсів.

Прикладом дефіцитних ресурсів може бути іноземна валюта.

Головною потенційною проблемою при застосуванні цих різновидів критерію є подвійний рахунок, якого слід уникати.

Критерій ВСR може бути використаний для демонстрації того, наскільки можливе збільшення витрат без перетворення проекту на економічно непривабливий. Основна перевага критерію полягає в можливості швидкого з'ясування його значень для оцінки впливу на результати проекту рівнів ризиків та непевностей.

6. Індекс прибутковості – Profitability Index (РІ) є відношенням суми наведених ефектів (різниця вигід і поточних витрат) до величини інвестицій:

,

РІ тісно пов'язаний з NРV. Якщо NPV позитивна, то й РІ > 1, і навпаки, якщо РІ > 1, проект ефективний, якщо РІ < 1 – неефективний.

Приклад визначення основних фінансових показників для обґрунтування доцільності проекту (табл. 2.1.).

Таблиця 2.1. Розрахунок ефективності проекту, що аналізується

Показник

2004

2005

2006

2007

1. Сума інвестицій, тис. грн.

450,0

-

-

-

2. Виручка від реалізації, тис. грн.

-

200,0

250,0

400,0

3. Витрати на експлуатацію проекту, тис. грн.

-

50,0

40,0

45,0

4. Амортизаційні відрахування, тис. грн.

-

5,0

5,0

8,0

5. Ставка дисконту, %

-

18

18

18

6. Грошові потоки, тис. грн.

-

245,0

215,0

363,0

7. Дисконтовані грошові потоки, тис. грн.

-

207,63

154,41

220,93

8. Дисконтований грошовий потік з початку експлуатації проекту, тис. грн.

-

207,63

362,04

582,97

9. Дисконтовані грошові потоки за ставкою дисконту 40%.

-

175,0

109,69

132,29

10. Дисконтовані вигоди, тис. грн.

-

173,73

183,14

248,32

11. Дисконтовані витрати, тис. грн.

-

42,37

28,73

27,39

1. Сума інвестицій у проект становить 450 тис. грн.

2. Дисконтовані грошові потоки в результаті реалізації проекту становитимуть за 2004-2007рр. 582,97 тис. грн.

3. Чиста теперішня вартість проекту 582,97 – 450,0 = 132,97 тис. грн. Оскільки, NPV > 0, інвестиційний проект є вигідним для підприємства-інвестора. За три роки функціонування проекту грошовий потік не лише задовольняє очікування інвестора у відношенні щодо одержання доходу, а й перевищують очікувані доходи на 132,97 тис. грн.

4. Термін окупності інвестицій. Застосуємо алгоритм розрахунку інвестицій:

, де

t0

‑

номер першого року, у якому досягається умова ,

CI – сума інвестицій у проект, тис. грн.

PV – дисконтовані грошові потоки, тис. грн.

Отже, для даного прикладу, ТО = (3-1) + 3,24 роки.

5. Внутрішня норма рентабельності. Для розрахунку даного показника визначимо NPV, для якої ставки дисконту є негативною. Наприклад, при ставці дисконту 40%, NPV дорівнює 416,98 тис. грн. Отже, IRR = 0,95, або при ставці 95% сумарні дисконтовані вигоди дорівнюють сумарним дисконтованим витратам. Тобто IRR є ставкою дисконту, при якій NPV проекту дорівнює нулю.

6. Коефіцієнт вигід/витрат. Даний показник розраховується як відношення дисконтованих вигід до дисконтованих витрат:

605,19 : 98,49 = 6,14. Отже на 1 грн. теперішньої вартості вкладених коштів у проект підприємство отримає 6,14 грн. теперішньої вартості доходу.

7. Індекс прибутковості. 582,97/450,0 = 1,3. Отже, PI > 0 і проект є ефективним.

& Висновки

Проект розпочинається з формування ідеї проекту, розробки концепції його реалізації та її обґрунтування.

Попередні дослідження ідеї проекту ґрунтуються на аналізі трьох напрямків:

Ø дослідження регіонів (виявлення можливостей у даному регіоні);

Ø виробничі дослідження (виявлення можливостей у даній галузі промисловості);

Ø дослідження природних ресурсів, сільськогосподарської та промислової продукції тощо.

Передпроектне дослідження повинно містити обґрунтування технічної та економічної можливості виконання проекту. Обов’язково потрібно визначити також джерело ризику.

В заключних проектних дослідженнях проводять техніко-економічний аналіз, фінансовий аналіз та загальноекономічний аналіз.

При проведені техніко-економічного аналізу розглядаються питання технічних можливостей, питання ринку збуту та закупівель, потреб матеріалів із врахуванням використовуваної техніки тощо, при цьому враховуються потреба в додатковій інформації зі сторони потенційних партнерів та інвесторів.

Фінансовий аналіз може складатися із таких етапів:

1. Спільне представлення грошових потоків надходжень та виплат проекту;

2. Представлення джерел фінансування (власний та позиковий капітал);

3. Складання планових балансів для зовнішнього представлення, планування ліквідності;

4. Розрахунок економічної ефективності;

5. Оцінка проекту за допомогою стандартних критеріїв інвестиційних розрахунків.

Загальноекономічний аналіз включає опис загальної економічної ситуації, спільне представлення витрат та вигід проекту, які торкаються національних економічних суб’єктів, переоцінку витрат та результатів по національно-економічних критеріях тощо.

Необхідно також здійснити екологічну та соціальну експертизу майбутнього проекту та зробити загальні висновки.

Ефективність проекту характеризується системою показників, які виражають співвідношення вигід і витрат проекту з погляду його учасників. Виділяють такі показники ефективності проекту:

Ø показники комерційної ефективності, які враховують фінансові наслідки реалізації проекту для його безпосередніх учасників;

Ø показники економічної ефективності, які враховують народногосподарські вигоди й витрати проекту, включаючи оцінку екологічних та соціальних наслідків, і допускають грошовий вимір;

Ø показники бюджетної ефективності, які відображають фінансові наслідки здійснення проекту для державного та місцевого бюджетів.

При аналізі ефективності проекту використовують наступні показники: сума інвестицій, грошовий потік, чиста теперішня вартість проекту, термін окупності проекту, внутрішня норма рентабельності, коефіцієнт вигід/витрат, індекс прибутковості.

|