Министерство общего и профессионального образования Российской Федерации

Санкт- Петербургский Государственный Политехнический Университет

Факультет экономики и менеджмента

Кафедра «Финансы и денежное обращение»

Реферат

по дисциплине

«Финансовая стратегия на рынке ценных бумаг»

«Расширение спектра производных финансовых инструментов

и развитие срочного рынка»

Выполнила студентка гр.6076/10 Толстова Е.В.

Санкт- Петербург

2010

Содержание

Содержание.. 2

Введение.. 3

Общая характеристика и особенности срочного рынка.. 4

Развитие срочного рынка в западных странах.. 7

Валютная позиция субъектов срочного рынка.. 10

Меры в области налоговой политики, планируемые к реализации в 2010 году и в плановом периоде 2011 и 2012 годов.. 11

Налогообложение операций с ценными бумагами.. 11

Ликвидационный неттинг.. 14

Законодательство о неттинге. 14

Законопроект о введении механизма ликвидационного неттинга в Российской Федерации.. 15

Заключение.. 19

Литература.. 20

Введение

29 декабря 2008 г. была утверждена разработанная Федеральной службой по финансовым рынкам Стратегия развития финансового рынка Российской Федерации на период до 2020 года. Она определяет приоритетные направления деятельности государственных органов в сфере регулирования финансового рынка на период до 2020 года.

Развитие финансового рынка, а также деятельность Федеральной службы по финансовым рынкам по государственному регулированию этого рынка осуществляется с 2006 года.

Одним из направлений развития является «Расширение спектра производных финансовых инструментов и развитие срочного рынка». Для повышения эффективности правового регулирования обращения на финансовом рынке производных финансовых инструментов необходимо:

- обеспечить учет прав на финансовые инструменты, не являющиеся ценными бумагами, и обращение этих инструментов по правилам учета и обращения ценных бумаг;

- распределить риски, связанные с деятельностью посредников на рынке финансовых инструментов;

- обеспечить защиту прав владельцев финансовых инструментов.

С целью совершенствования правового регулирования срочного рынка предстоит завершить работу над проектом федерального закона, направленного на введение механизма ликвидационного неттинга.

Также в представленной стратегии указано, что важнейшим недостатком действующей системы регулирования производных финансовых инструментов и срочного рынка остается несовершенство налогового законодательства Российской Федерации. Пути решения налоговых проблем на срочном рынке определены в основных направлениях налоговой политики на 2010 год и на плановый период 2011 и 2012 годов.

Реклама

Общая характеристика и особенности срочного рынка

По своей предметной основе срочный рынок является рынком срочных контрактов. Срочный контракт – это соглашение контрагентов о будущей поставке базисного актива. Несмотря на внешнюю простоту определения, срочный рынок является весьма сложным и развитым. На нем обращается широкий набор различных контрактов. Функциональный спектр данных контрактов в современных условиях уже не сводится только к осуществлению реальной поставки базисного актива, но они все в большей степени начинают выступать в качестве финансовых инструментов, или, как их еще называют, производных финансовых активов.

Срочный рынок является довольно масштабным. Срочный рынок имеет отлаженную организационную инфраструктуру. Подавляющая часть срочной торговли концентрируется в главных мировых финансовых центрах, в частности, на ведущих мировых биржах, а также осуществляется с помощью международных телекоммуникационных систем. Клиринг по срочным операциям также происходит в объединенных клиринговых центрах, что во многих случаях позволяет получать результаты торговли в тот же или на следующий день.

Инфраструктура срочного рынка представлена не только биржами и внебиржевыми электронными системами, но также и широким спектром организаций, выполняющих как брокерские, так и дилерские функции. Непосредственными участниками данного рынка помимо коммерческих и инвестиционных банков выступают также различные фонды (инвестиционные, пенсионные, фьючерсные, хеджирования), производственные и сельскохозяйственные предприятия. Главная причина активного участия на срочном рынке широкого круга лиц, и, в первую очередь, производственных предприятий, состоит в том, что по своему функциональному смыслу он призван служить механизмом страхования ценовых рисков в условиях данного рынка, позволяет хозяйствующим субъектам исключить или уменьшить финансовые риски. Привлекательность срочного рынка состоит также в том, что его инструменты являются высокодоходными объектами инвестирования свободных финансовых средств. Данный момент приобретает особенно важное значение в условиях портфельного подхода к инвестированию.

Реклама

Срочный рынок является молодым и динамично развивающимся сегментом рыночной экономики. Его истоки уходят в историческое прошлое предпринимательства. Зарождение организованной срочной торговли можно отнести к появлению в

1751 г. – Нью-Йоркской продовольственной биржи. Первая срочная биржа – Чикагская торговая палата – была образована в

1848 г. для торговли фьючерсными контрактами на сельскохозяйственную продукцию. Однако, действительно бурное развитие срочный рынок получил только в 70–80-е годы прошлого столетия. Именно в 70–80-е годы стали активно формироваться срочные биржи. Так, в 1972 г. образован Международный валютный рынок, являющийся подразделением Чикагской товарной биржи. В 1973 г. открылась торговля опционами на Чикагской бирже опционов. Лондонский рынок торгуемых опционов образован в 1978 г. при Лондонской фондовой бирже. В 1979 г. возникла Нью-Йоркская фьючерсная биржа. В 1982 г. образована Лондонская международная биржа финансовых фьючерсов. В этом же году открылась торговля срочными контрактами на Филадельфийской фондовой бирже. Во Франции в 1985 г. образована Биржа финансовых фьючерсных контрактов. В Японии первые срочные сделки стали заключаться с 1985 г. В 80-е годы возник новый сегмент срочного рынка – рынок свопов.

Срочный рынок имеет свою внутреннюю структуру, которую можно классифицировать по различным критериям оценки. При наиболее общем подходе срочный рынок следует подразделить на первичный и вторичный, биржевой и внебиржевой. В отличие от рынка ценных бумаг, который имеет аналогичную структуру, срочный биржевой рынок выступает преимущественно как вторичный. Данная особенность срочного рынка существенна для его характеристики, поскольку при такой организации возможности расширения его объема, а также мгновенного его сужения являются практически безграничными.

По виду торгуемых на рынке инструментов срочный рынок можно подразделить на форвардный, фьючерсный, опционный рынок и рынок свопов. В свою очередь, форвардный рынок можно подразделить на так называемый рынок классических форвардных контрактов, т.е. контрактов, главная цель которых состоит в поставке базисных активов и хеджировании позиций участников, а также рынок репо и рынок при выпуске. Рынок репо призван обеспечивать потребности в краткосрочном кредите, а рынок при выпуске – в первую очередь выполнять функцию определения цены будущих выпусков ценных бумаг. Кроме того, по своим временным рамкам данные рынки можно рассматривать как сверхкраткосрочные. В свою очередь, опционный рынок также можно разделить на рынок классических опционных контрактов и инструментов с встроенными опционами.

В настоящее время на рынке существует несколько разновидностей производных ценных бумаг - фьючерсные контракты, опционы, депозитарные расписки и варранты.

Фьючерсные контракты

представляют собой договора о поставке товара в будущем по заранее оговоренной цене. Опцион

представляет собой договор, на основе которого покупатель должен купить или продать товар по заранее оговоренной цене. Если в странах западной Европы опцион имеет четкие временные рамки, то в Америке опцион дает право его владельцу купить или продать товар не позднее даты закрытия опциона.

Депозитарная расписка

представляет собой ценную бумагу, дающую право пользования акциями, которые лежат в ее основе. Фактически, депозитарная расписка является классическим примером производной ценной бумаги. Ее владелец может получить дивиденды по акциям, но не сможет получить дополнительные акции в случае их перераспределения.

Варрант

же представляет собой подписку на покупку акций по фиксированной цене. Как правило, варрант предоставляется старым акционерам, у которых несколько уменьшается доля в общем количестве акций предприятия, что может произойти в результате дополнительной эмиссии.

Срочный рынок можно классифицировать также и по сроку заключения контрактов: на кротко -, средне – и долгосрочный. Здесь, однако, следует отметить, что по своей временной структуре данный рынок является преимущественно кратко – и среднесрочным. Вместе с тем биржевой рынок является практически только краткосрочным рынком: контракты, заключаемы на срок более года, являются скорее исключением, чем правилом.

Участники экономических отношений заключают контракты, как на условиях немедленной поставки актива, так и поставки в будущем. Сделки, имеющие своей целью немедленную поставку актива, называются кассовыми, или спотовыми. Рынок таких сделок именуют кассовым или спотовым. Цена, по которой заключаются эти сделки, называется кассовой или спотовой.

Сделки, имеющие своим предметом поставку актива в будущем, называются срочными. В срочном контракте контрагенты оговаривают все условия соглашения в момент его заключения. Срочный контракт относится к разновидности производных финансовых инструментов. Предметом срочного контракта могут являться разнообразные активы (акции, облигации, векселя, банковские депозиты, валюта, товары), а также сами срочные контракты.[1]

Развитие срочного рынка в западных странах

В последние годы в западных странах наблюдается активный процесс развития финансового сектора экономики. Результатом данного процесса явилось расширение спектра торгуемых финансовых инструментов, дальнейшая интернационализация финансовых рынков, повышение доходности инвестиций. Расширилась номенклатура торговли производными активами, появились новые срочные рынки, например, рынок свопов.

Главная функция срочного рынка и его инструментов заключается в страховании ценовых рисков. За последние годы продолжался рост экономики западных стран, что естественным образом не могло не отразиться и на развитии срочного рынка.

В тоже время, помимо общеэкономического процесса хозяйственной жизни, существовали факторы, стимулировавшие его дополнительное развитие. Во-первых, развитие срочного рынка и финансового рынка западных стран в целом непосредственно было связано с общей либерализацией финансового сектора экономики. Так, например, для большинства стран ЕС были полностью либерализованы условия перемещения капиталов внутри ЕС. Во-вторых, огромные финансовые ресурсы стали аккумулироваться в различного рода фондах, таких, как инвестиционные, пенсионные и т.п.

Таким образом, с одной стороны, все больший объем финансовых ресурсов стал концентрироваться в руках профессиональных менеджеров, с другой – финансовые ресурсы должны были находить себе наиболее прибыльное применение и начали рассматриваться с точки зрения хеджирования их стоимости и доходности. Данные факты весьма важны для развития операций производными активами, поскольку, являясь довольно сложными финансовыми инструментами, они требуют специальных знаний для использования в качестве объектов инвестирования. Вне фондов они недоступны мелкому вкладчику в силу объема первоначальных разовых инвестиций и высокой рискованности большинства данных операций. В дополнение к этому широкое инвестирование средств фондов в другие финансовые активы также обычно сопровождается параллельной сделкой с производными финансовыми инструментами в целях хеджирования.

Сосредоточение контроля над огромными суммами денег в условиях конкурентного рынка влечет за собой еще один эффект: в значительной степени увеличивается неустойчивость финансовых рынков в связи с получением новой информации, поскольку в описанных условиях ее однозначная оценка большинством менеджеров должна вызывать массовую покупку или продажу финансовых активов. Как следствие, это приводит к дальнейшему расширению рынка производных финансовых активов, к которому фонды прибегают в целях хеджирования.

Таким образом, рост фондов, аккумулирующих средства различных вкладчиков, и концентрация управления данными ресурсов в руках профессиональных менеджеров явились важными причинами роста рынка производных инструментов в настоящее время.

В-третьих, рынки производных инструментов высоко концентрированы в международном масштабе, т.е. существует несколько основных мировых центров торговли производными инструментами. В связи с этим еще одной причиной их развития стал прогресс в области информационных технологий. Кроме того, совершенствование техники и технологии упростили и удешевили сам процесс заключения сделок, способствовали увеличению ликвидности финансовых рынков. Это объективно привело к более частому пересмотру портфелей менеджерами и в результате – к росту объемов операций. Возросшая ликвидность финансовых рынков позволила менеджерам активнее включать в свои портфели зарубежные финансовые инструменты. Современные технологии позволили также задействовать автоматизированные программы торговли финансовыми активами и хеджирования. Поэтому в современных условиях возросшей ликвидности рынков, простоты и дешевизны заключения сделок можно сделать вывод о том, что в целом размывается грань между кратко-, средне – и долгосрочными инвестициями.

В-четвертых, росту активной торговли производными инструментами способствовала возможность формировать с их помощью синтетические позиции для тех случаев, где сделки на спотовом рынке отличаются более высокими ставками.

Одним из элементов срочного рынка является т.н. рынок при выпуске (when-issuedmarket). Данный рынок существует в ведущих странах запада и обслуживает торговлю еще не выпущенными ценными бумагами. Торговля начинается, когда становятся известны параметры предстоящего аукциона. Взаиморасчеты по сделкам происходят после выпуска ценных бумаг. Продолжительность заключаемых контрактов от начала торговли на рынке до дня аукциона составляет от двух дней до 10 дней. Взаиморасчеты по сделкам осуществляются также в различные сроки – от одного дня после аукциона до 30 дней. Наиболее активно он развивается в США, Великобритании и Канаде. Главная функция рынка при выпуске – это определение наиболее объективной цены для будущего аукциона.

Торговля будущим выпуском бумаг до эмиссии позволяет улучшить информированность участников рынка относительно возможных результатов аукциона и, таким образом, делает позиции сторон более конкурентными. В свою очередь, это приводит к получению государством большего размера поступлений от аукциона.

Еще одна функция рынка при выпуске состоит в страховании инвесторов относительно будущей возможной цены аукциона. В то же время можно утверждать, что отмеченная функция, скорее всего, сводится не столько к страхованию, сколько к перераспределению риска между участниками рынка.

Поскольку взаиморасчеты по поставке бумаг осуществляются между участниками в будущем, а заключение самих сделок обходится дешевле, чем на спотовом рынке, то сделки на данном рынке носят значительный элемент спекуляции.

Еще одним сегментом современного срочного рынка является рынок репо. Его главная функция состоит в заимствовании ценных бумаг под гарантию денежных средств и заимствовании средств под ценные бумаги. Особенно часто сделки на данном рынке осуществляются отдельными фондами, такими, как фонды хеджирования, для того, чтобы занять отдельные позиции по государственным ценным бумагам, используя так называемый финансовый рычаг (леверидж). Продолжительность операции обычно не превышает недели. Операции репо особенно распространены на рынке облигаций.

Как отмечалось, срочный рынок в значительной степени сконцентрирован в главных центрах мировой торговли, и в первую очередь на биржах, что в значительной степени способствует интернационализации хозяйственной деятельности. Активное развитие биржевого сегмента срочного рынка объясняется, прежде всего, тем, что биржевые сделки имеют преимущество перед внебиржевыми с точки зрения риска, масштабов рынка, ликвидности и дешевизны операций. В современных условиях развитие биржевого срочного рынка происходит в первую очередь за счет развития срочных сделок, базисными активами которых являются финансовые инструменты, а именно – валюта, банковские депозиты, ценные бумаги, фондовые индексы.

За последнее время срочный рынок получил широкое развитие, что говорит о важности выполняемых им в рыночной экономике функциях. В то же время в определенных сферах развитие рынка сдерживалось законодательным регулированием западных стран. Например, в США банки штатов должны получать разрешение регулирующих их деятельность организаций на приобретение производных инструментов, базисными активами которых являются товары и акции. В других странах также накладываются ограничения на операции банков с товарными производными активами. В первую очередь это происходит потому, что отсутствуют очевидные и эффективные инструменты для хеджирования банками подобных позиций. Кроме того, введение официальных ограничений является следствием использования производных инструментов для обхода законодательства. Например, в свопах, где одна сторона уплачивает процент значительно ниже существующей ставки, фактически происходит предоставление одной стороной кредита другой, хотя такая операция не получает соответствующего отражения в балансах банков.

Исходя из вышеизложенного, можно прогнозировать рост масштабов срочного рынка и совершенствование уровня его организации. Кроме того, расширение срочного рынка происходит уже сейчас за счет зарождения данного рыночного сегмента в странах c переходной экономикой.1

Валютная позиция субъектов срочного рынка

Срочные сделки подразделяются на твердые и условные. Твердые сделки обязательны для исполнения. К ними относятся форвардные и фьючерсные сделки. Условные сделки (их еще называют опционными или сделки с премией) предоставляют одной из сторон контракта право исполнить или не исполнить данный контракт.

В сделках участвуют две стороны – покупатель и продавец. Когда лицо приобретает контракт, то говорят, что оно открывает или занимает длинную позицию. Лицо, которое продает контракт, – занимает (открывает) короткую позицию. Если инвестор вначале купил (продал) контракт, то он может закрыть свою позицию путем продажи (покупки) контракта. Сделка, закрывающая открытую позицию, называется оффсетной. Она является противоположной по отношению к первоначальной сделке.

В соответствии с вышеприведенной терминологией говорят о длинном контракте или коротком контракте. В первом случае это означает, что инвестор купил контракт, во втором – продал.

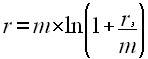

Подавляющая часть моделей определения форвардной, фьючерсной цены и премии опционов проводится на основе непрерывно начисляемого процента.

На практике процент может начисляться 1, 2, 3, … , m раз в год или непрерывно. Часто возникает необходимость пересчета процента, начисляемого m раз в год, в эквивалентный ему, непрерывно начисляемый, процент, и наоборот.

Пусть r – непрерывно начисляемый процент, а rэ – эквивалентный ему процент, начисляемый m раз в год. Тогда r будет равен:

(1) (1)

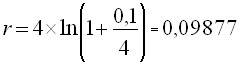

Например, ценная бумага предлагает 10% годовых, процент начисляется 4 раза в год. Необходимо определить величину процента, начисляемого непрерывно, который бы соответствовал указанному уровню доходности. По формуле (1) имеем:

, или 9,877% , или 9,877%

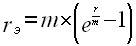

В свою очередь, rэ равен:

(2) (2)

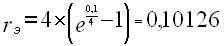

Например, непрерывно начисляемый процент равен 10%. Определить эквивалентный процент, если начисление происходит 4 раза в год. По формуле (2):

, или 10,126%. 1 , или 10,126%. 1

Меры в области налоговой политики, планируемые к реализации в 2010 году и в плановом периоде 2011 и 2012 годов

В трехлетней перспективе 2010 – 2012 годов приоритеты Правительства Российской Федерации в области налоговой политики – создание эффективной налоговой системы, сохранение сложившегося к настоящему моменту налогового бремени.

Основные направления налоговой политики позволяют участникам налоговых отношений определить ориентиры в налоговой сфере на трехлетний период, что должно способствовать стабилизации и определенности условий ведения экономической деятельности на территории Российской Федерации. Несмотря на то, что Основные направления налоговой политики не являются нормативным правовым актом, этот документ представляет собой основание для внесения изменений в законодательство о налогах и сборах, которые разрабатываются в соответствии с предусмотренными в нем положениями. Такой порядок приводит к увеличению прозрачности и прогнозируемости налоговой политики государства.

Налогообложение операций с ценными бумагами

1. В современных условиях возрастает потребность в совершении операций по предоставлению займов ценными бумагами. Законодательство о налогах и сборах не устанавливает особенностей налогообложения налогом на прибыль организаций таких операций, что создает для налогоплательщиков значительные риски. В связи с этим требуется установить Кодексом правила налогообложения налогом на прибыль организаций таких операций, в том числе:

- правила определения налоговой базы при совершении договоров займа, в том числе по займам, срок возврата по которым не определен или определен моментом востребования;

- правила налогообложения дивидендов, процентов и иного распределения по ценным бумагам, полученных заемщиком, в том числе в случаях, когда одной из сторон сделки является нерезидент.

2. В рамках применения налога на прибыль организаций выявляются неурегулированные ситуации, в частности, с операциями РЕПО, в т.ч. с иностранными участниками, доверительным управлением в случае, когда за пределами России находится хотя бы одно из трех лиц (учредитель, бенефициар, доверительный управляющий).

Если сделка РЕПО заключается между иностранной организацией (продавец по первой части РЕПО) и российской организацией (покупатель по первой части РЕПО) и в период, когда акции находятся у российской организации, происходит выплата дивидендов, следует предусмотреть норму, согласно которой российская организация обязывается удержать налог на дивиденды, не удержанный у источника выплаты дивидендов налоговым агентом или удержанный не в полной сумме.

В случае, когда доверительным управляющим является российское лицо, а бенефициаром - иностранное, полагаем целесообразным предусмотреть обязанность доверительного управляющего, который может быть сам зарегистрирован в реестре акционеров в качестве номинального владельца акций, представлять сведения о стране налогового резидентства бенефициара.

В этом случае эмитент акций сможет при выплате дивидендов доверительному управляющему удерживать налог по ставке, соответствующей соглашению об избежании двойного налогообложения со страной резидентства бенефициара, при условии предоставления ему последним подтверждения своего постоянного местонахождения в этой стране.

3. В настоящее время операциями РЕПО Кодекс признает только операции с эмиссионными ценными бумагами. Следует предусмотреть норму, в соответствии с которой сделками РЕПО будут признаваться также операции с эмиссионными ценными бумагами иностранных эмитентов, соответствующих совокупности признаков эмиссионной ценной бумаги, указанной в статье 2 Федерального закона от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг". Это позволит создать дополнительный инструмент привлечения финансирования из-за рубежа.

4. Следует законодательно закрепить возможность прекращения обязательств по операциям РЕПО зачетом (взаимозачетом) однородных требований и обязательств без переквалификации сделок. При этом однородными будут признаются требования по поставке ценных бумаг одного выпуска или требования по оплате денежных средств в той же валюте.

5. Принимая во внимание нестабильность на финансовых рынках, требуют уточнения установленные статьей 280 Кодекса правила определения рыночных цен ценных бумаг для налога на прибыль организаций.

В частности, необходимо сократить срок, в течение которого цена на ценную бумагу, сложившаяся на торгах в прошлом, считается рыночной, с 12 месяцев до 90 дней. Аналогичный срок используется для определения рыночных цен на ценные бумаги в соответствии с нормативными правовыми актами федерального органа исполнительной власти, уполномоченного осуществлять нормативно-правовое регулирование в сфере финансовых рынков.

Представляется необходимым создать условия для справедливой оценки ценных бумаг, не обращающихся на организованных рынках, для целей налогообложения налогом на прибыль организаций. Следует отказаться от определения рыночной цены ценных бумаг по цене аналогичных бумаг, поскольку применение критерия аналогичности на рынке ценных бумаг невозможно (в силу уникальности каждой ценной бумаги) и создает высокие риски признания такой цены необоснованной. Необходимо рассмотреть вопрос о возможности применения методики, установленной федеральным органом исполнительной власти в сфере финансовых рынков, для определения рыночной стоимости ценных бумаг.

6. В рамках системы мер, направленных на создание стимулов к появлению в России регионального финансового центра, будут установлены особенности порядка налогообложения прибыли клиринговых организаций при осуществлении централизованного клиринга как составной части организованных биржевых торгов.

7. Также предполагается рассмотреть целесообразность уточнения правил текущей переоценки отдельных видов финансовых инструментов срочных сделок (опционов) в целях налога на прибыль организаций для профессиональных участников фондового рынка.

8. В рамках разработки концепции создания в Российской Федерации мирового финансового центра в 2009 - 2010 годах будут дополнительно рассмотрены вопросы, связанные с налогообложением доходов "стратегических" акционеров.

В частности, предполагается снять ограничение в 500 млн. рублей, необходимое для применения нулевой ставки налога на прибыль организаций при налогообложении дивидендов, получаемых российскими "стратегическими" акционерами, то есть лицами, владеющими более 50 процентами акций организации, выплачивающей дивиденды.

9. Предполагается уточнить порядок определения налоговой базы налоговым агентом по доходам от долевого участия для организаций, получающих доходы от долевого участия в российских организациях. В частности, предполагается установить, что при определении налоговой базы для таких организаций не учитываются доходы, указанные в пунктах 1 и 3 статьи 275 Кодекса, а при определении суммы налога учитывается общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех получателей дивидендов, а не только налогоплательщиков - получателей дивидендов, как это предусмотрено в настоящее время.

10. Действующее законодательство предусматривает, что при реализации или ином выбытии ценных бумаг налогоплательщик самостоятельно в соответствии с принятой в целях налогообложения учетной политикой выбирает один из следующих методов списания на расходы стоимости выбывших ценных бумаг:

1) по стоимости первых по времени приобретений (ФИФО);

2) по стоимости последних по времени приобретений (ЛИФО);

3) по стоимости единицы.

В то же время метод оценки ценных бумаг по стоимости последних приобретений (ЛИФО) в международной практике практически не применяется. В бухгалтерском учете от этого метода уже отказались в рамках его реформирования и приближения к МСФО.

Необходимо отказаться от этого метода для целей налогообложения прибыли как при оценке ценных бумаг, так и при оценке материально-производственных запасов.

Вышеназванные меры в части совершенствования правового регулирования налогообложения финансовых инструментов срочных сделок возможно реализовать в 2009 году в рамках рассмотрения проекта Федерального закона "О внесении изменений в главы 21 и 25 части второй Налогового кодекса Российской Федерации", внесенного Правительством Российской Федерации в Государственную Думу распоряжением от 10 марта 2009 г. N 281-р, а также ряда проектов федеральных законов, внесенных депутатами Государственной Думой, на которые Правительством Российской Федерации были даны положительные заключения.[2]

Ликвидационный неттинг

В настоящее время в мире происходит обсуждение будущего рынка производных финансовых инструментов. Ликвидационный неттинг является одним из ключевых элементов этого рынка.

Неттинг позволяет прекращать обязательства сторон без необходимости поставки активов, которые стороны должны друг другу.

При неттинге стороны переводят друг другу только разницу, образующуюся в результате суммирования и вычета соответствующих требований сторон.

Обычно неттинг можно встретить в сделках, связанных с производными финансовыми инструментами.

Ликвидационный (close-out) неттинг является одной из разновидностей неттинга.

Ликвидационный неттинг осуществляется при наступлении дефолта или иного события прекращения сделки (termination event). Ликвидационный неттинг необходим, так как он позволяет участникам рынка получить защиту в случае негативных изменений, связанных с дефолтом контрагента.

Особенно ликвидационный неттинг важен при несостоятельности предприятия, так как в противном случае возникала бы ситуация, когда одно лицо должно было перечислить денежные средства ликвидируемому предприятию, а после перечисления становилось бы в одну очередь с другими кредиторами, чтобы получать часть этих денежных средств обратно в удовлетворение своих требований.

Кроме того, отсутствие положений о ликвидационном неттинге означало бы, что участники рынка производных финансовых инструментов должны брать на себя риск потенциальных убытков в отношении всей суммы, на которую заключается производный финансовый инструмент, а не только на разницу. Это означает, что банки должны были бы иметь больший капитал. Если банки не смогут получить такой капитал, то их сделки не будет обеспечены и будут считаться рискованными, что может привести к дефолтам, возможным финансовым кризисам, снижению экономической деятельности.

Отсутствие ликвидационного неттинга также повлекло бы меньшее использование производных финансовых инструментов, что в свою очередь увеличивало бы риски компаний реального сектора в отношении колебаний рынка, цен, курсов валют 3

Законодательство о неттинге

Законодатели и правительства многих стран предоставляют ликвидационному неттингу защиту, так как он позволяет поддерживать финансовую стабильность рынка. При этом такая защита вводилась в национальные законодательства постепенно.

Так например, континентальные юрисдикции обычно поддерживались концепции, что зачет при несостоятельности невозможен. Однако с распространением финансовых сделок, в частности производных финансовых инструментов, в таких юрисдикциях стало понятно, что требуется введение системы расчетов между сторонами. В этой связи все больше и больше континентальных юрисдикций на настоящее время ввели в свое законодательство специальные положения о ликвидационном неттинге.

По состоянию на начало 2010 года примерно 40 стран приняли законодательство о ликвидационном неттинге.

Многие из этих стран при подготовке местного законодательства ориентировались на модельный закон ISDA о неттинге (ISDA Model Netting Act). В настоящее время действует редакция этого модельного года от 2006 года.

Модельный закон о неттинге покрывает очень широкий спектр производных финансовых инструментов.

Согласно модельному закону о неттинге производные финансовые инструменты не должны реквалифицироваться как сделки пари или игры. Ликвидационный неттинг возможен.

Модельный закон о неттинге устанавливает, что после начала процедур несостоятельности единственное обязательство сторон по производным финансовым инструментам является обязательство выплатить разницу между размерами обязательств сторон друг перед другом по производным финансовым инструментам.

Ликвидационный неттинг возможен, даже если национальное законодательство запрещает зачет при банкротстве компании.

Модельный закон о неттинге закрепляет, что реализация обеспечения по производным финансовым инструментам возможна без какого-либо предварительного уведомления или необходимости получения какого-либо на то согласия.

По модельному закону о неттинге положения о неттинге являются неотъемлемой частью договоров о производных финансовых инструментах.

Несмотря на существование модельного закона о неттинге, различные юрисдикции имеют разные законы и эти законы не одинаковы.

В качестве основных общих элементов в национальных законодательствах можно выделить следующие:

o положения о прекращении;

В случае наступления дефолта договор о производных финансовых инструментах прекращается.

o все обязательства зачитываются;

Обязательства одной стороны уменьшаются на сумму обязательств другой стороны.

o ограничения по возможности выбора ликвидатором прекращаемых обязательств;

В связи с тем, что производные финансовые инструменты покрыты единым договором, национальные законодательства ограничивают права ликвидатора компании по своему усмотрению выбирать, какие обязательства он прекращает, а какие нет. В противном случае ликвидатор может прекращать обязательства, не выгодные для ликвидируемой компании, а оставлять действовать только те обязательства, которые предоставляют преимущества ликвидируемой компании[3]

Законопроект о введении механизма ликвидационного неттинга в Российской Федерации

Федеральная служба по финансовым рынкам разработала и направила на рассмотрение Правительства России проект федерального закона “О внесении изменений в отдельные законодательные акты Российской Федерации” (в части введения механизма ликвидационного неттинга).

Ликвидационный неттинг — это особая форма неттинга (взаимозачет требований и обязательств. — Прим. ред.), используемая при наступлении определенных событий, к примеру при дефолте одного из участников; применяется для снижения риска по неисполненным контрактам в случае, если с одной из сторон до наступления даты исполнения сделки произойдут определенные события, оговоренные в контракте (к примеру банкротство).[4]

Сделки с финансовыми инструментами получили широкое распространение на международных финансовых рынках. Участниками сделок с финансовыми инструментами являются частные и институциональные инвесторы, торговые и промышленные предприятия, органы государственной власти, а также финансовые организации и посредники. Все большее число предприятий используют эти инструменты в целях управления рисками.

Такое развитие срочного рынка обусловлено его макроэкономическим значением, которое состоит в выявлении и распределении рисков, а также в его воздействии на процесс ценообразования на рынке базисного актива – товаров, ценных бумаг, процентных ставок и т.д. Участники рынка базисного актива могут получить достоверную информацию относительно его будущей цены, необходимую для решения своих производственных, торговых или стратегических задач.

Формирование российского финансового рынка также идет по пути внедрения сделок с финансовыми инструментами, позволяющих расширить рынок, повысить его стабильность, способствовать этим обращению и сохранению капиталов в стране.

Тем не менее, в настоящее время российский рынок с финансовыми инструментами в значительной степени не соответствует требованиям его участников, а также уровню развития таких рынков в странах с развитой экономикой. Именно поэтому российскому рынку производных финансовых инструментов производители часто предпочитают иностранные финансовые рынки.

Например, для страхования рисков на цветные металлы российские производители используют Лондонскую биржу металлов, а рисков на нефть нефтепродукты – Нью-Йоркскую товарную биржу и Международную нефтяную биржу.

При этом одной из основных причин следует признать недостатки российского законодательства, регулирующего данный сегмент финансового рынка. Подтверждением данной точки зрения может служить положительная динамика срочных сделок, имевшая место после принятия поправок в статью 1062 Гражданского кодекса РФ в части предоставления по ним судебной защиты.

Одним из главных факторов, серьезно сдерживающих развитие срочного рынка, является отсутствие однозначной возможности использования механизма ликвидационного неттинга в отношении всех финансовых сделок, заключенных в рамках единого договора, в случае введения процедур банкротства в отношении одной из сторон по договору. Использование в отношении соответствующих финансовых сделок общих норм законодательства о несостоятельности (банкротстве), регулирующих режим исполнения обязательств должника и порядок отказа от исполнения сделок должника, не позволяет обеспечить максимально возможное снижение системных и кредитных рисков при совершении российскими хозяйствующими субъектами сделок с производными финансовыми инструментами и тем самым повысить устойчивость и надежность национальной финансовой системы в целом.

На развитых финансовых рынках вышеизложенная проблема решается путем заключения генеральных соглашений, которые предусматривают обязательность определения нетто обязательства из всех существующих или будущих обязательств между двумя сторонами в случае наступления определенных соглашением обстоятельств, препятствующих надлежащему исполнению таких обязательств.

Аналогичные условия включаются в договоры и российскими участниками финансового рынка. Российское законодательство не содержит ни прямого запрета, ни прямого указания на возможность заключения соответствующих договоров. В то же время действительность соответствующих соглашений в рамках российского законодательства, в целом, не вызывает сомнений и может рассматриваться как новация (статья 414 ГК РФ ), сложное обязательство под условием (статья 157 ГК РФ), альтернативное обязательство (статья 320 ГК РФ) или их комбинация. Однако судебная практика не поддерживает вышеизложенную позицию и, в случае возникновения споров, рассматривает каждое из обязательств как отдельный самостоятельный договор, не связанный с другими обязательствами, существующими между теми же сторонами. Особенно категорична соответствующая точка зрения судебных органов в рамках конкурсного производства, что обусловливается необходимостью защиты прав иных кредиторов должника.

Отсутствие правовой определенности в отношении возможности использования процедуры определения нетто обязательства по финансовым сделкам, заключенным в рамках единого договора, снижает привлекательность использования таких сделок на российском финансовом, товарном и валютном рынках и препятствует их активному использованию, в том числе в целях хеджирования экономических рисков. Несовершенство регулирования срочного рынка в Российской Федерации приводит к дисбалансу в развитии национального финансового рынка.

В связи с этим представляется необходимым внесение изменений в законодательство о несостоятельности (банкротстве), легализующих институт «ликвидационного неттинга», то есть механизма определения нетто обязательства по финансовым сделкам в рамках процедур банкротства.

Законопроектом устанавливаются основные требования к порядку определения нетто обязательства. В частности, законопроектом установлен порядок расчета денежных обязательств, связанных с неисполнением обязательств по финансовой сделке, связанных с поставкой товара, ценных бумаг, валюты или иного имущества. При определении нетто обязательства будет применяться общая процедура, в соответствии с которой определение нетто обязательства будет осуществляться кредитором путем заявления соответствующих требований в рамках процедуры банкротства должника, либо арбитражным управляющим путем предъявления к третьим лицам, имеющим задолженность перед должником, требования о ее взыскании.

В то же время с целью исключения злоупотреблений данным инструментом в ходе конкурсного производства, необходимо в законодательстве о несостоятельности (банкротстве) установить признаки и характеристики соответствующих договоров, категорию сделок, в отношении которых допустимо проводить ликвидационный неттинг, а также порядок определения нетто обязательства. Учитывая то обстоятельство, что согласно статье 1062 ГК РФ судебная защита по срочным сделкам ограничена субъектным составам и предоставляется только в случае, если хотя бы одной из сторон по такой сделке является юридическое лицо, получившее лицензию на осуществление банковских операций, операций на рынке ценных бумаг, аналогичный подход должен быть использован и при регулировании аналогичных сделок в ходе процедур банкротства.

Кроме того, при регулировании процедур ликвидационного неттинга необходимо также регламентировать право конкурсного (внешнего) управляющего в части отказа от исполнения финансовых сделок должника (от исполнения договоров и иных сделок), заключенных в рамках единого договора. Так, согласно действующему законодательству, используя право отказа от исполнения сделок, конкурсный (внешний) управляющий может отказаться от части заключенных в рамках единого договора сделок с финансовыми инструментами, которые с точки зрения должника находятся «вне денег». Это приведет к нарушению целостности механизмов определения нетто обязательства. Для устранения отмеченного противоречия предлагается явно установить, что управляющий вправе отказываться от исполнения срочных сделок, заключенных в рамках единого договора, только в отношении всех существующих между кредитором и должником обязательств, объединенных таким соглашением.

Законопроектом также предполагается устранить техническую ошибку, допущенную в пункте 6 статьи 512 ФЗ «О рынке ценных бумаг», установив, что данной нормой определяется понятие «финансовых инструментов», как это и предусмотрено пунктом 5 статьи 3 названного закона.

При разработке законопроекта разработчиками был учтен опыт, наработанный международными организациями и ведущими иностранными государствами в сфере регулирования процедур ликвидационного неттинга. В настоящее время положения о неттинге финансовых обязательств действуют практически во всех странах с развитой экономикой.

Внесение предлагаемых законопроектом изменений позволит создать условия для развития национального биржевого и внебиржевого рынка финансовых инструментов. Российские компании и банки, а также госпредприятия и другие организации госсектора получат более широкие возможности для осуществления операций хеджирования (страхования рисков). Становление данного сегмента финансового рынка и снижение рисков вложения в российские активы, в свою очередь, создаст новые благоприятные возможности инвестирования на российском рынке капитала. В целом, считают авторы, принятие соответствующих законодательных норм, направленных на снижение системных и кредитных рисков, будет способствовать углублению, расширению и повышению устойчивости российского финансового рынка.[5]

Заключение

Рынок производных финансовых инструментов позволяет снижать риски при совершении сделок с базисными активами, а также создает дополнительную возможность справедливого ценообразования на базисные активы.

В действующем российском законодательстве нет четкого определения производной ценной бумаги, но многие инвесторы вкладывают свои деньги в этот вид ценных бумаг, так как рынок производных ценных бумаг развивается по законам и принципам рынка «основных» ценных бумаг.

В настоящее время рынок производных ценных бумаг активно развивается, основными причинами его бурного развития является плавающий курс большинства мировых валют, высокий уровень развития информационных технологий, а также ослабление влияния государства на работу большинства финансовых органов.

Литература

[1]

www.finance-rus.com

[2]

«Основные направления налоговой политики РФ на 2010 год и на плановый период 2011 и 2012 годов» (одобрено Правительством РФ 25.05.2009)

[3]

http://worldbiz.ru - Зарубежное законодательство на русском языке

[4]

МОСКВА, 16 ноября. /ПРАЙМ-ТАСС/

[5]

«Разработан законопроект о введении механизма ликвидационного неттинга» 27 Март 2009 в 10:16, рубрики: Гражданское право и процесс. allpravo.ya1.ru

|