Содержание

Введение

1 Теоретические аспекты налоговой политики государства

1.1 Сущность налоговой политики

1.2 Нормативно-правовое регулирование налоговой политики

1.3 Методы оценки налоговой политики государства

1.4 Современные направления развития налоговой политики в РФ

2 Анализ налоговой политики государства на региональном уровне

2.1 Основные направления налоговой политики в Оренбургской области

2.2 Оценка деятельности Управления Федеральной налоговой службы Оренбургской области

2.3 Проблемы налоговой политики в регионе

3 Совершенствование налоговой политики на уровне региона

3.1 Основные направления по оптимизации налоговой политики

3.2 Рекомендации по улучшению собираемости налогов

Заключение

Список использованных источников

Введение

Налоговая политика, проводимая в Российской Федерации, не только обеспечивает формирование бюджетов всех уровней бюджетной системы, но является одним из действенных рычагов регулирования социально-экономических процессов. Стабилизация экономики и выполнение функций, отнесенных к компетенции субъектов Федерации, возможны при наличии эффективной региональной налоговой политики, соответствующей особенностям развития региона и экономической ситуации.

Наблюдающаяся в настоящее время чрезмерная централизация полномочий в сфере налогообложения на федеральном уровне значительно ограничивает самостоятельность субъектов Федерации в формировании ресурсов, необходимых для реализации собственных функций, и практически лишает их возможности управлять налоговой составляющей региональных бюджетов.

Практика предоставления федеральным законодательством налоговых льгот и изъятий объектов налогообложения по региональным и местным налогам приводит к необходимости все большего перераспределения финансовых ресурсов через межбюджетные трансферты, что является существенным дестимулирующим фактором обеспечения устойчивости региональных бюджетов.

Вместе с тем усиливается процесс дифференциации регионов России по уровню социально-экономического положения. По объему валового регионального продукта на душу населения минимальное и максимальное значение в субъектах Российской Федерации различалось в 2004 году в 73 раза, в 2007 году – в 105,4 раза.

Реклама

Региональная налоговая политика, являющаяся рычагом воздействия на экономику регионов, как правило, не учитывает различий в социально-экономическом положении, рыночную специализацию, уровень накопленного производственного потенциала. Выбор ее инструментов осуществляется без должного научного обоснования и без увязки с результатами и перспективами социально-экономического развития регионов. Изменяющиеся хозяйственные связи оказывают значительное влияние на отраслевое соотношение налоговых поступлений в регионах, что требует его изучения и учета при разработке и реализации региональной налоговой политики. Особенно актуальны вопросы формирования эффективной региональной налоговой политики, обеспечивающей сохранение экономического потенциала, финансовой устойчивости, необходимого уровня бюджетной обеспеченности регионов Российской Федерации, которые обострились в условиях спада экономики.

В целях реализации активного инвестиционного развития регионов, формирования у них реальной заинтересованности в наращивании налогового потенциала, требуется скорректировать существующую в Российской Федерации региональную налоговую политику.

Степень научной разработанности проблемы. Вопросам формирования и реализации государственной налоговой политики посвящены работы отечественных ученых А.В. Аронова, С.В. Барулина, И.В. Горского, А.З. Дадашева, В.А. Кашина, С.П. Колчина, В.Г. Панскова, Г.Б. Поляка, Д.Г. Черника, С.Д. Шаталова и др. Рассмотрение и оценка отдельных элементов налоговой политики и налогово-бюджетного федерализма представлены в трудах Л.М. Архипцевой, Х.М. Богова, Д.Г. Бурцева, Е. Бухвальда, О.А. Мироновой, А.Б. Паскачева, Ф.Ф. Ханафеева.

Исследованию проблем регионального развития и региональной экономической и налоговой политики посвящены труды А.Г. Гранберга, Д.Ю. Дойхена, Н.Н. Мамыкиной, Т.Г. Морозовой.

Труды зарубежных авторов по проблемам формирования и реализации налоговой политики не нашли достаточного применения в данном исследовании, так как не учитывают особенности налогового и бюджетного законодательства России, межбюджетных отношений, особенностей хозяйствования.

Вопросы формирования государственной налоговой политики широко освещены в работах отечественных ученых. Вместе с тем, отсутствие системных исследований теории, методологии формирования региональной налоговой политики, учитывающей дифференциацию субъектов Российской Федерации по уровню социально-экономического развития, предопределило выбор темы дипломной работы, цель, задачи, структуру и направления исследования.

Реклама

Целью данной дипломной работы является оценка налоговой политики государства на региональном уровне.

В дипломной работе ставились и решались следующие задачи:

- раскрыть теоретические аспекты налоговой политики государства на региональном уровне;

- провести анализ современной налоговой политики государства на региональном уровне;

- дать рекомендации по совершенствованию налоговой политики государства на региональном уровне.

Объект исследования - формирование и реализация региональной налоговой политики, учитывающей дифференциацию регионов в зависимости от его воспроизводственного потенциала, рыночной специализации хозяйства и уровня развития.

Предметом исследования является совокупность финансово-экономических отношений в сфере налоговой политики, направленной на оптимизацию процессов управления налогообложением в регионе, в том числе в условиях финансового кризиса.

Теоретической и методологической основой исследования послужили научные положения, содержащиеся в трудах ведущих отечественных ученых-экономистов в области теории налогообложения, государственной налоговой политики, управления региональной экономикой, налогового планирования и прогнозирования, налогового администрирования.

Информационной базой работы послужили законодательные и нормативные акты Российской Федерации и Оренбургской области по вопросам налогообложения, региональной политики, статистические данные Росстата, Управления Федеральной налоговой службы России по Оренбургской области, материалы периодической печати и официальных сайтов органов государственной власти Российской Федерации и Оренбургской области.

Методы исследования. Для доказательства выдвигаемых теоретических положений и при обосновании практических рекомендаций использовались диалектический метод познания, метод сравнительного анализа, экономико-статистические методы (наблюдения, группировки, сравнения), системный подход.

Практическая значимость полученных результатов состоит в том, что применение методических подходов и рекомендаций, предложенных автором, способствует достижению целей регионального развития как в условиях роста экономики, так и в условиях экономического кризиса. Результаты научного исследования могут быть использованы органами власти субъектов Российской Федерации при формировании концепций экономического развития регионов и основных направлений региональной налоговой политики.

1 Теоретические аспекты налоговой политики государства

1.1 Сущность налоговой политики

Налоги играют большую роль, но не только в формировании доходной части бюджета, но и в решении задач социально – экономического развития страны, ее стабильности и экономической безопасности. Меру реализации той или иной функции в налоговой системе обеспечивает реализуемая государством налоговая политика.

Налоговая политика – составная часть социально – экономической политики государства, ориентированная на формирование такой налоговой системы, которая стимулирует накопления и рациональное использование национального богатства страны, способствует гармонизации интересов экономики и общества и тем самым обеспечивает социально – экономический прогресс общества. Проведение рациональной налоговой политики позволяет решать задачи:

- обеспечения государства финансовыми ресурсами;

- создания условий для регулирования экономики;

- сглаживания неравенства в уровнях доходов населения.

Доля налогов в валовом внутреннем продукте страны во многом определяет модель налоговой политики. Модель налоговой политики – это апробированный в практике ряда стран и доказавший свою результативность образец, тип налоговой политики, который может использоваться другими странами в качестве аналога. В мировой политике сложились три основные модели, которые используются странами, в зависимости от их экономического уровня (Таблица 1).

Таблица 1 - Три основные модели налоговой политики

| Наименование |

Характеристика |

| 1 |

2 |

| Политика максимальных налогов |

Она характеризуется установлением максимального числа налогов и повышением их ставок, сокращением количества льгот, что приводит к увеличению налогового бремени на экономику. Такая модель используется, как правило, в двух случаях. Во- первых, в чрезвычайные периоды (экономические кризисы, военные действия), когда необходимо существенно повысить мобилизацию финансовых ресурсов в государственный бюджет, увеличить объем государственных закупок и инвестиций в секторы экономики военного назначения, уменьшая при этом социальные расходы. Во- вторых, в мирное время, когда высокий уровень налоговой нагрузки сопровождается беспрецедентно высокими социальными расходами, как в развитых странах |

| Политика экономического развития |

Для такой политики свойственно установление минимальной налоговой нагрузки на экономику. Снижение налоговых доходов бюджета сопровождается сокращением государственных инвестиций и значительным уменьшением социальных расходов. Существенно ослабляя налоговый прессинг на производителей и сохраняя определенный объем инвестиционных программ, данная политика ориентирована на стимулирование экономической активности бизнеса и используется, как правило, в период экономического оживления, чтобы всемерно способствовать увеличению темпов экономического роста. Подобной модели придерживались послевоенные Япония и Германия. В последнее десятилетие ее успешно реализуют страны, осуществляющие экспансию на мировые рынки – Китай, Индия, Бразилия и другие. |

| Политика разумных (оптимальных) налогов. |

Она характеризуется определенным компромиссом между двумя, приведенными выше, моделями и достаточно сбалансированным уровнем налоговой нагрузки, позволяющей не подавлять развитие экономики и при этом поддерживать значительный объем социальных расходов. Такой политики, в основном, придерживаются высокоразвитые страны, уже достигнувшие пределов традиционного экономического роста. Они вынуждены поддерживать достаточный уровень социального обеспечения. Разумные налоги им необходимы, в первую очередь, для сохранения конкурентных позиций своих товаров на существующих мировых рынках и захвата приоритетного положения на вновь формирующихся рынках высокотехнологичной продукции. Повышение адресности налоговых преференций и регулирование отраслевой налоговой нагрузки позволяет им осуществлять структурную перестройку экономики в соответствии с перспективными потребностями мирового рынка: дестимулировать дальнейшее развитие устаревших производств и стимулировать развитие новизны |

Налоговая политика реализуется через налоговый механизм. Он представляет собой систему правовых норм и организационных мер, определяющих порядок управления налоговой системой страны и ее функционирования. Фундаментом для построения налогового механизма является налоговое законодательство, устанавливающее конкретных субъектов, ответственных за реализацию функций управления налоговой системой страны; совокупность налогов и сборов, субъектный состав налоговых правоотношений; конкретные алгоритмы реализации функций этого механизма. Данные функции и их содержание обуславливаются сущностью и функциями самих налогов. Они ориентированы на обеспечение функционирования налоговой системы.

Таблица 2 - Функции налогового механизма

| Функция управления |

Организация деятельности государственных органов, непосредственно отвечающих за формирование процесса управления налоговой системой страны. Эта функция одна из важнейших. От того, насколько эффективно она реализуется, во многом зависит эффективность реализации остальных функций, которые зачастую даже рассматриваются как подфункции управления, а так же эффективность функционирования налогового механизма в целом . |

| Функция планирования |

Состоит в организации деятельности финансовых и налоговых органов по определению на заданный период экономически обоснованного размера поступлений налогов в соответствующий бюджет и мобилизации усилий для увеличения этих поступлений. |

| Функция регулирования |

Выражается в организации деятельности финансовых и налоговых органов по оценке результатов изменения налогового законодательства и оперативному вмешательству в процесс обеспечения доходной части бюджета, а так же по предоставлению налогоплательщикам отсрочек, рассрочек, налоговых кредитов и по применению налогоплательщиками льгот, вычетов, освобождений и других преференций. |

| Функция контролирования |

Заключается в организации деятельности налоговых органов по регистрации налогоплательщиков и контролю за их финансово – хозяйственной деятельностью, а так же организации деятельности налоговых и правоохранительных органов по выявлению и пресечению нарушений налогового законодатель-ства. |

| Функция принуждения |

проявляется в организации деятельности налоговых, правоохранительных и иных органов по принудительному исполнению обязанностей налогоплательщиков. |

| Функция информирования |

Предполагает организацию деятельности налоговых и иных органов по доведению до налогоплательщиков информации о действующих налогах и сборах, порядке их исчисления, сроках уплаты и другой информации, необходимой им для своевременного и полного исполнения своих обязанностей. |

| Функция консультирования |

Заключается в организации деятельности финансовых и налоговых органов по разъяснению налогоплательщикам положений налогового законодательства, практическое применение которых вызывает у них затруднения. |

При переходе к рынку российская налоговая система эволюционирует: она прошла уже несколько этапов развития и еще не является устоявшейся. Существует укрупненная классификация этапов современной налоговой реформы Российской Федерации:

- 1 этап (1990- 1991) начальный или подготовительный этап - выработка и принятие пакета законов об отдельных налогах;

- 2 этап (1991- 1998) становление налоговой системы;

- 3 этап (1999- 2000) вступление в действие части первой Налогового кодекса РФ; определение общих принципов налогообложения.

- 4 этап (2001- по настоящее время) вступление в действие части второй Налогового кодекса РФ; отработка отдельных налогов, регулируемых главами НК РФ [14].

Так создается единая комплексная налоговая система во всем экономическом пространстве РФ. Исходя из теории налогов и функций налогов, определяется налоговая политика государства. При проведении налоговой политики могут разойтись фискальные интересы государственных органов и налогоплательщиков. Как достичь гармонизации интересов? Налоговая политика должна учитывать как интересы бюджета, так и интересы широких масс населения. Все заинтересованы в устойчивом развитии экономики высокими темпами, в развитии расширенного воспроизводства на основе передовых технологий, а так же в решении социальных проблем. Задачи налоговой политики государства заключаются в оптимальном соотношении финансирования народнохозяйственных отраслей, в «прозрачности» доходов и расходов бюджета.

Налоговая политика как совокупность научно обоснованных и экономически целесообразных тактических и стратегических правовых действий органов власти и управления способна обеспечить потребности воспроизводства и рост общественного богатства. Исходной установкой при проведении налоговой политики служит не только обеспечение правового порядка взыскания с налогоплательщиков налоговых платежей, но и проведение всесторонней оценки хозяйственно-экономических отношений, складывающихся под влиянием налогообложения. Следовательно, налоговая политика - это не автоматическое выполнение предписаний налоговых законов, а их совершенствование.

Налоговая политика, проводимая с расчетом на перспективу, - это налоговая стратегия, а на текущий момент - налоговая тактика. Тактика и стратегия незаменимы, если государство стремится к согласованию общественных, корпоративных и личных экономических интересов. Нередко тактические шаги, предпринимаемые руководством государства по координации налогообложения на текущий момент, экономически не обоснованы. Это не только препятствует реализации налоговой стратегии, но и деформирует весь экономический курс государства. Исходя из этого, с учетом прогнозов ученых, касающихся тенденций экономического развития, объективной действительности, состояния социального положения в обществе, разрабатываемая государством налоговая стратегия преследует, следующие задачи:

- экономические - обеспечение экономического роста, ослабление цикличности производства, ликвидация диспропорций в развитии, преодоление инфляционных процессов;

- социальные - перераспределение национального дохода в интересах определенных социальных групп путем стимулирования роста прибыли и недопущения падения доходов населения;

- фискальные - повышение доходов государства;

- международные - укрепление экономических связей с другими странами и регионами, преодоление неблагоприятных условий для платежного баланса.

Налоговая политика представляет собой комплекс мер в области налогового регулирования, направленных на установление оптимального уровня налогового бремени в зависимости от характера поставленных в данный момент макроэкономических задач.

Налоговая политика как специфическая область человеческой деятельности относится к категории надстройки. Между нею и экономическим базисом общества существует тесная взаимосвязь. С одной стороны, налоговая политика порождается экономическими отношениями; общество не свободно в выработке и проведении политики, последняя обусловлена экономикой. С другой стороны, возникая и развиваясь на основе экономического базиса, налоговая политика, как составная часть финансовой политики, обладает определенной самостоятельностью: у нее специфические законы и логика развития. В силу этого она может оказывать обратное влияние на экономику, состояние финансов. Это влияние может быть различно: в одних случаях посредством проведения политических мероприятий создаются благоприятные условия для развития экономики, в других - оно тормозится.

Научный подход к выработке налоговой политики предполагает ее соответствие закономерностям общественного развития, постоянный учет выводов финансовой теории. Нарушение этого важнейшего требования приводит к большим потерям в народном хозяйстве. Вся история нашего государства подтверждает это. Формирование налоговой политики и создание налоговой системы происходит одновременно с развитием параллельных блоков реформы - изменениями в системе собственности, ценообразования, реформированием банковской сферы, денежно-кредитной политики и т.п. Поэтому в любой конкретный временной промежуток каждый следующий шаг на пути создания системы налогообложения во многом определяется принятием конкретных решений по другим направлениям реформы.

На выбор конкретного варианта решения в области налоговой политики влияют следующие факторы:

- общая экономическая ситуация в стране, характеризующаяся темпами роста (падения) производства;

- уровень инфляции;

- кредитно-денежная политика государства;

- соответствие между сферой производства, находящейся под государственным контролем, и приватизированным сектором.

Следует также иметь в виду, что установление высокого уровня налогового изъятия с целью решения, прежде всего, фискальных задач и наполнения бюджета не может являться основой налоговой стратегии на сколько-нибудь продолжительный период. Использование принципа формирования налогов от доходной части бюджета с целью достижения его без дефицитности неизбежно ведет к установлению завышенных норм налогообложения. При этом игнорируется объективная зависимость между величиной налоговой ставки и ростом поступлений в бюджет. Совокупный уровень налогообложения не должен выходить за допустимые пределы, иначе он будет носить угнетающий и запретительный характер. Чрезмерный налоговый пресс провоцирует резкое сокращение базы налогообложения, поскольку препятствует созданию новых предпринимательских структур и обрекает на массовые банкротства уже существующие. В результате продолжается спад производства, а значит, резко сокращаются поступления в бюджет, что ставит под сомнение осуществимость антиинфляционной стратегии: иного выхода, кроме дополнительной эмиссии денег, в этих условиях не предвидится.

Таким образом, оптимальный уровень налогового изъятия предполагает такое совокупное бремя на юридических и физических лиц, при котором налоги не оказывают угнетающего воздействия на предпринимательскую и инвестиционную деятельность, а также на жизненный уровень населения, одновременно обеспечивая в необходимом объеме поступления в бюджет.

Бюджетные ограничения должны быть, с одной стороны достаточно жесткими и универсальными, чтобы не допустить поддержки (посредством излишней дифференциации) неконкурентоспособных предприятий и отраслей, закрепляющей существующую нерациональную структуру производства. С другой стороны, необходимо использовать налоговые методы в качестве рычага, влияющего на экономическое поведение хозяйственных субъектов и стимулирующего их производственную и инвестиционную деятельность.

В основе формирования налоговой политики лежат, таким образом, две взаимно увязанные методологические посылки: использование налоговых платежей для формирования доходной части бюджетов различных уровней и решение фискальных задач государства; использование налогового инструмента в качестве косвенного метода регулирования экономической деятельности. И если до недавнего времени считалось, что высокий уровень налогов и степень прогрессивности налоговых шкал соответствуют, как правило, высоким уровням развития экономики и социальной защищенности населения, то сейчас общей тенденцией в области налогообложения является снижение фактического налогового бремени на прибыль корпорации и доходы физических лиц.

Когда повышаются налоги, чистые доходы граждан снижаются. Каждый в отдельности должен работать больше, чтобы получить прежний уровень доходов, который он имел бы до повышения налогов. Обычно люди начинают искать дополнительное место работы вместо того, чтобы повышать продуктивность на своем основном рабочем месте. Это в свою очередь способно привести к снижению производительности труда, дополнительным увольнениям, росту безработицы. Даже, если иногда складывается впечатление, что работник трудится с большей отдачей, стараясь сохранить прежний уровень доходов после выплаты налогов, производительность труда его в действительности снижается, тормозя экономический рост страны в целом.

Если признать, что государство существует для обеспечения благоденствия его граждан, то государственная власть может выбирать одну из двух следующих стратегических линий: либо взимать высокие налоги и принимать на себя, соответственно, высокую ответственность за благополучие своих граждан, либо взимать низкие налоги, имея в виду, что граждане сами должны заботиться о своем благополучии, не уповая на поддержку государства. При этом важное значение имеет уровень потребностей населения (социальных и экономических), и в соответствии с этим на начальных этапах экономического развития государства тяготеют к относительно низким налогам, на более поздних же этапах, с развитием форм общественного потребления (образование, здравоохранение, коммунальные услуги и т.д.) происходит переход к более высоким ставкам налогообложения. Однако, в рамках этой общей тенденции, разные государства по-разному строят свою финансовую систему: одни считают возможным изымать в виде налогов (включая все виды налоговых и обязательных платежей, в том числе и взносы по социальному страхованию) до 50% всех доходов общества, исходя из концепции более высокой эффективности применения финансовых средств под контролем государственных структур, чем в руках частных лиц; другие не разделяют этой веры и ограничивают свои налоговые аппетиты всего лишь 25-30% (от ВВП).

Итак, выделяют несколько типов налоговой политики государства:

Первый тип – политика максимальных налогов, характеризующаяся принципом «взять все, что можно». При этом государству уготована «налоговая ловушка», когда повышение налогов не сопровождается ростом государственных доходов.

Второй тип – политика разумных налогов, которая способствует развитию предпринимательства и производства, обеспечивая им благоприятный налоговый климат.

Третий тип – налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите.

1.2 Нормативно-правовое регулирование налоговой политики

Государственное регулирование – функция управления, обеспечивающая равновесное состояние институциональных образований экономической системы. Одной из форм регулирования является нормативно-законодательная деятельность государства.

Нормативно-правовое регулирование налоговой политики осуществляется с помощью налогового законодательства, являющегося инструментом государственной налоговой политики, элементом налоговой системы. Именно, налоговое законодательство устанавливает пределы и формы вмешательства государства в рыночную экономику посредством налогов. Налоги, тщательно продуманное и развитое налоговое законодательство являются одним из основных средств, с помощью которых государство воздействует на экономические процессы, защищает от издержек рыночного хозяйствования. В этой связи налоговое регулирование становится одной их основных форм государственного регулирования, особенно в условиях кризиса. А налоги становятся тем самым фактором, позволяющим преодолеть или минимизировать негативные последствия кризиса, выйти из кризиса.

Налоговое законодательство непременно должно быть максимально понятным и доступным для абсолютного большинства налогоплательщиков во-первых, для того, чтобы избежать совершения неумышленных налоговых правонарушений, во-вторых, это значительно облегчит работу государственных налоговых инспекций, в-третьих, повысит правовую защищенность налогоплательщика [12].

Первым законодательным актом, положившим начало системному формированию налоговой системы в условиях российской экономики, был Закон РФ от 27.12.91 года № 2118-1 «Об основах налоговой системы в РФ», который содержал официальное определение понятия налоговой системы как совокупности налогов, сборов и других платежей, взимаемых в установленном порядке. Этот закон в настоящее время утратил силу в связи с принятием НК РФ.

По мнению специалистов, за последние годы в области налогового и бюджетного законодательства создана необходимая правовая база для решения поставленных стратегических задач руководством страны. За период проведения масштабной налоговой реформы, проводимой с 1998 г. можно отметить, что в России закончено формирование основ современной налоговой системы государства с рыночной экономикой [15http://www.businesspress.ru/newspaper/article_mId_36_aid_445206.html].

Согласно ст. 2 НК РФ «законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения».

В настоящее время федеральное налоговое законодательство состоит из нескольких уровней:

1) статьи 8, 57, 75, 104 Конституции РФ - основного закона, имеющего непосредственное действие на территории РФ;

2) Налоговый кодекс РФ и «принятые в соответствии с ним федеральные законы о налогах и сборах» (п. 1 ст. 1 НК РФ);

3) Бюджетный кодекс РФ;

4) Постановления правительства РФ, Указы президента РФ;

5) методические указания, Письма, Приказы Министерства финансов и ФСН РФ.

Согласно ст. 8 Конституции РФ «в Российской Федерации гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности». Пункт 3 ст. 75 Конституции РФ устанавливает, что «система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов в Российской Федерации устанавливаются федеральным законом». Как следует из приведенных статей Конституции РФ, основой осуществления налоговой политики является единство финансовой политики государства и надлежащее закрепление основных направлений налоговой политики в правовых актах высшей юридической силы. В данном случае речь идет о «разработке государством единых обязательных стандартов финансовой деятельности, обеспечивающих условия формирования бюджетов Федерации и территорий при поддержании баланса прав и интересов всех участников финансовых отношений».

Нормативность современного выражения государственной налоговой политики определяется отнесением к совместному ведению Российской Федерации и ее субъектов установления общих принципов налогообложения и сборов в стране [1].

Согласно ст. 57 Конституции РФ «Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют» (ст. 57). Отметим, что нормы данной статьи Конституции защищает интересы всех налогоплательщиков от необоснованного увеличения тяжести налогообложения. Законы, вводящие новые налоги или ухудшающие положение налогоплательщиков (например, повышающие ставки налогов, отменяющие льготы), обратной силы не имеют, то есть применяется закон, который действовал в момент, когда произошел какой-либо случай или факт.

Защите материальных интересов налогоплательщиков в значительной степени служат также ст. 104 Конституции, в которой говорится, что «законопроекты о введении или отмене налогов, освобождении от их уплаты… могут быть внесены только при наличии заключения Правительства Российской Федерации».

Основным нормативно-правовым документом, регламентирующим налоговую компетенцию всех участников налоговых отношений, а также официальные подходы и принципы к построению налоговой системы Российской Федерации, является Налоговый кодекс.

Основные начала государственной налоговой политики определены в ст. 3 Налогового кодекса РФ. Они состоят из следующих принципов:

- каждое лицо должно уплачивать законно установленные налоги и сборы;

- законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения;

- при установлении налогов учитывается фактическая способность налогоплательщика к уплате налога исходя из принципа справедливости;

- налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из политических, идеологических, этнических, конфессиональных и иных различий между налогоплательщиками;

- не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала;

- налоги и сборы должны иметь экономическое основание и не могут быть произвольными;

- недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав;

- не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или денежных средств, либо иначе ограничивать или создавать препятствия законной деятельности налогоплательщика;

- ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, не обладающие установленными Налоговым кодексом РФ признаками налогов или сборов;

- акты законодательства о налогах и (или) сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в какой сумме он должен платить;

- все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Таким образом, основные направления налоговой политики, разрабатываемые и реализуемые Правительством РФ, вбирают в себя общие принципы и нормы государственного управления финансами (оздоровление и усиление финансового контроля, обеспечение мер по планированию и координации финансовой деятельности, обеспечение финансовых обязательств и гарантий государства и т.д.), которые содержатся в соответствующих федеральных законах, указах Президента РФ, постановлениях Правительства РФ и международных соглашениях. Эти акты практически устанавливают основы правового регулирования государственной политики по координации финансовой деятельности и налоговой политики.

Налоговый кодекс, как и большинство кодифицированных российских актов, строится на основе деления на общую и особенную части.

Общая часть не устанавливает непосредственно налогового режима в России, прямо не определяет ни налоговых ставок по отдельным налогам, ни конкретных правил исчисления налоговой базы каждого отдельного налога, не затрагивает льгот по налогам и не предлагает решения многих других важных вопросов. Все это получило свое законодательное закрепление во второй части Налогового кодекса РФ.

Что касается общей части, то не следует недооценивать ее значения, поскольку именно первая часть НК РФ выступила тем федеральным законом, который устанавливает «общие принципы налогообложения и сборов в Российской Федерации» [2], на которых базируется вся налоговая система. В этой же части «определены общие правила и процедуры, которыми должны руководствоваться все участники налоговых правоотношений, их права и обязанности, а также те процессуальные нормы, которые должны обеспечивать эти права и обязанности» [12].

В общей части НК РФ раскрывает само понятие законодательства о налогах и сборах, определяет систему налогов и сборов в РФ, устанавливает правовой статус налогоплательщиков и налоговых органов и их ответственность, содержит общие правила исполнения обязанности по уплате налогов и сборов. Кроме этого, здесь подробно регулируются порядок налоговой отчетности и налогового контроля, а также порядок обжалования актов налоговых органов.

В целом, общая часть представляет собой «комплексный нормативный акт, который содержит не только материальные, но и процессуальные нормы (например, глава «Налоговый контроль») [13].

Вторая часть налогового кодекса РФ посвящена определению порядка введения и взимания конкретных налогов. Именно особенная часть Налогового кодекса устраняет существовавшую ранее многочисленную группу законов и подзаконных актов, касающихся отдельных видов налогов. В настоящее время во второй части регулируются такие федеральные налоги, как налог на добавленную стоимость (глава 21), акцизы (глава 22), налог на доходы физических лиц (глава 23), налог на прибыль организаций (глава 25), сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (глава 25.1), водный налог (глава 25.2), государственная пошлина (глава 25.3), налог на добычу полезных ископаемых (глава 26); региональные налоги и сборы - транспортный налог (глава 28), налог на игорный бизнес (глава 29), налог на имущество организаций (глава 30); местные налоги - земельный налог (глава 31) . Кроме этого, в особенной части налогового кодекса устанавливаются и некоторые виды специальных налоговых режимов, таких как система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (глава 26.1), упрощенная система налогообложения (глава 26.2), система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (глава 26.3), система налогообложения при выполнении соглашений о разделе продукции (глава 26.4).

Что касается налоговой компетенции органов власти разного уровня, то она в настоящее время заключается в следующем [2]:

- Налоговый кодекс (т. е. федеральный уровень) устанавливает исчерпывающий перечень налогов: федеральных, региональных и местных;

- региональные и местные органы власти имеют право вводить или не вводить установленные Налоговым кодексом соответственно региональные и местные налоги (должны быть приняты соответствующие законы или нормативно-правовые акты);

- Налоговый кодекс устанавливает основные элементы налоговых обязательств по региональным и местным налогам;

- региональные и местные органы власти имеют право устанавливать свои ставки (в пределах разрешенных), порядок и сроки уплаты налогов и могут устанавливать налоговые льготы, основания и порядок их применения.

Структура налоговой системы определена ст. 13 НК. Получается, что наиболее ценные с доходной точки зрения налоги закреплены за федеральным уровнем.

Следует заметить, что не все налоги и сборы, действующие на данный момент, урегулированы налоговым кодексом, что предполагает продолжение процесса совершенствования законодательства. До сих пор Налоговый кодекс продолжает формироваться, так как возникают новые экономические отношения, чему способствует влияние финансового кризиса на экономику стран, в том числе и России, соответственно меняются взгляды на те или иные вопросы. Это позволяет сделать вывод о том, что и в дальнейшем Налоговый кодекс ожидают многочисленные изменения и дополнения.

Налоговая политика должна быть нацелена на решение двух основных задач – модернизация российской экономики и обеспечение необходимого уровня доходов бюджетной системы в кризисный период. Налоговая система российского государства рассматривается не только как фактор стимулирования экономики, но и как фактор бюджетной устойчивости, в связи с чем мы включили в состав нормативно-законодательных актов, регулирующих налоговую политику РФ, Бюджетный кодекс РФ. Бюджетный кодекс РФ регламентирует список федеральных и региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, доходы от которых поступают соответственно в федеральный бюджет РФ (ст. 50 БК РФ) и в бюджеты субъектов Российской Федерации (ст. 56 БК РФ); устанавливает ставки, по которым указанный налог зачисляется в федеральный бюджет (ст. 50 БК РФ); устанавливает полномочия субъектов Российской Федерации по установлению нормативов отчислений от федеральных и региональных налогов и сборов в местные бюджеты (ст. 58 БК РФ); регламентирует налоговые доходы бюджетов поселений (ст. 61 БК РФ), налоговые доходы муниципальных районов (ст. 61.1 БК РФ), бюджетов городских округов (ст. 61.2 БК РФ) от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, и местных налогов, устанавливаемых представительными органами поселений в соответствии с законодательством Российской Федерации о налогах и сборах; устанавливает полномочия муниципального района по установлению нормативов отчислений от федеральных, региональных и местных налогов и сборов в бюджеты поселений (ст. 63 БК РФ).

Согласно ст. 1 НК РФ на федеральном уровне вопросы, относящиеся к законодательству о налогах и сборах, могут регулироваться только федеральным законом. Так, с 1 января 2010 г. вступил в силу Федеральный закон от 24.07.2009 № 212-ФЗ (за исключением отдельных положений), который регулирует отношения, связанные с исчислением и уплатой страховых взносов, а гл. 24 НК РФ «Единый социальный налог» утратила силу (ч. 2 ст. 24 Федерального закона от 24.07.2009 № 213-ФЗ); Федеральным законом от 29.12.2009 № 383-ФЗ внесен ряд поправок в часть первую НК РФ, которые смягчают условия привлечения лиц к уголовной ответственности за совершение преступлений, связанных с нарушением законодательства о налогах и сборах; Федеральным законом от 17.12.2009 № 318-ФЗ внесены изменения в ст. 152 НК РФ, регулирующую особенности налогообложения при перемещении товаров через таможенную границу РФ без таможенного контроля и таможенного оформления и т.п.

В то же время, ст. 4 НК РФ допускает существование и применение в определенных случаях и при определенных условиях помимо законов иных нормативно правовых актов, регулирующих вопросы налогообложения. К ним относятся нормативные правовые акты Правительства Российской Федерации, федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, исполнительных органов местного самоуправления о налогах и сборах (ст. 4 НК РФ). При этом акты Правительства РФ, министерств и ведомств являются источниками налогового права, однако не входят в состав законодательства о налогах и сборах, то есть являются подзаконными актами

Не секрет, что российское налоговое законодательство не отличается стабильностью. Многие действующие нормы противоречивы, и это не способствует их единому толкованию. В связи с этим все большую актуальность приобретает разъяснительная работа, которую проводят Минфин России и Федеральная налоговая служба, используя в качестве нормативных актов методические указания и письма.

Минфин России вырабатывает государственную политику и осуществляет нормативно-правовое регулирование в налоговой сфере. Этими полномочиями финансовое ведомство было наделено Указом Президента РФ от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти» (п. 15). Так, когда на практике возникали проблемы при расчете увеличенного срока подачи документов для подтверждения права на применение нулевой ставки НДС, Минфин России в Письме № 03-07-08/76 от 31.03.2009 разъяснил, что 90-дневный период исчисляется именно в календарных днях, так как продлевается срок, предусмотренный именно в таких днях. Поэтому, по мнению финансового ведомства, увеличенный срок для подтверждения права на применение нулевой ставки НДС в указанный период был равен 270 календарным дням. Данная ситуация возникла в связи с тем, что в соответствии с п. 9 ст. 165 НК РФ для подтверждения нулевой ставки НДС установлен срок в 180 календарных дней с даты помещения товаров под таможенный режим экспорта, международного таможенного транзита, свободной таможенной зоны, перемещения припасов. Федеральным законом от 26.11.2008 № 224-ФЗ данный срок был продлен на 90 дней в отношении товаров, помещенных под соответствующий таможенный режим в период с 1 июля 2008 г. по 31 декабря 2009 г. (в Федеральный закон от 05.08.2000 № 118-ФЗ была введена ст. 27.3). При этом в ст. 27.3 Федерального закона от 05.08.2000 № 118-ФЗ не уточнялось, какие именно имеются в виду дни - рабочие или календарные. По правилам п. 6 ст. 6.1 НК РФ срок, определенный днями, исчисляется в рабочих днях, если он не установлен в календарных. Но в ст. 27.3 Федерального закона от 05.08.2000 № 118-ФЗ указания на календарные дни не было.

Или, например, когда вступил в силу Федеральный закон от 28.11.2009 № 282-ФЗ, которым внесены изменения в п. 3 ст. 204 НК РФ, возник вопрос о сроках уплаты акцизов, так как акцизы за декабрь 2009 г. организации и предприниматели уплачивают уже в 2010 г. Минфин России в Письмах от 22.12.2009 № 03-07-15/1/6, от 18.01.2010 № 03-06-07/06, от 18.01.2010 № 03-07-06/07, от 18.01.2010 № 03-07-06/06 разъяснил, что акцизы за декабрь 2009 г. необходимо уплатить единовременно не позднее 25 января 2010 г., поскольку Федеральный закон от 28.11.2009 № 282-ФЗ вступил в силу с 1 января 2010 г. и после этой даты должны применяться новые правила.

Таким образом, нормативные акты Министерства Финансов РФ разъясняют условия и порядок применения норм о налогах и сборах, введенных либо измененных федеральными законами РФ.

ФНС России находится в ведении Минфина России и исполняет функции по контролю и надзору за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов и сборов (п. 3 ст. 9 НК РФ и п. 1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства РФ от 30.09.2004 № 506). Так, Письмом ФНС РФ от 04.02.2010 № ШС-22-3/86@ «По вопросу применения налога на добавленную стоимость при оказании услуг по предоставлению в аренду недвижимого имущества» разъяснен порядок исчисления НДС с сумм арендной платы, состоящей из постоянной и переменной частей. При передаче в аренду недвижимости арендная плата может состоять из основной (постоянной) части, соответствующей стоимости переданной в аренду площади, и дополнительной (переменной) части, состоящей, в том числе, из компенсационной выплаты на компенсацию затрат арендодателя по содержанию предоставленных помещений. В письме ФНС РФ сообщается, в частности, что в этом случае налоговая база по НДС определяется из суммы арендной платы, состоящей из указанных частей (постоянной и переменной). В счете-фактуре, выставляемом арендодателем, заполняется либо одна строка, где указывается единая стоимость услуги, либо две строки с указанием отдельно постоянной и переменной частей. На основании данного счета-фактуры арендатором производится налоговый вычет по приобретенной услуге по аренде недвижимости.

Отметим, что Конституционный суд в Определении от 05.11.2002 № 319-О указал, что «акты, издаваемые, в частности, Минфином России и ФНС РФ, не должны ограничивать права и возлагать на налогоплательщиков дополнительные обязанности по сравнению с тем, как они определены законом».

На этом, в общем-то, можно было бы и закончить перечисление актов, составляющих в настоящее время налоговое законодательство, т. к. формально выше были перечислены все их виды. Однако, на наш взгляд, сегодня нельзя не сказать о таких видах актов, которые, хотя и не являются нормативными, но имеют к ним самое непосредственное отношение и самым непосредственным образом влияют на практику их применения, а именно - о Постановлениях Конституционного Суда РФ, Постановлениях Пленума и Президиума Высшего Арбитражного Суда РФ, Постановлениях Пленума Верховного Суда РФ по вопросам применения налогового законодательства.

Дело в том, что именно в указанных судебных актах высшие судебные инстанции РФ определяют, как именно суды должны применять те или иные нормы налогового законодательства. Более того. Постановления Конституционного суда РФ носят окончательный характер, подлежат непосредственному применению, в том числе судами, даже если они устанавливают иные правила, чем те, которые установлены в законодательстве. В настоящее время существует достаточное количество Постановлений КС РФ на предмет соответствия Конституции РФ тех или иных норм налоговых законов, в которых определенные нормы признаны неконституционными и судам предписано по иному подходить к рассмотрению тех или иных споров.

На региональном уровне нормативно-правовое регулирование налоговой политики осуществляется как федеральным законодательством, так и муниципальными законодательными и нормативными актами. Так, в Оренбургской области основные положения взимания транспортного налога установлены Законом Оренбургской области «О транспортном налоге» от 16.11.2002 № 322/66-III-ОЗ (в редакции Закона Оренбургской области от 01.11.2008 № 2529/518-IV-ОЗ); сбор налога на имущество регулируется Законом Оренбургской области «О налоге на имущество организаций от 26 ноября 2003 г. № 613 ((в ред. Закона Оренбургской области от 7 ноября 2008 года № 2530/539-IV-ОЗ); в целях уменьшить влияние мирового кризиса на доходы и налоговую нагрузку предприятий Оренбургской области был принят Закон Оренбургской области от 06.07.2009 № 3022/654-IV-ОЗ «Об оценке эффективности предоставляемых (планируемых к предоставлению) налоговых льгот»; перечень мероприятий по обеспечению поступлений налоговых и других обязательных платежей в консолидированный бюджет Оренбургской области на 2010–2012 годы, проводимых органами исполнительной власти области утвержден Постановлением Правительства Оренбургской области от 04.12.2009 № 603-П; ставки и сроки уплаты земельного налога с физических лиц на 2010 год по территориям Оренбургской области установлены Решением Оренбургского городского совета от 10.10.2008 г. № 677(в ред. Постановления от 26.08.09 № 918).

Таким образом, на региональном уровне также наблюдается многоуровневая система нормативно-правового регулирования налоговой политики. Первый уровень представляют Законы Правительства области, принятые в соответствии с НК РФ, второй – Постановления Правительства области, регламентирующие ставки и сроки уплаты налогов в федеральный и местные бюджеты, а также другие вопросы в сфере налоговых отношений; третий уровень представляют Решения Оренбургского городского совета (например, Решение Оренбургского городского Совета от 24 ноября 2007 г. № 379 «О едином налоге на вмененный доход для отдельных видов деятельности»), Приказы министерства финансов Оренбургской области (например, Приказ министерства финансов Оренбургской области от 19 ноября 2008 года № 63 «Об утверждении порядка заключения соглашений о мерах по повышению эффективности использования бюджетных средств и увеличению поступлений налоговых и неналоговых доходов местного бюджета, а также осуществления контроля за их использованием» (в ред. Приказ министерства финансов Оренбургской области от 15 декабря 2009 года № 68)) и т.д.

По вопросу действия актов законодательства о налогах и сборах во времени необходимо знать, что любой федеральный закон обладает юридической силой, если он принят Государственной Думой Федерального Собрания, одобрен Советом Федерации, подписан Президентом Российской Федерации и опубликован в «Российской газете» или «Собрании законодательства Российской Федерации».

1.3 Методы оценки налоговой политики государства

В сложившихся условиях актуализируются задачи оценки эффективности действующей налоговой политики государства и отыскания путей ее оптимизации. Решение их предполагает множество различных подходов, среди которых, в частности, можно отметить качественный метод оценки эффективности.

Качественный метод оценки эффективности налоговой политики государства заключается в упорядочении и совершенствовании всего налогового законодательства. Необходимо прежде всего отказаться от практики начисления налогов на затраты (в настоящее время именно таким образом изымается налог на добавленную стоимость) и перейти к схеме, предусматривающей уплату налогов по мере поступления средств на счет предприятия. Уже этих двух моментов в действующей системе налогового регулирования достаточно, чтобы разрушить вполне нормальную экономическую структуру.

Однако этот подход, направленный на “расшивку” всей системы бухгалтерского учета для изменения самого механизма изъятия налогов, не предполагает методов макроанализа.

В противовес ему количественные методы оценки эффективности налоговой политики государства нацелены на определение максимально рациональных налоговых ставок в рамках действующего налогового механизма. Для оценки налоговой политики государства существует несколько подходов. Самые распространённые из них:

− оценка общей налоговой нагрузки в различных модификациях (доля налогов в ВВП, теория А. Лаффера, модели полных ставок). Данный подход имеет ряд существенных недостатков, ограничивающих его практическое использование;

− анализ налогообложения, состоящий из таких методов анализа, как временной и структурный анализ, трендовый анализ, анализ относительных коэффициентов, а также пространственный, факторный, исторический и международный анализ. Однако, здесь оценка налоговой политики производится только для целей государства;

− анализ системы количественных и качественных показателей, подразумевающий формирование, расчёт и анализ специальной системы показателей. При этом процесс анализа связан с обработкой большого объёма информации.

Оценить эффективность налоговой политики государства можно с разных позиций, а именно с позиции экономического субъекта (источника налогообложения) и государства (получателя налогов).

С точки зрения юридических и физических лиц, оценка эффективности налоговой политики государства не представляет научного интереса, так как здесь действует прямолинейная и примитивная логика: чем больше налоговых изъятий, тем хуже.

При оценке налоговой политики с точки зрения государства возможны два аспекта анализа: оценка эффективности налоговой политики, влияющей на производственную активность экономической системы и на наполненность доходной части государственного бюджета. Как правило, эти две оценки вступают в противоречие, и налоговая политика, эффективная с точки зрения второго критерия, может быть совершенно неэффективной с точки зрения первого. Кроме того, даже в рамках каждого из этих критериев налоговая политика может иметь неоднозначный результат, т. е. в развитии исследуемых процессов имеются точки перегиба. Именно нелинейная зависимость объемов производства и налоговых поступлений от налогового бремени и есть предмет изучения, когда оценивается эффективность налоговой политики.

В качестве примера метода оценки эффективности налоговой политики государства рассмотрим основные аспекты метода, используемого ФНС РФ, а именно «Методика анализа системы количественных и качественных показателей, подразумевающий формирование, расчёт и анализ специальной системы показателей».

Для оценки эффективности налоговой политики с точки зрения экономической политики требуется определить показатели, характеризующие налоговое бремя, условия налогообложения, сложность налоговой системы, рассчитать их значения в динамике. Кроме того, следует принимать во внимание состояние общеэкономических показателей, характеризующих развитие ВВП по отраслям и регионам, предпринимательства, приток инвестиций, благосостояние населения, состояние и структуру налоговой задолженности. Соответственно и показатели могут быть разделены с известной долей условности на две группы.

По мнению А. Л. Коломиец, первую группу составляют показатели, характеризующие «внутреннее» строение самой налоговой системы.

Вторую - показатели влияния налогов на социально-экономические процессы, налоговую нагрузку (таблица 3).

Таблица 3 - Методические особенности расчета налоговых показателей

| Цель, для которой рассчитываются показатели |

Расчет |

| Оценка выполнения бюджета |

Оценка выполнения бюджета |

| Оценка влияния изменений в налоговом законодательстве на величину налоговых платежей |

Оценка влияния изменений в налоговом законодательстве на величину налоговых платежей |

| Отслеживание хода реализации налоговых преобразований для нужд ведения системы национальных счетов |

Учет системы показателей, отражающих сумму налоговых платежей, относящихся только к деятельности отчетного периода (начисленных или уплаченных, не включая штрафы, пени, доначисления по результатам проверок) |

К важнейшим показателям эффективности налоговой политики государства безусловно относятся общий налоговый режим и налоговое бремя. Если налоговая система следует классическим принципам своего построения (равенство, нейтральность, простота, удобство и др.), то тем самым она способствует созданию благоприятных условий для производства. Важно и то, на что расходуются собираемые налоги: структура бюджетных расходов (и не в меньшей мере, чем их объем) накладывает отпечаток на реальное налоговое бремя и несомненно должна учитываться при разработке налоговой политики.

Методика оценки тяжести налогового бремени отношением всех уплачиваемых налогов к выручке от реализации разработана Департаментом налоговой политики Минфина РФ.

Налоговое бремя - в широком смысле - общая сумма уплачиваемых налогов.

Налоговое бремя - в узком смысле - уровень экономических ограничений, создаваемых отчислением средств на уплату налогов и отвлечением их от других возможных направлений использования.

Распределение налогового бремени между налогоплательщиками опирается на принцип налогообложения получаемых благ и на принцип платежеспособности.

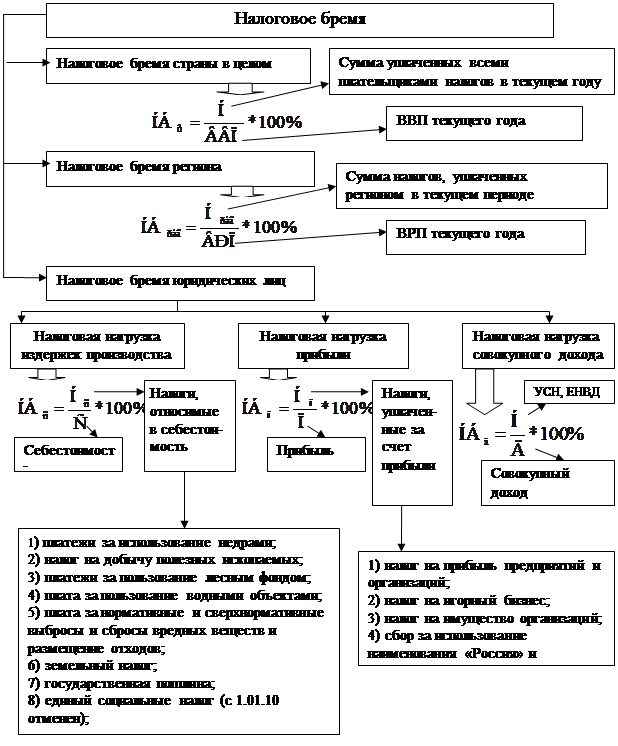

Налоговое бремя в целом можно характеризовать в двух аспектах: с позиций фактически сложившегося уровня и с точки зрения расчетного бремени, то есть бремени, закладываемого налоговой политикой (рисунок 1).

При расчете налогового бремени как в целом по стране, так и по регионам, важно обеспечить сопоставимость используемых в расчетах показателей. Принимая во внимание то обстоятельство, что в числителе дроби использованы суммы налогов и налоговых платежей от реально действующего сектора экономики, значение ВВП и ВРП следует скорректировать на объем оборота теневого сектора экономики.

Рисунок 1 - Система расчета показателя налогового бремени

Применительно к юридическим лицам рекомендуется определять несколько показателей налоговой нагрузки, так как налоги имеют различные источники покрытия, одни из них относятся на себестоимость, другие покрываются за счет прибыли предприятия, третьи перекладываются на покупателей.

Оценка эффективности налоговой политики связана не только с разработкой оценочных показателей, но и с определением методологии их расчета. Поэтому прежде чем перейти к рассмотрению системы показателей оценки эффективности налоговой политики, следует остановиться на порядке расчета показателей налоговых платежей.

Действующая методология определения сумм налоговых платежей ориентирована на оценку выполнения бюджета. В налоговой отчетности, в статистике финансов учитываются фактически поступившие за отчетный период налоги. При этом к налоговым платежам отчетного периода относятся все налоговые поступления этого периода независимо от того, по результатам деятельности какого периода они были начислены. Решающим фактором является поступление денежных средств в данном периоде.

Согласно принятой Федеральной налоговой службой методологии, к налоговым доходам, наряду с налогами и сборами, относятся также пени и штрафы. В результате этого налоговые платежи отчетного периода включают в себя вместе с авансовыми платежами по начисленным в отчетном периоде налогам и суммы погашения кредиторской задолженности по налоговым платежам (в том числе и просроченным), а также суммы погашения пеней и штрафов, начисленных как в отчетном, так и в предыдущих отчетных периодах.

Для оценки влияния изменений в налоговом законодательстве на величину налоговых платежей и другие экономические показатели необходимо знать сумму начисленных налогов именно в анализируемом периоде.

В налоговой отчетности, в частности, в форме № 1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации» имеются сведения о величине начисленных налоговых платежей за год. Но согласно принятой методологии расчета этого показателя по графе «Начислено по расчетам (декларациям) текущего года» приводятся данные о начисленных к уплате суммах налогов и иных обязательных платежей по налоговым расчетам текущего года, а также по уточненным расчетам «к доплате» или «к уменьшению», в том числе за предыдущие годы, и доначисленные суммы платежей по результатам документальных проверок. По этой причине, как считает А.Л. Коломиец, имеющиеся в налоговой отчетности показатели сумм начисленных налоговых платежей не могут быть использованы для достаточно точной оценки выполнения налоговой политики.

В связи с этим, А. Л. Коломиец предлагает для целей отслеживания хода реализации налоговой политики, также как и для нужд ведения системы национальных счетов, наряду с действующей в настоящее время системой показателей налоговых платежей, ориентированной на характеристику доходов бюджета, организовать учет системы показателей, отражающих суммы налоговых платежей, относящихся только к деятельности отчетного периода. По его мнению, в эту сумму не должны включаться штрафы и пени. Налоговые платежи должны отражать сумму налогов (начисленных или уплаченных) только по результатам деятельности отчетного периода. Переходящие остатки предыдущих периодов, также как и доначисления по результатам проверок, не должны учитываться.

На уровне отчетности предприятий эти показатели имеются. В частности, в состав бухгалтерской отчетности входят расчеты по каждому виду налогов, где содержатся строки, по которым указываются суммы соответствующего налога, подлежащие уплате в отчетном периоде по результатам деятельности этого периода. В платежных поручениях, оформляемых в связи с перечислением денежных средств в бюджет, предприятия обязаны указывать не только вид платежа, но и период, к которому они относятся. Так из общей суммы перечисляемых налоговых платежей должны быть выделены: налог, относящийся к текущему отчетному периоду; налог, уплачиваемый за предыдущий период; сумма погашаемых штрафов и пеней; сумма доначислений по результатам проверок. Таким образом, необходимая для оценки эффективности налоговой реформы информация имеется. Задача состоит в том, чтобы организовать ее сводный учет, с тем чтобы иметь соответствующие данные как в разрезе отдельных регионов и отраслей, так и в целом по экономике.

Отметим, что в настоящее время нет единой классификации экономики по отраслям. В статистических сборниках при характеристике отраслевой структуры ВВП выделяются одни отрасли, в налоговой отчетности - другие. Это обстоятельство затрудняет проведение отраслевого анализа, и в частности, расчет налогового бремени по отраслям. Необходима единая отраслевая классификация экономики, используемая как в статистике, так и в налоговой отчетности.

По мнению А. Л. Коломиец, оценка эффективности налоговой политики и (или) ее отдельных блоков состоит в последовательном сопоставлении расположенных во времени состояний налоговой системы и мере ее приближения к заданным целям на базе опорных показателей, представленных в Приложении А.

Эта система показателей состоит из двух групп. Первую группу составляют показатели, характеризующие саму налоговую систему. Вторую - показатели влияния налогов на социально-экономический процесс.

Выбор социально-экономических показателей для анализа обусловливается его целями и неизбежно будет варьироваться в зависимости от уровня, масштабов и перспектив стоящих задач. С макроэкономической точки зрения наиболее значимым для оценки эффективности налоговой политики представляется исследование связи предложенных опорных налоговых показателей с основными характеристиками развития производства и социальной сферы.

Среди производственных показателей можно указать (помимо уже задействованных при расчетах налогового бремени) на динамику и структуру основного капитала и инвестиций, на прибыль и ее использование, региональные и отраслевые пропорции и т.д.

Из показателей социального развития - все главные характеристики уровня жизни: доходы, заработная плата, потребление, сбережения и др.

Предложенные А. Л. Коломиец показатели (Приложение А) в целом достаточно полно характеризуют налоговый режим и в этом смысле представляют основу для комплексного анализа хода реализации налоговой политики.

1.4 Современные направления развития налоговой политики в РФ

Основные направления налоговой политики Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов (далее – Основные направления налоговой политики) разработаны Минфином России в рамках цикла подготовки проекта федерального бюджета на очередной период.

Помимо решения задач в области бюджетного планирования Основные направления налоговой политики позволяют участникам налоговых отношений определить ориентиры в налоговой сфере на трехлетний период, что должно способствовать стабилизации и определенности условий ведения экономической деятельности на территории Российской Федерации. Несмотря на то, что Основные направления налоговой политики не являются нормативным правовым актом, этот документ представляет собой основание для внесения изменений в законодательство о налогах и сборах, которые разрабатываются в соответствии с предусмотренными в нем положениями. Такой порядок приводит к увеличению прозрачности и прогнозируемости налоговой политики государства.

В ходе обсуждения мер налоговой политики в период экономического кризиса одним из самых актуальных является вопрос о том, насколько меры в области налогового стимулирования экономики способны создать предпосылки для преодоления кризисных явлений. Необходимо ли создавать стимулы для экономического роста с помощью мер налогового стимулирования (т.е. снижения налогов для всей экономики или отдельных ее секторов) либо приоритетными являются меры бюджетной поддержки, а налоговая нагрузка, являющаяся источником ресурсов для бюджетных расходов, должна оставаться неизменной? Различные страны по-разному отвечают на этот вопрос, однако представляется, что подобный выбор в Российской Федерации уже сделан – основной «антикризисный налоговый пакет» был принят в конце 2008 года. В ближайшие годы антикризисные меры будут реализовываться путем осуществления бюджетной политики.

«Основные направления налоговой политики в Российской Федерации на 2008 – 2010 годы», одобренные Правительством Российской Федерации), предусматривали внесение изменений в законодательство о налогах и сборах по следующим направлениям:

а) совершенствование налога на прибыль организаций;

б) совершенствование налога на добавленную стоимость;

в) индексация ставок акцизов;

г) совершенствование налога на доходы физических лиц;

д) введение налога на недвижимость взамен действующих земельного налога и налога на имущество физических лиц;

е) совершенствование налога на добычу полезных ископаемых;

ж) совершенствование налогообложения в рамках специальных налоговых режимов;

з) международное сотрудничество, интеграция в международные организации и соглашения, информационный обмен.

По указанным направлениям в 2008-2009 гг. был принят целый ряд решений. Большая часть из этих решений была принята в качестве антикризисных мер налогового стимулирования, отчет о которых, в том числе их бюджетная оценка, отражены в одобренной Правительством Российской Федерации Программе антикризисных мер Правительства Российской Федерации на 2009 год.

В период 2010 – 2012 годов предлагается внесение изменений в законодательство и уточнение ранее заявленных подходов к проведению налоговой реформы по вопросам:

- совершенствования налогового контроля за использованием трансфертных цен в целях налогообложения;

- создания института консолидированной налоговой отчетности по налогу на прибыль организаций;

- совершенствования порядка учета в налоговых органах организаций и физических лиц, оптимизации взаимодействия, в том числе посредством передачи документов в электронном виде, между налоговыми органами и банками, органами исполнительной власти, местными администрациями, другими организациями, которые обязаны сообщать в налоговые органы сведения, связанные с налоговым администрированием.

Помимо этого планируется внесение изменений в действующее законодательство о налогах и сборах по следующим направлениям.

В части налога на прибыль организаций следует отметить, что в 2008 году была, по сути, проведена масштабная реформа налога на прибыль организаций, которая помимо снижения налоговой ставки, принятия иных решений, в значительной степени относилась к изменению системы начисления амортизации. Поэтому в ближайшие годы необходимо оценить результаты проведенных преобразований, а также (в случае необходимости) внести отдельные изменения в Кодекс, направленные на корректировку установленного порядка. При этом указанная реформа начисления амортизации не завершена так, как предусматривалось в «Основных направлениях налоговой политики на 2009 год и на плановый период 2010 и 2011 годов». В Кодексе закреплен нелинейный метод начисления амортизации, который основан на начислении амортизации методом убывающего остатка не пообъектно, а на всю стоимость амортизационной группы. Вместе с тем, в связи с краткими сроками принятия подобного решения реформа начисления амортизации в налоговых целях не была доведена до конца – речь идет о пересмотре принципов построения амортизационных групп.

Предлагается в ближайшие годы пересмотреть подходы к классификации основных средств на группы и определению норм амортизации для этих групп, для чего возможно использование предложений, разработанных Министерством финансов Российской Федерации в ходе подготовки проекта Кодекса во второй половине 90-х годов.

Следует отметить, что в ходе анализа правоприменительной практики возникает все больше вопросов, связанных с недостатками законодательного регулирования отдельных аспектов применения налога на прибыль организаций. Эти вопросы также должны быть решены в ближайшее время в ходе работы по совершенствованию налогового законодательства.

Должны быть внесены изменения в законодательство о налогах и сборах, направленные на сокращение возможностей минимизации налогообложения, связанных с переносом на будущее убытков поглощаемых (реорганизуемых) или приобретаемых компаний. Отсутствие ограничений создает на рынке искаженные стимулы, направленные на приобретение неэффективного бизнеса без последующего его развития.

В 2010 году необходимо решить вопрос нормативного регулирования отнесения процентов по долговым обязательствам на расходы, учитываемые при формировании налоговой базы по налогу на прибыль организаций.

Законодательство о налогах и сборах не устанавливает особенностей налогообложения налогом на прибыль организаций таких операций, что создает для налогоплательщиков значительные риски. В связи с этим требуется установить НК РФ правила налогообложения налогом на прибыль организаций таких операций, в том числе:

- правила определения налоговой базы при совершении договоров займа, в том числе по займам, срок возврата по которым не определен или определен моментом востребования;

- правила налогообложения дивидендов, процентов и иного распределения по ценным бумагам, полученных заемщиком, в том числе в случаях, когда одной из сторон сделки является нерезидент.

Принимая во внимание нестабильность на финансовых рынках, требуют уточнения установленные статьей 280 Кодекса правила определения рыночных цен ценных бумаг для налога на прибыль организаций.

Также предполагается рассмотреть целесообразность уточнения правил текущей переоценки отдельных видов финансовых инструментов срочных сделок (опционов) в целях налога на прибыль организаций для профессиональных участников фондового рынка.

В рамках разработки концепции создания в Российской Федерации мирового финансового центра в 2009 – 2010 годах будут дополнительно рассмотрены вопросы, связанные с налогообложением доходов «стратегических» акционеров. В частности, предполагается снять ограничение в 500 млн. рублей, необходимое для применения нулевой ставки налога на прибыль организаций при налогообложении дивидендов, получаемых российскими «стратегическими» акционерами, то есть лицами, владеющими более 50 процентами акций организации, выплачивающей дивиденды.

Предполагается уточнить порядок определения налоговой базы налоговым агентом по доходам от долевого участия для организаций, получающих доходы от долевого участия в российских организациях. В частности, предполагается установить, что при определении налоговой базы для таких организаций не учитываются доходы, указанные в пунктах 1 и 3 статьи 275 Кодекса, а при определении суммы налога учитывается общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех получателей дивидендов, а не только налогоплательщиков – получателей дивидендов, как это предусмотрено в настоящее время.

С 2010 года будет усовершенствован механизм учета для целей налогообложения расходов организаций на освоение природных ресурсов.

В частности, в настоящее время статьей 261 НК РФ установлен особый порядок признания расходов на освоение природных ресурсов, к которым относятся расходы на поиск и оценку месторождений полезных ископаемых. При этом расходы на строительство и ликвидацию разведочной скважины на месторождениях нефти и газа, которая оказалась непродуктивной, относятся на расходы, связанные с расходами на освоение природных ресурсов, то есть уменьшают налоговую базу в текущем периоде, не формируя первоначальную стоимость объекта основных средств, которым является такая скважина.

Вместе с тем при поиске и оценке месторождений полезных ископаемых налогоплательщики несут затраты, связанные со строительством и ликвидацией иных скважин (опорных, параметрических, структурных, поисково-оценочных, водозаборных), которые необходимы, в частности при поиске и оценке месторождений углеводородного сырья. В связи с тем, что перечисленные виды скважин прямо не перечислены в НК РФ, в целях исключения различных трактовок законодательных норм предлагается соответствующим образом уточнить пункт 1 статьи 261 НК РФ.

Также предполагается внести в законодательство о налогах и сборах иные изменения, направленные на уточнение порядков:

- признания расходов, связанных с участием в конкурсе, по результатам которого не заключено лицензионное соглашение на пользование недрами;

- ведения налогового учета расходов на освоение природных ресурсов;

- отнесения на расходы разовых платежей за пользование недрами.

Начиная с 2010 года должна быть введена в действие новая редакция статьи 275.1 НК РФ, направленная на уточнение порядка налогообложения прибыли налогоплательщиков, осуществляющих деятельность, связанную с использованием объектов обслуживающих производств и хозяйств.

Предполагается отказаться в налоговом учете от переоценки полученных и выданных авансов и задатков, выраженных в иностранной валюте. В этом случае доходы, расходы, а также стоимость товаров (работ, услуг), имущественных прав, оплаченных в порядке предварительной оплаты в иностранной валюте, при применении метода начисления будут определяться по курсу Центрального Банка Российской Федерации, действующему на дату перечисления суммы аванса (в части, приходящейся на аванс или задаток).

В части налога на добавленную стоимость предполагается продолжить работу по его совершенствованию, с тем чтобы этот налог оставаясь одним из наиболее важных источников доходов бюджета, не являлся слишком обременительным для налогоплательщиков с точки зрения администрирования.

В плановом периоде предполагается продолжить работу по оптимизации перечня документов, подтверждающих обоснованность применения нулевой ставки, по мере осуществления мероприятий по реализации Концепции создания системы контроля вывоза товаров с таможенной территории Российской Федерации и контроля правомерности применения ставки 0 процентов по налогу на добавленную стоимость, одобренной распоряжением Правительства Российской Федерации от 7 марта 2008 г. № 228-р, и создания указанной системы.

В целях совершенствования процедуры возмещения налога будет рассмотрен вопрос о внесении в НК РФ изменений, направленных на сокращение сроков возмещения при осуществлении отдельных операций, облагаемых налогом по нулевой ставке. В частности, предполагается установить особый порядок возмещения налога, при котором решение о возмещении будет приниматься налоговыми органами до прекращения камеральной проверки налоговой декларации и документов, на основании которой налог предъявлен к возмещению.

Следует рассмотреть вопрос о возможности при расчете пропорции, используемой для определения сумм налога, принимаемых к вычету, либо учитываемых в стоимости приобретаемых клиринговыми организациями товаров (работ, услуг), не учитывать сделки с ценными бумагами, финансовыми инструментами срочных сделок, иные сделки, по которым такие клиринговые организации являются сторонами сделок в целях осуществления их клиринга, а также сделки, совершаемые клиринговыми организациями в целях обеспечения исполнения обязательств участников клиринга.

Целесообразно внесение изменений в порядок оформления счетов-фактур, а также решение вопроса о возможности оформления счетов-фактур с отрицательными показателями (кредит-счетов) с целью урегулирования порядка применения налоговых вычетов.

В целях снижения издержек налогоплательщиков по исполнению налогового законодательства будет рассмотрен вопрос о внесении изменений в законодательство в отношении незначительных нарушений правил заполнения счета-фактуры. Указанные изменения должны определить, при незаполнении или неверном заполнении каких показателей счет-фактура может быть признан несоответствующим установленным требованиям.

В ближайшее время не планируется существенных изменений в акцизном налогообложении. Вместе с тем, планируется внести ряд поправок, направленных на уточнение действующего порядка налогообложения с целью повышения его эффективности:

1) с учетом отсутствия индексации ставок акцизов на нефтепродукты в течение ряда лет порядок уплаты акциза потерял свою актуальность – в настоящее время нет необходимости фактического предоставления отсрочки налогоплательщикам акцизов на срок до 20 дней. В связи с этим, начиная с 1 января 2010 года, предлагается отказаться от данного порядка, установив единую дату уплаты налога – не позднее 25-го числа месяца, следующего за отчетным месяцем;

2) необходимо также внести поправки, позволяющие устранить причины завышения суммы акциза, подлежащей налоговым вычетам, то есть возмещаемой из бюджета: неправомерная замена товаров, используемых в качестве сырья; возврат производителю реализованных им подакцизных товаров покупателем; утрата (недостачи) в процессе производства и хранения до момента реализации налогоплательщиком произведенных им подакцизных товаров; уничтожение бракованных подакцизных товаров;

3) Предполагается уточнить нормы, регламентирующие представление банковской гарантии (поручительства банка), при осуществлении налогоплательщиками реализации подакцизных товаров на экспорт;

4) предполагается внести поправки в ст. 202 и 203 НК РФ, так как здесь установлены взаимоисключающие нормы, касающиеся порядка зачета суммы превышения налоговых вычетов над исчисленной суммой акциза. С целью устранения имеющихся противоречий предполагается уточнить порядок возмещения (путем зачета или возврата) суммы превышения налоговых вычетов над исчисленной суммой акциза, а также порядок возмещения акцизов (подтверждения правомерности освобождения от уплаты акцизов) при экспорте подакцизных товаров;

5) предполагается осуществлять ежегодную индексацию ставок акцизов с учетом реально складывающейся экономической ситуации.

В части налога на доходы физических лиц планируется внести следующие изменения:

1) для упрощения работы, связанной с декларированием доходов налогоплательщиков, предполагается освободить от представления налоговой декларации физических лиц, у которых налоговых обязательств перед бюджетом не возникает, однако для реализации права на освобождение от налога на доходы физических лиц (получение разного рода налоговых вычетов) требуется представление налоговой декларации. Также предполагается упрощение порядка заполнения налоговой декларации по налогу на доходы физических лиц, причем не только за счет изменений в законодательстве о налогах и сборах, но и путем издания более простых и понятных инструкций и рекомендаций для налогоплательщиков по ее заполнению.