РЕФЕРАТ

Курсовая работа 39 с., 3 рис., 2 табл., 16 источников.

ФИНАНСЫ, ПРИНЦИПЫ ОРГАНИЗАЦИИ, ПРЕДПРИЯТИЕ, РЕНТАБЕЛЬНОСТЬ, ВЫРУЧКА, ОБОРОТНЫЕ АКТИВЫ, КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ, ПРОБЛЕМЫ, ОРГАНИЗАЦИОННО-ПРАВОВАЯ ФОРМА, ЦЕЛИ ФИНАНСИРОВАНИЯ

Объект исследования

― предприятия реального сектора экономики Республики Беларусь.

Предмет исследования

― финансы предприятий реального сектора экономики Республики Беларусь.

Цель работы

― изучить проблемы, связанные финансами реального сектора экономики в Республике Беларусь, а также определить пути их решения.

Методы исследования

: сравнительный анализ, обобщение, табличный.

Исследования и разработки

: изучены проблемы финансов предприятий реального сектора и выявлены пути их решения.

Областью возможного научного применения

является совершенствование финансовой системы предприятий реального сектора экономики Республики Беларусь.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические и методологические положения и концепции сопровождаются ссылками на их авторов.

СОДЕРЖАНИЕ

| Введение................................................................ |

4 |

| 1.Содержание финансов предприятий реального сектора экономики и принципы их организации.............................................. |

6

|

| 2 Зависимость организации финансов от формы собственности и целей финансирования......................................................... .......................................................................... |

18

|

| 3.Проблемы финансов предприятия реального сектора экономики и пути их решения……………………………………………………………………… |

31

|

| Заключение.............................................................. |

39 |

| Список использованных источников.................................... |

41 |

ВВЕДЕНИЕ

В условиях рыночной экономики основными инструментами регулирования экономических процессов становятся стоимостные категории, среди которых важное место занимают финансы. Последние активно используются в качестве инструмента регулирований экономики, как на уровне государства, так и на уровне субъектов, функционирующих в разных сферах и отраслях экономики. При этом состояние финансов отражается на их деятельности. Именно устойчивость финансов, их наличие и стабильность характеризуют благосостояние государства, субъектов предпринимательской деятельности граждан.

Финансы выражают собой часть денежных отношений, возникающих по поводу распределения стоимости валового национального продукта путем формирования и использования финансовых ресурсов для удовлетворения общественных потребностей.

Поскольку финансовые отношения всегда связаны с формированием денежных доходов и накоплений, принимающих особые формы финансовых ресурсов, то последние выступают материально-вещественным воплощением финансов как экономической категории.

Реклама

Финансы предприятий являются основным звеном финансовой системы, охватывают процессы создания, распределения и использования валового внутреннего продукта в стоимостном выражении. Они функционируют в сфере материального производства, где в основном создаются совокупный общественный продукт и национальный доход.

Финансовые условия хозяйствования претерпели существенные изменения, которые выразились в либерализации экономики, изменении форм собственности, проведении широкомасштабной приватизации, изменение условий государственного регулирования, введении системы налогообложения коммерческих организаций и предприятий.

Все это привело к повышению роли распределительных отношений. Конечной целью предпринимательской деятельности стало извлечение прибыли при сохранении собственного капитала. В ходе предпринимательской деятельности предприятий возникают определенные финансовые отношения, связанные с организацией производства и реализации продукции, оказанием услуг и выполнением работ, формированием собственных финансовых ресурсов и привлечением внешних источников финансирования, их распределением и использованием.

В сфере хозяйствования, именно благодаря финансам, являющимися инструментом стоимостного распределения валового внутреннего продукта, обеспечивается удовлетворение постоянно меняющихся воспроизводственных потребностей. Без финансов невозможно обеспечить кругооборот производственных фондов на расширенной основе, регулировать отраслевые и территориальные пропорции в экономике, стимулировать развитие производства.

Материальной основой финансовых отношений являются деньги. Финансовые отношения – часть денежных отношений, возникают лишь при реальном движении денежных средств, сопровождаются формированием и использованием собственного капитала, централизованных и децентрализованных фондов денежных средств.

Цель данной курсовой работы – изучить проблемы, связанные финансами реального сектора экономики в Республике Беларусь, а также определить пути их решения. Для достижения этой цели поставлены следующие задачи:

1) рассмотреть содержание финансов предприятий реального сектора экономики и принципы их организации;

2) проблемы финансов предприятия реального экономики и пути их решения;

3) рассмотреть зависимость организации финансов от формы собственности и целей финансирования.

Реклама

Объектом исследования в данной работе является предприятия реального сектора экономики Республики Беларусь.

Предметом исследования является финансы предприятий реального сектора экономики Республики Беларусь.

1

Содержание финансов предприятий реального сектора экономики и принципы их организации

Термин «финансы» возник в XIII-XV вв. в торговых городах Италии и сначала обозначал любой денежный платеж. В дальнейшем термин получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений между населением и государством по поводу образования государственных фондов денежных средств. В России этот термин появился в эпоху Ивана Грозного и употреблялся наряду со словом «казна» [7, с. 22].

Существует много определений финансов. Еще в 1962 г. известный экономист, профессор Д.А. Аллахвердян определил понятие финансов следующим образом: «Социалистические финансы представляют собой систему экономических отношений, посредством которых на основе планового распределения и перераспределения совокупного общественного продукта и национального дохода в денежной форме образуются фонды денежных ресурсов, используемые на нужды расширенного воспроизводства и удовлетворение других общегосударственных потребностей ».

Современные исследователи этой проблемы (в частности, В.М. Родионова, Н.Г. Сычев, Л.А. Дробозина, Н.В. Гаретовский) лишь видоизменяли подобные определения, не затрагивая сущности объекта исследования, той совокупности денежных отношений, которая определяет специфику категории финансов. За основу данного понятия ученые предложили принять распределение ВВП и национального дохода. Но этот сущностный признак имеет самый общий характер и никак не определяет специфику, особенность и место финансов в распределительном процессе.

Несколько дальше продвинулись В.М. Федосов и С.Я. Огородник. Они конкретизировали основной признак финансов, рассматривая его как процесс распределения (перераспределения) части стоимости ВВП.

Оригинальное определение финансов дал профессор Э.А. Вознесенский, считавший, что «финансы социализма представляют собой систему императивных денежных отношений, выражающихся в формах планомерного движения главным образом чистого дохода, образования и использования централизованных и децентрализованных денежных доходов с целью удовлетворения потребностей социалистического государства». В этом определении автор справедливо конкретизировал основной сущностный признак — движение чистого дохода. Он также подчеркнул, что процессы формирования и использования чистого дохода контролируются и регламентируются государством, придающим таким отношениям императивный характер. Профессор сделал вывод, что финансовые отношения обусловлены функционированием государства. Другие стоимостные отношения распределения он причислил к отношениям производства и обмена.

Но Э.А. Вознесенский, правильно определив сущностный признак финансов (чистый доход), рассматривал лишь одну сторону финансовых отношений — отношения перераспределения и создания централизованного фонда денежных средств государства. Другая сторона — обеспечение расширенного воспроизводства и всего кругооборота фондов — осталась за пределами финансовых отношений.

Иным путем пошел профессор Н.В. Гаретовский. Избрав объектом исследования чистый доход, он показал его взаимосвязь с процессами как первичного распределения, так и перераспределения. Однако в определении финансов он не отошел от традиционных дефиниций. Таким образом, до последнего времени в экономической литературе, к сожалению, не сформировалось единого, устоявшегося определения финансов.

К числу дискуссионных относится также вопрос о функциях финансов. Большинство экономистов (Б.М. Федосов, Д.А. Аллахвердян, Л.А. Дробозина, С.Я. Огородник, В.М. Родионова) считают, что финансам присущи две функции — распределительная и контрольная. В то же время в литературе можно найти утверждения, что финансам свойственны и другие функции: оперативная, стимулирующая, перераспределительная, воспроизводственная и др.

Рассматривая функцию как способ выражения сущности финансов, следует определить, что является внутренним содержанием категории финансов и какие явления находятся за пределами этих отношений, но тесно связаны с их внутренним содержанием.

Большинство авторов признают, что внутреннее содержание финансов составляют распределительные отношения, и противоречий между содержательными принципами финансов и их функциями они не отмечают. Первичным процессом, вытекающим из сущности финансов, является распределение и перераспределение части совокупного общественного продукта. Распределение финансовых ресурсов может как стимулировать общественное производство, так и сдерживать его. Оно субъективно и производно по отношению к системе распределения. Рассматривая финансы как базисную категорию в системе производственных отношений, можно сделать вывод, что распределительные отношения объективны наряду с другими стадиями и фазами движения ВВП, другими свойствами финансов, опосредованными функцией распределения.

Распределительная функция финансов первична по отношению к воспроизводственной. Процесс воспроизводства исходит из процесса распределения чистого дохода с последующим направлением части его на расширенное воспроизводство, и в этом своем качестве воспроизводственная функция финансов является производной от распределительной.

Перераспределение финансов носит субъективный характер, оно может порождать волюнтаризм в ускорении развития отдельных регионов и отраслей и замедлять их развитие. Распределительная функция финансов объективна, поскольку обслуживает одну из фаз (стадий) первичного движения ВВП, а функция перераспределения зависима и производна от нее.

Некоторые экономисты считают, что финансам присущи три функции: формирования денежных фондов (доходов), использования денежных фондов (расходов) и контроля. Первые две из них можно разграничить и рассматривать как самостоятельные функции финансов. Однако расчленение распределительной функции означало бы формирование доходов как таковое, без конечной цели расходования. Следовательно, с одной стороны, неизвестна целевая установка формирования доходов, а с другой — возникает вопрос, можно ли расходовать то, что не обеспечено доходами? В сфере материального производства, где создаются ВВП и национальный доход, осуществление расходов также поставлено в прямую зависимость от формирования доходов. Аналогичные выводы, подходы и зависимости возникают при осуществлении расходов на макроэкономическом уровне.

Итак, процесс формирования фондов денежных средств и их расходование — единый неразрывный процесс, и он не может искусственно расчленяться.

Из разделения распределительной функции на две части возможен ложный вывод о том, что получение доходов является самоцелью, хотя в действительности оно подчинено удовлетворению общегосударственных потребностей.

Ряд экономистов наделяют финансы воспроизводственной функцией, и аргументом им служит то, что финансы не только распределяют, но и обслуживают кругооборот фондов, обеспечивая воспроизводственный процесс денежными ресурсами. Следует отметить, что кругооборот фондов обеспечивается денежными средствами через распределительную функцию финансов. Это значит, что в кругообороте фондов финансовые отношения проявляются в функциях распределения ВВП в денежной форме через распределение чистого дохода и обеспечение им процесса расширенного воспроизводства всех элементов движения ВВП (израсходованной стоимости средств производства и стоимости рабочей силы). Отсюда воспроизводственная функция является производной от функции распределения финансов, и в этом качестве ее нельзя выделять в отдельную функцию [16, с.28].

Финансы государства играют важную роль в расширенном воспроизводстве посредством отношений распределения как необходимой фазы воспроизводства, органически связанной с самим процессом производства. Воспроизводство зависит от распределительной функции финансов, и это не дает основания выделять воспроизводственную функцию в самостоятельную функцию финансов.

Можно выделить два основных этапа развития финансов. Первый этап ― неразвитая форма финансов, которой был присущ непроизводительный характер, т. е. основная масса денежных средств расходовалась на военные цели и практически не оказывала влияния на экономику. В настоящее время независимо от политического и экономического устройства того или иного государства финансы вступили в новый, второй, этап своего развития. Это связано с многозвенностью финансовой системы, высокой степенью воздействия на экономику, большим разнообразием финансовых отношений. Необходимость наличия финансов обусловлена такими факторами, как существование товарно-денежного обмена и действие закона стоимости.

Таким образом, финансы ― это экономическая категория, связанная с совокупностью денежных отношений, в процессе которых осуществляется формирование, распределение, перераспределение и использование общегосударственных фондов денежных средств для решения экономических, политических и социальных задач [7, с. 22].

Ряд авторов в состав финансовой системы включают еще сферу финансовых органов (министерство финансов, финансовые органы отраслевых министерств, ведомств, предприятий и прочих структур, государственные налоговые службы и т. д.). В этом случае не учитывается различие понятий «финансовая система» и «финансовый аппарат». Первое из них сопряжено с финансовыми отношениями, а второе – с системой государственного управления, а потому не обоснованно считать сферу финансовых органов частью финансовой системы.

Состав финансовой системы Республики Беларусь характеризуется звеньями, которые выражают государственное устройство и экономические основы хозяйственной деятельности. Основные звенья – это государственный бюджет и финансы субъектов хозяйствования, характеризующиеся обособлением финансовых ресурсов и организационно-правовой основой их формирования (рисунок 1.1).

Общегосударственные финансы представляют систему денежных отношений по формированию централизованных фондов денежных средств и использованию их для выполнения функций государства путем распределения и перераспределения национального дохода, созданного хозяйствующими субъектами.

Рисунок 1.1 – Финансовая система Республики Беларусь

Примечание – Источник: [7, с. 23]

Базовым,

исходным звеном финансовой системы являются финансы предприятий и организаций материального производства, где создается чистый доход – главный источник формирования финансовых ресурсов остальных звеньев финансовой системы. В зависимости от отраслевой направленности финансы этого подразделения делятся на финансы предприятий промышленности, сельского хозяйства, строительства, грузового транспорта, торговли и заготовок, лесного и водного хозяйства [7, с. 24].

Финансы учреждений и организаций непроизводственных звеньев характерны тем, что здесь в основном не преследуется получение прибыли за исключением пассажирского транспорта, жилищно-коммунального хозяйства, бытового обслуживания, страховых организаций и кредитных учреждений и ряда учреждений здравоохранения и просвещения, функционирующих на коммерческой основе.

В последнее время некоторая часть государственных учреждений и организаций непроизводственного звена стала функционировать на частичном коммерческом расчете, используя полученные доходы на свое развитие и материальное стимулирование работников (вузы, медицинские и физкультурно-оздоровительные учреждения, научные организации и т. д.).

Обеспечение предприятий денежными ресурсами осуществляется посредством определения мероприятий по их финансированию.

Мероприятия по финансированию – это поток платежей, который начинается с получения предприятием средств (поступлений) и сопровождается выплатами в дальнейшие периоды времени. Аналогом финансирования является инвестирование, которое также характеризуется потоком платежей, но начинается с выплат, а в дальнейшем следуют поступления.

Финансы предприятий – это денежные или финансовые отношения, возникающие в процессе формирования основного и оборотного капитала, а также фондов денежных средств предприятия, их распределения и использования [7, с. 31].

Определяющие признаки финансовых отношений состоят в следующем:

1) во-первых, – это денежные отношения, т.е материальным содержанием таких отношений являются денежные фонды;

2) во-вторых, – это распределительные отношения, т.е. они обслуживают процессы распределения и перераспределения денежных ресурсов предприятий;

3) в-третьих, для финансовых отношений характерным является движение денежных ресурсов, т.е. реальное движение денег

Финансы предприятий опосредствуются через финансовую систему Республики Беларусь.

Поскольку финансы предприятий являются основой финансовой системы Республики Беларусь, то все изменения в финансах предприятий связаны с изменениями в финансовой системе государства.

Как экономическая категория финансы зависят от преобразований во взаимоотношениях между звеньями финансовой системы.

Финансы предприятий имеют четкую целевую ориентацию, которая накладывает отпечаток на все аспекты деятельности, включая организационный, коммерческий, инвестиционный, договорной и др.

В организации деятельности предприятий лежит ряд принципов, основными из которых являются перечисленные ниже [7, с. 31-32]:

1) принцип плановости,

означающий, что объем финансовых ресурсов предприятия по источникам их формирования и по целевому направлению определяется заранее финансовым планом;

2) принцип самоокупаемости и самофинансирования сводится к тому, что предприятие из полученной выручки от реализации продукции полностью рассчитывается с бюджетом, покрывает свои текущие затраты и получает прибыль. В настоящее время принцип самоокупаемости доведен до самофинансирования. Он заключается в том, что предприятие из чистой прибыли, остающейся в его распоряжении и амортизационного фонда полностью покрывает все свои расходы, связанные с расширением производства, покрытием средств на социальные нужды коллектива работников;

3) принцип формирования финансовых резервов.

Финансовые резервы создаются как на уровне предприятий, так и на уровне вышестоящей организации;

4) принцип деления средств на собственные и заемные.

Собственные средства постоянно находятся в обороте предприятия, закрепляются в его уставном фонде и предприятие имеет право самостоятельно ими распоряжаться;

5) заемные средства предоставляются на условиях возвратности, срочности, платности, целевого использования и материальной обеспеченности ссуды;

6) принцип контроля за финансово-хозяйственной деятельностью предприятия. Контроль за финансово-хозяйственной деятельностью предприятия объективно вытекает из сущности финансов как денежных отношений. Данный контроль осуществляется посредством анализа финансовых показателей и мер воздействия различного содержания. Контроль финансово-хозяйственной деятельности проводят специальные органы;

7) принцип ответственности предприятий за результаты своей финансово-хозяйственной деятельности, который реализуется при образовании убытков, неспособности предприятия удовлетворять требования кредиторов по оплате товаров (работ, услуг) и обеспечивать финансирование производственного процесса, т. е. при наступлении банкротства предприятия.

В основе организации финансов предприятий лежат также и такие принципы, как правовая законность и защищенность, сбалансированность материальных и денежных ресурсов, направленность на достижение конечных целей предприятия, сбалансированность с интересами окружающей среды, определение рисков и негативных событий в будущем, диверсификация источников и направлений вложений капитала, а также диверсификация деятельности предприятия.

Содержание финансов предприятий включает денежные отношения с государством, с другими предприятиями, с коллективом работников, банками, учредителями и вышестоящей организацией.

Финансы как общеэкономическая категория выполняют множество функций, т. е. динамических проявлений своих свойств и предназначений. В этих функциях, по сути, и проявляется сущность финансов как одного из важнейших компонентов организационной структуры и процесса регулирования социально-экономической системы того или иного уровня. Применительно к предприятию основными из них являются: инвестиционно-распределительная, фондообразующая (или источниковая), доходораспределительная, обеспечивающая и контрольная [12, с. 309].

На первый взгляд кажется, что инвестиционно-распределительная функция финансовв большей степени свойственна государственным финансам, когда аккумулированные денежные средства распределяются в основном на нужды потребления всех членов общества и финансирование стратегически важных, в том числе к социальных, программ. Тем не менее эта функция имеет место и приложении к хозяйствующему субъекту и заключается в распределении финансовых ресурсов внутри предприятия, способствующем наиболее эффективному их использованию.

Безусловно, сущность распределительной функции коренным образом меняется в зависимости от уровня социально-экономической системы — не требует особой расшифровки очевидный тезис о том, что реализация данной функции в системе государственных финансов ив системе финансов предприятий весьма различаются по многим критериям, параметрам, способам реализации и др. В частности, если на уровне государства распределительная функция имеет императивный, т. е. нормативный, предписательный,

характер ине всегда исходит из приоритета экономической эффективности, то в приложении к предприятию ее характер — рекомендательный, а мотивировка и реализация принципиально иные — исходя из требований экономической целесообразности. В рамках системы управления предприятием рассматриваемая функция проявляется в распределении его ресурсов исходя из различных классификационных группировок, основными из которых являются: (а) структурные подразделения предприятия и (или) виды деятельности и(б) виды активов.

Распределение совокупного ресурсного потенциала предприятия среди подразделений (видов деятельности) в наиболее синтезированном виде выражается в рамках инвестиционной политики, когда относительно большее или меньшее внимание уделяется тому или иному подразделению, дивизиону, технологической линии идр. Основным критерием в этом случае является, как правило, прогнозируемая рентабельность инвестиций. Если некоторое структурное подразделение «обещает» доход относительно больший по сравнению со средним уровнем, оно получает дополнительные финансовые ресурсы в рамках инвестиционной программы.

Распределительная функция финансов предприятия с позиции структуры его активов проявляется в стремлении оптимизировать активную сторону баланса. Наиболее яркий пример такой оптимизации — решение вопроса о величине денежных средств, которыми должно располагать предприятие для нормальной работы. Очевидно, что невыгодно держать на счете чрезмерно большие денежные средства, поскольку в этом случае они но сути «омертвляются», «не работают»; вместе с тем неоправданно низкий остаток денежных средств может привести к нарушениям платежной дисциплины и, как следствие, к убыткам, осложнению отношений с поставщиками, потере репутации идр.

Фондообразующая, или источниковая, функция финансов предприятия реализуется в ходе оптимизации правой (т. е. источниковой, пассивной) стороны баланса. Любое предприятие финансируется из нескольких источников: взносы собственников, кредиты, займы, кредиторская задолженность, реинвестированная прибыль, пожертвования, целевые взносы и др. Как правило, источники небесплатны, т. е. привлечение любого из них предполагает расходы как плату за возможность пользования средствами. Поскольку источников много, причем стоимость каждого из них различна, возникает естественное желание выбрать наиболее оптимальную их комбинацию. Особенно значим этот аспект при необходимости мобилизации дополнительных финансовых ресурсов в крупных объемах, что имеет место при реализации стратегических инвестиционных программ. Что выгоднее — масштабное реинвестирование прибыли с отказом от выплаты дивидендов, дополнительная эмиссия акций, выпуск долговых ценных бумаг, получение долгосрочного кредита, разработка схемы финансирования за счет пролонгируемых кратко- и среднесрочных кредитов и др.— как раз и оценивается в терминах финансов и в известном смысле представляет собой реализацию распределительной функции финансов [12, с. 310].

Суть доходораспределительной функции финансовпредприятия заключается в следующем. Решающую роль в создании и функционировании предприятия несут его собственники; они могут ликвидировать компанию, поддерживать величину вложенного (т. е. принадлежащего им) капитала на уровне, не предусматривающем расширение ее деятельности, изымая избыточную прибыль в виде дивидендов, или могут, напротив, воздержаться от получения дивидендов в надежде, что реинвестированная прибыль принесет большую отдачу в будущем, и т. п. Иными словами, собственники должны иметь определенные количественно выражаемые аргументы в обоснование своего отношения к текущему положению и будущему своей компании. Эти аргументы формируются в рамках дивидендной политики, когда определенная часть ресурсов предприятия изымается из него и выплачивается в виде дивидендов (обычно в денежной форме).

Смысл обеспечивающей функции финансовдостаточно очевиден и определяется, во-первых, целевым предназначением предприятия и, во-вторых, системой сложившихся расчетных отношений. Целевое предназначение предприятия состоит в регулярном генерировании прибыли в среднем, благодаря чему капитал собственников возрастает, что при необходимости проявляется в получении ими дополнительных денежных средств по сравнению с исходными инвестициями. Иными словами, финансы предприятия в данном случае как бы обеспечивают удовлетворение интересов собственников, количественно выражая эти интересы в виде прибыли (косвенное выражение дохода) и (или) дивидендов (прямое выражение дохода).

В чисто процедурном плане гораздо значимее второй аспект — система расчетных отношений, поскольку в современной экономике любые отношения в системах «предприятие — предприятие», «предприятие — государство», «предприятие — работники», «предприятие — собственник» и т. п. чаще всего выражаются в форме денежных отношений. Даже если имеет место движение нефинансовых ресурсов (продукция, услуги, бартер, мена и др.), оно в подавляющем большинстве случаев оформляется соответствующими денежными отношениями, т. е. выражением величины вовлеченных в операцию ресурсов в стоимостной оценке. Финансы предприятий поэтому как раз и предназначены для обеспечения этой текущей, рутинной деятельности. Нормальная финансово-расчетная (платежная) дисциплина, когда предприятие в срок рассчитывается со своим кредиторами, имеет репутацию первоклассного заемщика, в полном объеме выполняет свои обязательства, является, вероятно, одним из наиболее важных индикаторов успешности его работы.

Суть контрольной функции финансов предприятия состоит в том, что именно с помощью финансовых показателей и (или) индикаторов, построенных на их основе, может быть осуществлен наиболее действенный контроль за эффективным использованием ресурсного потенциала предприятия. Контрольная функция реализуется как собственно предприятием, так и его собственниками, контрагентами и государственными органами. В частности, со стороны государства контрольная функция финансов предприятия проявляется в отслеживании ритмичности и своевременности платежей в бюджет; с позиции собственников эта функция реализуется путем регулярно проводимого внешнего аудита; с позиции менеджмента предприятия — организацией системы внутреннего аудита и т. п. [12, с. 311].

В рамках контрольной функции находит свое отражение и задача по гармонизации интересов собственников итоп-менеджеров предприятия. Напомним, что модель взаимоотношений «принципал—агент», суть которой состоит в том, что принципал (например, собственники предприятия) поручает нанятому им за определенное вознаграждение агенту (управленческий персонал) действовать от его имени в интересах максимизации благосостояния принципала, рассматривается в рамках так называемой агентской теории. Эта теория объясняет, почему в данном случае возникает конфликт интересов между принципалами и агентами, состоящий в том, что последние отклоняются от сформулированной задачи и руководствуются в своей работе прежде всего принципом приоритета собственных целей, заключающихся, в частности, в максимизации полезности для себя, а не для принципала. Среди основных причин: информационная асимметрия, принципиальная невозможность составления полного контракта и необходимость учета допустимых затрат на создание и поддержание системы контроля за действиями агентов. Если конфликт интересов не носит критического характера, говорят о конгруэнтности целевых установок всех заинтересованных лиц. В хорошо организованной и структурированной компании, как правило, нет серьезных противоречий между целями, стоящими, перед самой компанией, ее владельцами и управленческим персоналом. Роль финансовых индикаторов и финансовых рычагов в формулировании данной проблемы и ее решении исключительно высока. Следует подчеркнуть, что в условиях рынка контрольная функция имеет не столько «карательно-негативный» оттенок (выявить неисполнение финансовых обязательств и применить соответствующие санкции), сколько «поощрительно-позитивный» (своевременность исполнения финансовых обязательств нередко поощряется всевозможными скидками с уплачиваемой цены и относительным снижением расходов). Иными словами, контроль рублем дополняется возможностями снижения расходов и получения прямых и (или) косвенных доходов.

Большинство охарактеризованных функций финансов реализуются на предприятии в рамках финансового менеджмента.

Финансовые отношения предприятий охватывают [10, с. 17]:

1) отношения с другими предприятиями и организациями по поставкам сырья, материалов, комплектующих изделий, реализации продукции, оказанию услуг и др.;

2) отношения с банковской системой по расчетам за банковские услуги, при получении и погашении кредитов, покупке и продаже валюты и другие операции;

3) отношения со страховыми компаниями и организациями по страхованию коммерческих и финансовых рисков;

4) отношения с товарными, сырьевыми и фондовыми биржами по операциям с производственными и финансовыми активами;

5) отношения с инвестиционными институтами (фондами, компаниями);

6) отношения с филиалами и дочерними предприятиями;

7) отношения с персоналом предприятия по выплате заработной платы, дивидендов и др.;

8) отношения с акционерами (не членами трудового коллектива);

9) отношения с налоговой службой по уплате налогов и других платежей;

10) отношения с аудиторскими фирмами и другими хозяйствующими субъектами [14, с. 11].

Финансовые ресурсы

предприятия представляют собой денежные накопления, фонды и другие источники денежных средств, аккумулируемые предприятием. По своей сути это совокупность денежных средств, находящихся в распоряжении предприятия. Источниками формирования финансовых ресурсов являются собственные, заемные и привлеченные средства. Соответственно выделяют фонды собственных, заемных и привлеченных средств.

Для деятельности предприятия решающее значение имеют фонды собственных средств. К ним относятся: уставный и резервный капитал (фонды), фонды накопления, амортизационный и другие. Собственный капитал (фонды) отражаются в 3-м разделе пассива бухгалтерского баланса.

В 4-м и 5-м разделах пассива баланса указаны заемные и привлеченные средства. Фонды заемных средств включают кредиты (банковские и товарные (коммерческие)), лизинг, факторинг, другие виды кредиторской задолженности, помимо задолженности поставщикам товарно-материальных ценностей.

Фонды привлеченных средств имеют двойственный характер. С одной стороны, они находятся в обороте предприятия, в его распоряжении. С другой стороны, средства этих фондов предназначены работникам предприятия, т. е. принадлежат им. Фонды привлеченных средств включают фонды потребления, расчеты по дивидендам, резервы предстоящих расходов и платежей, доходы будущих периодов.

Для своевременного выполнения обязательств по выплате заработной платы, дивидендов, уплате налогов предприятия периодически создают оперативные денежные фонды.

Финансовые ресурсы предприятия могут иметь нефондовую форму, например нераспределенную прибыль. Малые предприятия могут не создавать специальных фондов накопления и потребления, а распределять и использовать «средства, остающиеся в их распоряжении».

Формирование финансовых ресурсов субъекта хозяйствования начинается с момента создания предприятия, формирования уставного фонда. В зависимости от организационно-правовой формы источниками формирования уставного фонда может быть акционерный капитал, чаевые взносы, отраслевые финансовые ресурсы, бюджетные средства. Уставной фонд играет важную роль в инвестировании в основные фонды и оборотные средства.

В дальнейшем основным источником финансовых ресурсов становится выручка от реализации продукции, доходы от внереализованных операций, амортизационные отчисления. До перехода на рыночные условия хозяйствования финансовые ресурсы предприятий формировались также в порядке внутриотраслевого распределения финансовых средств, а также в виде прямого бюджетного финансирования. С переходом к рынку эти источники используются в очень ограниченных размерах. Зато у предприятий появились новые, связанные с созданием рыночной среды для привлечения финансовых ресурсов.

Банковский сектор и фондовый рынок предоставляют предприятиям извлекать доходы и порой достаточно солидные от использования своих денежных средств в прибыльных банковских операциях, а также в виде процентов и дивидендов от владения ценными бумагами других эмитентов и от операций с собственными ценными бумагами.

В этой связи изменяются функции финансовых служб предприятий, которые должны использовать все возможности для увеличения прибыли, создания устойчивого финансового положения своих предприятий.

Финансовые ресурсы таким образом, состоят из собственных средств и привлеченных ресурсов. Среди собственных средств в первую очередь надо выделить прибыль, которая является не только показателем эффективности, но и источником финансирования программ и мероприятий, связанных с расширением производства. Кроме того. прибыть является объектом и источником уплаты налога на прибыль. Различают балансовую, чистую и налогооблагаемую прибыль. Определение прибыли, подлежащей налогообложению, вопрос до конца нерешенный. Дело в том. что существуют принципиальные различия в отечественной системе учета и западной, что не позволяет в чистом виде переносить западные стандарты в бухгалтерский учет и отчетность в Беларуси.

Кроме прибыли, показателем, характеризующим эффективность работы предприятия, является рентабельность, представляющая собой отношение балансовой прибыли к стоимости основных фондов и оборотных средств.

К собственным средствам относятся и амортизационные отчисления. Вообще амортизационная политика в промышленно развитых странах выступает мощным инструментом научно-технического прогресса. В среднем активная часть основных фондов в странах Запада обновляется раз в 10 лет, но есть и отрасли, где это происходит еще быстрее.

У негосударственных предприятий собственные средства представлены также акционерным капиталом, частными взносами. Свои расходы предприятия также финансируют за счет банковских кредиторов. Причем в государствах переходного периода замещение государственного финансирования банковским кредитованием происходит весьма сложно. Отрицательные ставки не могут заинтересовывать банки в развитии кредитования реального сектора экономики.

Итак, финансы предприятий – это денежные отношения, возникающие в процессе формирования основного и оборотного капитала, а также фондов денежных средств предприятия, их распределения и использования. В организации деятельности предприятий лежит ряд принципов, основными из которых являются: принцип плановости,

принцип самоокупаемости и самофинансирования, принцип формирования, принцип деления средств на собственные и заемные,

заемные средства предоставляются на условиях возвратности, срочности, платности, целевого использования и материальной обеспеченности ссуды; принцип контроля за финансово-хозяйственной деятельностью предприятия, принцип ответственности предприятий за результаты своей финансово-хозяйственной деятельности.

Применительно к предприятию финансы выполняют следующие функции: инвестиционно-распределительная, фондообразующая (или источниковая), доходораспределительная, обеспечивающая и контрольная.

2

Зависимость организации финансов от формы собственности и целей финансирования

Условием существования рыночной экономики вообще является присутствие на рынке товаропроизводителя.

Главное отличие товаропроизводителя ― форма собственности, которая является первоосновой любого предприятия.

1) частная;

2) государственная;

3) коллективная;

4) иностранная.

Они отражают внутреннюю организационную специфику предприятия, а это отличает предприятия одно от другого по формам владения капиталом, распределения и использования доходов и финансового результата - прибыли.

Специфика отдельных предприятий выделяется особенностями организационно-правового характера.

По этому признаку предприятия подразделяются:

1) по количеству работающих;

2) по производственному характеру.

Отношения собственности выделяют предприятия:

1) коллективные (различные формы товариществ);

2) акционерные общества;

3) арендные предприятия;

4) разнообразное участие денег собственников в создании и формировании капитала (по разному распределяется ответственность).

От организационно-правовой формы предприятия зависят: порядок и источники формирования уставного капитала, его минимальный размер; источники финансовых ресурсов; методы управление финансами; способ распределения доходов (прибыли) и покрытия убытков; мера ответственности по обязательствам.

На сегодняшний день предпринимательство в Республике Беларусь может осуществляться в одном из следующих видов:

Индивидуальный предприниматель (осуществляющий свою деятельность без образования юридического лица)

Юридические лица, подразделяющиеся, в свою очередь, на:

1) коммерческие организации:

1.1) хозяйственные товарищества, существующие в формах:

1.1.1) полного товарищества;

1.1.2) товарищества на вере;

1.2) хозяйственные общества, а именно:

1.2.1) общества с ограниченной ответственностью;

1.2.2) общества с дополнительной ответственностью;

1.2.3) акционерные общества, а именно:

1.2.3.1) открытые акционерные общества;

1.2.3.2) закрытые акционерные общества;

1.3) производственные кооперативы:

1.4) унитарные предприятия, подразделяющиеся на:

1.4.1) государственные унитарные предприятия;

1.4.2) частные унитарные предприятия;

2) некоммерческие организации.

Государственные и муниципальные унитарные предприятия.В соответствии со ст.113 ГК РБ унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней имущество [1]. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

В форме унитарного предприятия могут быть созданы только государственные и частные предприятия.

Учредителем частного унитарного предприятия может быть юридическое либо физическое лицо. Минимальный размер уставного фонда унитарного предприятия, основанного на праве хозяйственного ведения, составляет 800 евро.

Государственное унитарное предприятие, основанное на праве оперативного управления, называется казенным предприятием. Имущество казенного предприятия находится в собственности Республики Беларусь и принадлежит такому предприятию на праве оперативного управления. Учреждается казенное предприятие по решению Правительства Республики Беларусь. Минимальный размер уставного фонда составляет 400 евро.

Унитарные предприятия по сравнению с другими коммерческими организациями имеют ряд особенностей [10, с. 19]:

1) в форму хозяйствования унитарного предприятия заложен принцип унитарности. Он означает, что соответствующая коммерческая организация не наделяется правом собственности на закрепленное за ней имущество. Собственником этого имущества остается учредитель такой организации, т.е. государство;

2) имущество унитарного предприятия является неделимым, и ни при каких условиях не может быть распределено по вкладам, долям и паям, в том числе между работниками унитарного предприятия;

3) право ответственности сохраняется за учредителем, а имущество закрепляется за унитарным предприятием лишь на ограниченном вещном праве (хозяйственного ведения либо оперативного управления);

4) во главе предприятия стоит единоличный руководитель, который назначается собственником либо уполномоченным органом и подотчетен им.

В зависимости от того, какие права предоставляет учредитель, унитарные предприятия подразделяются на две категории:

1) унитарные предприятия, основанные на праве хозяйственного ведения;

2) унитарные предприятия, основанные на праве оперативного управления.

Право хозяйственного ведения и право оперативного управления составляют особую разновидность вещных прав, не известную странам с классической рыночной экономикой. Они призваны оформить имущественную базу для самостоятельного участия в гражданских правоотношениях юридических лиц – не собственников.

В соответствии с Государственным кодексом Республики Беларусь право хозяйственного ведения– это право государственного и муниципального предприятия владеть, пользоваться и распоряжаться имуществом собственника в пределах, установленных законом или иными правовыми актами.

Право оперативного управленияв соответствии с Гражданский кодексом Республики Беларусь –это право учреждения или казенного предприятия владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах установленных законом, в соответствии с целями его деятельности, заданиями собственника и назначением имущества.

Различия прав хозяйственного ведения и оперативного управления состоят в содержании и «объеме» правомочий, которые они получают от собственника на закрепленное за ними имущество. Право хозяйственного ведения шире права оперативного управления, т.е. предприятие, функционирующее на основе права хозяйственного ведения, имеет большую самостоятельность в управлении, чем предприятие, основанное на праве оперативного управления. Учредители унитарных предприятий, основанных на праве хозяйственного ведения, не отвечают по обязательствам предприятия, за исключением случаев, когда в банкротстве предприятия виноват сам учредитель. При несостоятельности казенных предприятий Республика Беларусь несет субсидиарную ответственность по обязательствам этого предприятия при недостаточности его имущества как учредителя. Из этого вытекает, что унитарное предприятие, основанное на праве оперативного управления, в принципе не может быть банкротом.

Производственным кооперативом (артелью) признается коммерческая организация, участники которой обязаны внести имущественный паевой взнос, принимать личное трудовое участие в его деятельности и нести субсидиарную ответственность по обязательствам производственного кооператива в равных долях, если иное не определено в уставе, в пределах, установленных уставом, но не меньше величины полученного годового дохода в производственном кооперативе [1].

Учредительным документом производственного кооператива является устав, утверждаемый общим собранием членов кооператива. Число участников кооператива должно быть не менее трех физических лиц. Участником производственного кооператива не может быть юридическое лицо. Имущество принадлежит кооперативу на праве собственности. Минимальный размер уставного фонда – 400 евро. Порядок формирования уставного фонда следующий: каждый член кооператива обязан внести к моменту государственной регистрации не менее 10% паевого взноса, а остальную часть – в течение года с момента регистрации, если менее продолжительный срок не предусмотрен учредительными документами кооператива. Таким образом, к моменту государственной регистрации уставный фонд должен быть сформирован на 10% [3, с 36].

Производственный кооператив отличается от товариществ и обществ. Это отличие заключается, прежде всего, в следующем:

1) во-первых, производственный кооператив основан на добровольном объединении физических лиц - граждан, не являющихся индивидуальными предпринимателями, но участвующих в деятельности кооператива личным трудом. Соответственно этому каждый член кооператива имеет один голос в управлении его делами не зависимо от размеров своего имущественного вклада;

2)во-вторых, полученная в кооперативе прибыль распределяется с учетом их трудового участия, а не имущественного вклада. Именно поэтому производственный кооператив охарактеризован в Гражданском кодексе Республики Беларусь как артель;

3)в-третьих, Гражданский кодекс Республики Беларусь дополнил эту классическую конструкцию кооператива –артели двумя важными положениями. Члены кооператива несут дополнительную ответственность по его долгам, хотя и не всем своим имуществом, а в заранее определенном в уставе размере (что в какой-то мере сближает его с обществом с дополнительной ответственностью). Обычно этот размер является кратным по отношению к паевому взносу или долевому участию члена кооператива, но не может быть ниже предусмотренного законом минимума.

Членство в кооперативе возможно как для юридических, так и физических лиц, не участвующих непосредственно в его деятельности, но осуществляющих определенные имущественные вклады и соответственно получающих на них известный доход.

Имеются и другие отличительные особенности кооператива от других организационно-правовых форм хозяйствования. Так ГК предусмат-ривает обязательный минимум членов кооператива –не менее 3, ибо в отличии от обществ кооператив не может функционировать в качестве «компании одного лица». В кооперативе имеется возможность создания неделимых фондов (или фонда), имущество которых может быть поделено между участниками в случае ликвидации кооператива после удовлетворения претензий кредиторов. На это имущество не может быть обращено взыскание кредиторов по личным долгам членов кооператива.

Важной особенностью кооператива является и то обстоятельство, что с учетом трудового участия здесь обычно делится не только прибыль, но и ликвидационная квота.

Преимущества производственного кооператива:

1) прибыль кооператива распределяется между его членами не пропорционально их паям, а в соответствии с их трудовым вкладом. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворения требований его кредиторов. Такой порядок распределения материально заинтересовывает каждого члена кооператива более добросовестно относиться к своему труду;

2) законодательством не ограничивается число членов кооператива, что предоставляет большие возможности для физических лиц для вступления в кооператив;

3)равные права всех членов в управлении кооперативом, так как каждый из них имеет один голос.

Недостатки заключаютсяв том, что число членов в кооперативе должно быть не менее 5 человек, а это существенно ограничивает возможность их создания. Каждый член кооператива несет ограниченную субсидиарную ответственность по долгам кооператива.

Хозяйственные товарищества и общества ― это наиболее распространенная форма коллективного предпринимательства.

Согласно Гражданскому кодексу Республики Беларусь хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом.

Хозяйственные товарищества и общества имеют не только общие черты, но и различия. К общим чертам можно отнести следующие [10, с. 23]:

1)имущество, созданное за счет вкладов учредителей, а также произведенное и приобретенное хозяйственными товариществами или обществом в процессе его деятельности, принадлежит ему на праве собственности;

2)все они являются коммерческими организациями, обладающими общей правоспособностью;

3)общества и товарищества как юридические лица могут быть участниками других обществ и товариществ;

4)поскольку общества и товарищества являются собственниками своего имущества, их учредители по отношению к обществу имеют лишь право обязательственного характера, но не вещное право на его имущество.

Хозяйственные товарищества и общества близки по своей организационно-правовой форме хозяйствования, что дает возможность преобразования одного вида в другой. Но между ними имеются и существенные различия. Основное различие заключается в том, что товарищество –это объединение лиц, тогда как общество является объединением капиталов. Этим определяются различия в правовом положении обществ и товариществ. В товариществах, участники которых должны заниматься предпринимательской деятельностью, могут участвовать лишь индивидуальные предприниматели или творческие организации. Особенностью является и то, что общества могут быть созданы одним лицом, товарищества нет.

В соответствии с Государственным кодексом Республики Белаурсь хозяйственными товариществами признаются коммерческие организации с разделенным на доли участников уставным фондом. Имущество, созданное за счет вкладов участников, а также произведенное и приобретенное хозяйственным товариществом в процессе его деятельности, принадлежит ему на праве собственности. Хозяйственные товарищества могут создаваться в форме полного и коммандитного товариществ [3, с. 26]

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и солидарно друг с другом несут субсидиарную ответственность своим имуществом по обязательствам товарищества. Участниками полного товарищества могут быть индивидуальные предприниматели и коммерческие организации. Учредительным документом полного товарищества является учредительный договор. Минимальный размер уставного фонда полного товарищества составляет 400 евро. К моменту государственной регистрации уставный фонд должен быть сформирован не менее чем на половину.

Особенностью полного товарищества является [10, с. 24]:

1)во-первых, то обстоятельство, что предпринимательской деятельностью его участников признается деятельность самого товарищества как юридического лица;

2)во-вторых, при недостатке имущества товарищества для погашения его долгов кредиторы вправе требовать удовлетворения претензий из личного имущества любого из участников (или всех вместе). Поэтому деятельность товарищества основана на личностно-доверительных отношениях всех участников, утрата или изменение которых влекут прекращение деятельности товарищества. Коммерческая практика показала, что такие товарищества нередко становятся формой семейного предпринимательства;

3)в-третьих, любой из участников полного товарищества занимается предпринимательской деятельностью от имени товарищества в целом, поэтому для создания и функционирования полного товарищества не требуется устав, устанавливающий компетенцию его органов. Единственным учредительным документом такой коммерческой организации служит учредительный договор.

Коммандитным товариществомпризнается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества всем своим имуществом (полными товарищами), имеется один или несколько участников (вкладчиков, коммандитов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Статус полных товарищей в коммандитном товариществе идентичен их статусу в полном товариществе. Лицо может быть полным товарищем только в одном товариществе (полном или коммандитном). Вкладчиками могут быть физические и юридические лица. Размер и порядок формирования уставного фонда коммандитного товарищества такой же, как и в полном товариществе.

По сравнению с полным товариществом оно имеет следующие особенности [10, с. 24]:

1)состоит из двух групп участников: полных товарищей и вкладчиков. Полные товарищи осуществляют предпринимательскую деятельность от имени самого товарищества и несут неограниченную и солидарную ответственность по обязательствам товарищества. Вкладчики (коммандиты) лишь делают вклады в имущество товарищества, но не отвечают своим личным имуществом по его обязательствам. Таким образом, в товариществе на вере допускается использование капитала сторонних лиц (вкладчиков), т.е. появляется возможность привлечения дополнительных средств не за счет имущества полных товарищей, что является их преимуществом по сравнению с полным товариществом;

2)включение в фирменное наименование товарищества на вере имени вкладчика автоматически ведет к превращению его в полное товарищество, прежде всего в смысле неограниченной солидарной ответственности своим личным имуществом по долгам товарищества;

3)закон специально регламентирует положение вкладчика в товариществе на вере. Вкладчик не вправе участвовать в управлении делами товарищества на вере и выступать от его имени, но он имеет право знакомиться с финансовой деятельностью товарищества.

Помимо этого вкладчик товарищества на вере обладает следующими имущественными правами, связанными с внесением им вклада в имущество товарищества:

1)имеет право на получение, причитающейся на его долю части прибыли товарищества;

2)сохраняется возможность свободного выхода из товарищества с получением своего вклада;

3)может передать свою долю или ее часть, как другому вкладчику, так и третьему лицу. При этом согласие товарищества или полных това-рищей не требуется;

4)при ликвидации товарищество на вере имеет преимущественное право перед полными товарищами на получение своих вкладов или их денежного эквивалента из имущества товарищества после удовлетворения требований других кредиторов.

Обществом с ограниченной ответственностью признается учрежденное двумя и более лицами общество, уставный фонд которого разделен на доли, размер которых определен в учредительных документах. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Солидарная ответственность по обязательствам общества его участников возникает здесь только в отношении участников, которые не полностью оплатили свои вклады. Субсидиарную ответственность по обязательствам общества несут участники в случае банкротства общества с ограниченной ответственностью по вине участников.

Учредительными документами обществ с ограниченной ответственностью являются учредительный договор, подписанный учредителями, и устав, утвержденный ими. Минимальный размер уставного фонда составляет 1600 евро. К моменту государственной регистрации уставный фонд должен быть сформирован не менее чем на половину.

Общество с ограниченной ответственностью имеет следующие особенности по сравнению с другими формами хозяйствования:

1)является разновидностью объединения капиталов, не требующего, следовательно, обязательного личного участия своих членов в делах общества;

2)уставный капитал общества разделен на доли участников и соответствует ответственности по долгам.

Общество с дополнительной ответственностью – это разновидность хозяйственных обществ. В обществе с дополнительной ответственностью участники отвечают по обязательствам общества не только своей долей в уставном фонде, но и своим личным имуществом в случае, если имущества общества недостаточно для удовлетворения требований кредиторов. Обществом с дополнительной ответственностью признается учрежденное двумя и более лицами общество, уставный фонд которого разделен на доли определенных в учредительных документах размеров. Участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в пределах, определяемых учредительными документами общества. При этом законодательством установлен минимальный размер субсидиарной ответственности, который равен 1200 евро. Пределы ответственности участников общества с дополнительной ответственностью определяются учредительными документами и могут не соотноситься с размерами вкладов участников общества с дополнительной ответственностью.

Существует одна очень важная особенность: при недостаточности имущества данного общества для удовлетворения претензий его кредиторов участники общества могут быть привлечены к имущественной ответственности, причем солидарно друг с другом. Однако размер этой ответственности ограничен, он касается не всего личного имущества, что характерно для полных товарищей, а лишь его части –одинакового для всех кратного размера и сумм внесенных вкладов. С этой точки зрения такое общество занимает промежуточной положение между обществами и товариществами.

Акционерным обществом признается общество, уставный фонд которого разделен на определенное число акций и участники которого не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционерное общество является коммерческой организацией. Имущество принадлежит акционерному обществу на праве собственности.

Акционерные общества бывают двух видов: закрытые акционерные общества и открытые акционерные общества.

Закрытым акционерным обществом является общество, в котором его участники могут отчуждать принадлежащие им акции с согласия других акционеров и (или) ограниченному кругу лиц. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Количество участников закрытого акционерного общества не должно превышать числа, установленного законодательством [3, с. 29].

Однако специальными законодательными актами (Закон Республики Беларусь «О хозяйственных обществах») на данный момент не установлены количественные ограничения участников. Минимальное число участников – не менее двух [2].

Акционерное общество, участник которого может отчуждать принадлежащие ему акции без согласия других акционеров неограниченному кругу лиц, признается открытым акционерным обществом. Такое общество вправе проводить открытую подписку на выпускаемые им акции и свободную продажу их на условиях, установленных законодательством.

Участниками (учредителями) акционерного общества могут быть физические и юридические лица. Не могут быть участниками (учредителями), если иное не установлено законодательством, государственные органы, органы местного управления и самоуправления. Могут быть участниками акционерного общества, но с разрешения собственника унитарные предприятия и финансируемые собственником учреждения. Участники акционерного общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Минимальный размер уставного фонда для закрытого акционерного общества ― 3000 евро; для открытого акционерного общества ― 12500 евро. Уставный фонд акционерного общества состоит из номинальной стоимости акций общества, приобретенных акционерами. На момент государственной регистрации уставный фонд закрытого акционерного общества и открытого акционерного общества должен быть полностью оплачен. Открытая подписка на акции открытого акционерного общества не допускается до полной оплаты уставного фонда. Поэтому при учреждении все его акции должны быть распределены среди учредителей (ст.99 ГК РБ). Доля привилегированных акций в общем объеме уставного фонда акционерного общества не должна превышать 25%.

Преимущества АО:

1)корпоративная форма доказала на практике свою рациональность там, где необходимы крупные капиталы, крупномасштабное производство, большая степень риска и совершенное законодательство;

2)АО гарантированы от того, что при выходе его участников основной капитал общества будет уменьшен. Организация капитала с помощью отчужденных (оборотных) ценных бумаг –акций дает возможность сконцентрировать большой капитал, первоначально распыленный среди множества мелких вкладчиков, а так же возможность быстрого отчуждения и приобретения акций, особенно с помощью биржевого механизма и представительских акций. Обеспечивает возможность быстрого, почти мгновенного, перелива большого капитала из одной сферы деятельности в другую в соответствии со складывающейся конъюнктурой;

3)являются проводниками ускорения НТП, так как им под силу осуществить весь цикл «наука –производство»;

4)имеют право выпускать акции (кроме других ценных бумаг);

5) акционер несет ограниченную ответственность (в пределах своих акций) в случае банкротства общества.

К недостаткамкорпоративного предпринимательства относят:

1) отсутствие возможности у всех владельцев акций принимать участие в управлении АО, ибо для реального контроля необходимо иметь около 20% акций;

2)в руках отдельных лиц сосредотачивается огромный капитал, что при отсутствии надлежащего законодательства и контроля со стороны акционеров может привести к злоупотреблению и некомпетентности при его использовании.

Отраслевые особенности финансов определяются характером производства, технологией разных отраслей, длительностью производственного цикла, зависимостью производства от природных и климатических факторов, различием экономических условий хозяйствования. Отраслевая специфика сказывается на скорости оборота финансовых ресурсов, составе формируемых денежных фондов, структуре финансовых ресурсов и затрат предприятий, взаимоотношениях с бюджетом и внебюджетными фондами.

С учетом отраслевых особенностей финансы сферы материального производства подразделяются на финансы промышленности, сельского хозяйства, транспорта, капитального строительства, торговли и др.

Особенно важная роль в составе финансов сферы материального производства принадлежит финансам промышленности. Именно здесь концентрируется преобладающая часть материальных, трудовых и финансовых ресурсов, обеспечивающая процесс расширенного воспроизводства в обществе в целом.

Различие фондоемкости и материалоемкости отдельных отраслей промышленности определяют особенности в структуре затрат на производство и реализацию продукции, источников финансирования расходов в соотношении основных фондов и оборотных средств. Так, в легкой промышленности по сравнению с другими отраслями значительную долю в себестоимости продукции составляют материальные затраты. В составе производственных фондов преобладающая часть приходится на оборотные средства.

На предприятиях сезонных отраслей промышленности высокий удельный вес банковских ссуд в источниках финансирования оборотных средств по сравнению с не сезонными предприятиями.

Естественные и социальные особенности сельского хозяйства определяют специфику финансов агропромышленного комплекса. Длительность производственного цикла, его сезонность, большой разрыв между временем производства и рабочим периодом приводит к замедлению кругооборота средств в этой отрасли, постепенному нарастанию затрат, неравномерности получения выручки от реализации, поэтому до получения доходов основная часть затрат сельскохозяйственных предприятий покрывается за счет привлечения банковского и коммерческого кредита.

Единовременность получения основной массы доходов приводит к тому, что на предприятиях АПК распределение прибыли, формирование фондов накопления и потребления осуществляется только в конце года.

Физиологические особенности сельского хозяйства ставят в большую зависимость финансы этой отрасли от природно-климатических факторов, что определяет необходимость и особую роль создания резервных фондов на предприятиях АПК.

Структура финансов сельского хозяйства тесно связана с ценообразованием в этой отрасли. Здесь производится особый товар — продукты питания. Уровень цен на них не может определяться только спросом и предложением, а обязательно должен увязываться с покупательной способностью населения. Поэтому в сельском хозяйстве имеет место лишь ограниченная либерализация цен. Цены на сельскохозяйственную продукцию подконтрольны государству. Такой подход к ценообразованию на продукцию АПК обусловил низкую рентабельность отрасли и убыточность многих предприятий. В связи с этим государство осуществляет поддержку АПК, выделяя бюджетные ассигнования в эту отрасль, применяя ряд дотационных и компенсирующих выплат, предоставляя льготные кредиты и льготы по налогообложению.

Следовательно, различия в организационно-правовом статусе этих предприятий определяют некоторые особенности механизма управления предприятием, характер имущественной ответственности и связанные с ними формы формирования и распределения финансовых ресурсов. Это относится прежде всего к источникам формирования уставного фонда, распределению прибыли и организации взаимоотношений с бюджетом. Например, имущество государственных предприятий находится в собственности государственных органов власти, для финансирования этих предприятий, кроме собственных источников (хотя и в исключительных случаях), привлекаются бюджетные ассигнования, а также средства в порядке внутриотраслевого перераспределения. Одновременно организация финансов предприятий негосударственных форм собственности характеризуется большей свободой в формировании и использовании финансовых ресурсов. В хозяйственный оборот этих предприятий привлекаются средства учредителей, акционерный капитал, паевые взносы работников предприятий. При распределении доходов субъектов негосударственных предприятий предусматривается направление их учредителям и акционерам в соответствии с внесенной долей средств. Малые предприятия в первые два года их функционирования (со дня регистрации) освобождаются от уплаты налога на прибыль.

Также отраслевая специфика предприятий влияетна состав и структуру производственных фондов, длительность производственного цикла, особенности кругооборота основных и оборотных средств, источники финансирования простого и расширенного воспроизводства, состав и структуру финансовых ресурсов, формирование финансовых резервов и других аналогичных фондов. С учетом отраслевых особенностей финансы сферы материального производства подразделяются на финансы промышленности, сельского хозяйства, транспорта, капитального строительства, торговли и др.

3

Проблемы финансов предприятия реального сектора экономики и пути их решения

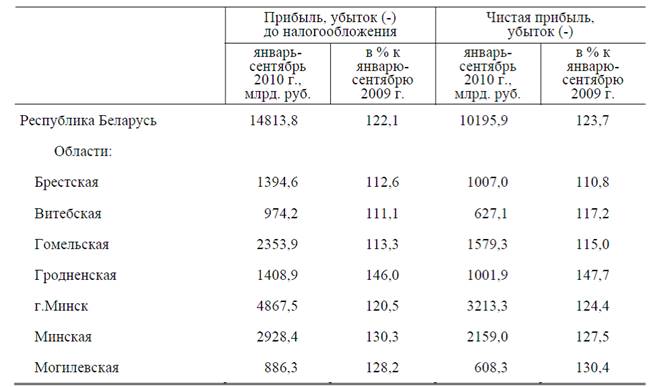

Финансовые результаты деятельности организаций Республики Беларусь представлены в таблице 2.1.

Таблица 2.1 – Финансовые результаты деятельности организаций Республики Беларусь

Примечание – Источник: [5]

Выручка от реализации товаров, продукции, работ, услуг организаций Республики Беларусь за январь-сентябрь 2010 г. в текущих ценах составила 239,1 трлн. рублей, или на 26,9% больше, чем за январь-сентябрь 2009 г. при росте потребительских цен за этот период на 7%. За сентябрь выручка от реализации составила 29,3 трлн. рублей, или на 0,6% больше, чем за август [4].

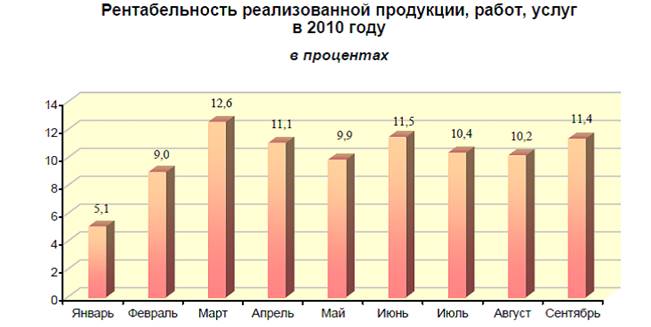

Рентабельность реализованной продукции, работ, услуг за январь-сентябрь 2010 г. составила 10,3% против 10,7% за январь-сентябрь 2009 г., рентабельность продаж соответственно – 6,4% против 6,6%. За январь-август рентабельность реализованной продукции, работ, услуг составила 10,1%, за сентябрь – 11,4%. Рентабельность реализованной продукции, работ, услуг в 2010 году представлена на рисунке 2.1.

Прибыль от реализации товаров, продукции, работ, услуг за январь- сентябрь 2010 г. составила 15,3 трлн. рублей, что на 23,1% больше, чем за январь-сентябрь 2009 г. при росте потребительских цен за этот период на 7%. За сентябрь прибыль от реализации составила 2,1 трлн. рублей, или на 12,8% больше, чем за август.

Рисунок 2.1 – Рентабельность реализованной продукции, работ, услуг в 2010 году

Примечание – Источник: [4]

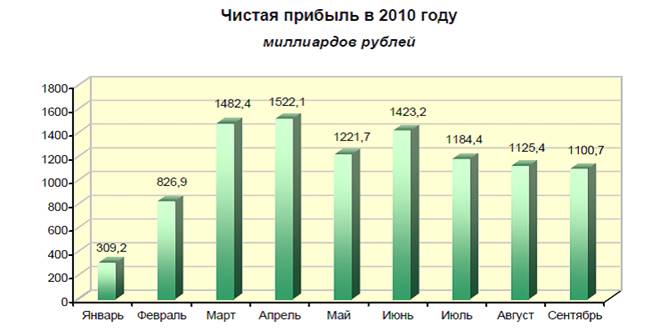

За январь-сентябрь 2010 г. организациями республики было получено 14,8 трлн. рублей прибыли до налогообложения, или на 22,1% больше, чем за январь-сентябрь 2009 г. Чистая прибыль составила 10,2 трлн. рублей, что на 23,7% больше, чем за январь-сентябрь 2009 г.

За сентябрь чистая прибыль составила 1,1 трлн. рублей, или на 2,2% меньше, чем за август (рисунок 2.2).

Рисунок 2.2 – Чистая

прибыль

в

2010

году

Примечание – Источник: [4]

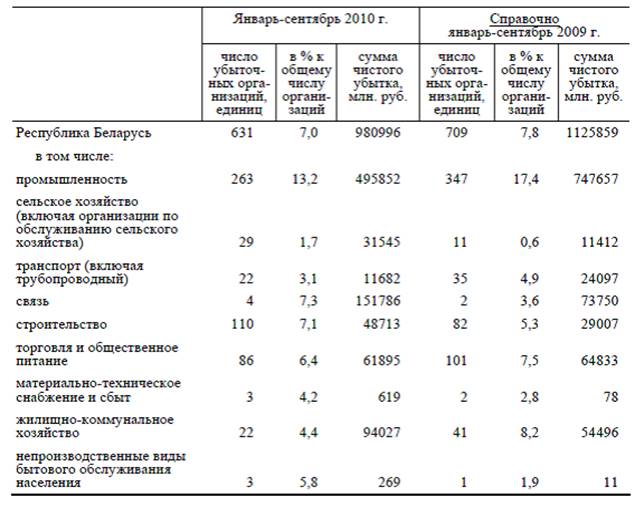

За январь-сентябрь 2010 г. убыточной была 631 организация, или 7% от общего числа организаций, учитываемых в текущем порядке. Сумма чистого убытка убыточных организаций составила 981 млрд. рублей, или на 12,9% меньше, чем за январь-сентябрь 2009 г. Чистый убыток в сумме свыше 500 млн. рублей получили 235 организаций, или 37,2% от общего числа убыточных организаций.

Данные об убыточных организациях, получивших чистый убыток, по основным отраслям экономики приводятся в таблице 2.2.

Таблица 2.1 – Данные об убыточных организациях

Примечание – Источник: [4]

Чистый убыток в сумме свыше 500 млн. рублей получили 235 организаций, или 37,2% от общего числа убыточных организаций

На 1 октября 2010 г. оборотные активыв отраслях экономики составили 134,6 трлн. рублей и за январь-сентябрь выросли на 19,7%. На долю оборотных активов приходилось 34,6% всех активов. В промышленности оборотные активы увеличились на 14,4% при росте цен производителей промышленной продукции за этот период на 15,3%.

На долю предприятий промышленности на 1 октября 2010 г. приходилось 41,9% всех оборотных активов в республике, организаций сельского хозяйства – 17,9%, строительства – 9,4%, торговли и общественного питания – 8,6%.

На 1 октября текущего года коэффициент обеспеченности собственными оборотными средствами в целом по экономике составил 1,3% (на 1 января 2010 г. – 2,3%), коэффициент текущей ликвидности – 169% (на 1 января 2010 г. – 166,8%).

На 1 октября 2010 г. 3263 организации, или 35,9% от общего числа организаций, учитываемых в текущем порядке, были неплатежеспособными (имели одновременно коэффициент обеспеченности собственными оборотными средствами и коэффициент текущей ликвидности ниже норматива), в том числе в промышленности – 798 предприятий, или 39,9%.

На 1 октября текущего года 4104 организации, или 45,2% от общего числа организаций, учитываемых в текущем порядке, не имели собственных оборотных средств и 1249 организаций (13,7%) имели обеспеченность собственными оборотными средствами ниже норматива.

В промышленности на 1 октября 2010 г. не имели собственных оборотных средств 713 предприятий, или 35,6% от их общего количества, в том числе в электроэнергетике – 62,5% предприятий, мукомольно-крупяной и комбикормовой промышленности – 60%, пищевой – 54,2%, промышленности строительных материалов – 43,8%, легкой промышленности – 42,2%, лесной, деревообрабатывающей и целлюлозно-бумажной – 40,6%, химической и нефтехимической промышленности – 36,7% предприятий.

Ниже норматива обеспеченность собственными оборотными средствами имело 371 промышленное предприятие, или 18,5% от их общего количества, в том числе в мукомольно-крупяной и комбикормовой промышленности – 31,1% предприятий, пищевой – 25,1%, медицинской – 23,5%, лесной, деревообрабатывающей и целлюлозно-бумажной промышленности – 20,8% предприятий.

Внеоборотные активыорганизаций на 1 октября 2010 г. составили 254 трлн. рублей и увеличились по сравнению с началом года на 7,4%. Их доля во всех активах составила 65,4%.

На 1 октября 2010 г. на долю предприятий промышленности приходилось 31,5% всех внеоборотных активов в республике, организаций транспорта – 20,7%, сельского хозяйства – 18,7%, жилищно-коммунального хозяйства – 11,7%. Суммарная задолженностьна 1 октября 2010 г. составила 123,8 трлн. рублей и по сравнению с 1 октября 2009 г. увеличилась на 21,1% при росте потребительских цен за этот период на 9%. На кредиторскую задолженность приходилось 44,4% всей суммарной задолженности (на 1 октября 2009 г. – 47,3%).

Кредиторская задолженностьна 1 октября 2010 г. составила 55 трлн. рублей и по сравнению с 1 октября 2009 г. выросла на 13,7% при росте потребительских цен за этот период на 9%. По сравнению с началом года задолженность увеличилась на 12,3%, в том числе за сентябрь – на 4,3%.

На 1 октября 2010 г. на долю предприятий промышленности приходилось 31,8% кредиторской задолженности, организаций сельского хозяйства – 22,5%, торговли и общественного питания – 13,2%, строительства – 11,4%, транспорта – 7,7%. Задолженность по кредитам и займамна 1 октября 2010 г. составила 68,8 трлн. рублей и выросла по сравнению с 1 октября 2009 г. на 27,7%. По сравнению с началом года она увеличилась на 18,1%, в том числе за сентябрь – на 3,2% [4].

Суммарная просроченная задолженностьна 1 октября 2010 г. составила 7,4 трлн. рублей и по сравнению с 1 октября 2009 г. уменьшилась на 7,4% при росте потребительских цен за этот период на 9%. На просроченную кредиторскую задолженность приходилось 84,6% всей суммарной просроченной задолженности (на 1 октября 2009 г. – 88,3%).

Дебиторская задолженностьна 1 октября 2010 г. составила 49,1 трлн. рублей и по сравнению с 1 октября 2009 г. выросла на 12,1% при росте потребительских цен за этот период на 9%. По сравнению с началом года задолженность увеличилась на 15,3%, в том числе за сентябрь – на 3,2%.

В общем объеме дебиторской задолженности на долю предприятий промышленности приходилось 46%, организаций строительства – 10,4%, торговли и общественного питания – 10,3%, сельского хозяйства – 7,8%.

Просроченная дебиторская задолженностьна 1 октября 2010 г. составила 7,3 трлн. рублей, или 14,8% всего объема дебиторской задолженности против 17,1% на 1 октября 2009 г. [4].

Внешняя кредиторская задолженность на 1 октября 2010 г. по сравнению с 1 октября 2009 г. увеличилась на 9,9%, внешняя дебиторская задолженность – на 8,4% при росте потребительских цен за этот период на 9%. По сравнению с началом года внешняя кредиторская задолженность уменьшилась на 4%, за сентябрь – выросла на 4,2%. За январь-сентябрь 2010 г. внешняя дебиторская задолженность выросла на 10,3%, в том числе за сентябрь – на 0,5%. Внешняя кредиторская задолженность на 1 октября 2010 г. превысила внешнюю дебиторскую задолженность на 777,4 млрд. рублей, или на 8,2%.

Внешняя просроченная кредиторская задолженность на 1 октября 2010 г. по сравнению с 1 октября 2009 г. уменьшилась на 45,5%, внешняя просроченная дебиторская задолженность –

на 1,5% при росте потребительских цен за этот период на 9%.

В текущем году рентабельность предприятий промышленности снизилась с 10,7 процента до 10,3 процента (январь - сентябрь). При этом 7 процента предприятий оказались убыточными.

В качестве основных причин снижения рентабельности выделяются:

1) рост амортизации (из-за переоценки основных фондов);

2) процентное ограничение роста цен на продукцию, реализуемую на внутреннем рынке;

3) обязательную продажу валютной выручки по курсу МВБ и покупку недостающей валюты (на закупку сырья и материалов) по высокому рыночному курсу.

Но следует учитывать и другие не менее важные обстоятельства:

1) длительную незагруженность основных фондов. Настало время обращать внимание не только на рентабельность продукции, но и на рентабельность производства;

2) наличие излишнего персонала (отсюда - уравнительность в зарплате);

3) высокий удельный вес в себестоимости условно-постоянных расходов;

4) низкую конкурентную способность выпускаемой продукции по качеству и вынужденность ее реализации (особенно на внешних рынках) по заниженным экспортным ценам;

5) приобретение на внешних рынках сырья и материалов, как правило, по ценам выше мировых.

При наличии противозатратного механизма складывалась бы иная картина, так как эффективный собственник сам заинтересован в рационализации производства. Что касается противозатратного механизма, то эта проблема в последнее время приобретает особое звучание. Рост издержек производства стабильно провоцирует инфляцию. Слабость противозатратного механизма усиливает опасность вытеснения белорусских товаров с внешних рынков. Отсутствие простого и высокоэффективного стимула снижать материалоемкость и энергоемкость продукции будет постоянно сдерживать рост национального уровня заработной платы, ее удельный вес в ВВП.

Повышению удельного веса оплаты труда в издержках производства должно предшествовать заметное снижение материалоемкости продукции, повышение производительности труда. Это та ключевая проблема, о которой долгое время профсоюзы и большинство наших хозяйственников стараются не говорить. Тем временем кучи металлических стружек, тепло, уходящее в трубу, другие бросовые затраты оплачивают или потребители (через рост цен, если с этим мирятся), или производители - снижая чистый доход и зарплату персоналу.

Кроме того, существуют и другие проблемы, которые негативно влияют на конечные результаты производственно-хозяйственной деятельности.

Особо надо выделить проблему качества продукции, обновление ассортимента. Определенная работа в этом направлении ведется. На освоение конкурентоспособной продукции направлены президентские программы “Бытовая электроника” и другие.

Положительно, что в модернизации производства все более активно задействуется отечественное станкостроение. Пример Минского моторного завода и других предприятий показывает, что такие задачи можно успешно решать собственными силами, загружая имеющиеся производственные мощности.

Вместе с тем работа по обновлению ассортимента и повышению качества продукции ведется еще слабо.