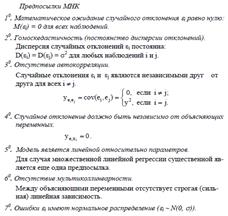

1.

Эконометрика - это наука, которая дает колич. выраж. взаимосвязей эконом. явлений и процессов. Эта наука возникла в р-те взаимод. и объед. трех компонент: экономической теории, статистич. и экономич. методов. Предмет эконометрики -взаимосвязь экономич. явлений и процессов. Эконометрика базируется на синтезе эконом. теории, эконом. статистики, и математики. Цель эконометрики эмпирич. вывод эконом. законов. Задача эконометрики – построение эконом. моделей и оценивание их параметров, проверка гипотез о св-вах экономич. показателей и формах их связей.

2.

Постановка задачи. Формальн. постановке задачи – разработке технич. условий (треб.) должно предш. четкое опред. цели исследований. Разраб. теоретич. модели. На этом этапе после тщательного изуч. предметной области выполн. разраб. теоретич. модели. Опред. структура и св-ва модели. Сбор данных. Данные могут быть получены из разл. статистич. отчетов и предшествующих набл. Это пасс. метод. Активный метод треб. провед. экспериментов. Оценка параметров. Здесь для разработанной теорет. модели на основе полученной выборки опред. параметры модели, оценивается значимость параметров и модели в целом. Апробация и интерпретация результатов. На этом этапе провод. проверка адекватности модели реальным процессам, проверка кач-ва модели. Сопровождение модели. Заключительным этапом эконометрических исслед. явл. сопровожд. модели на протяжении ее жизненного цикла. Типы выборочных данных: Пространственные данные это относ. к одному и тому же моменту времени,характ однотипные объекты. Временные ряды это данные о каких-либо показателях, характер одни и те же объекты в различные моменты времени.

3.

Виды переменных: 1)экзогенные (независ.) – их значения задается из вне модели. 2)эндогенные (завис.) – их значения опред. внутри модели. 3)лаговые (экзогенные или эндогенные) – датируются предыд. моментами времени и нах. в уравн. с тек. переменными.. 4)предопредел.- лаговая и текущая экзог. пременные, лаговые эндог. Классы эконом. моделей: 1)регресс. модели с 1 ур-ем.Результ. признак представ. в виде ф-ии факторных признаков. У=f(x1,x2…)+e. 2)сис-мы одноврем. ур-ий – сост. из регресс. ур-ий и тождеств,в каждом из кот. помимо объясн. незав. переменных содерж. объясняемые переем. из др. ур-ий сис-мы. 3)модели времен. рядов. устойчивое измен. уровня показат. в теч. длит. времени. 3.2)модели сезонности-колеб в теч. не очень большого промеж. времени. 3.3)модель циклич. характер. колебания уовня показат. в теч. длит. периода времени. 3.4)модели опис. тренд и сезонность, тренд и цикличн. 3.5)модель с распред. лагом представ. собой завис. рез-тов от переем. датиров. др. моментами времени

4.

В экономике имеют в оснв. имеют дело со статистич. завис. величин.В модели парной регрессии одна из велич. Х выдел. как независ. (объясняющ),а др. У как завис.(объясняем.).Независ. перем. Х назыв. также входной,экзогенной,фактором.Завис. переем. У назыв. также выходной,эндогенной,ф-ей отклика. Завис. средн. знач. У т.е. условного М(У), при данном знач. Х=х М(У|Х=х) назыв. ф-ей парной регресс. У на Х.Рельн. знач. У могут быть разл. при одном и том же знач. Х=х,поэт. фактич. зав. имеет вид У=М(У|х)+е и назыв. парным регресс. ур-ем. е-случ. отклон. Прич. присутств. е: 1)включ. в модельне всех объясн. переем. 2)неправ. выбор функц. завис. 3)ошибки измер 4)огранич. статистич. данных 5)человеч. фактор

Реклама

5.

Если ф-ия регр. М(У|х)=α+βх линейна,то регр. линейна. Теорет. модель парной лин. регр. имеет вид У= α+βХ+е, где Х рассм. как неслуч. перем. α и β теоретич. коэф., уi

= α+βх+е.Для опред. α и β необх. знать и использ. все знач. переем х и у ген. совок.ВВозможно лишь получ. их оценки на основ. выборочн. данных. Предпослыки КЛРМ: 1) В модели возмущение еi

есть величина случайная, а объясняющая переменная хi

— величина неслучайная. 2)мат. ожид. случ. отклон. ei

=0 для всех наблюд.,отклон. не должно иметь систем. смещ. 3)дисперсия случ. отклон. постоян. для все наблюд.,выполнение-гомоскедантичность,невыполн-гетероскед. 4)случ. отклон. ei

и ej

некоррел.

6.

Метод наим. квадратов – метод оценивания параметров лин. регрессии, минимизир. сумму квадратов отклон. наблюд. зависимой переменной от искомой лин. ф-ии.Согласно этому методу в кач-ве оценок парам. α и β нах. такие знач. a и b, кот. минимизир. сумму квадратов остатков Qe

= Иными словами, из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной. Qe

(остаточная сумма квадратов отклонений-мера разброса,необъясн. ур-ем регресс.)=.Qx

(выборочная дисперсия переменной X)= Σxi

-n( Иными словами, из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной. Qe

(остаточная сумма квадратов отклонений-мера разброса,необъясн. ур-ем регресс.)=.Qx

(выборочная дисперсия переменной X)= Σxi

-n( )2

. Qxy

(выборочный корреляционный момент)=Σ )2

. Qxy

(выборочный корреляционный момент)=Σ ..Qy

(полная сумма квадр. отклон.-мера разбр. наблюд. знач. результ. признака У относ. средн. знач у)= Σyi

-n( ..Qy

(полная сумма квадр. отклон.-мера разбр. наблюд. знач. результ. признака У относ. средн. знач у)= Σyi

-n( )2

Формулы для расч. эмп.коэф.: )2

Формулы для расч. эмп.коэф.:

7.

Величина г является показателем тесноты связи и называется

выборочным коэффициентом корреляции (или просто коэффициентом

корреляции.  обладает следующими с в о й с т в а м и . обладает следующими с в о й с т в а м и .

Реклама

1. Коэффициент корреляции принимает значения на отрезке

[-1;1], т. е. -1 <г<1.Чем ближе |г| к единице, тем теснее связь. 2. При г = ±1 корреляц. связь предст. линейнуюфункц. завис. При этом все наблюд. знач.располаг. на прямой линии 3. При г = О линейная корреляц. связь отсутствует. Приэтом линия регрессии паралл. оси Ох. Для парной лин. регр. коэфф. детермин. R2

связан с выбор. r простым соотн R2

=r.

8.

Qe

(остаточная сумма квадратов отклонений-мера разброса,необъясн. ур-ем регресс.)=.Qx

(выборочная дисперсия переменной X)= Σxi

-n()2

. Qxy

(выборочный корреляционный момент)=Σ ..Qy

(полная сумма квадр. отклон.-мера разбр. наблюд. знач. результ. признака У относ. средн. знач у)= Σyi

-n()2

.Qr

(объясн. сумма квадратов отклон-мера разбр. объясн. ур-ем регр)=Σ(yi

-)2

Формулы связи: Qy

= Qr

+ Qe

Qr

= Q2

xy

/ Qx

R2

= Q2

xy

/ Qx

* Qy

9.

Для оценки качества подбора лин. ф-ии рассч. квадрат линейного коэффициента корреляции  , назыв. коэфф. детерминации. Коэфф. детерминации хар-ет долю дисперсии результативного признака y, объясн. регрессией. Соответств. велич. характер. долю дисперсии у, вызванную влиянием остальных не учтенных в модели факторов. Если коэфф. детерм. =1, то все эмпирические данные лежат на корреляц. прямой, а если он= 0, то ни о какой численной линейной завис. переменной у от х в статистич. понимании не может быть и речи. Коэфф. детерминации – безразмерная величина, не реагирующая на преобр. переменных. , назыв. коэфф. детерминации. Коэфф. детерминации хар-ет долю дисперсии результативного признака y, объясн. регрессией. Соответств. велич. характер. долю дисперсии у, вызванную влиянием остальных не учтенных в модели факторов. Если коэфф. детерм. =1, то все эмпирические данные лежат на корреляц. прямой, а если он= 0, то ни о какой численной линейной завис. переменной у от х в статистич. понимании не может быть и речи. Коэфф. детерминации – безразмерная величина, не реагирующая на преобр. переменных.

10.

Любая сумма квадратов отклон. связана с числом степеней свободы, т. е. с числом свободы независ. варьирования признака. Число степ. свободы связ. с числом единиц совокуп. nи с числом определ. по ней констант. Применительно к исслед. проблеме число cтеп. свободы должно показать, сколько независ.отклон. из п возможных треб. для образ. данной суммы квадратов.

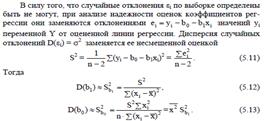

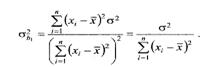

Воздействие неучтенных случ. факторов и ошибок наблюдений в модели определяется с помощью дисперсии возмущений {ошибок) или остаточной дисперсии σ. Несмещ. оценкой этой дисперсии явл. выборочная остаточная дисперсия.  (S). Для оценки существенности коэффициента регрессии его величина сравнивается с его стандартной ошибкой, Se

=кореньS2

e (S). Для оценки существенности коэффициента регрессии его величина сравнивается с его стандартной ошибкой, Se

=кореньS2

e

11.

Стандартная ошибка коэффициента регрессии

Для оценки существенности коэффициента регрессии его величина сравнивается с его стандартной ошибкой, т. е. определяется фактическое значение t-критерия Стьюдентa: Для оценки существенности коэффициента регрессии его величина сравнивается с его стандартной ошибкой, т. е. определяется фактическое значение t-критерия Стьюдентa:  которое затем сравнивается с табличным значением при определенном уровне значимости которое затем сравнивается с табличным значением при определенном уровне значимости  и числе степеней свободы (n- 2). Стандартная ошибка параметра а

: и числе степеней свободы (n- 2). Стандартная ошибка параметра а

:

12.

Наряду с интерв. оцениванием ф-ии регрессии иногда представл. интерес построение доверит. интервалов для параметров регрессионной модели, в частности для параметров регресс. модели, в частности для aи b. Доп. предпосылкой МНК явл. предполож. о норм. распред. отклон. ξi

cнулевым мат. ожид. и пост.дисперсией σ2

. Можно сделать вывод о том,что оценки a и b явл. линейными комбинациями yi

и ξi

, следоват aи bимеют норм. распред.

Оценка стат. знач. параме. регр. провод. с помощью t– статистики Стьюдента и путем расчета доверит. интервала для каждого из показат.. Рассч. станд. ошибки парам. a,b, и фактич. знач. t – критерия Стьюдента.

Определяется стат. значимость параметров.

ta

›Tтабл

- a стат. значим tb

›Tтабл

- b стат. значим

Находятся границы доверительных интервалов.

Анализ верх. и ниж. границ доверит. интервалов приводит к тому что параметры a и b находясь в указанных границах не приним. нулевых значений, т.е. не явл.. стат. незначимыми и существенно отл. от 0. Анализ верх. и ниж. границ доверит. интервалов приводит к тому что параметры a и b находясь в указанных границах не приним. нулевых значений, т.е. не явл.. стат. незначимыми и существенно отл. от 0.

13.

Построим доверит. интервал для ф-ии регрессии, т.е. для

условного мат ожидания Mх(Y), кот. с зад.надежностью у = 1—£ накрывает неизв. значение Mх(Y).

величина доверит. интервала зав. от величина доверит. интервала зав. от

знач. объясняющ. переменной х:

при х = х

она миним., а по мере удаления х от х велич. доверит. интервала увелич. .Таким образом, прогноз

значений завис. переменной Y

по ур-ю регрессии оправдан, если знач. х

объясняющей переменной X

не выходит за диапазон ее знач. по выборке. При опред. доверит. интервала для индивид. значений у завис. переменной необх. учитывать еще один источник вариации — рассеяние вокруг линии регрессии, т.е. в оценку суммарной дисперсии включить величину s

2

.

Для среднего

14.

Статистич. критерием назыв. случ. велич., кот. служит для проверки гипотезы. В кач-ве статистич. критерия выбир. такая случ. велич. (К), точное или приближ. знач. которой известно. Множество знач. критерия К разбив. на 2 неперес. области: критич. область и область принятия гипотезы.Крит обл.-совокупн. знач. критерия,при которых Н0

отверг. Областью принят. гипотезы назыв. совокупн. знач. критерия при кот. Н0

не приним. Критич. точками Ккр

назыв. точки, отдел. критич. область и область принят. гипотезы. Ккр

опред по табл. известн. распред.,выбр. критерия К.При задан. уровне знач. α и числе степеней свободы υ. Если |Кнабл

|<Ккр

, то Н0

не приним. Если |Кнабл

|>Ккр

, то Н0

отверг.

15.

Допустим,что есть основание предполог.,что β= β0

Н0

: β= β0

; Н1

: βне равноβ0

. По выбор данным,для β оценка b. в кач-ве проверки гипотезы Н0

приним. случ. t= β- β0

/Sb

, кот. имеет распред. Стьюдента с υ=n-2 степенями свободы. Подстав. в это выраж. данные вычисл наблюд. знач. криетрия tнаблюд

. По табл. стьюдента по задан α и υ=n-2 нах. критич. точка tкритич.

и tα

;

n

-2

. Сравнивая наблюд. знач. с критич. можно принять или отвергн. гипотезу Н0

. Если |tнабл

|>tкр

,то Н0

: β= β0

должна быть отвергнута Н1

: βне равноβ0.

Если |tнабл

|<tкр

,то Н0

не приним. Проверка гипотезы Н0

: β= β0

. Данная гипотеза использ. для устан. значим. империч. коэфф. регресс. b. Осн. гипотеза Н0

: β= 0. Альтерн. гипотеза Н1

: βне равноβ0.

Если Н0

приним.,то делается вывод о том,что коэфф. b статистич. не значим и лин. завис. между y и х отсутств. Если Н0

отклон.,то коэфф b становится стат. значимым. При β=0 соотв. t-статистика имеет вид t=b/Sb

. Сравнив. tнабл

с получ. по табл. распред. критич. знач. tα

;

n

-2

. Если |tнабл

|>tкр

,то Н0

: β= 0 отверг. в пользу альтернат.. Это подтвержд. статистич. знач. коэфф регр. b.

16.

Проверить значимость ур-я регрессии — значит установить, соотв. ли матем. модель, выражающая завис. между переменными, экспериментальным данными и достаточно ли включ. в ур-е объясняющих переменных для опис. завис. переменной.

При отсутст. линейной завис. между зависимой и объясн. переменными случайные величины

имеют χ2

–распред. соотв.с т-1

и п—т

степенями свободы, а их отношение F-распред. с теми же степенями свободы Поэтому ур-е регрессии значимо на уровне α, если фактич. наблюд. знач. статистики имеют χ2

–распред. соотв.с т-1

и п—т

степенями свободы, а их отношение F-распред. с теми же степенями свободы Поэтому ур-е регрессии значимо на уровне α, если фактич. наблюд. знач. статистики  . Следует отметить, что знач. ур-я парной линейной регр может быть провед. и др. способом, если . Следует отметить, что знач. ур-я парной линейной регр может быть провед. и др. способом, если

оценить знач.ь коэфф. регрессии

b

1

,

кот., имеет t pacпpeд. Стьюдента с к=п—2

степенями свободы. Ур-е парной линейной регр. или коэфф. регр. bi

значимы на уровне α, если фактич. наблюд. значение стат.  > tα

;

n

-2

Чем ближе R2

к единице, тем лучше регр. аппроксимирует эмпирич. данные, тем теснее наблюд. примыкают к линии регрессии. В случае парной лин. регр. модели коэфф. детерминации равен квадрату коэфф. корреляции, т. е.R2

=r2 > tα

;

n

-2

Чем ближе R2

к единице, тем лучше регр. аппроксимирует эмпирич. данные, тем теснее наблюд. примыкают к линии регрессии. В случае парной лин. регр. модели коэфф. детерминации равен квадрату коэфф. корреляции, т. е.R2

=r2

17.

Если между экономич. показат. существ. нелинейное соотношение,то они выраж. с помощью нелин. ф-ий. Существ. 2 осн. класса нелин. моделей 1)нелинейные модели по оценив. параметрам. Параболическая модель. yi

=α+βxi

+γxi

2

+εi

– эта модель характеризует равноуцененное или равнозамедл. развитие процесса. Примен.,если для опред. интервала знач. фактора прямая связь меняется на обратную или обратная на прямую. В этом случае опред. значение фактора при котором достиг. maxили min значение результ. признака. Пример: зависимость урожайности овощей от единицы площади при поливе. 2)гиперболическая модель y=α+β/xi

+εi

. Гиперб. модель примен при моделир. зав. спроса на товары и услуги от цены или от дохода потреб (β>0). При моделир. завис. между темпом прироста з/п в % и уровнем безраб в %. При моделир зависимости объемы выпуск. продукции от расх. на з/п, обор. и энергоносит. Линеаризацией модели назыв. привед. нелинейной модели к линейному виду. Для линеар. нелин. моделей относит. факторных переем., но линейных по оцен. параметрах. Для пароболич. модели замена переменных Z1

i

=xi

Z2

i

=xi

2

приводят к модели множеств. линейной регрессии. yi

=α+βZ1

i

+γZ2

i

+εi

Для гиперболич. модели замена Zi=1/xi

прив. ее к модели раной линейной регрессии yi

=α+βZi

+εi

К преобраз. линейному виду моделям примен. метод МНК.

18.

Степенная ф-ия y=αxi

β

*εпримен. при моделир. зависимостей спроса и предложения товаров и услуг от их цены.При моедлир. производств. ф-ии, т.е. зав. выпуск. объема продук. в зав. от затрат на з/п, оборуд. и т.д. Степен. модель вида y=αxi

β

*ε м.б. линеаризована, т.е. привидена к лин. виду путем логарифмир. обеих частей равенства и послед. замены переменных. yi

*

=lnyα*

=lnαxi

*

=lnx

получ лин модель y*

= α*

+βxi

*

+ε*

.

Степенная и показат. модели y=αxi

β

*εy=α*βXi

*ε включ. ε мультпликативно явл. внутренне-линейными, т.к. могут быть сведены к линейным моделям. Степен. и показат. модели вида y=αxi

β

+εy=α*βXi

+ε включ. ε аддитивно (в виде суммы) явл. внутренне нелинейными, т.к. они не могут быть сведены к линейным моделям. Для оценки параметров таких моделей примен. разл. интерационные методы (методы послед. приближений). Степенная и показат. модели y=αxi

β

*εy=α*βXi

*ε включ. ε мультпликативно явл. внутренне-линейными, т.к. могут быть сведены к линейным моделям. Степен. и показат. модели вида y=αxi

β

+εy=α*βXi

+ε включ. ε аддитивно (в виде суммы) явл. внутренне нелинейными, т.к. они не могут быть сведены к линейным моделям. Для оценки параметров таких моделей примен. разл. интерационные методы (методы послед. приближений).

19.

Коэф. эластичности явл. показат. силы связи Xс Y.Показ на сколько % измен знач Y при измен. знач Xна 1 %. эсреднее

(хсреднее

)-среднее,э(х0

)-точечная эсреднее

(хсреднее

)=хсреднее

/у(хсреднее

)*у’х

(хсреднее

); Х=х0

э(х0

)=х0

/у(х0

)*у’х

(х0

). Для линейной ф-ии у=α+βх у’х

=β усреднее

= α+β/х у0

= α+βх0

Знач. средней и точечной эласт. вычисл. по формулам э(хсреднее

)= βхсреднее

/α+βхсреднее

; э(х0

)= βх0

/α+βх0

. Для гиперболической y=α+β/xy’= - β/x2

yсреднее

= α+β/x Средняя и точечн. эластичн. эсреднее

(хсреднее

)= -β/αxсреднее

+β э(х0

)= α+β/x0

. Для степенной функции y=αxβ

y’=αβxβ

-1

э=x/y*y’=β, т.е. э=β таким образом для степенной функции y=αxβ

коэфф. эласт. представ. собой постоян. незав. от xвелич β. Для степенной э(хсреднее

)= э(х0

)=β. Для показат. ф-ии y=α*βX

y’=αβx

lnβ э=хlnβ э(хсреднее

)=xсреднее

lnβ э(х0

)=x0

lnβ

20.

Большинство соц-эконом. явлений явл. ф-ей времени. Эти ф-ии назыв. процессами. Временным (динамич) рядом назыв. совокупн. знач. yt

некот. велич. Yв последов. моменты или промежутки времени. t=1,2…n. yt

-уровень ряда.Временыые ряды,в кот. время задано в виде промежут. назыв. интервальными. Ряды, в кот. уровни ряда относ. к опред. датам назыв. моментными. Осн. сост . времен. ряда. Тt

- тренд. нециклич. хар-ка длит. тенденции измен. велич. Y. St

- сезонная компонента, опис. повтор. исслед. процессов в теч. не очень большого промежутка времени. Сt

-Циклич компонента, хар-я повтор за длит. периоды времени. εt

- случайная компонента.

21.

Аддитивная модель y=Tt

+St

+Ct

+εt

Мультипликативная модель y=Tt

*St

*Ct

*εt

Смешанная модель y=Tt

*St

*Ct

+εt

. Аддитивная модель примен. относит. пост. созенных колебаний. Мультип.-при возр или уб. амплитуды колебаний. Осн. э т а п ы анализа врем. рядов:

графич. представл. и опис. поведения врем. ряда; выделение и удаление закономерных (неслучайных) составляющих врем. ряа (тренда, сезонных и циклич.оставляющих); сглаживание и фильтрация (удаление низко- или высокочастотных составляющих врем.ряда); исслед.случ.составляющей врем. ряда, построение и проверка адекватности матем. модели для ее опис.; прогнозирование развития изуч. процесса на основе имеющ. врем. ряда; исследование взаимосвязи между разл. врем. рядами.

22.

Важное знач. в анализе временных радов имеют стац. врем. ряды, вероятностные с-ва которых не изм. во времени. Стац. врем. ряды примен. при опис. случ. составляющих анализ. рядов. Простейшим примером стац. врем. ряда, у которого мат. ожидание = нулю, а ошибки ε некоррелированы, является «белый шум».

В классич. лин. регр. модели случ отклон. образ. белый шум. Автокоррел это коррел. между наблюд. показат. упоряд. во времени или пространстве. 22.

Важное знач. в анализе временных радов имеют стац. врем. ряды, вероятностные с-ва которых не изм. во времени. Стац. врем. ряды примен. при опис. случ. составляющих анализ. рядов. Простейшим примером стац. врем. ряда, у которого мат. ожидание = нулю, а ошибки ε некоррелированы, является «белый шум».

В классич. лин. регр. модели случ отклон. образ. белый шум. Автокоррел это коррел. между наблюд. показат. упоряд. во времени или пространстве.

Ф-ию r(τ) назыв. выборочн. автокорреляц.

ф-ей, а ее график — коррелограммой.

При расч. r(τ) следует помнить, что с увелич. τ число n- τ пар наблюдений yt

, yt

+

τ

уменьш., поэтому лаг τ должен быть таким, чтобы число п- τ было достат. для опред. r(τ). Обычно ориентируются на соотн. τ<п/4. Для временных рядов как правило имеет место автокрреляция остатка.Положит. автокорр. означ.,что положит и отриц. отклон. не разбросаны случ. образом вокруг линии регр.,а образ. группы:положит. сосед. с положит.,а отриц. с отриц.Отриц автокор. означ.,что за положит. отклон. след. отриц и наоборот. Осн. причины автокорр: 1)ошибки спецификации – неучет составл. фактора или неправ. выбор ур-я регр. 2)цикличность экономич. развит. 3)эффект запаздывания – многие экономич. показат. реагируют на измен. условий с запаздыванием. 4)сглаживание данных. Последсвтия автокор. остатков: 1)оценки параметров по МНК, оставаясь несмещ. и состоят. перестают быть эффект. 2)дисперсии оценок явл. смещенными и несостоят. 3)выводы по t и F статистикам, опред. значимость коэфф. регр. и детерминации могут быть неверными.

23.

Графический метод 1)положит. а/к 2)отсутсвт а/к 3)отриц. а/к . Метод рядов. Рядом назыв. непрерывная проследов. одинак. знаков остатков. Длиной ряда назыв. кол-во знаков в ряду. Если рядов мало по сравн. с объемом выборки, то вероятна полож. автокорр.Если рядов много, то вероятна отриц. автокор. Пусть n- обём выборки. В ней n1

-общее кол-во знаков «+» n2

-общее кол-во знаков минус. К- кол-во рядов.Разраю таблица критич. знач. кол-ва рядов при n=n1

+n2

наблюд. На пересеч. строки n1

и столбца n2

опред нижняя K1

и верхняя K2

критич знач. по уровню знач α=0,05. Если К1

<K<K2

то автокор. отсутств. Если К<К1

то присутсвт. положит автокор. Если К>К2

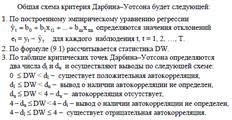

, то автокор отриц. 23.

Графический метод 1)положит. а/к 2)отсутсвт а/к 3)отриц. а/к . Метод рядов. Рядом назыв. непрерывная проследов. одинак. знаков остатков. Длиной ряда назыв. кол-во знаков в ряду. Если рядов мало по сравн. с объемом выборки, то вероятна полож. автокорр.Если рядов много, то вероятна отриц. автокор. Пусть n- обём выборки. В ней n1

-общее кол-во знаков «+» n2

-общее кол-во знаков минус. К- кол-во рядов.Разраю таблица критич. знач. кол-ва рядов при n=n1

+n2

наблюд. На пересеч. строки n1

и столбца n2

опред нижняя K1

и верхняя K2

критич знач. по уровню знач α=0,05. Если К1

<K<K2

то автокор. отсутств. Если К<К1

то присутсвт. положит автокор. Если К>К2

, то автокор отриц.

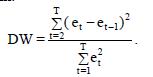

Критерий Дарбина-Уотсона.Статистика Дарбина-Уотсона тесно связана с выборочным коэфф. корреляции ret

et

-1 Критерий Дарбина-Уотсона.Статистика Дарбина-Уотсона тесно связана с выборочным коэфф. корреляции ret

et

-1

24.

В лин. регр. модели наиболее целесообр методом устран. автокорр. явл. авторегр. схема 1 порядка, суть кот. сост. в след: рассм модель парной лин. регр. yt

=α+βxt

+εt

. Тогда для наблюд. в моменты времени tи t-1 знач. завис. переем. равны : yt

=α+βxt

+εt

yt

-1

=α+βxt

-1

+εt

-1

. Пусть εt

подверж. воздействию авторегр. 1 порядка εt

=ρ* εt

+νt

, где νt

(t=1,2,...n) – случ. отклон.,удовлет. всем предпосылкам КЛРМ,а ρ-известен. Вычтем из yρ*yt

-1

yt

=α+βxt

+εt

ρ*yt

-1

=ρα+ρβ(t-1)+ρεt

-1

. Обозначим yt

*=yt

-ρyt

-1

xt

=t-ρ(t-1) α*=α(1-ρ) β*=βyt

*=α*+β*xt

+νt

. а* и b* теоретич. параметров α* и β* сделанные по МНК согласно теореме Гаусса-Маркова будут несмещ. уt

*

=a*+b*xt

yHT

=aH

+bH

t

bH

=b* aH

=a*/1-ρ. Оценка ρ на основе статистики Дарбина-Уотсона. d-статистика Д.-У. тесно связана с коэфф. коррел. соседних остатков. В кач-ве оценки ρ м.б. взят выбор. коэфф. а/к ret

et

-1

rчерез d2(1-r)=dr=d/2-1. Таким образом в опис. выше алгоритме устран. а/к вместо неизв. теоретич. параметра ρ в расч. можно исп. его выбор. оценку r=1-d/2

25

. На любой экономич. показат. чаще всего оказ. влияние не один,а неск. факторов. В этом случае вместо ф-ии парной регрессии рассм. ф-ия множеств. регр. M(Y|X1

=x1

;X2

=x2

;…Xm

=xm

)=f(x1

;x2

;…

xm

). Теоретич. модель множеств. лин. регр. имеет вид Y=β0

+βX1

+β2

X2

+….βm

Xm

+ε .Для индивид. наблюд. yi

= β0

+βx1

+β2

x2

+….βm

xm

+ε . Коэфф. βj

назыв j-ым теоретич. частным коэфф. регрессии.Параметр β0

опред. знач. Yв случае, когда все факторы xj

=0. Пусть имеется n-наблюд. вектора объясн. переменных Х=(Х1

,Х2

….Хn

) (хj

1

….xjm

) Если n=m+1 βj

рассчит. едиснтв. образом путем решения сис-мы  Если n<m+1,сис-ма будет иметь бескон. множество решений. Если n>m+1,нельзя подобр. линейную ф-ию Y=β0

+βX1

+β2

X2

+….βm

Xm

точно удовлетв. всем наблюд. и возник. необх. оптимиз.Число степен. свободы есть мера независ. варьир. переем. В данном случае K=m+1 число степеней свободы ν=n-m-1.Для обеспеч статист. надежности модели треб.,чтобы выполн. соотн n>3K.Самым распростр. методом оценки парамтров модели –МНК.Предпосвылки МНК. Под мультикаллин. поним. высокая взаимная Если n<m+1,сис-ма будет иметь бескон. множество решений. Если n>m+1,нельзя подобр. линейную ф-ию Y=β0

+βX1

+β2

X2

+….βm

Xm

точно удовлетв. всем наблюд. и возник. необх. оптимиз.Число степен. свободы есть мера независ. варьир. переем. В данном случае K=m+1 число степеней свободы ν=n-m-1.Для обеспеч статист. надежности модели треб.,чтобы выполн. соотн n>3K.Самым распростр. методом оценки парамтров модели –МНК.Предпосвылки МНК. Под мультикаллин. поним. высокая взаимная

коррелир. объясняющих переменных, Мультиколлин. коррелир. объясняющих переменных, Мультиколлин.

может проявл. в функциональной (явной) и стохастической

(скрытой) формах. При функц. формемультиколл. по крайней мере одна из парных связей между объясн. переменными является лин. функц. зависимостью.

Стохастической форме,

когда между хотя бы двумя объясняющ. переменными сущ. тесная корреляц. связь. Термин «гетероскедастичность» в широком смысле означ.

предполож. о дисперсии случ. ошибок регресс. модели.Наличие гетероскед. в регресс. модели может привести к негат. последствиям

26.

Самым распростран. методом оценки параметров ур-я множеств. лин. регр. явл. метод наим. квадратов. Его суть состоит в минимизации суммы квадратов отклон. наблюд. знач. в завис. перем. Yот ее знач. Ϋ, получ. по ур-ю регр.При выполн. предпосылок множеств. регресс.

анализа оценка метода наим. квадратов b = (X'X)-1

X'Y явл. наиболее эффект., т. е. облад. наим. дисперсией в классе лин. несмещ. оценок.Расчет коэфф. Истин. знач. βj

по выборке получ. невозможно.На основании выбор. данных необх. найти империч. ур-я регр.Y=β0

+βX1

+β2

X2

+….βm

Xm

+ε . Для индивид. наблюд. yi

= β0

+βx1

+β2

x2

+….βm

xm

+ε. (b0

,b1

….bm

- империч. коэфф. регрессии). По данным выборки объема nxi

1

,x2

i

….xin

;yi

требуется оценить βj

. Остатки равны ei

=yi

-b0

-b1

x1

-….bm

xim

согласно методам наим. квадр. нах. оценок b0

,b1

….bm

мнимиз. сумма квадр остатков анализа оценка метода наим. квадратов b = (X'X)-1

X'Y явл. наиболее эффект., т. е. облад. наим. дисперсией в классе лин. несмещ. оценок.Расчет коэфф. Истин. знач. βj

по выборке получ. невозможно.На основании выбор. данных необх. найти империч. ур-я регр.Y=β0

+βX1

+β2

X2

+….βm

Xm

+ε . Для индивид. наблюд. yi

= β0

+βx1

+β2

x2

+….βm

xm

+ε. (b0

,b1

….bm

- империч. коэфф. регрессии). По данным выборки объема nxi

1

,x2

i

….xin

;yi

требуется оценить βj

. Остатки равны ei

=yi

-b0

-b1

x1

-….bm

xim

согласно методам наим. квадр. нах. оценок b0

,b1

….bm

мнимиз. сумма квадр остатков  . Необх. условием минимума ф-ия Qe

явл. равенство нулю частных производных 1 порядка. . Необх. условием минимума ф-ия Qe

явл. равенство нулю частных производных 1 порядка.

Приравн. их к нулю получ сис-му m+1 лин. уравнений (далее система): Σ(yi

-(b0

+Σbj

xij

)=0

Σ(yi

-(b0

+Σbj

xij

))xij

=0. Эта сис-ма назыв. сис-мой норм. ур-ий. Существует единственное решение этой сис-мы. Представ. данные наблюд. и соотв. коэфф. в матричной форме. Y-вектор столбец размерности nнаблюдений зависимой переменной.X- матрица размерности n(m+1) в которой i-я строка представ. наблюд. вектора значений переменных.В- вектор столбец параметров ур-я регрессии.  В матричной форме справедливы равенства Y=XB+eQe

=Σei

2

Qe

=eT

eQe

=YT

Y-2BT

XT

Y+BT

XT

XB В матричной форме справедливы равенства Y=XB+eQe

=Σei

2

Qe

=eT

eQe

=YT

Y-2BT

XT

Y+BT

XT

XB

Здесь XT

YT

BT

eT

векторы матрицы,транспонир. к XYBeсоотв. Необх. условием экстремума ф-ии Qe

явл. равенство нулю производной dQe

/dB. dQe

/dB= -2X-

T

Y+2XT

XB. Приравняв dQe

/dB к нулевой матрице получим общую формулу оценок параметров модели -2XT

Y+2XT

XB=0

(XT

X)B=XT

Y (XT

X)B=XT

Y B=(XT

X)-1

XT

Y

30.Проверка статистической значимости коэффициентов уравнения множественной регрессии

Как и в случае множественной регрессии, статистическая значимость коэффициентов множественной регрессии с m объясняющими переменными проверяется на основе t-статистики:

имеющей в данном случае распределение Стьюдента с числом степеней свободы v = n- m-1. При требуемом уровне значимости наблюдаемое значение t-статистики сравнивается с критической точной  распределения Стьюдента. распределения Стьюдента.

В случае, если  , то статистическая значимость соответствующего коэффициента множественной регрессии подтверждается. Это означает, что фактор Xj линейно связан с зависимой переменной Y. Если же установлен факт незначимости коэффициента bj

, то рекомендуется исключить из уравнения переменную Xj. Это не приведет к существенной потере качества модели, но сделает ее более конкретной. , то статистическая значимость соответствующего коэффициента множественной регрессии подтверждается. Это означает, что фактор Xj линейно связан с зависимой переменной Y. Если же установлен факт незначимости коэффициента bj

, то рекомендуется исключить из уравнения переменную Xj. Это не приведет к существенной потере качества модели, но сделает ее более конкретной.

|