| СОДЕРЖАНИЕ

ВВЕДЕНИЕ. ………………………………………………………………….…….3

ГЛАВА 1. РОЛЬ И МЕСТО НДС В СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ

1.1. Сущность и значение налога на добавленную стоимость………………....6

1.2. Применение законодательства, регулирующего исчисление и уплату налога на добавленную стоимость ……………………………………………..12

ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИСЧИСЛЕНИЯ НДС В РФ

2.1. Порядок и сроки уплаты НДС……………………………………………...

17

2.2 Анализ качества администрирования НДС…………………………….….20

ГЛАВА 3. НАЛОГОВАЯ ПОЛИТИКА В ОБЛАСТИ ПРИМЕНЕНИЯ НДС В СОВРЕМЕННОЙ АНТИКРИЗИСНОЙ ПРОГРАММЕ ПРАВИТЕЛЬСТВА…………………………………………………………..….22

ЗАКЛЮЧЕНИЕ. …………………………………………………………………..

27

ВВЕДЕНИЕ

В настоящее время НДС - один из важнейших федеральных налогов. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Это налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

Автором налога на добавленную стоимость был французский экономист Морис Лоре. НДС был введен во Франции в 1954 г. взамен налога с оборота, который действовал с 1920 г. Замена налога с оборота НДС осуществлялась путем последовательного изменения действовавшей системы взимания косвенных налогов.

НДС как наиболее значительный косвенный налог выполняет две взаимодополняющие функции: фискальную и регулирующую. Первая (основная), в частности, заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. В свою очередь, регулирующая функция проявляется в стимулировании производственного накопления и усилении контроля за сроками продвижения товаров и их качеством.

В поисках путей решения проблемы реформирования сферы косвенного налогообложения, четко выделяются два направления. Одно вбирает в себя решение макроэкономического характера и касается вопросов начисления налога на добавленную стоимость; политику льготного режима в отношении НДС и построения доходной части бюджета за счет налога.

Реклама

Другое направление относится к микроэкономическому уровню и рассматривает поиск решения вопросов организаций исчисления НДС к уплате на предприятиях в рамках имеющегося опыта. Это прежде всего определение выручки, маневрирование суммами оплаченных и оприходованных товарно-материальных ценностей и грамотное использование категории «Вычет».

Как экономическая категория налог на добавленную стоимость развитого товарного производства отражает весьма сложные и противоречивые связи складывающиеся в налогообложении по поводу налога на добавленную стоимость как фактора роста цен, и следовательно, подталкивания инфляции в стране. Не секрет, что путь товара от производителей к покупателю проделывает иногда путь, содержащий десятки посредников. В конечном итоге на цену товара накручиваются косвенные налоги. Своего рода это снежный ком, который оплачивает покупатель.

Актуальность данной темы состоит в том, что налог на добавленную стоимость – всеобщий налог на потребление, который должны уплачивать все предприятия, участвующие в процессе производства, и сбыта товаров. За период существования налога на добавленную стоимость действующий механизм его исчисления и взимания претерпел существенные изменения. В связи с этим у налогоплательщиков возникает множество вопросов по толкованию и разъяснению порядка обложения, данным налогом.

Цель данной курсовой работы – раскрыть теоретический аспект исчисления НДС в Российской Федерации.

Для достижения поставленной цели необходимо решить ряд задач:

· определить роль и место НДС в системе налогообложения;

· показать порядок формирования налоговой базы по НДС, составление налоговой отчетности, сроки ее предоставления и уплаты налога.

Объектом является финансово-хозяйственная деятельность.

Предметом являются налоговые отношения между хозяйствующим субъектом и налоговым органом по поводу расчетов с бюджетом по НДС.

Нормативно-законодательную базу составили:

· налоговый кодекс РФ;

· Федеральные законы РФ.

Указанная цель и задачи определили структуру работы, которая состоит из введения, трех глав, заключения, списка литературы. В данной курсовой были использованы труды отечественных и зарубежных специалистов в области налогообложения, законодательные и нормативные акты, периодическая печать.

ГЛАВА 1. РОЛЬ И МЕСТО НДС В СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ

1.1. Сущность и значение налога на добавленную стоимость

Налог на добавленную стоимость - один из самых важных налогов в современной налоговой системе РФ. Он взимается с 1 января 1992 года на всей территории России в соответствии с Законом РСФСР от 6 декабря 1991 года. Этот налог широко известный с 1968 года за рубежом и представляет собой форму изъятия части прироста стоимости, создаваемой на всех стадиях производства товаров, выполненных работ, оказания услуг, в бюджет по мере реализации товаров[1]

.

Реклама

Схема взимания НДС изобретена французским экономистом М. Лоре для замены налога с оборота и впервые введен во Франции в 1954 году. НДС -продукт длительной эволюции налога с оборота, который был введен во Франции в 1920 году, а в 1936 году преобразован в налог на производство. После 1948 года была предусмотрена его разбивка по срокам. После введения НДС во Франции этот налог получил распространение в странах - членах ЕЭС (например, в Великобритании с 1973 года) и некоторых других промышленно-развитых странах мира. Переход к налогу на добавленную стоимость в странах Западной Европы происходил в период реформирования экономики и решения макроэкономических задач. Он активно используется в моделях экономических систем и выполняет важную роль в регулировании товарного спроса[2]

.

Необходимость применения добавленной стоимости как объекта налогообложения для европейский стран была обусловлена построением общего рынка, так как Римский договор 1957г., о создании Европейского экономического сообщества (ЕЭС) предусматривал с этой целью меры гармонизации систем косвенного налогообложения. Наличие НДС в новой системе был обязательным условием вступления в члены ЕЭС. Шестая директива Совета ЕЭС от 17 мая 1997г. стала основой современной европейской системы НДС, так как была принята с целью унификации базы НДС во всех странах ЕЭС. Это очень важно, так как отчисления от поступлений НДС в бюджеты стран - членов Европейского сообщества в определенном проценте направляются на формирование общего бюджета ЕЭС.

В Российской федерации НДС заменил два ранее действовавших налога: налог с оборота, введенный в России в 1930 - 1932 годах и налог с продаж, введенный Указом Президента СССР от 29 декабря 1990 года. Они функционировали в условиях жесткого государственного контроля над ценами.

НДС выгодно отличается от своих «предшественников». Он более эффективен, чем налог с оборота, так как охватывает товарооборот на всех стадиях. Он менее обременителен для отдельного производителя, поскольку обложению подлежит не весь оборот, а лишь прирост стоимости. НДС значительно легче для потребителя (покупателя), в связи с тем, что налог с оборота, несмотря на систему льгот, взимался в отдельных случаях не один раз с одного товара. И наконец, это более простая форма обложения: для всех плательщиков на территории страны установлен одинаковый механизм взимания. С точки зрения государства, НДС более предпочтителен, чем прямые налоги: от него трудно уклониться плательщиком проще при взимании и сокращает расходы по организации обложения. Доказательством выше сказанного служит следующие правила обложения налога: НДС взимается с каждого акта продажи. Теоретически объектом налогообложения в данном случае является добавленная стоимость, которая определяется посредством исключения из объема продукции (в денежном выражении) стоимости потребленных на ее производство сырья, материалов, полуфабрикатов и некоторых других затрат[3]

. Добавленная стоимость включает заработную плату с отчислениями на социальное страхование, прибыль, проценты за кредит, расходы на рекламу, транспорт, электроэнергию и т.д. На практике невозможно выделить добавленную стоимость в общей стоимости продукции (работ, услуг), поэтому для упрощения расчетов за объект обложения налога на добавленную стоимость принимается не добавленная стоимость, а весь оборот по реализации, включая стоимость списанных на издержки производства и обращения материальных затрат (без учета уплаченного за них НДС). Выделение же налога на добавленную стоимость и исключение двойного налогообложения достигается тем, что плательщик перечисляет в бюджет разность между суммами налога, полученными от потребителей и уплаченными поставщикам.

Сумма НДС определяется на всех стадиях технологической цепочки вплоть до конечного потребителя как разница между суммами налога, полученными от покупателей за реализованные им товары (работ, услуг), и суммами налога, уплаченными поставщикам за материальные ресурсы, топливо, работы, услуги, стоимость которых относится на издержки обращения. НДС включается поставщиком (продавцом) в цену продукции, реализуемой потребителем (покупателем). При исчислении суммы НДС базой выступает прирост стоимости на данной стадии производства. Предприятия являются только сборщиками этого вида налога, фактическими плательщиками выступают конечные потребители товаров, работ, услуг.

На этапе реформирования экономики России был введен НДС. Система применения регулировалась Законом РФ «О налоге на добавленную стоимость», Инструкцией Госналоговой службы РФ от 11 октября 1995 года № 39 «О порядке исчисления и уплаты налога на добавленную стоимость», а также Налоговым кодексом Российской Федерации с главой 21[4]

. Необходимо помнить, что переход к косвенному налогообложению в России обусловлен необходимостью:

• Гармонизации налоговой системы страны с налоговыми системами стран Западной Европы;

• Наличие стабильного источника бюджетных доходов;

• Систематизации налогов.

В промышленно развитых странах удельный вес НДС в налоговых бюджетных поступлениях составляет 25 % (исключение составляет Франция, где его доля значительно выше около 40 %). В России НДС занимает первое место среди налоговых поступлений в доходную часть государственного бюджета[5]

.

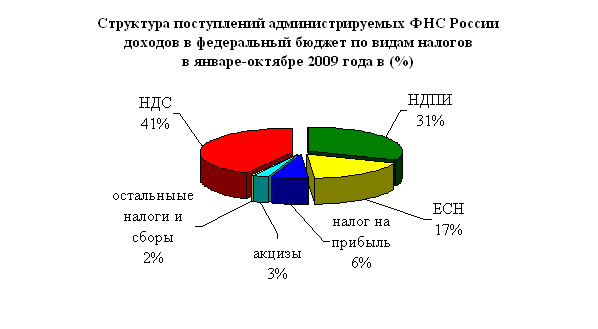

Доказательством того, что налог на добавленную стоимость занимает ведущее место в структуре доходов федерального бюджета, может служить диаграмма доходов федерального бюджета по видам налогов на 2009 год. При ее составлении были использованы данные ФНС России на январь-октябрь 2009 года.

Анализируя структуру поступления доходов по видам налогов в январе-октябре 2009 года, можно сделать вывод о том, что наблюдается значительное опережение сумм косвенных налогов, первое место среди которых занимает НДС, 41% государство имело в структуре доходов бюджета по видам налогов на январь-октябрь 2009 года[6]

.

Сущность НДС раскрывается в механизме взимания косвенных налогов.

Поясним механизм уплаты НДС и порядок взаимоотношений плательщиков и бюджета на упрощенном примере. Выделим условную технологическую цепочку, включающую производство сырья, деталей и комплектующих, готовой продукции, а также движение этой продукции по товаропроводящей сети, состоящей из предприятий оптовой и розничной торговли и заканчивающейся конечным потребителем.

Конечный потребитель по закону не является плательщиком НДС, но в цене товара, приобретенного им, содержится некая сумма налога на добавленную стоимость НДС к.п. (НДС конечного потребителя).

Каждое предприятие получает НДС от покупателя и в то же время уплачивает НДС поставщику. В бюджет предприятие перечисляет разницу (А) между полученными и уплаченными налогами.

На каждом этапе цепочки к стоимости приобретенного товара добавляется новая стоимость, которая является объектом налогообложения, и величину А; можно рассматривать как налог на созданную на данном этапе добавленную стоимость. Так, А; - это налог на добавленную стоимость, созданный на предприятии, производящем готовую продукцию.

Стоящее в начале цепочки предприятие не имеет поставщика (или допустим, что уплаченный НДС равен нулю), а потому полностью перечисляет в бюджет полученный НДС.

Если просуммировать платежи в бюджет всех предприятий-плательщиков: ВДСбюд

= 1А;

= (НДС] - 0) + (НДС2

- НДС,) + (НДС3

- НДС2

) + + (НДС4

- НДСз) + (НДСКП

- НДС4

) = НДСКП

, то получим, что в бюджет поступила сумма, равная НДСКП

, т.е. налог в рассматриваемой цепочке полностью оплачен конечным потребителем, а суммы налога, перечисленные предприятиями-плательщиками, - это только соответственным образом распределенная между ними величинами НДСКП

.

Итак, НДС как одна из форм косвенных налогов попадает в бюджет От граждан - физических лиц, но сами граждане его не вносят. Однако, приобретая товары, в цену которых уже включен этот налог, они являются его носителями, хотя перечисляют НДС в бюджет не они, а продавцы соответствующих товаров. НДС, как и вообще косвенные налоги, реально платят те, кто тратит свои доходы. Косвенных налогов больше платят те, кто приобретает товаров на большую сумму. Косвенные налоги - это налоги на расходы. Кто больше расходует, тот больше и платит.

1.2. Применение законодательства, регулирующего исчисление и уплату налога на добавленную стоимость

Учет расчетов с бюджетом носит актуальный характер в деятельности любой организации. Бюджет с одной стороны и хозяйствующий объект с другой взаимодействует друг с другом в области налогообложения строго соблюдая основные нормативные документы, регламентирующие исчисление и уплату налога на добавленную стоимость.

Следует отметить, что законодательная база постоянно пополняется либо новыми постановлениями, либо рекомендациями. Это связано с тем, что налоговая система РФ находится в постоянных поисках оптимального налогообложения, особенно в настоящее время – в условиях экономического кризиса. Не смотря на то, что происходит постоянное реформирование налоговой системы необходимо отметить, что нормативные документы и в первую очередь Налоговый кодекс установили основные требования расчета НДС, закрепили базу исчисления, объект обложения и другие не менее важные аспекты правильного исчисления налога. В данной курсовой работе необходимо рассмотреть закрепленные статьи Налогового кодекса. Без их детального рассмотрения картина расчета и уплаты налога будет неполной. Налогоплательщиками налога на добавленную стоимость признаются:

• Организации;

• Индивидуальные предприниматели;

• Лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ.

Такой круг плательщиков обозначила статья 143 Налогового кодекса. За время введения НДС круг плательщиков изменился в сторону увеличения за счет индивидуальных предпринимателей.

Особые требования Налоговый кодекс предъявляет к постановке на учет. Статья 144 НК определила, что организации и индивидуальные предприниматели подлежат обязательной постановке на учет либо по месту нахождения (для организаций), либо по месту жительства (для предпринимателей). Постановка осуществляется самостоятельно, в течение 15 дней с момента государственной регистрации. Иностранные организации имеют право на постановку по месту нахождения своих постоянных представительств, на основании письменного заявления иностранной организации[7]

.

Важное значение в правильном исчислении любого налога являются точные определения объекта налогообложения. Специалисты-практики бухгалтерского и налогового учетов отмечают значение статьи 146 НК РФ в области перечисления налогооблагаемых операций. В соответствии с ней объектом признается:

1. Реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации.

2. Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на доходы организаций, в том числе амортизационные отчисления.

3. Выполнение строительно-монтажных работ для собственного потребления.

4. Ввоз товаров на таможенную территорию Российской Федерации.

В 2006г. в налоговом кодексе произошли масштабные изменения в отношении НДС. Главой 21 НК РФ было введено, что моментом определения выручки для начисления НДС является факт отгрузки. До 1 января 2006г. организации имели право выбора метода: «по отгрузке» или «кассовый метод» -то есть по оплате. Изменились условия определения сумм налога к вычету. В совокупности необходимо соблюдать три условия, позволяющих уменьшить сумму начисленного налога: наличие счета-фактуры от продавца, оформленного в соответствии с 21 главой НК РФ; оприходование ценностей, работ, услуг по правилами бухгалтерского учета; приобретение ТМЦ (работ, услуг) только для тех оборотов, которые в ходе реализации облагаются НДС.

Не признаются реализацией товаров (работ, услуг): передача на безвозмездной основе жилых домов, детских садов и других объектов социально-культурного и жилищно-коммунального назначения органам государственной власти и органам местного самоуправления (по решению указанных органов, специализированным организациям, осуществляющим эксплуатацию объектов по их назначению). Так же не признается реализацией передача государственного и муниципального предприятий, выкупаемого в порядке приватизации. Выполнение работ органами государственной власти и местного самоуправления в рамках выполнения возложенных функций и передача на безвозмездной основе объектов основных средств органам гос. власти, бюджетным учреждениям, согласно статьи 146 НК РФ не являются объектом налогообложения. Если следовать статье 146 НК РФ, то можно добиться полного исключения ошибок в исчислении НДС в области объекта налогообложения.

На основании статьи 149 НК РФ мы можем выделить два важных момента. Они присущи не только налогу на добавленную стоимость, но и другим налогам. Во-первых, освобождение от уплаты НДС гарантировано социально значимым и жизненно необходимым сферам. Во-вторых, налоговая система находится в постоянном реформировании. Так или иначе, но эти изменения обязательно касаются налога на добавленную стоимость. Примером этого может служить отмена льгот на реализацию медицинских товаров и введение ставки в размере 10 % с 1 января 2002 года, отмена льгот на печатную продукцию, ее доставку с 1 января 2005 года, частичную отмену льгот для сектора, добывающего полезные ископаемые с 1 января 2008 года.

Выводом может служить следующее: «Правильность расчета налога на добавленную стоимость зависит от умения применять, использовать льготы и изучать рекомендации, связанные с их изменениями и дополнениями».

Правила налогообложения указывают, что одним из важнейших критериев правильности исчисления налога является правильность применения налоговых ставок. В области начисления НДС они занимают особое место. Законодательно их установила статья 164 Налогового кодекса, она носит название «Налоговые ставки».

1. Налогообложение производится по налоговой ставке 0 процентов при реализации:

• товаров (за исключением нефти, газового конденсата, природного газа), помещаемых под таможенный режим экспорта при условии их фактического вывоза за пределы таможенной территории РФ.

• работ (услуг), непосредственно связанных с производством и реализацией выше перечисленных товаров.

• работ (услуг), непосредственно связанных с перевозкой через таможенную территорию РФ товаров, помещаемых под таможенный режим.

• Услуг по перевозке пассажиров и багажа за пределы территории РФ при оформлении перевозок на основании единых международных перевозочных документов.

• работ (услуг), выполняемых непосредственно в космическом пространстве.

• драгоценных металлов налогоплательщиками, осуществляющими их добычу или отходы Государственному фонду драгоценных металлов и драгоценных камней Центральному банку Российской Федерации, банкам.

• товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала, включая проживающих вместе с ними членов их семей.

Порядок применения этой ставки 0 процентов устанавливается Правительством Российской Федерации. Ставка 0 процентов вызвана требованиями Европейского экономического сообщества для гармонизации налоговой системы нашей страны с другими странами.

2. Налогообложение производится по ставке 10 % на продовольственные товары по перечню Правительства Российской Федерации и товары для детей по перечню Правительства Российской Федерации. В отношении ставки 10 % исчисление налога претерпевало изменение. Перечень продовольственных товаров уменьшался за счет исключения: из мяса и мясопродуктов - деликатесов; из рыбы живой исключались ценные породы; из море и рыбопродуктов исключались икра, мясо крабов и другие дорогостоящие продукты. Таким образом, продукты первой необходимости Правительство облагало ставкой 10 %. В этом мы можем отметить роль налогообложения НДС как использование более низкой шкалы 10 % для товаров первой необходимости.

3. Налогообложение производится по налоговой ставке 18 % при реализации товаров (работ, услуг) не указанных в пунктах 1 и 2 настоящей статьи.

4. Налогообложение производится по налоговым ставкам 10%/110% и 18%/118% (расчетные налоговые ставки) - при получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных статьей 162. На практике расчетные ставки используются тогда, когда НДС присутствует в цене товара (работ, услуг). Он может быть либо 18 % в том числе, либо 10 % в том числе.

Порядок уплаты и срок уплаты НДС имеет важное значение в работе предприятий. Правила уплаты определяет статья 174 Налогового кодекса.

ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИСЧИСЛЕНИЯ НДС В РФ

2.1. Порядок и сроки уплаты НДС

Порядок и сроки уплаты НДС зависят от видов предприятий и причин налогообложения. Так, при реализации товаров, выполнении услуг для собственных нужд производится уплата по итогам налогового периода, не позднее 20 числа месяца следующего за истекшим налоговым периодом, при ввозе товаров на таможенную территорию РФ – в соответствии с Таможенным законодательством РФ, а при случаях, когда налогоплательщики с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг), не превышающими один миллион рублей – вправе уплачивать налог исходя из фактической реализации за истекший квартал не позднее 20 числа месяца, следующего за истекшим кварталом. В результате этого мы видим, что основными критериями для срока уплаты взяты выручка, ее объем и характер объектов налогообложения.

В курсовой работе приведены основные статьи Налогового кодекса главы 21 «Налог на добавленную стоимость». В зависимости от вида деятельности, объектов налогообложения можно использовать и другие данные этой главы. Их применение будет целиком зависеть от отдельно рассматриваемого предприятия. Но для всех налогоплательщиков актуальными стали изучение, анализ и вопросы практического применения по изменениям, вступившим в силу 1 января 2009 года. Налогоплательщики с указанного года имеют право принимать к вычету с авансов. Новый порядок привел к изменениям в работе как продавца, так и покупателя. Появление у покупателей права на «авансовый» вычет закономерно привело к новой обязанности продавца. Теперь он должен выставлять контрагенту «авансовый» счет-фактуру. Причем, поставщик обязан выдать покупателю счет-фактуру, даже если стороны сделки не заключили письменный договор или в нем нет пункта о перечислении предоплаты.

В соответствии с п.1 ст.166 НК РФ сумма НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете (в случае наличия операций, облагаемых по различным ставкам) – как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. При этом общая сумма НДС получается сложением всех исчисленных сумм НДС за конкретный налоговый период.

Важной практической особенностью является факт, что согласно п 7 ст.166 НК РФ в случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять суммы НДС, подлежащие уплате, расчетным путем на основании данных по иным аналогичным налогоплательщикам. На практике данной нормой налоговые органы пользуются достаточно часто, поэтому в случае возникновения проблем лучше признать неправильность исчисления НДС, но стараться сделать все возможное, чтобы не было доказано отсутствие ведения бухгалтерского или налогового учета по НДС.

В соответствии со ст. 167 НК РФ моментом определения Налоговой базы является наиболее ранняя из следующих дат:

а) день отгрузки (передачи) товаров (работ, услуг);

б) день оплаты, частичной оплаты в счёт предстоящих поставок товаров (работ, услуг).

Сумма НДС, исчисленная как процентная доля налоговой базы за конкретный налоговый период, и сумма НДС, подлежащая уплате в бюджет, не всегда тождественны. Это обусловлено тем, что налогоплательщики имеют право вычесть из исчисленной суммы НДС суммы налоговых вычетом, рассчитанных на основании положений ст.171 НК РФ. Учитывая вышесказанное и в соответствии с требованиями ст. 173 НК РФ определить НДС, подлежащий уплате в бюджет можно по формуле 1.

НДС б = НБ*Ставка - НВ,

где НДС б – Налог на добавленную стоимость, подлежащий уплате в бюджет;

Ставка – Соответствующая ставка по налогу;

НВ – Налоговые вычеты по налогу;

Согласно ст.171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС на суммы налоговых вычетов. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в отношении:

1. товаров (работ, услуг), приобретенных для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения в соответствии с НК РФ;

2. товаров (работ, услуг), приобретаемых для перепродажи.

Следует обратить внимание на то, что согласно п.2 ст.173 НК РФ, если сумма налогового вычета окажется больше суммы НДС к уплате, исчисленного по операциям, признаваемым объектом налогообложения НДС, то разница между суммой налогового вычета и суммой НДС к уплате подлежит возмещению налогоплательщику.

2.2 Анализ качества администрирования НД

С

Действующая система НДС предполагает злоупотребления плательщиками налога. Для соблюдения налогового законодательства в государстве созданы контролирующие и ревизионные службы. Так же допускаются злоупотребления и со стороны этих служб. Их деятельность контролируется отделами по борьбе с коррупцией и параллельными структурами других силовых ведомств. И всё это увенчивается уголовным кодексом.

Начисление и уплата НДС регулируется гл.21 НК РФ, а так же множеством изменений, дополнений и ведомственными инструкциями. Такая ситуация приводит к неумышленному нарушению налогового законодательства. Плательщик налогов вынужден содержать бухгалтеров, аудиторов, консультантов и адвокатов не для того, чтобы платить налоги, а наоборот, чтобы не платить и избегать за это ответственности. Большую часть дел в судах составляют споры плательщиков налога против налоговой инспекции. Нередко спор возникает из-за противоречий в законодательной базе. Известно, что в таких случаях спор решается в пользу плательщика, но нужно еще доказать факт противоречия. А налоговые органы все равно вынуждены фиксировать нарушения закона в акте проверки.

В Западной Европе ситуация примерно та же. Хотя там власть пытается быть более честной по отношению к плательщику налогов, но инструкций также не меньше.

Во избежание длительного процесса банкротства, а так же с косметической целью используются фиктивные фирмы-однодневки. Никто, правда, не отважился проводить операции с возмещением НДС в размерах годового бюджета, а во-вторых, государство просто не рассчитывается со своими «кредиторами», зачастую и по экспортному НДС. Плательщики делают вид, что платят НДС, а государство делает вид, что его возмещает[8]

.

Не могут вернуть НДС как раз те плательщики, которые действительно имеют для этого законные основания. А ещё государство временно пользуется начисленными к возмещению средствами. Имеет на этом некоторую экономию, не занимая средства на стороне... Действительно, какой смысл платить проценты внешнему кредитору, если в дальнейшем мы все равно отдадим эти средства своему государству. Налогоплательщик с целью восполнения потерянных оборотных средств вынужден обращаться к коммерческим банкам-посредникам, часть которых кредитуется у центрального банка или из-за рубежа. Плательщик вынужден платить еще большую процентную ставку.

В настоящее время установление особой процедуры регистрации плательщиков указанного налога или введение НДС-счетов не планируется. Система специальной регистрации плательщиков налога на добавленную стоимость, предполагаемая ФНС России, предусматривает, что зарегистрированный плательщик налога на добавленную стоимость может лишиться этого статуса задним числом. Это становится возможным в случаях, если при налоговой проверке будет выявлено, что в прошлом он не соответствовал критериям, установленным для регистрации в качестве плательщика НДС. Соответственно, лица, приобретающие у такого налогоплательщика облагаемые налогом товары (работы, услуги), теряют право на налоговые вычеты по таким товарам (работам, услугам) также задним числом. Однако, это, безусловно, приведет к усилению административного давления на налогоплательщиков и увеличит риски налоговых претензий для добросовестных налогоплательщиков, что не является целесообразным в условиях кризиса.

ГЛАВА 3. НАЛОГОВАЯ ПОЛИТИКА В ОБЛАСТИ ПРИМЕНЕНИЯ НДС В СОВРЕМЕННОЙ АНТИКРИЗИСНОЙ ПРОГРАММЕ ПРАВИТЕЛЬСТВА

1. Оптимизирован НДС по авансам и при осуществлении неденежных расчетов. С 1 января 2009 года налогоплательщики получили право принимать к вычету НДС по авансовым платежам (если такие платежи предусмотрены договором) в том налоговом периоде, в котором произведен платеж (ранее НДС по авансам принимался к вычету только после отгрузки товаров, выполнения работ или оказания услуг)[9]

. По новым правилам поставщики обязаны выставить счета-фактуры не позднее пяти дней со дня получения авансов. Эта мера позволит компаниям упорядочить уплату НДС и освободить дополнительные денежные средства в тех периодах, в которых компании непосредственно несут расходы. С другой стороны, данная поправка может привести к ряду проблем для тех покупателей, которым будет сложно соотнести авансы с конкретными товарами (работами или услугами).

2. Введен НДС при ввозе технологического оборудования. По ранее действовавшим правилам российские компании могли получить освобождение от уплаты таможенного НДС со стоимости технологического оборудования, комплектующих и запасных частей к нему, ввозимых в качестве вклада в уставный капитал. На практике таможенные органы считали технологическим только то оборудование, которое включено в перечень, утвержденный приказом ГТК от 2001 года. Хотя в некоторых случаях суды более широко трактовали эту норму и допускали применение освобождения от НДС в отношении оборудования, не включенного в данный перечень. Сейчас от уплаты таможенного НДС будет освобождаться ввоз только такого технологического оборудования (в том числе комплектующих и запасных частей к нему), аналоги которого не производятся в России, – по перечню, утверждаемому Правительством РФ. Хотя в поправках прямо не сказано, что освобождение от таможенного НДС действует лишь в отношении оборудования, вносимого в уставный капитал (а значит, теоретически может применяться при обычном импорте), вероятно, такое ограничение появится в перечне. Данная поправка в Налоговый кодекс начнет действовать с первого числа квартала, следующего за введением в действие перечня. В настоящий момент неизвестно, когда такой перечень будет подготовлен. Но можно предположить, что таможенные органы будут максимально узко трактовать эту норму и отказывать импортерам в освобождении от НДС в отношении оборудования, прямые аналоги которого не производятся в России, но отсутствующего в перечне.

3. Упрощен порядок подтверждения ставки НДС 0% при экспорте товаров. Компании-экспортеры получат право представлять в налоговые органы не таможенные декларации (или их копии), а реестры таможенных деклараций, содержащие необходимые сведения о вывозе товаров с отметками таможенных органов. Предполагается, что порядок составления таких реестров будет согласован между Минфином и ФТС России. Это должно облегчить процесс представления документов и сократить число отказов в возмещении НДС из-за формальных недостатков в таможенных декларациях. Также увеличен на 90 дней (то есть до 270 дней) срок представления документов (их копий) для подтверждения нулевой ставки по НДС при экспорте товаров (помещении товаров под режим международного таможенного транзита, свободной таможенной зоны, перемещения припасов). Однако это временная мера – увеличенные сроки будут действовать в отношении операций с товарами в период с 1 июля 2008 года по 31 декабря 2009 года.

Упрощенная система налогообложения.

С нового года власти регионов смогут принимать решения о снижении с 15 до 5% ставки налога для организаций, применяющих упрощенную систему налогообложения. Пониженные ставки могут быть установлены в отношении тех компаний, которые платят налог с прибыли (то есть с разницы между доходами и расходами). Сейчас законодательные органы некоторых субъектов (например, Псковской области) уже рассматривают такие предложения.

Изменения в области налогового контроля.

Уточняются виды решений, принимаемых руководителем налогового органа в отношении возмещения НДС. В том числе прямо предусматривается вынесение решений о частичном возмещении заявленного к возврату из бюджета НДС. Хотя технически такая возможность существовала и ранее, теперь такие решения должны, по мнению законодателей, получить более широкое распространение и облегчить возмещение бесспорной части НДС. Наконец, положения Налогового кодекса дополняются рядом процессуальных гарантий для налогоплательщиков. Устанавливается в том числе запрет на использование налоговыми органами доказательств, полученных с нарушением положений Налогового кодекса. Это будет необходимо Вам в ходе досудебного обжалования. Напомним, что с 1 января 2009 года оспорить решение налоговой инспекции в суде можно будет лишь после процедуры досудебного урегулирования. Кроме того, законодательно закрепляется действующий на практике порядок прекращения текущей и начала новой камеральной проверки по налоговой декларации, если налогоплательщик представляет уточненную налоговую декларацию за проверяемый налоговый период[10]

.

ЗАКЛЮЧЕНИЕ

Данная работа посвящена теоретическому аспекту исчисления НДС - одного из наиболее сложных налогов. Он имеет огромное фискальное значение, являясь значительным источником пополнения доходов бюджета. В то же время налог на добавленную стоимость выполняет регулирующую функцию путем воздействия на механизм ценообразования. Значение НДС для отечественной экономики сложно переоценить.

В результате рассмотрения и анализа действующей практики исчисления и взимания НДС в Российской Федерации можно сделать следующие выводы.

1.НДС является сравнительно молодым налогом. Он был разработан экономистом М. Лоре в середине ХХ века и впервые веден во Франции в 1954 году. Исторически НДС предшествовал сходный с ним по характеру налог с оборота, который взимался многократно на каждой стадии движения товара от производителя к потребителю.

2. НДС относится к федеральным налогам и действует на всей территории РФ. Согласно Закону «О НДС» налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

3. Плательщиками данного налога являются юридические лица, осуществляющие производственную и иную коммерческую деятельность.

4. При обложении налогом на добавленную стоимость предусматривается широкий спектр налоговых льгот, действующих на всей территории России. Льготы по НДС действуют по двум направлениям. С одной стороны, являясь косвенным налогом, НДС затрагивает, прежде всего, конечного потребителя товаров, работ, услуг, поэтому ослабление налогового бремени с помощью льгот содействует повышению платежеспособного спроса населения. С другой стороны, этот налог в условиях рынка обеспечивает предприятиям повышение конкурентоспособности в связи со снижением цен на сумму льгот.

5. Важнейшим элементом налога, без которого невозможно исчисление суммы налогового платежа, является ставка. Налоговые ставки устанавливаются в законодательном порядке, они едины и действуют на всей территории РФ. Основная ставка установлена на уровне 18%, льготные (для продовольственных и детских товаров по перечню) - 10% и 0%. Также применяются расчетные ставки - соответственно 18/118% и 10/110%.

Проанализировав действующий механизм обложения НДС в РФ, стало очевидным, что налог на добавленную стоимость прочно вошел в налоговую систему Российской Федерации. Он, безусловно, имеет свои достоинства и недостатки. С его помощью не удалось сразу решить все финансовые проблемы, накопившиеся в стране. Опираясь на опыт, можно сказать, что это вряд ли было возможно, так как послужить их решению может только масштабный комплекс мер. Но в целом налог имеет позитивное значение и тенденции его развития в последнее время позволяют сделать вывод, что за ним и дальше сохранится ведущая роль среди прочих налогов и платежей в Российской Федерации.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

1. Алло С. В. Комментарий к главе 21 Налогового кодекса РФ (часть вторая) "Налог на добавленную стоимость". - Система ГАРАНТ. - 2008.

2. Антикризисные поправки коснулись и НДС (Е.С. Казаков, "НДС: проблемы и решения", N 1, январь 2009 г.)

3. Бобровская Е. Проверка декларации по НДС. Возмещение, уточнение... / Е. Бобровская // НДС. Налог на добавленную стоимость. - 2008. - № 4. - С. 12.

4. Бурова Т. Проблема: НДС-2008 / Т. Бурова // Расчет. - 2007. - № 9. - С. 34.

5. Воронцова Н.С. Налоговые планы Минфина: впереди еще три года реформ // Российский налоговый курьер. - 2007. - № 6. - С. 7.

6. Кашин В. А. Налоги и их роль в регулировании внешнеэкономических связей России // Финансы, 2006 г./№11

7. Копытко Т. Н. Современная налоговая система. – М.: Бератор, 2006г.

8. Корн М. Ю. Налоговая экспертиза. – М.: Бератор, 2007г.

9. Лавров М. Ю. Налоговый потенциал. – М.: Финансы и статистика, 2006г

10. Миляков Н. В. Налоги и налогообложение. Учебник. 7-е издание / Н.В. Миляков. – Инфра-М, 2008. – 520 с.

11. Налог на добавленную стоимость. / В. Г. Пансков. – Москва, 2005 г.

12. Налоги и налогообложение: Уч./Под ред. Д.Г. Черника. – М: МЦФЭР, 2006

13. Налоговый кодекс РФ

14. НДС - 2009: исчисляем и возмещаем по-новому (И.В. Костин, "Аптека: бухгалтерский учет и налогообложение", N 1, январь 2009 г.)

15. НДС: словарь-справочник по налогообложению / под ред. Черновалова Е. А. - М.: «Филинъ», 2005 г.

16. Никонов А. НДС во внешнеэкономической деятельности. // Налоги, 2004, №2;

17. Осипов М. Я. 200 вопросов и ответов по НДС. – М.: Финансы и статистика, 2005г.

18. Пансков В. Г. Российская система налогообложения: проблемы развития. - М.:МЦ ФЭР. - 2007. - 213 с.

19. Пепеляев С.Г. Налоговые реформы продолжаются // Налоговед. - 2007. - № 3. - С. 21 -22.

20. Погорлецкий А. И. Принципы международного налогообложения и международного налогового планирования. - СПб.: СПбГУ, 2005. - 385с.

21. Полякова М. С. Новое в исчислении НДС с 2008 года / М. С. Полякова // Российский налоговый курьер. - 2008. - № 7. - С. 47.

22. Русакова И. Г., Кашин В. А. Налоги и налогообложение: Учебное пособие для вузов. – М.: Юнити, 2003. – 440 с.

23. Черник Д. Г. “Налоги в рыночной экономике”, Москва, “Финансы”, 2004г.

24. www.nalog.ru

25. www.garant.ru

26. www.consultant.ru

27. www.minfin.ru

28. www.klerk.ru

[1]

Корн М. Ю. Налоговая экспертиза. – М.: Бератор, 2007г.

[2]

Лавров М. Ю. Налоговый потенциал. – М.: Финансы и статистика, 2006г.

[3]

Копытко Т. Н. Современная налоговая система. – М.: Бератор, 2006г.

[4]

Осипов М. Я. 200 вопросов и ответов по НДС. – М.: Финансы и статистика, 2005г.

[5]

Корн М. Ю. Налоговая экспертиза. – М.: Бератор, 2007г.

[6]

www.nalog.ru

[7]

Пансков В. Я. Налоги Российской Федерации. – М.: Финансы и статистика, 2007г.

[8]

www.nalog.ru

[9]

Антикризисные поправки коснулись и НДС (Е.С. Казаков, "НДС: проблемы и решения", N 1, январь 2009 г.)

[10]

Пансков В.Г. Российская система налогообложения: проблемы развития. - М.:МЦ ФЭР. - 2007. - 213 с.

|