| Министерство образования Республики Беларусь

Учреждение образования

МОГИЛЁВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПРОДОВОЛЬСТВИЯ

Кафедра экономики и организации производства

ЭКОНОМИЧЕСКАЯ ТЕОРИЯ НАЛОГООБЛАЖЕНИЯ И ГОСУДАРСТВЕННЫХ РАСХОДОВ.

ФИСКАЛЬНАЯ ПОЛИТИКА

Курсовая работа

по дисциплине «Макроэкономика»

Руководитель работыВыполнила

к.э.н., доцент студентка группы КД-041

________ А.И. Канашевич _______ С.А. Начёвкина

«___»_________2005 г. «___»___________2005 г.

Могилёв 2005

Содержание

Введение………………………………………………………………………….3

1 История возникновения налоговой системы ……...….................................4

2 Понятие, структура и сущность налоговой системы

………………………8

3 Государственные расходы………………………………………………......15

4 Фискальная политика и её виды…………………………………………....19

5 Особенности налоговой политики Республики Беларусь………………...21

Заключение……………………………………………………………………...23

Список литературы……………………………………………………………..24

Приложение А, Структура налоговой системы государства…………...........25

Введение

Целью данной курсовой работы являются изучение таких теоретических вопросов как налоговая система, государственные расходы и фискальная политика.

Беларусь и ее экономика шагают к новой жизни, новому состоянию - к рынку. Этот путь требует изменений в базисе общества, в методах хозяйствования, обуславливает потребность в более эффективных рычагах управления экономическими процессами.

Особой проблемой остается переход к сугубо экономическим формам взаимоотношений производителей с государством, преодоление экономически необоснованного вмешательства государственных ведомств в деятельность предприятий. Одним из главных рычагов регулирующих экономические взаимоотношения товаропроизводителей с государством, становится налоговая система, которая должна содействовать деловой активности и предпринимательству, выходу страны из кризиса. Налоги являются одной из основных форм прибавочного продукта и доходов в современном цивилизованном обществе. Они не только сохраняют капиталы общества, но и формируют источники для их достаточно быстрого накопления с целью совершенствования производства.

Современная налоговая система, создающаяся в Беларуси, должна соответствовать переходному состоянию экономики, отражать и формировать отношения между субъектами и их интересами, прежде всего между государством, заинтересованным в получении финансовых средств, трудовым коллективом, заинтересованным в повышении собственных доходов, и хозяйствами.

Реклама

Подытоживая все вышесказанное, не остается сомнений в актуальности выбранной темы.

“ Налоги – это цена, которую мы

платим за возможность жить в

цивилизованном обществе”

Оливер Уэнделл Холмс – старший

1 История возникновения налоговой системы

Налоги применялись ещё на заре человеческой цивилизации. Их появление было связано с первыми общественными потребностями. Никакое государство не могло, и не может, обходиться без налогов со своих граждан. Французский писатель и историк Франсуа – Мари Вольтер однажды сказал: “Уплачивать налог – значит отдавать часть своего имущества, чтобы сохранить остальное”.

В развитии методов взимания налогов можно выделить три основных этапа. На начальном этапе

– от древнего мира до начала средних веков государство не имеет финансового аппарата для определения и сбора налогов. Оно определяет лишь сумму, которую желает получить, а сбор налогов поручает городу или общине. На втором этапе

– XVI – нач. XIX вв. - в ряде стран возникает сеть финансовых учреждений, и государство берёт часть функций на себя. Оно устанавливает квоту обложения, наблюдает за сбором налогов. На третьем

, современном этапе – государство берёт в свои руки все функции установления и взимания налогов, т. к. правила обложения успели выработаться. Региональные органы власти играют роль помощников государства, имея ту или иную степень самостоятельности.

Итак, налоговая система возникла и развивалась вместе с государством. Ещё в XIII – XII до н. э. имеется упоминание о подушном налоге в Вавилоне. Примерно к этому же времени относится первые известия о поголовном налоге в Китае и на территории Персии. Ещё во времена первых династий фараонов взимался земельный налог в Египте.

В древнегреческих городах – полисах взимались налоги с граждан в размере одной двадцатой части их доходов, а иногда в размере десятины. Это помимо церковной десятины, взимавшейся в форме добровольных жертвоприношений. Были и акцизы в виде сборов у ворот города. Это позволяло концентрировать и расходовать средства на содержание наемных армий, на возведение укреплений вокруг городов – государств, на строительство храмов, водопроводов, дорог, на устройство праздников, раздачу денег и продуктов беднякам и на другие общественные цели. В то же время афиняне готовы были вносить добровольные пожертвования, а дань предпочитали получать с побежденных народов или с союзников. Но когда предстояли крупные расходы, то совет или народное собрание города устанавливали процентные отчисления от доходов.

Реклама

В древнеримском государстве первоначально в мирное время налогов не было. Расходы по управлению городом были минимальны, поскольку магистры исполняли должности безвозмездно, порой вкладывая свои средства. Главную статью расходов составляло строительство общественных зданий. Эти расходы покрывала сдача в аренду общественных земель. Но в военное время граждане Рима облагались налогами в соответствии со своим достатком.

Длительное время в римских провинциях не существовало государственных финансовых органов, которые могли бы профессионально установить и взимать налоги. Римская администрация прибегала к помощи откупщиков, деятельность которых не могла контролировать должным образом. Результатом были коррупция, злоупотребление властью, а затем и экономический кризис. Стало очевидно, что появилась необходимость в реорганизации финансовой системы Римского государства. Во всех провинциях были созданы финансовые учреждения, осуществлявшие контроль за налогообложением. Были в значительной степени уменьшены услуги откупщиков, а там, где они сохранились, за их деятельностью устанавливался строгий государственный контроль. Была заново проведена оценка налогового потенциала провинций с целью более справедливого распределения налогов и увеличения их отдачи. Для этого были проведены обмеры каждой городской общины с её земельными угодьями. По каждому городу был составлен кадастр, содержавший данные о землевладельцах. Затем производилась перепись имущественного состояния граждан, которой руководили наместники провинций совместно с прокурорами, возглавлявшими финансовые учреждения провинций. Каждый житель был обязан в определённый день представить властям общины свою декларацию. Все налоговые документы хранились в финансовом органе и служили своеобразной базой для последующих переписей имущественного состояния населения (цензов).

Главным источником доходов в римских провинциях служил поземельный налог. В среднем его ставка составляла одну десятую часть доходов с земельного участка. Облагалась налогом и другая собственность: недвижимость, ценности, живность, рабы. Поскольку налоги взимались деньгами, собственники должны были производить излишки продукции, чтобы продавать их, и иметь живые деньги. Это способствовало расширения торгово-денежных отношений, увеличение процесса разделения труда, урбанизации.

Многие хозяйственные традиции Древнего Рима перешли к Византии. В ранневизантийскую эпоху до VII в. включительно существовал 21 вид прямых налогов: поземельный налог, подушная подать, налог на содержание армии. Налог на рекрутов (заплатив который можно было освободиться от воинской повинности). Но обилие налогов не привело к финансовому процветанию Византийской империи. Наоборот, из-за чрезмерного налогообложения имело место сокращение налоговой базы, а далее, как следствие, финансовые кризисы, ослаблявшие мощь государства.

Рассмотрим второй этап

развития налоговой системы на примере Древней Руси. Основным источником дохода княжеской казны была дань с подвластных князю племён и народностей. Дань уплачивалась деньгами – чаще всего арабскими монетами или натурой – мехами. Существовало также и косвенное налогообложение, в форме торговых и судебных пошлин. Особенно крупными источника дохода казны являлись торговые сборы, они возросли из-за присоединения к Московскому княжеству новых земель и, прежде всего, крупных торговых центров.

Несколько упорядочена финансовая система была в царствование Алексея Михайловича, создавшего в 1655 г. счетный приказ, деятельность которого позволила довольно точно определить государственный бюджет.

Политическое объеди

нение

русских земель относится к концу XV века. Однако стройной системы управления государственными финансами не существовало ещё долго. Большинство прямых налогов собирал Приказ большого прихода. Однако одновременно с ним обложением населения занимались и территориальные приказы. В силу этого финансовая система России в XV - ХVII веке была чрезвычайно сложна и запутана.

Эпоха Петра I характеризуется постоянной нехваткой финансовых ресурсов из-за многочисленных войн, большого строительства, крупномасштабных государственных преобразований. Для пополнения казны изобретались все новые способы, вводились дополнительные налоги. Царь учредил особую должность - прибыльщики,

обязанность которых изобретать новые источники доходов казны.

В 1802 году манифестом Александра I "

Об учреждении министерств"

было создано Министерство финансов и определена его роль. На протяжении XIX века главным источником доходов оставались государственные прямые и косвенные налоги.

Начиная с 1863 года с мещан вместо подушной подати стал взиматься налог с городских строений. Отмена подушной подати началась в 1882

году.

И, наконец, третий этап

, который мы рассмотрим на примере Белоруссии.

Государственная налоговая служба

в республике создана постановлением Совета Министров БССР от 02.04.1990 №78 в системе Министерства финансов БССР в составе Главной государственной инспекции Минфина БССР и 185 государственных налоговых инспекций по областям, городам, районам и районам в городах.

Постановлением Совета Министров Республики Беларусь от 05.08.1992 №485 “Вопросы укрепления налоговой службы” в Главной государственной налоговой инспекции создано управление налоговых расследований и соответствующие подразделения в государственных налоговых инспекциях по областям и г. Минску и в городах с численностью населения свыше 90 тыс. человек.

Указом Президента Республики Беларусь от 24.09.2001 №516 Государственный налоговый комитет преобразован в Министерство по налогам и сборам Республики Беларусь.

Деятельность государственной налоговой службы в республике регламентируется Законом Республики Беларусь от 2 февраля1994 г. “О государственной налоговой инспекции Республики Беларусь.

Итак, подытоживая всё вышесказанное можно сказать, что налоги появились не в одночасье, а постепенно и формировались вместе с государством. Поскольку налоги взимаются деньгами, собственники должны производить излишки продукции, чтобы продавать их, и иметь живые деньги. Что способствует расширению торгово-денежных отношений, увеличению процесса разделения труда. Следовательно, налоги можно назвать одним из рычагов регулирования национальной экономики государства и они играют очень важную роль в экономике государства.

2. Понятие, структура и сущность налоговой системы

Совокупность взаимосвязанных налогов, взимаемых в стране, форм и методов налогообложения, сбора и использования налогов, а также налоговых органов, образует налоговую систему

. /см. приложение А/

На протяжении всей истории человечества ни одно государство не могло существовать без налогов.

Налоговый опыт подсказал и главный принцип налогообложения: "Нельзя резать курицу, несущую золотые яйца", т. е. как бы велики ни были потребности в финансовых средствах на покрытие мыслимых и немыслимых расходов, налоги не должны подрывать заинтересованность налогоплательщиков в хозяйственной деятельности.

Для того чтобы более глубоко вникнуть в суть налоговых платежей, важно определить основные принципы налогообложения. "Качества, с экономической точки зрения желательные в любой системе налогообложения, - отмечал Дж. Милль, /1, с. 588-589/ - сформулированы Адамом Смитом в форме четырех положений, четырех основополагающих, можно сказать, ставших классическими принципов, с которыми, как правило, соглашались последующие авторы, и вряд ли можно начать наши рассуждения лучше, чем процитировать эти положения". Они сводятся к следующему:

1. Подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, т. е. соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им ведет к так называемому равенству или неравенству обложения.

2. Налог, который обязан уплачивать каждый, должен быть точно определен, а не произведен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому ...

3. Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика ...

4. Каждый налог должен быть так устроен, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства". /7, с. 445/

Принципы Адама Смита, благодаря их простоте и ясности, не требуют никаких иных разъяснений и иллюстраций, кроме тех, которые содержатся в них самих, они стали "аксиомами" налоговой политики.

Сегодня эти принципы расширены и дополнены в соответствии с духом нового времени. Современные принципы налогообложения таковы:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т. е. уровня доходов. Налог с дохода должен быть прогрессивным. Принцип этот соблюдается далеко не всегда, некоторые налоги во многих странах рассчитываются пропорционально.

2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации.

3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

Современные налоговые системы используют оба принципа налогообложения, в зависимости от экономической и социальной целесообразности.

Что же касается основных принципов налогообложения в Республике Беларусь то они таковы:

1. Каждое лицо обязано уплачивать законно установленные налоги, сборы (пошлины), по которым это лицо признается плательщиком.

2. Ни на кого не может быть возложена обязанность уплачивать налоги, сборы (пошлины), а также обладающие установленными настоящим Кодексом признаками налогов, сборов (пошлин) иные взносы и платежи, не предусмотренные настоящим Кодексом либо установленные в ином порядке, чем это определено Конституцией Республики Беларусь, настоящим Кодексом, принятыми в соответствии с ним законами, регулирующими вопросы налогообложения, актами Президента Республики Беларусь.

3. Налогообложение в Республике Беларусь основывается на признании всеобщности и равенства.

4. Не допускается установление налогов, сборов (пошлин) и льгот по их уплате, наносящих ущерб национальной безопасности Республики Беларусь, ее территориальной целостности, политической и экономической стабильности, в том числе нарушающих единое экономическое пространство Республики Беларусь, ограничивающих свободное передвижение физических лиц, перемещение товаров (работ, услуг) или финансовых средств в пределах территории Республики Беларусь либо создающих в нарушение Конституции Республики Беларусь и принятых в соответствии с ней законодательных актов иные препятствия для осуществления предпринимательской и другой деятельности организаций и физических лиц, кроме запрещенной законодательными актами.

5. Допускается установление особых видов таможенных пошлин либо дифференцированных ставок таможенных пошлин в зависимости от страны происхождения товаров в соответствии с настоящим Кодексом и таможенным законодательством. /6, Раздел I, Глава 1, Статья 2/

Существуют два вида налоговой системы: шедулярная и глобальная. В шедулярной

налоговой системе весь доход, получаемый налогоплательщиком, делится на части - шедулы. Каждая из этих частей облагается налогом особым образом. Для разных шедул могут быть установлены различные ставки и льготы.

В глобальной

налоговой системе все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей.

Глобальная налоговая система широко применяется в Западныхгосударствах.

Налоговая система базируется на соответствующих законодательных актах государства, которыми устанавливаются конкретные методы построения и взимания налогов, т.е. определяются конкретные элементы налогов.

К ним относятся:

- субъект налога

- это налогоплательщик, то есть физическое или юридическое лицо, которое обязано в соответствии с законодательством уплатить налог;

- носитель налога

- лицо, которое фактически уплачивает налог;

- объект налога

- доход или имущество, с которого начисляется налог (заработная плата, ценные бумаги, прибыль, недвижимое имущество, товары и т.д.);

- источник налога

- доход, за счет которого уплачивается налог;

- ставка налога

- важный элемент налога, который определяет величину налога на единицу обложения (денежная единица дохода, единица земельной площади, единица измерения товара и т.д.). Ставка определяется либо в виде твердой ставки, либо в виде процента и называется налоговой квотой;

- налоговая льгота

- полное или частичное освобождение плательщика от налога;

- срок уплаты налога

- срок в который должен быть уплачен налог и который оговаривается в законодательстве, а за его нарушение, не зависимо от вины налогоплательщика, взимается пени в зависимости от просроченного срока.

Различают, твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки.

Твердые

ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода (например, на тонну нефти или газа).

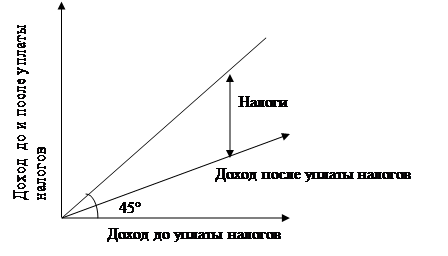

Пропорциональные

- действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины. Влияние пропорциональных налогов на доход изображено на рисунке 1.

Рисунок 1

- Пропорциональные налоги

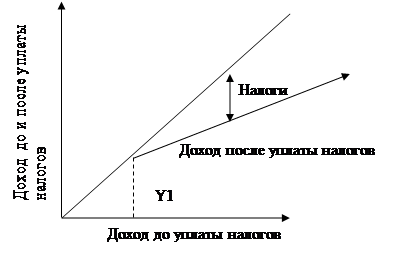

Прогрессивные

- средняя ставка прогрессивного налога повышается по мере возрастания дохода. При прогрессивной ставке налогообложения налогоплательщик выплачивает не только большую абсолютную сумму дохода, но и большую его долю. При этом виде налогообложения, как правило, устанавливается необлагаемый минимум (черта освобождения от налогов). Это тот доход, с которого налоги не взимаются. По мере превышения доходом этой черты (Y1) средняя и предельная ставки возрастают (Рисунок 2).

Рисунок 2 - Прогрессивные налоги

Регрессивные

- средняя ставка регрессивного налога понижается по мере роста дохода. Регрессивный налог может приносить большую абсолютную сумму, а может и не приводить к росту абсолютной величины налога при увеличении доходов.

В общих чертах видно, что прогрессивные налоги - это те налоги, бремя которых наиболее сильно давит на лиц с большими доходами, регрессивные налоги наиболее тяжело ударяют по физическим и юридическим лицам, обладающим незначительными доходами.

По платежеспособности налоги классифицируют на прямые и косвенные.

Прямые

налоги прямо взимаются с субъекта налога (подоходный налог с населения, подоходный налог с предприятий, корпораций, организаций, налоги в фонд социального страхования и т.д.). Прямые налоги прямо пропорциональны платежеспособности.

Косвенные

налоги - это налоги на определенные товары и услуги. Косвенные налоги взимаются через надбавку к цене. Виды косвенных налогов: налог на добавленную стоимость (охватывает широкий диапазон продукции), акцизы (облагается относительно небольшой перечень избранных товаров), таможенные пошлины.

Налоги могут взиматься следующими способами:

1. кадастровый

- (от слова кадастр - таблица, справочник) когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта.

2. на основе декларации

Декларация

- документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода и лицом получающим доход. Примером может служить налог на прибыль.

3. У источника

Этот налог вносится лицом, выплачивающим доход. Поэтому оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога.

Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику.

Назначение налогов проявляется в их функциях — фискальной и экономической. Фискальная

функция состоит в формировании денежных доходов государства. Аккумулированные через налогообложение средства государство использует на строительство дорог, крупных хозяйственных объектов, объектов социального назначения (больниц, школ, детских садов, бассейнов, библиотек), на содержание науки, защиту окружающей среды. Часть средств идет на здравоохранение и развитие медицины: совершенствование производства медицинской техники, фармакологии, защиту здоровья матери и ребенка, проведение медицинских исследований. Значительная часть средств идет на развитие системы среднего общего, специального и высшего образования, в том числе на выплату зарплаты преподавателям и стипендии студентам. Из этих же средств государство содержит дома престарелых, выплачивает пенсии и пособия по инвалидности и многодетности, оказывает помощь больным и нетрудоспособным членам общества, содержит государственный аппарат, армию, органы охраны правопорядка.

Экономическая

функция налогов состоит в воздействии на общественное воспроизводство, а также социальные процессы в экономике. Выполняя эту функцию, налоги могут играть стимулирующую, подавляющую и контролирующую роль. С учетом стратегических и тактических целей развития экономики государство предоставляет налоговые льготы для одних субъектов хозяйствования, слоев населения и жесткий режим для других, претворяя в жизнь, таким образом, определенную налоговую политику. Предприятия, отрасли и регионы, получив налоговые льготы, быстрее развиваются по сравнению с другими. Так, государство создает благоприятный режим налогообложения для малого бизнеса, ключевых отраслей экономики, производств с экспортной ориентацией или социальным назначением продукции, для предприятий, идущих на внедрение новой техники и развитие научно-технического прогресса. Значительное повышение налогов способно не только ограничить, но и сделать бессмысленной любую предпринимательскую активность.

Функции налогов находятся в диалектической зависимости друг от друга. Так, поступление большего количества налоговых сборов в бюджет (фискальная функция) способствует стимулированию ускорения строительства социальных объектов, фундаментальных научных исследований (экономическая функция). В то же время ускорение инвестиционной активности, рост масштабов производства (экономическая функция) способствуют увеличению налоговых поступлений в государственный бюджет (фискальная функция).

Несмотря на то, что налоги объективно необходимы как источник государственных доходов, ан практике доказано, что их чрезмерный рост снижает деловую активность как индивидуальных лиц, так и компаний. На основе этого Лаффер сделал вывод о том, что высокие ставки налогов «повинны» в низком уровне сбережений, стагнации производства, высокой инфляции. Кривая Лаффера показывает, что при ставках налога, превышающих 50%, люди стремятся меньше работать и меньше сберегать либо направлять свою деятельность в 2теневую» экономику. И следствием для бюджета будет снижение налоговых поступлений. Общий вид кривой Лаффера предоставлен на рисунке 3.

Рисунок 3 – Кривая Лаффера

Таким образом, в условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. В связи с этим необходимо, чтобы налоговая система Белоруссии была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

3 Государственные расходы

Среди инструментов финансового регулирования экономики особое место отводится государственным расходам и налогам.

Для тог чтобы приступить к рассмотрению государственных расходов необходимо дать определение такому понятию как государственный бюджет.

Государственный бюджет

– это совокупность финансовых отношений, возникающих между государством и юридическими, физическими лицами по поводу создания, распределения, использования общегосударственного фонда денежных средств. Его определяют также как ежегодную смету (роспись) доходов и расходов государства. Государственный бюджет является главным финансовым планом страны, в котором отражается движение централизованных ресурсов.

Расходы бюджета связаны с функциями государства и показывают направления бюджетных ассигнований. Существуют следующие виды бюджетной классификации по затратам:

- ведомственная (расходы классифицируются по министерствам, ведомствам);

- предметная (расходы распределяются по отраслям хозяйства и управления делятся на разделы, параграфы, соответствующие их отраслевому характеру);

- экономическая (расходы дифференцируются по хозяйственным признакам: капитальные вложения, заработная плата, субсидии, стипендии и т. д.);

- смешанная, при которой расходы классифицируются по ведомствам (министерствам), а в них – по предметам.

На ряду с традиционными видами бюджетной классификации находят распространение и новые:

- целевая, где расходы распределяются в соответствии с общенациональными политическими, экономическими и социальными программами.

- функциональная, где расходы делятся с учётом основных функций государства: затрат на здравоохранение, образование, науку и т.п.

В бюджетах стран с переходной экономикой можно выделить следующие основные группы расходов:

1. затраты на социальные мероприятия, у слуги (социальные пособия, пенсии, образование, здравоохранение и т.д.;

2. расходы на финансирование народного хозяйства (государственные капиталовложения, субсидии сельскому хозяйству, дотации государственным предприятиям и т.д.);

3. затраты на содержание органов государственной власти и управления, правоохранительных органов, полиции; расходы на национальную оборону;

4. затраты на осуществление внешнеэкономической деятельности; расходы на обслуживание государственного долга; займы иностранным государствам и т.д.

Каждая группа расходов состоит в свою очередь из конкретных видов затрат.

До недавнего времени расходы на финансирование народного хозяйства занимали значительный удельный вес в бюджете. Однако по мере перехода к рыночной экономике их доля уменьшалась, и в настоящее время наибольший удельный вес в расходах бюджетов занимают социальные статьи. Наблюдается рост затрат, связанных с обслуживанием государственного долга. Несколько сократился удельный вес расходов на национальную оборону.

Все бюджетные расходы в зависимости от их роли в процессе общественного воспроизводства делятся на текущие и капитальные. Текущие

расходы

составляют бюджет текущего потребления, а капитальные – бюджет развития. К первым относятся затраты на оборону, трансфертные платежи, расходы на содержание органов государственной власти и управления, науку, выплату процентов по государственному долгу ит.д. Капитальные расходы

связаны с финансовыми вложениями в основной капитал и прирост материальных оборотных средств.

В странах с рыночной экономикой принято все государственные расходы делить на 4 группы:

1. государственные закупки товаров и услуг (платежи за товары, закупаемые для текущего потребления, заработная плата работников, занятых в государственном секторе, национальная оборона т.д.);

2. государственные инвестиции

3. трансфертные платежи

4. проценты по государственному долгу

К текущим расходам здесь относят государственные закупки товаров и услуг, трансферты и расходы по обслуживанию государственного долга, а к капитальным – инвестиции (они составляют от 5 до 10% общих расходов бюджета). Согласно другой классификации выделяют следующие категории расходов: поддержание уровня доходов (пенсии нетрудоспособным, инвалидам, помощь безработным, живущим ниже черты бедности, и т.д.); национальная оборона; образование и здравоохранение; сельское хозяйство, природные ресурсы и окружающая среда; торговля, жильё, транспорт; проценты по государственному долгу и т.д.

Структура расходов бюджета имеет свои особенности в разных странах. Однако везде действует одна тенденция – доля государственных расходов в национальном доходе, ВВП возрастает.

Для полного ответа на поставленный вопрос в этой главе необходимы конкретные цифры. Приведём некоторые данные по Республике Беларусь за 2004 год.

Глава государства Александр Лукашенко 29 декабря подписал Закон «О бюджете Республики Беларусь на 2004 год». Документ одобрен Советом Республики Национального собрания, принят Палатой представителей.

Закон предусматривает усиление социальной направленности бюджета по сравнению с прошлым годом: расходы на образование, здравоохранение и социальную политику увеличатся на 1–2 процентных пункта, доля расходов на заработную плату, пенсии, пособия и стипендии в объеме бюджета возрастет почти на 6 %.

В целях дальнейшей консолидации государственных фондов и усиления контроля за использованием их средств в состав республиканского бюджета на 2004 год включены фонд социальной защиты населения Министерства труда и социальной защиты и фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки.

Одним из приоритетов государственной политики является жилье. Реализации жилищной политики государство по–прежнему будет уделять самое пристальное внимание. Основными источниками финансирования жилищного строительства в 2004 году должны стать кредиты банков (500 млрд. рублей), средства местных целевых бюджетных жилищно–инвестиционных фондов (191 млрд. рублей), средства республиканского бюджета для удешевления кредитов банков на жилищное строительство (100 млрд. рублей).

Планируется, что доходы республиканского бюджета составят 13,22 трлн. рублей, а расходы — 13,91 трлн. рублей. Дефицит республиканского бюджета не превысит 1,5% от ВВП и будет покрываться за счет внутренних и внешних источников.

Превышение расходов над доходами связано с масштабными социальными программами, реализуемыми за счет средств государства — расходы республиканского бюджета на социальную политику предусмотрены в размере 924,8 млрд. рублей, что на 65,8% выше ожидаемого их уровня в 2003 году.

Поддержка государства будет оказываться социально незащищенным слоям населения. Так, для обеспечения инвалидов и участников Великой Отечественной войны путевками на санаторно–курортное лечение и оздоровление предусматривается направить 21,2 млрд. рублей (или на 17% больше чем в 2003 году), что позволит в 2004 году оздоровить в санаторно–курортных учреждениях республики 12 тыс. инвалидов и участников войны.

Расходы республиканского бюджета на обеспечение инвалидов техническими средствами социальной реабилитации на 2004 год предусмотрены в сумме 2,2 млрд. рублей, что в 1,2 раза выше ожидаемого их уровня в 2003 году.

За счет средств республиканского бюджета планируется в 2004 году оздоровить 6,2 тыс. инвалидов в возрасте до 18 лет. В целом для покрытия расходов на оздоровление и санаторно–курортное лечение населения планируется направить 5,8 млрд. рублей.

На выплату пособий гражданам и семьям, имеющим детей, предполагается направить в 2004 году 154,3 млрд. рублей, на проведение молодежной политики — 4,5 млрд. рублей.

Удельный вес расходов в республиканском бюджете на финансирование мероприятий, связанных с ликвидацией последствий катастрофы на ЧАЭС, в объеме ВВП сохранится на уровне 2003 года (1% от ВВП) и составит 431,5 млрд. рублей. Значительную долю в этих расходах составляют ассигнования на выплату льгот и компенсаций пострадавшему населению. Расходы на капитальные вложения предусмотрены в объеме 51,7 млрд. рублей, что соответствует уровню 2003 года.

Расходы на здравоохранение по сравнению с 2003 годом вырастут на 22,6% и составят более 451 млрд. рублей, на развитие физической культуры и спорта — на 42,8% (71,4 млрд. рублей), что связано с подготовкой и участием белорусских спортсменов в XXVIII летних Олимпийских играх 2004 года в Афинах.

Ассигнования на науку определены в республиканском бюджете в размере 190 млрд. рублей и составляют 3% от его расходной части (без учета расходов государственных целевых бюджетных фондов, фонда социальной защиты населения, капитальных вложений и кредитования жилищного строительства).

В республиканском бюджете на 2004 год расходы на культуру и искусство, кинематографию и средства массовой информации предусмотрены в сумме 119,16 млрд. рублей.

В следующем году вновь будет введен в строй ряд важнейших объектов — школ, больниц, предприятий, для чего планируется выделить 356,7 млрд. рублей.

Итак, равенство доходов и расходов бюджета называется балансом. Превышение расходов над доходами это дефицит. Значительная часть бюджета составляется с дефицитом. Нет однозначного ответа благо это или зло. Дефицит порожден спадом производства или вследствие финансовой политики государства. Бюджетный дефицит стимулирует частные инвестиции или их снижает, как правило – эффект вытеснения частных инвестиций. В экономике с высоким уровнем занятости ресурсов этот эффект действует значительно, а в экономике с недоиспользованными ресурсами этот эффект будет меньше. Каждое правительство решает и анализирует ситуацию, как быть, если дефицит в бюджете.

4 Фискальная политика и её типы

Способом формирования и управления финансовой системой служит финансовая политика. Важной составной частью ее является фискальная политика

. Под этим термином понимают совокупность мер, предпринимаемых правительственными органами по изменению государственных расходов и налогообложения.

Фискальная политика как система регулирования экономики основывается на расходах и доходах правительства. Основными целями фискальной политики являются:

- сглаживание колебаний экономического цикла;

- обеспечение устойчивых темпов экономического роста;

- снижение темпов инфляции;

- достижение высокого уровня занятости.

Инструменты фискальной политики — это государственные расходы, а также налоги.

Все расходы государства отражаются в статьях бюджета, которые должны быть достаточно эффективными, обеспечивать рост ВНП и другие цели фискальной политики.

Фискальная политика подразделяется на два вида: дискреционную и автоматическую.

Дискреционная фискальная политика

государства осуществляется с помощью сознательного активного манипулирования расходами и налогами с помощью мер стимулирования. Её ещё называют активной фискальной политикой. Она может осуществляться с помощью как прямых, так и косвенных инструментов. К первым относят изменение государственных закупок товаров и услуг, трансфертных платежей. Ко вторым – изменение в налогообложении (ставок налогов, налоговых льгот, базы налогообложения), политику ускоренной амортизации.

Автоматическая фискальная политика

государства осуществляется пассивно на основе автоматического изменения уровня финансирования государственных проектов и автоматического изменения налогов и сборов. При этом стабилизаторами, работающими по принципу саморегулирования, являются: выплаты пособий, разного рода субсидий, изменения ставок налоговых сборов и т.д. Они автоматически влияют на глубину и горизонт колебаний всей системы мер государства в расходной и доходной части государственного бюджета. Данные стабилизаторы являются важнейшим инструментом стабилизации всей экономической системы государства.

Совокупность государственных расходов прямо оказывает влияние на объемы ВНП и уровень занятости населения. Государственные расходы обладают мультипликационным эффектом, порождая рост государственных расходов государства, который приводит к эффекту инвестиционной политики государства. Мультипликатор государственных расходов показывает приращение ВНП в результате увеличения государственных расходов.

Коэффициент мультипликации показывает, во сколько раз общий прирост ВНП превосходит прирост государственных расходов.

Следует подчеркнуть, что мультипликатор государственных расходов практически равен мультипликатору инвестиций. С точки зрения экономической теории такая зависимость закономерна, поскольку государственные расходы создают дополнительный спрос на товарную массу.

Таким образом, повышение государственных расходов на определенную величину вызывает изменение национального дохода, а изменение доходов увеличивает совокупный спрос, что, в свою очередь, вызывает рост национального производства.

Следует отметить, что в Республике Беларусь в настоящее время механизм данного регулирования еще не в полной мере отлажен, и его осуществление на практике может приводить к росту цен, изменению курса валюты и отрицательно воздействовать на ставку ссудного процента денежного рынка. Но, тем не менее, в период кризиса механизм государственного регулирования предполагает, что государственные расходы (т.е. государственные закупки) должны быть использованы для того, чтобы увеличить выпуск продукции. А в период экономического роста государство, снижая уровень своих расходов, сокращает объем совокупного спроса и, тем самым, выпуска продукции, т.е. реализует функцию регулирования макроэкономики.

В зависимости от цели проводится стимулирующая

или сдерживающая фискальная политика

. В периоды спада производства необходимо увеличивать государственные расходы, снижать налоги или делать и то и другое, т.е. проводить стимулирующую политику. В краткосрочном периоде она смягчает экономический цикл. В долгосрочном – снижение налогов может привести к стимулированию экономического роста.

В целях снижения темпов инфляции реализуют сдерживающую политику. Она заключается в сокращении государственных расходов, увеличении налогов или в сочетании тех и других мер. В краткосрочном периоде сдерживающая политика позволяет сократить совокупный спрос и тем самым помогает снижению инфляции спроса. В долгосрочном периоде она может привести к спаду производства и росту безработицы.

Таким образом, изменение бюджета полной занятости показывает, как влияет проводимая фискальная политика на изменение совокупного спроса. Рост дефицита или сокращение излишка бюджета полной занятости свидетельствует о проведении стимулирующей фискальной политики, направленной на расширение совокупного спроса. Наоборот, сокращение дефицита или увеличение излишка бюджета полной занятости являются результатом реализации сдерживающей фискальной политики, цель которой – сокращение совокупного спроса.

5. Особенности налоговой политики Республики Беларусь

Налоговая политика в Республике Беларусь на современном этапе и непосредственно работа по совершенствованию действующей системы налогообложения в Республике Беларусь проводится в соответствии с целями и приоритетами, определенными Программой социально–экономического развития Республики Беларусь на 2001–2005 годы, утвержденной Указом Президента Республики Беларусь от 8 августа 2001 г. № 427. Согласно данному документу основными задачами бюджетно–налоговой политики являются снижение налоговой нагрузки и уровня дефицита бюджета, расширение экспорта и повышение конкурентоспособности белорусских товаров на внешних рынках.

Следует отметить, что такие налоги как НДС, налог но прибыль и доходы, акцизы, таможенные пошлины, налог на недвижимость являются основными доходными источниками бюджета большинства стран мира и доказали свою эффективность как в фискальном плане, так и в качестве стимулирующего инструмента коммерческой и инвестиционной деятельности.

В связи с необходимостью государственной поддержки отдельных отраслей или видов деятельности (сельского хозяйства, жилищного строительства и др.) в Республике Беларусь введены платежи из выручки от реализации продукции, работ, услуг в нецелевые бюджетные фонды. Это, в частности, отчисления в местные целевые бюджетные жилищно–инвестиционные фонды; целевые сборы на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда. Наличие в налоговой системе указанных платежей в определенной степени увеличивает налоговую нагрузку на субъекты хозяйствования и экономику в целом. В этой связи в последние годы в работе по совершенствованию действующей налоговой системы Республики Беларусь большое внимание уделяется вопросам снижения ставок налогов, сокращения количества налогов и других обязательных платежей, а также объединения ряда из них, имеющих сходную налогооблагаемую базу, при одновременном упрощении порядка их взимания.

Для выполнения поставленных задач на текущий год определены следующие основные направления совершенствования налоговой системы республики;

- повышение эффективности налоговой системы;

- совершенствование структуры налоговой системы и отмена налоговых платежей, негативно сказывающихся на финансово–экономическом состоянии субъектов хозяйствования;

- упорядочение вопросов взимания местных налогов и сборов, обеспечение единых подходов к применению таких налогов на всей территории республики;

- осуществление комплексных мероприятий, по общему совершенствованию системы налогообложения и унификации налогового законодательства Республики Беларусь с законодательством Российской Федерации;

- ориентация структуры налогов на прямое налогообложение;

- объединение налогов, имеющих сходную налоговую базу;

выравнивание условий налогообложения для всех налогоплательщиков.

Указанные направления нашли отражение в Общей части Налогового кодекса Республики Беларусь, которая вступил в силу с 1 января 2004 года.

В настоящее время широкие права в проведении налоговой политики на местном уровне предоставлены местным Советам депутатов. На основании статьи 121 Конституции Республики Беларусь введение местных налогов и сборов отнесено к исключительной компетенции местных Советов депутатов. Ежегодно законом о бюджете на соответствующий год устанавливается перечень и общий порядок введения местных налогов и сборов, исходя из которых областными, Минским городским Советами депутатов, Советам депутатов базового территориального уровня формируется система местных налогов и сборов на своих административных территориях.

Таким образом, в Республике Беларусь большое внимание уделяется дальнейшему совершенствованию налогообложения, т.е. повышение эффективности налоговой системы; осуществление комплексных мероприятий по общему совершенствованию системы налогообложения и унификации налогового законодательства Республики Беларусь с законодательством Российской Федерации; решаются вопросы взимания местных налогов и сборов, обеспечивается единый подход к применению таких налогов на всей территории республики и как следствие повышение эффективности налоговой системы.

Заключение

В результате поставленной цели в курсовой работе были сделаны попытки исследовать налоговую систему, без которой невозможно существование государства. Рассмотреть историю возникновения налоговой системы и проследить развитие Государственной налоговой службы в Республике Беларусь.

Мировой опыт свидетельствует, что налоговое законодательство это не застывшая схема, оно постоянно изменяется, приспосабливается к воспроизводственным процессам, рынку. На наш взгляд налоговая система Беларуси будет ещё претерпевать обновление правовых и законодательных актов. В первую очередь изменения будут направлены на активизацию предпринимательства, стимулировать индивидуальных плательщиков в целях повышения их заинтересованности в зарабатывании собственных средств и во внесение их в собственное дело.

Другой целью данной работы, сопряженной с первой, был анализ роли налогов в формировании финансов государства, необходимых ему для выполнения соответствующих функций.

Так же в работе были рассмотрены такие понятия как государственный бюджет и государственные расходы на примере государственного бюджета Республики Беларусь на 2004 год.

Таким образом, в данной работе раскрыты основные положения, которые и превратили налоговую систему в основную отрасль необходимую для формирования сильного, цивилизованного государства.

Литература

1. Исследование о природе и причинах богатства народов / Смит А. - М., 1962, - 619 с

2. Курс экономической теории: Учеб. пособие / А.Н. Тур, М.И. Плотницкий, Э.И. Лобкович и др.; Под. ред. М.И. Плотницкого, А.Н. Тура.- Мн.: «Мисанта», 1998.-432 с.

3. Макроэкономика: Соц. ориентир. подход: Учеб. пособие / Э.А. Лотохина, В.В. Козловский, В.Н. Бусько и др.; Под ред. Э.А. Лотохиной.- Мн.: Тесей, 2003.-320 с.

4. Макроэкономика: Учебн. пособие / Н.И. Базылев, М.Н. Базылева, С.П. Гурко.- Мн.: БГЭУ, 1998.-216 с. (Экономическое образование; Вып. 7).

5. Макроэкономика: Учебн. пособие / Т.С. Алексеенко, Н.Ю. Дмитриева, Л.П. Зенькова и др.; Под ред. Л.П. Зеньковой.- Мн.: Новое знание, 2002.- 244 с. – (Экономическое образование).

6. Налоговый кодекс Республики Беларусь/ N 2/920, 2 января 2003 г.

7. Основы политической экономии / Дж. Миль III том, - М., 1981.-523 с.

8. « Официальный сайт Министерства по налогам и сборам Республики Беларусь»/ http://nalog.by/ - (История создания налоговых органов).

9. «Официальный сайт президента Республики Беларусь»/ http://president.gov.by/- (Статистические данные).

Приложение А

(справочное)

Структура налоговой системы государства

НАЛОГОВАЯ СИСТЕМА НАЛОГОВАЯ СИСТЕМА

Налогоплательщик;

Объект налога;

Налоговая ставка;

Налоговые льготы;

Виды налогов;

Налоговое бремя

(общая налоговая сумма)

Обязательная уплата налога;

Однократность взимания;

Простота и удобство формы налога;

Гибкость и адаптируемость налоговой

системы и др.;

|