ЗМІСТ

ВСТУП

РОЗДІЛ 1.

ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ОСНОВИ ОБЛІКУ ДОХОДУ ВІД ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ

1.1 Поняття, визнання та оцінка доходів від операційної діяльності

1.2 Документальне оформлення виникнення та списання доходів операційної діяльності

1.3Особливості організації обліку доходів від реалізації та інших операційних доходів

РОЗДІЛ 2.

СТАН ОБЛІКУ ДОХОДІВ ВІД ОПЕРАЦІЙНОЇ ДІЛЬНОСТІ НА ДП „ЗАКУПНЯНСЬКИЙ КАР’ЄР”

2.1 Економічна характеристика діяльності та аспекти організації обліку на підприємстві

2.2 Організація обліку доходів від операційної діяльності та відображення інформації в звітності підприємства

РОЗДІЛ 3.

УДОСКОНАЛЕННЯ ОБЛІКУ ДОХОДІВ ВІД ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ НА ПІДПРИЄМСТВІ

3.1 Міжнародний досвід обліку доходів від операційної діяльності

ВИСНОВКИ І ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

В умовах переходу України до ринкової економіки, зміни форм власності, розвитку фінансових інститутів зростає потреба в удосконаленні методологічних і організаційних аспектів управління великими фінансово-промисловими системами, що розвиваються. Високий динамізм, властивий ринковій економіці, постійна зміна соціально-економічних відносин у всіх сферах діяльності країни потребують реформування механізму економічного регулювання на основі вдосконалення обліково-аналітичних і контрольних функцій. Ці функції слід розвивати як систему попередження, що забезпечує раціональне злиття фінансового і промислового капіталу та ефективний загальноекономічний розвиток елементів суспільного відтворення.

На сьогоднішньому етапі розвитку кожне підприємство незважаючи на форму власності, тип чи розміри ставить собі за мету в результаті фінансово-господарської діяльності здобути якомога більше економічних вигод, тобто максимізувати свої прибутки. Це прагнення є головною ціллю і метою існування кожного підприємства чи організації (фірми), на відміну від цілей, які ставились перед господарюючими суб’єктами за радянського союзу – виготовлення продукції. Основою зростання прибутковості підприємства є збільшення його доходів.

При цьому основну питому вагу у складі валових доходів істотної більшості підприємств будь-якої галузі сфер виробництва і надання послуг складає доход від операційної діяльності. Саме тому вивчення організації обліку доходів від операційної діяльності є надзвичайно актуальним і практично значущим.

Реклама

Метою даної курсової роботи є висвітлення методологічних та практичних засад обліку доходу від операційної діяльності на підприємстві (у нашому випадку – ДП „ЗАКУПНЯНСЬКИЙ КАР’ЄР”).

Виходячи з поставленої мети слід розглянути наступні завдання:

розкрити економічний зміст доходу від операційної діяльності підприємства, його значення, оцінку та визнання;

визначити методику формування та обліку даного доходу;

провести аналіз складу та структури доходів конкретного підприємства;

розкрити особливості обліку доходу від операційної діяльності на ДП „ЗАКУПНЯНСЬКИЙ КАР’ЄР”;

визначити основні проблеми обліку доходу від операційної діяльності та запропонувати шляхи їх вирішення.

В умовах товарно-грошових відносин основним показником, що характеризує кінцевий результат виробничо-господарської діяльності підприємства, є прибуток. З доходами і прибутком підприємства зв’язане рішення важливих соціальних, економічних, політичних проблем суспільства як на мікро-, так і на макрорівні. Усе це додає цим господарським поняттям підвищену актуальність і значимість.

Про актуальність тематики обліку доходів свідчить також рівень її розгляду в науковій та нормативно – правовій літературі, зокрема це Закони України, Постанови Кабінету Міністрів, різного роду положення, праці, статті, наукові доробки багатьох економістів, бухгалтерів практиків та теоретиків. Серед видатних вчених, які зробили вагомий внесок у розвиток тематики доходів в бухгалтерському обліку на різних історичних етапах, слід назвати В.М. Пархоменко, О.В. Лишиленко, Н.М. Чебанова, Н.М. Ткаченко. Значний внесок зробили також українські вчені-професори Ф.Ф. Бутинець, В.Г. Лінник, В.В. Сопко, М.Г. Чумаченко.

Сучасну оцінку стану обліку на підприємствах та визначення основних напрямків їх оптимізації та стандартизації розглянув у своїй науковій статті кандидат економічних наук Шара Є.Ю. “Оцінка стану обліку доходів підприємств та його стандартизація”.

Питанням обліку доходів присвячено багато наукових праць. На жаль, з проблем обліку доходів відсутні такі наукові видання як монографії. Тому ця тематика потребує поглиблених теоретичних досліджень і може бути рекомендована для дослідження магістрантами, аспірантами та докторантами.

Реклама

Предмет дослідження роботи охоплює весь процес обліку доходу від операційної діяльності підприємства.

Об’єктом дослідження виступають доходи від операційної діяльності ДП „ЗАКУПНЯНСЬКИЙ КАР’ЄР”.

Робота складається з трьох розділів:

В першому розділі розкривається поняття, визнання та оцінка доходів від операційної діяльності, документальне оформлення виникнення та списання доходів операційної діяльності а також особливості організації обліку доходів від реалізації та інших операційних доходів.

В другому розділі здійснюється економічна характеристика діяльності та аспекти організації обліку на ДП „ЗАКУПНЯНСЬКИЙ КАР’ЄР”. Відображається процес організація обліку доходів від операційної діяльності на підприємстві та відображення інформації в звітності підприємства.

В третьому розділі наводяться проблеми реформування бухгалтерського обліку в Україні та пропозиції щодо його удосконалення а також зазначаються основні проблеми обліку доходу від операційної діяльності та пропонуються шляхи їх вирішення. Здійснюється співставлення обліку доходів від операційної діяльності з обліком в інших країнах.

РОЗДІЛ 1

.

ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ОСНОВИ ОБЛІКУ

ДОХОДУ ВІД ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ

1.1

Поняття, визнання та оцінка доходів від операційної діяльності

...“Облік, - писав професор О.Додонов, - це не просто техніка рахівництва, не зведення в звітні таблиці “кінців з кінцями”, а ретельний щоденний контроль за господарською діяльністю у всіх її частинах і розгалуженнях з метою найбільш вдалого виконання виробничих планів, найбільш економного витрачання засобів і виявлення ще не використаних резервів з метою подальшого збільшення випуску продукції й зниження її собівартості”.

З доходами і прибутком підприємства зв’язане рішення важливих соціальних, економічних, політичних проблем суспільства як на мікро-, так і на макрорівні.

Показник ”дохід” досить поширений серед економічних показників на макро- і мікрорівнях, у побуті (дохід національний, підприємства, сім’ї, громадянина). Зміст його є не однозначним. Часто цим поняттям позначають загальну виручку або суму грошових надходжень підприємства або окремої особи. Іноді дохід ототожнюють з прибутком. Це крайні тлумачення доходу.

Давид Рікардо вважав, що “дохід – це залишок після вилучення величини заробітньої плати з ціни товару”[11].

На думку науковців В.А. Сідун та Ю.В. Пономарьової – “Дохід є виручкою підприємства від реалізації продукції, послуг та виконання робіт без урахування податку на додану вартість та акцизного збору. Валовий доход – це загальна сума доходу, що отримує підприємство від всіх видів діяльності у грошовій, матеріальній та нематеріальній формах як на території України так і за її межами, за певний проміжок часу. Чистий дохід є різницею між доходами від реалізації продукції та обов’язковими платежами, що входять до ціни товару”[19].

Практичне значення показника доходу полягає в тому, що він характеризує загальну суму коштів, яка поступає підприємству за певний період і, за вирахуванням податків, може бути використовувана на споживання та інвестування. З метою поглибленого вивчення доходу від операційної діляності слід дати визначення поняття операційної діяльності. Операційна діяльність – це основна статутна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Методологічні засади формування в бухгалтерському обліку інформації про доходи та розкриття її у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 15 „Дохід”.

Згідно П(С)БО 15 “Дохід” доходи підприємства – це збільшення економічних вигод у вигляді надходжень активів або зменшення зобов’язань, які приводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена [6].

Доходи підприємства класифікуються за видами діяльності, що здійснюються цим підприємством. Такий підхід дає можливість враховувати особливості кожного виду діяльності, відслідковувати зміни за видами діяльності та забезпечувати інформацією для подальшого аналізу та прийняття управлінських рішень.

Критерії визнання доходу, наведені в П(С)БО 15 “Дохід”, застосовуються окремо до кожної операції. Про те ці критерії потрібно застосовувати до окремих елементів однієї операції або до двох чи більше операцій разом, якщо це випливає із суті такої господарської операції (операцій)

Не визнаються доходами такі надходження від інших осіб:

Сума податку на додану вартість, акцизів, інших податків і обов’язкових платежів,що підлягають перерахуванню до бюджету й позабюджетних фондів.

Сума надходжень за договором комісії,агентським та іншим аналогічним договором на користь комітента,принципала тощо.

Сума попередньої оплати продукції (товарів, робіт, послуг).

Сума авансу в рахунок оплати продукції (товарів, робіт, послуг).

Сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором.

Надходження, що належать іншим особам.

Надходження від первиного розміщення цінних паперів.

Визнані доходи класифікуються в бухгалтерському обліку за такими групами:

дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

інші операційні доходи;

фінансові доходи;

інші доходи;

надзвичайні доходи.

Дохід (виручка) від реалізації продукції (товарів, інших активів) визнається в разі наявності всіх наведених нижче умов:

покупцеві передані ризики й вигоди, пов'язані з правом власності на продукцію (товар, інший актив);

підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами);

сума доходу (виручка) може бути достовірно визначена;

є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов'язані з цією операцією, можуть бути достовірно визначені.

Дохід не визнається, якщо здійснюється обмін продукцією (товарами, роботами, послугами та іншими активами), які є подібними за призначенням та мають однакову справедливу вартість.

Дохід, пов'язаний з наданням послуг, визнається, виходячи зі ступеня завершеності операції з надання послуг на дату балансу, якщо може бути достовірно оцінений результат цієї операції.

Результат операції з надання послуг може бути достовірно оцінений за наявності таких умов:

можливості достовірної оцінки доходу;

імовірності надходження економічних вигод від надання послуг;

можливості достовірної оцінки ступеня завершеності надання послуг на дату балансу;

можливості достовірної оцінки витрат, здійснених для надання послуг та необхідних для їх завершення.

Оцінка ступеня завершеності операції з надання послуг проводиться:

вивченням виконаної роботи;

визначенням питомої ваги обсягу послуг, наданих на певну дату, у загальному обсязі послуг, які мають бути надані;

визначенням питомої ваги витрат, яких зазнає підприємство у зв'язку із наданням послуг, у загальній очікуваній сумі таких витрат. Сума витрат, здійснених на певну дату, включає тільки ті витрати, які відображають обсяг наданих послуг на цю саму дату.

Якщо послуги полягають у виконанні невизначеної кількості дій (операцій) за визначений період часу, то дохід визначається шляхом рівномірного його нарахування за цей період (крім випадків, коли інший метод краще визначає ступінь завершеності надання послуг).

Якщо дохід (виручка) від надання послуг не може бути достовірно визначений, то він відображається в бухгалтерському обліку в розмірі визначених витрат, що підлягають відшкодуванню.

Якщо дохід (виручка) від надання послуг не може бути достовірно оцінений і не існує імовірності відшкодування зазнаних витрат, то дохід не визнається, а зазнані витрати визнаються витратами звітного періоду. Якщо надалі сума доходу буде достовірно оцінена, то дохід визнається за такою оцінкою.

Визначений дохід (виручка) від реалізації продукції (товарів, робіт, послуг) не коригується на величину пов'язаної з ним сумнівної та безнадійної дебіторської заборгованості. Сума такої заборгованості визнається витратами підприємства згідно з Положенням (стандартом) бухгалтерського обліку 10 "Дебіторська заборгованість". Доходом визнається сума зобов'язання, яке не підлягає погашенню.

Цільове фінансування не визнається доходом доти, поки не існує підтвердження того, що воно буде отримане та підприємство виконає умови щодо такого фінансування.

Отримане цільове фінансування визнається доходом протягом тих періодів, в яких були зазнані витрати, пов'язані з виконанням умов цільового фінансування.

Цільове фінансування капітальних інвестицій визнається доходом протягом періоду корисного використання відповідних об'єктів інвестування (основних засобів, нематеріальних активів тощо) пропорційно сумі нарахованої амортизації цих об'єктів.

Цільове фінансування для компенсації витрат (збитків), яких зазнало підприємство, та фінансування для надання підтримки підприємству без установлення умов його витрачання иа виконання у майбутньому певних заходів визнаються дебіторською заборгованістю з одночасним визнанням доходу.

Дохід, який виникає в результаті використання активів підприємства іншими сторонами, визнається у вигляді процентів, роялті та дивідендів, якщо:

імовірне надходження економічних вигод, пов'язаних з такою операцією;

дохід може бути достовірно оцінений.

Такий дохід має визнаватися у такому порядку:

проценти визнаються у тому звітному періоді, до якого вони належать, виходячи з бази їх нарахування та строку користування відповідними активами;

роялті визнаються за принципом нарахування згідно з економічним змістом відповідної угоди;

дивіденди визнаються у періоді прийняття рішення про їх виплату.

Дохід відображається в бухгалтерському обліку в сумі справедливої вартості активів, що отримані або підлягають отриманню.

У разі відстрочення платежу, внаслідок чого виникає різниця між справедливою вартістю та номінальною сумою грошових коштів або їх еквівалентів, які підлягають отриманню за продукцію (товари, роботи, послуги та інші активи), така різниця визнається доходом у вигляді процентів.

Сума доходу за бартерним контрактом визначається за справедливою вартістю активів, робіт, послуг, що одержані або підлягають одержанню підприємством, зменшеною або збільшеною відповідно на суму переданих або одержаних грошових коштів та їх еквівалентів.

Якщо справедливу вартість активів, робіт, послуг, які отримані або підлягають отриманню за бартерним контрактом, достовірно визначити неможливо, то дохід визначається за справедливою вартістю активів, робіт, послуг (крім грошових коштів та їх еквівалентів), що передані за цим бартерним контрактом [6].

1.2

Документальне оформлення виникнення та списання доходів операційної діяльності

Доходи відображаються в обліку та звітності згідно з принципами нарахування та відповідності доходів та витрат. Принцип нарахування передбачає відображення в обліку та фінансовій звітності доходів у момент їх виникнення незалежно від дати надходження або сплати грошових коштів. Принцип нарахування повинен застосовуватися одночасно з принципом відповідності, згідно з яким витрати визнаються у Звіті про фінансові результати на основі прямого зв’язку між ними та отриманими доходами.

Звіт про фінансові результати є основним документом в якому відображається загальна сума отриманих і списаних доходів від реалізації та інших операційних доходів. Метою складання звіту про фінансові результати є надання користувачам повної, правдивої та неупередженої інформації про доходи, витрати, прибутки і збитки від діяльності підприємства за звітний період.

У статті “Доход (виручка) від реалізації продукції (товарів, робіт, послуг)”(ряд. 010) відображається загальний доход (виручка) від реалізації продукції, товарів, робіт або наданих послуг, тобто без вирахування наданих знижок, повернення проданих товарів та непрямих податків (податку на додану вартість, акцизного збору тощо). Організації, основною діяльністю яких є торгівля цінними паперами, у цій статті відображають вартість, за якою реалізовано цінні папери, та суму винагороди за виконання інших операцій, пов’язаних з розміщенням, купівлею і продажем цінних паперів.

У статті “Інші операційні доходи” (ряд. 060) відображаються суми інших доходів від операційної діяльності підприємства, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг):

доход від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю;

доход від реалізації іноземної валюти;

доход від реалізації інших оборотних активів (крім фінансових інвестицій);

доход від операційної оренди активів;

доход від операційних курсових різниць;

одержанні штрафи, пені, неустойки.

відшкодування раніше списаних активів;

доход від списання кредиторської заборгованості;

доход відбезоплатно одержаних оборотних активів;

інші доходи від операційної діяльності тощо.[5]

У примітках до фінансової звітності наводиться (розкривається) така інформація:

облікова політика щодо визнання доходу, включаючи спосіб визначення ступеня завершеності робіт, послуг, дохід від виконання і надання яких визнається за ступенем завершеності;

розподіл доходу за кожною групою доходів;

сума доходу за бартерними контрактами в розподілі за групами доходів;

частка доходу за бартерними контрактами з пов'язаними сторонами [6].

Первинними документами з обліку доходів від реалізації є рахунки-фактури, товарно-транспортні накладні, платіжні вимоги, прибутковий касовий ордер, виписки банку, розрахунки (довідки) бухгалтерії.

Розрахункові документи вважають пред’явленими покупцеві (замовникові) за умови, що це відбулося способом, передбаченим договором (якщо розрахунки здійснюються без участі установ банків) або після подання їх до установи банку (якщорозрахунки здійснюються через установи банків)[9].

Бухгалтерськими документами по обліку інших операційних доходів є: прибутковий касовий ордер, виписка банку, рахунки-фактури, товарно-транспортна накладна, накладна вимога на відпуск (внутрішнє переміщення) матеріалів, акт приймання-передачі (внутрішнє переміщення) основних засобів, документально оформлені рішення судових органів, книга обліку розрахунків з депонентами, інвентаризаційний опис товарно-матеріальних цінностей та ін.

Віднесення інших операційних доходів на фінансовий результат від основної діяльності здійснюється на підставі розрахунку (довідки), оформлений працівником бухгалтерії [14].

1.3

Особливості організації обліку доходів від реалізації та інших операційних доходів

Для узагальнення інформації про доходи від операційної, інвестиційної та фінансової діяльності підприємства, а також від надзвичайних подій призначено рахунки класу 7 “Доходи і результати діяльності”.

Рахунки даного класу є тимчасовими і використовуються для накопичення інформації про доходи за звітний період, по закінченні якого сальдо цих рахунків переноситься па рахунок 79 “Фінансові результати”. Тимчасові рахунки розпочинають звітний період із нульового сальдо. Інформація про доходи і витрати в них дає можливість скласти фінансову звітність.

На рахунках класу 7, крім рахунку 76 “Страхові платежі”, протягом звітного періоду по кредиту відображається сума загального доходу разом із сумою непрямих податків, зборів (обов'язкових платежів), що. включені до ціни продажу, по дебету - щомісячне відображення належної суми непрямих податків, зборів (обов'язкових платежів), щорічне або щомісячне віднесення суми чистого доходу на рахунок 79 “Фінансові результати”.

Рахунки 70 “Доходи від реалізації” та 71 “Інший операційний дохід” призначені для відображення доходів від операційної діяльності.

Узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу ведеться на рахунку 70 “Доходи від реалізації”.

Рахунок 70 “Доходи від реалізації” — тимчасовий, має ознаки пасивного рахунку.

По кредиту рахунку 70 “Доходи від реалізації” на підставі довідок та розрахунків бухгалтерії відображається збільшення (одержання) доходу, по дебету — належна сума непрямих податків (акцизного збору, податку на додану вартість та інших, передбачених законодавством); суми, які отримуються підприємством на користь комітента, принципала; повернуті перестраховиками частки страхових платежів (страхових внесків, страхових премій); результат зміни резервів незароблених премій (у страхових організаціях); та списання у порядку закриття на рахунок 79 “Фінансові результати”.

Таблиця 1.1

Субрахунки до рахунку 70 ”Доходи від реалізації”

№

субрахунку

|

Назва |

Характеристика |

| 701 |

Дохід від реалізації готової продукції |

Використовують для узагальнення інформації про доходи від реалізації готової продукції |

| 702 |

Дохід від реалізації товарів |

Використовують підприємства торгівлі та інші організації для узагальнення інформації про доходи від реалізації товарів. |

| 703 |

Дохід від реалізації робіт і послуг |

Використовують підприємства і організації, що виконують роботи і надають послуги, для узагальнення інформації про доходи від реалізації робіт і послуг, про результати зміни резервів незароблених премій. |

| 704 |

Вирахування з доходу |

По дебету відображається сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем продукції та товарів та інші суми, що піхпягають вирахуванню з доходу. По кредиту субрахунку 704 відображається списання дебетових оборотів на рахунок 79 "Фінансові результати". |

| 705 |

Перестрахування |

Підприємства, які є страховиками, відповідно до Закону України “Про страхування”, узагальнюють інформацію про частки страхових платежів (страхових внесків, страхових премій) за договорами перестрахування. За дебетом субрахунку 705 відображаються суми часток страхових платежів (страхових внесків, страхових премій),що належать перестраховикам за договорами перестрахування, за кредитом - частки страхових платежів (страхових внесків, страхових премій), що повертаються перестраховиками у разі дотрокового припинення договору перестрахування. Щомісяця сальдо субрахунку 705 списується (закривається) у кориспонденції із субрахунком 703 “Дохід від реалізації робіт і послуг”. |

Бухгалтерський облік доходів від реалізації ведеться щодо кожного об'єкта за відповідними групами, для яких відкривається окремий субрахунок. Рахунок 70 “Доходи від реалізації” має такі субрахунки (табл. 1.1).

Виробничі і комерційні підприємства можуть бути платниками податку з валового доходу, його обліковують:

у твердій сумі на одиницю реалізованої продукції (акциз);

у процентному відношенні до відпускної ціни (ПДВ).

Податок на додану вартість є одним з джерел доходу бюджету, що сплачується підприємствами з грошової виручки від реалізації продукції (товарів, робіт, послуг). Тому на підставі розрахунку даного податку в обліку відображають виникнення заборгованості перед фінансовими органами за платежами до бюджету (табл. 1.2).

Підприємства зобов'язані забезпечувати належний контроль за своєчасністю і повнотою надходження коштів від покупців і замовників для того, щоб вони оплатили відвантажену (відпущену) їм продукцію (товари), виконані роботи і надані послуги. З цією метою аналітичний облік по рахунку 36 “Розрахунки з покупцями та замовниками” має бути організований у переліку поданих покупцем (замовником) розрахункових документів.

Таблиця 1.2

Виникнення заборгованості перед фінансовими органами за платежами до бюджету

| Зміст господарської операції |

Кореспондуючі рахунки |

| Дебет |

Кредит |

| 1 |

2 |

3 |

| Відображено суму нарахованого податку з доходу (виручки) від реалізації продукції (товарів, робіт, послуг). |

70 "Доходи від реалізації" |

64 ''Розрахунки за податками й платежами" |

| Погашено заборгованість перед бюджетом по податках і платежах. |

64 "Розрахунки за податками й платежами" |

31 "Рахунки в банках" |

Таблиця 1.3

Основні бухгалтерські проводки по рахунку 70 “Доходи від реалізації”

Зміст господарської операції

|

Кореспондуючі рахунки |

| Дебет |

Кредит |

| 1 |

2 |

3 |

| При одержанні виручки за реалізовану продукцію, товари, роботи, послуги (дата відвантаження співпадає з датою надходження коштів). |

30 "Каса",

31 "Рахунки в банках"

|

70 "Доходи від реалізації" (субрахунки 701,702, 703) |

| При відвантаженні товарно-матеріальних цінностей покупцям чи іншим дебіторам |

36 "Розрахунки з покупцями та замовниками", 377 "Розрахунки з іншими дебіторами" |

70 "Доходи від реалізації" (субрахунки 701,702, 703) |

| Визнано дохід від погашення заборгованості з оплати праці робітників у натуральній формі |

66 "Розрахунки з оплати праці" |

70 "Доходи від реалізації"

(субрахунки 701,702, 703)

|

| Отримано основні засоби в обмін на неподібний об'єкт |

15 "Капітальні

інвестиції"

|

70 "Доходи від реалізації" |

| На забезпечення заборгованості покупцем виставлено вексель на суму визнаного доходу від реалізації |

34 "Короткострокові векселі одержані" |

70 "Доходи від реалізації"' |

| Визнано дохід від реалізації покупцям та замовникам на умовах відстрочки платежу |

36 "Розрахунки з покупцями та замовниками" |

70 "Доходи від реалізації"' |

| Визнано дохід від реалізації іншим дебіторам |

37 "Розрахунки з різними дебіторами" |

70 "Доходи від реалізації"' |

| Визнано дохід від реалізації різним контрагентам |

68 "Розрахунки за іншими операціями" |

70 "Доходи від реалізації" |

| Віднесення до складу доходу поточного періоду доходів майбутніх періодів, одержаних від реалізації |

69"Доходи майбутніх періодів" |

70 "Доходи від реалізації" |

| Відображено суму списання сальдо субрахунку 705 "Перестрахування" на дохід від реалізації продукції (товарів, робіт, послуг) |

705 "Перестрахування" |

70 "Доходи від реалізації" |

| Списання на рахунок фінансових результатів дебетових оборотів: за наданими після дати реалізації знижками, сумами, продукції або товарами, поверненими покупцями |

791"Результат основної діяльності" |

704 "Вирахування з доходу" |

| Відображено суми, що не є доходом (які підлягаючі, виключенню з нього) |

704 "Вирахування з доходу" |

36 "Розрахунки з покупцями та замовниками" |

| Відображено надходження страхових платежів від страхувальника |

70 "Доходи від реалізації"' |

76 "Страхові платежі" |

| Віднесено на фінансовий результат від реалізації продукції (закриття рахунку 70 наприкінці звітного періоду) |

70 "Доходи від реалізації"' |

791 "Результат основної діяльності" |

Дані по рахунку 70 “Доходи від реалізації” відображаються в журналі 6 та, як раніше зазначалося, у звіті про фінансові результати в рядку з відповідною назвою, а при спрощеній формі бухгалтерського обліку – у розділі ІІІ Відомості 5-М.

Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та/або іншими напрямами, визначеними підприємством.

До іншої операційної діяльності належить процес вибуття будь-якого активу (виробничих запасів, матеріальних цінностей, оборотних активів тощо).У складі інших операційних доходів відображаються всі інші доходи, не пов’язані з реалізацією (товарів, робіт, послуг).

За кредитом рахунку 71 "Інший операційний дохід" відображається збільшення (одержання) доходу, за дебетом - суми непрямих податків (податку на додану вартість, акцизного збору та інших зборів (обов'язкових платежів)) та списання в порядку закриття на рахунок 79 "Фінансові результати".

Рахунок 71 "Інший операційний дохід" має такі субрахунки:

711 "Дохід від реалізації іноземної валюти";

712 "Дохід від реалізації інших оборотних активів";

713 "Дохід від операційної оренди активів";

714 "Дохід від операційної курсової різниці";

715 "Одержані штрафи, пені, неустойки";

716 "Відшкодування раніше списаних активів";

717 "Дохід від списання кредиторської заборгованості";

718 "Дохід від безоплатно одержаних оборотних активів";

719 "Інші доходи від операційної діяльності".

На субрахунку 711 "Дохід від реалізації іноземної валюти" узагальнюється інформація про доходи від реалізації іноземної валюти.

На субрахунку 712 "Дохід від реалізації інших оборотних активів" узагальнюється інформація про доходи від реалізації оборотних активів (виробничих запасів, малоцінних та швидкозношуваних предметів тощо).

На субрахунку 713 "Дохід від операційної оренди активів" узагальнюється інформація про доходи від оренди (крім фінансової) майна, якщо ця діяльність не є предметом (метою) створення підприємства.

На субрахунку 714 "Дохід від операційної курсової різниці" узагальнюється інформація про доходи від курсових різниць за активами й зобов'язаннями підприємства, пов'язаними з операційною діяльністю підприємства.

На субрахунку 715 "Одержані штрафи, пені, неустойки" узагальнюється інформація про штрафи, пені, неустойки та інші санкції за порушення господарських договорів, які визнані боржником або щодо яких одержані рішення суду, арбітражного суду про їх стягнення, а також про суми з відшкодування зазнаних збитків.

На субрахунку 716 "Відшкодування раніше списаних активів" узагальнюється інформація про суми відшкодування підприємству вартості раніше списаних активів.

На субрахунку 717 "Дохід від списання кредиторської заборгованості" узагальнюється інформація про доходи від списання кредиторської заборгованість що виникла в ході операційного циклу, по закінченні строку позовної давності.

На субрахунку 718 "Дохід від безоплатно одержаних оборотних активів" узагальнюється інформація про доходи від безоплатно одержаних оборотних активів (окрім фінансових інвестицій) і доходи від цільового фінансування, пов'язаного з операційною діяльністю.

На субрахунку 719 "Інші доходи від операційної діяльності" узагальнюється інформація про інші доходи від операційної діяльності, які не знайшли свого відображення на інших субрахунках рахунку 71 "Інший операційний дохід", зокрема про доходи від операцій з тарою, від інвентаризації, від діяльності житлово-комунальних і обслуговуючих господарств, дитячих дошкільних закладів, будинків відпочинку, санаторіїв та інших закладів оздоровчого та культурного призначення підприємства [8].

Таблиця 1.4

Типові кореспонденції рахунків по обліку інших операційних доходів

| Зміст господарської операції |

Кореспондуючі рахунки |

| Дебет |

Кредит |

| 1 |

2 |

3 |

| Відображено дохід від реалізації іноземної валюти |

31 "Рахунки в банках" |

711 "Дохід від реалізації іноземної валюти" |

| Відображено доходи від реалізації оборотних активів (виробничих запасів, малоцінних та щвидкозношувальних предметів) |

30 "Каса",

31 "Рахунки в банках"

34 "Короткострокові векселі одержані"

36 "Розрахунки з покупцями та замовниками"

37 "Розрахунки з різними дебіторами"

|

712 "Дохід від реалізації інших оборотних активів" |

| Відображено доходи від операційної оренди активів |

30 "Каса",

31 "Рахунки в банках"

37 "Розрахунки з різними дебіторами"

|

713 "Дохід від операційної оренди активів" |

| Відображено дохід від операційної курсової різниці |

30 "Каса",

31 "Рахунки в банках"

36 "Розрахунки з покупцями та замовниками"

37 "Розрахунки з різними дебіторами"

|

714 "Дохід від операційної курсової різниці" |

Відображено штрафи, пені, неустойки, які визнані боржником підприємства, або щодо яких одержані позитивні рішення суду

|

36 "Розрахунки з покупцями та замовниками"

37 "Розрахунки з різними дебіторами"

68 "Розрахунки за іншими операціями"

|

715 "Одержанні штрафи, пені, неустойки"

|

| Відображено суму відшкодувань підприємству вартості раніше списаних активів |

10 "Основні засоби"

11 "Інші необоротні матеріальні активи"

12 "Нематеріальні активи"

20 "Виробничі запаси"

21 "Поточні біологічні активи"

22 "Малоцінні та швидкозношувальні предмети"

25 "Напівфабрикати"

28 "Товари"

30 "Каса"

31 "Рахунки в банках"

375 "Розрахунки за відшкодуванням завданих збитків"

|

716 "Відшкодування раніше списаних активів" |

| Відображено доходи від списання кредиторської заборгованості, що виникла в ході операційного циклу після закінчення строку позовної давності |

50 "Довгострокові позики"

51 "Довгострокові векселі видані"

60 "Короткострокові позики"

62 "Короткострокові векселі видані"

63 "Розрахунки з постачальниками та підрядниками"

66 "Розрахунки з оплати праці"

68 "Розрахунки за іншими операціями"

|

717 "Дохід від списання кредиторської заборгованості" |

| Відображено дохід від безоплатно одержаних активів |

20 "Виробничі запаси"

22 "Малоцінні та швидкозношувальні предмети"

28 "Товари"

30 "Каса"

31 "Рахунки в банках"

|

718 "Дохід від безоплатно одержаних активів" |

| Відображено доходи за результатами проведених інвентаризацій оборотних і необоротних активів |

20 "Виробничі запаси"

21 "Поточні біологічні активи"

22 "Малоцінні та швидкозношувальні предмети"

23 "Виробництво"

25 "Напівфабрикати"

26 "Готова продукція"

28 "Товари"

30 "Каса"

|

719 "Інші доходи від операційної діяльності" |

| Відображено суму ПДВ, який є в складі операційних доходів |

71 "Інший операційний дохід" (крім 711 і 714) |

64 "Розрахунки за податками та платежами" |

| Списано інший операційний дохід на фінансові результати |

71 "Інший операційний дохід" |

791 "Результат операційної діяльності" |

Узагальнення даних по рахунку 71 ”Інший операційний дохід” здійснюється при журнально-ордерній формі обліку у журналі-ордері №6, а при спрощеній формі обліку – у розділі ІІІ Відомості 5-М.

Аналітичний облік інших операційних доходів ведеться за видами доходів та іншими напрямами, визначеними підприємством.

Розглянувши теоретичні основи визнання доходів, відображення та ведення обліку доходів від операційної діяльності необхідно охарактеризувати діяльність та аспекти організації обліку на підприємстві, а також відобразити особливості організації обліку доходів від операційної діяльності та відображення інформації в звітності підприємства. Що ми і зробимо у наступному розділі.

РОЗДІЛ 2.

СТАН ОБЛІКУ

ДОХОДІВ ВІД ОПЕРАЦІЙНОЇ ДІЛЬНОСТІ НА ДП „ЗАКУПНЯНСЬКИЙ КАР’ЄР”

2.1

Економічна характеристика діяльності та аспекти організації обліку на підприємстві

Державне підприємство ” Закупнянський кар’єр ” створено в першій половині ХХ століття, з метою забезпечення заводів по переробці цукрового буряка вапняковим каменем.

Основними напрямками діяльності є наступні:

видобуток вапнякового і гіпсового камення (вапняковий камінь використовується, на заводах по переробці цукрового буряка, для відбілювання цукру);

борошно вапнякове, яке здебільшого використовується в сільському господарстві для відновлення родючості грунтів;

реалізація щебню, гіпсу, крейди та піску.

забезпечення обласних потреб.

Основні вимоги щодо організації бухгалтерського обліку регулюються Законом України „ Про бухгалтерський облік і фінансову звітність в Україні ” від 16.07.1999 р. №996-XIV.

Питання організації бухгалтерського обліку на підприємстві та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, несе директор, який здійснює керівництво підприємством відповідно до законодавчих та установчих документів.

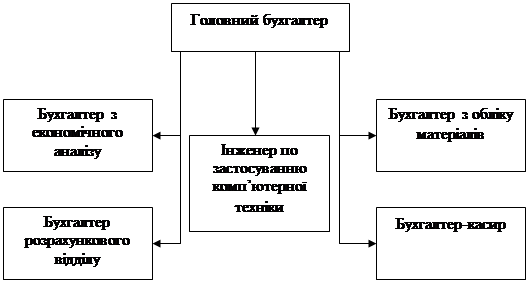

На ДП ” Закупнянський кар’єр ” створено бухгалтерську службу на чолі з головним бухгалтером. Бухгалтерія як структурний підрозділ підприємства є складовою адміністрації, і тісно взаємопов'язана з усіма службами підприємства. Структуру бухгалтерії підприємства можна зобразити наступним чином :(рис. 2.1)

З метою полегшення ведення обліку на підприємстві використовують програму 1С: підприємство 7.7.

Згідно слів головного бухгалтера амортизація основних засобів нараховується за податковим методом. Списання виробничих запасів здійснюють за методом LIFO, хоча даний метод не використовується на підприємствах України в наслідок збільшення рівня інфляції. Даний метод використовується на підприємствах в країнах, де рівень інфляції досягає незначних розмірів, а на підприємствах України даний метод використовувати не доцільно. Інвентаризація на підприємстві проводиться один раз на рік.

Рис 2.1. Структура бухгалтерії підприємства

Згідно наказу про облікову політику головний бухгалтер зобов’язаний організувати ведення бухгалтерського обліку згідно вимог Закону України та принципами і методами передбаченими національними Положеннями (Стандартами) Міністерства Фінансів та Кабінету Міністрів України. З 1.11.2000р. в повному обсязі застосувати "План рахунків бухгалтерського обліку", що розроблений згідно "Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій", затверджений наказом Мінфіну України від 30.11.1999 року №-291. При застосуванні плану рахунків можливе використання субрахунків.

Матеріальні активи з терміном корисного використання понад 1 рік вартістю менше 1000 грн. вважати малоцінними матеріальними активами, нарахування амортизацій по таких активах здійснюється в першому місяці використання об'єкта в розмірі 100% його вартості.

Також головному бухгалтеру і бухгалтеру по економічному аналізу необхідно розробити аналітичні відомості обліку основних засобів та застосувати норми і методи нарахування амортизації основних засобів згідно "Положення і стандарту бухгалтерського обліку 7 "Основні засоби".

З метою визначення основних засобів, інших необоротних матеріальних активів (основних засобів), нематеріальних активів, визначення терміну їх корисного використання і вибору методу нарахування амортизаційних відрахувань, створити постійно-діючу експертно-технічну комісію.

При нарахуванні амортизації основних засобів необхідно застосовувати податковий метод норми амортизації на залишкову вартість згідно норм встановлених і затверджених протоколом засідання постійно-діючої експертно-технічної комісії і погоджені з директором.

На підприємстві створено резерв на оплату відпусток працівникам кар'єру, а резервування інших витрат і платежів не проводиться.

Оцінку стану завершення операцій по використанню послуг (виконання робіт) проводиться на підставі акту виконаних робіт, з відображенням бухгалтерського обліку в звітному періоді.

Бухгалтер, згідно наказу про облікову політику, зобов’язаний вести бухгалтерський облік витрат з використанням рахунків класу 8 "Витрати по елементах" і класу 9 "Витрати від діяльності" та субрахунків.

Також згідно наказу про облікову політику передбачено:

встановити перелік статей витрат калькулювання виробничої собівартості продукції (робіт і послуг) (додаток №1 до наказу)

затвердити перелік і склад перемінних і постійних загальновиробничих витрат (додаток №2 до даного наказу)

перерахунки доходів і витрат, а також рух коштів проводити в національній валюті.

прийняти за базу для розподілу загальновиробничих витрат основну заробітну плату (без доплат і надбавок) промислового персоналу.

призначити матеріально-відповідального працівника за грошовими цінностями бухгалтера-касира.

забезпечення ведення та відповідальність за організацію бухгалтерського обліку покласти на головного бухгалтера.

Калькулювання виробничої собівартості продукції для цехів основного виробництва здійснюється за наступними статтями:

Сировина і матеріали:

- сировина і матеріали, які входять в склад вироблюваної продукції, які складають її основу, або основними компонентами;

- допоміжні матеріали використані у виробництві;

- МБП використані в процесі виробництва.

Паливо і електроенергія на технологічні цілі:

- витрати на всі види палива і електроенергії використані безпосередньо у виробництві продукції.

Основна заробітна плата промислових працівників:

Додаткова заробітна плата промислових робітників:

- витрати на виплату ПП додаткової заробітньої плати нарахованої зверх установлених норм, за трудові успіхи, за раціоналізацію і винахідництво, за особливі умови праці, (доплати) , надбавки, гарантійні і компенсаційні виплати згідно законів України, премії за виконання виробничих завдань і обов'язків, передбачених колективним договором, витрати на оздоровлення працівників.

Відрахування на соціальні заходи:

- відрахування на соціальні заходи від суми оплати праці робітників зайнятих виробництвом продукції;

- на обов'язкове державне пенсійне страхування;

- на обов'язкове державне соціальне страхування від безробіття;

- на обов'язкове державне страхування від нещасних випадків на виробництві та професійних захворювань;

- на виплати пільгових пенсій.

Загально заводські витрати:

- виробнича собівартість продукції.

Адміністративні витрати.

Витрати маркетингу і збуту.

Наведені вище статті калькулювання відображають повну собівартість продукції. Якщо включити до цих статей ще статтю планові нагромадження (прибуток), то це буде відображати оптову ціну продукції. Згідно додатку №1 до наказу про облікову політику оптова ціна, акцизний збір та податок на додану вартість утворюють відпускну ціну продукції.

Перелік та склад змінних і постійних загальнозаводських витрат також передбачені в наказі про облікову політику (дод. №2 до наказу):

До постійних загальновиробничих витрат підприємства належать:

Витрати на управління виробництвом:

− оплата праці апарату управління цехами,дільницями, включаючи премії і матеріальну допомогу,

− відрахування не соціальні з ходи та медичне страхування апарату управління цехами, дільницями;

− витрати на службові відрядження персоналу цехів і дільниць,

− інші витрати, зокрема:

- вартість поштово-телеграфних послуг;

- послуги залізниці;

- канцелярські витрати;

- витрати на придбання періодичних видань.

Амортизація основних засобів виробничого і загальнозаводського призначення, крім грузового транспорту вантажопідйомністю більше 2 тонн.

Амортизація не матеріальних активів всього виробничого і загальнозаводського призначення.

Витрати на утримання необоротних активів виробничого і загальнозаводського призначення, а саме:

- витрати на обслуговування і підтримання в робочому стані обладнання;

- оплата праці допоміжних працівників, які обслуговують обладнання (слюсарі, рем.персонал, електрослюсарі і інші працівники).

- відрахування по зарплаті вказаних робітників;

- втрати палива і електроенергії для механізмів, станків, насосів, інших механізмів загальнозаводського призначення;

- вартість послуг допоміжних ділянок виробництва (рем.буд., електро-дільниця);

- вартість витрачених інструментів і пристроїв.

Витрати на утримання пожежної і сторожової охорони в т.ч. зарплата і відрахування з неї.

Витрати на ремонт основних засобів виробничого і загальнозаводського призначення:

- витрати на ремонт будівель,сшоруд;

- вартість витрачених матеріалів і запасних частин;

- оплата праці і і відрахування з неї зайнятих цією роботою працівників;

- вартість послуг ремонтних дільниць;

- вартість капітальних та біжучих ремонтів ТО-1, ТО-2.

Витрати на охорону прані і техніку безпеки:

- вартість по облаштуванню захисних огорож машин і механізмів, вентиляційних пристроїв;

- витрати на сигналізацію в цілях безпеки праці;

- витрати на утримання душових, бань і санвузлів,

- спецодяг і засоби захисту працюючих, медичний огляд, освітлення робочих місць.

Витрати по захисту навколишнього середовища:

витрати на роботу очисних споруд, переробка відходів.

Податки і збори (обов'язкові платежі).

- плата за землю;

- податок з власників транспортних засобів;

- плата за надра, воду;

- плата за забруднення навколишнього середовища;

- геологорозвідувальні роботи ;

- комунальний податок.

Інші витрати.

До змінних загальновиробничих витрат відносять:

Витрати та обслуговування (в т.ч. цехи,ділянки).

Важливим показником діяльності є стабільність фінансового стану підприємства, яка залежить від правильності та доцільності вкладення фінансових ресурсів у активи. Тому для його оцінки необхідно вивчити передусім склад, структуру майна та джерела його утворення, а також причини їх зміни. При цьому, основними напрямками аналізу є вивчення за даними балансу (форма №1) вартості усього майна підприємства (підсумок активу балансу – валюта балансу) і суми джерел його утворення (підсумок пасиву балансу) цього майна на певну звітну дату.

Результати проведеного аналізу зміни обсягу та структури майна підприємства та джерел його утворення можна навести в табл. 2.1.

З даних табл.2.1 можна зробити висновок, що на кінець 2006 року вартість майна у розпорядженні підприємства становила 6253,1 тис. грн., тобто порівняно з попереднім роком збільшилась на 3037,1 тис. грн. за рахунок збільшення за всіма розділами активу балансу – необоротних та оборотних активів на 1328,0 тис. грн. та 1709,1 тис. грн. відповідно. Тобто у 2006 році спостерігається тенденція до збільшення майна підприємства, що є позитивним результатом, оскільки свідчить про зростання його виробничої потужності.

Таблиця 2.1

Загальна оцінка складу майна ДП „ЗАКУПНЯНСЬКИЙ КАР’ЄР” за 2005-2006 роки (тис. грн)

| Показники |

Абсолютні величини |

Питома вага(%) |

Відхилення (+,-) |

| За 2005 р |

За 2006 р |

За 2005 р |

За 2006 р |

Сума

(грн.)

|

Питома

вага

|

Темп приросту % |

Темп приросту структурних змін % |

| Необоротні активи |

1474,6 |

2802,6 |

45,9 |

44,8 |

1328,0 |

-1,1 |

90,1 |

-2,4 |

| Оборотні активи |

1741,4 |

3450,5 |

54,1 |

55,2 |

1709,1 |

1,1 |

98,1 |

2,0 |

| Витрати майбутніх періодів |

- |

- |

- |

- |

- |

- |

- |

- |

| Разом |

3216 |

6253,1 |

100,0 |

100,0 |

3037,1 |

- |

188,2 |

- |

Варто також зазначити, що найбільшу питому вагу у складі валюти балансу ДП „ЗАКУПНЯНСЬКИЙ КАР’ЄР” займають мобільні активи, їх частка відповідно по роках становила 54,1% та 55,2%. Така ситуація є свідченням достатньо високої ліквідності досліджуваного підприємства, тобто характеризується високою швидкістю перетворення наявних активів на гроші.

Аналіз змін у складі джерел формування підприємства можна прослідкувати в табл. 2.2:

Таблиця 2.2

Загальна оцінка пасиву балансу ДП „ЗАКУПНЯНСЬКИЙ КАР’ЄР” за 2005-2006 роки (тис. грн)

| Показники |

Абсолютні величини |

Питома вага(%) |

Відхилення (+,-) |

За

2005 р

|

За

2006 р

|

За 2005 р |

За 2006 р |

Сума

(грн.)

|

Питома

вага

(%)

|

Темп приросту (%) |

Темп приросту структурних змін (%) |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Власний капітал |

3001,8 |

5721,2 |

93,3 |

91,5 |

2719,4 |

-1,8 |

90,6 |

-2,0 |

| Забезпечення наступних виплат і платежів |

- |

- |

- |

- |

- |

- |

- |

- |

| Довгострокові зобов’язання |

- |

- |

- |

- |

- |

- |

- |

- |

| Поточні зобов’язання |

214,2 |

531,9 |

6,7 |

8,5 |

317,7 |

1,8 |

148,3 |

26,9 |

| Доходи майбутніх періодів |

- |

- |

- |

- |

- |

- |

- |

- |

| Разом |

3216 |

6253,1 |

100,0 |

100,0 |

3037,1 |

- |

238,9 |

- |

Таким чином, відповідно до зростання майна підприємства, зросла вартість і джерел їх формування. При цьому дане зростання відбулося найбільшою мірою за рахунок власного капіталу і основної його частини – нерозподіленого прибутку ( на 2719,4 тис. грн. або на 90,6%).

З цього можна зробити висновок про те, що ДП „ЗАКУПНЯНСЬКИЙ КАР’ЄР” ефективно використовує наявний виробничий потенціал, оскільки в сучасних умовах господарювання не всі великі підприємства досягають такого рівня прибутковості, як досліджуваний господарюючий суб’єкт.

Щодо структури пасиву балансу ДП „ЗАКУПНЯНСЬКИЙ КАР’ЄР”, то вона розподіляється також на користь власного капіталу, поточні зобов’язання підприємства займають 6,7% та 8,5% відповідно за 2005-2006 роки.

Для того, щоб більш детально вивчити організацію обліку доходів від реалізації необхідно дослідити загальну картину формування фінансового результату підприємства (табл. 2.3):

Таблиця 2.3

Динаміка формування прибутку на ДП „ЗАКУПНЯНСЬКИЙ КАР’ЄР” за 2005-2006 роки(тис. грн.)

| Показники |

За 2005 рік |

За 2006 рік |

Зміна показника |

Темп зростання, % |

| 1 |

2 |

3 |

4 |

5 |

| Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

8520,1 |

10415,2 |

1895,1 |

22,2 |

| Податок на додану вартість (ПДВ) |

1420,0 |

1735,9 |

315,9 |

- |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

7100,1 |

8679,3 |

1579,2 |

22,2 |

| Інші операційні доходи |

- |

101,2 |

101,2 |

- |

| РАЗОМ чисті доходи |

7100,1 |

8780,5 |

1680,4 |

23,7 |

| Матеріальні затрати |

4857,5 |

4682,2 |

-175,3 |

-3,6 |

| Витрати на оплату праці |

1433,9 |

2304,5 |

870,6 |

60,7 |

| Відрахування на соціальні заходи |

561,8 |

879,9 |

318,1 |

56,6 |

| Амортизація |

72,6 |

213,2 |

140,6 |

193,7 |

| Інші операційні витрати |

290,1 |

579,8 |

289,7 |

99,9 |

| РАЗОМ витрати |

7215,9 |

8659,6 |

1443,7 |

20,0 |

| Податок на прибуток |

18,8 |

46,2 |

27,4 |

- |

| Чистий прибуток |

56,4 |

138,6 |

82,2 |

145,7 |

Отже, протягом досліджуваного звітного періоду ДП „ЗАКУПНЯНСЬКИЙ КАР’ЄР” здійснювало тільки операційну діяльність та отримало такі види доходів як:

дохід від реалізації продукції та товарів;

інші доходи від операційної діяльності.

2.2

Організація обліку доходів від операційної діяльності та відображення інформації в звітності підприємства

Протягом досліджуваного періоду підприємство отримало доходи від реалізації готової продукції та товарів, що обліковуються на синтетичних рахунках 701 „Дохід від реалізації готової продукції” та 702 „Дохід від реалізації товарів” відповідно. Даний рахунок є пасивним; по кредиту відображається збільшення (одержання) доходу, по дебету – належна сума непрямих податків, суми які утримуються підприємством на користь комітента, принципала, та списання у порядку закриття на рахунок 79 “Фінансові результати”.

Розглянемо в табл. 2.4 бухгалтерські проводки по обліку доходу від реалізації готової продукції та реалізації товарів.

Таблиця 2.4

Бухгалтерські проводки по дебету та кредиту рахунка 701„ Дохід від реалізації готової продукції ” та 702 „Дохід від реалізації товарів” на ДП „ ЗАКУПНЯНСЬКИЙ КАР’ЄР” за січень 2006 року

| Зміст господарської операції |

Кореспондуючі рахунки |

Сума, грн. |

| Дебет |

Кредит |

| 1 |

2 |

3 |

4 |

| Відвантажено покупцям готову продукцію, дата відвантаження співпадає з датою оплати |

36 „Розрахунки з покупцями та замовниками” |

701 „Дохід від реалізації готової продукції ” |

244450,36 |

| Відображено ПДВ (податкове зобов’язання) |

701 „Дохід від реалізації готової продукції ” |

641 „Розрахунки за податками” |

40522,25 |

| Відображено дохід від реалізації готової продукції іншим дебіторам |

377 „Розрахунки з іншими дебіторами ” |

701 „Дохід від реалізації готової продукції ” |

39,69 |

| Відображено ПДВ (податкове зобов’язання), у випадку попередньої оплати вартості продукції |

701 „Дохід від реалізації готової продукції ” |

643 „Податкові зобов’язання” |

226,16 |

| Відвантажено покупцям товари, дата відвантаження співпадає з датою оплати |

36 „Розрахунки з покупцями та замовниками” |

702 „Дохід від реалізації товарів” |

108727,50 |

| Відображено ПДВ (податкове зобов’язання) |

702 „Дохід від реалізації товарів” |

641 „Розрахунки за податками” |

18121,24 |

| Відображено інший операційний дохід (згідно звіту про фінансові результати за 2006р.) |

20,22,23,26,28,30,31,36, 375,377,63,66. |

71 „Інший операційний дохід” |

101200,00 |

| При списані інших операційних доходів на фінансовий результат |

71 „Інший операційний дохід” |

791 „Результат операційної діяльності” |

101200,00 |

| Списано дохід від реалізації готової продукції |

701 „Дохід від реалізації готової продукції ” |

791 „Результат операційної діяльності” |

203741,64 |

| Списано дохід від реалізації товарів |

702 „Дохід від реалізації товарів” |

791 „Результат операційної діяльності” |

90606,26 |

За словами головного бухгалтера, облік інших операційних доходів на рахунку 71 не здійснюється, хоча в звіті про фінансові результати за 2006р. в рядочку 060 “Інші операційні доходи” зазначена сума 101200грн. Можливо бугалтеру простіше вести облік доходів від операційної діяльності на рахунку 70 і лише при формуванні звіту про фінансові результати розділяти доходів від операційної діяльності на доходів від реалізації (ряд. 010) і інший операційний дохід. Хоча на нашу думку набагато простіше вести облік як по 70 ”Дохід від реалізації” так і по 71 ”Інший операційний дохід” рахунках, це набагато спрощує роботу бухгалтера при формуванні річної фінансової звітності.

Так наприклад в видатковій накладній (дод. М) вказано, що 12 січня 2006р. ДП „ ЗАКУПНЯНСЬКИЙ КАР’ЄР” відвантажили покупцю “Старосолотвинська птахофабрика” борошно вапнякове ДСТ 26826-86 на загальну суму 291,73 грн.. В цій видатковій накладній вказано ціна готової продукції і загальна сума до сплати.

Разом з тим при пред’явлені покупцю видаткової накладної постачальник виписує покупцю податкову накладну (дод. Н), один примірник передається покупцю, а інший – залишається в бухгалтерії підприємства.

Надходження грошових коштів від покупців здійснюється на основі прибуткового касового ордера. Так 12.01.06р. було оприбутковано 291,73 грн. за відвантажене борошно вапнякове ДСТ 26826-86 “Старосолотвинській птахофабриці”(дод. О). Розрахунки з покупцями за відвантажену готову продукцію або товари ,на значні суми грошових коштів, здійснюється через поточний рахунок в банку (дод. Р).

Використовуючи програму 1С:підприємство роботи в бухгалтерії підприємства суттєво поменшало. Працівникам бухгалтерії тепер потрібно менше часу на ведення обліку і значно зменшився ризик допущення помилок при ведені обліку. На підставі первиних документів програма 1С:підприємство автоматично формує господарські операції по обліку доходів від операційної діяльності і розносить дані в облікові регістри,при цьому автоматично формуючи фінансову звітність.

Таким чином, організація бухгалтерського обліку доходів від операційної діяльності на ДП „ ЗАКУПНЯНСЬКИЙ КАР’ЄР” проводиться головним бухгалтером підприємства частково дотримуючись вимог П(С)БО 15 „Дохід”.

РОЗДІЛ 3

.

УДОСКОНАЛЕННЯ ОБЛІКУ

ДОХОДІВ ВІД ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ НА ПІДПРИЄМСТВІ

3.1

Міжнародний досвід обліку доходів від операційної діяльності

Внаслідок поглиблення економічних зв’язків між учасниками світового співтовариства наша держава вступила в тісну взаємодію з різними країнами. Дана інтеграція стосується багатьох сфер суспільного життя, торкнулася вона й фінансового обліку. Тому сьогодні варто значну увагу приділити переходу на міжнародні стандарти облікової політики як окремого підприємства, так і системи обліку в цілому. Даний трансформаційний етап розвитку, який проявляється в різних формах змін, торкається значною мірою і обліку доходів від реалізації.

Від того наскільки достовірно визначено та відображено в звітності результати діяльності кожного господарюючого суб’єкта значною мірою залежить виявлення пріоритетних напрямків його розвитку та подальшої діяльності.

Впровадження сучасної системи бухгалтерського обліку в Україні розпочалося у 2000 р., але досі має коротку історію – звичайно, обтяжену труднощами початкового періоду, деякі з них, однак, мають системний характер.

Українське законодавство утворило три необхідні для функціонування системи органи: Методологічну раду з бухгалтерського обліку як дорадчий орган при Міністерстві фінансів, Аудиторську палату, та Спілку аудиторів. Є також декілька недержавних професійних організацій – наприклад, Українська федерація професійних бухгалтерів та аудиторів.

Згідно розпорядження Кабінету Міністрів України від 24.10.2007р. №911 протягом 2007-2010рр. планується адаптувати до міжнародних стандартів національну нормативно-правову базу з питань бухгалтерського обліку шляхом внесення змін (до національних П(С)БО) та розроблення та затвердження нових національних положень (стандартів) бухгалтерського обліку для суб’єктів господарювання, які не застосовують міжнародні стандарти, а також затвердження положень бухгалтерського обліку господарських операцій, що не відображені у міжнародних стандартах. А також планується гармонізувати фінансову звітність вітчизняних суб’єктів господарювання із звітністю підприємств держав – членів Європейського союзу, а також інших країн які застосовують міжнародні стандарти [20].

На сьогодні компанії в Україні можуть приймати рішення про ведення фінансової звітності відповідно до МСБО, але податкова звітність, яка фактично відрізняється від звітності, оформленої згідно з МСБО, лишається обов’язковою і державні органи жорстко контролюють її ведення. Таке становище очевидно послаблює зацікавленість компаній у впровадженні бухгалтерського обліку за стандартами МСБО. Приміром, за законодавством компанії можуть вільно вибирати між трьома схемами амортизації різних видів активів, але на практиці вони найчастіше застосовують саме ту, яку вимагає податкова звітність, й лише зрідка використовують альтернативні варіанти.

Таким чином, розвиток підприємницького сектору стримується, оскільки це фактично відштовхує компанії від активнішого виходу на внутрішній та міжнародні ринки капіталу.

Є також декілька конкретних пояснень відсутності сумісності між українськими стандартами бухгалтерського обліку та МСБО: по-перше, в Україні досі не „прижилися” деякі економічні категорії та ринкові інструменти, які регулюються стандартами бухобліку та є звичайним явищем у розвинутих країнах – наприклад, програми пенсійного забезпечення, окремі види цінних паперів, категорія альтернативних витрат тощо. По-друге, деякі окремі УСБО (напр., УСБО „Винагороди працівникам”) наразі знаходяться на стадії розробки й будуть прийняті лише у найближчому майбутньому. Загалом, розбіжності між УСБО та МСБО віддзеркалюють триваючий перехідний процес в економіці, тож чимало залежатиме від надійності та темпу ринкових реформ у країні. Очікується, що Методологічна рада з бухгалтерського обліку продовжить свою роботу з подальшої гармонізації УСБО до МСБО.

Методологічні засади формування у бухгалтерському обліку інформації про доходи та її розкриття у фінансовій звітності зарубіжних компаній визначаються МСБО 18 „Дохід”, який був переглянутий в 1993 році.

Метою цього стандарту є визначення облікового підходу до доходу, який виникає в результаті певних типів операцій та подій.

Дохід визначено як збільшення економічних вигод протягом облікового періоду у вигляді надходження або збільшення корисності активів чи зменшення зобов’язань, що веде до збільшення власного капіталу, крім випадків, пов’язаних із внесками учасників до власного капіталу (дане визначення повністю співпадає тому, що наведене в П(С) БО 15 „Дохід”).

Якщо неможливо достовірно оцінити результат операції, яка передбачає реалізацію готової продукції,товарів,надання послуг чи отримання інших доходів, дохід має визначатися тільки в тому обсязі, в якому визнані витрати підлягають відшкодуванню.

Розглянемо визначення доходу та його відображення в обліку різних країн. Зокрема, в США визнання доходу здійснюється на основі так званого принципу доходу, який визначає порядок реєстрації в бухгалтерському обліку доходів від продажу товарів та послуг, а також прибутків.

Відповідно до ЗПБО США доходи можуть визнаватися на момент надходження товару чи послуги покупцю, до нього чи після. Вибір цього моменту залежить від того, коли дана господарська операція буде відповідати критеріям визначеності – вимірюваності, релевантності і надійності.

В Швейцарії чистий дохід, скоригований на суму витрат є базою оподаткування. При цьому податкове коригування включає, в основному, виявлення прихованих резервів з наступним зарахуванням їх до складу доходів.

А Іспанії розбіжності між чистим та оподатковуваним доходом (базою оподаткування) можуть бути: постійними (не відшкодовуються в наступному періоді за вирахуванням компенсуючих збитків); тимчасовими (на основі розбіжностей в критеріях розподілу, які відшкодовуються в наступних періодах), а також можуть представляти собою збитки, які компенсуються в цілях оподаткування.

Методологічні засади формування у бухгалтерському обліку інформації про доходи та розкриття її російськими підприємствами визначаються П(С)БО 9 „Доходи”.

Доходами організації визнається збільшення економічних вигід в результаті надходження активів (грошових коштів, іншого майна) і/або погашення зобов’язань, що призводять до збільшення капіталу даної організації, за винятком внесків учасників.

Доходи організації залежно від їх характеру, умов отримання і напрямів діяльності поділяються на:

доходи від звичайної діяльності;

операційні доходи;

позареалізаційні доходи.

Для цілей бухгалтерського обліку в Росії організація самостійно визнає надходження доходами від звичайних видів діяльності або іншими надходженнями, виходячи з вимог ПСО 9 „Дохід”, характеру своєї діяльності, виду доходів і умов їх отримання [12].

Отже, українське тлумачення поняття доходу та його видів в своїй більшості співпадає з міжнародними аналогами. Хоча, в цілому, незважаючи на значний прогрес у справі проведення бухгалтерської реформи, невідповідності між українськими та міжнародними стандартами вкупі з неефективними механізмами забезпечення відповідності спричиняють до сумнівів та стурбованості потенційних інвесторів щодо надійності вміщених у фінансовій звітності даних. Західні інвестори нерідко стикаються з проблемою переведення українських бухгалтерських даних у міжнародну прийнятну бухгалтерську інформацію, що фактично передбачає додаткові витрати на ведення підприємницької діяльності в Україні. Така ситуація вочевидь не відповідає вимогам глави II розділу IV УПС. Крім того, важливим „вузьким місцем” в Україні є недостатня кількість добре підготовлених професійних бухгалтерів. Це питання вирішується за участю міжнародних програм технічної допомоги Україні, зокрема Програми ТACIS.

Існування в Україні двох обліків – податкового та бухгалтерського – призвело не лише до плутанини, а й до нівелювання бухгалтерського обліку як системи. Жоден директор не може керувати підприємством на підставі двох показників: бухгалтерських та валових доходів. В результаті на державному рівні неможливо дати адекватну оцінку більшості макроекономічних процесів.

Брак інформації, у свою чергу, стримує активність інвесторів, які лише на підставі даних бухгалтерського обліку, цілісної повноцінної й визнаної у всьому світі системи впорядкування даних про всі сторони існування суб'єктів підприємницької діяльності, оцінюють ступінь інвестиційної привабливості, прогнозують їх поведінку на ринку. Крім того, відсутність законодавчо утвердженої первинності бухгалтерського обліку зробило вітчизняну систему статистики неприйнятною для використання. Макроекономічні дані Мінстату лише частково базуються на мікропоказниках, оскільки у повній мірі їх просто немає. Ось чому показники МВФ, Світового банку та інших подібних міжнародних інститутів, як правило, ніколи не збігаються з показниками, якими користується Кабінет Міністрів.

ВИСНОВКИ І ПРОПОЗИЦІЇ

Таким чином, значення і роль процесу реалізації та іншої операційної діяльності істотно зростають в умовах становлення ринкових відносин і створення конкурентного середовища. Виробник мусить глибоко вивчати потреби ринку з метою планування обсягів і асортименту виробництва продукції потрібного ринку для отримання максимального доходу. Тому ведення обліку на даному сегменті має бути організовано на найвищому рівні.

Проаналізувавши в даній роботі ведення обліку доходів від операційної діяльності на ДП „ ЗАКУПНЯНСЬКИЙ КАР’ЄР” можна зробити висновки про те, що підприємство працює прибутково, характеризується високою виробничою потужністю, стійкістю абсолютною ліквідністю та платоспроможністю.

Щодо порядку ведення обліку доходів від операційної діяльності, то дане підприємство в основному дотримується вимог нормативних документів. Але все ж таки виявлені деякі недоліки у організації ведення обліку.

Наприклад, недоліком є те, що облік інших операційних доходів на рахунку 71 не здійснюється. Бухгалтер веде облік доходів від операційної діяльності на рахунку 70 і лише при формуванні звіту про фінансові результати розділяти доходів від операційної діяльності на доходів від реалізації (ряд. 010) і інший операційний дохід. Хоча на нашу думку набагато простіше вести облік як по 70 ”Дохід від реалізації” так і по 71 ”Інший операційний дохід” рахунках, це набагато спрощує роботу бухгалтера при формувані річної фінансової звітності.

Також недоліком ведення обліку на підприємстві є списання виробничих запасів за методом LIFO, хоча даний метод не використовується на підприємствах України в наслідок збільшення рівня інфляції. Даний метод використовується на підприємствах в країнах, де рівень інфляції досягає незначних розмірів, а на підприємствах України даний метод використовувати не доцільно. Доцільно для підприємства здійснювати списання запасів за методом FIFO, оскільки даний метод дає більш точну оцінку вибуття запасів. Необхідним в подальшому існуванні підприємства є також перезатвердження наказу про облікову політику, адже існують деякі неточності, зокрема в наказі про облікову політику вказано, що ведення бухгалтерського обліку необхідно застосовувати журнально-ордерну форму ведення обліку, хоча на даний час бухгалтерський облік на підприємстві ведеться комп’ютеризовано.

Незважаючи на певні недоліки в веденні обліку ДП „ЗАКУПНЯНСЬКИЙ КАР’ЄР” працює ефективно, задовільняючи потреби інших підприємств, при цьому отримуючи хороші прибутки.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Конституція України: Прийнята на п’ятій сесії Верховної Ради України 28 червня 1996р. – К: Офіційне видавництво Верховної Ради України, 1996р. –115с.

2. Про бухгалтерський облік та фінансову звітність в Україні: Закон України від 16 липня 1999 року № 996 – ХIV // Все про бухгалтерський облік. – 2003.-№14.

3. Положення (стандарт) бухгалтерського обліку 1 „Загальні вимоги до фінансової звітності” : Затверджено наказом Міністерства фінансів України від 31 березня 1999 р. №87 // Все про бухгалтерський облік. – 2007.-№18.

4. Положення (стандарт) бухгалтерського обліку 2 „Баланс”: Затверджено наказом Міністерства фінансів України від 31 березня 1999 р. №87 // Все про бухгалтерський облік. – 2007.-№18.

5. Положення (стандарт) бухгалтерського обліку 3 „Звіт про фінансові результати”: Затверджено наказом Міністерства фінансів України від 31 березня 1999 р. №87 // Все про бухгалтерський облік. – 2007.-№18.

6. Положення (стандарт) бухгалтерського обліку 15 „Дохід”: Затверджено наказом Міністерства фінансів України від 29.11.1999 № 290 // Все про бухгалтерський облік. - 2007.- №18.

7. Інструкція до застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій: Затверджено наказом Міністерства фінансів України від 30 листопада 1999 р. №291 // Бухгалтерія. – 2001. – №52/2.

8. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій: Затверджено наказом Міністерства фінансів України від 30 листопада 1999 р. №291 // Все про бухгалтерський облік.-2000.-№11.

9. Бухгалтерський фінансовий облік: Підручник для студентів спеціальності “Облік і аудит” вищих навчальних закладів./ за редакцією проф. Ф.Ф. Бутинця -5-е вид.- Житомир: ПП “Рута”, 2003.-726 с.

10. Житний П. Обліково-аналітичні проблеми використання виробничого потенціалу і шляхи їх вирішення // Бухгалтерський облік та аудит - №1. – 2004. - С. – 41-50.

11. Історія економічних учень: Підручник / Л.Я. Корнійчук, Н.О. Татаренко, А.М. Поручник та ін.; За ред. Л.Я. Корнійчук, Н.О. Татаренко. – К.: КНЕУ, 2001. – 564с.

12. Канцуров О.О. Застосування термінології міжнародних стандартів бухгалтерського обліку у нормативно - правовій базі України // Фінанси України. - № 8. – 2006.- С. – 51-58.

13. Коблянська О.І. Фінансовий облік: Навчальний посібник. – К.: Знання, 2004. – 473с.

14. Лишиленко О.В. Бухгалтерський фінансовий облік: Підручник. К: Видавництво „Центр навчальної літератури”, 2005. – 528 с.

15. Лучко М.Р. „Бухгалтерський облік в зарубіжних країнах”: Навч. посіб.– К. – 2006. – 354 с.

16. Нашкерська Г.В. Фінансовий облік: Навчальний посібник. – К.: Кондор, 2005. – 503с.

17. Поддєрьогін А.М., Білик М.Д., Буряк П.Д. та ін. Фінанси підприємств: Підручник. – К.: "КНЕУ", 2004. – 546 с.

18. Савицька Г.В. Економічний аналіз діяльності підприємств: Навчальний посібник. – К.: Знання, 2004. – 654 с.

19. Сідун В.А., Пономарьова Ю.В. Економіка підприємства: Навч. пос. – Київ : Центр навчальної літератури, 2003. – 436с.

20. Схвалено розпорядженням Кабінету Міністрів України від 24.10.2007р. №911 Стратегія застосування міжнародних стандартів фінансової звітності в Україні // Бухгалтер - №45. – 2007. - С. – 22-26.

21. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підруч. для студ. ек. спец. вищих навч. закладів.-6-е вид.-К.: А.С.К., 2002р.-784с.

22. Чебанова Н.В., Василенко Ю.А. Бухгалтерський фінансовий облік: Посібник.-К.: Видавничий центр “Академія”, 2002.-672.

23. Чумаченко М. Г. Eкономічний аналіз: Навчальний посібник. – 2-ге видання перероблене і доповнене. – К.: КНЕУ, 2003. – с.556

24. Шара Є.Ю. Моделювання фінансових результатів діяльності підприємства // Наукові праці НДФІ. – 2001. - №3. – С. 100-104.

25. Ярошовець Н.В. Удосконалення нормативної бази бухгалтерського обліку доходів та витрат // Праці НДФІ. - №4(23). – 2003. - С. – 127-132.

|