ОСОБЕННОСТИ СОВРЕМЕННЫХ БАНКОВСКИХ СИСТЕМ. СОЗДАНИЕ ДВУХУРОВНЕВОЙ БАНКОВСКОЙ СИСТЕМЫ В РОССИИ

Тем не менее можно выделить следующие особенности банковских систем:

уникальность систем, обусловленная национальными традициями, историческим опытом развития. Например, на Североамериканском континенте две высокоразвитые страны мира США и Канада, находящиеся в непосредственной близости друг к другу, имеют прямо противоположные подходы, к организации своих банковских систем. В США насчитывается около 12 тыс. банков, в Канаде - всего шесть банков, имеющих филиалы и отделения на территории всей страны. Следовательно, вопрос заключается не в количестве банков как таковых, а в численности банковских учреждений (филиалов, отделений, агентств), обслуживающих предприятия, организации и население.

В последние годы быстро менялась традиционная роль банков и других (небанковских) кредитных организаций. Так, на Западе банки осуществляют ипотечные операции, используют закладные; строительные общества предоставляют клиентам банковские услуги; крупные магазины розничной торговли выпускают кредитные и дисконтные карточки; банки приобретают биржевые маклерские фирмы и т. д. При этом в соответствии с американским законодательством, например, небанковским кредитным институтам предоставлены те же юридические права, что и банкам. В Великобритании, напротив, кредитные институты (небанки) имеют определенные ограничения в деятельности;

положение банков на рынке ценных бумаг. Исторические, национальные особенности построения банковских систем проявляются также в том, что в отдельных странах (в Германии, Франции, Австрии, Венгрии, Италии, других европейских странах) не существует четкого разграничения между коммерческими и инвестиционными банками, что определяется положением последних на рынке ценных бумаг.

В Германии, например, банки исторически сочетают краткосрочные депозитно-ссудные и долгосрочные инвестиционные операции. Коммерческие банки могут быть владельцами капитала корпораций, осуществлять эмиссию и размещение ценных бумаг:

создавать и владеть инвестиционными фондами; могут иметь представителей в советах компаний, в которых у них есть собственность, и т. д.

В США кредитные и инвестиционные банковские операции четко разграничены. Инвестиционные банки, выполняющие операции с государственными и корпоративными ценными бумагами, выделены в группу специализированных банков, в то время как коммерческим банкам запрещено выполнять операции на фондовом рынке с корпоративными ценными бумагами.

Реклама

Банковская система Японии, если рассматривать инвестиционную деятельность банков, во многом была построена по американскому образцу. В отличие от других стран мира действующие в Японии законы четко разделяют полномочия между банками и фондовыми компаниями, не позволял им вторгаться в сферу операций друг друга. Японские коммерческие банки могут: выступать владельцами части акционерного капитала корпораций (не свыше 5 % общего капитала корпораций) и быть представлены в советах компаний, в которых они имеют собственность; выполнять трастовые операции, связанные с выпуском ценных бумаг, но не имеют права самостоятельно эмитировать или размещать ценные бумаги.

В Великобритании, в отличие от стран континентальной Европы, коммерческие и инвестиционные банки также разделены (многие инвестиционные банки образовались из “торговых банков”). Они имеют привилегию обращаться в Банк Англии за централизованными кредитами и работают с привлеченными средствами коммерческих банков. Наиболее влиятельные из торговых банков (около 60) входят в Ассоциацию эмиссионных домов. Результатом подобного подхода является различный правовой статус коммерческих и инвестиционных банков;

система надзора за деятельностью коммерческих банков. В мировой банковской практике существуют разные подходы к организации банковского надзора. Можно выделить три группы стран, отличающихся способами построения надзорных структур, местом и ролью центрального банка в этих структурах:

• страны, в которых контроль (надзор) осуществляется центральным банком, - Австралия, Великобритания, Исландия, Испания, Ирландия, Италия, Новая Зеландия, Португалия;

• страны, в которых контроль выполняется не центральным банком, а другими органами, - Канада, Дания, Люксембург, Швеция, Австрия, Финляндия, Норвегия;

• страны, в которых контроль производится центральным банком совместно с другими органами, - Швейцария (Центральным банком совместно с Федеральной банковской комиссией и Швейцарской банковской ассоциацией); Франция (Банком Франции совместно с Банковской комиссией); Германия (Бундесбанком совместно с Федеральной службой кредитного контроля); США (Федеральной резервной системой - ФРС - совместно с Министерством финансов - Казначейством через контролера Денежного обращения и независимым агентством - Федеральной компанией страхования депозитов).

Реклама

Наибольший интерес представляет опыт США. Известно, например, что банки в США двойного (точнее, раздельного) подчинения. Это означает, что для части коммерческих банков (национальных банков) лицензирование, контроль, надзор и регулирование их деятельности осуществляются федеральным правительством, а для другой части - властями отдельных штатов. С учетом регулирования все американские банки можно разделить на четыре группы:

• национальные банки;

• банки штатов - члены ФРС;

• банки - не члены ФРС, входящие в Федеральную корпорацию страхования депозитов (ФКСД);

• банки - не члены ФРС, чьи вклады не застрахованы в ФКСД.

Национальные банки подчиняются Контролеру денежного обращения (служба Министерства финансов) и подпадают под действие всех федеральных банковских законов, а также правил и инструкции ФРС и ФКСД. Банки штатов - члены ФРС подчиняются законам и правилам того штата, где они зарегистрированы и осуществляют свои операции, и соответствующим федеральным законам, поскольку они являются членами ФРС и ФКСД. Банки -не члены ФРС с вкладами, застрахованными в ФКСД, подчиняются законам соответствующих штатов, а также правилам и инструкциям ФКСД. Банки - не члены ФРС с незастрахованными вкладами подпадают под действие лишь законодательства штатов. При этом банки определяют свою юрисдикцию, т. е. выбирают подчинение федеральным властям или властям штатов. К этому следует добавить, что в стране продолжают действовать несколько банков, не подчиняющихся ни федеральным властям, ни властям штатов (они называются частными).

Кроме того, порядок открытия отделении банков относится к компетенции властей штатов. В одних штатах (в 15) запрещено открывать отделения или филиалы (Техас, Иллинойс и др.); в других - разрешается делать это без всяких ограничений (Калифорния, Северная Каролина). В ряде штатов сеть отделений должна быть ограничена тем же географическим местом (округом, городом, поселком), где располагается главная контора банка. Иногда допускается открытие отделения в соседних округах.

Подобной практики нет не только в других странах, но и ни в одной другой сфере государственного регулирования в самих США. Это при условии, что банковское дело в этой стране признается крайне важной отраслью, нуждающейся в особо строгом контроле.

Итак, банковский надзор объективно необходим, следовательно, нужны и специальные органы, осуществляющие соответствующие функции. Органы могут быть разными по статусу, но среди них почти всегда есть государственные. Система регулирующих (надзирающих) органов в той или иной стране всегда отражает особенности политического и социально-экономического развития данной страны, ее традиции, задачи, решаемые ею на том или ином историческом этапе. Вместе с тем рассмотрение практики построения системы регулирования банковской деятельности в отдельных странах в историческом аспекте показывает, что эти процессы в разных странах все же имеют больше общего, нежели различий;

уровни банковских систем. Совокупность действующих в страде банков может иметь одноуровневую либо двухуровневую организацию. Одноуровневый вариант построения банковской системы может быть в случаях, когда:

• в стране еще нет центрального банка;

• в стране есть только центральный банк;

• центральный банк выполняет все банковские операции, кон-

курируя с другими банками.

Первый случай соответствует ранним этапам развития банковского дела, когда банки (и кредитные организации) без какой-ли6o координации их деятельности могли выполнять любые принятые в то время операции, вплоть до эмиссии своих денежных знаков. В настоящее время существование банковской системы центрального банка является исключением из общего правила. В качестве примера можно привести Люксембург и Гонконг. В Люксембурге в последние годы ведется работа по созданию центрального банка, а в Гонконге по соглашению с Великобританией функции центрального банка для этой страны выполнял Банк Англии.

В настоящее время практически во всех странах с рыночной экономикой созданы и активно развиваются двухуровневые банковские системы, где на первом уровне функционирует центральный банк страны, осуществляющий эмиссионную, законотворческую, надзорную и прочие виды деятельности; на втором -действуют коммерческие банки.

Однако нередко на страницах экономической литературы встречаются упоминания о трехуровневых (и более) системах. Такой подход предполагает включение в банковские (кредитные) системы также кредитных институтов небанковского типа (например, страховых компаний, инвестиционных фондов, финансовых компаний и др.), что позволяет вести речь о различиях в составе элементов банковских систем. Последними являются лишь банки, но крупные финансовые ресурсы, находящиеся в распоряжении кредитных институтов небанковского типа, обусловили необходимость их учета и анализа при рассмотрении функционирования не только банковских, но и иных финансово-кредитных организаций в рамках кредитной системы. Примером в данном случае могут служить системы Японии, Швейцарии, Великобритании и других развитых стран Запада.

ВЕЛИКОБРИТАНИЯ. Английская банковская система в начале XX в. была двухуровневой и включала:

• на первом уровне:

Банк Англии - центральный банк;

• на втором уровне:

депозитные банки (первый из них - The London & Westminster bank - был основан в 1834 г.), занимающиеся приемом денежных вкладов и выдачей краткосрочных ссуд предприятиям крупной торговли и аристократии под залог надежных ценных бумаг (государственных и др.), а также покупкой краткосрочных векселей, выдачей денежных ссуд на бирже;

кредитные и торговые банки, не принимающие вкладов и выполняющие практически только учредительские (спекулятивные) операции, а также выдающие экспортные кредиты;

кредитные посредники, представляющие собой, во-первых, вексельных маклеров, осуществляющих, главным образом, покупку векселей и перепродажу их банкам; во-вторых, фондовых маклеров, обеспечивающих посреднические услуги при заключении биржевых сделок;

клиринговые дома.

В текущем столетии эта система изменилась незначительно. [Сейчас в Великобритании выделяют следующие виды коммерческих банков.

Депозитные банки. К ним относятся наиболее крупные банковские монополии - клиринговые банки, доминирующие в депозитно-ссудных операциях внутри страны. Клиринговые банки - этo банки “большой четверки” - Нэшнл Вестминстер бэнк (Na-•tional Westminster Bank), Ллойдз бэнк (Lloyd's Bank), Мидлэнд бэнк (Midland Bank) и Барклейз бэнк (Barclay's Bank). Депозитные банки являются основой банковской системы Великобритании. Их часто называют розничными (retail banks). Они имеют около 15 тыс. отделений, их суммарный баланс превышает 200 млрД фунтов стерлингов.

Депозитные (клиринговые) банки принадлежат к числу универсальных, предоставляющих своим клиентам широкий выбор банковских операций и услуг. Однако при всей универсальности они имеют приоритеты в деятельности, специфические черты:

Определенный круг клиентуры, территориальную или отраслевую [специализацию, свою концепцию развития и т. д.

Торговые банки. Они действуют в сфере внешней торговли и [международных финансово-кредитных операций.

Банки Содружества. В настоящее время насчитывается семь крупных британских заграничных банков.

Иностранные банки в Великобритании. Таких банков сейчас рассчитывается около 450.

Консорциальные банки. В них участвуют, по крайней мере, две "стороны, причем ни одна из них не имеет контрольного пакета акций.

Учетные дома. Они выполняют краткосрочные операции на ^денежном рынке. После многочисленных слияний в конце 80-х гг. в Великобритании сформировалось девять учетных домов. Что же касается кредитных учреждений небанковского типа, то здесь в их состав включаются: страховые компании; учреждения, занимающиеся сберегательными операциями (ссудо-сберегательные ассоциации, взаимные сберегательные банки и др.); финансовые компании; кредитные, строительные кооперативы и строительные общества; пенсионные фонды, доверительные паевые фонды и др.

Развитие правового регламентирования банковского дела в Великобритании также представляет интерес. До принятия Банковского акта 1979 г. в законодательных документах отсутствовало официальное определение термина “банк”. Согласно существовавшему подходу банком считали организации: принимающие вклады от организаций и граждан; предлагающие чековые книжки своим клиентам с целью осуществления последними денежных расчетов; обеспечивающие некоторые другие финансовые услуги своим клиентам, включая предоставление кредитов и операции с ценными бумагами. Любая организация, которая могла продемонстрировать наличие этих трех основных операции в своей деятельности, была вправе именовать себя банком.

В 1979 г. с принятием нового закона о банках особое внимание было уделено определению термина “банк”. Британское законодательство значительно упростило формулировку, указав на то, что под банком понимается любая компания, если она признается в качестве банка Банком Англии.

Банк Англии установил критерии для принятия к рассмотрению заявлений, которые должны были содержать общепризнанные в мире характеристики банка. Организация, претендовавшая на статус банка, должна была представить доказательства, что она принимает вклады, предлагает кредиты, осуществляет экспортно-импортные финансовые операции и обменивает валюту, оказывает инвестиционные услуги и дает консультации по различным вопросам, связанным с финансами.

Закон предусматривал и исключение, когда организация могла получить статус банка, даже если она не отвечала всем перечисленным требованиям. Речь идет о дисконтных (учетных) домах, представляющих собой уникальное явление в банковской системе Великобритании. Банк Англии кредитует коммерческие банки не прямо, а через посредников - учетные или дисконтные дома (биллброкеры), а его управляющий еженедельно встречается с руководителями различных ассоциаций, причем не только банковских, но и торговых, и промышленных. Однако в 90-е гг. кредитные операции все в большей степени выполняет центральный банк страны, что приводит к снижению роли дисконтных домов.

Закон 1979 г. предусматривал также другую категорию организаций, которые могли считаться банковскими учреждениями с ограниченными функциями. Речь шла о лицензированных организациях, принимающих депозиты (ЛОПД). На практике прежде чем получить статус банка любая организация должна была пройти испытательный срок в качестве ЛОПД.

Банк Англии, обладая правом предоставления статуса банка различным финансовым корпорациям, имеет право аннулировать этот статус у многочисленных уже действующих банков.

Новый Банковский акт 1987 г. не отменил полностью все положения акта 1979 г., а лишь дополнил и изменил некоторые из них. Согласно акту 1987 г. главным звеном банковской системы Великобритании является Банк Англии - центральный банк страны, созданный в 1694 г. в виде акционерной компании с ограниченной ответственностью. В середине XVIII в. он стал выполнять ряд функций центрального банка. С принятием Банковского акта 1844 г. он официально получил статус центрального банка. С учетом законодательства единственным банком с правом эмиссии банкнот он стал только в 1921 г. после принятия парламентом страны соответствующего решения.

В 1946 г. Банк Англии был национализирован путем выкупа его акций. Принятый в том же году Банковский акт наделил центральный банк Великобритании правом давать коммерческим банкам рекомендации и директивы, согласованные с министерством финансов. Кроме того, он получил право требовать от коммерческих банковских организаций представления необходимой информации с целью проверки их деятельности.

Особое место в банковской системе страны занимают клиринговые банки. Свое название они получили потому, что заключили между собой соглашения о зачете взаимных требований (клиринговые соглашения). Клиринговые банки активно работают в системе зачетов платежных документов и ценных бумаг, осуществляемых через Лондонскую расчетную палату. Согласно законодательству все расчеты между обычными банками и другими финансовыми организациями могут производиться только через клиринговые банки.

Неординарное положение занимает Национальный сберегательный банк страны (НСБ). Этот банк, основанный в 1861 г., не похож на другие банковские учреждения. По своему правовому статусу НСБ представляет собой подразделение министерства национальных сбережений.

Особый банковский статус характеризует деятельность еще двух крупнейших банков: Трастового сберегательного банка и Национального жиробанка (НЖ). НЖ - квазигосударственное учреждение, услугами которого пользуются только государственные ведомства и местные органы власти при расчетах с населением.

Можно утверждать, что наличие и особые функции клиринговых банков, торговых банков (которые больше занимаются посредничеством, консультированием и предоставлением рекомендаций по тем или иным финансовым вопросам), дисконтных домов, а также организаций типа ЛОПД делают британскую банковскую систему во многом уникальной.

ГЕРМАНИЯ. В Германии число кредитных институтов составляет свыше 4 тыс., в том числе: более 1 тыс. средних и мелких банков с годовым оборотом менее 100 млн ДМ. Эти кредитные институты имеют почти 45 тыс. филиалов, в Германии насчитывается около 49 тыс. кредитных организаций. При численности населения 80 млн человек каждое отделение банка обслуживает в среднем 1600 человек.

Двухуровневая структура банковской системы Германии включает:

• Дойче Бундесбанк (федеральный центральный банк);

• коммерческие (универсальные) банки;

• сберегательные банки;

• кооперативные центральные банки;

• кредитные кооперативы;

• банки специального назначения (государственные и частные ипотечные банки);

• почтовые, коммунальные и сберегательные банки;

“ специализированные банки.

Центральный банк Германии - Дойче Бундесбанк, который имеет правление во Франкфурте-на-Майне, девять земельных центральных банков в качестве главных управлений и почти 200 главных отделений и филиалов. Центральный банк выступает как федеральное юридическое лицо публичного права и на 100 % принадлежит Федерации. Компетенцию и задачи Федерального банка определяет специальный закон.

Денежно-кредитная политика Дойче Бундесбанка разрабатывается Советом (совещательный орган), в состав которого входят члены правления Федерального банка и президенты земельных центральных банков. Члены правления назначаются Президентом страны согласно предложению федерального правительства, а президенты земельных центральных банков назначаются также Президентом согласно предложениям Бундесрата. Главой Совета Центрального банка и правления (исполнительный орган) являются президент и вице-президент Немецкого федерального банка.

Федеральный банк согласно предоставленному ему законом праву не обязан выполнять указания федерального правительства, но оказывает ему поддержку в проведении общей экономической политики.

Для обеспечения как можно более тесного сотрудничества между Советом Центрального банка и федеральным правительством последнее обязано при обсуждении мероприятий, имеющих большое значение для денежной политики, привлекать к этой работе президента Федерального банка. Со своей стороны федеральное правительство может принимать участие во всех заседаниях Совета банка. Правительство не имеет права голоса, но может подавать заявления или даже потребовать, чтобы какое-либо решение Совета Центрального банка не вступало в силу в течение двух недель.

Через Дойче Бундесбанк и его филиалы осуществляется основная масса безналичных денежных расчетов с использованием чеков и векселей внутри страны.

Коммерческие (универсальные) банки выполняют операции по приему средств в депозиты (вклады до востребования и срочные); предоставляют кратко-, средне- и долгосрочные ссуды малому и среднему бизнесу, крупным корпорациям, федеральным и местным органам власти; выполняют финансовые и трастовые (в том числе фондовые) услуги, электронные и брокерские услуги, операции с дорожными чеками, расчетно-кассовое обслуживание клиентов. Кроме того, коммерческие банки могут: выступать владельцами капитала корпораций, осуществлять эмиссию и размещение ценных бумаг; создавать и владеть инвестиционными фондами; иметь представителен в советах компаний, в которых они имеют собственность, и т. д.

К числу крупнейших немецких универсальных банков относятся: Дойче Банк (Deutsche Bank AG), Дрезднер Банк (Dresdner Bank AG) и Коммерцбанк (Commcrzbank AG). Эти банки осуществляют практически все виды операций за исключением эмиссии банкнот и предоставления ипотечного кредита.

Все коммерческие банки Германии можно условно разделить на три основные группы:

• около 350 частных банков (кредитные банки), в число которых входят три крупных, региональные и прочие кредитные банки, частные банки, а также филиалы иностранных банков (данная группа банков выполняет 1/3 операций всех банков страны);

• свыше 70 публично-правовых сберегательных касс и земельных банков (жироцентралей), которые выполняют 1/2 операций всех банков;

• приблизительно 3 тыс. кооперативных банков (системы Фольксбанка и Райфейзенбанка) с их центральными банками, производящих около 1/5 операций банков.

Несмотря на то, что частные банки, кооперативные кредитные учреждения и публично-правовые сберегательные кассы имеют различия в проводимой ими политике, специализации и связанного с этим банковского “разделения труда” не существует.

Основное преимущество универсальной немецкой банковской системы по сравнению с англосаксонской банковской системой с разделением функций заключается в более высокой стабильности на базе эффектов диверсификации и связанной с этим высокой надежности денежных вкладов. Банк, действующий на универсальной основе, в состоянии предоставить клиенту широкий круг операций и услуг, и за счет этого он может перераспределить доходы и потери от банковской деятельности.

Наряду с универсальными коммерческими банками в Германии существует ряд специализированных банков. Ипотечные банки и другие кредитные учреждения выдают ссуды под залог недвижимости, банки специального назначения предоставляют ссуды с рассрочкой платежа, кредитные кооперативы выдают ссуды для индивидуального жилищного строительства. Разнообразие банковских институтов в Германии проявляется в том, что свыше '/4 кредитных организаций - это специализированные банки и приблизительно каждый третий крупный банк с оборотом свыше 5 млрд ДМ представляет собой специализированный банк.

Для представления своих интересов в законодательном, наблюдательном и прочих государственных органах все группы банков объединены в союзы. Действующие на уровне Федерации банковские центральные союзы частных банков, сберегательных касс и кооперативных банков располагают региональными и нередко местными организациями. В состав союзов входят также ревизионные объединения.

Параллельно с экономико-политическими банковскими союзами на уровне Федерации существуют социально-политические союзы больших групп кредитных организаций. Основная задача таких союзов заключается в установлении совместно с профсоюзами тарифного повышения заработной платы сотрудников банковской сферы, которое проводится, как правило, 1 раз в год. Кроме того, эти союзы совместно с государственными учреждениями принимают участие в разработке новых программ для профессионального обучения банковских работников и входят в состав организации по повышению их профессиональной квалификации.

Деятельность кредитных организаций регламентируется жесткими правовыми нормами. Параллельно с общими предписаниями гражданского, общественного права и специальными законами для отдельных банковских групп существует также закон о банковском деле.

Федеральное ведомство по надзору за банковским делом в Берлине осуществляет государственный надзор за всеми кредитными организациями. Ведомство является самостоятельным федеральным верховным органом, который подчиняется указаниям и служебному надзору федерального министра финансов. Президент ведомства назначается федеральным Президентом по предложению федерального правительства, которое должно предварительно выслушать и мнение представителя Дойчс Бундссбанка.

ЯПОНИЯ. В 1995 г. в Японии действовало около 6200 коммерческих финансово-кредитных организаций. Банковский бизнес возведен в Японии в ранг первейшей государственной важности. За послевоенный период в Японии не было отмечено ни одного случая несостоятельности или банкротства банка', как результат политики государства в области банковского контроля и надзора, а также поддержки слабых банков. Следует подчеркнуть, что получить государственную лицензию на право осуществления банковских операций в Японии крайне сложно. Тем не менее дефицита банков в стране нет.

Главные элементы банковской системы Японии - 11 крупных частных банков, которые здесь называют “городскими”, 64 частных местных банка, функционирующих в масштабе одной префектуры, и три могущественных частных банка долгосрочного кредитования. Городские банки обслуживают в основном крупный бизнес, корпорации страны.

Неотъемлемая часть кредитной системы Японии - 47 страховых компаний, которые аккумулируют огромные финансовые средства, используемые ими в основном для инвестиций в ценные бумаги, а также 220 фондовых компаний. Наличие компаний, специализирующихся на операциях с ценными бумагами, -одна из главных особенностей банковской системы Японии, которая была построена по американскому образцу. В отличие от других стран мира действующие в Японии законы четко разделяют полномочия между банками и фондовыми компаниями, не позволяя им вторгаться в сферу операций друг друга.

Японские специалисты обычно используют следующую классификацию кредитных организаций страны: а) Банк Японии (центральный банк); б) коммерческие банки; в) специализированные кредитные институты, в том числе финансовые компании для малого и среднего бизнеса, для сельского хозяйства, лесной и рыбной отраслей, прочие частные финансовые компании; правительственные кредитные учреждения; почтовые сберегательные кассы.

Особую роль в банковской системе играет Банк Японии, который был учрежден в 1882 г. как центральный банк. С момента создания Банка Японии единственное изменение его статуса произошло в 1942 г., когда был создан Совет по политике - высший орган для принятия управленческих решений. Членами Совета являются: управляющий банка, представители министерства финансов, агентства по экономическому планированию частного банковского бизнеса и промышленности.

Банк Японии, 55 % уставного капитала которого (примерно 1 млн долл.) принадлежит правительству, а 45 % — частным компаниям, обладает эмиссионным правом, т. е. правом выпуска денежных знаков; устанавливает официальную учетную процентную ставку, служит “банком банков” и банкиром правительства. Он формирует денежную политику и обеспечивает средства для ее реализации, определяет потребности в резервах для депозитных институтов, осуществляет контроль (надзор) за деятельностью банков и других кредитных институтов.

Роль центрального банка закреплена законодательно в Законе о Банке Японии. Последний руководит банковской системой страны, включая и государственные банки. В Японии их насчитывается 11, точнее два банка и девять банковских корпораций.

Следует также отметить особый статус государственных спецбанков и государственных финансовых корпораций. Спецбанки -Импортный банк Японии и Японский банк развития, финансовые корпорации - Народная финансовая корпорация, Финансовая корпорация малого бизнеса и др.

Государственные финансовые компании отвечают за целевое и эффективное использование государственных средств, предназначенных для финансирования приоритетных проектов, в том числе по развитию сельского хозяйства, малого бизнеса, приоритетных регионов страны.

Фактически государственные функции выполняет и один из крупнейших коммерческих банков страны - Банк Токио, поддерживающий корреспондентские отношения с 2 тыс. банков в разных странах мира. На Банк Токио в соответствии с японским законодательством возложено ведение валютных операций.

Коммерческие банки в Японии - основные банки (городские, региональные и иностранные) - выполняют широкий круг операций и услуг для своих клиентов (свыше 300 видов). В их числе:

прием средств в депозиты (вклады до востребования и срочные);

предоставление кратко-, средне- и долгосрочных ссуд малому и среднему бизнесу, крупным корпорациям, федеральным и местным органам власти; финансовые и трастовые услуги, электронные услуги, брокерские услуги, операции с дорожными чеками и пр.

Представление о кредитной системе Японии будет неполным, если не отметить почтово-сберегательные кассы, которые призваны аккумулировать мелкие сбережения населения. Этой же сферой деятельности занимаются и гигантские городские банки, местные банки и др. Однако японские сберкассы при почтовых отделениях, как ни парадоксально, предоставляют индивидуальным клиентам гораздо больший набор услуг, чем частные банки, позволяют на более выгодных условиях человеку среднего достатка получать кредиты и хранить сбережения. Благодаря этому государственные почтово-сберегательные кассы, административно подчиняющиеся почтовому ведомству, смогли аккумулировать крупные финансовые ресурсы.

ШВЕЙЦАРИЯ. Швейцария - страна банков. На 1,5 тыс. жителей приходится один банк. В стране функционирует 140 филиалов (отделений) крупных иностранных банков. Швейцарская банковская система объединяет более 500 банковских организаций.

Все швейцарские банки традиционно делятся на три основные группы:

• крупнейшие национальные банки - Юнион бэнк оф Свит-целэнд (Union Bank of Switzerland), Суисс бэнк корпорэйшн (Suiss Bank Corporation) и Суисс кредит бэнк (Suiss Credit Bank);

• кантональные, местные и сберегательные банки, в основном работающие с местными вкладчиками в своих регионах. Они предоставляют также ссуды и осуществляют расчетно-кассовые операции;

• частные банки, основной вид деятельности которых - управление инвестиционными портфелями.

Рассмотрение лишь банковской системы Швейцарии не дает полного представления о своеобразии и широких возможностях приложения капитала в этой стране. В кредитную систему Швейцарии органично входят также финансовые компании. Они делятся на:

• компании, рекламирующие себя для приема депозитов, которые обязаны отвечать всем требованиям федерального банковского законодательства;

• компании, не принимающие депозиты, но выполняющие другие банковские операции. Они подпадают под регулирование лишь некоторых статей данного законодательства.

Отличительной чертой швейцарской банковской системы является строгий контроль за деятельностью банков и инвестиционных компаний. После второй мировой войны в Швейцарии не было ни одного случая банкротства. Контроль за банками имеет трехступенчатую структуру и осуществляется Федеральной банковской комиссией, Национальным Банком и Швейцарской банковской ассоциацией.

Деятельность банков, ее регулирование и контроль проходят в соответствии с Федеральным банковским законом о банках и сберегательных банках от 8 ноября 1934 г. Главное назначение Закона - защита интересов клиента.

Банковская лицензия выдается Федеральной банковской комиссией только в том случае, если банк отвечает всем требованиям Закона. Исключения не допускаются. В случае, если обнаруживаются нарушения Закона, выданная лицензия может быть немедленно отозвана.

Еще одна черта, определяющая высокий рейтинг швейцарских банков, - банковская секретность. Тайна вкладов защищена в Швейцарии положениями как гражданского, так и уголовного права. Банк, не умеющий хранить секреты своих клиентов, может быть лишен лицензии, а служащим за разглашение такой информации грозит тюремное заключение на срок до шести месяцев или штраф до 50 тыс. швейцарских франков. Банковская информация может быть открыта правительственным органам только в том случае, если есть доказательства (не подозрения!) причастности клиента к уголовному преступлению. При этом уклонение от уплаты налогов преступлением в Швейцарии не считается. Нарушение валютного регулирования других стран также не подпадает по швейцарскому уголовному праву в разряд преступлений.

К особенностям банковской системы Швейцарии следует отнести также функционирование Банковского комитета.

Банковский комитет - это независимый орган, не подчиняющийся ни правительству, ни Национальному банку. Комитет контролирует соблюдение банками Закона о банковской деятельности, свода правил и установленных нормативов. Он призван защищать интересы акционеров. Комитет в своей деятельности опирается на независимые аудиторские службы, которые находятся вне банка, а также на внутренний аудит банка. Комитету предоставлено право при назначении людей на руководящие банковские посты высказывать свое мнение. В Швейцарии деятельности этого органа придают большое значение. Решения банковского комитета обязательны для выполнения.

США. В начале XX в. в США имелось не менее 5 тыс. эмиссионных (национальных) банков, каждый из которых обладал правом выпускать в обращение банкноты на сумму своего основного капитала. При этом каждый из национальных банков был обязан принимать в уплату билеты всех остальных банков (несмотря на то, что они не являлись законными платежными средствами). Банки находились под контролем особого департамента Казначейства, во главе которого стоял назначаемый Президентом США Контролер денежного обращения.

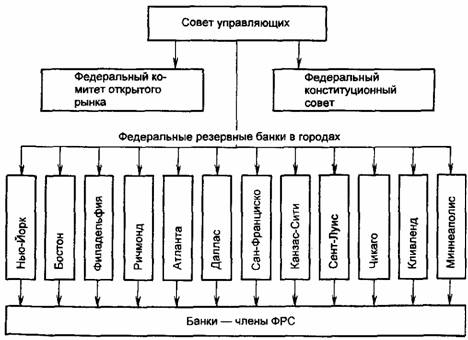

Кредитная система США состоит из следующих основных элементов: банковской системы (Федеральной резервной системы - ФРС, выполняющей функции центрального банка страны;

коммерческих банков; инвестиционных банков; сберегательных банков; ссудо-сберегательных ассоциаций) и небанковских кредитных институтов: почтовых сберегательных касс; финансовых компаний; кредитных кооперативов; страховых компаний; пенсионных фондов; фондов социального страхования; обществ взаимного кредита; институтов страхования депозитов и пр. В экономической литературе встречаются и иные классификации'.

Американская банковская система имеет ряд уникальных особенностей в построении и организации ее работы.

Функции центрального банка в США выполняет Федеральная резервная система, основанная в 1913 г. вопреки оппозиции крупных банков и банковских корпораций. Целями образования ФРС были: создание здорового экономического климата в стране, поддержка и контроль за деятельностью банков.

По структуре ФРС представляет собой сложный организм. Важнейшую роль в нем выполняют три основных звена: Совет управляющих ФРС (в Вашингтоне); федеральные резервные банки; банки-члены ФРС. В ФРС входят 12 федеральных резервных банков, являющихся центральными для округов, на территории которых они расположены. Помимо этого банками-членами ФРС выступают около б тыс. коммерческих банков (из примерно 12 тыс.). Сейчас наблюдается тенденция к большей централизации ФРС, но это, как свидетельствуют американские специалисты, процесс длительный, эволюционный.

Банки-члены ФРС - наиболее крупные частные коммерческие банки, на долю которых приходится свыше 70 % всех депозитов кредитной системы США. Они служат акционерами федеральных резервных банков и получают на свой акционерный пай 6 %-ный дивиденд. Помимо этого, преимущество, которым пользуются банки-члены ФРС, обусловлено прежде всего тем, что они становятся клиентами одного из федеральных резервных банков и пользуются его услугами, в том числе и в получении необходимых денежных сумм путем займа или учета коммерческих бумаг. Причем если возможность получения ссуды в коммерческом банке ограничена ресурсами этого банка, то при обращении банка-члена в федеральный резервный банк такое ограничение фактически отпадает, поскольку этот банк может в активных операциях рассчитывать на ресурсы всей ФРС. Банки же, которые не являются членами системы, для пополнения кассы прибегают к услугам своих корреспондентов, банков-членов ФРС. Таким образом, в функции банка банков ФРС осуществляет всестороннее обслуживание банков-членов.

Для выполнения своей главной задачи — способствовать поддержанию благоприятных экономических условий в стране -ФРС обладает рядом средств воздействия на состояние банковского кредита и денежного обращения. Объектом непосредственного воздействия всего комплекса средств ФРС служат банковские резервы. Федеральные резервные банки выступают держателями депозитов банков-членов. Эти депозиты - основная часть всех определенных законом резервов банков-членов ФРС. Увеличение или сокращение резервов, обусловленное использованием ФРС того или иного метода денежно-кредитного регулирования, оказывает либо стимулирующее, либо сдерживающее воздействие на экономические процессы. Проводится политика кредитной экспансии или политика кредитной рестрикции.

ФРС независима в финансовом отношении, имеет собственный бюджет и финансирует свою деятельность за счет доходов от операций и прибыли от эмиссии денег. Право “чеканить монету” и регулировать ее стоимость, которое согласно Конституции принадлежит Конгрессу, было передано ФРС, а точнее Федеральному комитету по операциям на открытом рынке. Этот комитет был учрежден в 1936 г. при Совете управляющих. Со временем он превратился по существу в основной оперативный орган ФРС. После покрытия своих расходов и выплаты дивидендов банкам-членам ФРС ежегодно передает в государственную казну от 15 млрд до 20 млрд долл. Независимость ФРС выражается и в том, что Президент США не имеет права отдать ФРС какой-либо приказ или сместить ее управляющих.

Итак, по закону каждый банк-член ФРС должен определенную долю привлеченных средств держать в форме бездоходных резервов частью в виде наличных денег, а частью - в виде депозита в федеральном резервном банке своего округа. Не члены ФРС тоже должны держать резервы (кроме штата Иллинойс), но, во-первых, нормы резервов в разных штатах разные в соответствии с местным законодательством; во-вторых, этим банкам резервы нередко разрешается держать в формах, приносящих доходы (срочные вклады в других банках, вложения в некоторые виды краткосрочных государственных ценных бумаг и т. д.). Поэтому нередко банки штатов либо не желают вступать в ФРС, либо выходят из нее. Последнее подтверждает вывод о том, что в США нет единой государственной политики регулирования банковской деятельности.

Коммерческие банки США выполняют широкий спектр операций и услуг, в том числе принимают средства в депозиты (вклады до востребования и срочные); предоставляют кратко-, средне- и долгосрочные ссуды малому и среднему бизнесу, крупным корпорациям, федеральным и местным органам власти; выполняют финансовые и трастовые услуги. Однако американские банки не могут (по законодательству) выступать владельцами ценных бумаг, кроме случаев возмещения непогашенного кредита. Между коммерческой и трастовой деятельностью банков проходит “китайская стена”; информация, полученная одним отделом, не может передаваться в другой.

Через холдинговые компании американские банки оказывают своим клиентам инвестиционные услуги (напрямую коммерческим банкам запрещено выполнять операции с корпоративными ценными бумагами, и этой деятельностью занимаются в основном инвестиционные банки); электронные услуги; выполняют операции с дорожными чеками; брокерские услуги; занимаются размещением и куплей-продажей казначейских, муниципальных и других официальных долговых инструментов; оказывают услуги по инвестиционному консультированию.

В отличие от коммерческих банков специализированные кредитные институты занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Как правило, можно выделить одну или несколько их основных операций. Эти институты доминируют в относительно узких секторах рынка ссудных капиталов и имеют специфическую клиентуру.

Важным направлением специализации банков является инвестиционная деятельность. Инвестиционные банка (в США, Великобритании и Японии) мобилизуют долгосрочный ссудный капитал и предоставляют его заемщикам (функционирующим капиталистам и государству) посредством выпуска и размещения облигаций или других видов заемных обязательств. Инвестиционные банки занимаются выяснением характера и размеров финансовых потребностей заемщиков, согласованием условий займа, выбором вида ценных бумаг, определяют сроки их выпуска с учетом состояния рынка, осуществляют их эмиссию и последующее размещение среди инвесторов. В роли гарантов эмиссии и организаторов рынка они покупают и продают пакеты акций и облигаций за свой счет, предоставляют кредиты покупателям ценных бумаг. Классический тип инвестиционных банков характерен для США, где законодательство запрещает коммерческим банкам заниматься инвестиционной деятельностью (кроме операций с государственными и муниципальными облигациями). В настоящее время в Ассоциацию инвестиционных банкиров США входит около 700 инвестиционных банков.

Ведущие позиции по величине активов и значению в качестве поставщиков ссудного капитала после коммерческих банков занимают страховые компании. Характер аккумулируемых ими ресурсов позволяет использовать их для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочные привлекаемые средства, не располагают. Поэтому страховые компании занимают главенствующее положение на рынке капиталов.

Страхование в современных условиях представляет собой прибыльный бизнес. Продавая страховые полисы, страховые компании аккумулируют огромные суммы на длительные сроки. Приток денежных средств в виде страховых премий и доходов от активных операций, как правило, намного превышает сумму ежегодных выплат держателям полисов. Это позволяет компаниям из года в год увеличивать инвестиции в высокодоходные долгосрочные ценные бумаги с фиксированными сроками погашения, главным образом в облигации промышленных корпораций, государственные облигации и закладные под недвижимость. Разновидностью кредитно-финансовых учреждений являются также финансовые компании (или, как их называют в Великобритании - финансовые дома). Эти учреждения специализируются на кредитовании отдельных отраслей или предоставлении определенных видов кредитов (потребительского, инвестиционного и др.). Наибольшее распространение они получили в США, Канаде и Великобритании. Финансовые компании можно разделить на три вида: предоставляющие потребительский кредит; обслуживающие систему коммерческого кредита; предоставляющие мелкие ссуды индивидуальным заемщикам.

Финансовые компании, занимающиеся потребительским кредитом, выдают кредит не прямо потребителям, а покупают их обязательства у розничных торговцев и дилеров со скидкой (7-10 %). При продаже товара продавец взимает с покупателя первоначальный взнос наличными (как правило, 10-12 % цены товара). Остаток долга покупатель выплачивает регулярными взносами ежемесячно или в другие сроки. Взимаемые финансовыми компаниями ставки выше, чем ставки по обычным банковским ссудам, из-за применяемых методов взимания средств - с общей суммы займа или со стоимости покупки. Например, 10 % с суммы займа при погашении задолженности равными месячными платежами в течение года практически соответствуют 18 % годовых.

Юридический статус финансовых компаний, специализирующихся на кредитовании продаж в рассрочку, позволяет им принимать от населения депозиты, однако отказывает в праве называться “банковскими компаниями”. Это лишает их возможности привлекать средства на тех же условиях, что и банки, и они вынуждены конкурировать с последними, предлагая кредиторам более высокие процентные ставки.

Доля финансовых компаний в общей сумме активов финансово-кредитных учреждении невелика. Так, в США доля финансовых компаний в общем объеме кредитной задолженности составляет около 4 %. Основным источником ресурсов финансовых компаний служат срочные депозиты (от трех до шести месяцев). Они аккумулируют денежные средства промышленных и торговых фирм, некоторых финансовых учреждений и в меньшей степени населения, выплачивая им более высокой процент, чем банки.

Особое место среди банкоподобных специальных институтов занимают кредитные, строительные кооперативы — строительные общества, которые формируют капитал из сберегательных вкладов своих членов и выдают последним ипотечный кредит. Эти институты работают вместе с кредитными товариществами и финансируют таким образом строительство частных домов.

Множество других видов кредитных учреждений (в том числе пенсионные фонды, доверительные паевые фонды, специализированные финансовые институты и пр.) выполняют отдельные банковские операции, но при этом не имеют права именовать себя банками и вынуждены конкурировать как с последними, так и между собой.

Следующий вид специализированных кредитно-финансовых институтов - учреждения, занимающиеся сберегательными операциями. Существует несколько их видов. Ссуда-сберегательные ассоциации, получившие распространение в США, - это учреждения со строго ограниченными функциями. Главная форма мобилизации средств заключается в привлечении сбережений населения путем продажи собственных акций. Лица, внесшие свои сбережения в ассоциацию, становятся ее акционерами и получают доход в форме дивиденда. Изъятие сбережений (выкуп акций) разрешается лишь с уведомлением за 30-90 дней. Важнейшим и по сути дела единственным видом активных операций этих учреждений выступают ипотечные операции.

Сходной деятельностью занимаются взаимо-сберегательные банки. Они принимают от населения мелкие сбережения и инвестируют их в некоторые виды ценных бумаг. Вкладчики получают доход в форме процентов по вкладу. В отличие от коммерческих банков, у которых преобладают ссудные операции, подавляющая часть средств взаимо-сберегательных банков помешается в ценные бумаги. Наибольший удельный вес в активах составляет ипотечная задолженность.

Франция.

Оказавшийся неудачным первый опыт эмиссионной деятельности во Франции на многие годы задержал развитие банковской сферы в этой стране. Монопольные права, дарованные в 1716 г. Джону Ло (John Law) на деятельность его Банка Женераль (Banque Generale), имели результатом катастрофические масштабы бумажной эмиссии и последующее закрытие банка, просуществовавшего всего пять лет.

Вслед за этим правительство увеличило ограничения на учреждение эмиссионных банков, и, хотя в других областях банковского бизнеса, главным образом, в кредитной и валютной его сферах, образование фирм все же происходило, ни один эмиссионный банк так и не был учрежден вплоть до 1776 г. Первым из таких банков стал Кэс д'Эскомт (Caisse d'Escompte), партнерство с ограниченной ответственностью, основанное Тюрго (Turgot), министром финансов Франции. С самого начала своей деятельности банк имел весьма тесные отношения с правительством, со временем фактически став филиалом финансового департамента правительства. Обещание предоставить казначейству займ в 6 млн. франков, данное банком в 1783 г., вызвало "набег" на банк и вынудило тот приостановить выплаты. Плачевное положение финансов государства, к тому времени уже сильно задолжавшего Кэс, привело к тому, что в 1788 г. курс банкнот банка был определен в принудительном порядке.

Мания централизации, преследовавшая Наполеона, а также те трудности, с которыми он столкнулся в попытках учета государственных ценных бумаг, трудности, вызванные главным образом недоверием к тогдашнему правительству, заставили Наполеона обратиться к идее об использовании возможностей банка, созданного под началом правительства. Таким образом, в 1800 г. ему удалось убедить акционеров Кэс де Комт Куран закрыть компанию, превратив ее в новый банк, получивший название Банка Франции (Bank of France).

Уставной капитал Банка в 36 млн. франков был частично финансирован за счет капитала Кэс де Конт Куран, частично - за счет дополнительной эмиссии акций Банка, а также из правительственных средств, заимствованных из фонда погашения государственного долга. Вскоре после создания Банка правительство распродало значительную часть принадлежавших ему акций, что, однако, не повлекло за собой увеличения независимости Банка.

С самого начала своего существования Банк Франции находился в условиях постоянного давления со стороны Наполеона.

Первоначально Банк Франции управлялся «регентским советом» в составе 15 «регентов» (директоров), избиравшихся общим собранием из числа крупнейших акционеров. По закону 1936 г. регентский совет был заменен Генеральным советом в составе 20 директоров, из которых два избирались акционерами, а остальные назначались правительством и должны были представлять как государственные органы (министерство финансов), так и объединения промышленников, профессиональные союзы и другие организации.

При банке имеется учетный комитет, который включает представителей крупного парижского бизнеса. В своей денежно-кредитной политике Банк Франции руководствуется установками министерства финансов и Национального кредитного совета — специального государственного органа для регулирования кредита в стране.

В качестве единственного эмиссионного банка страны Банк Франции выпускает в обращение банкноты, причем с 1939 г. его эмиссия не ограничена какими-либо заранее установленными контингентами.

Банк Франции является местом хранения золотовалютных резервов страны. Он выполняет также функцию банка государства. Прямое кредитование банком государства осуществляется в размерах, определяемых договоренностью между управляющим банка и министром экономики и финансов. Косвенное кредитование банком государства скрывается под рубрикой «учетного портфеля», в составе которого видное место занимают казначейские векселя. Банк Франции также покупает государственные ценные бумаги и предоставляет под них ссуды. Свободные денежные средства казначейства находятся на его текущем счете в этом банке. Важной стороной деятельности банка являются осуществление валютного контроля и регулирование кредита путем маневрирования процентными ставками и нормами обязательных резервов.

Банк Франции, имеющий 258 контор, служит «банком банков», что выражается в сосредоточении у него банковских резервов и в предоставлении им кредитов банкам. Согласно декрету от 9 января 1967 г. введена система обязательных банковских резервов: банки должны были держать на своем счете в Банке Франции 4-2% общей суммы своих текущих счетов и 2% суммы срочных депозитов. В дальнейшем эти нормы неоднократно изменялись в зависимости от того, проводилась ли экспансионистская или рестрикционная кредитная политика. С 21 июля 1972 г. норма обязательных резервов составляет: по текущим счетам резидентов — 10%, иностранцев — 12, по сберегательным вкладам резидентов — 5, иностранцев — 6%.

Новое и специфическое явление в банковской системе Франции (в других странах этого не существует) — введение с апреля 1971 г. норм обязательных резервов для коммерческих банков и финансовых обществ, которые они должны держать в Банке Франции против предоставленных ими кредитов. Первоначально эта норма была установлена очень незначительной — 0,25%, но затем неоднократно повышалась и в апреле 1972 г. достигла 4% для ранее выданных кредитов и 15% для прироста кредитов с апреля 1972 г. Согласно постановлению Национального совета по кредиту от 16 октября 1972 г. управляющему Банком Франции предоставлено право повысить с 15 до 50% норму обязательных резервов для суммы кредитов, выданных коммерческими банками и финансовыми обществами после 15 апреля 1972 г.

По степени развития государственного регулирования в банковской сфере Франция занимает первое место.

Это выразилось, во-первых, в превращении после Второй мировой войны ряда банков в государственную собственность: подверглись национализации не только Банк Франции, но и четыре крупнейших депозитных банка, слившиеся впоследствии в три. К государственным кредитным учреждениям относятся также Депозитно-сохранная касса, сберегательные кассы, Французский банк внешней торговли и др.

Во-вторых, государство участвует в капитале ряда банков. Такого рода кредитные учреждения можно считать «полугосударственными». Удельный вес государственного и полугосударственного сектора в сводном балансе кредитных учреждений Франции составляет около 80%.

В-третьих, государственное регулирование банковского дела осуществляется как через Банк Франции, так и через Национальный кредитный совет, президентом которого является министр финансов, а вице-президентом — управляющий Банком Франции. В совет, состоящий из 46 членов, входят 8 представителей различных министерств, а большинство других членов, представляющих различные отрасли хозяйства, утверждаются министром финансов. Национальный кредитный совет наделен правом контроля над кредитом и банками (определение условий кредита, минимальных обязательных банковских резервов и т.д.). Кроме того, существует банковская контрольная комиссия в составе 6 членов, являющихся главным образом представителями правительственных органов.

Государство проводит кредитную политику, регулируя учетные ставки, нормы банковских резервов и т. д. Государственный контроль и регулирование распределения кредитных ресурсов играют важную роль в осуществлении во Франции государственного программирования экономики.

В-четвертых, банки принимают активное участие в финансировании государства через учет казначейских векселей и покупку государственных ценных бумаг. Здесь банковский кредит срастается с государственным бюджетом и активно содействует мобилизации средств, которые тратятся государством на оплату заказов и своих расходов.

Банк Франции обладает наиболее низкой степенью независимости от вмешательства государственных органов в денежно-кредитную политику. В этой стране право определения направлении вмешательства законодательным путем передано правительству. Центральный банк выступает в роли консультанта и призван руководствоваться решениями правительства. Со времен второй мировой войны руководство Банком Франции находится под влиянием министерства финансов.

Денежная политика Банка Франции обладает обычными правами центрального банка, но их применение имеет специфику с учетом французской институциональной системы.

Учетная операция всегда являлась преобладающей функцией Банка Франции, однако она обычно осуществлялась в сочетании с качественными показателями, такими, как лимит переучета и селективное предоставление кредита, а также система множественных учетных ставок, включая штрафные ставки, применявшиеся при переучете, сверх установленного `потолка`, в целях обеспечения гибкости. Кроме того, произошли изменения в стандартах приемлемых к учету бумаг, а переучетные ставки остались номинально постоянными.

Банк Франции предоставляет ссуды правительству, является "банком банков", переучитывая кратко- и среднесрочные векселя коммерческих банков и выплачивая им краткосрочные кредиты, а также кредитует непосредственно промышленные и торговые предприятия. Совместно с государственным Национальным кредитным советом банк регулирует объём кредита. В 1968 банк имел 258 отделений по стране, поддерживал корреспондентские связи с центральными эмиссионными банками большинства стран мира.

Государственный банк "Банк де Франс" - единственный банк, обменивающий деньги бесплатно. Филиалы этого банка имеются в каждом крупном городе страны. В пунктах обмена денег с табличкой "no commission" всегда придерживается более высокий курс. Французский банк, один из крупнейших в Европе. Третий по величине банк в мире. Отделения в 85 странах, в которых работают более 88 тысяч человек. Головной офис банка расположен в Париже.

Наиболее значительной категорией кредитных учреждений являются коммерческие банки. Эти банки чаще всего организованы в форме акционерных предприятий. Их деятельность заключается в приеме бессрочных вкладов для предоставления краткосрочных кредитов.

Во французских банках собственный капитал складывается из двух частей - это базовые и дополнительные средства. Наряду с собственным капиталом в пассивы банка включаются привлеченные средства – депозитные и недепозитные. Кредитные операции являются самой большой группой статей банковских активов. Наиболее распространенные виды кредитования: для финансирования текущих эксплуатационных нужд предприятий, их инвестиций и расходов частных лиц на потребление и инвестирование. В банковской системе Франции различаются коммерческие депозитные банки, которые специализируются в области краткосрочных кредитных операций, и инвестиционные или деловые банки, финансирующие промышленность путем эмиссионно-учредительных операций.

Третьей разновидностью, занимающей промежуточное положение между депозитными и деловыми банками, являются так называемые банки долгосрочного и среднесрочного кредита.

Национализированные крупные депозитные банки осуществляют энергичную кредитную экспансию. Общая сумма их балансов, вкладов и кредитов возросла в несколько раз. Они имеют около 4000 филиалов по всей стране. Национализированные банки занимают по своим масштабам и роли первые места среди всех депозитных банков (в 1972 г. на их долю приходилось 57% общей суммы депозитов).

Среди частных депозитных банков крупнейшими являются Парижско-Нидерландский банк, «Коммерческий кредит Франции», «Промышленный и коммерческий кредит», «Банк Парижского Союза».

Во Франции действуют 25 деловых банков. Согласно закону от 2 декабря 1945г. наименование «деловые» присвоено банкам, занимающимся учредительской деятельностью и долгосрочным кредитованием предприятий, в которых они участвуют.

В группу деловых банков в основном вошли прежние банкирские дома, представлявшие «банковскую верхушку» Франции. Так, к деловым банкам относятся «Банк Вормса», «Банк Луи Дрейфуса», «Банк братьев Лазар и К» и др. Степень концентрации деловых банков весьма значительна: на долю 5 крупнейших банков приходилось свыше 64% совокупных балансов всех деловых банков.

Банки среднесрочного и долгосрочного кредита занимают промежуточное положение между депозитными и деловыми. Их особенности заключаются в том, что по закону они могут принимать депозиты только сроком не менее 2 лет и предоставлять кредиты тоже на срок не менее 2 лет. Их численность и удельный вес в банковской системе страны невелики.

Особенность банковской системы Франции заключается в том, что в ней длительное время существовали так называемые колониальные банки. Они стали возникать во Франции еще в XIX в., но получили большое развитие в начале XX в. В 1904 г. насчитывалось 20 колониальных банков со 136 отделениями, а в 1950 г. — уже около 40 с 708 отделениями.

Во Франции существует 28 специализированных кредитных институтов, сгруппированных в 1984 г. в Объединение специализированных финансовых учреждений. К ним относятся такие организации, как:

“Креди фонсье де Франс”, специализирующийся на кредитовании строительства и насчитывающий более 50 агентств с общим числом занятых 3,6 тыс.;

“Сосьете де девелопман режьональ” – организации регионального развития, которые объединяют 19 финансовых институтов, обслуживающих мелкие и средние предприятия;

СОФАРИС, образованная в 1982 г. для финансирования мелких и средних предприятий.

Особое место здесь занимает “Банк франсэз дю коммерс экстерьер” - Французский банк для внешней торговли (ФБВТ), созданный в 1947 г. и осуществляющий финансирование внешнеэкономических операций.

Французские банки играют заметную роль на мировой арене. Четыре ведущих среди них – БНП, “Креди агриколь”, “Креди Лионнэ”, “Сосьете женераль” – входят в число 25 крупнейших банков мира. В настоящее время во Франции насчитывается более 370 коммерческих и инвестиционных банков с общим числом занятых более 250 тыс. По закону от 1984 года все они были объединены в Ассоциацию французских банков. В это число входят 35 крупных национализированных банков, а также около 120 их филиалов, 74 французских частных банка и 151 частный банк, контролируемый иностранным капиталом.

Италия

Банковская система Италии весьма специфична — в отличие от других капиталистических стран традиционные разделения между государственным и частным правом и между рыночной и планируемой экономикой не могут быть заложены в ее основу. Это во многом объясняется историческим развитием банковской системы этого государства.

Сложившаяся еще в начале XX в. двухуровневая кредитно-банковская система Италии продолжает существовать и в настоящее время. Первый ее уровень — центральный банк — Банк Италии, второй уровень представлен коммерческими и специализированными банками.

На вершине пирамиды кредитных учреждений находится Банк Италии. Он выступает и в качестве посредника в сфере кредитования, и в качестве банка банков; кроме того, он осуществляет эмиссию денег и контролирует деятельность других банков.

Банк д’Италия — центральный банк Итальянской республики. Правовое положение этого банка не урегулировано каким-либо отдельным законом: его права и обязанности зафиксированы в многочисленных нормативных актах, принятых в разное время. Банк д’Италия был образован в 1893 г. в результате слияния трех крупных банков: Banco Nazionale Renio, Banco Nazionale Toscana и Banco Toscana di Credito per le nazionale induatrie. Первоначально Банк д'Италия имел форму частноправовой компании. С момента основания Центробанк Италии является эмиссионным банком (до 1926 г. эмиссию денег наравне с центральным банком осуществляли Banco di Napoli и Banco di Cizilia, а с 1926 г. Банк д'Италия становится монополистом).

В 1926 г. в ходе реорганизации итальянской системы кредитных учреждений Банк д'Италия был поставлен во главе банковской системы. На него были возложены контрольные функции. Банк может давать правительству конкретные рекомендации по вопросам валютно-финансовой политики согласно закону от 7 марта 1938 г. Капитал банка составляет 300 млн. лир: он представляет 300 тыс. акций, каждая по 1000 лир; акции должны быть оплачены полностью. Акции в капитале Банка д'Италия являются именными и могут принадлежать лишь:

сберегательным кассам;

кредитным учреждениям публичного права и национальным страховым обществам;

страховым учреждениям.

Необходимо отметить, что контроль за банковской системой Италии осуществляется непосредственно Центральным Банком без делегирования полномочий какой-либо организации.

Собственно банковскую систему Италии составляют "обычные кредитные банки", осуществляющие краткосрочное кредитование (сроком до 18 месяцев). Закон подразделяет кредитные банки на следующие категории:

государственные (публично-правовые) банки;

банки национальных интересов;

обычные банки;

кооперативные банки;

сберегательные и ссудные банки 1-го класса;

сельскохозяйственные и ремесленные банки;

отделения иностранных банков в Италии;

центральные кредитные учреждения.

Основным источником средств обычных кредитных банков являются поступления на текущие счета. Кредит предоставляется в виде банковской ссуды.

Характерной чертой этих банков является то, что все они имеют форму фондов (исключение составляет Banco Nazionale del Lavoro, принявший форму ассоциации). Первоначально капитал этих кредитных учреждений формируется за счет пожертвований частных лиц или переводов, поступающих от правительства и других государственных органов (учреждений), и за счет удержания прибыли. Часть прибыли отводится на финансирование общественно полезной илиблаготворительной деятельности, а также направляется на нужды здравоохранения или культуры. Состав руководящих органов этих банков наилучшим образом отражаетих публичный характер. Например, председатели Советов директоров этих банков назначаются декретом министра казначейства. Кроме того, на заседаниях Совета директоров присутствует представитель банковского контрольного органа (Банка Италии): он следит за соответствием решений Совета распоряжениям центрального банка.

В своей посреднической деятельности публично-правовые (государственные) банки используют те же приемы, что и банки частного сектора.

В свою очередь, операции публично-правовых банков осуществляютсячерез широкую сеть коммуникаций внутри страны, черезих отделения и филиалы за рубежом и через систему специального кредитования, охватывающую множество отраслей экономики. В категорию публично-правовых банков входят шесть банков: Banco Napoli, Banco di Sizilia, Banco Nazionale del Lavoro, Istituto bancario San Paolo di Turino, Monte dei Paschi Siena, Banco di Sardenia.

Государственные кредитные учреждения (19,3% депозитов, 19,3% кредитов и 23% штата служащих) являются собственностью государства (среди них и очень старые банки, например, Monte dei Paschi di Sienna, недавно созданные). В эту же группу входит самый крупный итальянский банк, созданный в 1913 г. — Banca nazionale del Lavoro. Присутствие государства в банковском секторе усиливается в отличие от других стран политизацией при назначении на руководящие посты; согласно правилу так называемой политической "сортировки" партии распределяют между собой посты: место президента Banco nazionale del Lavoro принадлежит социалистам, место президента Вапсо di Sicilia — республиканцам, а Вапсо di Napoli — социал-демократам. Иное распределение наблюдается в высшем управленческом персонале банков.

Три банка национальных интересов (БНИ) — это второй вид участия государства в банковском секторе (11,4% депозитов, 14% кредитов и 17,5% штата служащих), которые являются собственностью Istituto per la ricostruzione industriale — IRI, в свою очередь являющегося собственностью государства. Государство приобрело их в результате крупной финансовой реформы. Согласно банковскому закону 1936 г. банки были разделены на занимающиеся кредитованием движимого имущества, инвестиционные и депозитные. Таким образом, три БНИ стали депозитными банками.

БНИ являются: Банко ди Рома, Банка Коммерчиале Итальяна и Кредите Итальяно.

Обычные кредитные банки — это юридические лица частного права; чаще всего они имеют форму компании.

Активные и пассивные операции этой категории банков не слишком отличаются от аналогичных операций публично-правовых банков и банков национальных интересов. Отличие заключается лишь в составе держателей акций банков этой категории: следовательно, существует и иная система контроля за их деятельностью.

Крупнейшими сберегательными банками Италии являются: Касса ди Риспармио делле Провинция Ломбарде, Касса ди Риспармио ди Корино и Касса ди Риспармио ди Верона, Виченца е Беллуно. Схема кредитной системы Италии

Межминистерский комитет по кредитам и сбережениям

Банк Италии

Учреждения краткосрочного кредита

Банки национального значения. Публично-правовые кредитные институты. Коммерческие банки. Кооперативные (народные) банки. Сберегательные кассы.

Учреждения среднесрочного кредита.

«Иституто мобильяре итальяно» («ИМИ»). «Медио-банка». «Центробанка». «Медиокредито». «Эфибанка». «Исвеймер». «Чис». «Ирфис». Касса ремесленного кредита. Консорциум кредита под промышленные акции. 8 региональных институтов по кредитованию средних и мелких предприятий. Специальные секции среднесрочного кредита.

Учреждения долгосрочного кредита

13 институтов ипотечного кредита. Консорциум кредита на общественные работы. Институт кредита предприятиям общественных услуг. Автономные секции долгосрочного кредита при кредитных институтах.

Кредитную систему Италии возглавляет Межминистерский комитет по кредитам и сбережениям, образованный в 1947 г. На комитет возложено обеспечение нормального функционирования кредитной системы Италии, разработка основных направлений кредитной политики и контроль за ее осуществлением. Председателем комитета является министр казначейства, его членами — министры: общественных работ, промышленности, сельского хозяйства, внешней торговли, бюджета и экономического программирования, финансов.

Турция

Осуществление с конца 90-х годов финансовой стабилизации ознаменовалось укреплением статуса Центрального банка Турецкой республики (ЦБТР). Предполагалось, что с повышением роли кредитно-денежной политики контроль ЦБТР над уровнем инфляции потребует расширения его самостоятельности, равно как и ее законодательного оформления. В апреле 2001 в Турции планировалось принять новый закон о ЦБТР, направленный на повышение его независимости. Валютно-финансовый кризис начала 2001 актуализировал применение банком сдерживающей кредитно-денежной политики и ускорил принятие нового закона о Центральном банке, который вошел в силу 4 мая 2001. В соответствии с ним взаимоотношения ЦБТР и исполнительной власти ограничиваются лишь обязательством первого предоставлять Совету министров дважды в год – в апреле и октябре – отчет о проводившейся и планируемой кредитно-денежной политике. Кроме того, дважды в год ЦБТР должен информировать о своей деятельности плановую и бюджетную комиссии парламента. ЦБТР также должен оповещать общественность о целях своей кредитно-денежной политики и средствах их достижения. Новая редакция закона не предусматривает предоставление ЦБТР кредитов казначейству или другим государственным структурам и организациям. В связи с отмеченными изменениями в деятельности ЦБТР прирост денежного предложения (М2) сократился в 2001 до 43% и до 32% в 2003, тогда как в конце 90-х он составлял не менее 100% в год.

Система коммерческих банков Турции насчитывает 50 банковских учреждений – как государственных, так и частных. Последняя группа включает и иностранные банки. Банковская система Турции находится в сложном положении. Оно стало результатом, во-первых, ослабления на протяжении 90-х годов структуры банковских активов и сужения клиентской базы в условиях переключения преимущественно на операции с государственными ценными бумагами, во-вторых, трудностей в перестройке банков в условиях начавшейся в 2000 финансовой стабилизации и снижения банковского процента, в-третьих, последнего валютно-финансового кризиса 2001. Особый род трудностей переживают государственные банки, имеющие значительные специфические убытки, которые связаны с финансированием социально-экономической политики государства. В результате государству приходится предотвращать участившиеся случаи банкротств в банковской сфере, передавая соответствующие банки Фонду страхования депозитов. Фонд, в свою очередь, принимает решения об укрупнении и укреплении банков посредством слияния. Аналогичные меры используются и в отношении государственных банков. Кроме того, рассматриваются и возможности приватизации некоторых государственных банков. Итогом оздоровления банковской системы страны явилось заметное сокращение числа банков – в 1999 их насчитывалось 81. Суммарные активы турецких банков в 2002 составляли 132 млрд. долл. или 72,5% ВВП.Современная кредитно-финансовая система Турции имеет характерную для индустриальных стран структуру. Ее материальная база представлена разнообразными финансовыми институтами: коммерческими и инвестиционными банками, специализированными кредитно-финансовыми учреждениями, а также различными финансовыми инструментами (казначейские боны и облигации, акции и облигации частных компаний и пр.).

По причине постоянного роста инфляции банковская система занимает олигопольные позиции на рынке ссудных капиталов страны. Поэтому инвесторы предпочитают краткосрочные вклады, с тем чтобы избежать рисков потери средств, ведь полученный доход должен превышать уровень инфляции, тем более что турецкий фондовый рынок развит чрезвычайно слабо.

Важную роль в регулировании надзора над деятельностью коммерческих банков и рынка ценных бумаг играет Казначейство Турецкой Республики, контролирующее деятельность кредитных учреждений. В то же время, Центральный банк занят вопросами регламентации банковской деятельности, а непосредственный контроль над эмиссией и операциями с ценными бумагами осуществляет Комитет по ценным бумагам.

Закон о банках и ценных бумагах жестко требует наличия лицензий на деятельность финансовых институтов. Для открытия банка в Турции необходимо решение Кабинета Министров. Минимальный уставный капитал, необходимый для организации банка, определен в 1 трлн. турецких лир ($2.8 млрд.). Для эмиссии и операций с ценными бумагами на рынке требуется разрешение Комитета по ценным бумагам.

Структура банковской системы Турции включает такие элементы: государственные, частные и иностранные финансовые институты, а также инвестиционные банки. Сегодня в результате активных приватизационных и консолидационных процессов частные коммерческие банки занимают лидирующие позиции в Турции как по числу, так и по сумме своих активов. На конец 1996 года в Турции функционировали (за исключением Центрального банка) 69 финансовых институтов. В 1999 году их количество увеличилось до 81, однако к марту 2005-го после серии ликвидаций слабых финансовых структур и активных процессов консолидации количество банков уменьшилось до 48.

В результате концентрации финансовых ресурсов определилась пятерка лидеров рынка банковских услуг, которые занимают превалирующие позиции в секторе. TC Ziraat Bankasi, Turkiye Is Bankasi, Akbank, Turkiye Garanti Bankasi и Yapi ve Kredi Bankasi владеют 60% активов и 62% депозитных ресурсов сектора. Совместно с еще пятью банками – Turkiye Halk Bankasi, Turkiye Vakiflar Bankasi, Kocbank, Finans Bank и Turk Dis Ticaret Bankasi – им принадлежит 82% общего объема активов в банковской системе страны.

Турецкие инвестиционные банки не ведут депозитных операций, но имеют доступ к ресурсам Центрального банка и зарубежным источникам кредитных ресурсов для модернизации национальной промышленности. Свои средства инвестиционные банки, в основном, вкладывают в проекты развития экономики, также активно участвуя в развитии внутреннего рынка ценных бумаг.

Кредиты государственных банков направляются в приоритетные отрасли экономики, определенные в государственных программах как стратегически важные, обеспечивающие динамизм "турецкой модели промышленного развития". Однако иногда правительство Турции использует кредитные средства своих финансовых институтов в "личных" политических целях (как правило, подобное явление наблюдается в период развертывания предвыборной кампании).

Согласно ежегодному докладу Банковской ассоциации Турции в 2004 году общая сумма активов банковского сектора турецкой экономики возросла на 27.7% по сравнению с предыдущим годом – до $228.3 млрд. Прибыли финансовых институтов за то же время увеличились на 15.9% и составили $4.7 млрд.

На конец 2004 года общая сумма выданных кредитов исчислялась $74.0 млрд. (в 2003 году этот показатель был на уровне $47.4 млрд.), а депозитные средства возросли на 27.9% и достигли $142.3 млрд. (для сравнения: в предыдущем году они были в пределах $111.3 млрд.). В то же время, благодаря постепенному укреплению экономики, ужесточению борьбы с невозвратами кредитов и реализации программы массовой реструктуризации долгов компаний перед банками в течение 2001-2003 годов уровень безвозвратных кредитов по итогам 2004 года снизился от 20% от общей суммы займов в кризисном 2001 году до более приемлемых 6.3%.

Однако банковский сектор турецкой экономики несмотря на заметные улучшения в финансовой сфере все еще страдает от старых проблем, оставаясь довольно слабым и недостаточно развитым. И хотя интерес национальных потребителей к разнообразным финансовым продуктам продолжает расти, банки редко имеют возможность раскрыть собственный потенциал в полной мере.

Фундаментальные противоречия банковской системы, недостаточно продуманная законодательная база, резкие колебания курсов валют, преимущественно "наличный" денежный оборот, низкие объемы кредитования при значительных размерах депозитных ресурсов – вот далеко не полный перечень хронических болезней банковского сектора экономики Турции. Кроме того, местные финансовые институты, пережив активизацию процессов слияний и поглощений, все еще страдают от нехватки внешних инвестиций несмотря на последнее расширение объемов иностранных капиталовложений.

Основной проблемой банковского сектора Турции стал чересчур низкий уровень развития кредитного рынка при значительных объемах депозитных средств. Основная причина подобной ситуации – чрезмерное осторожничание турецких банков при выдаче кредитов, объективно вызванное сложной экономической ситуацией, возникшей на рубеже 90-х и 2000-х годов.

"Высокая инфляция, завышенные реальные процентные ставки и значительные издержки долгое время препятствовали развитию турецкого кредитного рынка, – говорит Зафер Куртюль, операционный директор Akbank. – Финансовые институты в таких условиях просто не имели права предоставлять большие займы, поскольку большинство проектов были слишком рискованными, а компании редко когда могли гарантировать возвращение предоставленных средств. Сегодня ситуация изменилась, но банки пока боятся разворачивать активную политику экспансии на рынок кредитования".

Правда, в последние годы ситуация явно изменилась в лучшую сторону. Уровень инфляции и размеры процентных ставок в последние годы уменьшились, произошла централизация финансовых средств внутри самой банковской системы, кроме того, сегодня представители сферы бизнеса не только морально готовы, но и в самом деле способны использовать кредитные средства банков для развития своей деятельности. Однако сами финансовые институты, опасаясь повтора ситуации 1999 года, когда уровень безвозвратных кредитов составил более 20%, не спешат "открываться" потенциальным клиентам.

Впрочем, аналитики утверждают, что уже в ближайшее время ситуация изменится. Не последняя роль в этом отводится снижению инфляции и уменьшению процентных ставок, поскольку это вынуждает банки искать новые способы получения прибыли. Если ранее финансовые институты получали большую часть доходов от операций с государственными ценными бумагами, то сейчас этот источник прибыли потерял былую привлекательность. Активное и чрезвычайно быстрое развитие небольших региональных финансовых институтов, а также появление на рынке все большего числа иностранных игроков заставляют турецкие банки интенсивнее развивать свои кредитные программы, а также взаимодействовать с зарубежными и региональными институтами в рамках различных программ по обучению клиентов и наращиванию доверия к ним со стороны банков.

В последнее время в турецком банковском секторе ярко выраженной тенденцией стало особенное внимание финансовых институтов к коммерческой банковской деятельности, корпоративным финансам, розничному рынку, а также развитию ипотеки и прочих видов традиционных для развитых стран финансовых продуктов.