Всероссийский заочный финансово-экономический институт

Филиал в г. Барнауле

Курсовая работа на тему:

Анализ хозяйственной деятельности промышленного предприятия ООО «Ххх»

ВВЕДЕНИЕ

Актуальность данной работы заключается в закреплении тех знаний, которые были получены по ходу прослушивания курса лекций «Комплексного экономического анализа хозяйственной деятельности», на конкретном примере в нашем случае это ООО «Ххх». По ходу поставленных задач, которые будут озвучены ниже, мы сможем сами проработать все данные предприятия, сможем дать свою полноценную оценку тем фактам, которые выявить, проанализировать, проверить весь материал. Эта задача создана с целью проверить и укрепить наши знания.

При выполнении курсовой работы были поставлены следующие цели:

- закрепление теоретических знаний, полученных в ходе изучения курса дисциплины «Комплексный экономический анализ хозяйственной деятельности»;

- развитие практических навыков проведения экономического анализа;

- обобщение полученных результатов анализа с целью выявления комплексной величины резервов, которые в конечном итоге могут быть квалифицированны как готовые к мобилизации в производственно – хозяйственной деятельности анализируемой организации.

Объект – деятельность промышленного предприятия ООО «Ххх».

Предмет – анализ хозяйственной деятельности промышленного предприятия ООО «Ххх».

Задачи работы:

1. На основании исходных данных рассчитать качественные показатели деятельности предприятия ( материалоемкость продукции, фондоотдачи активной части производственных основных средств, затрат на 1 рубль проданной продукции, рентабельность, оборачиваемость, доходность, ликвидность);

2. Составить многофакторные модели (кратные мультипликативные, аддитивно – кратные);

3. Раскрыть методику расчета влияния отдельных факторов;

4. Балансовым методом проверить правильность производных расчетов влияния факторов;

5. Выделить влияние экстенсивных и интенсивных факторов;

6. Обосновать причины воздействия отдельных факторов показателей;

7. Выявить резервы и разработать рекомендации по мобилизации их в производство;

8. Оценить факторы, повлиявшие на изменение за анализируемый период, выявить резервы улучшения деятельности предприятия.

Реклама

Анализ ресурсного потенциала организации

Задание 1

Определим степень влияния отдельных факторов, связанных с использованием трудовых ресурсов, на прирост выручки от реализации продукции по сравнению с прошлым годом.

Таблица 1

Анализ степени влияния на объем продаж отдельных факторов, связанных с использованием трудовых ресурсов

| № п/п |

Показатель |

Прошлый год |

Отчетный год |

Динамика показателя (в %) |

Разница в процентах (+, -) |

Расчет влияния фактора |

Фактор, повлиявший на выявленное изменение |

| А |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Численность рабочих (N) |

11214 |

12285 |

110 |

+10 |

824381,9 |

численность рабочих |

| 2 |

Число отработанных человекодней (ЧД) |

2747430 |

3071250 |

112 |

+2 |

164876,4 |

количество дней отработанных 1-м рабочим |

| 3 |

Число отработанных человекочасов

(ЧЧ)

|

21979440 |

25184250 |

115 |

+3 |

247314,6 |

продолжительность смены |

| 4 |

Объем продаж (без НДС) (V) |

8243819 |

8738523 |

106 |

-9 |

-741943,7 |

Среднечасовая выработка рабочего |

1. Рассчитаем динамику изменения числа рабочих.

% динамики =

N1

/ N0

= 12285 / 11214 * 100 = 110%

2. Определим величину отклонения числа рабочих отчетного года по сравнению с предыдущим годом, используя метод относительных отклонений.

Отклонение = % динамики – 100% = 110 % - 100% = 10 %

112% - 110% = 2% и т.д.

3. Рассчитаем влияние данного фактора на изменение объема продаж.

Влияние фактора = V0

* Отклонение / 100 = 8243819 * 10 / 100 = 9068200 тыс. рублей.

Аналогично определяем влияние на изменение объема продаж остальных факторов.

4. Общее влияние всех факторов на изменение объема продаж.

ΔV = ΔN + ΔД + ΔЧ + ΔВ = 824381,9 + 164876,4 + 2473314,6 – 741943,7 = 494704 тыс. рублей

Таким образом, в отчетном году на предприятии ОАО "Ххх" произошел рост объема продаж на 494704 тыс. рублей или на 6% по сравнению с предыдущим годом.

На данное изменение оказали влияние следующие факторы:

Увеличение числа рабочих в отчетном году по сравнению с прошлым годом на 10% привело к увеличению объема продаж на 824381,9 тыс.рублей или на 10%.

По сравнению с прошлым годом в отчетном году произошло увеличение среднего числа дней, отработанных одним рабочим на 12%. Увеличение целодневных потерь рабочего времени в отчетном периоде позволило уменьшить объем продаж на 164876,4 тыс.рублей или на 2%.

В отчетном году увеличилась средняя продолжительность рабочего дня по сравнению с прошлым годом на 15%, что увеличило объем продаж на 247314,6 тыс.рублей или на 3 %.

Снижение производительности труда оказало отрицательное влияние на объем продаж на 741943,7 тыс. руб. Данная величина и есть неиспользованный резерв роста объема продаж.

Задание 2

Определим степень влияния на объем продаж отдельных факторов, связанных с использованием материалов.

Таблица 2

Анализ степени влияния на объем продаж отдельных факторов, связанных с использованием материалов

| № п/п |

Показатель |

Условное обозначение |

Прошлый год |

Отчетный год |

Отклонение (+,-) |

| 1 |

Объем продаж (без НДС), тыс. руб. |

V |

8243819 |

8738523 |

+494704 |

| 2 |

Стоимость материалов в себестоимости продаж |

МЗ |

4756160 |

4921420 |

+65260 |

| 3 |

Материалоотдача реализованной продукции |

Мо |

1,733 |

1,776 |

+0,043 |

| Степень влияния следующих факторов: |

Х |

Х |

Х |

| 4 |

Изменения стоимости материалов в себестоимости продаж |

∆МЗ |

Х |

Х |

+286445 |

| 5 |

Изменения материалоотдачи реализованной продукции |

∆Мо |

Х |

Х |

+208176 |

Определяя влияние факторов на прирост объема продаж в отчетном году, воспользуемся мультипликативной моделью:

V = МЗ * Мо

Применим метод абсолютных разниц.

Реклама

1. Определим влияние изменения стоимости материалов в себестоимости продаж

ΔV(МЗ) = ΔМЗ * Мо 0

= +65260 * 1,733 = +286445 тыс. рублей

2. Определим влияние изменения материалоотдачи реализованной продукции

ΔV(Мо

) = МЗ1

* ΔМо

= 4921420 * (+0,043) = +208176 тыс. рублей

3. Общее влияние факторов равно +468305,6 + 291915,6 = 176120 тыс. рублей

Таким образом, в отчетном году на предприятии ОАО "Ххх" произошел рост объема продаж на 494704 тыс. рублей по сравнению с предыдущим годом.

Оба фактора оказали положительное влияние на объем продаж, увеличение в отчетном году материалоотдачи позволило увеличить объем продаж на 286445 тыс. рублей, увеличение стоимости материалов в себестоимости продаж увеличило объем продаж на 208176 тыс. руб.

Задание 3

Определим степень влияния отдельных факторов, связанных с использованием основных средств на объем продаж.

Таблица 3

Анализ степени влияния на объем продаж отдельных факторов, связанных с использованием основных средств

| № п/п |

Показатель |

Условное обозна-чение |

Прошлый год |

Отчетный год |

Отклонение (+,-) |

| 1 |

Объем продаж (без НДС), тыс. руб |

V |

8243819 |

8738523 |

+494704 |

| 2 |

Средняя первоначальная стоимость ОПФ, тыс. руб |

ОСпр |

851,449 |

940,993 |

+89,544 |

| 3 |

Количество дней, отработанных за год |

Чд |

245 |

250 |

+5 |

| 4 |

Коэффициент сменности работы оборудования |

Ксм |

1,5 |

1,8 |

+0,3 |

| 5 |

Средняя продолжительность смены, час |

Чч |

8,0 |

8,2 |

+0,2 |

| 6 |

Выработка продукции в час/ на 1 т. р. ОС |

Вч |

3,293 |

2,517 |

-0,776 |

| 7 |

Степень влияния следующих факторов: |

Х |

Х |

| 8 |

А) Изменения первоначальной стоимости ОПФ |

∆ОСпр |

Х |

Х |

185934,5 |

| 9 |

Б) Изменения количества рабочих дней в году |

∆Чд |

Х |

Х |

866974,5 |

| 10 |

В) Изменение коэффициента сменности |

∆Ксм |

Х |

Х |

1859345,6 |

| 11 |

Г) Изменение средней продолжительности смены |

∆Чч |

Х |

Х |

278901,9 |

| 12 |

Д) Изменения выпуска продукции в 1 час/ на 1 т. р. ОС |

∆Вч |

Х |

Х |

- 696452,5 |

1. Определяем выработку продукции в 1 час на одну тысячу рублей ОС

Вч = V / (Чд

* Ксм

* Чч

* ОСпр

)

- предыдущий год:

Вч0

= 8243819 / (245 * 1,5 * 8 * 851,449) = 3,293 тыс.руб.

- отчетный год:

Вч1

= 8738523 / (250 * 1,8 * 8,2 * 940,993) = 2,517 тыс.руб.

2. Определяя влияние факторов на прирост объема продаж в отчетном году, воспользуемся мультипликативной моделью

V = ОСпр

* Чд

* Ксм

* Чч

* Вч

Vо = 8243819 тыс.руб.

а) изменение объема продаж за счет изменения первоначальной стоимости ОПФ

ΔV(ОСпр) = ΔОСпр

* Чд 0

* Ксм 0

* Чч 0

* Вч0

= 89,544 * 245 * 1,5 * 8 * 3,293 = 866974,45 тыс.руб.

б) изменение объема продаж за счет изменения количества рабочих дней в году

ΔV(Чд) ОСпр 1

* ΔЧд

* Ксм 0

* Чч 0

* Вч0

= 940,993 * 5 * 1,5 * 8 * 3,293 = 185934,5 тыс.руб.

в) изменение объема продаж за счет изменения коэффициента сменности

ΔV(Ксм

) = ОСпр 1

* Чд 1

* ΔКсм

* Чч 0

* Вч0

= 940,993 * 250 * 0,3 * 8 * 3,293 = 1859345,6 тыс.руб.

г) изменение объема продаж за счет изменения средней продолжительности смены

ΔV(Чч) = ОСпр 1

* Чд 1

* Ксм 1

* ΔЧч

* Вч0

= 940,993 * 250 * 1,8 * 0,2 * 3,293 = 278901,9 тыс.руб.

д) изменение объема продаж за счет изменения выпуска продукции в 1 час на одну тысячу рублей ОС

ΔV(Вч) = ОСпр 1

* Чд 1

* Ксм 1

* Чч

* ΔВч = 940,993 * 250 * 1,8 * 8,2 * 2,517 = -2696452,5 тыс.руб.

V1

= 8738523 тыс.руб.

Общее влияние факторов равно 185934,5 + 866974,5 + 1859345,6 + 278901,9 - 2696452,5 = 494704 тыс.руб.

Таким образом, в отчетном году на предприятии ОАО "Ххх" по сравнению с предыдущим годом произошел рост объема продаж на 494704 тыс. рублей, на что оказали влияние следующие факторы: увеличение средней первоначальной стоимости основных производственных фондов в отчетном году по сравнению с прошлым годом увеличило объем продаж на 185934,5 тыс.рублей; увеличение количества рабочих дней в отчетном году привело к увеличению объема продаж на 866974,5 тыс.рублей; увеличение коэффициента сменности по сравнению с прошлым годом увеличило объем продаж в отчетном году на 1859345,6 тыс.рублей; изменение средней продолжительности рабочей смены привело к увеличению объема продаж на 278901,9 тыс.рублей. Снижения выпуска продукции в 1 час на одну тысячу рублей ОС привело к снижению объема продаж в отчетном периоде на 2696452,5 тыс. рублей, это и есть неиспользованный резерв роста объема продаж.

Задание 4

Дайте комплексную оценку экстенсивности и интенсивности деятельности организации.

Таблица 4

Характеристика соотношения экстенсивности и интенсивности использования ресурсов в процессе производства

| № п/п |

Показатель |

Прошлый год |

Отчетный

год

|

Темп роста |

Прирост ресурса на 1% прироста выручки от продаж

Кэкст.i

|

Коэфф. Влияния на прирост выручки от продаж |

Экстенсивность использования ресурса

Кэкст.i * 100

|

Интенсивность использования ресурса

100 - Кэкст.i * *100

|

| А |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Численность рабочих, чел |

11214 |

12285 |

9,55 |

1,5917 |

159,17 |

-59,17 |

| 2 |

Среднегодовая стоимость активной части производственных фондов, тыс.руб. |

851449 |

940993 |

10,51 |

1,7517 |

175,17 |

-75,17 |

| 3 |

Стоимость материалов в себестоимости продаж, тыс.руб. |

4756160 |

4921420 |

3,47 |

0,5783 |

57,83 |

42,17 |

| 4 |

Выручка от продаж, тыс.руб. |

8243819 |

8783523 |

6 |

Х |

Х |

Х |

| 5 |

Алгоритм расчета комплексного показателя использования ресурсов |

Х |

Х |

Х |

|

|

100 –

|

| 6 |

Комплексные показатели использования ресурсов |

Х |

Х |

Х |

1,3072 |

130,72 |

-30,72 |

Темп прироста = отчетный год/прошлый год * 100% – 100%

Задание 5

Определить комплексный резерв увеличения объема продаж за счет лучшего экстенсивного и интенсивного использования ресурсного потенциала предприятия.

Таблица 5

Определение комплектного резерва увеличения объема продаж продукции за счет внутренних факторов использования ресурсов

| № п/п |

Показатель |

Резерв увеличения объема реализации продукции, выявленный в процессе анализа, тыс.рублей |

Резерв увеличения объема продаж при комплектном использовании имеющихся резервов улучшения их использования, тыс.рублей |

| 1 |

Возможность увеличения стоимости продаж за счет лучшего использования трудовых ресурсов |

741943,7 |

0 |

| 2 |

Возможность увеличения стоимости продаж за счет лучшего использования материальных ресурсов |

0 |

0 |

| 3 |

Возможность увеличения стоимости продаж за счет лучшего использования основных производственных средств |

2696452,5 |

0 |

| 4 |

Итого комплексный ресурс |

Х |

0 |

На объем продаж оказывает влияние использование производственных ресурсов, которые можно объединить в три группы:

- факторы, связанные с использованием трудовых ресурсов;

- факторы, связанные с использованием материальных ресурсов;

- факторы, связанные с использованием основных средств.

Все три группы производственных факторов находятся во взаимной связи, так как отсутствие или недостаточность одного из них нарушают процесс производства продукции.

Комплектный резерв это минимальная из сопоставляемых сумм, т.к. именно в этом размере рост производства обеспечивается всеми видами ресурсов. В рассматриваемом анализе факторов, дающих резерв роста продаж, на нашем предприятии нет.

Анализ производства объема продаж

Задание 6

Определить влияние на прирост объема продаж изменения количества проданной продукции (в натуральном выражении), ее структуры и цен на нее.

Таблица 6

Определение степени влияния количества, структуры и цен на реализованную продукцию

| №п/п |

Кол-во прод. |

Цена т. Руб. |

Выручка |

Расчетный показатель выручки за отчетный год |

Выручка |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| прошлый год |

отчетный год |

прошлый |

отчетный |

прошлый год

(1*3)

|

стуктура |

стуктура |

отчетный год |

| 1 А |

11680 |

8000 |

302,30 |

309,00 |

3530864 |

3448940,70 |

2418400 |

2472000 |

| 2 Б |

5600 |

9100 |

264,42 |

287,00 |

1480752 |

1469815,58 |

2406222 |

2611700 |

| 3 С |

11976 |

12156 |

269,89 |

300,66 |

3232203 |

3158360,73 |

3280782,84 |

3654823 |

| Итого |

29256 |

29256 |

8243819 |

8077117,01 |

8105404,84 |

8738523 |

∆N = 8-5= 8738523- 8243819 = 494704 – отклонение насколько изменилась выручка

Расчет структуры проданной продукции прошлого года

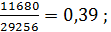

А=  Б = Б =  С = С =

Расчет показателей прошлого года при структуре показателей цен

NA= 29256*0,39*302,30 = 3448940,70

NB = 29256*0,19* 264,42 = 1469815,58

NC= 29256*0,40* 269,89 = 3158360,73

Расчет показателей колонки №7

А = 8000* 302,30 = 2418400

Б = 9100* 264,42 = 2406222

С= 269,89*12156 = 3280782,84

Влияние факторов:

1) Количество проданной продукции прошлого года итог (6-5)

28670,88 -8243819 = - 8215148,12

2) Структура итог (7-6)

8105404,84- 28670,88 = 8076733,96

3) Цена итог (8-7)

8738523-8105404,84 = 633118,16

Итог: ∆N=633118,16 +8076733,96 + (-) 8215148,12 = 494704

Задние 7

Используя результаты маркетингового исследования спроса на изделия A ,B, D и E, разработать часть бизнес плана по реализации продукции организации на следующий год.

Таблица 7

Бизнес- план на бедующий отчетный период

Задание 8

На основании данных отчета по ф. №2 «Отчет о прибылях и убытках», Справка №2 « Об уровне переменных и постоянных расходов в отчетном и планируемом периоде» и результатов анализа предыдущего задания определить точку безубыточности и зону финансовой устойчивости за отчетный год на планируемый период.

Таблица 8

Критический объем продаж за отчетный год и на планируемый объем продаж, обеспеченный спросом

| № п/п |

Показатель |

За отчетный год |

На планируемый период, обеспеченный спросом |

| 1 |

Выручка от продаж |

8243819 |

8791000 |

| 2 |

Переменные затраты |

4710064 |

4950700 |

| 3 |

Постоянные затраты |

3032268 |

3034300 |

| 4 |

Прибыль от продаж |

996191 |

806000 |

| 5 |

Маржинальный доход в составе выручки от продаж |

4028459 |

3840300 |

| 6 |

Уровень (доля) маржинального дохода в выручке от продаж, коэффициент |

0,461 |

0,437 |

| 7 |

"Критическая точка" объема продаж |

6577588 |

6943478 |

| 8 |

Запас финансовой прочности |

2160935 |

1847522 |

| 9 |

Уровень запаса финансовой прочности в объеме продаж, % |

25% |

21% |

Прибыль от продаж = выручка от продаж – переменные расходы – постоянные расходы.

«Критическая точка» объем продаж = постоянные расходы / уровень(долю) маржинального дохода в выручке от продаж.

1. Маржинальный доход определяем как разницу между выручкой от продаж и переменными затратами.

2. При помощи маржинального анализа определяем долю маржинального дохода в выручке от продаж.

Доля МД

= МД / V

На эту величину делим условно-постоянные расходы и получаем точку безубыточности в стоимостном выражении.

ПРИБЫЛЬ ОТ ПРОДАЖ = 501487!!!!

3. Далее определяем запас финансовой прочности в абсолютном выражении путем вычитания из выручки от продаж критического объема продаж.

Таким образом, точка безубыточности на предприятии ОАО "Ххх" в отчетном году составила 6577588 тыс. рублей, что свидетельствует о том, что фактический объем продаж в отчетном году был прибыльным и рентабельным. Запас финансовой прочности в отчетном году составил 2130935 тыс.рублей.

Запас финансовой прочности следует поддерживать на нормативном уровне (60–70%) на случай хозяйственных затруднений и ухудшения конъюнктуры рынка. В рассматриваемом предприятии данный уровень ниже нормативного показателя. Это позволяет сделать вывод о том, что необходимо наиболее полно использовать резервы повышения объема продаж и снижения себестоимости продукции.

Анализ затрат себестоимости продукции

Задание 9

Рассмотрим и дадим характеристику анализируемого производственного процесса с точки зрения структуры его затрат.

Таблица 9

Сопоставление затрат на реализацию продукции в поэлементном разрезе за отчетный и прошлый годы

| № п/п |

Наименование элемента затрат по обычным видам деятельности |

За отчетный год |

За прошлый год |

Отклонение (+,-) |

| тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

| 1 |

Материальные затраты |

4921420 |

64 |

4756160 |

65 |

165260 |

-1 |

| 2 |

Затраты на оплату труда |

1703413 |

22 |

1540978 |

21 |

162435 |

1 |

| 3 |

Отчисления на социальные нужды |

459895 |

6 |

400602 |

5,5 |

59293 |

0,5 |

| 4 |

Амортизация |

485150 |

6 |

474025 |

6,5 |

11125 |

-0,5 |

| 5 |

Прочие затраты |

172454 |

2 |

165274 |

2 |

7180 |

0 |

| 6 |

Итого |

7742332 |

100 |

7337039 |

100 |

405293 |

0 |

Анализируя таблицу 8 можно сделать вывод, что в отчетном году по сравнению с прошлым годом расходы предприятия возросли на 405293 тыс. рублей.

Наибольшую долю с структуре затрат занимают материальные затраты.

В составе всех элементов затрат произошли некоторые изменения. Так в отчетном году на 165260 тыс. рублей по сравнению с прошлым годом увеличились материальные затраты, их доля в общей сумме затрат уменьшилась на 1%. Сумма затрат на оплату труда выросла на 162435 тыс. рублей, а их доля в общей сумме затрат увеличилась на 1% по сравнению с прошлым годом. Отчисления на социальные нужды возросли в отчетном году на 59293 тыс. рублей, а их доля в общем составе затрат увеличилась на 0,5%. Амортизация в отчетном году по сравнению с прошлым годом возросла на 11125 тыс. рублей, доля ее в составе общих затрат снизилась на 0,5%. Прочие затраты увеличились на 7180 тыс. рублей в отчетном году по сравнению с прошлым годом, а их доля в составе общих затрат осталась неизменной.

Задание 10

Охарактеризуем динамику себестоимости проданной продукции (затрат на 1 руб. продаж). Выявим влияние на ее изменение структуры проданной продукции, себестоимость отдельных ее видов и цен на нее. Сформируем систему относительных показателей, необходимых для выявления структуры проданной продукции, уровня себестоимости отдельных видов продукции и цен на нее в таблице 10.

Таблица 10

Вспомогательные расчеты к построению индекса затрат на 1 рубль продаж

| № п/п |

Показатель |

Отчетный год |

Прошлый год |

Изменение(+,-) |

| Сумма, тыс.руб. |

% к итогу |

Сумма, тыс.руб. |

% к итогу |

Сумма, тыс.руб. |

% |

| 1 |

Выручка (нетто) |

8738523 |

99,25 |

8243819 |

99,38 |

494704 |

-0,14 |

| 2 |

Проценты к получению |

26208 |

0,25 |

24890 |

0,30 |

1318 |

-0,05 |

| 3 |

Прочие доходы |

20772 |

0,5 |

25960 |

0,32 |

-5188 |

+0,18 |

| 4 |

Всего доходов |

8785503 |

100 |

8294669 |

100 |

490834 |

- |

| 5 |

Себестоимость продукции |

(5556927) |

65,97 |

(5409150) |

67,61 |

147777 |

1,64 |

| 6 |

Управленческие расходы |

(870550) |

10,33 |

(1168012) |

14,60 |

-297462 |

4,27 |

| 7 |

Коммерческие расходы |

(1314855) |

15,61 |

(759877) |

9,50 |

554978 |

-6,11 |

| 8 |

Проценты к уплате |

(295236) |

3,50 |

(285035) |

3,56 |

10201 |

0,06 |

| 9 |

Прочие расходы |

(385802) |

4,58 |

(378349) |

4,73 |

7453 |

0,15 |

| 10 |

Всего расходов |

(8423370) |

100 |

(8000423) |

100 |

422947 |

0 |

| 11 |

Превышение доходов над расходами |

+724266

|

+243396 |

+480870

|

Доходы организации в отчетном периоде по сравнению с предыдущим периодом увеличились на 494704 тыс.рублей. Наибольший удельный вес в доходах занимает выручка от продаж (99,38% в прошлом году и 99,25% в отчетном году). На втором месте стоят прочие доходы (0,5% в прошлом году и 0,32 % в отчетном году). Удельный вес прочих доходов вырос на 0,18%.

Расходы организации увеличились на 422947 тыс.рублей. Наибольший удельный вес в расходах занимает себестоимость продукции (67,61% в прошлом году и 65,97% в отчетном году). Далее стоят коммерческие расходы (9,5% в прошлом году и 15,61% в отчетном году). Остальные расходы еще менее значительны.

Используя данные формы № 2, можно оценить состав и динамику элементов формирования прибыли от продаж и чистой (нераспределенной) прибыли, т.е. конечные финансовые результаты деятельности организации. Как свидетельствует информация таблицы 8, выручка от продажи продукции является основным источником доходов ОАО "Ххх". В отчетном году выручка от продаж уменьшилась по структуре на 0,14%. Одновременно с ростом выручки наблюдается увеличение показателя себестоимости по структуре на 1,64%.

Превышение роста выручки от продаж над показателем себестоимости повлияло на разницу между доходами и расходами – она увеличилась по сравнению с предыдущим годом на 480870 тыс. руб.

Таблица 9

Анализ показателей прибыли и факторов, повлиявших на чистую прибыль

| № п/п |

Наименование показателя |

Прошлый год |

Отчетный год |

Изменения(+,-) |

| 1 |

Валовая прибыль |

2834669 |

3181596 |

346927 |

| 2 |

Прибыль от продаж |

906780 |

996191 |

89411 |

| 3 |

Прибыль (убыток) по прочим операциям |

(612534) |

(654088) |

-41554 |

| 4 |

Прибыль (убыток) до налогообложения |

294246 |

367133 |

67887 |

| 5 |

Налог на прибыль |

(38296) |

(15934) |

- 22362 |

| 6 |

Чистая прибыль (убыток) |

235950 |

346199 |

90249 |

| 7 |

Изменение чистой прибыли отчетного периода за счет: |

х |

х |

х

|

| 8 |

а) изменения прибыли до налогообложения |

х |

х |

67887 |

| 9 |

б) изменения суммы налога на прибыль и других аналогичных обязательных платежей |

х |

х |

22362 |

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия. Показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств организации, степени его надежности и финансового благополучия как партнера.

В отчетном периоде произошло увеличение общей суммы балансовой прибыли на 346927 тыс.рублей. Данное увеличение прибыли является результатом роста таких ее составляющих, как прибыль от продаж, прибыль от прочих операций в отчетном периоде по сравнению с прошлым годом снизилась.

В отчетном году наблюдается снижение текущего налога прибыль, что увеличило чистую прибыль на 22362 тыс. рублей. За счет изменения прибыли до налогообложения чистая прибыль выросла на 67887 тыс. руб. В результате предприятие получило увеличение суммы чистой прибыли отчетного года на 90249 тыс. рублей по сравнению с прошлым годом.

Таблица 10

Анализ факторов, повлиявших на изменение прибыли от продаж

| № п/п |

Показатель |

Прошлый год, тыс. руб., Q0

Z0

, Q0

P0

|

Отчетный год при прошлогодних ценах и себестоимости единицы продукции, тыс. руб., Q1

Z0

, Q1

P0

|

Отчетный год, тыс. руб., Q1

Z1

, Q1

P1

|

| 1 |

Выручка (без НДС) |

8243819 |

8105405 |

8738523 |

| 2 |

Себестоимость |

(5409150) |

7183369 |

(5556927) |

| 3 |

Коммерческие расходы |

(759877) |

(759877) |

(870550) |

| 4 |

Управленческие расходы |

(1168012) |

(1168012) |

(1314855) |

| 5 |

Прибыль от продаж |

906780 |

822036 |

996191 |

Поскольку главную часть прибыли до налогообложения составляет прибыль от основной деятельности, то ее подвергают особому анализу. Изменение прибыли от продаж зависит от многих факторов. Мы же ограничимся наиболее существенными из них.

Прибыль предприятия в отчетном году по сравнению с прошлым годом увеличилась на 89411 тыс.рублей. На динамику суммы прибыли могли оказать влияние следующие факторы:

- изменение объема продаж продукции;

- изменение структуры продаж продукции;

- изменение себестоимости реализованной продукции;

- изменение коммерческих расходов;

- изменение управленческих расходов;

- изменение отпускных цен на продукцию;

Определим степень влияния каждого из перечисленных факторов на изменение величины полученной предприятием прибыли.

1. Влияние изменения объема продаж продукции

8105405/8243819 * 100 % = 98,3%

На 1,7% упал объем продаж по сравнению с пршлым годом.

На 100% имели в прошлом году прибыли 906780 тыс.руб.

На 1,7 % приходится

906780*(-1,7) /100 = - 15415 тыс.руб.

За счет снижения объема реализации по сравнению с прошлым годом предприятие получило убыток 15415 тыс.руб.

2. Влияние изменения структуры продаж

Влияние изменения структуры продаж на полученную предприятием прибыль составит

ΔПструктура

= 822036 - (906780*0,983) = 69329 тыс. рублей

В результате реализации более выгодной продукции по сравнению с прошлым годом, существенно выросла прибыль на 69329 тыс.руб.

3. Влияние на величину прибыли от изменения отпускных цен на продукцию может быть определено как разность между стоимостью от реализации в действующих ценах и стоимость от реализации продукции отчетного года в ценах прошлого года.

ΔПZ

= ΣQ1

* Z 1

- ΣQ1

* Z 0

= 8738523 - 8105405 = +633118 тыс.рублей

Рост цен увеличил прибыль на 633118 тыс.руб.

4. Влияние себестоимости проданной продукции на величину прибыли можно определить путем сравнения фактической себестоимости проданной продукции отчетного года с себестоимостью продукции, проданной в отчетном году исходя из уровня затрат прошлого года.

ΔПр

= ΣQ1

* Р1

- ΣQ1

* Р0

= 5556927 – 7183369 = -1626442 тыс.рублей.

Между уровнем себестоимости и прибылью существует обратная зависимость, т.е. чем ниже себестоимость проданной продукции, тем выше полученная предприятием прибыль, и наоборот.

Себестоимость снизилась, следовательно прибыль увеличилась на 1626442 тыс.руб.

5. Влияние изменения коммерческих расходов

870550 - 759877 = +110673 тыс.руб.

Рост коммерческих расходов привел к снижению прибыли на 110673 тыс.руб.

6.Влияние изменения управленческих расходов

1314855 – 1168012 = +146843 тыс.руб.

Рост управленческих расходов привел к снижению прибыли на 146843 тыс.руб.

7.Баланс факторов

- 15415 + 69329 + 633118 + 1626442 – 110673 - 146843 = 89411 тыс.руб.

Прибыль от продаж увеличилась в отчетного году за счет за счет выпуска более рентабельной продукции и за счет увеличения цен реализации.

Сумма отрицательно повлиявших факторов – есть неиспользованный резерв роста прибыли от продаж. Он составляет тыс.рублей

Таблица 11

Анализ рентабельности производственной деятельности

| № п/п |

Показатель |

За отчетный год |

За предыдущий год |

Изменение (+,-) |

| 1 |

Выручка (нетто), тыс. руб. |

8738523 |

8243819 |

494704 |

| 2 |

Переменные расходы, тыс. руб |

7084728 |

6697740 |

386988 |

| 3 |

Маржинальная прибыль, тыс. руб. |

1653795 |

1546079 |

107716 |

| 4 |

Коэффициент рентабельности производственной деятельности |

0,233 |

0,231 |

0,002 |

| 5 |

Влияние на изменение коэффициента раентабедльности производственнй деятельности следующих факторов: |

Х |

Х |

Х |

| а) изменение доходы от продаж, приходящегося на 1 руб. переменных расходов |

Х |

Х |

0,001 |

| б) изменение коэффицента рентабельности продаж, рассчитанной на основании маржинальной прибыли |

Х |

Х |

0,001 |

Рентабельность производственной деятельности находится по формуле:

Рпр = маржинальная прибыль / переменные расходы

Влияние факторов:

1.Влияние изменения доходов от продаж, приходящегося на 1 руб. переменных расходов

Доход от продаж = выручка / переменные расходы

Прошлый год 66997740 / 8243819 = 0,811

Отчетный год 7084728 / 8738523 = 0,812

0,812 – 0,811 = + 0,001

В результате роста доходов от продаж, приходящегося на 1 руб. переменных расходов рентабелность увеличилась на 0,001.

2. Влияние изменения коэффицента рентабельности продаж, рассчитанной на основании маржинальной прибыли

Рентабельность продаж = маржинальная прибыль / выручка

Прошлый год 1546079/ 66997740 = 0,188

Отчетный год 1653795 / 7084728 = 0,189

0,189 – 0,188 = + 0,001

В результате роста коэффицента рентабельности продаж, рассчитанной на основании маржинальной прибыли, рентабельность выросла на 0,001.

3. Баланс факторов

+0,001 + 0,001 = +0,002

В отчетном году рентабельность производственной деятельности по сравнению с прошлым годом повысилась. Данное повышение произошло в результате увеличения дохода от продаж, рассчитанной на основании маржинальной прибыли и рентабельности продаж, рассчитанной на основании маржинальной прибыли.

Таблица 12

Анализ рентабельности активов и факторов, влияющих на нее

| № п/п |

Показатель |

Отчетный год |

Предыдущий год |

Изменение (+,-) |

| 1 |

Прибыль до налогообложения, тыс. руб. |

362133 |

294246 |

67887 |

| 2 |

Активы сред., тыс. руб. |

3795943 |

3269400 |

526543 |

| 3 |

Рентабельность активов, коэф. |

0,095 |

0,090 |

0,005 |

| Влияние факторов: |

Х |

Х |

Х |

| а) изменение выручки от продаж на 1 руб. доходов |

Х |

Х |

| б) изменение доходов на 1 руб. активов |

Х |

Х |

| в) изменение прибыли до налогообложения на 1 руб. выручки от продаж |

Х |

Х |

Рентабельность активов рассчитывается по формуле:

Ra= Прибыль до налогооблажения/Активы ср.

Рентабельность активов увеличилась на 0,005 или на 0,5%.

Детерминированная модель зависимости рентабельности активов от факторов, воздействующих на ее изменение имеет следующий вид:

ρА

= (В/Дох) * (Дох/A) * (Пр/В)

где: В/Дох - доля выручки от продаж на 1 руб. доходов;

Дох/A - доля доходов на 1 руб. активов;

Пр/В – рентабельность продаж.

ρА пр.год

= (В/Дох) * (Дох/A) * (Пр/В) = (8243819/8294669) * (8294669/3269400) * (294246/8243819) = 0,994 * 2,537 * 0,036 = 0,095

ρА отч..год =

(В/Дох) * (Дох/A) * (Пр/В) = (8738523/8785503) * (8785503/ 3795943) * (362113/8738523) = 0,995 * 2,314 * 0,041 = 0,09

Рассчитаем влияние на рентабельность активов различных факторов:

а) влияние изменения доли выручки от продаж, приходящейся на 1 руб.доходов

0,995 * 2,537 * 0,036 = 0,09

0,095 – 0,09 = +0,005

б) влияние изменения доли доходов на 1 руб. активов

0,995 * 2,314 * 0,063 = 0,082

0,082 – 0,09 = -0,008

в) влияние изменения рентабельности продаж

0,995 * 2,314 * 0,041 = 0,09

0,09 – 0,082 = +0,008

Баланс факторов:

0,005 + 0,008 – 0,008 = +0,005

В результате положительного влияния доли выручки от продаж, приходящейся на 1 руб.доходов и рентабельности продаж рентабельность активов выросла на 0,5%, таким образом можно сказать, что продукция нашла должный спрос на рынке.

Таблица 13

Анализ рентабельности собственного капитала

| № п/п |

Показатель |

Отчетный год |

Прошлый год |

Изменение (+,-) |

| 1 |

Чистая прибыль, тыс. руб. |

349199 |

255950 |

902049 |

| 2 |

Собственный капитал, тыс. руб. |

2583731 |

1976989 |

604042 |

| 3 |

Рентабельность собственного капитала, коэф. |

0,134 |

0,129 |

0,005 |

| 4 |

Влияние факторов: |

| А) изменение финансового рычага |

0,469 |

0,651 |

| Б) изменение коэффициента текущей ликвидности |

2,088 |

1,828 |

| В) изменение коэффициента оборачиваемости |

3,382 |

4,164 |

| Г) изменение коэффициента рентабельности продаж |

0,040 |

0,031 |

Рассчитаем рентабельность собственного капитала по формуле:

ρСК

= Пр/СК

Если последовательно умножим числитель и знаменатель дроби на одни и те же показатели (В – выручка и ЗК – заемный капитал), то получим мультипликативную модель рентабельности собственного капитала с новым набором факторов:

ρСК

= ФР * Ктл * Коб * Крп

ρСКпрош

= 0,651 * 1,828 * 4,164 * 0,031 = 0,129

ρСКотч

= 0,469 * 2,088 * 3,382 * 0,040 = 0,134

Используя способ абсолютных разниц, рассчитаем влияние на рентабельность активов различных факторов по следующим формулам:

а) влияние финансового рычага

ΔρСК

фр

= (0,469 – 0,651) * 1,828 * 4,164 * 0,031 = -0,043

б) влияние коэффициента оборачиваемости

ΔρСК

Коб

= 0,469 * (2,088 – 1,828) * 4,164 * 0,031 = 0,016

в) влияние коэффициента текущей ликвидности

ΔρСК

Ктл

= 0,469 * 2,088 * (3,382 - 4,164) * 0,031 = -0,024

г) влияние рентабельности продаж

ΔρСК

Рпр

= 0,469 * 2,088 * 3,382 * (0,040 - 0,031) = 0,03

Общее влияние всех факторов

ΔρСК

= ΔρСК

ЗК/СК

+ ΔρСК

В/ЗК

+ ΔρСК

Пр/В

= - 0,11+0,01+0,35 = +0,005

Таким образом, рентабельность собственного капитала ОАО "Ххх" в отчетном году выросла по сравнению с предыдущим годом. Это произошло в результате увеличения рентабельности продаж и коэффициента оборачиваемости.

Таблица 14

Подготовка стандартизированных показателей комплексной оценки результатов деятельности ООО

| № п/п |

Стандартизированный комплексный показатель |

ООО "Алмаз" |

ООО "Рубин" |

ООО "Ххх" |

Наибольшее значение показателя (эталон) |

| 1 |

Рентабельность продаж |

0,089 |

0,093 |

0,114 |

0,114 |

| 2 |

Рентабельность активов |

0,052 |

0,098 |

0,095 |

0,098 |

| 3 |

Рентабельность собственного капитала |

0,066 |

0,065 |

0,134 |

0,134 |

| 4 |

Рентабельность доходов |

0,024 |

0,029 |

0,039 |

0,039 |

| 5 |

Рентабельность расходов |

0,030 |

0,024 |

0,041 |

0,041 |

| 6 |

Коэффициент финансовой зависимости |

0,607 |

0,603 |

0,319 |

0,607 |

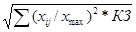

Для ранжирования мест предприятий воспользуемся методом расстояний. Для этого установим близость объектов анализа к объекту-эталону по каждому из сравниваемых показателей – определим коэффициенты по каждому показателю как отношение его значения к показателю-эталону с максимальным уровнем. Результаты занесем в таблицу 15.

Таблица 15

Матрица стандартизированных показателей комплексной оценки результатов деятельности ООО

| № п/п |

Стандартизированный комплексный показатель |

ООО "Алмаз" |

ООО "Рубин" |

ООО "Ххх" |

Коэффициент значимости показателя |

| 1 |

Рентабельность продаж |

0,089 |

0,093 |

0,114 |

1,8 |

| 2 |

Рентабельность активов |

0,052 |

0,098 |

0,095 |

1,4 |

| 3 |

Рентабельность собственного капитала |

0,066 |

0,065 |

0,134 |

2,0 |

| 4 |

Рентабельность доходов |

0,024 |

0,029 |

0,039 |

1,6 |

| 5 |

Рентабельность расходов |

0,030 |

0,024 |

0,041 |

1,5 |

| 6 |

Коэффициент финансовой зависимости |

0,607 |

0,603 |

0,319 |

1,7 |

| Итого |

3,05 |

3,76 |

5,22 |

- |

| 7 |

Рейтинговая оценка с учетом степени значимости показателя |

2,3 |

2,5 |

2,9 |

- |

| 8 |

Ранжирование мест открытых акционерных обществ |

3 |

2 |

1 |

- |

Рейтинговую оценку с учетом коэффициента значимости рассчитаем по следующему алгоритму:

Rij

=

На основе рейтинговой оценки деятельности конкурирующих предприятий с учетом степени значимости показателя эффективности деятельности предприятия следует, что наибольшую рейтинговую оценку получило ОАО "Ххх" - первое место, второе место занимает ОАО "Рубин" и третье место – ОАО "Алмаз". Т.е. из сравниваемых предприятий наиболее результативной и эффективной является деятельность ОАО "Ххх" (предприятия, анализируемого в данной работе), а наименее результативной – деятельность ОАО "Алмаз".

Приложение 2

Вспомогательные расчеты к построению индекса затрат на 1 рубль продаж

| №п/п |

Показатель |

Изделие А |

Изделие Б |

Изделие С |

Итого |

| Прошлый год |

отчетный год |

прошлый год |

отчетный год |

прошлый год |

отчетный год |

прошлый год |

отчетный год |

| 1 |

Количество (Q),шт. |

11680 q0 |

8000 q1 |

5600 q0 |

9100 q1 |

11976 q0 |

12156 q1 |

29256 |

29256 |

| 2 |

Цена (Z), тыс.руб. |

302,30 z0 |

309,00 z1 |

264,42 z0 |

287,00 z1 |

269,89 z0 |

300,66 z1 |

Х |

Х |

| 3 |

Стоимость (QZ),тыс.руб. |

3530864 |

2472000 |

1480752 |

2611700 |

3232203 |

3654823 |

8243819 |

8738523 |

| 4 |

Себестоимость ед. продукции (P), тыс.руб. |

264,01 p0 |

282,89 p1 |

250,00 p0 |

292,20 p1 |

238,26 p0 |

232,00 p1 |

Х |

Х |

| 5 |

Себестоимость продукции (QP),тыс.руб. |

3083637 |

2263120 |

1400000 |

2659020 |

2853402 |

2820192 |

7337039 |

1742332 |

| 6 |

Себестоимость объума продаж отчетного года при себестоимости еденицы продукции прошлого года (Q1P1),тыс.руб. |

Х |

2112080 |

Х |

2275000 |

Х |

2898289 |

Х |

7183369 |

| 7 |

Стоисоть продаж отчетного года по ценам прошлого года (Q1Z1),тыс.руб. |

Х |

2418400 |

Х |

2406222 |

Х |

3280783 |

Х |

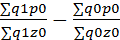

Индекс затрат на 1 рубль продаж Jз=  ; где q – количество продукции в натуральном выражении, р- себестоимость 1 ед. продукции, z – цена 1 ед. ; где q – количество продукции в натуральном выражении, р- себестоимость 1 ед. продукции, z – цена 1 ед.

Индекс затрат на 1 рубль продаж прошлого года Jз0 =

Jз0 = (А) 11680*264,01=3083636,8

(Б) 5600*250=1400000

(С) 11976*238,26=2853401,76

∑= 7337038,56

(А) 11680*302,30=3530864

(Б) 5600*264,42= 1480752

= 0,89

(С) 11976*269,89 =3232202,64 ∑=8243818,64

Jз1= ; ;

Jз1 = (А) 8000*282,89= 2263120

(Б) 9100*292,20 =2659020

(С) 12156*232 =2820192 ∑= 7742332 = 0,88

(А) 8000*309 =2472000

(Б) 9100*287 =2611700

(С) 12156*300,66= 3654822,96 ∑= 8738522,96

∆= Jз= Jз1- Jз0= 0,88- 0,89= - 0,01

Определяем влияние фактора на изменение индекса затрат на 1 ед. продукции.

∆Jз =

∆Jз= (А) 8000*264,01= 2112080

(Б) 9100*250 =2275000

(С) 12156*238,26 = 2896288,56

∑=7283368,56

(А) 8000*302,30=2418400

= 0,89

(Б) 9100*264,42 = 2406222

(С) 12156*269,89 = 3289782,84 ∑= 8105404,84

∆Jз= 0,89 – 0,89 = 0

∆Jз=  - -  = =  – –

стоимость

∆ Jз=  - = - =

Список литературы

1. Вахрушина М.А. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие/ - М.: Вузовский учебник, 2008 г. -463с.

2. Баканов М.И.., Мельник М.В., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2006г.

3. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности.- М.: ТК Велби, издательство Проспект, 2006г. – 360с.

4. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. – М.: Издательство «Дело и Сервис», 2005г.

5. Ефимова О.В. Финансовый анализ. – М.: Издательство «Бухгалтерский учет», 2002г.

6. Ковалев В. В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ТК Велби, 2006г.

7. Любушин Н.П. Комплексный Экономический анализ хозяйственной деятельности: Учебное пособие. – 2-е изд., перераб. И доп. – М.:ЮНИТИДАНА, 2005г. – 448с.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия - М.: Инфра – М, 2006г.

9. Савицкая Г.В. Экономический анализ. – М.: Новое издание, 2004г.

10. Справочно-правовая система «Консультант плюс»: [Электронный ресурс]/ Компания «Консультант плюс».

|