Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Российский государственный университет

туризма и сервиса»

Факультет: Экономический

Кафедра: Маркетинг и коммерция

КУРСОВАЯ РАБОТА

по дисциплине:

Оценка коммерческой деятельности предприятий

на тему:

«Оценка эффективности использования основных средств»

Выполнил:

Руководитель:

Москва 2010г.

Содержание

Введение…………………………………………………………………………...3

Глава 1. Основные средства предприятия……………………………………….5

1.1 Основные средства, их структура и классификация………………………..5

1.2 Учет и оценка основных средств…………………………………………...10

1.3 Износ основных средств…………………………………………………….13

1.4 Амортизация основных средств и способы её начисления……………….16

1.5 Показатели эффективности использования основных средств…………..20

Глава 2. Оценка эффективности использования основных средств на предприятии……………………………………………………………………...24

2.1 Эффективность использования основных средств на предприятии……..24

Заключение……………………………………………………………………….28

Список литературы………………………………………………………………30

Введение

Основные средства являются неотъемлемой частью любого предприятия и от повышения эффективности их использования зависят важные показатели деятельности предприятия, такие как финансовое положение, конкурентноспособность на рынке.

Проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в период перехода России к цивилизованным рыночным отношениям. Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда. Этими причинами подтверждается актуальность выбранной темы курсовой работы.

Целью курсовой работы является разработка рекомендаций по повышению эффективности использования основных производственных фондов.

Для реализации этой цели в курсовой работе были поставлены следующие задачи:

Реклама

· Исследовать сущность основных средств и их роль в деятельности организации;

· Исследовать состояние основных средств ООО «Корона»

Объект анализа – ООО «Корона» является коммерческой организацией, имеет самостоятельный баланс, расчётный счёт в банке, печать со своим наименованием, штамп, бланки, фирменную символику. Создано в 2002 году, занимается реализацией покупных товаров и продукции собственного приготовления.

Основные направления деятельности:

· работа в режиме кафе;

· предоставление услуг корпоративного питания;

· проведение банкетов.

Предприятие находится по адресу: 369000, город Черкесск, улица Ленина, дом 37.

Предмет анализа – показатели эффективности использования основных средств.

В процессе написания работы были использованы: учебная литература, периодические издания, бухгалтерская отчетность ООО «Корона».

В процессе работы применяются методы: логического умозаключения, сравнения.

Курсовая работа выполнена на 29 страницах, содержит 3 таблицы, 2 рисунка.

Глава 1. Основные средства предприятия

1.1 Основные средства, их структура и классификация

Основные средства - средства производства, неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере износа и имеющие срок службы более 12 месяцев.Они занимают наиболее высокую долю в структуре имущественного комплекса предприятия.

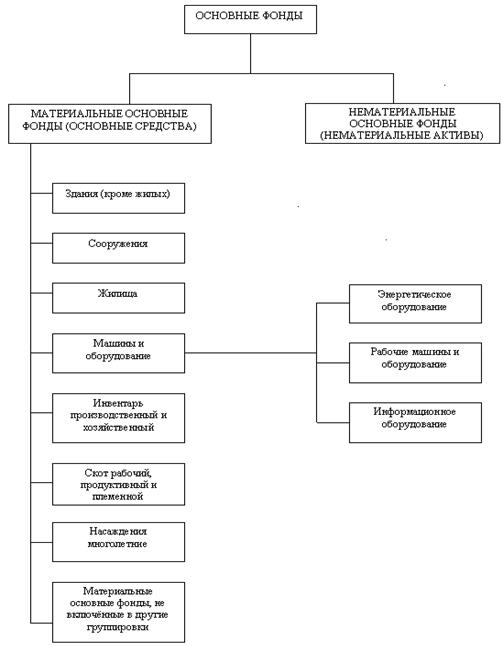

Основные средства делятся на материальные и нематериальные

(рис. 1).

К материальным основным средствам относятся здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных средств.

К нематериальным основным средствам относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные средства, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Рис. 1. Основные средства

Классификация основных средств

В зависимости от сферы функционирования основные средства делятся на производственные и непроизводственные.

Реклама

К производственным основным средствам предприятий относятся все средства труда, которые участвуют в производственном процессе, создают условия для его осуществления, служат для хранения и перемещения предметов и продуктов труда.

К непроизводственным основным средствам предприятий относятся объекты социальной сферы: жилищно-коммунального хозяйства, просвещения, культуры, здравоохранения, физической культуры и социального обеспечения.

По составу, назначению и функциям, выполняемым в производственном процессе, производственные основные средства подразделяются на следующие группы:

Здания – здания и строения, в которых происходят процессы основного, вспомогательного и подсобного производств, а также административные здания и хозяйственные строения. В их стоимость включается стоимость систем жизнеобеспечения зданий (отопления, водопровод, электросеть, вентиляция и пр.).

Сооружения – инженерно-технические объекты, выполняющие технические функции по обслуживанию процесса производства, но не связанные с изменениями предмета труда (тоннели, эстакады, железные дороги внутризаводского транспорта, водостоки и др.).

Передаточные устройства – электро-, теплосети, линии связи, газовые сети, паропроводы и другие устройства, не являющиеся составной частью зданий.

Машины и оборудования:

-силовые машины и оборудования – генераторы, электродвигатели, паровые машины и турбины, двигатели внутреннего сгорания, силовые трансформаторы, распределительные щиты и т.д.;

-рабочие машины и оборудовании – метало- и деревообрабатывающие станки, прессы, молоты, термическое оборудование и др.;

-вычислительная техника;

-прочие машины и оборудование, не вошедшие в перечисленные группы, выполняющие определённые технические функции (оборудования автоматических телефонных станций, пожарные лестницы, пожарные машины и др.).

Транспортные средства – средства для перемещения людей и грузов по территории предприятия.

Инструмент - средства, участвующие в осуществлении производственного процесса: все виды инструмента: используемого при ручном труде или устанавливаемого на машинах (срок службы – более 1 года, стоимость – свыше 100-кратного размера минимального размера месячной оплаты труда).

Производственный инвентарь и принадлежности – рабочие столы, верстаки, ограждения, вентиляторы, баки, стеллажи и др.

Хозяйственный инвентарь – копировальные аппараты, столы, шкафы, пишущие машинки и др.

В зависимости от участия в процессе производства основные средства делятся на активную и пассивную части.

К активной части основных производственных средств относятся: силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент.

К пассивной части основных производственных средств относятся: здания, сооружения, передаточные устройства, производственный и хозяйственный инвентарь.

Соотношение этих двух частей основных производственных средств имеет важное экономическое значение. Именно активная часть основных средств определяет технический уровень и производственные возможности предприятия: производственную мощность, уровень механизации и автоматизации, производительность труда. Поэтому решающим признаком улучшения структуры основных средств является увеличение доли их активной части.

По степени использования основные средства подразделяются на находящиеся в эксплуатации, запасе (резерве), стадии достройки, дооборудования, реконструкции и частичной ликвидации, консервации.

В зависимости от имеющихся прав на объекты основные средства подразделяются на: принадлежащие организации на праве собственности (в том числе сданные в аренду); находящиеся у организации в оперативном управлении или хозяйственном ведении; полученные организацией в аренду.

Классификация основных средств представлена на рисунке 1.

Рис. 1. Основные средства

Разные отрасли промышленности имеют различную структуру основных производственных средств (в том числе и соотношение активной и пассивной частей), что определяется спецификой отраслей. Так, в добывающих отраслях промышленности значительна доля сооружений и передаточных устройств, в обрабатывающих отраслях наибольшая доля зданий, передаточные устройства составляют значительную долю в основных производственных фондах энергетической промышленности.

1.2 Учет и оценка основных средств

Основные средства переносят свою стоимость на готовый продукт постепенно в течение длительного времени, охватывающего несколько производственно-технологических циклов. Поэтому учет основных средств и отражение их в балансе организованы таким образом, чтобы одновременно можно было показать сохранение ими первоначальной вещной формы и постепенную потерю стоимости.

Следует различать первоначальную, остаточную и восстановительную стоимость основных средств.

Первоначальная стоимостьотражает фактические затраты на приобретение (создание) основных средств. Первоначальная стоимость не изменяется. Исключением являются достройка, коренная реконструкция или частичная ликвидация.

Первоначальная стоимость основных средств, поступивших за счет капитальных вложений предприятий,

включает затраты на возведение (сооружение) или приобретение основных средств, включая расходы по доставке и установке, а также иные расходы по доведению данного объекта до состояния готовности к эксплуатации по назначению. Для отдельного объекта первоначальную стоимость определяют по формуле 1:

(1) (1)

где Соб

– стоимость приобретенного оборудования; Смр

- стоимость монтажных работ; Зтр

– затраты на транспортировку; Зпр

– прочие затраты.

Первоначальной стоимостью основных средств, полученных организацией безвозмездно, признается их рыночная стоимость на дату оприходования.

Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе.

Недостаток оценки основных фондов по первоначальной стоимости заключается в том, что стоимость изготовления и цены на основные фонды изменяются с течением времени, поэтому одинаковые элементы основных фондов, приобретаемые в разное время, имеют различную оценку. Смешанная оценка основных фондов затрудняет анализ их величины и структуры по отдельным предприятиям, искажает показатели динамики основных фондов на предприятиях и в отрасли. Кроме того, при этом методе оценки не видна степень изношенности основных фондов.

Поскольку в процессе эксплуатации величина основных фондов предприятия изменяется в результате ввода новых фондов и выбытия части действовавших, общая первоначальная стоимость основных фондов рассчитывается на начало планового года, на конец этого года и в среднем за год (на основе данных ежемесячного учёта).

Первоначальная стоимость основных фондов на конец года (Скперв

)

может быть рассчитана по формуле 2:

Скперв

=Снперв

+Сввод

- Свывод

,

(2)

где Снперв

– первоначальная стоимость основных фондов на начало планового периода, Сввод

– стоимость основных фондов, вводимых в действие в плановом году, Свывод

– стоимость основных фондов, выводимых из эксплуатации в том же году.

Так как стоимость основных средств на начало и на конец года могут значительно различаться между собой, в экономических расчетах используется показатель среднегодовой стоимости. Определить среднегодовую стоимость основных средств можно различными способами.

При упрощенном способе среднегодовую стоимость определяют как полусуммы остатков на начало и конец периода:

(3) (3)

где Снперв

– первоначальная стоимость основных фондов на начало планового периода, Скперв

-первоначальная стоимость основных фондов на начало планового периода.

Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных основных средств в современных условиях. Для определения восстановительной стоимости основных средств проводят их переоценку путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Постепенная потеря стоимости основных средств отражается в оценке основных средств по остаточной стоимости. Остаточная стоимость – это первоначальная (балансовая) стоимость основных фондов за вычетом износа, которая ещё не перенесена на готовый продукт. Сумма износа определяется по величине амортизационных отчислений.

Остаточная стоимость определяется по формуле 4:

Сост

=

Сперв(восст)

– И,

(4)

где Сперв(восст)

– первоначальная (восстановительная) стоимость основных средств; И

– износ основных средств.

Оценка основных фондов по остаточной стоимости имеет важное экономическое значение, поскольку она позволяет решить вопрос о целесообразности дальнейшей эксплуатации малопроизводительного оборудования и списания устаревших машин, оборудования, аппаратов и снятия их с производства.

1.3 Износ основных средств

Находящиеся на предприятиях основные фонды постепенно изнашиваются. Физический износ основных фондов наступает как в результате их использования в процессе производства, так и в период их бездействия. Бездействующие основные фонды изнашиваются, если подвергаются воздействию естественных процессов (атмосферных явлений, внутренних процессов, происходящих в строении металлов и других материалов, из которых изготовлены основные фонды). В результате такого износа обществу наносятся большие убытки. Что касается действующих основных фондов, то их физический износ зависит от ряда факторов, в том числе от качества основных фондов (материалов, из которых они изготовлены, от технического совершенства конструкций, от качества постройки и монтажа), от степени нагрузки (количество смен и часов работы в сутки, продолжительность работы в году, интенсивность использования в каждую единицу рабочего времени), от особенностей технологического процесса и степени защиты основных фондов от влияния внешних условий, в том числе агрессивных сред (температура, влажность и др.), от качества ухода (своевременность чистки, смазки покраски, регулярность и качество ремонта), от квалификации рабочих и их отношения к основным фондам.

Основные фонды, подвергаясь в процессе производства физическому износу, ежегодно теряют часть своей стоимости, равную той ее величине, которая перенесена на изготовленную в течение этого года продукцию. Например, при сроке службы машины восемь лет после второго года ее эксплуатации величина износа составит 25%. Эта величина определяется по следующей формуле 5:

, (5)

где :

И

- износ основных фондов, выраженный в процентах

С

- фактический срок эксплуатации основных фондов (лет)

А

- нормативный срок службы (амортизационный период) основных фондов (лет)

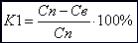

Находящиеся на предприятиях основные фонды подвергаются не только физическому, но и моральному износу. Моральный износ имеет две формы.

Первая форма морального износа заключается в том, что с внедрением новых машин, с совершенствованием техники, технологии, организации производства и труда стоимость изготовления, например, машин и оборудования при сохранении их конструктивных свойств и эксплуатационных показателей неуклонно снижается. То же относится и к зданиям, стоимость которых в результате индустриализации строительства снижается. Следовательно, эта форма морального износа выражает уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства. В соответствии со снижением стоимости производства машин, оборудования и других элементов основных фондов пересматриваются соответственно и цены на них. Коэффициент износа первого рода определяется по формуле 6:

(6)

где :

C

п

- первоначальная стоимость

C

в

- восстановительная стоимость

К1

- коэффициент износа первого рода

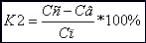

Вторая форма морального износа имеет место в том случае, когда изменяются конструкция и эксплуатационные показатели новых машин. Их применение позволяет увеличить объем производства, повысить производительность труда, уменьшить расход эксплуатационных материалов (горючее, электроэнергия, смазочные материалы и т.д.), а в некоторых случаях и основных материалов, снизить затраты на производство единицы продукции и обеспечить более высокое качество обработки. Таким образом, вторая форма морального износа имеет место тогда, когда машина технически устарела и заменяется более совершенной. В этом случае общество, применяя устаревшую технику, затрачивает больше рабочего времени на производство одного и того же количества продукции. Коэффициент износа второго рода определяется по формуле 7:

, (7)

где :

К2

- коэффициент износа второго рода

C

с

- стоимость современного оборудования

Решить проблему морального износа можно с помощью осуществления ряда хозяйственно-организационных мероприятий. Прежде всего, машины и механизмы должны использоваться с максимальной загрузкой, чтобы ускорить отдачу их полезного эффекта до наступления момента устарения. Вот почему так важно сокращать сроки строительства новых объектов и сроки эксплуатации машин и оборудования, добиваться, чтобы выпущенные машины не задерживались на складах или в монтаже.

1.4 Амортизация основных средств и способы её начисления

Амортизация в промышленности - это плановое погашение стоимости основных фондов (по мере их износа) путем ее перенесения на изготовляемую продукцию. Она выполняет следующие основные задачи:

· позволяет определить совокупные общественные издержки производства. В этой роли амортизация необходима для исчисления объема и динамики национального дохода в стране

· характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства

· создает денежный фонд для замены износившихся средств труда и их капитального ремонта.

Амортизацию должны начислять по каждому объекту основных средств ежемесячно, начиная с месяца, следующего за месяцем, когда был введён объект основных средств в эксплуатацию.

Амортизацию должны начислять в течение всего срока полезного использования объекта основных средств. Примерный срок службы основных средств приведён в Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 1 января 2002 г. № 1).

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда объект основных средств полностью самортизирован или списан с баланса организации (продан, ликвидирован и т.п.). Если оборудование полностью самортизировано, но организация продолжает его использовать, начислять амортизацию на такое оборудование не нужно.

В бухгалтерском учёте амортизация не начисляется по следующим основным средствам:

· по объектам жилищного фонда (если они не используются для получения дохода);

· по объектам внешнего благоустройства и другим аналогичным объектам лесного и дорожного хозяйства;

· по другим объектам основных средств, потребительские свойства которых с течением времени не меняются (например, земельные участки и объекты природопользования).

Начисление амортизации может осуществляться только теми способами, которые разрешены к применению. В настоящее время амортизация объектов основных средств в России производится одним из следующих способов:

· линейным способом;

· способом уменьшаемого остатка;

· способом списания стоимости по сумме чисел лет срока полезного использования;

· способом списания стоимости пропорционально объему продукции (работ);

· ускоренным методом амортизации (увеличение размера отчислений по линейному способу).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

Линейный способ относится к самым распространенным. Его используют примерно 70% всех предприятий. Популярность линейного способа обусловлена простотой применения. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

(8) (8)

где А

– ежегодная сумма амортизационных отчислений; Сперв

–

первоначальная стоимость объекта; На

- норма амортизационных отчислений.

Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ) является основным фактором, ограничивающим срок службы.

При способеуменьшаемого остаткагодовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

(9) (9)

где Сост

– остаточная стоимость объекта; к

–коэффициент ускорения; На

– норма амортизации для данного объекта.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

(10) (10)

где Сперв

–

первоначальная стоимость объекта; Тост

– количество лет, оставшихся до окончания срока полезного использования; Т

– срок полезного использования.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

A

=

CB

,

(11)

где А

– сумма амортизации на единицу продукции; С

– первоначальная стоимость объекта основных средств; В

– предполагаемый объем производства продукции.

Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования.

Чаще всего метод списания стоимости пропорционально объему продукции используется для расчета амортизации при добыче природного сырья.

Ускоренный метод амортизации.В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных производственных фондов (машин, оборудования, транспортных средств) предприятия имеют право применять метод ускоренной амортизации активной части производственных основных фондов.

При введении ускоренной амортизации предприятия применяют равномерный (линейный) способ исчисления, при этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных отчислений на полное восстановление увеличивается, но не более чем в два раза.

Ускоренная амортизация позволяет ускорить процесс обновления основных средств на предприятии; накопить достаточные средства для технического перевооружения и реконструкции производства; уменьшить налог на прибыль; поддерживать основные средства на высоком техническом уровне.

1.5 Показатели эффективности использования основных средств

Для определения эффективности использования основных фондов используют ряд экономических показателей, основными из которых являются: фондоотдача, фондоёмкость, фондовооружённость и фондорентабельность. Рассмотрим подробнее каждый из них.

Фондоотдача - это показатель эффективности использования основных средств, обратный фондоемкости. В наиболее обобщенном виде фондоотдача характеризует уровень использования основных фондов (средств).

Фондоотдача определяется как отношение выпуска продукции (валовой, товарной, чистой) к среднегодовой стоимости основных фондов. Показатель фондоотдачи применяется при анализе уровня использования основных фондов, плановом обосновании объемов производства и прироста новых мощностей.

На уровень и динамику фондоотдача по предприятию влияют:

- объем выпуска продукции в натуральном выражении и цена продукции;

- состав и структура основных фондов (в частности, возрастная структура, удельный вес активной части основной производственных фондов);

- производительность, цена и др. технико-экономические показатели машин и оборудования; уровень износа элементов основных фондов;

- доля неиспользуемых элементов основных фондов; степень загрузки машин и оборудования; коэффициенты использования производственной площади и производственной мощности предприятия и др.

Для расчета этого показателя используется формула 12:

(12) (12)

где Фо

– фондоотдача; В

– годовой выпуск продукции в стоимостном или натуральном выражении; С ср

– среднегодовая стоимость основных средств.

Обратным показателем фондоотдачи является фондоёмкость. Фондоёмкость — это сумма основных производственных фондов, приходящаяся на 1 руб. получаемой валовой продукции. Повышение фондоотдачи (и соответственно снижение фондоёмкости) свидетельствует о повышении эффективности использования основных фондов и ведет к экономии капитальных вложений.

Фондоёмкость рассчитывается по формуле 13:

(13) (13)

где Фе

- фондоёмкость единицы продукции.

Фондовооружённость - показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными средствами. Фондовооружённость определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников.

Фв

= СсрЧ , (14)

где Ч

– средняя годовая численность работников.

Наиболее обобщающим показателем эффективности использования основных производственных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Фондорентабельность – это отношение прибыли от основной деятельности к среднегодовой стоимости основных средств.

Фр =

ПСср

, (15)

где П

– прибыль.

Все эти показатели относят к обобщающим показателям. Кроме обобщающих, существуют частные показатели эффективности использования основных средств, которые характеризуют использование отдельных групп основных средств. Важнейшими из них являются коэффициенты использования оборудования. К ним относят коэффициенты экстенсивного и интенсивного использования оборудования, а также интегральный коэффициент.

Экстенсивность использования основных средств – степень использования производственных мощностей по времени.

Кэк

= ТфТпл , (16)

где Тф

– фактическое время работы оборудования, Тпл

– плановый фонд работы оборудования, час.

Интенсивность использования основных средств – степень использования производственных мощностей по объему выпускаемой продукции.

(17) (17)

где Ки

– коэффициент интенсивного использования оборудования; Пт

–

производительность фактическая; Пт

– производительность по технической норме.

Интегральный коэффициент – характеризует использование оборудования как по времени, так и по производительности:

(18) (18)

где Кэ

– коэффициент экстенсивного использования оборудования; Ки

– коэффициент интенсивного использования оборудования.

Глава 2. Оценка эффективности использования основных средств на предприятии.

1.1

Эффективность использования основных средств на предприятии

Структура основных фондов представлена в таблице 1.

| №

|

Ос

новные фонды

|

Кол-во

|

Цена

(руб)

|

Сумма (руб)

|

| 1 |

Плита электрическая с грилем |

1 |

30 000 |

30 000 |

| 2 |

Вытяжной шкаф |

1 |

4 000 |

4 000 |

| 3 |

Микроволновая печь |

3 |

2 500 |

7 500 |

| 4 |

Кондиционер |

1 |

5 900 |

5 900 |

| 5 |

Миксер |

1 |

2 000 |

2 000 |

| 6 |

Чайник |

3 |

1 500 |

4 500 |

| 7 |

Холодильник (для хранения напитков) |

1 |

8 000 |

8 000 |

| 8 |

Компрессор |

4 |

500 |

2 000 |

| 9 |

Кофеварка |

1 |

4 000 |

4 000 |

| 10 |

Овощерезка |

1 |

4 000 |

4 000 |

| 11 |

Весы циферблатные |

1 |

3 500 |

3 500 |

| 12 |

Весы электронные |

1 |

6 000 |

6 000 |

| 13 |

Стол производственный |

1 |

8 000 |

8 000 |

| 14 |

Холодильник |

1 |

18 000 |

18 000 |

| 15 |

Пенал |

3 |

6 300 |

18 900 |

| 16 |

Компьютер |

1 |

19 000 |

19 000 |

| 17 |

Набор ножей |

3 |

7 200 |

21 600 |

| 18 |

Набор кастрюль |

2 |

4 000 |

8 000 |

| 19 |

Кассовый аппарат |

1 |

25 000 |

25 000 |

| 20 |

Стол обеденный |

6 |

5 000 |

30 000 |

| 21 |

Стул |

27 |

2 500 |

67 500 |

| 22 |

Варочная панель |

1 |

12 000 |

12 000 |

| 23 |

Вентилятор |

1 |

150 |

150 |

| 24 |

Дверь входная |

1 |

5 300 |

5 300 |

| 25 |

Дверь ветреная |

1 |

3 000 |

3 000 |

| 26 |

Унитаз |

1 |

2 500 |

2 500 |

| 27 |

Раковина |

3 |

3 000 |

9 000 |

| 28 |

Барная стойка |

1 |

150 000 |

150 000 |

| 29 |

Автомобиль (Газель) |

1 |

320 000 |

320 000 |

| 30 |

Люстра |

8 |

1 000 |

8 000 |

| 31 |

Спецодежда |

12 |

2 500 |

30 000 |

| 32 |

Прочие затраты |

120 000 |

| Итого: |

957 350 |

Табл. 1. Структура ОПФ ООО «Корона»

Исходные данные для расчета показателей эффективности представлены в таблице 2.

| Показатели

|

2008 год

|

2009 год

|

| Прибыль (руб) |

910 913 |

974 196 |

| Средняя годовая стоимость основных фондов (руб) |

957 350 |

962 400 |

| Средняя годовая численность работников |

6 |

6 |

| Годовой выпуск продукции в стоимостном выражении (руб) |

4 430 000 |

4 680 000 |

Табл. 2. Исходные данные за 2008-2009 гг.

Рассчитаем показатели эффективности за 2008 год.

Фондоотдача будет равна 4 430 000957 350 = 4,62 руб.

Фондоёмкость будет равна 957 3504 430 000 = 0,21 руб.

Фондовооружённость будет равна 957 3506 = 159 558,33

Фондорентабельность будет равна 910 913957 350 ∙ 100% = 95%

Рассчитаем показатели эффективности за 2009 год.

Фондоотдача будет равна 4 680 000962 400 = 4,86 руб.

Фондоёмкость будет равна 962 4004 680 000 = 0,20 руб.

Фондовооружённость будет равна 962 4006 = 160 400

Фондорентабельность будет равна 974 196962 400 ∙ 100% = 101%

Результаты вычислений представлены в таблице 3.

| Показатели

|

2008 год

|

2009 год

|

| Фондоотдача |

4,62 руб. |

4,86 руб. |

| Фондоёмкость |

0,21 руб. |

0,20 руб. |

| Фондовооруженность |

159 558,33 |

160 400 |

| Фондорентабельность |

95% |

101% |

Табл. 3. Показатели эффективности использования ОПФ

В 2009 году по сравнению с 2008 наблюдается рост фондоотдачи. Это влечет собой экономию общественного труда, так как при увеличении выпуска продукции на единицу основного капитала изменяется не только соотношение между частями живого и овеществленного труда в единице произведенной продукции, но и сокращаются общие затраты на ее производство.

Уменьшение фондоемкости, в свою очередь, указывает на опережающий темп роста объема производства, что означает более эффективное использование капитала.

Увеличение фактора фондовооруженность говорит об увеличении отношения стоимости основного капитала к среднегодовой списочной численности работающих на предприятии, что означает увеличение основных производственных фондов к среднесписочному числу работающих на предприятии.

Увеличение фондорентабельности в данном случае происходит не только за счет повышения эффективности использования ОПФ, но и за счет роста прибыли.

Заключение

Проведенный анализ позволил обосновать ряд выводов:

Повышение эффективности использования основных производственных фондов ООО «Корона» может достигаться за счет:

· ввода в действие основных средств

· улучшения использования действующих основных средств

Одной из важнейших задач повышения эффективности использования основных фондов является своевременный ввод в эксплуатацию новых основных фондов и производственных мощностей, быстрое их освоение. Сокращение сроков ввода в эксплуатацию позволит получать продукцию с технически более совершенных основных фондов, ускорить их оборот и тем самым замедлить наступление морального износа основных фондов предприятия, повысить эффективность производства в целом.

Улучшение использования действующих основных фондов может быть достигнуто благодаря:

1. повышению интенсивности использования производственных мощностей и основных фондов

2. повышению экстенсивности их нагрузки. Более интенсивное использование производственных мощностей и основных фондов достигается, прежде всего, за счет их технического совершенствования

Интенсивный путь использования основных фондов включает техническое их перевооружение, повышение темпов обновления основных фондов. Опыт работы показывает, что быстрое техническое переоснащение особенно важно для тех предприятий, где имеет место более значительный износ основных фондов.

Улучшение экстенсивного использования основных фондов предполагает, с одной стороны, увеличение времени работы действующего оборудования в календарный период (в течение смены, суток, месяца, квартала, года) и с другой стороны, увеличение количества и удельного веса действующего оборудования в составе всего оборудования, имеющегося на предприятии и в его производственном звене. Увеличение времени работы оборудования достигается за счет:

1. Улучшения ухода за основными фондами, соблюдения предусмотренной технологии производства, совершенствования организации производства и труда, что способствует правильной эксплуатации оборудования, недопущению простоев и аварий, осуществлению своевременного и качественного ремонта, сокращающего простои оборудования в ремонте.

2. Проведения мероприятий, повышающих удельный вес основных производственных операций в затратах рабочего времени, сокращения сезонности в работе.

Значительно улучшает использование основных фондов ввод в действие всего установленного оборудования за исключением части, находящейся в плановом резерве.

Улучшение использования основных фондов зависит в значительной степени от квалификации кадров.

Любой комплекс мероприятий по улучшению использования основных фондов должен предусматривать обеспечение роста объемов производства продукции прежде всего за счет более полного и эффективного использования внутрихозяйственных резервов и путем более полного использования оборудования.

Список литературы

1. Ершова С. А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / СПбГАСУ. – СПб., 2007. – 155 с.

2. Т.И. Юркова, С.В. Юрков. Экономика предприятия: учебное пособие/2006. – 232с.

3. Герасимов Б.И., Иода Ю.В. Введение в экономику: Основы экономического анализа: учебное пособие. Тамбов: Издательство ТГТУ, 2004. -140 с.

4. Т.В. Чернова. Экономическая статистика: учебное пособие. Таганрог: Издательство ТРТУ, 1999.- 122с.

5. Аудит и финансовый анализ; традиционный подход к оценке финансовых результатов деятельности предприятия: журнал. Москва: Издательство ДСМ Пресс,2008.

6. http://www.financial-lawyer.ru/newsbox/economistu/financial_management/132-528100.html

7. http://www.aup.ru/books/m67/3.htm

|