ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ВЛАДИВОСТОКСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И СЕРВИСА

ИНСТИТУТ ЗАОЧНОГО И ДИСТАНЦИОННОГО ОБУЧЕНИЯ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА

УТВЕРЖДАЮ

Заведующий кафедрой

д-р. эк. наук, профессор

_______С.Э. Приходько

ДИПЛОМНАЯ РАБОТА

Особенности организации бухгалтерского учета в бюджетных учреждениях на примере Межрайонной инспекции Федеральной налоговой службы России №6 по Приморскому краю

Студент __________________ М.С. Недорезова

Руководитель

доцент __________________ М.Н. Рукавицына

Нормоконтролер

ст. преподаватель __________________ А.И. Козловская

Владивосток 2008

Содержание

Введение

1.Особенности и принципы организации учета в бюджетных учреждениях

1.1.Нормативное регулирование бухгалтерского учета в бюджетных учреждениях

1.2.Формирование сметы доходов и расходов по бюджетным средствам на содержание инспекций Федеральной налоговой службы России

1.3.Характеристика и особенности деятельности Межрайонной инспекции Федеральной налоговой службы России №6 по Приморскому краю

2.Особенности организации учета хозяйственных операций в бухгалтерском учете Межрайонной инспекции Федеральной налоговой службы России №6 по Приморскому краю

2.1.Методика расчета сметы доходов и расходов Межрайонной инспекции Федеральной налоговой службы Росии №6 по Приморскому краю

2.2.Учет расчетов с дебиторами и кредиторами в Межрайонной инспекции Федеральной налоговой службы России №6 по Приморскому краю

2.3.Учет основных средств в Межрайонной инспекции Федеральной налоговой службы России №6 по Приморскому краю

2.4.Порядок и учет санкционирования расходов у распорядителя, получателя бюджетных средств Межрайонной инспекции Федеральной налоговой службы России №6 по Приморскому краю

2.5.Финансовый результат текущей деятельности и бюджетная отчетность в Межрайонной инспекции Федеральной налоговой службы России №6 по Приморскому краю

3.Анализ финансово-хозяйственной деятельности Межрайонной инспекции Федеральной налоговой службы России №6 по Приморскому краю за 1 квартал 2007 года

3.1. Анализ исполнения бюджета и финансовых результатов Межрайонной инспекции Федеральной налоговой службы России №6 по Приморскому краю за 1 квартал 2007 в разрезе функциональной и экономической классификации расходов бюджетов РФ

3.2. Казначейская система исполнения бюджета Межрайонной инспекцией Федеральной налоговой службой России №6 по Приморскому краю

Заключение

Приложения

Список использованной литературы

Введение

Переход на новый этап рыночной экономики, усиление интеграции в мировую экономическую систему потребовали перестройки всего сектора государственного управления, в том числе изменения правил учета операций с государственными финансами.

Переход к новой методологии государственного учета обусловлен реформированием бюджетного процесса и внедрением бюджетирования, ориентированного на результат.

Во-первых, необходимо обеспечить формирование соотношения активов и обязательств, т.е. формирование баланса Российской Федерации на основе общепринятых в мире международных стандартов к бюджетному учету и отчетности.

Во-вторых, необходимо обеспечить открытость и прозрачность всех операций с государственными финансами.

В-третьих, необходимо обеспечить единство бюджетного учета при исполнении бюджетов любых уровней через совершенствование межбюджетных отношений.

Бухгалтерский учет в бюджетных учреждениях является составной частью российской национальной системы бухгалтерского учета. Определяющие регламентации (правила и указания) бюджетного учета, обязательные в практике бюджетных учреждений, устанавливаются централизованно Министерством финансов России.

Целью дипломной работы является: изучение особенностей организации бухгалтерского учета, и анализ деятельности бюджетного учреждения Межрайонной инспекции Федеральной налоговой службы России №6 по Приморскому краю.

Задачей дипломной работы является:

-особенности организации учета в бюджетных учреждениях на примере МИ ФНС России №6 по Приморскому краю;

-рассмотрение организации учета хозяйственных операций в инспекции;

Реклама

-анализ финансово-хозяйственной деятельности МИ ФНС России №6 по Приморскому краю.

Объектом исследования послужили первичные документы, в которых отражается информация, связанные с финансово-хозяйственной деятельностью.

Материалы исследования получены на базе МИ ФНС России №6 по Приморскому краю. Инспекция в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, нормативно-правовыми актами Министерства финансов Российской Федерации.

Для более полного рассмотрения в дипломную работу включены три главы.

В первой главе рассмотрено нормативное регулирование бухгалтерского учета в бюджетных учреждениях, изучено формирование сметы доходов и расходов по бюджетным средствам МИ ФНС России №6 по Приморскому краю, дана характеристика инспекции.

Во- второй главе изучены:

- учет расчетов с дебиторами и кредиторами в инспекции;

-рассмотрен порядок и учет санкционирования расходов в МИ ФНС России №6 по Приморскому краю;

- рассмотрен финансовый результат текущей деятельности инспекции.

В третьей главе рассмотрен анализ исполнения бюджета финансовых результатов в МИ ФНС России №6 по Приморскому краю за 1 квартал 2007г.

При написании дипломной работы использовались законодательные и нормативные акты регулирующие порядок, организацию и ведение бюджетного учета в Российской Федерации.

1. Особенности и принципы организации учета в бюджетных

учреждениях

1.1 Нормативное регулирование бухгалтерского учета в

бюджетных учреждениях

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований.

Система нормативного регулирования бухгалтерского учета в Российской Федерации включает четыре уровня:

К первому уровню относятся:

- Бюджетный кодекс РФ;

- Федеральный закон «О бухгалтерском учете»;

- Гражданский кодекс РФ;

- постановления Правительства РФ.

Ко второму уровню относятся:

- Инструкция по бюджетному учету, утвержденная приказом Минфина России от 10 февраля 2006г. №25н.

К третьему уровню относятся:

- методические указания;

- инструкции и письма Министерства финансов РФ и других федеральных ведомств.

Четвертым уровнем является учетная политика бюджетного учреждения.

Бюджетный учет осуществляется в соответствии с Федеральным законом №129-ФЗ от 21 ноября 1996г. «О бухгалтерском учете». Закон о бухгалтерском учете является документом первого (законодательного) уровня.

Реклама

Бухгалтерский учет в бюджетных учреждениях имеет свои особенности.

В основе новой бюджетной системы – бюджетирование, ориентированное на результат, Данная система реализуется на следующих подходах:

1.Целевое использование средств – соответствие целям и результатам. Выделение бюджетных средств осуществляется не в соответствии с планом, а под определенные цели решения определенных производственно хозяйственных задач и программ.

2. Конкуренция программ (нулевой бюджет). Достижение поставленных задач на основе выбора определенных программ, отобранных на конкурсной основе. При этом должен быть решен главный вопрос – доказать, что эти бюджетные средства нужны, что эти расходы обязательно надо включить в лимит расходов.

3.Ведомственная и программная классификация. Реформирование бюджетной сферы ориентировано на автоматизированные системы бюджетного учета, частью которых является План счетов бюджетного учета.

4.Мониторинг результатов позволяет получателю бюджетных средств в реальном времени отыскивать поставщиков и заказчиков, исполнителей услуг.

К особенностям бухгалтерского учета можно отнести:

- организация учета в разрезе статей бюджетной классификации;

- контроль исполнения сметы расходов;

- переход на казначейскую систему исполнения бюджетов;

-выделение в учете кассовых и фактических расходов;

-отраслевые особенности учета в учреждениях бюджетной сферы;

- строгая государственная учетная политика, реализуемая через Инструкцию;

- тесное переплетение классификатора доходов и расходов с новым планом счетов;

- новая форма ведения бюджетного учета (журналы операций);

- четкий учет расходов и доходов.

Новая Инструкция №25нутвержденная приказом Минфина России от 10 февраля 2006г. по бюджетному учету устанавливает основные принципы организации бюджетного учета:

1.Метод начисления. При методе начисления доходами считаются операции, увеличивающие стоимость Активов, а расходами – операции, уменьшающую чистую стоимость Активов. Метод начисления учитывает операции, в частности сделки, в момент их совершения, независимо от поступления или расходования денежных средств со счета. Иными словами, операция учитывается в момент возникновения обязательства, а не в момент оплаты, как при кассовом методе.

Метод начисления позволяет определить и поддерживать информацию об истинном объеме бюджетного сектора.

2.Ориентация бюджетного учета на определение результата по итогам финансового года.

3. Интеграция бюджетного учета с применяемой бюджетной классификацией.

4.Применение журнальной формы учета с использованием установленных форм первичной документации.

Основной целью законодательства в области бухгалтерского учета и отчетности в Российской Федерации выступает обеспечение единообразного формирования полной и достоверной информации о финансовом положении, финансовых результатах деятельности и финансовом положении организации.

Учитывая положения Инструкции, практически бюджетные учреждения учетной политики могут и не иметь. Однако хотя бы формально должны быть исполнены положения Закона о бухгалтерском учете, предписывающего формирование учетной политикой каждым хозяйствующем субъектом. Как возможный вариант, в учреждении может быть издан приказ руководителя следующего содержания: «Учреждение организует бухгалтерский (бюджетный) учет в соответствии с Инструкцией по бюджетному учету (приказ Минфина России от 10 февраля 2006г. №25н).

Все операции, проводимые учреждениями, оформляются первичными документами, приведенными в приложении № 2 к Инструкции по бюджетному учету № 25н.

Для ведения бюджетного учета в учреждениях применяются регистры, содержащие обязательные реквизиты и показатели, приведенные в приложении № 3 к Инструкции № 25н.

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

- журнал операций по счету «Касса» №1;

- журнал операций с безналичными денежными средствами №2;

- журнал операций расчетов с подотчетными лицами №3;

- журнал операций расчетов с поставщиками и подрядчиками №4;

- журнал операций расчетов по оплате труда №6;

-журнал операций по выбытию и перемещению нефинансовых активов №7;

- журнал по прочим операциям;

- главная книга.

Записи в журналы операций осуществляются по мере совершения операций. Журнал операций подписывается главным бухгалтером и исполнителем , составившим журнал операций.

По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу.

Формы регистров бюджетного учета и рекомендации по применению регистров бюджетного учета утверждены приказом Минфина России от 23.09.2005 № 123н «Об утверждении форм регистров бюджетного учета».

Важнейшим элементом информационной системы бухгалтерского учета выступает бухгалтерский счет.

Отражение операций при ведении бюджетного учета учреждениями осуществляется в соответствии с Планом счетов бюджетного учета, установленным Инструкцией № 25н. Номер счета Плана счетов бюджетного учета состоит из двадцати шести разрядов. При формировании номера счета Плана счетов бюджетного учета используется следующая структура:

1-17 разряд – код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов;

18 разряд – код вида деятельности:

бюджетная деятельность – 1;

приносящая доход деятельность – 2;

деятельность со средствами, находящимися во временном распоряжении – 3;

19-21 разряд – код синтетического счета Плана счетов бюджетного учета;

22-23 разряд – код аналитического счета Плана счетов бюджетного учета;

24-26 разряд – код Классификации операций сектора государственного управления.

Разряды 18-23 образуют Код бюджетного учета.

Такое построение счета создает возможности для ведения детализированного аналитического учета.

При завершении отчетного финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета следующего финансового года не переходят.

Деятельность бюджетного учреждения МИ ФНС России №6 по Приморскому краю финансируется средствами федерального бюджета на основе сметы доходов и расходов по бюджетным средствам.

Объектами бюджетного бухгалтерского учета является имущество и источники его формирования в стоимостном выражении, а также их наличие и движение, обусловленные хозяйственными процессами. К объектам бюджетного учета относятся активы и обязательства учреждения; хозяйственные факты, приводящие к изменению активов и обязательств учреждения в течение финансового года; бюджетные ассигнования, лимиты бюджетных обязательств, принятые юридические обязательства; финансовые результаты деятельности учреждения.

В составе активов функционируют финансовые и нефинансовые активы. К финансовым активам относятся денежные средства в кассе, на лицевом счете и др., финансовые вложения, все виды дебиторской задолженности. Нефинансовые активы представлены основными средствами, нематериальными, непроизводственными активами и материальными запасами. Бюджетные ассигнования – бюджетные средства, предусмотренные бюджетной росписью получателю или распорядителю бюджетных средств. Бюджетное обязательство - признанная органом, исполняющим бюджет, обязанность совершить расходование средств соответствующего бюджета в течение определенного срока, возникающая в соответствии с законом о бюджете и со сводной бюджетной росписью. Лимит бюджетных обязательств – это объем бюджетных обязательств, определяемый и утверждаемый для распорядителя и получателя бюджетных средств органом, исполняющим бюджет. Хозяйственные факты, приводящие к изменению активов и обязательств учреждения, связаны с исполнением смет доходов и расходов учреждения в течение финансового года.

1.2 Формирование сметы доходов и расходов по бюджетным

средствам на содержание инспекций Федеральной налоговой

службы Росии

Смета представляет документированный план поступления и расходования денежных средств на финансирование затрат обычной деятельности организаций.

В течение года сметные назначения в силу определенных обстоятельств могут быть уточнены (пересмотрены), чаще всего корректировка сметы связана с изменением минимальной оплаты труда, тарифов на коммунальные услуги и т.п.

При распределении средств на содержание территориальных органов ФНС России для расчетов проектировок предельных объемов бюджетного финансирования ФНС России принимает:

За основу – предельную численность работников МИ ФНС России (без персонала по охране и обслуживанию зданий).

1.Базовый уровень должностных окладов установлен постановлением Правительства Российской Федерации и Указом Президента Российской Федерации для федеральных государственных служащих.

2. Районные коэффициенты, процентные надбавки к заработной плате в районах Крайнего Севера и приравненных к ним местностях, в соответствии с федеральным законодательством.

3. Нормы возмещения командировочных расходов, установленные в соответствии с постановлением Правительства Российской Федерации от 02.10.2002 года № 729 «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций финансируемых за счет средств федерального бюджета».

4.При расчете проектировок предельного объема бюджетного финансирования на 2007г. не учитываются расходы, связанные с:

- индексацией в 2007г. заработной платы работников бюджетной сферы ( как федеральных государственных служащих, так и оплачиваемых по ЕТС);

- введением дополнительного материального стимулирования работников налоговых органов в целях реализации Послания Президента Российской Федерации Федеральному Собранию Российской Федерации «О бюджетной политике в 2007 году».

Алгоритм расчета сметы доходов и расходов по бюджетным средствам особенный он производится по подразделам функциональной классификации и по предметным статьям экономической классификации расходов Российской Федерации.

Первый шаг расчета сметы доходов и расходов по бюджетным средствам насчинается с расчета статьи 210 «Оплата труда и начисления на оплату труда», расходы по данной статье определяется как сумма расходов по подстатьям 211, 212, 213.

Подстатья 211 «Заработная плата»

Расходы на оплату труда работников управлений ФНС России определены исходя из фонда оплаты труда работников территориальных органов ФНС России, установленного постановлением Правительства Российской Федерации от 20.10.2006г. №617, с учетом положений Федерального закона от 27.07.2004г. № 79-ФЗ «О государственной гражданской службе Российской Федерации», Указа Президента Российской Федерации от 25.07.2006г.№ 763 «О денежном содержании федеральных государственных гражданских служащих» и постановления Правительства Российской Федерации от 21.07.1997г. №912 (с последующими изменениями и дополнениями).

При расчете расходов на оплату труда гражданских служащих территориальных органов ФНС России учтены разъяснения Минфина РФ от 13.11.2006г. №14-04-02/292 в части начисления районного коэффициента на все составные части денежного содержания федеральных государственных гражданских служащих. Расчет расходов на оплату труда представлен в таблице 1.1.

Таблица 1.1 Методика расчета фонда оплаты труда по статье 211

"Заработная плата" МИФНС России № 6 по Приморскому краю

№

п/п

|

Наименование |

Меж- региональ-ные инспекции ФНС России, УФНС России по г.Москве |

Управление ФНС России по субъекту Российской Федерации |

Нижестоящие налоговые органы УФНС России по субъекту Российской Федерации |

| 1 группа |

2 группа |

3 группа |

4 группа |

5 группа |

6 группа |

| А |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Базовый уровень должностного оклада на 2007 год (руб.) |

4605 |

4520 |

4435 |

3985 |

2842 |

2225 |

Подстатья 212 «Прочие выплаты»

Расходы по данной подстатье определяется в следующем порядке:

1.Расходы, связанные с оплатой суточных при служебных командировках, определяется по формуле:

Рсут

=Чпр

х ФНком

х 0,12,тыс.рублей.

2. Расходы по оплате стоимости проезда к месту отпуска и обратно лицам, работающим в районах Крайнего Севера и приравненных к ним местностях.

Данные расходы определяются по формуле с учетом фактических расходов 2006 года:

Рльгот

= Чобщ.льгот

х 0,5 х 2 х Сбилл

, тыс.рублей.

3. Расходы на компенсационные выплаты матерям (или другим родственникам, фактически осуществляющим уход за ребенком), находящимся в отпуске по уходу за ребенком до достижении им возраста 3-х лет, рассчитываются по формуле:

Рдет

= Чдет

х 0,05 х 12, тыс.рублей.

4. Общие расходы по подстатье 212 определяются по формуле:

Оплата = Рсут

+ Рльгот

+ Рдет

, тыс.рублей.

Подстатья 213 «Начисление на оплату труда»

При определении проектировок расходов по этой статье следует иметь в виду, что начисления на фонд оплаты труда (единый социальный налог) рассчитывается в порядке, рекомендованном Минфином России, по ставке 26,0%. Кроме того, в структуре начислений на фонд оплаты труда дополнительно предусматриваются 0,2% начислений в Фонд социального страхования Российской Федерации на выплаты от несчастных случаев на производстве и профессиональных заболеваний, и в соответствии с Правилами отнесения видов экономической деятельности к классу профессионального риска, утвержденными постановлением Правительства Российской Федерации от 01.12.2005 г. №713, страхователи бюджетные учреждения независимо от основного вида деятельности относятся к 01 классу профессионального риска.

Шаг второй расчет статьи 220 «Приобретение услуг»

Расходы по данной статье определяются как сумма расходов по подстатьям 221, 222, 223, 224 ,225, 226.

Подстатья 221 «Услуги связи»

Расходы данной подстатьи определяются в следующем порядке:

1. Расходы, связанные с оплатой услуг связи, рассчитываются по формуле:

Р221

= Чпр.

х ФН221

х Крег.,

тыс.рублей.

Подстатья 222 «Транспортные расходы»

Расходы данной статьи определяются как сумма расходов территориальных органов ФНС России по оплате проезда по служебным командировкам и расходов по оплате договоров по найму транспортных средств.

1.Расходы по оплате проезда по служебным командировкам.

Рсуб.

= Чпр.

х ФНком

х 0,33, тыс.рублей.

2.Расходы по оплате договоров по найму транспортных средств, рассчитываются по формуле:

Рсуб.

= Чпр.

х ФН222

х Крег

, тыс.рублей.

Подстатья 223 «Коммунальные услуги»

Расходы по данной подстатье определяются следующим образом:

1.Расходы на оплату отопления и технологических нужд.

Расчет потребности теплоэнергии на отопление зданий и помещений произведен на основании СНиП 2.01.01-82 исходя из общей расчетной площади по формуле:

V = Sp

xh, куб.м.

Q = q0

V (t в

– t н), ккал/час

Qотопл

. = Qx 24 xn , ккал/год.

Рт

= Qотопл

х тариф, тыс.рублей.

Тариф утверждается нормативным документом, принятым на региональном уровне в установленном порядке за 1 Гкал.

2.Расходы на оплату потребления электрической энергии

2.1. Расчетная потребность электроэнергии для освещения помещений.

Согласно нормам расхода электроэнергии, принятых Минстроем России 2 февраля 1995 года, для освещения 1кв.метра помещений, зданий и сооружений требуется 40 Квт.ч в год.

Расчетная потребность электроэнергии ( Посв

) для освещения общей расчетной площади (Sp

) в год определяется следующим образом:

Посв

= 40 х Sр

, тыс.квт.ч.

2.2.Расчетная потребность электроэнергии на информационное компьютерное и оргтехническое обеспечение. Принято, что потребность электроэнергии для работы одного компьютера в час равна 0,5 кВт.ч.

Пком.

= 0,5 х Чпр.суб

х 8 х Др

х К, тыс.кВт.ч.

2.3. Общая расчетная потребность электроэнергии в год определяется по формуле:

Побщ.

= Посв

+ Пком

тыс.кВт.ч

2.4. Оплата электрической энергии:

Р эл.

= Побщ

х тариф, руб.

Тариф утверждается нормативным документом, принятым на региональном уровне в установленном порядке.

2.5. Расходы на оплату водоснабжения помещений.

Расчет потребности в водоснабжении зданий и помещений произведен на основании СНиП 2.04.01-85 приложение №3 графы3,4.

Пв

= (Чпр.суб

+Ч перс

) х (Рх

+ Рг

) х Др

х 4, литров.

Рв

= Пв

х тариф, руб.

Тариф утверждается нормативным документом, принятым на региональном уровне в установленном порядке. Тариф устанавливается за 1 м3

.

Общие расходы по статье 223 определяются по формуле;

Оплата = Рт

+ Рэл.

+ Рв

Подстатья 225 «Услуги по содержанию имущества»

Расходы по данной подстатье определяются в следующем порядке:

1.Расходы на техническое обслуживание и ремонт автотранспортных средств.

1.1. Расходы на обслуживание автомашин, количество которых определено исходя из нормы положенности автотранспорта, определяется по формуле:

Рнорм

= Кавт.норм.

х ФН225/авт

х Кизн

, тыс.рублей.

1.2. Расходы на обслуживание фактического количества автомашин определяются по формуле:

Рфакт

= Кавт.факт.

х ФН225/авт

х Кизн

, тыс.рублей.

1.3.Общие расходы на техническое обслуживание и ремонт автотранспорта определяется по формуле:

Р225/авт

= ((Рфакт

-Рнорм

)/2 + Рнорм

) х Крег

, тыс.рублей.

2.Другие расходы по оплате услуг по содержанию имущества (за исключением капитального ремонта) определяются по формуле:

Р225

= Чпр.

х ФН225

х Крег

, тыс.рублей.

4. Общие расходы по подстатье 225 определяются по формуле:

Оплата = Р225

+ Р225/авт

+ Р225/сод.

Подстатья 226 «Прочие услуги»

Расходы по данной подстатье определяются следующим образом.

1.Расходы по оплате проживания (найму жилого помещения) при служебных командировках рассчитываются по формуле:

Р226/прож

= Чпр

х ФНком

х 0,55 х Крег.,

тыс.рублей.

2.Расходы на обязательное страхование гражданской ответственности владельцев транспортных средств:

Р226/стр

= Кавт.факт.

х 4,тыс.рублей.

3.Другие расходы на оплату прочих услуг, не отнесенных на подстатьи 221-225:

Р226

= Чпр

х ФН226

хКрег

, тыс.рублей.

4.Расходы на охрану объектов территориальных органов ФНС России (Р226/охр

) Организация охраны объектов инспекций Федеральной налоговой службы России в 2007г. планируется осуществлять милицейскими постами подразделений вневедомственной охраны МВД России, оплата согласно договоров на 2007г.

5.Общие расходы по подстатье 226 определяются по формуле:

Оплата = Р226

+ Р226/прож.

+ Р226/страх

+ Р226/охр.

Шаг третий расчета статьи 290 «Прочие расходы».

Расходы по данной статье определяются по формуле:

Оплата = Чпр

х ФН290

х Крег

тыс.рублей.

Шаг четвертый расчет статьи 300 «Поступление нефинансовых активов»

Расходы по данной статье определяются как сумма расходов по подстатьям 310 и 340.

Подстатья 310 «Увеличение стоимости основных средств»

1.Расходы данной подстатьи определяются по формуле:

Оплата = Чпр

х ФН310

х Крег

, тыс.рублей.

Подстатья 340 «Увеличение стоимости материальных запасов»

Расходы по данной подстатье рассчитываются следующим образом:

1.Расходы на приобретение горюче-смазочных материалов.

1.1 Расходы на приобретение горюче-смазочных материалов для ФНС России по субъектам Российской Федерации (кроме управлений ФНС России по г.Москве и Санкт – Петербургу):

1.1.1. Общий пробег автотранспорта:

Побс

= Чгор

х 550 + Чсел

х 1650.

Пупр.

= 120 х 250 + Чзам.

Х 80 х 250.

Общий пробег автотранспорта определяется по формуле:

Побщ

= Побс

+ Пупр

1.1.2. Общий расход топлива

Робщ

= Побщ

х Русл

+ (Побщ

х п) / 365 х 0,03.

1.1.3. Общие затраты:

Р340/ГСМ

= Робщ

х Ц х Крег

, тыс.рублей.

2. Расходы, связанные с приобретением расходных материалов, определяется по формуле:

Р340

= Чпр

х ФН340

х Крег

, тыс.рубле.

3.Расходы на администрирование налогов в отношении физических лиц:

Р340/физ

= Чфиз

х ФН340/физ

, тыс рублей.

Шаг пятый расчета статьи 260 «Социальное обеспечение»

Подстатья 262 «Пособие по социальной помощи населению»

По этой подстатьи расчитывается выходное пособие при увольнении работников , которое проиходит при реорганизации учреждения, сокращении численности штата.

Смета доходов и расходов МИ ФНС России - это основной финансовый документ на соответствующий финансовый год.

Согласно пункта 1 статьи 161 БК РФ финансирование бюджетных учреждений производится по утвержденным сметам.

Расходы МИ ФНС России планируются по статьям бюджетной классификации расходов, согласно: «Методических указаний по формированию проектов смет доходов и расходов по бюджетным средствам на содержание территориальных органов ФНС России на 2007г.»

Методические указания разработаны ФНС России, как главным распорядителем средств федерального бюджета, в соответствии со статьей 158 Бюджетного кодекса Российской Федерации и методическими материалами Министерства финансов Российской Федерации по формированию проектировок федерального бюджета на 2007г. от 28.04.2006г. №02-02-14/1026 и от 29.06.2006г. №02-02-14/1700.

Доводя до получателя бюджетных средств в начале года объем бюджетных ассигнований, главный распорядитель на объем выделенных ему из бюджета ресурсов, и на обоснованные проекты сметы доходов и расходов, составленные МИ ФНС России.

1.3 Характеристика и особенности финансово-хозяйственной

деятельности Межрайонной инспекции Федеральной налоговой

службы России №6 по Приморскому краю

Межрайонная инспекция Федеральной налоговой службы №6 по Приморскому краю (далее МИ ФНС России №6 по Приморскому краю), является территориальным органом Федеральной налоговой службы. Межрайонная инспекция ФНС России №6 по Приморскому краю является самостоятельным юридическим лицом, внесена в Единый государственный реестр юридических лиц, свидетельство о государственной регистрации юридического лица N 01014841 серия N25., свидетельством N002940052 №25 подтверждена постановка на учет юридического лица в налоговом органе. В своей деятельности подчиняется Управлению Федеральной налоговой службы России по Приморскому краю, руководителем которой является Шефатов Сергей Афанасьевич (тел.41-12-30).

Местонахождение и юридический адрес МИ ФНС России №6 по Приморскому краю:

692446 г.Дальнегорск, Приморского края,

Проспект 50 лет Октября , 89а

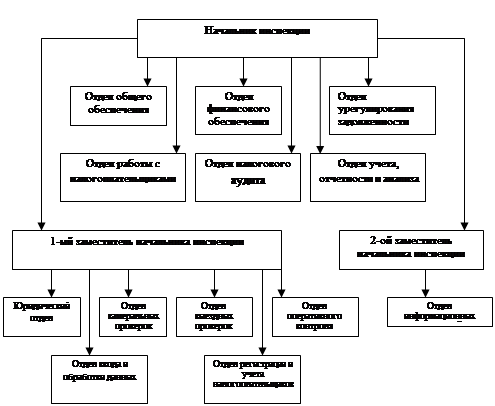

Организация структуры Инспекции соответствует требованиям, утвержденным приказом УМНС России по Приморскому краю от 18.07.2003г.№ 133 и письма МНС России от 25.05.2002г.№ АС-6-30/728 типовой структуры МИ ФНС России №6 по Приморскому краю.

Рисунок 1.1 - Структура МИ ФНС России №6 по Приморскому краю.

Как распределилась штатная численность работников инспекции по категориям можно увидеть в таблице 1.4:

Таблица 1.4

Распределение штатной численности инспекции

| На 01.04.2007г. |

| план |

факт |

| Всего |

112 |

109 |

| В т.ч.Аппарат, из них; |

Госслужащие в т.ч.

по Тернейскому цеху

|

92

5

|

88

5

|

| продолжение таблицы 1.4 |

| не отнесенные к госслужащим; |

1 |

1 |

| персонал по охране и обслуживанию зданий; |

15 |

15 |

| водители |

4 |

4 |

На 01.04.2007г численность работников Инспекции составила 109 единиц, вакансий 4 единицы.

Во исполнение приказа Министерства финансов Российской Федерации от 10.02.2006г. №25н «Об утверждении Инструкции по бюджетному учету» издан приказ «О переходе Инспекции к применению Инструкции по бюджетному учету» и утвержден рабочий план счетов МИ ФНС России №6 по Приморскому краю, утвержденный начальником инспекции Г.А.Цыгаловой.

МИ ФНС России №6 по Приморскому краю финансируется из федерального бюджета по смете доходов и расходов на каждый финансовый год.

В целях обеспечения контроля за сохранностью денежных средств, материальных ценностей, основных средств и бланков строгой отчетности издан приказ №02-02/13 от 25.01.2007г. «О создании постоянно действующей комиссии по контролю за сохранностью и эксплуатацией материальных ценностей», утвержденный начальником инспекции Г.А.Цыгаловой.

В целях усиления контроля за целевым использованием денежных средств на хозяйственные нужды инспекции издан приказ №02-02/15 от 25.01.2007г. «О порядке выдачи денежных средств под отчет», утвержденный начальником инспекции Г.А.Цыгаловой.

В целях реализации Федерального закона от 21.07.2005г. №94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» издан приказ №117 от 14.08.2006г. «О Порядке размещения заказов на поставку товаров, выполнение работ и оказание услуг для нужд МИ ФНС России №6 по Приморскому краю. Утверждено приказом МИ ФНС России №6 по Приморскому краю от 18.04.2006г №58 Положение о постоянно действующей конкурсной, аукционной комиссии, МИ ФНС России №6 по Приморскому краю, по размещению заказов на поставки товаров, выполнение работ, оказание услуг для государственных нужд Утверждено от 17.04.2006г. Положение о постоянно действующей котировочной комиссии МИ ФНС России №6 по Приморскому краю по размещению заказов на поставки товаров, выполнение работ, оказание услуг для государственных нужд. С материально ответственными лицами заключены договора о полной материальной ответственности (ф.0504523), подписанные начальником инспекции и материально ответственным лицом.

Утвержден Регламент формирования и представления заявок отделами МИ ФНС России №6 по Приморскому краю для размещения заказов на поставки товаров, выполнение работ, оказание услуг для нужд инспекции.

В целях контроля за сохранностью имущества и контроля финансовых обязательств, правильном отражении их в бюджетной отчетности ежегодно проводится инвентаризация. Издан приказ № 181 от 01.12.2006г. «О проведении инвентаризации имущества и финансовых обязательств, о создании инвентаризационной комиссии», утвержденный начальником инспекции Цыгаловой Г.А.

2.Особенности учета хозяйственных операций в бухгалтерском

учете Межрайонной инспекции Федеральной налоговой службы

России №6 по Приморскому краю

2.1 Методика расчета сметы доходов и расходов Межрайоной

инспекции Федеральной налоговой службы Росии №6 по

Приморскому краю

Бухгалтерский бюджетный учет в МИ ФНС России №6 по Приморскому краю осуществляется в соответствии с Федеральным законом №129-ФЗ от 21 ноября 1996г., который относится к первому уровню нормативного регулирования бухгалтерского учета, в редакции от 30.06.2003г.№86-ФЗ и Новой Инструкцией №25н, утвержденной приказом Минфина России от 10 февраля 2006г., которая относится ко второму уровню нормативного регулирования бухгалтерского учета.

Смета МИ ФНС России №6 по Приморскому краю, не имеет других доходов кроме бюджетного финансирования, предусматривает только расходы, тем самым выражая односторонний характер их отношений с бюджетом.

Смета доходов и расходов МИ ФНС России №6 по Приморскому краю – это основной финансовый документ на соответствующий финанасовый год.

Рассмотрим расчет проекта сметы доходов и расходов на примере проекта сметы доходов и расходов инспекции на 2007г. (проект сметы приведен в таблице 2.1).

Таблица 2.1Проект сметы доходов и расходов

по бюджетным средствам на содержание территориальных органов

ФНС России на 2007 год МИФНС России № 6 по Приморскому краю

| Наименование показателя |

Код |

2007 год |

в том числе |

| I квартал |

II квартал |

III квартал |

IV квартал |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Оплата труда и начисления на оплату труда |

210 |

32522,83

|

9860,75

|

7552,95

|

7554,25

|

7554,88

|

| Заработная плата |

211 |

24629,8 |

7 529,0 |

5 700,3 |

5 700,3 |

5 700,2 |

| Прочие выплаты |

212 |

1440 |

360,0 |

360,0 |

360,0 |

360,0 |

| Начисления на оплату труда |

213 |

6453,03 |

1 971,75 |

1 492,65 |

1 493,95 |

1 494,68 |

| Приобретение услуг |

220 |

4906,3

|

1486,6

|

1411,2

|

1133,6

|

874,9

|

| Услуги связи |

221 |

1364,3 |

541,0 |

341,1 |

341,1 |

141,1 |

| Транспортные услуги |

222 |

320,9 |

100,0 |

80,0 |

80,0 |

60,9 |

| Коммунальные услуги |

223 |

1428 |

372,9 |

417,4 |

264,8 |

372,9 |

| Арендная плата за пользование имуществом |

224 |

0 |

0,0 |

0,0 |

0,0 |

0,0 |

| Услуги по содержанию имущества |

225 |

750 |

175,0 |

275,0 |

150,0 |

150,0 |

| Прочие услуги |

226 |

1043,1 |

297,7 |

297,7 |

297,7 |

150,0 |

| Социальное обеспечение |

260 |

19,1

|

19,1

|

0,0

|

0,0

|

0,0

|

| Пособие по социальной помощи населению |

262 |

19,1 |

19,1

|

0,0

|

0,0

|

0,0

|

| Прочие расходы |

290 |

181,6

|

45,4

|

45,4

|

45,4

|

45,4

|

| Поступление нефинансовых активов |

300 |

1519,2

|

639,8

|

259,8

|

259,8

|

359,8

|

| Увеличение стоимости основных средств |

310 |

80 |

80,0 |

0,0 |

0,0 |

0,0 |

| Увеличение стоимости нематериальных активов |

320 |

0 |

0,0 |

0,0 |

0,0 |

0,0 |

| Увеличение стоимости материальных запасов |

340 |

1439,2 |

559,8 |

259,8 |

259,8 |

359,8 |

| ИТОГО РАСХОДОВ |

800 |

39149,03

|

12 051,65

|

9 269,35

|

8 993,05

|

8 834,98

|

Некоторые особенности формирования предельных объемов бюджетного финансирования инспекции по подразделам функциональной классификации и предметным статьям и подстатьям экономической классификации расходов бюджетов Российской Федерации:

1. прямой получатель средств 182 - Федеральная налоговая служба.

2. раздел подраздел функциональной принадлежности 01 06 -«Обеспечение деятельности финансовых, налоговых и таможенных органов и органов надзора».

3. целевые статьи расходов бюджетов 0010000 – Руководство и управление в сфере установленных функций.

4. виды расходов бюджетов 006 – Территориальные органы.

Бюджетные ассигнования на оплату труда работников определяются отдельно по предельной численности работников инспекции (без персонала по охране и обслуживанию зданий», исходя из базового уровня должностных окладов.

Расчет расходов на оплату труда гражданских служащих представлен в таблице 2.2, и персонала по охране и обслуживанию зданий в таблице 2.3.

Таблица 2.2

Расчет расходов на оплату труда гражданских служащих

| 1 |

Базовый уровень должностного оклада на 2007 год (руб.) |

2225 |

| 2 |

Утвержденная предельная численность работников (без персонала и охране и обслуживанию зданий) (ед.) |

92 |

| 3 |

ФОТ по базовому уровню должностного оклада ( тыс.руб.) |

3474 |

| 4 |

Средства на выплату районного коэффициента, коэффициента за работу в пустынных, безводных местностях, за работу в высокогорных районах, а также процентной надбавки к заработной плате за работу в районах Кр.Севера и приравненных к ним местностностях |

2432 |

| 5 |

Средний процент районных коэффициентов и процентных надбавок к ФОТ (%) |

70 |

| 5а |

Отношение суммы средств районных коэффициентов и процентных надбавок к ФОТ (стр. 5 : стр. 4) |

0,7 |

| 6 |

Итого квартальный ФОТ (тыс.руб.) |

5906 |

Таблица 2.3

Фонд оплаты труда персонала по охране и обслуживанию зданий.

№

п/п

|

Наименование |

Межрегиональные инспекции ФНС России, Управления ФНС России по субъекту Российской Федерации |

Нижестоящие налоговые органы УФНС России по субъекту Российской Федерации |

Всего |

| 1. |

Количество территориальных органов ФНС России (ед.) |

| 2. |

Штатная численность персонала по охране и обслуживанию зданий (ед.) |

19 |

19 |

| 3. |

ФОТ персонала по охране и обслуживанию зданий (тыс.руб.) |

147,95 |

147,95 |

| 5 |

Средний процент районных коэффициентов и процентных надбавок к ФОТ (%) |

70 |

70 |

| 6 |

ИТОГО квартальный ФОТ (тыс.руб.)

|

251,45 |

251,45 |

| 7 |

ВСЕГО год (тыс.руб.)

|

1005,8 |

1005,8 |

При определении средств на оплату труда персоналу по охране и обслужитванию зданий, принимаются тарифные ставки (оклады) водители - по 5 разряду ЕТС, по другим категориям работников – по 2 му разряду ЕТС.

Рассмотрим несколько примеров расчета проекты сметы МИ ФНС России по Приморскому краю.

Пример расчета расходов по подстатье 212 «Прочие выплаты» по проекту сметы равны 1440,0 тыс.рублей. Расходы по этой подстатье определяется в следующем порядке:

1.Расходы, связанные с оплатой суточных при служебных командировках, определяется по формуле:

Рсут

=Чпр

х ФНком

х 0,12,тыс.рублей, где

Чпр.

– предельная численность работников налоговых органов по субъектуРоссийской Федерации (без персонала по охране и обслуживанию зданий), 92ед;

ФНком

- финансовый норматив данной подстатьи по федеральному округу, тыс.рублей; ФНком

= 1,7

0,12- удельный вес расходов на оплату суточных в финансовом нормативе командировочных расходов ФНком

.

Рсут

= 92 х 1.7 х 0,12 = 18,768 тыс.рублей.

2. Расходы по оплате стоимости проезда к месту отпуска и обратно лицам, работающим в районах Крайнего Севера и приравненных к ним местностях.

Данные расходы определяются по формуле с учетом фактических расходов 2006 года:

Рльгот

= Чобщ.льгот

х 0,5 х 2 х Сбилл

, тыс.рублей, где

Чобщ.льгот -

общаячисленность работников территориальных органов ФНС России, которым в соответствии с действующим федеральным законодательством должны быть предоставлены льготы по проезду к месту использования отпуска и обратно, 139 ед;

Сбил

– расходы на проезд к месту использования отпуска, но не выше стоимости проезда до г. Сочи воздушным транспортом в салоне экономического класса, 10,207 тыс.рублей.

139 – количество работников налоговых органов и детей находящихся на иждивении в возрасте до 18 лет (которым должны быть предоставлены льготы по проезду к месту использования отпуска и обратно).

Рльгот

= 139 х 0,5 х 2 х 10,207 = 1418,8 тыс.рублей

3. Расходы на компенсационные выплаты матерям (или другим родственникам, фактически осуществляющим уход за ребенком), находящимся в отпуске по уходу за ребенком до достижении им возраста 3-х лет, рассчитываются по формуле:

Рдет

= Чдет

х 0,05 х 12, тыс.рублей, где

Чдет

- общая численность работников территориальных органов ФНС России, находящихся в отпуске по уходу за ребенком до достижении им возраста 3-лет, которым в соответствии с действующим федеральным законодательством производится компенсационные выплаты, 4ед.;

0,05 – размер ежемесячной компенсационной выплаты, установленный Указом Президента Российской Федерации от 30.05.1994г. №1110 «О размере компенсационных выплат отдельным категориям граждан», тыс.рублей.

Рдет

= 4 х 0,05 х 12 =2,4 тыс.рублей

4. Общие расходы по подстатье 212 определяются по формуле:

Оплата = Рсут

+ Рльгот

+ Рдет

, тыс.рублей.

Оплата = 18,768 + 1418,8+2,4 = 1440,0 тыс.рублей

Пример расчета расходов по подстатье 213 «Начисление на оплату труда», по проекту сметы на эту подстатью заложена сумма 6453,03тыс.рублей.

При определении проектировок расходов по этой статье следует иметь в виду, что начисления на фонд оплаты труда (единый социальный налог) рассчитывается в порядке, рекомендованном Минфином России, по ставке 26,0%. Кроме того, в структуре начислений на фонд оплаты труда дополнительно предусматриваются 0,2% начислений в Фонд социального страхования Российской Федерации на выплаты от несчастных случаев на производстве и профессиональных заболеваний, и в соответствии с Правилами отнесения видов экономической деятельности к классу профессионального риска, утвержденными постановлением Правительства Российской Федерации от 01.12.2005 г. №713, страхователи бюджетные учреждения независимо от основного вида деятельности относятся к 01 классу профессионального риска.

Ресн

= 24629,8 х 26,2 = 6453,03 тыс.рублей.

Статья 220 «Приобретение услуг»

Расходы по данной статье определяются как сумма расходов по подстатьям 221, 222, 223, 224 ,225, 226. Рассмотрим пример расчета расходов по подстатье 226 «Прочие расходы» на эту подстатью расходов в проекте сметы заложена сумма 1043,1 тыс.рублей.

Расходы по данной подстатье определяются следующим образом:

1.Расходы по оплате проживания (найму жилого помещения) при служебных командировках рассчитываются по формуле:

Р226/прож

= Чпр

х ФНком

х 0,55 х Крег.,

тыс.рублей, где

Чпр

- предельная численность работников налоговых органов по субъекту Российской Федерации (без персонала по охране и обслуживанию зданий), 92ед;

ФНком

- финансовый норматив данной подстатьи по федеральному округу, 5,88 тыс.рублей;

0,55 – удельный вес расходов по найму жилого помещения в финансовом нормативе командировочных расходов;

Крег

– поправочный коэффициент, исходя из районного коэффициента и процентных надбавок, установленных действующим законодательством по оплате труда 0,7.

Р226/прож

= 92 х 5,88 х 0,55 х 0,7 = 208,3 тыс.рублей

2.Расходы на обязательное страхование гражданской ответственности владельцев транспортных средств:

Р226/стр

= Кавт.факт.

х 4,тыс.рублей, где

Кавт.факт

–общее количество автомашин, 5ед;

4 – норматив данной статьи на страхование 1 транспортного средства тыс.рублей.

Р226/стр

= 5 х 4 = 20,0 тыс.рублей

3.Другие расходы на оплату прочих услуг, не отнесенных на подстатьи 221-225:

Р226

= Чпр

х ФН226

хКрег

, тыс.рублей, где

Чпр

- предельная численность работников налоговых органов по субъекту Российской Федерации (без персонала по охране и обслуживанию зданий), 92ед;

ФН226

- финансовый норматив данной подстатьи по федеральному округу, 11,6 тыс.рублей;

Крег

– поправочный коэффициент, исходя из районного коэффициента и процентных надбавок, установленных действующим законодательством по оплате труда 0,7.

Р226

= 92 х 11,6 х 0,7 = 747,04 тыс.рублей

4.Расходы на охрану объектов территориальных органов ФНС России (Р226/охр

) Организация охраны объектов Межрайонной инспекции Федеральной налоговой службы России №6 по Приморскому краю в 2007г. планируется осуществлять милицейскими постами подразделений вневедомственной охраны МВД России, оплата согласно договора №17/104 от 01.01.2007г. с ОВО при ОВД г.Дальнегорска на 2007г. согласно договора в сумме 67799,88рублей

5.Общие расходы по подстатье 226 определяются по формуле:

Оплата = Р226

+ Р226/прож.

+ Р226/страх

+ Р226/охр.

Оплата =208,3 + 20,0 + 747,0 + 67,8 = 1043,1тыс.рублей

При утверждении сметы доходов и расходов главный распорядитель бюджетных ассигнований УФНС Росии по Приморскому краю проверяет расчетные данные соглано «Методических указаний по формированию проектов сметы доходов и расходов по бюджетным средствам на содержание территориальных органов ФНС Росии на 2007г.» и согласно п.1 статьи 161 БК РФ производится финансирование по уже утвержденным сметам доходов и расходов.

МИ ФНС России №6 по Приморскому краю составляет расчеты по подстатьям строго по финансовым нормативам, заключенным договорам и тарифами утвержденными на региональном уровне.

Смета доходов и расходов по бюджетным средствам утвержена главным распорядителем УФНС России по Приморскому краю и на основании утвержденной сметы МИ ФНС России №6 по Приморскому краю получает бюджетные ассигнования.

2.2 Учет расчетов с дебиторами и кредиторами в Межрайонной

инспекции Федеральной налоговой службы России №6 по

Приморскому краю

Учет расчетов с поставщиками и подрядчиками является пассивной частью бюджета и отражает затраты МИ ФНС России №6 по Приморскому краю.

В новом плане счетов учет расчетов с поставщиками и подрядчиками предусмотрен в третьем разделе 0 300 00 000 «Обязательства» на синтетическом счете 0 302 00 000 «Расчеты с поставщиками и подрядчиками» Для более детального учета и контроля данный пассивный счет предусматривает 23 аналитических счета. Учет расчетов с поставщиками и подрядчиками ведется в соответствии с Классификацией операций сектора государственного управления (КОСГУ).

На счете 0 302 00 000 «Расчеты с поставщиками и подрядчиками» в Межрайонной инспекции ФНС России №6 по Приморскому краю отражают расчеты с поставщиками за поставленные материальные ценности и оказанные услуги, с подрядчиками за выполненные работы, а также начисление и выплату сумм заработной платы.

Аналитический учет расчетов за поставленные материальные ценности (выполненные работы, оказанные услуги) ведут в Журнале операций по расчетам с поставщиками и подрядчиками, Карточке учета средств и расчетов.

При расчетах с поставщиками и подрядчиками за поставленные работы (услуги) в бухгалтерском учете Межрайонной инспекции ФНС России №6 по Приморскому краю используют следующие счета:

– 0 302 04 000 «Расчеты с поставщиками и подрядчиками по оплате услуг связи»;

– 0 302 05 000 «Расчеты с поставщиками и подрядчиками по оплате транспортных услуг»;

– 0 302 06 000 «Расчеты с поставщиками и подрядчиками по оплате коммунальных услуг»;

– 0 302 08 000 «Расчеты с поставщиками и подрядчиками по оплате услуг по содержанию имущества»;

– 0 302 09 000 «Расчеты с поставщиками и подрядчиками по оплате прочих услуг».

– 0 302 19 000 «Расчеты с поставщиками и подрядчиками по приобретению основных средств»;

– 0 302 22 000 «Расчеты с поставщиками и подрядчиками по приобретению материальных запасов»

При заключении договоров с поставщиками и подрядчиками Межрайонная инспекция ФНС России №6 по Приморскому краю руководствуется: статьей 71 Бюджетного кодекса РФ, там сказано, что все закупки товаров, работ и услуг на сумму свыше 2000 МРОТ (в настоящее время – 250 тысяч рублей) осуществляются исключительно на основе государственных или муниципальных контрактов при заключении контрактов Межрайонная инспекция ФНС России №6 по Приморскому краю руководствуется Федеральным законом от 21 июля 2005 г. № 94‑ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

Важнейшая цель системы государственных закупок – эффективно использовать средства федерального бюджета, а также предотвратить различные нарушения в сфере размещения заказов.

Приобретение МИ ФНС России №6 по Приморскому краю товаров, работ и услуг на сумму, не превышающую 250 тысяч рублей, осуществляется на основании договоров, заключаемых в обычном порядке в соответствии с общими правилами, установленными ГК РФ.

Этот закон применяется в случаях размещения заказов на поставки товаров (выполнение работ, оказание услуг) для государственных или муниципальных нужд (за исключением случаев, если такие товары, (работы, услуги) поставляются на сумму, не превышающую установленного Центральным банком РФ предельного размера расчетов наличными деньгами между юридическими лицами по одной сделке).

В настоящее время, согласно указанию Центрального банка РФ от 14 ноября 2001 г. № 1050‑У, предельный размер расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке составляет 60 000 руб.

При заключении контрактов МИ ФНС России №6 по Приморскому краю должна руководствоваться Федеральным законом от 21 июля 2005г. № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

При размещении заказа путем проведения конкурса, аукциона, а также запроса котировок цен на товары, работы, услуги создана конкурсная, аукционная и котировочная комиссия. Определен ее состав и порядок работы, назначен председатель комиссии. Число членов комиссии должно быть не менее пяти человек. Комиссией осуществляется вскрытие конвертов с заявками на участие в конкурсе, рассмотрение заявок, ведение протокола, оценка о сопоставление котировочных заявок, определение победителя в проведении и запроса котировок, рассмотрение и оценка котировочных заявок.

Под государственным контрактом понимается договор, заключенный заказчиком от имени Российской Федерации, субъекта Российской Федерации в порядке, предусмотренном ГК РФ с учетом положений Федерального закона №94-ФЗ. Размещение заказа может осуществляться:

- путем проведения торгов в форме конкурса, аукциона, в т.ч. аукциона в электронной форме;

- без проведения торгов (запрос котировок, у единственного поставщика)

Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией определяется официальное печатное издание для опубликования информации о размещении заказов, а также официальный сайт субъекта Российской Федерации в сети «Интернет» для размещения информации о размещении заказов.

Заказы размещаются в течение I и II квартала, после того как утверждены сметы доходов и расходов и доведены лимиты бюджетных обязательств.

В качестве примера расчетов с поставщиками и подрядчиками, приведем расчеты с поставщиком услуг по охране ОВО при ОВД г.Дальнегорска.

В течение месяца ОВО при ОВД г.Дальнегорска оказывала Межрайонной инспекции Федеральной налоговой службы России №6 по Приморскому краю услуги, по охране помещения. В конце месяца поставщик выставил счет-фактуру и акт об оказанных услугах. С ОВО при ОВД заключен договор №17/104 от 01.01.2007г. на услуги охраны, на эти расходы были заложены расходы в проекте сметы доходов и расходов и утверждены главным распоядителем, финансирование по 226 статье ЭКР есть и формируется платежное поручение на оплату услуг охраны.

В таблице 2.4 показаны расходы по предоставленным услугам охраны:

Таблица 2.4

| Выставлена счет-фактура за предостав-ленные усл. по охране |

Дебет 1 401 01 226 «Расходы на прочие услуги». |

Кредит 1 302 09 226 «Увеличение кредиторской задолженности с поставщ.и подрядчик. по оплате пр. услуг». |

На сумму 5643,99 |

В таблице 2.5 отражена оплата за услуги по договору, производится по факту предоставления услуг:

Таблица 2.5

| Оплата за услуги с лицевого счета |

Дебет 1 302 09 830 «Уменьшение кредиторской задолженности по расчетам с поставщ. и подрядчиками по оплате прочих услуг» |

Кредит 1 304 05 226 «Расчеты по платежам из бюджета с органами, организующими исполнение бюдж. по оплате пр.услуг». |

5643,99

|

Авансы, перечисленные учреждением (кроме авансов, выданных подотчетным лицам), учитывают на счете 0 206 00 000 «Расчеты по выданным авансам». Аналитический учет расчетов с поставщиками по выданным авансам ведут в Журнале по расчетам с поставщиками и подрядчиками, Карточке учета средств и расчетов.

Согласно Постановления Правительства РФ от 26.02.2006г. №101 МИ ФНС России №6 по Приморскому краю при заключении договоров (контрактов) на поставку товаров (работ , услуг) предусматривает авансовые платежи, в размере 100% суммы договора - по госконтрактам за услуги связи ОАО «Дальневосточная компания электросвязи» Приморский филиал, приобретение почтовых конвертов и марок, за обслуживание и заправку денежными знаками франкировальную машину с ФГУП «Почта России»;

– в размере 30 % суммы договора (если иное не предусмотрено законодательством) – по остальным договорам (контрактам).

Учет расчетов по выданным авансам ведется в соответствии с КОСГУ на следующих счетах:

0 206 04 000 «Расчеты по выданным авансам за услуги связи»

0 206 05 000 «Расчеты по выданным авансам за транспортные услуги»

0 206 06 000 «Расчеты по выданным авансам за коммунальные услуги»

0 206 08 000 «Расчеты по выданным авансам за содержание имущества»

0 206 09 000 «Расчеты по выданным авансам за прочие услуги»

0 206 19 000 «Расчеты по выданным авансам за приобретение основных средств»

0 206 22 000 «Расчеты по выданным авансам за приобретение материальных запасов»

Расчеты с дебиторами и кредиторами отражаются в бухгалтерской отчетности в суммах вытекающих из первичных документов, отражающих хозяйственные операции. Порядок формирования операций по расчетам устанавливается Инструкцией № 25н. МИ ФНС России №6 по Приморскому краю осуществляет расчеты с поставщиками и подрядчиками согласно утвержденной сметы доходов и расходов по бюджетным средствам в разрезе статей ЭКР, заключенных договоров согласно Федерального закона №94-ФЗ от21 июля 2005 г. «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

Расчеты с дебиторами и кредиторами отражаются в бухгалтерской отчетности в суммах вытекающих из первичных документов в журнале опреаций №7 «По выбытию и перемещению нефинансовых активов».

2.3 Учет основных средств в Межрайонной инспекции

Федеральной налоговой службы России №6 по Приморскому краю

Основные средства МИ ФНС России № 6 по Приморскому краю – это материальные объекты , которые независимо от их стоимости удовлетворяют следующим критериям:

- используются в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд;

- срок полезного использования этих объектов превышает 12 месяцев.

Единицей бюджетного учета основных средств является инвентарный объект.

Каждому объекту основных средств (кроме объектов стоимостью до 1000 рублей включительно присваивают уникальный инвентарный порядковый номер. Это делают вне зависимости от того, находится ли соответствующий объект в эксплуатации, в запасе или на консервации.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на все то время , пока он находится в данном учреждении. Инвентарные номера списанных объектов основных средств вновь принятым к бюджетному учету объектам не присваиваются.

Учет основных средств согласно, Инструкции N 25н, утвержденной Минфином России от 10 февраля 2006г., ведется в соответствии с классификацией, установленной Общероссийским классификатором основных фондов, на следующих счета Плана счетов бюджетного учета:

0 101 01 000 «Жилые помещения»;

0 101 02 000 «Нежилые помещения»;

0 101 04 000 «Машины и оборудование»;

0 101 05 000 «Транспортные средства»;

0 101 06 000 «Производственный и хозяйственный инвентарь»;

Аналитический учет основных средств Межрайонной инспекции ФНС России №6 по Приморскому краю ведется в инвентарных карточках учета основных средств (ф.0504031). На каждый объект заводят инвентарную карточку учета основных средств. Инвентарные карточки регистрируются в описи инвентарных карточек по учету основных средств (ф.0504033) .Поступление основных средств оформляют следующими первичными документами:

-акт о приеме-передаче объекта основных средств (кроме зданий и сооружений) (ф. 0306001). Для объекта основных средств стоимостью до 1000 рублей этот документ не используют.

Основные средства принимаются к бюджетному учету по первоначальной стоимости, которая формируется на счете 0 106 01 000 «Капитальные вложения на основные средства».

Первоначальной стоимостью основных средств признается сумма фактических вложений учреждения в их приобретение, сооружение и изготовление.

МИ ФНС России №6 по Приморскому краю приобретает основные средства за счет средств федерального бюджета

В бюджетном учете имущество признается объектом основных средств, если одновременно соблюдаются следующие критерии:

- объект материален;

- объект используется в процессе деятельности учреждения при выполнении работ, оказании услуг либо для управленческих нужд учреждения;

- срок полезного использования объекта независимо от его стоимости превышает 12 месяцев.

Основные средства принимаются к бюджетному учету в МИ ФНС России №6 по Приморскому краю по их первоначальной стоимости.

Первоначальной стоимостью основных средств признается сумма фактических вложений учреждения в приобретение, сооружение и изготовление объектов основных средств, с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками (кроме их приобретения, сооружения и изготовления в рамках деятельности, приносящей доход, облагаемый НДС, если иное не предусмотрено налоговым законодательством Российской Федерации). Вложениями на приобретение, сооружение и изготовление основных средств являются:

В Межрайонной инспекции ФНС России №6 по Приморскому краю:

- затраты по приобретению объектов основных средств: предварительно аккумулируются на счете учета капитальных вложений в основные средства;

- по окончании работ, связанных с доведением приобретенных объектов до состояния, в котором они пригодны к использованию в запланированных целях, объекты основных средств: принимаются к бюджетному учету. При этом сумма фактических вложений учреждения в приобретение, сооружение и изготовление объектов основных средств: списывается со счета учета уменьшения капитальных вложений на счет учета основных средств. Общий порядок (предварительная аккумуляция затрат на счете учета капитальных вложений) применяется независимо от источников поступления объектов основных средств: приобретение, изготовление собственными силами или безвозмездное получение. В последнем случае необходимость учета полученных объектов на счете учета капитальных вложений обусловлена вероятностью осуществления дополнительных затрат по доведению полученных объектов до состояния, в котором они пригодны к использованию в запланированных целях;

Таблица 2.6 Оборудование поступило в учреждение

| Дебет 1 106 01 310 (Увеличение капитальных вложений в основные средства) |

Кредит 1 302 19 730 (Увеличение кредиторской задолженности по приобретению основных средств) |

Таблица 2.7

Оборудование принято к учету

| Дебет 1 101 04 310 (Увеличение стоимости машин и оборудования) |

Кредит 1 106 01 410 (Уменьшение капитальных вложений в основные средства) |

В Инструкции 25н отменено требование, в соответствии с которым учет основных средств велся в полных рублях.

Учет начисленной амортизации по основным средствам в МИ ФНС Росии №6 по Приморскому краю ведется на следующих счетах:

0 104 01 000 «Амортизация жилых помещений»;

0 104 02 000 «Амортизация нежилых помещений»;

0 104 04 000 «Амортизация машин и оборудования»;

0 104 05 000 «Амортизация транспортных средств»;

0 104 06 000 «Амортизация производственного и хозяйственного инвентаря»;

Аналитический учет по счету 0 104 00 000 «Амортизация» ведется в оборотной ведомости начисленной амортизации по основным средствам. Счет предназначен для отражения данных, характеризующих степень изношенности основных средств и нематериальных активов учреждения.

Расчет годовой суммы начисленной амортизации основных средств и нематериальных активов производится линейным способом исходя из балансовой стоимости объектов основных средств и нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этих объектов.

В течение отчетного года амортизация на основные средства и нематериальные активы начисляется ежемесячно в размере 1/12 годовой суммы.

В течение срока полезного использования объекта основных средств начисление амортизации не приостанавливается, кроме случаев перевода его на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Срок полезного использования объектов основных средств определяется при принятии объектов к бюджетному учету в соответствии с классификацией объектов основных средств, включаемых в амортизационные группы, установленной Правительством Российской Федерации.

Начисление амортизации на объекты основных средств инспекции начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бюджетному учету, и производится до полного погашения стоимости этого объекта либо списания объекта с бюджетного учета или его выбытия.

Начисление амортизации не может производиться свыше 100% стоимости объекта основных средств и нематериальных активов.

Общая сумма амортизации, начисленная за отчетный месяц по основным средствам, отражается в журнале операций по прочим операциям.

Амортизация по основным средствам в бюджетных учреждениях начисляется линейным способом. Этот способ предполагает равномерное начисление амортизации в течение срока полезного использования объекта основных средств.

По объектам основных средств и нематериальных активов амортизация, в целях бюджетного учета, начисляется в следующем порядке:

- на объекты основных средств: стоимостью до 1000 рублей включительно амортизация не начисляется;

- на объекты основных средств: стоимостью от 1000 рублей до 10000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию;

- на объекты основных средств: стоимостью свыше 10000 рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами.

Учреждения проводят переоценку стоимости объектов основных средств по состоянию на начало отчетного года. Проводят переоценку стоимости объектов основных средств путем пересчета их балансовой стоимости. Результаты проведенной по состоянию на 1‑е число отчетного года переоценки отражают в бухгалтерском учете обособленно. Последняя переоценка в бюджетных учреждениях проводилась на основании совместного приказа Минэкономразвития России, Минфина России и Госкомстата России от 25 января 2003г.N 25/бн/14/7.В пункте 17 этого приказа определено условие, при наступлении которого будет проводиться очередная переоценка: «...очередная переоценка основных средств и нематериальных активов бюджетных учреждений проводится по достижении «порогового» (предельного) уровня роста цен производителей в строительстве. За «пороговое» значение принимается 35‑процентный рост цен производителей в строительстве с момента предшествующей переоценки».

Межрайонная инспекция ФНС России №6 по Приморскому краю проводит инвентаризацию имущества и обязательств согласно приказу по учреждению на момент сдачи годового отчета.

Документом, регламентирующим порядок проведения инвентаризации, является приказ Минфина России от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». Порядок проведения инвентаризации основных средств в бюджетном учреждении

Выбытие основных средств оформляют следующими первичными документами (в зависимости от ситуации):

– акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003);

– акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033);

– акт о списании автотранспортных средств (ф. 0306004).

Его подписывают члены комиссии, назначенной руководителем организации, и утверждает руководитель или уполномоченное им лицо.

При списании автотранспортного средства в бухгалтерию вместе с актом также передают документ, подтверждающий снятие автомобиля с учета в ГИБДД.

Разборка и демонтаж основных средств до утверждения актов об их списании не допускаются. Если высвобождаемое движимое имущество не реализовано организацией-продавцом в течение 6 месяцев со дня передачи ей этого имущества, федеральный орган исполнительной власти принимает решение о продлении срока реализации имущества либо о его списании в установленном порядке.

Таблица 2.8

При выбытии объектов основных средств независимо от причин выбытия оформляются бухгалтерские записи:

| Дебет |

Кредит |

| 1 104 00 000 «Амортизация» |

1 101 00 000 «Основные средства» |

Выбытие основных средств в Межрайонной инспекции ФНС России №6 по Приморскому краю происходит с разрешения вышестоящей организации УФНС по Приморскому краю и согласования Территориального управления Федерального Агенства по управлению Федеральным имуществом по Приморскому краю:

1.издается приказ о создании постоянно действующей комиссии по контролю за сохранностью и эксплуатацией материальных ценностей;

2.сосатвляется акт осмотра транспортного средства;

3.составляется акт технического состояния;

4.составляется справка о стоимости пригодных к эксплуатации узлов и деталей после списания основного средства;

5.обязательно предоставляется лицензия на право осуществления оценочной деятельности организации, осуществляющей осмотр основного объекта;

6.составляется акт (ф.0306004) о списание автотранспортных средств, утверждается членами комиссией, начальником инспекции и делается отметка в РЭО о том, что автотранспортное средство снято с учета в ГИБДД;

7.составляется протокол заседания комиссии на списание основного средства;

8.издается приказ о списании с баланса Межрайонной инспекции ФНС России №6 по Приморскому краю, автотранспортного средства;

9.согласно приемо-сдаточного акта , автотранспорт сдается на металлолом;

10.дается справка о том, что автотранспорт принят на утилизацию.

По учету основных средств ведется оборотная ведомость пл материально ответственным лицам и по счетам.

2.4 Порядок и учет санкционирования расходов у получателя

бюджетных средств Межрайонной инспекции Федеральной

налоговой службы России №6 по Приморскому краю

Ядром бюджетного процесса должна стать широко применяемая в мире модель бюджетирования, ориентированного на результаты.

Для решения этой задачи был разработан механизм финансового контроля использования бюджетных средств, который позволяет одновременно осуществлять предварительный контроль за результатами использования бюджетных средств и соответствием кассовых расходов утвержденным плановым показателям.

Для бухгалтерского учета сумм лимитов бюджетных обязательств, принятых бюджетных обязательств, бюджетных ассигнований предназначены счета 0 501 00 000 «Лимиты бюджетных обязательств», 0 502 01 000 «Принятые бюджетные обязательства текущего года», 0 503 01 000 «Бюджетные ассигнования». Счета в инспекции ведут в течение финансового года. По завершении финансового года остатки по счетам санкционирования расходов на следующий год не переносят.

На основании казначейских уведомлений главный распорядитель УФНС России по Приморскому краю отправляет бюджетные ассигнования и лимиты бюджетных обязательств по статьям экономической классификации расходов бюджета на сумму выделенных ассигнований и лимитов по соответствующей статье ЭКР распорядителям , получателям средств бюджета МИ ФНС России №6 по Приморскому краю.

Таблица 2.9

Лимиты бюджетных обязательств у распорядителя, у получателя

средств бюджета будут отражены

| Отражение сумм полученных ЛБО распорядителями и получателями бюджетных средств |

Дебет 1 501 05 211 «Полученные лимиты бюджетных обязательств по расходам за счет заработной платы» |

Кредит 1 501 03 211 «ЛБО получателей бюджетных средств по расходам за счет заработной платы» |

| Отражение сумм полученных ЛБО распорядителями и получателями бюджетных средств |

Дебет 1 501 05 212 «Полученные ЛБО по расходам за счет прочих выплат» |

Кредит 1 501 03 212 «ЛБО получателей бюджетных средств по расходам за счет прочих выплат» |

| Отражение сумм полученных ЛБО распорядителями и получателями бюджетных средств |

Дебет 1 501 05 213 «Полученные ЛБО по расходам за счет начислений на оплату труда» |

Кредит 1 501 03 213 «ЛБО получателей бюджетных средств по расходам за счет начислений на оплату труда» |

| Отражение сумм полученных ЛБО распорядителями и получателями бюджетных средств |

Дебет 1 501 05 221 «Полученные ЛБО по расходам за счет услуг связи» |

Кредит 1 501 03 221 «ЛБО получателей бюдж. средств по расходам за счет услуг связи» |

| Отражение сумм полученных ЛБО распорядителями и получателями бюджетных средств |

Дебет 1 501 05 222 «Полученные ЛБО по расходам за счет транспортных услуг» |

Кредит 1 501 03 222 «ЛБО получателей бюджетных средств по расходам за счет трансп. услуг» |

| Отражение сумм полученных ЛБО распорядителями и получателями бюджетных средств |

Дебет 1 501 05 223 «Полученные ЛБО по расходам за счет коммунальных услуг» |

Кредит 1 501 03 223 «ЛБО получателей бюджетных средств по расходам за счет ком. услуг |

| Отражение сумм полученных ЛБО распорядителями и получателями бюджетных средств |

Дебет 1 501 05 225 «Полученные ЛБО по расходам за счет услуг по сод. имущества» |

Кредит 1 501 03 225 «ЛБО получателей бюдж. средств по расходам за счет услуг по сод. имущества» |

| Отражение сумм полученных ЛБО распорядителями и получателями бюджетных средств |

Дебет 1 501 05 226 «Полученные ЛБО по расходам за счет прочих услуг» |

Кредит 1 501 03 226 «ЛБО получателей бюдж. средств по расходам за счет прочих услуг» |

| Отражение сумм полученных ЛБО распорядителями и получателями бюджетных средств |

Дебет 1 501 05 262 «Полученные ЛБО по расходам за счет пособий по соц. помощи населению» |

Кредит 1 501 03 262 «ЛБО получат. бюдж. средств по расходам за счет пособий по соц. пом. населению» |

| Продолжение таблицы 2.9 |

| Отражение сумм полученных ЛБО распорядителями и получателями бюджетных средств |

Дебет 1 501 05 290 «Полученные ЛБО по расходам за счет прочих расходов» |

Кредит 1 501 03 290 «ЛБО получателей бюд. средств по расходам за счет прочих расх. » |

| Отражение сумм полученных ЛБО распорядителями и получателями бюджетных средств |

Дебет 1 501 05 310 «Полученные ЛБО по приобретению О.С.» |

Кредит 1 501 03 310 «ЛБО получателей бюдж. средств по приобрет. О.С. » |

| Отражение сумм полученных ЛБО распорядителями и получателями бюджетных средств |

Дебет 1 501 05 340 «Полученные ЛБО по приобретению материальных запасов» |

Кредит 1 501 03 340 «ЛБО получателей бюджетных средств по приобретению материальных запасов» |

Доведение ЛБО и объемов финансирования расходов распорядителям и получателям осуществляется на основании приказа Минфина России от 10 июня 2003г. № 50н.

МИ ФНС России №6 по Приморскому краю уведомляется расходным расписанием о распределении главным распорядителем УФНС России по Приморскому краю лимитов бюджетных обязательств и объемов финансирования расходов.

Лимиты бюджетных обязательств на финансовый год и объемы финансирования расходов с начала финансового года распределенные главным распорядителем УФНС России по Приморскому краю распорядителю и получателю МИ ФНС России №6 по Приморскому краю не должны превышать ЛБО и объемы финансирования расходов, доведенные ему казначейскими уведомлениями, по соответствующим кодам бюджетной классификации РФ.

Учет санкционирования расходов (полученных ЛБО и принятых бюджетных обязательств) - одна из важнейших задач бюджетного учета. Процедура санкционирования расходов действует как своеобразный гарант недопущения нецелевых расходов, нежелательной кредиторской задолженности, как инструмент планирования и своевременной корректировки смет доходов и расходов.

В основе механизма финансового контроля в рамках бюджетного учета использована процедура санкционирования при исполнении расходов бюджетов.

Согласно статье 219 БК РФ основными этапами санкционирования расходов являются:

- составление и утверждение бюджетной росписи;

- утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, утверждение смет доходов и расходов распорядителям и получателям бюджетных средств и бюджетным учреждениям;

- утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

- принятие денежных обязательств получателями бюджетных средств;

- подтверждение и выверка исполнения денежных обязательств.

Получатели бюджетных средств имеют право принимать денежные обязательства по осуществлению расходов и платежей в пределах доведенных до них лимитов бюджетных обязательств и сметы доходов и расходов. Орган, исполняющий бюджет, совершает расходование бюджетных средств после проверки соответствия составленных платежных документов требованиям БК РФ, утвержденным сметам доходов и расходов бюджетных учреждений и лимитам бюджетных обязательств.

Межрайонная инспекция Федеральной налоговой службы России №6 по Приморскому краю заключила госконтракт с ООО «Транзит» на содержание помещения на 2007 год на сумму 266685 рублей, что показано в таблице 2.10

Таблица 2.10

| Приняты лимиты бюджетных обязательств |

Дебет 1 501 03 225 «ЛБО получателей бюджетных средств по расходам за счет услуг по содерж. имущества» |

Кредит 1 502 01 225 «Принятие бюджетных обязательств текущего года за счет услуг по содерж. имущ.» |

Инспекция заключила договор с ООО «Транзит» на вывоз мусора на 2007 год на сумму 6940рублей 80 коп.. что показано в таблице 2.11

Таблица 2.11

| Приняты лимиты бюджетных обязательств: |

Дебет 1 501 03 225 «ЛБО получ.бюджет. средств по расходам за счет услуг по сод. имущества» |

Кредит 1 502 01 225 «Принятие бюджетных обязательств текущего года за счет услуг по сод. имущества» |

МИ ФНС России №6 по Приморскому краю заключила госконтракт на услуги охраны с ОВО при ОВД г.Дальнегорска на 2007 год на сумму 67727 рублей 04 коп., что видно из таблицы 2.12

Таблица 2.12

| Приняты лимиты бюджетных обязательств: |

Дебет 1 501 03 226 «ЛБО получателей бюджетных средств по расходам за счет прочих услуг» |

Кредит 1 502 01 226 «Принятие бюджетных обязательств текущего года за счет прочих услуг» |

МИ ФНС России №6 по Приморскому краю заключила госконтракт на услуги связи с ОАО «Дальневосточная компания электросвязи» Приморский филиал на 2007 год на сумму 400000 рублей, что показано в таблице 2.13.

Таблица 2.13

| Приняты лимиты бюджетных обязательств: |

1 501 03 221 «ЛБО получателей бюджетных средств по расходам за счет услуг связи» |

Кредит 1 502 01 221 «Принятие бюджетных обязательств текущего года за счет услуг связи» |

Бухгалтерские записи по принятию бюджетных обязательств, связанные с оплатой труда и ЕСН, формируются также ежемесячно исходя из сумм начисленной оплаты труда.

Доведение ЛБО и объемов финансирования расходов распорядителям и получателям осуществляется на основании приказа Минфина России от 10 июня 2003г. №50н.