| Основные организации бухгалтерского учёта в бюджетных учреждениях

К специфическим особенностям бюджетного учёта необходимо отнести:

1)контроль выполнения сметы расходов;

2)раздельный учёт кассовых и фактических расходов;

3)организацию учёта в разрезе статей бюджетной классификации;

4)строгое соответствие учёта и отчётности ,требованиям нормативных документов;

5)отраслевую специфику учёта в организациях культуры ,науки, образования, органов здравоохранения и т.д .

Особенностью бухгалтерского учёта в организациях непроизводственной сферы определяется законодательством «О бюджетных устройствах и о бюджетном процессе Украины», инструкциями бухгалтерского учёта, в учреждениях и организациях ,которые финансируются в государственных и местных бюджетах, другими нормативными документами, Министерством Финансов Украины, Государственным Казначейством Украины.

Сохранение и развитие учреждений бюджетной сферы требует повышения отдачи финансовых ресурсов ,материальных и трудовых ресурсов ,которые выполняются в взаимосвязи выделенных из бюджета средств с результатами их использования.

С целью привлечения дополнительных финансовых средств для развития отраслей непроизводственной сферы, государство предусмотрело целую систему налоговых льгот юридическим и физическим лицам, в том числе иностранных, которые вкладывают средства в развитие названных учреждений .Это ещё один дополнительный источник финансирования деятельности непроизводственной сферы.

Важную роль в внедрении в глубь этих мероприятий принадлежит рациональной организации бухгалтерского учёта отчётности и анализа хозяйственной деятельности учреждений бюджетной сферы. Контрольные функции учёта должны быть непосредственно связаны со всей учётной работой- оформлением и приёмом документов. Контроль должен предусматривать в первую очередь, порядок проверки:

1)Выполнение постановления ,распоряжений государственных органов и высших организаций;

2)Соблюдение установленных нормативных расходов;

3)Соблюдение сроков платежей;

4)Правильность и своевременность принятия и отпусков товарно-материальных ценностей;

5)Правильность затрат фонда оплаты труда;

6)Соблюдение установленных штатов, дополнительных окладов, смет расходов;

Реклама

7)Сохранение имущества товарно-материальных ценностей ,денежных средств ,в местах их хранения использования;

8)Правильность осуществляемых во время учёта расходов.

Основными нормативными документами в соответствии с которыми организовывается учёт в бюджетных учреждениях Украины- новый план

счетов бухгалтерского учёта и порядок его применения, новая бюджетная классификации расходов, инструкция про корреспонденцию счетов бухгалтерского учёта, для отображения основных хозяйственных операций в бюджетных учреждениях ,инструкция про формы мемориальных ордеров бюджетных учреждений и порядок их составления, инструкция по учёту запасов бюджетных учреждений и др.

Существуют две организационные формы учёта в бюджетных учреждениях:

1)Бухгалтерия отдельных учреждений;

2)Централизованные бухгалтерии, наиболее распространённая форма организации учёта в бюджетных учреждениях.

История развития бюджетного учёта и организация бюджетного учёта выполнения бюджета

В становлении и развитии бюджетного учёта советского периода, можно выделить такие этапы:

1этап 1917-1938г.

Бюджетный учёт ведётся в соответствии с простой системой с учётом трёх планов счетов:

а) для учёта операций по выполнению сметы расходов по бюджету;

б) для учёта операций с внебюджетными средствами;

в) для учёта операций в неуставных подсобных хозяйствах

2этап 1939-1955г.

Внедряется двойная система ввода, таким образом была создана Единая система бюджетного учёта.

3 этап 1955-1987г.

Впервые в СССР в 1955г. Утверждается Министерством Финансов Украины «Положение о бухгалтерской отчётности и балансе в учреждениях и организациях» находящимся на государственном бюджете СССР. Для учреждений, которые ведут учёт по двойной системе утверждён Единый план счетов, они стали составлять единый баланс с использованием сметы расходов, в 1958г. Министерство Финансов утверждает «Методологические указания о бухгалтерском учёте в централизованных бухгалтериях бюджетных учреждений. Позднее были разработаны учётные регистры для машинной обработки учётной информации.

4этап 1986-1999г.

Охватывает единые последние советские и первые постсоветские времена. Развитие бюджетного учёта характеризовалось:

1)централизацией и децентрализацией учёта;

2)широкое использование современных вычислительных машин для обработки учётной и экономической информации;

3)перевод бюджетных учреждений на двойную систему учёта;

4)принудительной переработкой нормативных актов по организации бухгалтерского учёта в бюджетных учреждениях;

Реклама

5)учётом показателей коммерческой деятельности бюджетных учреждений и внебюджетных источников их финансирования;

6)учётом финансовой и планово-экономической работы в централизованных бухгалтериях;

7)обновление учреждений Государственного казначейства.

С 2000г. Начинается новый период в развитии бюджетного учёта, который определяется:

1)внедрением нового плана счетов бухгалтерского учёта бюджетных учреждений;

2)внедрением новых учётных регистров и форм отчётности;

3)строительством баланса по принципу «непо».

История развития бюджетного учёта тесно связана с историей органов казначейства.

Для обеспечения полного и своевременного поступления доходов и использование бюджетных средств по целевому назначению, необходимо правильная организация бухгалтерского учёта выполнения бюджета.

Бюджетный учёт-

это бухгалтерский учёт в выполнении бюджета и смет бюджетных учреждений.

Объекты бухгалтерского учёта:

1.доходы и расходы бюджета;

2.денежная наличность в банках;

3.средства в расчётах между бюджетами;

4.фонды и резервы , которые создаются в процессе выполнения бюджета

5.материальные ценности бюджетных учреждений.

Бюджетный учёт содействует рациональному использованию распределения национального дохода на цели расширении, создания и достижения на поддержку необходимых пропорций в развитии отдельных отраслей народного хозяйства, точному выполнению утверждённого бюджета.

Задания бухгалтерского учёта

:

1.точное выполнение утверждённого бюджета;

2.соблюдение финансово-бюджетной дисциплины и строгого режима в экономике расходования бюджетных средств.

3.охрана имущества, государственной собственности;

4.мобилизация средств в бюджет и выявление дополнительных доходов.

Бюджетный учёт ведётся в соответствии с действующим законодательством, непосредственно учёт выполнения бюджета возложена на ГКУ и МФУ. Единая система ГКУ состоит из ГУ (Главного управления) ГКУ и подчинённых ему – территориальных органов «ГК АРК ГК, ГК областей»

В состав областных органов ГКУ входят районные и межрайонные отделения ГКУ.

Бухгалтерский учёт в бюджетных учреждениях обеспечивает отображение всех операций связанных с использованием смет расходов, специальных средств и обобщение данных учёта и отчётности необходимых для оперативного управления анализа, контроль за целевым использование средств на основании смет. С этой целью ведётся учёт:

1.Кредитов(ассигнований) и расходов бюджетный средств ;

2.Поступления и расходы специальных(вне бюджетных средств);

3.Сохранение и эффективность использования денежных средств, материальных ценностей, оборудования, медикаментов и др.

4.Расчёты с кредиторами(дебиторами) в том числе и оплаты труда

Бухгалтерский учёт осуществляет выполнение смет доходов и расходов в бюджетных учреждениях, ведётся по двойной записи, при помощи мемориально-ордерного, журнально-ордерного, или компьютерной формы учёта.

Бухгалтерский учёт осуществляет выполнение смет расходов с бюджета и специальных средств, а также другие, в бюджетных учреждениях ведётся на единому балансу и по единому плану счетов.

За соблюдением правил бюджетной дисциплины и правильную организацию бухгалтерского учёта в бюджетных учреждениях, ответственность несут руководитель учреждения и главный бухгалтер. Главный бухгалтер должен согласно З.У «Про бухгалтерский учёт и финансовую отчётности в Украине» Бюджетная классификация. Построение и роль предназначения расходов.

Правильность учёта доходов и расходов бюджета обеспечивается Единой системой бюджетного учёта в основу, которой положена бюджетная классификация, введенная в действие ВРУ «Про структуру бюджетной классификации Украины» от 12.07.96г.№ 327/96- ВР с 1 января 1998г., а также приказом МФУ «Про предложение новой бюджетной классификации» от 13.1297г. с изменениями и дополнениями.

Бюджетная классификация имеет организационное и правое значение.

Правовое значение данной классификации в том ,что все показатели доходов и расходов предусмотрено в бюджете и указанно в соответствии с подразделением классификации, являются финансовыми планами ,обязательствами для выполнения на всех уровнях управления.

Бюджетная классификация предусматривает отдельную классификацию доходов бюджета и отдельно классификацию расходов бюджетных средств. В соответствии со статьями 8-12 бюджетного кодекса составляющими бюджетной классификации является:

1)классификация доходов бюджета;

2) классификация расходов бюджета;

3) классификация финансирования бюджета;

4) классификация долга.

Классификация доходов подразделяется на группы, подгруппы, статьи, подстатьи. Все доходы подразделяются на налоговые, неналоговые, доходы от операций с капиталом, безвозвратные начисления (трансферты).

Расходы бюджета подразделяются:

1.по функциональному признаку;

2.за ведомственной структурой;

3.по экономическим признакам;

4.по бюджетам программам.

Коды экономической классификации расходов бюджета принимается при составлении расходной части смет, распорядителей бюджетных средств, план ассигнований.

Для бухгалтеров важное значение имеет экономическая классификация расходов по кодам ,которые организовываются аналитическим учётом фактических расходов бюджетных учреждений.

Экономическая классификация расходов бюджета многоуровневая и представляет собой разграничение расходов по экономическим признакам.

На 1 уровне расходы бюджета подразделяются на такие группы:

-текущие расходы(1000);

-капитальные расходы(2000);

-нераспределённые расходы(3000);

.-кредитование с вычислением (4000).

На 2 уровне текущие расходы подразделяются на такие подгруппы:

-расходы на товары и услуги(1100);

-выплаты процентов по обязательствам(1200);

-субсидии и текущие трансфертные выплаты(1300)

На 3 уровне расходы на товары услуги подразделяются на статьи:

-оплата труда, сотрудникам бюджетных учреждений(1110);

-начисления на заработную плату(1120);

-приобретение предметов, поставки материалов, содержание бюджетных учреждений(1130);

-расходы на командировки(1140);

-материалы, инвентарь, строительство, капитальный ремонт, средства специального назначения(1150);

-оплата коммунальных услуг и энергоносителей(1160);

-использование и разработка государственных программ(1170).

На 4 уровне оплата труда бюджетных учреждений подразделяется на:

-заработная плата(1111);

-денежное содержание военнослужащих(1112);

-выплата по временной нетрудоспособности(1113).

Сметы доходов и расходов бюджетных учреждений

Средства с бюджета на содержание учреждения и проведения различных мероприятий выделяется на основании утверждённой сметы расходов.

Смета расходов - это основной плановый и финансовый документ, который определяет объёмы направления и квартальное распределение средств, которые выделяются из бюджета. Порядок сметы составления бюджетными учреждениями Украины, регламентирует порядок составления, рассмотрения и утверждение и основные требования смет бюджетных учреждений, установлено постановлением КМУ №228 от 28 февраля 2008г.

Порядок формирования единой сметы доходов и расходов учреждений осуществляет на основании показателей лимитной справки, про бюдже6тные ассигнования на следующий год, которую высшая организация направляет всем подотчётным учреждениям в двух недельный срок после утверждения бюджета. В этой справке указывается общее содержание финансирования по соответствующему разделу бюджетной классификации, в том числе с наиболее важными статьями расходов, деловая статья «Оплата труда, начисление на заработную плату, капитальные расходы». Сумма ассигнований из общего фонда бюджета производится по месячному распределению. Тут же указывается дата, до которой должны быть поданы на учреждение проект сметы доходов и расходов, штатного расписания с производственными данными и расчётами.

Единая смета доходов и расходов составляется учреждениями, на календарный год, и утверждается руководителями высших организаций не позднее чем через месяц, после утверждения бюджета, из которого происходит финансирование учреждения. Смета и штатное расписание утверждается в двух экземплярах, один из которых возвращается учреждению, а второй остаётся в высших организациях. Сметы и штатные расписания организаций не имеющей высшей организации, (центральные районные больницы) утверждается районными государственными администрациями или исполнительными органами.

Сметы Министерств и других центральных органов исполнительной власти, а также областных государственных администраций утверждено Кабинетом Министерством Украины, после предыдущеё экспертизы МФУ.

Изменение в утверждённую смету и штатное расписание в процессе их выполнения могут вносится лишь с разрешением высшей организации, которое утвердила смету и штатное расписание.

Единая смета учреждения состоит из 2 разделов - доходов и расходов. Доходная часть состоит из бюджетных ассигнований внебюджетных средств. Расходная часть делится на расходы, которые проводятся за счёт бюджетных ассигнований и на расходы, которые направляются за счёт других поступлений.

Формирование доходной части единой сметы осуществляется на основании индивидуальных расчётов доходов и платежей (кроме ассигнований) и отчислений в бюджет каждого вида доходов.

За основу таких расчётов берутся такие показатели объёмов запланированных платных услуг и другие расчётные показатели размер платы с расчёта на единицу показателя , которые должны учитывать действующего законодательства по «Ценам образования»

В расходной части единой сметы определятся общая сумма расходов учреждения с распределение их по статьям бюджетной классификации ( по квартально). Расходы бюджетных учреждений состоят из расходов на капитальные вложения расходы на текущие удержания учреждения (текущая деятельность), состоят из административно-хозяйственных и операционных расходов.

Административно-хозяйственные расходы

-

это расходы, на содержание управленческого персонала, приобретения инвентаря, анализ коммунальных услуг и др.

Операционные расходы –

это расходы, связанные с осуществлением основной деятельности учреждения (расходы на заработную плату педагогов, врачей, медикаментов).

Смета расходов, которые составляют бюджетными учреждения в разрезе статей бюджетной классификации, называют индивидуальными.

При обслуживании учреждений централизованными бухгалтериями последними составляется общая смета, где расходы планируются в разрезе групп учреждений.

Путём обобщения всех расходов на содержание Министерства или Центрального ведомства всех индивидуальных и общих смет на централизованные мероприятия составляют сводную смету соответствующего ведомства, которое и является основанием для финансирования их бюджета.

План счетов в бюджетных организациях

План счетов является важным нормативным документом для всех предприятий, учреждений, организаций.

Он разрабатывается на основании экономической классификации счетов и является основой методологического единства учёта на всех предприятиях. В соответствии с Законом Украины «Про бухгалтерский учёт и финансовую отчётность в Украине» от 16.07.99г. №996.

Период ведения бухгалтерского учёта в бюджетных учреждениях регулируется ГМУ.

Новый план счетов введён в практику учёта в бюджетных учреждениях с 1 января 2000г.

Новый план счетов разработан на основании международных стандартных бухгалтерского учёта и предназначен для отображения в бухгалтерском учёте, хозяйственных операций , бюджетных учреждений, и операций по выполнению сельский, городских бюджетов.

В основу группировки счетов в этом плане положено экономическое содержание хозяйственных средств и особенности хозяйственных процессов, которые учитываются на отдельных счетах. В соответствии с этим в плане счетов выделено 8 классов балансовых и 1 класс 0 вне балансовых счетов. Каждому синтетическому счёту (счет первого порядка) и субсчёту присвоено соответствующее название и код.

Кодирование счетов в новом Плане построена по децимальной системе (десятичной) системе, которая предусматривает, что все счета по своему экономическому содержанию подразделяются не более чем на 10 групп, каждая группа должна объединять не более 10 синтетических счетов, а каждый синтетический счёт должен иметь не более 10 субсчетов.

Полный код субсчёта всегда трёхзначный и включает: номер класса, синтетический счёт, субсчёт.

Код синтетического счёта будет двухзначным, но в бюджетных учреждениях при определении корреспонденции счетов пользуются трёхзначными кодами субсчетов, например, код субсчёта 321, называется, регистрационные счета означает, что этот субсчёт принадлежит к синтетическому счёту 32, который называется «Счета в казначействе» , 3 класс балансовых счетов «Средства, расчёты и другие активы».

Десятичная система кодирования счетов, считается более рациональной, в сравнении с порядковой или серийным номером. Она создаёт неограниченные возможности для детализации объектов учёта, путём введения в учётную практику счетов 3, 4 и большего порядка в соответствии с кодами таких счетов должны быть 4, 5 и более знаков, например, код счёта «Мед. Оборудование» должен иметь 4 знака-1074, о его составе счёт «Оборудование станций переливания крови»-5 знаков -10474.

В плане счетов бюджетных учреждений объедены счета как для учёта выполнения сметы доходов и расходов по бюджету(701-702, 801-803), так и счета учёта поступления и использование внебюджетных средств(711-716, 811-813).

Большинство счетов предназначены для текущего учёта в бюджетных учреждений разных отраслей непроизводственной сферы т.е унифицированные. Но есть и такие счета, применение которых обусловлено особенностями основной деятельности или финансирования отдельных групп учреждений или организаций, например субсчета 351, 634, 635, 723, 823-для изучено-исследовательский учреждений и высших учебных заведений, и субсчета 233-для учреждений охраны здоровья.

Особенностью действующего плана счетов, является то, что он содержит счета, которые могут быть активными, пассивными и активно-пассивными в зависимости от того, у которого распорядителя средств они ведутся.

У распорядителя средств первого уровня, он будет активным(68), у распорядителя второго порядка активно-пассивными ,у распорядителя третьего уровня пассивными.

Самостоятельной группе в плане счетов принадлежат вне балансовые счета, которые ,объединены в класс 0. они предназначены для учёта хозяйственных средств, мероприятий и расчётов, которые исключены из оборотов учреждения и не отображаются в балансе, но требуют специального контроля, а также бланков строгой отчётности.

Учёт на вне балансовых счетах осуществляется без применения двойной записи, т.е по простой системе. К этим счетам, не предусмотрены субсчета.

Счета класса 1 «Необоротные активы»

, которые предназначены для учёта материальных и нематериальных активов, полученные для длительного (свыше 1 года) пользования, и не предназначены для реализации или использования на протяжения 1 года,: 10, 11, 12(активные счета), 13(пассивный).

Класс 2 «Запасы»,

объединяют 6 синтетических счетов,: 20, 21, 22, 23, 24, 25.

Счета класса 3 «Средства, Расчёты и другие активы»

, применяются для отображения текущих финансовых активов: средств в кассе, на счетах в учреждениях в банках или в органах ГКУ,: 30, 31, 32, 33, 34, 35, 36.

Класс 4 «Собственный капитал»,

объединяет 5 счетов, которые применяются для учёта фонда и определение результатов выполнения смет учреждения, а также сельских бюджетов за текущий год,: 40(пассивный), 41, 42, 43, 44.

Класс 5 «Долгосрочные обязательства»,

объединяют 3 пассивных счёта предназначенных для учёта обязательств учреждения, которые не возникают в процессе обычной деятельности и не являются характерными для учреждений и погашения, которое происходит после завершения текущего бюджетного года. Все счета пассивные:50, 51, 52.

Счета класса 6 «Текущие обязательства»

, предназначены для учёта обязательств учреждений, которые возникают на проявлении обычной деятельности т.е при выполнении сметы расходов и доходов и погашение которых ожидается на протяжении текущего бюджетного периода, среди них есть активны а активно пассивные счета:60, 61, 62, 63, 64, 65, 66, 67, 68, 69.

Счета класса 7 «Доходы»,

предназначены для учёта доходов, которые получают учреждения за счёт общего и специального фонда, а также доходов сельских ,городских бюджетов .Сюда относят 5 счетов670,71,72,73,74.

Класс 8 «Расходы»,

применяется для учёта фактических расходов и расходов бюджетных учреждений, а также кассовых расходов сельских, городских бюджетов,:80,81,83.

Структура плана счетов бухгалтерского учёта бюджетных учреждений по состоянию на 1.07.2003г.

| Класс счетов

|

Шифры (коды)

|

Синтетический счёт

|

Субсчета 1 уровня

|

| Кол-во

|

%

|

Кол-во

|

%

|

| 1. «Необоротные активы»

|

10-13

|

4

|

9,3

|

23

|

14,8

|

| 2. «Запасы»

|

20-25

|

6

|

14

|

26

|

16,8

|

| 3. «Средства, расчёты и другие активы»

|

30-36

|

7

|

16,3

|

30

|

19,4

|

| 4. «Собственный капитал»

|

40-44

|

5

|

11,6

|

7

|

4,5

|

| 5. «Долгосрочные обязательства»

|

50-52

|

3

|

7

|

5

|

3,2

|

| 6. «Текущие обязательства»

|

60-69

|

10

|

23,2

|

39

|

25,2

|

| 7. «Доходы»

|

70-74

|

5

|

11,6

|

13

|

8,4

|

| 8.«Расходы»

|

80-82

|

3

|

7

|

12

|

7,7

|

| Итого:

|

|

43

|

100

|

155

|

100

|

| 0.Вне балансовые счета»

|

01-09

|

9

|

-

|

-

|

-

|

Бухгалтерский баланс бюджетных учреждений

Все бюджетные учреждения независимо от профиля и отраслевого предназначения в 2002г. Составляли квартальные бухгалтерские балансы по единой форме, согласно с «Инструкцией про порядок составления в 2002г. квартальной финансовой отчётности учреждениями и организациями, которые получают средства с государственного или местного бюджета» утверждено указанием ГКУ от 29 марта 2002г. №59.

Заключительный годовой баланс в 2002г.составлялся в соответствии с «Инструкцией про порядок составления за 2002г. Годовых финансовых отчётов учреждений и организаций, что получают денежные средства с государственного и местного бюджета, утверждено указом ГКУ от 25декабря 2002г. №240.Подобные инструкции ГКУ составляют и утверждают ежегодно.

Бухгалтерский баланс- это отчёт про состояние учреждения, что отражает её активы, капитал и обязательства. По составу статей, их группировка по разделам баланса бюджетного учреждения значительно отличается от балансов производительных или торговых предприятий.

Состав статей актива баланса утверждает наличие бюджетных учреждений отраслям непроизводственной сферы, а состав статей пассива указывает, что это учреждение государственной и коммунальной форм собственности, которые содержатся полностью или частично за счёт государственного или местных бюджетов.

В общем виде баланса бюджетного учреждения строится по формуле:

А баланса П баланса

А + расходы = Доходы + Собственный капитал, обязательства.

Активы в балансе в свою очередь подразделяются: на необоротные и оборотные. К активам бюджетных учреждений относятся ресурсы, которые контролируются и должны принести экономическую выгоду, в будущем путём их использования, в процессе предоставления услуг в соответствии с действительностью, при обмене их на другие активы или при погашении обязательств учреждения.

Необоротные активы

- это средства, приобретённые или созданные бюджетным учреждением при долгосрочном пользовании, в процессе хозяйственной деятельности и не предназначенные для продажи. К ним относятся: основные и другие необоротные активы и нематериальные активы. Все они отображаются в балансе в двух оценках: первичная и остаточная стоимости, а в итоге баланса включает лишь остаточная стоимость, т.е баланс составляется по принципу «Баланс нетто».

| Остаточная стоимость = Первичная стоимость - Износ

|

К оборотным активам принадлежат средства, которые предназначены для непроизводственного потребления или использования в процессе уставной хозяйственной деятельности бюджетной организации на протяжении одного года.

К ним принадлежат:

· Денежные средства;

· Запасы;

· Дебиторская задолженность.

Оборотные активы показывают в балансе бюджетной организации достаточно детализировано, что необходимо для контроля за их наличием и использованием соответственно по смете.

Источниками формирования активов и расходов бюджетных организаций является собственные средства, обязательства и доходы. К собственному капиталу относится:

· Фонд вне оборотных активов

· Фонд малоценных и быстро изнашиваемых предметов (МБП),которые отображают стоимость государственного имущества, переданное в постоянное распоряжение бюджетной организации, а также результаты использования сметы по общим и специальным фондам.

К этому разделу зачисляются такие результаты переоценок активов в случае повышения их стоимости.

Бюджетные организации не имеют собственных оборотных средств и покрывают расходы за счёт бюджетных ассигнований и привлечение вне бюджетных средств, доходов специального фонда. Эти суммы именно показывают в 3 разделе пассивы баланса. При этом доходы специального фонда показывают доходы от реализации продукции и отношение работ по государственным договорам.

К балансу бюджетных организаций дополняются справки общего и специального фонда, которые дают возможность ГКУ и финансовым органам и высшим организациям контролировать привлечение и использование бюджетных и не бюджетных средств.

Все бюджетные организации составляют единый баланс по всем сметам общего и специального фонда, т.е средства бюджета и вне бюджетные привлечения и их использование отображается в одном балансе. Составляется баланс на основе выверенных данных о остатках на счетах аналитического и синтетического учёта на конец отчётного периода. Каждая организация заполняет в балансе только те ряды, которые касаются её деятельности. Организации Пенсионного фонда, фонды социального страхования, фонды общегосударственного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, составляют балансы по образцам. Государственные расчётные предприятия и организации, которые получают средства от общего фонда бюджета, а также общественные объединения, которые получают бюджетные средства не на своё удержание, а на выполнение отдельных программ, отчитываются про их использование по специальным формам отчётности(форма №2 «Отчёт о выполнении сметы расходов и доходов организаций») но, баланс составляют по форме предвиденной П(С) 69№2.

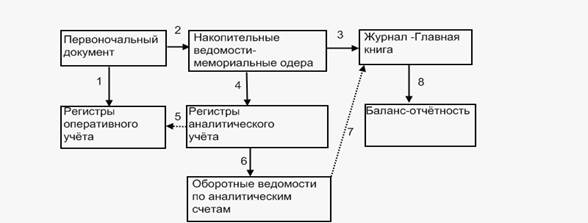

Формы бухгалтерского учёта и учётные регистры в бюджетных учреждениях

Бухгалтерский учёт в бюджетных учреждениях ведётся методом двойной записи определённой форме. Каждая хозяйственная операция регистрируются в учётных регистрах на дебите одного и кредите другого счёта в одинаковых размерах. Последовательность записей хозяйственных операций и структура самих регистров определяется формой учёта.

Форма бухгалтерского учёта - это порядок соглашения разных видов учётных регистров, технической обработки учётных данных и способов осуществления учётных записей.

Согласно Закону Украины «Про бухгалтерский учёт и финансовую отчётность в Украине» (от 16.07.99г.) Организация сама выбирает форму бухгалтерского учёта.

Журнал-Главная форма учёта нужна для использования в бюджетных организациях по приказу ГКУ №68 от 27.07.2000г.,в котором утверждена Инструкция «О формах мемориальных ордеров, бюджетных организаций и порядок их составления.

Новая инструкция о формах мемориальных ордеров предвещает использование в бюджетных организациях 15 основных мемориальных ордеров в форме накопительных ведомостей, каждая из них имеет специальное назначение и специфическое строение.

Мемориальный ордер №1

«Накопительная ведомость по кассовым операциям» типовой формы №380 используется при обработке отчётов кассира за текущий месяц. Каждый отчёт кассира заносится в накопительную ведомость одним рядом по соответствующим корреспондирующих счетом, как по дебету, так и по кредиту соответствующих субсчетов 30 «Касса».

Мемориальный ордер № 2

«Накопительная ведомость движения средств общего фонда в органах ГКУ №381 и Мемориальный ордер№3

«Накопительная ведомость движений средств специального фонда в органах ГКУ №382. Они нужны для отображения поступлений на счета ассигнований и осуществление кассовых расходов.

Мемориальный ордер№4

«Накопительная ведомость по расчётам с другими дебиторами «№408 используется для учёта расчётов с разными предприятиями и организациями. Ведомость составляется по субсчёту 364 «Расчёты с другими дебиторами. Записи по ней осуществляются линейно-позиционным способом – по каждой операции утверждено соответствующими документами.

Мемориальный ордер №5

«Сведение расчётов ведомостей и заработной платы и стипендий №405. Составляется в организациях, которые оформляют несколько расчётно-платёжных ведомостей. Сведения сначала записывают суммы средств общего фонда , а потом специального фонда. В этой же ведомости, на сумму начисленной заработной платы, осуществляется начисление взносов на обязательные страхование.

Мемориальный ордер№6

«Накопительная ведомость по расчётам с разными кредиторами» №»409. Используется для учёта расчётов, которые учитывают на субсчёте №675 «Расчёты с другими дебиторами». Форма этой ведомости и порядок её заполнения аналогично порядку, составляется №408. При перенесении суммы оборотов из мемориального ордера №6. В книгу Журнал-Главная включает суммы операций на регистрационные счета, которые отображены в других мемориальных ордерах.

Мемориальный ордер№7

«Накопительная ведомость по расчётам в порядке плановых платежей» №410. Нужна для учёта расчётов по продуктам питания, медикаментов, которые осуществляются в порядке плановых платежей и учитывается на субсчёте №361 «Расчёты в порядке плановых платежей». Для учёта операций, которые осуществляются за счёт средств, специальных фондов открывают отдельный ордер. Остаток на коней месяца определяют отдельно.

Мемориальный ордер №8

«Накопительная ведомость по расчётам с подотчётными лицами» №386. Составляется ежемесячно линейно-позиционным способом. Для учёта расчётов с подотчётными лицами отрывают отдельный мемориальный ордер№8 такой же формы. Остаток определяется общей и отдельно по каждому подотчётному лицу. Сумма оборотов для записи в Журнал-главную книгу, не учитывают сумму операций движения средств в кассе, которые нашли отображение в Мемориальном ордере №1.

Мемориальный номер №9

«Накопительная ведомость о выбытии и перемещении необоротных активов» №438 и Мемориальный ордер №10

«Накопительная ведомость о выбытии и перемещении МБП» №439. Используется для отображения кредитовых оборотов по счетам 10, 11, 12 и 22. Записи в них осуществляются на основании первичных документов.

Мемориальный ордер №11

«Сведение накопительных ведомостей про поступление продуктов питания» №98.

Мемориальный ордер №12

«Сведение накопительных ведомостей о расходе продуктов питания» ТФ №411. Составляется по кредитовым оборотам субсчёта №232. Составляется в тех случаях, когда учреждение составляет несколько накопительных ведомостей ни их расходы.

Журнал-это главная форма учёта, применяется в централизованных бухгалтериях учреждений образования, культуры, здравоохранения. Эта форма учёта во многом похожа с мемориально-ордерной, поэтому её часто считают разновидностью или упрощённым вариантом.

Существенное отличие Журнал-главной формы учёта, от мемориально-ордерной, заключается в совмещении хронологических и систематических записей на синтетических счетах. В одном процессе и в одном учётном регистре Журнал-главной ниже:

Журнал-Главная книга открывается записью остатков на начало отчётного периода , которые переносятся из вступительного баланса на счета учёта за прошлый и отчётный период. Следует помнить, что сумма остатков по дебету и по кредиту всех счетов, должна быть равной.

1.

∑СД= СК

о

После начального сальдо записывают все хозяйственные операции оформленными мемориальными ордерами. Следует помнить, что по дебету всех счетов равняется оборотом по кредиту счетов.

2.

∑ОД

1

=ОК

1

Такая же равность характерна и для итогов конечного сальдо.

3.

∑СД

1

=СК

1

Форма книги Журнал-Главная даёт возможность оперативно контролировать придерживаться правил принципа двойной записи по равности кредитовых и дебетовых оборотов и остаток на счетах и благодаря этому отказаться от ежемесячного составления ведомости по синтетическим счетам.

Аналитический учёт счетов с разными организациями и лицами может вестись по специальным карточкам по учёту расчётов, книгах контокоррентной формы или ведомостях.

Журнально-ордерная форма учёта применяется в высших учебных заведениях, научных организациях и другие. Она базируется на известных принципах построения журналов ордеров по кредитному принципу, совмещение хронологических и систематических записей. Дополнительные ведомости дают возможность совместить аналитический и синтетический учёт, что повышает оперативность учётного процесса.

Переход на новый план счетов т новую бюджетную классификацию обуславливает необходимость значительных перемен в корреспондирующих счетах так и в построении самих регистров.

Последовательное использование технических приёмов учёта , прежде всего ЕОМ вносит существенные изменения в технику и последовательность учётных записей. Появились машинно-ориентировочные формы бухгалтерского учёта в бюджетных организациях. Один из вариантов компьютерного учёта разрабатывает и внедряет ТОВ (Парус-сервис), обеспечивая пользователей пакетов прикладных программ комплексной автоматизацией бухгалтерского учёта в бюджетных учреждениях с выходом на баланс и другие формы отчётности, предусматривающие возможность внедрения автоматизированного учёта и другими организациями, ГКУ было разработано и утверждено типовые формы мемориальных ордеров(накопительных ведомостей) для ведения учёта

Основные принципы и методы финансирования бюджетных организаций

Финансирование

-это обеспечение бюджетных организаций денежными средствами для осуществления основной деятельности.

Главные принципы бюджетного финансирования:

1. Безвозвратность - предоставление средств, т.е полученные бюджетной организацией средства не возвращаются;

2. Целевое назначение предоставленных средств, т.е полученные из бюджета средства должны использоваться соответственно до предусмотренных смет статей экономической классификации расходов;

3. Систематический и строгий контроль по использованию предоставленных средств по их целевому назначению, осуществляется органами ГКУ, Министерством финансов Украины;

4. Связь объёма финансирования с выполнение плана – т.е бюджетная организация получает средства не под план, а в соответствии с фактическим выполнением плана.

Распорядителями средств являются руководители разного уровня, которые имеют право распоряжения бюджетными ассигнованиями.

Главные распорядители средств:

· Министры и руководители и другие центральные органы;

· Руководители областных отделений;

· Сельский и поселковый совет.

Второстепенные распорядители средств делятся на распорядителей второго и третьего уровня.

К распорядителям второго уровня относятся такие руководители, которые получают средства на удержание своей организации.

Распорядители третьего уровня получают и используют средства только на удержание возглавляемой ими организацией.

Открытие финансирования передаёт объём ассигнований и утверждение сметы расходов:

· Министерство финансов Украины через ГКУ;

· Главные распорядители средств представляет низшим распорядителям местные справки о расходах на следующий год.

· Распорядители средств всех уровней составляют сметы расходов и доходов.

Главные распорядители средств по поводу расходов в месячный период после утверждения Государственного бюджета на следующий год подают сведённую смету доходов и расходов.

Распорядители средств, второго уровня подают сведённую смету доходов и расходов в управление ГКУ.

Распорядители средств, третьего уровня подают сведённую смету доходов и расходов в отделение ГКУ.

Финансирование бюджетных организациях осуществляется через текущие бюджетные счета в отделениях КБ при финансировании через органы ГКУ, текущие счета КБ закрываются, вместо этого открываются регистрационные счета в органах ГКУ. Регистрационные счета открываются на один бюджетный год.

При изменении юридического адреса распорядителей средств должны сообщить об этом органам ГКУ в течение недели.

Другим источником получения денежных средств являются вне бюджетные поступления, т.е денежные средства полученные от юридических и физических лиц на предоставление услуг, выполнение работы и т.д.

Учёт кассовых и фактических расходов

Расходы

- это государственные платежи не обязываются возвращению.

Кассовые расходы

– это вне суммы, полученные от организаций с текущих бюджетных счетов в банке или счетов ГКУ.

Кассовые расходы

– это не выдача наличности из кассы, а кассовое выполнение бюджета.

Фактические расходы в отличии от кассовых, это действительные расходы организаций для выполнения сметы, которые подтверждаются первичными документами.

Кассовые и фактические расходы чаще делятся по времени:

Для кассовых расходов - это кассовый метод, при котором запись доходов и расходов осуществляется в получении средств.

Для фактических- расходов- это метод начисления ,по по которым запись операций осуществляется в момент их определения.

Если кассовые и фактические расходы совпадают со временем их называют, прямыми налогами.

Учёт кассовых операций ведётся по синтетическому счёту 31 «Счета в банках» и 32 «Счета в казначействе». Эти счета являются активными. По дебету отражается сумма денежных средств, которые были получены в виде фиксирования и платы за услуги.

Учёт фактических расходов ведётся на активных затратных счетах 80 «Расходы из общего фонда» и 81 «Расходы специального фонда», в разрезе соответствующих субсчетов.

По дебету этих счетов отражают сумму фактических расходов, проведенных на протяжении года, по кредиту – в конце года списание суммы фактических расходов по результатам выполнения сметы.

Аналитический учёт фактических расходов бюджетных организаций ведётся в специальной «Карточке аналитического учёта фактических расходов» типовой формы ,утвержденный ГКУ. Карточка ведётся ежемесячно. Записи в карточке про суммы фактических расходов осуществляется на основании данных мемориальных ордеров и добавленных к ним первичных документов.

Кассовые операции т.е расходы, отображаются 2 раза:

1раз – в органе ГКУ

2раз-в самой организации

Сравнительный анализ кассовых и фактических расходов может осуществляться в соответствии с ГК «О кассовых расходах и отчётности» организаций и фактических расходов между собой и утверждённой сметой.

Организация и задание учёта труда и заработная плата в бюджетных организациях

Закон Украины «Про оплату труда». В бюджетной сфере труда имеет особенности:

1. результатом исполнительной работы является продукция и услуги

2. труд носит умственных характер

3. в составе совокупных расходов бюджетной организации на оплату труда от 60%до85% всех расходов.

Государство осуществляет регулирование оплаты труда работников бюджетной организации путём:

· установление размера максимальной заработной платы и других государственных норм;

· налогообложение доходов работников.

Основными формами оплаты труда в бюджетных организациях является:

· почасовая;

· командировочная.

Основой организации оплаты труда является тарифная система.

Почасовая оплата труда в бюджетных учреждениях имеет 2 разных вида:

· штатно-окладная;

· почасовая.

При штатно-окладной форме оплата труда каждому из работников устанавливается месячный оклад , согласно со штатным расписание, образованием, учёным званием.

Почасовая оплата труда предвещает наличие почасовых ставок.

Почасовая оплата труда может употребляться в виде простой часовой временно - премиальной. При простой почасовой заработной плате сумма заработка определяется только ставкой или окладом.

Начисление заработной платы в бюджетных организациях разных отраслей имеет свои особенности и изменения.

В мед. заведениях должностные оклады врачей формируют в зависимости от должности.

В высшей школе для проф.преподавательского состава , ставки устанавливают в зависимости от должности и уровня аккредитации.

В бюджетных организациях допускается работы в праздничные и нерабочие дни. Оплата труда за эти дни проводится:

1. Командировочные – по двойным расценкам;

2. Работникам по часовым или дневным ставкам – в размере двойной часовой или дневной ставки.

3. Работникам на месячных окладах – в размере одинарной часовой или дневной ставки.

Учёт труда и расчётов по поводу заработной платы является одной из важных частей учётной работы в бюджетных организациях, его задания:

1. Контроль по получению или предусмотренные штатной дисциплины и использования фонда заработной платы;

2. Правильное обеспечение расходов рабочего времени и контроль по его рациональному использованию;

3. Своевременное и достоверное начисление заработной платы и помощи по временной нетрудоспособности.

4. Осуществление своевременных и достоверных расчётов по поводу заработной платы.

Документальное оформление и порядок начисления заработной платы, разных доплат и надбавок и выплаты по расчёту средней заработной платы

Начисление заработной платы работникам бюджетных организаций является собой счёт расчёта заработной платы за месяц с зачислением должностного оклада, разных доплат и надбавок, премий, помощи.

Начисление заработной платы осуществляется на основании первичных документов с учёта заработка.

Начисление заработной платы осуществляется 1 раз в месяц. При почасовой оплате труда, основой для начисления заработной платы является табель учёта.

Если работнику установлено месячный оклад, то сумма заработной платы определяется делением суммы оклада на количество рабочих дней.

Кроме основной оплаты за выполненную работу или отработанное время, работникам бюджетных организаций могут получать разного вида доплаты.

Работники бюджетных организаций, как и все граждане Украины, имеют право на ежегодный отпуск, а также на дополнительные творческие и социальные отпуска. Для оплаты ежегодно отпуска обеспечивается средняя заработная плата за последние 12 месяцев работы.

При определении средней заработной платы захватывают:

· Основная заработная плата

· Доплаты

· Надбавки

· Производственные премии

· Вознаграждения

· Помощь по временной нетрудоспособности.

Не засчитываются при определении средней заработной платы разового характера компенсационные выплаты на командировки, премии.

Для определения оплаты за время отпуска сумму заработной платы до 12 месяцев делят на количество календарных дней для расчётного периода и получение среднего заработка умножается на количество календарных дней отпуска.

Если отпуск начинается в одном , а заканчивается в другом месяце, то сумму оплаты определяется и зачисляется отдельно за каждый месяц.

Если работник отработал в организации до болезни меньше 6 месяцев, средняя заработная плата определяется из выплаты за фактически отработанное время. Длительность болезни для расчёта помощи определяется количеством рабочих дней.

При этом сумма помощи определяется умножение среднего заработка на количество рабочих дней, болезни и на размер помощи в зависимости от положения:

· 60% - при стаже до 5 лет;

· 80% - при стаже от 5 до 8 лет;

· 100% - средней заработной платы – стаж более 8 лет.

Доплаты за период выполнения государственных и гражданских обязанностей, когда они осуществляются в рабочее время, проводится выходя из среднего заработка включаются все выплаты за отработанное время. Для определения суммы доплаты бухгалтеру необходимо составить специальный счёт, используя для этого данные особого счёта работника, о составе начисленных выплат и фактическое отработанное время.

|