МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

АКАДЕИМЯ ТРУДА И СОЦИАЛЬНЫХ ОТНОШЕНИЙ

ИНСТИТУТ ЭКОНОМИКИ И ПРАВА

Кафедра «Бухгалтерский учет и аудит»

РЕФЕРАТ

по дисциплине «Налоги и налогообложение»

на тему «Пенсионная реформа в Украине»

2008

СОДЕРЖАНИЕ

Введение

1Структура пенсионной системы в Украине

2 Состояние и проблемы пенсионной реформы

3 Международные стандарты построения пенсионной системы

Заключение

Список литературы

ВВЕДЕНИЕ

События и процессы, происшедшие в Украине за последнее десятилетие, характеризуются многими изменениями в экономической, социальной и общественной жизни. Им присуща стремительная динамика, которая не обошла и вопросы национальной безопасности Украины, составной частью которой все больше выступает социальная безопасность. Наряду со многими другими социальными вопросами, которые приходится решать Украине, важной составной частью является пенсионная реформа, начавшаяся в 2004 г. Данная реформа должна стать основой социальной защиты пенсионеров, доля которых в настоящее время составляет 28,4%.

Пенсионная реформа продвигается медленно, что связано с экономической и демографической ситуацией в стране. В целом проведение пенсионной реформы в полном объеме должно обеспечить рост и стабильные выплаты пенсий, стать мощным фактором инвестирования отечественной экономики. Однако в связи с влиянием определенных факторов процесс реформирования на данном этапе неэффективен. На данном этапе главной задачей правительства является разработка конкретных мер по реализации пенсионной реформы в Украине.

1Структура пенсионной системы в Украине

Структура пенсионной системы отражена в Законе Украины «Об общеобязательном государственном пенсионном страховании» от 9 июля 2003 года № 1058-IV и Законе Украины «О негосударственном пенсионном обеспечении» от 9 июля 2003 года № 1057-IV. Пенсионная система является трехуровневой:

1 Первый уровень — солидарная система общеобязательного государственного пенсионного страхования, базирующаяся на принципах солидарности и субсидирования и осуществления выплаты пенсий и предоставления социальных услуг за счет средств Пенсионного фонда на условиях и в порядке, предусмотренных законодательством.

Реклама

2 Второй уровень — накопительная система общеобязательного государственного пенсионного страхования, базирующаяся на принципах накопления средств застрахованных лиц в Накопительном фонде и осуществления финансирования расходов на оплату договоров страхования пожизненных пенсий и единовременных выплат на условиях и в порядке, предусмотренных законом.

3 Третий уровень — система негосударственного пенсионного обеспечения, базирующаяся на принципах добровольного участия граждан, работодателей и их объединений в формировании пенсионных накоплений в целях получения гражданами пенсионных выплат на условиях и в порядке, предусмотренных законодательством о негосударственном пенсионном обеспечении.

Первый и второй уровни системы пенсионного обеспечения в Украине составляют систему общеобязательного государственного пенсионного страхования. Второй и третий уровни системы пенсионного обеспечения в Украине составляют систему накопительного пенсионного обеспечения.

В таблице 1.1 отражены субъекты системы пенсионного страхования в Украине.

| Таблица 1.1 – Субъекты системы пенсионного страхования в Украине |

| Субъекты |

Характеристика |

| Субъектами солидарной системы |

| застрахованные лица, а в отдельных случаях, определенных законодательством, – члены их семей и прочие лица |

физическое лицо, которое подлежит общеобязательному государственному пенсионному страхованию и уплачивает (уплачивало) и/или за которого уплачиваются или уплачивались в установленном законом порядке страховые взносы на общеобязательное государственное пенсионное страхование |

| страхователи |

работодатели и другие лица, которые уплачивают страховые взносы на общеобязательное государственное пенсионное страхование |

| Пенсионный фонд |

| уполномоченный банк |

банк, который осуществляет свою деятельность в соответствии с законодательством о банках и банковской деятельности и производит расчетно-кассовые операции со средствами Пенсионного фонда |

| предприятия, учреждения, организации, осуществляющие выплату и доставку пенсий |

| Субъекты системы накопительного пенсионного обеспечения |

| лица, от имени и в пользу которых осуществляется накопление и инвестирование средств |

| предприятия, учреждения, организации и физические лица, осуществляющие перечисление взносов в систему накопительного пенсионного обеспечения |

| Накопительный фонд |

целевой внебюджетный фонд, который аккумулирует страховые взносы застрахованных лиц, учитываемые на накопительных пенсионных счетах и инвестируемые в целях получения инвестиционного дохода в пользу застрахованных лиц, пенсионные активы которого используются для оплаты договоров страхования пожизненных пенсий или единовременных выплат застрахованным лицам, а в случаях, предусмотренных предусмотренные законодательством, членам их семей или наследникам и на другие цели |

| негосударственные пенсионные фонды |

негосударственный пенсионный фонд, созданный и действующий в соответствии с законодательством о негосударственном пенсионном обеспечении

|

| юридические лица, осуществляющие административное управление Накопительным фондом и негосударственными пенсионными фондами и управление их пенсионными активами |

| хранитель |

банк, осуществляющий свою деятельность в соответствии с законодательством о банках и банковской деятельности и соответствующий требованиям законодательства в части хранения и обслуживания средств Накопительного фонда |

| страховые организации |

юридические лица, исключительным видом деятельности которого является страхование жизни, имеет соответствующую лицензию, выданную в установленном законодательством порядке, и осуществляет страхование и выплату пожизненных пенсий |

Виды пенсионных выплат отражены в таблице 1.2.

| Таблица 1.2 – Виды пенсионных выплат |

За счет средств Пенсионного фонда в

солидарной системе назначаются следующие пенсионные выплаты

|

За счет средств Накопительного фонда, учитываемых на накопительных

пенсионных счетах, осуществляются следующие пенсионные выплаты

|

| пенсия по возрасту |

пожизненная пенсия с установленным периодом |

пенсия по инвалидности вследствие общего заболевания (в том числе увечья, не

связанного с работой, инвалидности с детства

|

пожизненная обусловленная пенсия |

| пенсия в связи с потерей кормильца |

пожизненная пенсия супругов |

| единовременная выплата |

Реформа солидарной системы предполагает:

- охват системой обязательного государственного пенсионного страхования всех работающих граждан (в том числе и тех, кто обеспечивает себя работой самостоятельно, а также наемных работников в частном секторе экономики);

- введение новой формулы начисления пенсий, которая подразумевает расширение периода расчета заработной платы при назначении размеров пенсии (на основании данных системы персонифицированного учета взносов), отнесение к страховому стажу периодов, за которые уплачены страховые взносы, зависимость будущего размера пенсий от величины заработной платы, с которой уплачивались пенсионные взносы. Сегодняшним пенсионерам будет дано право на перерасчет назначенной им пенсии по условиям законодательства;

- сохранение права выхода на пенсию в 55 и 65 лет, с одновременной возможностью более позднего выхода а пенсию с повышением размеров пенсии от 3% за один год отсрочки выхода на пенсию до 85,32% за десять лет более позднего выхода на пенсию. Кроме того, в случае отсрочки времени выхода на пенсию, увеличится период, в течение которого лицо уплачивает взносы в Пенсионный Фонд, а значит и размер пенсии соответственно увеличится;

Реклама

- размер источников финансирования пенсий, назначенных по разным пенсионным программам. На первом этапе – разграничение источников финансирования с государственным бюджетом, на втором – постепенное переведение финансирования досрочных пенсий в систему негосударственных профессиональных и корпоративных пенсионных фондов;

- экономическое стимулирование граждан до выхода на пенсию в более позднем возрасте без законодательного повышения действующего пенсионного возраста;

- финансирование из государственного бюджета дефицита денежных средств в рамках солидарной системы, в случае его возникновения;

- постепенное введение системы управления Пенсионным фондом на основе паритетного представительства сторон социального партнерства (представителей государства, работодателей и работающих).

Таким образом, первый уровень представляет собой систему пенсионных выплат, взносы в которую уплачиваются всеми работающими гражданами страны и их работодателями. За счет их денег выплачиваются страховые пенсии и устанавливается минимальный уровень пенсионных выплат пенсионерам. Лицам, которые имеют небольшой страховой стаж и (или) размер заработной платы, с которого уплачиваются пенсионные взносы, а также низкие размеры пенсии, предназначается выдача целевой социальной помощи, которая позволит обеспечить им доходы на уровне минимальных социальных стандартов в Украине, которые будут установлены исходя из финансовых возможностей государственного бюджета Украины. В реформировании солидарной системы размер пенсии зависит от размера заработной платы, с которой уплачиваются пенсионные взносы, и страхового стажа, в течение которого они осуществлялись, что достигается путем освобождения Пенсионного фонда от осуществления не свойственных ему выплат (т.е. разграничение источников финансирования выплат пенсий, установленных разными социальными программами) и введение системы персонифицированного учета ведомостей о заработной плате и уплате пенсионных взносов, на основе которых будут назначаться и уплачиваться пенсии. Введение и обслуживание такой системы осуществляется Пенсионным Фондом.

Создание второго уровня пенсионной системы означает утверждение в стране системы общеобязательного накопительного пенсионного страхования. Суть такой системы состоит в том, что часть обязательных взносов в пенсионную систему (общий уровень пенсионных отчислений останется неизменным) накапливается в едином Накопительном фонде и учитывается на индивидуальных накопительным пенсионных счетах граждан, на которых учитываются такие взносы. Данные денежные средства инвестируются в экономику страны с целью получения инвестиционного дохода и защиты их от инфляционных процессов. Управление пенсионными средствами осуществляют компании управления активами (для которых эта деятельность будет профессиональной и лицензированной), отобранными на конкурсе – трендовой основе. При инвестировании пенсионных активов компании будут действовать согласно с требованиями законопроектов в отношении инвестирования, рынков, на которых можно будет осуществлять инвестирование и требований диверсификации инвестиционных вложений. Непосредственное сбережение пенсионных активов будет осуществлять банковское учреждение – хранитель, которые будет нести ответственность за целевое использование этих активов. Деньги, которые учитываются на индивидуальных накопительных счетах граждан, считаются собственностью граждан, и они могут воспользоваться ими при достижении пенсионного возраста (или в случаях. предусмотренных законом, раньше срока, например в случае инвалидности). Выплаты из Накопительного фонда будут осуществляться дополнительно к выплатам из солидарной системы.

Введение второго уровня пенсионного страхования позволит:

- увеличить общий размер пенсионных выплат за счет получения инвестиционного дохода (совокупный средний размер пенсионных выплат из солидарной системы и обязательной накопительной системы ожидается на уровне 55-60% средней заработной платы в Украине, в настоящее время такие выплаты составляют приблизительно 35%);

- усилить зависимость размера пенсии от трудового оклада, а также усилить заинтересованность граждан и их работодателей в уплате пенсионных взносов;

- уменьшить налоговую нагрузку на фонд оплаты труда работодателей за счет пересчета части обязательных пенсионных взносов в Накопительный фонд;

- унаследовать денежные средства, находящиеся на персональном пенсионном накопительном счете, родственникам застрахованного лица;

- создать мощный источник инвестиционных ресурсов для роста национальной экономики;

- разделить риски выплаты низких размеров пенсий между первым и вторым уровнями пенсионной системы, и таким образом застраховать будущих пенсионеров от негативных демографических тенденций и колебаний в экономическом развитии государства;

- повысить эффективность управления системой пенсионного обеспечения за счет передачи негосударственным компаниям функции управления пенсионными активами.

Законопроектом также предусматривается, что, начиная с 2018 г., гражданам будет дано право, в случае их желания, перевести их обязательные пенсионные сбережения из Накопительного фонда в выбранный ими негосударственный пенсионный фонд, т.е. на третий уровень пенсионной системы. Это позволит застрахованным лицам самостоятельно решать, какая инвестиционная политика наиболее благоприятна для инвестирования из пенсионных сбережений, а также – в большей мере влиять на размер своей будущей пенсии.

Третий уровень пенсионного обеспечения предполагается создать в виде системы добровольного негосударственного пенсионного обеспечения по пенсионным схемам с обозначенными взносами, которые требуют меньше административных затрат. Основу такой системы будут составлять негосударственные пенсионные фонды, которые подразделяются по типам на открытые, корпоративные и профессиональные. Типы негосударственных пенсионных фондов отражены в таблице 1.3.

| Таблица 1.3 – Типы негосударственных пенсионных фондов |

| Тип пенсионного фонда |

Характеристика |

| Открытые пенсионные фонды |

будут основываться юридическими лицами, участниками этих фондов будут граждане, которые осуществляют туда добровольные пенсионные взносы. Такие фонды могут созданы и на муниципальном уровне, что расширяет возможности регионов в решении социальных вопросов. |

| Корпоративны пенсионные фонды |

будут основываться работодателями и участниками таких фондов будут граждане, связанные трудовыми отношениями с такими работодателями. При создании корпоративных пенсионных фондов работодатели берут на себя безусловное обязательство уплачивать налоговые пенсионные взносы в пользу своих работников. |

| Профессиональные пенсионные фонды |

создаются объединениями граждан или юридических лиц по профессиональной принадлежности. Участниками таких фондов будут граждане, объединенные родом профессиональной деятельности. |

Другой формой сбережения в третьем уровне будет открытие пенсионных депозитных счетов в банковских учреждениях или страховых организациях по инициативе отдельно взятого лица.

Важным является то, что система негосударственных пенсионных фондов позволяет также осуществлять взносы работодателей по формированию пенсионных сбережений их работников. Предполагается, что для работодателей, которые использую вредные условия производства, обеспечение пенсионных отчислений в пользу таких работников станет обязательным (такие отчисления будут осуществляться в профессиональные или корпоративные пенсионные фонды). Взносы в негосударственные пенсионные фонды, как со стороны работников, так и со стороны работодателей, а также полученный ни них инвестиционный доход будут пользоваться налоговыми льготами. Размер пенсии в такой системе зависит от размера страховых взносов и периода, в течение которого эти взносы накапливались, и размера полученного инвестиционного дохода.

Законом «О негосударственном пенсионном обеспечении» установлены детально процедура учреждения негосударственных пенсионных фондов, система управления этими фондами и их активами. Схема функционирования негосударственного пенсионного фонда отражена на рисунке 1.1

Схема функционирования предполагает следующий порядок:

- Рада фонда составляет с администратором пенсионного фонда договор;

- Рада фонда согласовывает договор об управлении активами пенсионного фонда с компанией по управлению активами (КУА);

- Рада фонда согласовывает с хранителем договор об обслуживании пенсионного фонда хранителем;

- администратор от имени пенсионного фонда подписывает с вкладчиками пенсий контракты, предоставляет информацию о состоянии индивидуальных пенсионных счетов;

- КУА дает хранителю распоряжение о внесении активов пенсионного фонда в инвестиции;

- хранитель предоставляет КУА информацию об осуществлении операций по инвестированию;

- администратор дает распоряжения хранителю в отношении перерасчетов денег для оплаты услуг, которые предоставляются пенсионному фонду, пенсионных выплат и т.д.;

- администратор предоставляет информацию о сумме пенсионных взносов, суммы выплат, которые будут осуществлены за счет пенсионных активов;

- КУА предоставляет отчетность об управлении активами пенсионного фонда раде пенсионного фонда;

- администратор предоставляет отчетность по негосударственному пенсионному обеспечению.

Все перечисленные направления реформирования пенсионной системы направлены на обеспечение надежной защиты пенсионных сбережений и прав застрахованных лиц в системе обязательного и добровольного пенсионного страхования.

2 Проблемы и перспективы пенсионной реформы

Пенсионная реформа продвигается медленно. Прогнозируемы преобразования действующей системы пенсионного обеспечения в новую, современную страховую трехуровневую пенсионную систему, которая гарантировала бы гражданам Украины пенсии, адекватные их труду, обеспечивала сбалансированность экономических и социальных интересов в государстве, существенно повысила уровень доходов лиц пенсионного возраста, усилила стимулы к труду и росту заработной платы, не дали положительных результатов, а выполнение мер, предусмотренных правительственной Стратегией развития пенсионной системы, принятой в декабре 2005 г., фактически прекратилось.

Неоднократное повышение минимального размера пенсий до размера прожиточного минимума без определенных источников финансирования, не сбалансированное с ростом средней заработной платы и финансовыми возможностями Пенсионного фонда Украины, привело к финансовому кризису пенсионной системы. Дефицит денежных средств Пенсионного фонда в 2005 г. был покрыт государственным бюджетом (суммарная часть денежных средств государственного бюджета в 2005 г. составляла 23 млрд. грн., или 35,1% бюджета Пенсионного фонда). В 2006 г. на подобные цели израсходовано около 17,8 млрд. грн., из которых 7,3 млрд. грн. поступило за год из государственного бюджета на покрытие дефицита денежных средств для выплаты пенсий. Главный фактор роста расходов Пенсионного фонда и государственного бюджета – демографический кризис, вследствие которого украинцы стали одной из самых старых наций мира. Доля лиц в возрасте свыше 60 лет за пять последних лет увеличилась с 20,4% до 20,9%. Начина с 2001 г. количество людей пенсионного возраста и возраста свыше 60 лет начало превышать количество детей.

На поступления в Пенсионный фонд Украины также влияет высокий уровень демографической нагрузки на трудоспособное население (13,2 млн. пенсионеров на 15,6 млн. плательщиков налогов) – один из самых высоких в Европе, а также наличие у значительной части застрахованных лиц льгот по уплате взносов (упрощенное налогообложение) и низкая заработная плата, которая у ¼ работающих ниже прожиточного минимума. Эти факторы усиливают несбалансированность солидарной системы, сдерживают внедрение накопительной системы пенсионного страхования и отрицательно влияют на развитие негосударственного пенсионного обеспечения.

Пенсионные выплаты составляют около 15% ВВП, на них направляются 19% расходов государственного бюджета. По действующему законодательству в Украине сохраняется самый низкий среди других стран мира пенсионный возраст для мужчин и женщин, установлено большое количество льготных пенсий. Привязка пенсий к минимальной заработной плате и прожиточному минимуму привели к уравниловке минимальной и средней пенсии, что в значительной степени влияет на трудовую мотивацию работающих и вызывает недовольство среди пенсионеров.

Существует ряд проблем в области солидарной системы пенсионного обеспечения. Вследствие несовершенной работы центральных и местных органов исполнительной власти не улучшается дисциплина по уплате страховых пенсионных взносов, медленно осуществляется детенизация занятости и доходов, что является значительным резервом для финансовой стабилизации пенсионной системы и системы социального страхования в целом. Как следствие, в настоящее время взносы в Пенсионный фонд уплачивают лишь 75% общей численности занятого населения, а из базы начисления укрывается около трети фонда оплаты труда. Остро стоит вопрос о фактическом участии в пенсионном страховании физических лиц – субъектов предпринимательской деятельности. Эта категория населения в будущем может не получить права на трудовую пенсию, поскольку она уклоняется от обязанности содержать нынешнее поколение пенсионеров, не придерживается принципа, на котором основывается солидарная система. Низкий размер взносов этой категории приводит к общему занижению заработанных пенсий и является одним из факторов их уравниловки.

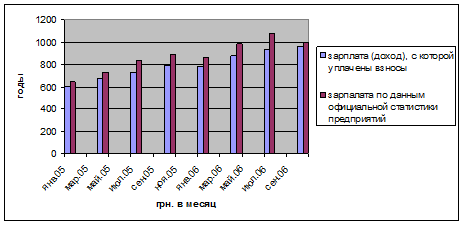

Задолженность по уплате взносов на общеобязательное государственное пенсионное страхование предприятий, учреждений и организация на 1 января 2007 г. составляет свыше 1,1 млрд. грн. На рисунке 2.1 график отражает зарплату, из которой уплачиваются пенсионные взносы, и реальная зарплата.

| Рисунок 2.1 – Заработная плата, из которой уплачиваются пенсионные взносы, и заработная плата по данным статистики предприятий |

|

В солидарной системе реформирование свелось к введению новой формулы расчета пенсии, которая фактически не срабатывает, поскольку размер минимальной пенсии выше заработной. Пенсионная система и в дальнейшем остается в системе ручного управления, страховые начала подменяются повышением пенсий по категориальным признакам, что приводит к усилению зависимости пенсионной системы от государственного бюджета.

Приведение с 2005 г. минимального размера пенсии по возрасту к установленному размеру прожиточного минимума для лиц, утративших трудоспособность, привело к значительной уравниловке в размерах назначенных пенсий, что нивелирует значимость трудового вклада как основного показателя реформируемой пенсионной системы. Средний размер пенсионных выплат на 1 января 2007 г. составлял 477,77 грн., т.е. увеличился по сравнению с 2006 г. на 17%, с 2005 г. – на 34%, с 2004 г. – в 2,6 раза. Отношение среднего размера пенсий к среднемесячной заработной плате составляет в настоящее время 43,3%. Почти 80% пенсионеров получают практически одинаковую пенсию, а 13,4% - меньше прожиточного минимума.

Кроме уравниловки пенсий допущено еще одно нарушение принципа социальной справедливости в отечественной пенсионной системе – неравные условия назначения пенсий для разных категорий населения, особенно по профессиональному признаку, что является элементом дискриминации. Основной фактор дифференциации пенсии в настоящее время – законы, по которым они назначаются (табл. 2.1).

Таблица 2.1 – Распределение пенсионеров по законам, на основании которых назначена пенсия, и размер пенсии (по данным Пенсионного фонда по состоянию на 1 января 2006 г.)

|

| Законы |

Лиц |

Размер пенсии (грн. в месяц) |

| Всего пенсионеров |

13449493 |

406,82 |

| из них по законам: |

| О всеобщем обязательном государственном пенсионном страховании |

12702906 |

397,29 |

| О пенсионном обеспечении военнослужащих и лиц начальствующего и рядового состава органов внутренних дел |

83089 |

602,32 |

| О статусе и защите граждан, пострадавших вследствие Чернобыльской катастрофы |

67394 |

912,69 |

| О государственной службе |

71839 |

943,33 |

| О прокуратуре |

4397 |

1743,87 |

| О статусе народного депутата Украины |

636 |

14708,33 |

| Положение о помощнике-консультанте народного депутата Украины |

609 |

1315,6 |

| О статусе судей |

9 |

1655,56 |

| О судебной экспертизе |

207 |

845,41 |

| О научной и научно-технической деятельности |

79111 |

989,86 |

| О государственной поддержке СМИ и защите журналистов |

3042 |

803,48 |

| Таможенный кодекс Украины |

19 |

610,53 |

| О службе в органах местного самоуправления |

5600 |

711,2 |

| О НБУ |

325 |

1186,77 |

| О дипломатической службе |

1 |

1000 |

| Пенсионеры, получающие пенсии от силовых министерств |

610284 |

1262 |

В программе социально-экономического развития Украины задекларированы намерения ввести второй уровень всеобщей обязательной накопительной системы государственного пенсионного страхования и установить ориентировочные сроки ее введения с 1 января 2009 г. Заключительными положениями Закона Украины «Об общеобязательном государственном пенсионном страховании» установлен ряд условий, от выполнения которых зависит принятие Закона о направлении части страховых взносов в накопительный фонд. Указанные условия можно подразделить на две группы:

1 Экономические условия для создания Накопительного фонда:

- обеспечение выплаты пенсий в солидарной системе на уровне не ниже прожиточного минимума;

- рост ВВП ежегодно должен составлять не менее 2%, такая тенденция должна сохраняться в последующие два года;

- бюджет Пенсионного фонда должен быть бездефицитным.

2 Технические условия:

- создание автоматизированной системы Накопительного фонда общеобязательного государственного пенсионного страхования;

- разработаны новые формы предоставления отчетности;

- создание и передача в эксплуатацию программного обеспечения приема отчетности;

- разработана модель информационного взаимодействия Пенсионного фонда Украины как администратора Накопительного фонда со вторыми субъектами системы: органами государственного надзора и регулирования, хранителем и компаниями по управлению активами.

Хотя эксперимент по созданию автоматизированной системы Накопительного фонда общеобязательного государственного пенсионного страхования почти завершен (проводился согласно постановлению КМУ от 14 сентября 2005 г. №909), работы по подготовке к внедрению накопительной системы общеобязательного государственного пенсионного страхования продолжается. Впереди – отборка механизмов работы с реальными деньгами, расширение функциональности системы в связи с включением в нее новых элементов, внедрение отчетности в систему персонифицированного учета сведений и т.д.

В свзяи с этим продолжается подготовка принятию законопроектов «О внедрении накопительной системы общеобязательного государственного пенсионного страхования» и «О проведении эксперимента по организационно-техническому обеспечению введения накопительной системы общеобязательного государственного пенсионного страхования».

Научные исследования и актуарные расчеты, осуществленные сотрудниками Института демографии и социальных исследований НАН Украины, предупреждают, что время, необходимое для создания системы всеобщего обязательного государственного пенсионного страхования, с момента принятия Закона о Накопительном фонде и до начало его деятельности, должно составлять по меньшей мере 1,5 года. Предполагается установить страховые взносы в размере 2% с последующим ежегодным повышением на 1% до 7%. Финансовый рынок будет иметь достаточно времени, чтобы подготовиться к размещению пенсионных средств. Банковская система как основной игрок на финансовом рынке сможет при введении накопительной пенсионной системы использовать дополнительный инвестиционный ресурс. По прогнозам в 2009 г он будет составлять 2,8 млрд. грн., а в 2014 – 23 млрд. грн. Задержка с принятием Закона о Накопительном фонде автоматически отодвигает на более поздние сроки осуществление мер, направленных на поддержку экономики за счет страховых пенсионных взносов, и влияет на сроки введения накопительной системы.

Кроме того, современная демографическая ситуация требует скорейшего внедрения второго уровня пенсионной системы, поскольку солидарная система эффективна лишь при условии расширенного воспроизводства поколений. В условиях депопуляции, которая будет оставаться основной тенденцией демографического развития Украины в ближайшие 50 лет, солидарная система будет финансово неспособной обеспечить достойный уровень пенсий. По прогнозам до 2055 г. численность населения Украины уменьшится, по оптимистическому варианту, на треть, а по пессимистическому – вдвое. Численность населения будет сокращаться, несмотря на рост рождаемости и продолжительности жизни, причем в структуре населения будет уменьшаться именно доля лиц трудоспособного возраста. Как следствие, нагрузка на население трудоспособного возраста увеличится с современных 394‰ до 872‰ в 2055 г. Даже постепенное повышение пенсионного возраста женщин позволит сдерживать рост этой нагрузки лишь до 2015 г., а в дальнейшем она будет продолжать увеличиваться.

В Украине негосударственные пенсионные фонды уже созданы. Однако они еще не получили надлежащего развития, несовершенным остается нормативно-правовое регулирование условий участия в негосударственном пенсионном обеспечении страховых организаций и банков.

Количество негосударственных пенсионных фондов в Украине по состоянию на начало 2008 г. почти достигло отметки 100 фондов. Активы негосударственных пенсионных фондов по результатам работы в 2007 г. выросли более чем вдвое и достигли приблизительно 300 млн. грн.

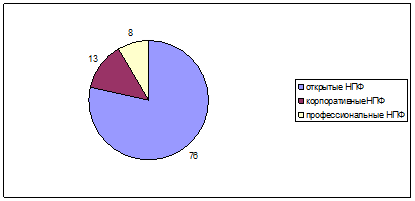

Распределение негосударственных пенсионных фондов по видам отражено на рисунке 2.2.

| Рисунок 2.2 – распределение НПФ по видам по состоянию на 31.12.2007 г. |

|

Региональное распределение выглядит следующим образом: наибольшее количество НПФ зарегистрировано в Киеве – 65 из 97; остальные размещены в регионах (Днепропетровская обл. – 10, Донецкая обл. – 5; Харьков – 4; Львов – 4; Ивано-Франковск – 4; Симферополь – 1; Сумы – 1; Черкассы – 1; Херсон – 1; Запорожье – 1.

Активами НПФ управляют 44 компании по управлению активами, 16 из которых заключили договора на обслуживание с несколькими НПФ.

На конец III квартала 2007 г. участниками НПФ по заключенным контрактам являются почти 260 тыс. физических лиц, что составляет около 1,3% экономически активного населения Украины трудоспособного возраста. Наибольшее количество вкладчиков – вкладчики открытых НПФ. Основные показатели деятельности НПФ на конец 2007 г. отражены в табл. 2.2.

| Таблица 2.2 – Основные показатели деятельности НПФ на конец 2007 г. |

| Название |

Единица измерения |

На конец 2007 г. |

| Общее количество НПФ, внесенных в Реестр финансовых учреждений |

шт. |

97 |

| Количество администраторов НПФ, имеющих соответствующую лицензию |

шт. |

40 |

| Общее количество участников НПФ |

тыс. лиц |

278,7 |

| Общее количество вкладчиков НПФ |

шт. |

42315 |

| Пенсионные взносы |

млн. грн. |

237,2 |

| Чистая стоимость пенсионных активов НПФ |

млн. грн. |

278,5 |

| Инвестиционный доход НПФ |

млн. грн. |

68,1 |

Остаются нерешенными вопросы по созданию новых надежных финансовых инструментов, которые смогут обеспечить доходность пенсионных активов. Законодательно не урегулирован вопрос о выпуске в обращение средне- и долгосрочных государственных ценных бумаг Украины, ипотечных и долговых ценных бумаг, депозитных сертификатов и валютных депозитов украинских коммерческих банков с выплатой валютных процентов.

Нет четких позиций относительно сроков практического проведения пенсионной реформы с учетом нынешнего состояния экономики, демографической ситуации, а также стабилизации пенсионной системы. Одобренная Стратегия развития пенсионной системы имеет декларативный характер и требует неотложной разработки конкретных мер по ее выполнению и надлежащему организационному, кадровому и материально-техническому обеспечению.

Если жизнеспособность пенсионной реформы в ближайшее время не будет подтверждена, это повлияет на сроки введения всеобщей обязательной накопительной системы в наиболее благоприятный период (2008-2009 гг.) и отложит существенное увеличение пенсионных доходов граждан на более поздний срок, создаст дополнительные проблемы для государственного бюджета и Пенсионного фонда Украины, при этом инвестирование пенсионных средств в экономику и развитие финансовых рынков вообще растянется на неопределенное время.

Таким образом, предпосылками успешного реформирования пенсионного обеспечения в Украине должно быть:

- сбалансированность солидарной пенсионной системы как основы пенсионного обеспечения украинских граждан;

- разработка и создание необходимой стабильной политической, экономической и регулятивной среды в стране, организационное объединение наличного интеллектуального потенциала ученых, ведущих специалистов для работы над проектами нормативно-правовых актов по вопросам пенсионной реформы, осуществление пенсионной реформы, ускорение принятия Закона о введении всеобщей обязательной накопительной системы государственного пенсионного страхования;

- способность правительственных структур поддерживать макроэкономические показатели (экономический рост, инфляцию), обеспечить стабильность валюты, низкий уровень безработицы и т.д.;

- готовность финансового рынка к восприятию больших объемов финансовых ресурсов, поступающих из накопительной пенсионной системы, и к помещению их в приемлемые для инвестирования финансовые инструменты – акции, государственные ценные, муниципальные и корпоративные облигации, ипотечные ценные бумаги, банковские депозиты и т.д.;

- административная способность центральных и местных органов исполнительной власти взимать налоги, в том числе на общеобязательное государственное пенсионное страхование и обеспечение на этой основе финансовой стабильности солидарной пенсионной системы;

- ликвидация высоких рисков, связанных с возможным сокращением поступлений в солидарную систему государственного пенсионного страхования в связи с уплатой части страховых взносов в Накопительный фонд, а также наличие реального плана финансирования из государственного бюджета с целью ликвидации дефицита солидарной системы на переходный период введения обязательной накопительной системы;

- повышение уровня ответственности центральных и местных органов государственной власти за выполнение утвержденных мер и соблюдение сроков реализации требований принятых нормативно-правовых актов по проведению пенсионной реформы.

Таким образом, в целом проведение пенсионной реформы в полном объеме должно обеспечить рост и стабильные выплаты пенсий, стать мощным фактором инвестирования отечественной экономики.

3 Международные стандарты построения пенсионной системы

Реформирование системы пенсионного обеспечения в странах мира происходит по разным схемам в зависимости от экономических условий, имеющихся политических структур, особенностями распределения ответственности между государством и частным сектором, исторического развития страны. Существуют определенные международные стандарты построения пенсионной системы.

Существует много классификаций пенсионных систем, однако способ финансирования пенсионных выплат является одним из важнейших критериев такой классификации.

В мировой практике применяется солидарная (или перераспределительная) и накопительная схемы финансирования. Характерным признаком солидарной системы является то, что пенсионные выплаты финансируются из текущих доходов, формируемых за счет взносов работодателей и работников. Эти взносы аккумулируют и немедленно перераспределяют в виде пенсионных выплат в пользу пенсионеров. Перераспределительная система, как правило, является государственной формой пенсионного обеспечения.

Преимуществом солидарной системы является отсутствие значительных расходов на ее администрирование, определенность в механизме перераспределения средств и установлении ставки отчислений, стабильность источников доходов, формируемого за счет налоговых отчислений из фонда оплаты труда.

Однако перераспределительный способ финансирования характеризуется наличием льгот по уплате, не имеющих финансового обоснования, высокой зависимостью от демографических показателей.

Максимальная граница пенсий в солидарной системе определяется путем ограничения размера фонда оплаты труда, с которого взимаются пенсионные взносы, или установлением максимальной величины пенсии. Согласно украинскому законодательству максимальная величина заработной платы, с которой платятся страховые взносы и которая учитывается для начисления пенсии, не должна превышать 7 средних заработных плат в стране (ст. 41 ЗУ «Об общеобязательном государственном пенсионном страховании»).

Минимальный размер пенсии определяется по тем же принципам, что и максимальная граница, или как процент к минимальной заработной плате.

В накопительной системе до момента осуществления пенсионных выплат происходит аккумулирование средств застрахованных лиц в пенсионных фондах и их дальнейшее инвестирование с целью получения дополнительной прибыли.

Как правило, в накопительной системе пенсионного обеспечения льготы отсутствуют. размер пенсионных выплат определяется как соотношение накопленных средств к средней ожидаемой продолжительности жизни. Рассчитанная таким образом сумма выплат называется аннуитетом.

Вместе с тем административное управление накопительной схемой имеет высокую стоимость: от 0,3% (в развитых странах) до 20% (в странах с переходной экономикой) от величины активов пенсионных фондов.

Пенсионные системы также классифицируются по принципу обязательности и добровольности участия в пенсионной системе работников. Обязательность участия предусматривает ответственность государства перед застрахованными лицами обеспечить осуществление пенсионных выплат в установленных размерах. Со своей стороны, государство законодательно обязывает участников системы осуществлять взносы.

Добровольность предусматривает возможность предоставления застрахованному лицу право самостоятельно принимать решение об участии в системе с целью получения дополнительных доходов за счет дополнительных накоплений. При этом ответственность за последствия инвестирования пенсионных средств в той или иной степени переходит от государства к человеку. Если в большинстве стран мира существуют ограничения, касающиеся инвестиционной деятельности, то в таких странах как Австрия, Австралия, Великобритания, Исландия, Испания, США такие ограничения отсутствуют вообще.

Виды индексации также являются критерием, по которому классифицируются пенсионные системы. Индексация применяется с целью защиты покупательной способности сбережений. Как правило, индексация проводится тремя путями:

- пересмотр размера пенсий согласно нормам, предусмотренным в законодательстве о социальном обеспечении;

- периодическое внесение поправок в порядок, установленный законодательством;

- по специальному решению правительства.

В мировой практике цены индексируются согласно росту цен, средней заработной плате, или применяется смешанный принцип индексации. В Украине согласно новому пенсионному законодательству, кроме индексаций пенсий, предусмотрено их увеличение не менее чем на 20% темпов роста средней заработной платы в стране.

Виды схемы налогообложения зависят от имеющейся системы пенсионного страхования.

В солидарной системе пенсионные взносы взимаются в виде начислений на заработную плату с их дальнейшим перераспределением. В накопительной системе взносы используются на финансирование необходимых выплат или аккумулируются, а потом инвестируются в отрасли экономики. В таких промышленно развитых странах как Великобритания, Швейцария, США пенсионные средства составляют 85% ВВП и являются источником для формирования частных накоплений, которые обеспечивают поступление капитала в промышленность и доходы пенсионеров.

Пенсионные накопления могут облагаться налогами на трех этапах: во время взимания налогов, при начислении инвестиционного дохода, на этапе осуществления выплат. При этом правительствами могут быть введены налоговые льготы в тех или иных формах для того, чтобы смягчить применение фиксированных ставок налогообложения. В Канаде, Великобритании и США налоговые льготы, применяемые к налогообложению пенсионеров, составляют 3% в структуре общего налогового дохода.

Согласно Конвенции Международной организации труда №102 от 28.061952 г. определены следующие виды социального обеспечения, которые отражены в табл. 3.1.

| Вид социального обеспечения |

Характеристика |

| Пособие по старости |

самый распространенный вид помощи, обуславливает высокий уровень затрат на его выплату; выплата пенсий прекращается, если пенсионер продолжает работать и получать доход от своей деятельности, или может быть уменьшена |

| Пособие в случае трудового увечья или профессионального заболевания |

выплачивается по факту несчастного случая на производстве или определенных профессиональных заболеваний |

| Семейное пособие |

предоставляется в виде периодических выплат или предоставления детям пищи, одежды, условий для отдыха; общая сумма пособия должна составлять не менее 3% заработной платы неквалифицированного работника мужского пола из расчета на каждого ребенка или 1,5% от зарплаты, умноженные на количество детей |

| Пособие в связи с беременностью и родами |

включает как минимум врачебную помощь до и после родов, госпитализацию, предоставление периодических выплат |

| Пособие по инвалидности |

выплачивается в случае неспособности лица осуществлять любую деятельность, дающую прибыль |

| Пособие в связи с потерей кормильца |

в случае потери средств к существованию вдовой или ребенком в случае потери кормильца |

В латиноамериканских странах основную роль играет накопительная система, в большинстве промышленно развитых странах сохранилась солидарная пенсионная система как обязательная составляющая в системе пенсионного страхования, страны Восточной Европы избрали преимущественно смешанную систему, которая объединяет в себе преимущества солидарности поколений с преимуществами обязательных долгосрочных накоплений.

Таким образом, реформирование пенсионной системы Украины строится на основе международных стандартов построения пенсионных систем. Страны, которые давно начали реформирование пенсионных систем, имели много вариантов стратегий его осуществления, однако к тому времени не было возможности предусмотреть долгосрочные проблемы социально-экономического характера. Учитывая это, Украина имеет преимущество, касающееся возможности учета опыта тех стран, которые прошили путь реформирования пенсионной системы.

ЗАКЛЮЧЕНИЕ

Реформирование системы пенсионного обеспечения в странах мира происходит по разным схемам в зависимости от экономических условий, имеющихся политических структур, особенностями распределения ответственности между государством и частным сектором, исторического развития страны. Проводимая в Украине пенсионная реформа столкнулась с рядом трудностей, вызванных нестабильным экономическим положением, неотлаженностью законодательства, демографическими проблемами. В целом проект реформирования пенсионной системы вписывается в рамки международных стандартов и направлен на обеспечение рота и стабильной выплаты пенсий, а также пенсионная реформа станет мощным фактором инвестирования экономики. Для успешного завершения реформирования пенсионной системы необходимо разработать и создать необходимую стабильную политическую, экономическую и регулятивную среду в стране, организационное объединение наличного интеллектуального потенциала ученых, ведущих специалистов для работы над проектами нормативно-правовых актов по вопросам пенсионной реформы, поддерживать макроэкономические показатели (экономический рост, инфляцию), обеспечить стабильность валюты, низкий уровень безработицы и т.д.

СПИСОК ЛИТЕРАТУРЫ

1 Бахмач А. Развитие системы негосударственного пенсионного обеспечения в Украине // Вестник Пенсионного фонда Украины. – 2008. - № 3. – с. 12-13.

2 Гнибиденко И. Пенсионная реформа в Украине: состояние, проблемы, перспективы // Экономика Украины. – 2007. – № 4. – с. 4-11.

3 Малецкий А. Накопительная система // Вестник Пенсионного фонда Украины. – 2007. - № 1. – с. 20-21

4 Морозова Е. Международные стандарты построения пенсионной системы // Вестник Пенсионного фонда Украины. – 2004. - № 9. – с. 17-19.

5 Морозова Е. Международные стандарты построения пенсионной системы (продолжение) // Вестник Пенсионного фонда Украины. – 2005. - № 1. – с. 16-17.

6 Пидлиснюк В. Обеспечиваем введение накопительной системы // Пенсионного фонда Украины. – 2007. - № 11. – с. 17.

7 http://www.pension.kiev.ua

|