|

|

|

|

|

|

|

Шпаргалка: Шпаргалка по Экономическому анализу 2

Название: Шпаргалка по Экономическому анализу 2

Раздел: Рефераты по экономике

Тип: шпаргалка

Добавлен 22:49:43 22 июня 2011 Похожие работы

Просмотров: 3259

Комментариев: 19

Оценило: 2 человек

Средний балл: 5

Оценка: неизвестно Скачать

|

91Показатели себестоимости продукции (работ, услуг) и методика их анализа.

Себестоимость продукции, работ, услуг – это текущие затраты предприятия на производство и продажу продукции, выражены в денежной форме. Анализ себестоимости продукции является важнейшим резервом увеличения прибыли. Объектами анализа себестоимости продукции являются: 1) полная себестоимость продукции в целом и по элементам затрат, 2) Затраты на рубль товарной продукции, 3) себестоимость отдельных изделий и элементов затрат, 4) отдельные статьи.

Анализ себестоимости осуществляется по следующим основным направлениям:

· анализ структуры затрат, ее динамики и оптимальности для получения прибыли;

· анализ динамики себестоимости по обобщающим показателям и факторов их изменения, поиск возможностей устранения факторов роста себестоимости;

· анализ себестоимости продукции по статьям;

· анализ себестоимости единицы отдельных изделий с целью их удешевления (без снижения качественных параметров) и повышения конкурентоспособности;

· выявления резервов снижения себестоимости.

При проведении анализа себестоимости необходимо сравнить плановые и фактические затраты на производство и реализацию продукции. Также анализируют динамику каждой из статей затрат. Рассматривают какие из статей затрат внесли наибольшее изменение в структуре себестоимости и структуре реализации продукции.

Обобщающим показателем себестоимости продукции является показатель затрат на рубль товарной продукции.

Затраты на 1р ТП

= полная с/сть всей ТП / ∑ ТП в оптовых ценах предприятия.

Объектом анализа является разность между фактическими и плановыми затратами на 1р ТП (сверхплановое снижение или повышение этих затрат). При этом необходимо определить влияние на изменение затрат на 1р ТП следующих факторов:

1. Сдвиги в структуре продукции (в связи с неодинаковым соотношением себестоимости отдельных видов продукции и оптовой цены на эту продукцию. Увеличение уд. веса в общем объеме ТП более рентабельной продукции приводит к снижению затрат на рубль ТП)

2. Изменение уровня себестоимости единицы выпускаемой продукции

3. Изменение уровня цен на материальные ресурсы

4. Изменение уровня оптовых цен.

|

86Основные показатели, используемые для оценки финансовой независимости организации, порядок их расчета, критерии оценки

Реклама

Финансовая устойчивость предприятия в долгосрочном плане характеризуется, соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей.

Коэффициент концентрации собственного капитала (коэффициент финансовой независимости). Характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие. Дополнением к этому показателю является коэффициент концентрации привлеченного (заемного) капитала - их сумма равна 1 (или 100%). Наиболее распространено мнение, что доля собственного капитала должна быть достаточно велика. Указывают и нижний предел этого показателя - 0,6 (или 60%).

Ксобственного капитала

=(собственный капитал)

/(итог баланса)

Кпривлеченного капитала

=(заемный капитал)

/(итог баланса)

Коэффициент маневренности собственного капитала. Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

Кманевренности

=(оборотные активы – краткосрочный заемный капитал)

/(итог баланса)

Коэффициент соотношения собственных и привлеченных средств. Как и некоторые из вышеприведенных показателей, этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет довольно простую интерпретацию: его значение, равное 0,178, означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 17,8 коп. заемных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости, и наоборот.

Эти показатели зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, репутации предприятия и др. Можно сформировать лишь одно общее правило: владельцы предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставной капитал) предпочитают разумный рост в динамике доли заемных средств; напротив, кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие) отдают предпочтение предприятиям с высокой долей собственного капитала.

Реклама

|

90Имущество организации: оценка состава, структуры и динамики. Характеристика уровня ликвидности имущества.

Анализ финансового состояния следует начинать с общей оценки структуры средств хозяйствующего субъекта и источников их формирования, изменения ее на конец года в сравнении с началом по данным баланса. Для анализа используются приемы структурно-динамического анализа. Расчеты могут быть представлены в виде таблицы. В которой группируются статьи актива баланса (имущество предприятия), изучается динамика наличия средств на начало и конец периода, а также структура имущества в % и их изменение. Затем группируются статьи пассива баланса (источники формирования имущества), на начало и конец периода и их изменение. А также структура источников на начало и конец периода и её изменение.

После общей оценки динамики состава и структуры актива и пассива баланса следует углубить анализ подробным изучением отдельных элементов имущества и источников его формирования, выявить изменения к концу отчетного периода во внеоборотных активах и оборотных, источниках собственных и заемных средств.

Способность предприятия вовремя и без задержки платить по своим краткосрочным обязательствам называется ликвидностью. Ликвидность предприятия - это способность предприятия своевременно исполнять обязательства по всем видам платежей. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Предприятие может быть ликвидным в той или иной степени, поскольку в состав текущих активов входят самые разнородные оборотные средства, среди которых имеются как легко реализуемые, так и труднореализуемые. Ликвидность активов - это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период трансформации, тем выше ликвидность активов.

Для проведения анализа актив и пассив баланса группируется:

- по степени убывания ликвидности (актив); - по степени срочности оплаты (пассив).

Наиболее ликвидные активы³ Наиболее краткосрочные обязательства

Быстрореализуемые активы³Краткосрочные пассивы

Медленнореализуемые активы ³Долгосрочные пассивы

Труднореализуемые активы £ Постоянные пассивы

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств, четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

|

87 Методика факторного анализа рентабельности проданной продукции (работ, услуг).

Рентабельность продаж – это отношение суммы прибыли от реализации к объему реализованной продукции:

где В – выручка от реализации, С – себестоимость реализованной продукции, КР – коммерческие расходы, УР – управленческие расходы.

Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить следующие расчеты:

Влияние изменения выручки от реализации на Rпродаж:

Влияние изменения себестоимости реализации на Rпродаж:

Влияние изменения управленческих расходов на Rпродаж:

Влияние изменения управленческих расходов на Rпродаж:

|

83Содержание, предмет, цели и задачи экономического анализа.

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия.

Каждая наука имеет свой предмет. Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

Общая цель экономического анализа заключается в оценке достигнутых результатов и в выявлении резервов повышения эффективности производства хозяйствующего субъекта.

Предмет экономического анализа определяет стоящие перед ним задачи: повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов в процессе их разработки; объективное и всестороннее исследование выполнения бизнес-планов, бизнес-процессов и соблюдения нормативов; определение эффективности использования трудовых и материальных ресурсов; контроль за осуществлением требований коммерческого расчета; выявление и измерение внутренних резервов на всех стадиях производственного процесса; проверка оптимальности управленческих решений.

Экономический анализ является необходимым элементом управления экономикой.

|

89Оценка финансовой несостоятельности (банкротства) организаций.

С 1 марта 1998 года в России вступил в действие новый Федеральный закон «О несостоятельности (банкротстве)» № 6-ФЗ от 08.01.98 г.

В нём определено понятие несостоятельности (банкротства). Это признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Внешним признаком несостоятельности (банкротства) предприятия является приостановление его текущих платежей и неспособность удовлетворить требования кредиторов в течение трех месяцев со дня наступления сроков их исполнения.

В целях определения достаточности принадлежащего должнику имущества для покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также возможности или невозможности восстановления платежеспособности проводится анализ финансового состояния должника.

Анализ и оценка структуры баланса предприятия проводятся на основе показателей: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является одно из следующих условий:

• коэф-т текущей ликвидности на конец отчетного периода имеет значение менее 2; (Ктл

)

;

• коэф-т обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. (Косс

)

.

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности. Если хотя бы один из коэффициентов меньше норматива (Ктл

<2, а Косс

<0,1), то рассчитывается коэффициент восстановления платежеспособности за период, установленный равным шести месяцам.

Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным трем месяцам.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность.

|

88Деловая активность организации: понятии, критерии, основные направления анализа.

Деловая активность предприятия проявляется прежде всего в скорости оборота его средств. Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Анализ деловой активности предприятия включает четыре этапа: анализ оборачиваемости активов предприятия; анализ оборачиваемости денежных средств; оборачиваемость дебиторской задолженности; оборачиваемость товарно-материальных запасов.

При этом главное внимание уделяется расчету и анализу изменения:

скорости оборота оборотных активов (т.е. кол-ва оборотов активов за определенный период времени);

период оборота (то есть срок возвращения предприятию вложенных в хозяйственную деятельность средств).

В общем случае скорость оборота активов предприятия принято рассчитывать с помощью формулы:

К

обор. активов

=

Выручка от реализации / Средняя величина активов

Средняя величина активов определяется по данным баланса на начало и конец периода

Коэффициент общей оборачиваемости активов показывает, сколько раз за период совершается полный цикл производства и обращения активов, приносящий соответствующий доход.

Продолжительность одного оборота в днях рассчитывается делением длительности анализируемого периода (в днях) на коэффициент оборачиваемости активов (в оборотах).

Целесообразно рассчитывать следующие показатели деловой активности:

Оборачиваемость оборотных активов=(выручка)

/(оборотные активы)

Скорость оборота оборачиваемых активов=(оборотные активы * 365)

/(выручка за период)

Оборачиваемость запасов=(выручка или себестоимость реализации))

/(запасы)

Оборачиваемость дебиторской задолженности=(выручка)

/(дебиторская задолженность)

Скорость оборачиваемости дебиторской задолженности=(дебиторская задолженность *365)

/(выручка)

Средний срок расчета с кредиторами=(кредиторская задолженность * 365)

/(себестоимость реализации)

|

Коэффициенты финансовой независимости в части формирования запасов. Порядок их расчета, критерии оценки.

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, т.е. является платежеспособным.

Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате.

Самым общим показателем финансовой устойчивости выступает излишек или недостаток источников средств для формирования запасов и затрат.

Существует четыре типа финансовой устойчивости:

Абсолютная финансовая устойчивость встречается крайне редко, но может быть ориентиром финансовой деятельности предприятия.

Нормальная устойчивость финансового состояния, при которой гарантируется платежеспособность предприятия.

Неустойчивое финансовое состояние имеет место при нарушении платежеспособности, но, тем не менее, при определенных мерах оно может быть улучшено.

Кризисное финансовое состояние представляет собой тип состояния, когда предприятия практически банкрот.

|

92Бухгалтерский баланс организации как основной источник информации для анализа финансового состояния.

Основным источником информации для проведения финансового анализа является бухгалтерский баланс. Он является наиболее информативной формой для анализа и оценки финансового состояния. Баланс отражает состояние имущества, собственного капитала и обязательств хозяйствующего субъекта на определенную дату.

Бухгалтерский баланс представляет собой систему моментальных показателей, характеризующих состояние средств на определенную дату.

По времени составления баланс может быть:

вступительный (на момент возникновения предприятия);

текущий (на начало и конец анализируемого периода);

ликвидационный (при ликвидации предприятия);

разделительный (на момент разделения предприятия на несколько предприятий);

объединительный (на момент объединения предприятий в одно).

По объему информации балансы делятся на

единичные (деятельность только одного предприятия);

сводные (путем сложения сумм, числящихся на статьях нескольких единичных балансов).

Баланс позволяет оценить эффективность размещения капитала, его достаточность для текущей и будущей хозяйственной деятельности, оценить размер и структуру заемных источников и эффективность их привлечения.

На основе изучения баланса внешние пользователи принимают решения о целесообразности и условиях ведения дел с данным хозяйствующим субъектом: оценивают кредитоспособность предприятия как заемщика; оценивают возможный риск своих вложений, целесообразность приобретения акций.

Данные баланса являются источником для расчета таких важных показателей, как показатели ликвидности и финансовой устойчивости предприятия.

|

80Порядок рейтинговой оценки финансового состояния организации.

Финансовое состояние является важнейшей характеристикой финансовой деятельности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений: как самого предприятия, так и его партнеров.

Составными этапами методики комплексной сравнительной рейтингвой оценки финансового состояния предприятия являются:

1. сбор и аналитическая обработка исходной информации за оцениваемый период;

2. обоснование системы показателей, используемых дня рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия, и их классификация;

3. расчет итогового показателя рейтинговой оценки; классификация (ранжирование) предприятий по рейтингу.

Итоговая рейтинговая оценка учитывает все важнейшие параметры (показатели) финансово-хозяйственной и производственной деятельности предприятия, т.е. хозяйственной активности в целом. При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели. Точная и объективная оценка финансового состояния не может базироваться на произвольном наборе показателей. Поэтому выбор и обоснование исходных показателей финансово-хозяйственной деятельности должны осуществляться, согласно достижениям теории финансов предприятия, исходить из целей оценки, потребностей субъектов управления в аналитической оценке.

Показатели для рейтинговой оценки разбивают на 4 группы:

1. Показатели оценки прибыльности хозяйственной деятельности;

2. Показатели оценки эффективности управления;

3. Показатели оценки деловой активности;

4. Показатели оценки ликвидности и рыночной устойчивости

В основе расчета итогового показателя рейтинговой оценки лежит сравнение предприятий по каждому показателю финансового состояния, рентабельности и деловой активности с условным эталонным предприятием, имеющим наилучшие результаты по всем сравниваемым показателям. Таким образом, базой отсчета для получения рейтинговой оценки состояния дел предприятия являются не субъективные предположения экспертов, а сложившиеся в реальной рыночной конкуренции наиболее высокие результаты из всей совокупности сравниваемых объектов. Эталоном сравнения как бы является самый удачливый конкурент, у которого все показатели наилучшие.

|

82Показатели оборачиваемости оборотного капитала организации, порядок их расчета и анализа. Эффект ускорения оборачиваемости.

Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью, под которой понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Время, в течение которого оборотные средства находятся в обороте, т.е. последовательно переходят из одной стадии в другую, составляет период оборота оборотных средств. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчетный период (коэффициент оборачиваемости). Продолжительность одного оборота в днях представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период:

Средний остаток оборотных средств определяется как средняя хронологического моментного ряда, исчисляемая по совокупности значения показателя в разные моменты времени:

Коэффициент оборачиваемости средств характеризует размер объема выручки от реализации в расчете на один рубль оборотных средств. Он определяется как отношение суммы выручки от реализации продукции к среднему остатку оборотных средств по формуле

где Ко

- коэффициент оборачиваемости, обороты;

Т - выручка от реализации продукции за анализируемый период, руб.;

О - средний остаток оборотных средств, руб.

Коэффициент оборачиваемости средств - это их ресурсоотдача. Рост его свидетельствует о более эффективном использовании оборотных средств. Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях (оборачиваемость в днях):

Важным показателем эффективности использования оборотных средств является также коэффициент загрузки средств в обороте. Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции.

Коэффициент загрузки средств в обороте есть величина, обратная коэффициенту оборачиваемости средств. Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства.

|

Обобщающие показатели эффективности деятельности организации, порядок их расчета.

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп: 1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов; 2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности

(окупаемость издержек) (R3

) исчисляется путем отношения балансовой (Пб

) или чистой прибыли (Пч

) к сумме затрат по реализованной или произведенной продукции (З):

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж

(Rn

) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое приминение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала

(Rк

) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

|

Анализ обеспеченности предприятия рабочей силой.

Достаточная обеспеченность предприятий необходимой рабочей силой, ее рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Источниками информации для анализа служат план по труду, статистическая отчетность, данные табельного учета и отдела кадров.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации.

Для оценки соответствия квалификации рабочих сложности выполняемых работ сравнивают средние тарифные разряды работ и рабочих.

Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это может привести к выпуску менее качественной продукции. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим нужно производить доплату за использование их на менее квалифицированных работах.

Административно-управленческий персонал необходимо проверить на соответствие фактического уровня образования каждого работника занимаемой должности и изучить вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т. д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию. Поскольку они происходят в результате движения рабочей силы, то этому вопросу при анализе уделяется большое внимание.

Необходимо изучить причины увольнения работников (по собственному желанию, сокращению кадров, из-за нарушений трудовой дисциплины и др.).

В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах (за счёт механизации, повышения производительности труда и др. мероприятий).

|

79Методика комплексной оценки финансового состояния коммерческой организации

.

Анализ финансового состояния организации может быть проведен с использованием следующей методики комплексной оценки, которая проводится по следующим направлениям:

1. Анализ платежеспособности и ликвидности предприятия:

Предварительная оценка платежеспособности и ликвидности; Внутренний анализ состояния активов; Внутренний анализ краткосрочной задолженности; Анализ потенциального банкротства предприятия.

2. Анализ структуры и стоимости капитала:

Анализ структуры капитала; Определение стоимости капитала.

3. Анализ финансовой устойчивости организации

4. Анализ оборачиваемости оборотных средств:

Общая оценка оборачиваемости активов; Анализ движения денежных средств; Анализ дебиторской задолженности; Анализ оборачиваемости товарно-материальных запасов; Анализ производственного и финансового циклов.

5. Анализ доходности предприятия:

Эффективность деятельности; Показатели рентабельности; Показатели прибыльности; Показатель цены заемных средств.

6. Перспективный финансовый анализ:

Анализ потребности в собственном оборотном капитале; Построение прогнозного баланса; Долгосрочный анализ денежных потоков.

7. Анализ принимаемых решений. Анализ безубыточности.

Критический объем; Необходимый объем реализации; Запас финансовой прочности

|

78Показатели рентабельности продукции. Методика их расчета и анализа.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности

(окупаемость издержек) (R3

) исчисляется путем отношения балансовой (Пб

) или чистой прибыли (Пч

) к сумме затрат по реализованной или произведенной продукции (З):

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж

(Rn

) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала

(Rк

) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию

(R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия

|

Факторный анализ прибыли от продажи продукции (работ, услуг). Затраты на 1 рубль продукции: порядок расчета и методика анализа влияния факторов.

Прибыль от реализации ТП исчисляется как разность между суммой выручки от реализации и полной себестоимости продукции. Влияние на изменение прибыли от реализации оказывают следующие основные факторы:

изменение объема реализации ТП;

изменение структуры и ассортимента реализованной продукции;

изменение производственной себестоимости реализованной продукции;

изменение оптовых цен на продукцию.

Методика расчета влияния основных факторов на величину прибыли от реализации следующая:

1. изменение объема реализации ТП

Влияние данного фактора обусловлено тем, что с увеличением количества реализованной продукции прибыль увеличивается, если эта продукция рентабельна. Если реализуется убыточная продукция, то с ростом объема возрастают убытки. Влияние изменения объема реализации на прибыль определяется путем умножения плановой суммы прибыли от реализации на процент отклонения объема от реализации от плана.

2. влияние структуры и ассортимента РП

Данный фактор влияет на прибыль потому, что рентабельность отдельных видов продукции неодинакова. При увеличении в составе реализации удельного веса продукции с рентабельностью выше средней по предприятию, прибыль увеличивается и наоборот.

3. изменение себестоимости РП

Влияние определяется путем сопоставления фактической себестоимости РП с плановой себестоимостью в пересчете на фактический объем и ассортимент.

4. изменение цен на ТП

Влияние определяется путем сопоставления фактической реализации по отпускным ценам с фактической реализацией по плановым ценам

Обобщающим показателем себестоимости продукции является показатель затрат на рубль товарной продукции.

Затраты на 1р ТП

= полная с/сть всей ТП / ∑ ТП в оптовых ценах предприятия [без налога с оборота]

Объектом анализа является разность между фактическими и плановыми затратами на 1р ТП (сверхплановое снижение или повышение этих затрат). При этом необходимо определить влияние на изменение затрат на 1р ТП следующих факторов:

Сдвиги в структуре продукции (в связи с неодинаковым соотношением себестоимости отдельных видов продукции и оптовой цены на эту продукцию. Увеличение уд. веса в общем объеме ТП более рентабельной продукции приводит к снижению затрат на рубль ТП)

Изменение уровня себестоимости единицы выпускаемой продукции

Изменение уровня цен на материальные ресурсы

Изменение уровня оптовых цен

|

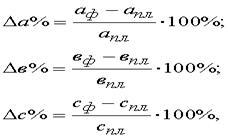

Применение способа относительных (процентных) разниц в решении аналитических задач.

Способ относительных разниц

применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида

у = (а – в) .

с.

Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Для мультипликативных моделей типа у = а .

в .

с методика анализа следующая:

находят относительное отклонение каждого факторного показателя:

определяют отклонение результативного показателя у

за счет каждого фактора

|

77Анализ дебиторской и кредиторской задолженности организации

.

Основными задачами анализа дебиторской и кредиторской задолженности являются:

определение величины задолженности;

установление причин возникновения задолженности;

определение мероприятий по укреплению платежной дисциплины.

Анализ дебиторской задолженности предприятия рекомендуется проводить по следующим основным этапам

Анализ дебиторской задолженности лучше всего начать с составления реестра старения счетов дебиторов. Исходной информацией для его составления являются данные бухгалтерского учета по задолженности конкретных контрагентов, при этом важно получить информацию не только о сумме задолженности, но и о сроках ее возникновения. Когда такая информация получена, все дебиторы ранжируются по убыванию величины задолженности.

Следующим этапом анализа дебиторской задолженности является определение структуры и динамики изменения каждой статьи дебиторской задолженности предприятия.

Определение срока оборачиваемости дебиторской задолженности.

Данный анализ необходим для дальнейшего определения возможности сокращения величины конкретной статьи дебиторской задолженности.

По результатам анализа необходимо выявить на сколько срок оборачиваемости дебиторской задолженности увеличивает продолжительность производственно-коммерческого цикла предприятия.

Анализ дебиторской задолженности необходимо дополнить анализом кредиторской задолженности. Для этого анализируют структуру и динамику кредиторской задолженности, рассчитывают период оборота кредиторской задолженности, который затем сопоставляется с периодом оборота дебиторской задолженности.

|

76Чистые активы: понятие, порядок расчета и область применения

.

Чистые активы определяются путем вычитания из суммы активов предприятия используемых в расчете сумм, принимаемых к расчету его обязательств.

Активы, участвующие в расчете, — это имущество предприятия, в состав которого входят следующие статьи баланса:

основные средства и другие активы, отражаемые в первом разделе актива баланса;

запасы и затраты, отражаемые во втором разделе актива баланса;

денежные средства, средства в расчетах и прочие активы, также отражаемые во втором разделе актива баланса.

Пассивы, участвующие в расчете, включают следующие статьи:

статьи пассива баланса, отражающие обязательства предприятия такого плана, как целевое финансирование и поступления, арендные обязательства;

статьи пассива баланса, характеризующие долгосрочные и краткосрочные обязательства перед банками, другими юридическими и физическими лицами, расчеты и прочие пассивы.

Данные составляющие, участвующие в расчете, необходимо откорректировать, т.е. очистить от влияния факторов, искажающих реальную величину капитала и имеющих иную природу.

Корректировки расчетных показателей состоят в следующем.

В сумму активов, участвующих в расчете, не включается задолженность учредителей (участников) по вкладам в уставный капитал.

При наличии у предприятия оценочных резервов под обесценение финансовых активов и по сомнительным долгам, суммы статей баланса, под которые они созданы, уменьшаются на величину созданных резервов.

Из статей пассива баланса, участвующих в расчете, исключаются:

резервы по сомнительным долгам;

доходы будущих периодов.

Смысл чистых активов– мы продали все активы, вырученными деньгами погасили все обязательства, а остаток передаем собственникам компании.

Величина чистых активов показывает – какая сумма останется у владельцев компании, при условии, что все активы реализованы по балансовой стоимости и все обязательства выполнены по номиналу.

Если сумма чистых активов меньше чем УК, то компания проедает средства владельцев. А если она меньше нуля, то компания проела все средства учредителей и приступила к средствам кредиторов.

|

75Анализ влияния факторов обеспеченности и использования основных средств на выпуск продукции.

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия.

Оценка движения ОС проводится на основе коэффициентов, которые анализируются в динамике за ряд лет.

1. Показатели движения и состояния ОС: Коэффициент поступления ввода (КВВ

); Коэффициент обновления; Коэффициент выбытия ОС; Коэффициент прироста.

2. Показатели состояния: Коэффициент износа; Коэффициент годности.

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи

характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости

характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции.

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС

:

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды.

|

74Способ цепных подстановок: алгоритм расчета размера влияния факторов.

Способ ценной подстановки

- используется для определения количественного влияния отдельных факторов на общий результативный показатель. Данный способ применяется в том случае, если между изучаемыми явлениями имеет место функциональная, прямая или обратно пропорциональная зависимость. Он используется во всех типах детерминированных факторных моделей при определении влияния факторов. Суть данного метода заключается в последовательной замене плановой (базисной) величины каждого факторного показателя на фактическую величину в отчетном периоде, все остальные при этом считаются неизменными. Каждая подстановка связана с отдельным расчетом. Степень влияния того или иного показателя выявляется последовательным вычитанием: из второго расчета вычитается первый, из третьего – второй и т.д. Число расчетов на единицу больше, чем число показателей. Точный расчет может быть получен при правильном ранжировании показателей: вначале учитывают изменение количественных показателей на результат, а затем качественных. Если количественных и качественных показателей несколько, то определяют изменение факторов первого уровня и т.д.

Алгоритм расчета влияния факторов следующий:

S = X x Y x Z

S0 = X0 x Y0 x Z0

Sусл1 = X1 x Y0 x Z0

Sусл2 = X1 x Y1 x Z0

S1 = X1 x Y1 x Z1

|

73Источники формирования имущества организации: анализ состава, структуры и динамики.

Причины увеличения или уменьшения имущества предприятий устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств (капитала), характеристика соотношения которых раскрывает существо финансового положения предприятия. Так, увеличение доли заемных средств, с одной стороны, свидетельствует об усилении финансовой неустойчивости предприятия и повышения степени его финансовых рисков, а с другой - об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.

Оценка динамики состава и структуры источников собственных и заемных средств производится по данным формы №1 «Бухгалтерский баланс» с помощью таблиц.

|

72Бухгалтерская (общая) прибыль: состав, анализ структуры и динамики. Оценка резервов роста.

Бухгалтерская прибыль представляет конечный финансовый результат за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса в соответствии с принятыми правилами.

Балансовая прибыль

включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств.

Для проведения анализа прибыли по составу и в динамике составляют аналитич. табл.

При анализе данных таблицы необходимо рассчитать: Выполнение плана (%) по балансовой прибыли; Изменение темпа прироста к прошлому году в сопоставимых ценах (%); Удельный вес элементов, составляющих балансовую прибыль.

|

71Анализ влияния факторов обеспеченности и использования материальных ресурсов на выпуск продукции.

Необходимым условием организации производства продукции является обеспечение его матер. ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану

- коэффициент обеспеченности фактический

Анализ данных коэффициентов проводится по каждому виду материалов.

Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

- в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

- в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

- в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки.

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение.

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

|

70Общая оценка изменения себестоимости продукции (работ, услуг) в целом в разрезе отдельных статей и затрат.

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

В основе анализа производственных затрат лежит их классификация по тому или иному признаку или нескольким признакам одновременно.

Наиболее важным признаком для цепей анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции.

На основе элементов затрат составляются сметы затрат. Деление затрат по статьям себестоимости позволяет рассчитать затраты на единицу продукции или партию, составить калькуляцию.

Затраты, сгруппированные по статьям себестоимости, отличаются от затрат по её элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчётный период. Затраты же по элементам показывают все произведённые предприятием расходы ресурсов за отчётный период, включая расходы на рост остатков незавершённого производства, затраты, отнесённые за счёт будущих периодов и т. п.

Для предприятия имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечёт за собой изменение производства и продаж, а это в свою очередь, существенно влияет на себестоимость продукции, а следовательно, на финансовые результаты. С этим связанно деление затрат на постоянные и переменные.

Этому делению уделяется большое внимание в западной системе учёта, которая носит название “директ-костинг”.

Основные положения данной теории:

1. Поведение затрат в зависимости от изменения объёма производства.

2. Относительность (условность) классификации затрат на постоянные и переменные.

3. Методы деления затрат на постоянные и переменные.

К постоянным затратам принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объёма производства (амортизация, арендная плата, определённые виды заработной платы руководителей организаций и пр.)

Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объёмов производства (затраты на сырьё, основные материалы, заработная плата основных производственных рабочих, затраты на техническую энергию и др.)

Анализ себестоимости проводят по следующим направлениям:

1. Анализ динамики и структуры обобщающих показателей себестоимости и факторов её изменения. 2. Анализ затрат на 1 руб. товарной продукции. 3. Анализ себестоимости важнейших изделий. 4. Анализ прямых материальных и трудовых затрат. 5. Анализ косвенных затрат.

Источники информации: данные статистической отчётности, ф.№5-з “Отчёт о затратах на производство и реализацию продукции”, данные бухгалтерского учёта: синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, плановые и отчётные калькуляции себестоимости продукции и пр.

|

69Информационная база экономического анализа: состав, порядок формирования и проверка достоверности

.

При выработке управленческого решения анализ производится на основе системы показателей. Эта система показателей - информационная база анализа, она очень динамична.

Источники анализа делятся на учетные и внеучетные.

Учетные источники анализа: данные бухучета; данные из статической отчетности; данные о хозяйственных процессах из оперативного учета; данные путем осуществления выборок (выборочных исследований).

Внеучетные источники анализа: материалы ревизий. Их проводит бухгалтерия, группа ревизоров; заключения аудиторов; материалы проверок налоговой службы; материалы собраний трудовых коллективов; протоколы производственных совещаний; объяснительные и докладные записки; конструкционная, технологическая и другая документация; производственные паспорта оборудования; результаты визуальных наблюдений; результаты выборочного обследования.

Вся информация, используемая в анализе, делится на внутреннюю и внешнюю, основную и вспомогательную, регулярную и эпизодическую, первичную и вторичную.

К информации, используемой в экономическом анализе, предъявляются следующие требования:

объективное отражение процессов производства и использования всех видов ресурсов. Первичные документы должны исключать искажения, приписки и ошибки;

единство учетных и плановых данных. Первичная документация должна быть унифицирована;

сопоставимость по предмету и объекту исследования, по времени, по методологии исчисления показателей;

оперативность;

рациональность.

Подготовка информации заключается в:

технической проверке, т.е. правильность оформления, расчеты и т.д.

оценке доброкачественности информации (объективность отражения производственного процесса)

встречных проверках (пример: сверка с данными партнера)

|

68Элиминирование как элемент общей методики экономического

анализа.

Элиминирование

- исключение из рассмотрения в процессе анализа, расчета, контроля признаков, факторов, показателей, заведомо не связанных с изучаемым, анализируемым, контролируемым процессом, явлением.

2. Индексный.

3. Абсолютных разниц.

4. Относительных разниц.

Эти методы основываются на методе элиминирования - устранить, отклонить, исключить воздействие всех факторов на величину результата, кроме одного.

Способ ценной подстановки

- используется для расчета влияния факторов во всех типах детерминированных факторных моделей. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью ряд условных величин, которые учитывают изменение одного, двух и т.д. факторов, допуская, что остальные факторы не меняются. Сравнение величины результата до и после изменения уровня того или иного фактора позволяют элиминироваться от влияний всех факторов, кроме одного. При этом исходят из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения. потом изменяются два при неизменности остальных и т.д.

Индексный метод основан на построении факторных (агрегированных) индексов. Применение агрегированных индексов означает последовательное элиминирование влияния отдельных факторов на совокупный показатель. Преимущество индексного метода заключается в том, что он позволяет произвести «разложение» по факторам не только абсолютное изменение показателя, но и относительное, что особенно важно при изучении факторных динамических моделей.

|

67Взаимосвязанное изучение хозяйственных процессов (факторное моделирование) в экономическом анализе.

Факторный анализ (ФА) - постепенный переход от исходной системы – результативного показателя к конечной факторной системе и наоборот, раскрытие полного набора прямых количественно-измеримых факторов, оказывающих влияние на измерение результативного показателя. При прямом ФА выявляются отдельные факторы, влияющие на изменение результативного показателя, устанавливаются зависимости между результативным показателем и определенным набором факторов в изменении результативного показателя.

Показатели в ФА классифицируются по след. признакам:

абсолютные и относительные; структурные; количественные и качественные.

В экономическом анализе показатель, который рассматривается как причина, влияющая на какое-либо хозяйственное явление или процесс называется факторным признаком, а показатель, который выступает как следствие, как результат действия одной или нескольких причин называется результативным признаком. На результативный признак действуют несколько факторов (причин). Сущностью ФА является измерение, т.е. количественная оценка действия ряда разнонаправленных факторов на результативный показатель. С точки зрения влияния факторов на показатель различают факторы 1, 2, 3, и т.д. порядка. Факторы 1-го порядка непосредственно влияют на результативный показатель, факторы 2-го порядка влияют через факторы 1-го порядка и т.д.

На основе выявленных факторов и для определения количественного воздействия применяется ряд методов измерения степени воздействия факторов на результативный признак:

индексный, цепных подстановок, долевого участия, интегральный, балансовый, корреляционно-регрессионный.

Индексный метод

– статистический - для изучения динамики между показателями, для разложения по факторам относительного и абсолютного отклонения обобщающего показателя. Недостаток:

Используется лишь тогда, когда число факторов не превышает 2х, основывается на относительных показателях, выражающих отношения уровня данного явления к его уровню в предыдущем периоде или к аналогичному явлению, принятому за базу.

Метод цепных подстановок – близок к индексному, анализирует множество количественных и качественных показателей.. Применяется, когда зависимость между изучаемыми явлениями имеет строго функциональный характер и представляется в виде прямой или обратно-пропорциональной зависимости. Подстановка вместо базисных величин фактических, получаем количественное влияние факторов. Разновидности: - метод абсолютных разниц, метод относительных разниц. Недостаток:

неоднозначность - необходима строгая последовательность подстановок, на результат влияет порядок подстановки факторов. Отсутствует необходимая информация об изменениях фактора в пределах одного отчетного периода. В целом метод прост.

Интегральный метод

– является обобщением метода цепных подстановок, в котором последовательность вычисления факторов не влияет на результат. Он дает более обоснованные выводы, но при отклонениях по факторам более 10% его применение и метода цепных подстановок дают одинаковые результаты. Сложен.

Метод долевого участия

– применяется, если взаимодействие факторов с результативным показателем соответствует алгебраической сумме.

Балансовый метод

– если есть строго функциональная зависимость (баланс рабочего времени, фин. положение предприятия). На основе товарного баланса возможно выявить влияние каждого элемента на изменение обобщающего показателя на основании метода цепных подстановок – необходимо обращать внимание на знак отклонения и логически определять положительное или отриц. влияние факторов.

|

Обобщающие показатели эффективности деятельности организации, порядок их расчета.

Обобщающим показателем деятельности предприятия является соотношение прибыли и вложенного капитала (рентабельности капитала).

Рассчитав рентабельность активов фирмы за исследуемый период, можно выяснить какую отдачу получила фирма на каждый вложенный рубль

Факторный анализ рентабельности собственного капитала проводится на основе так называемой Dupont-формулы, устанавливающей взаимосвязь между рентабельностью собственного капитала и тремя основными финансовыми показателями предприятия: прибыльностью продаж, оборачиваемостью всех активов и финансовым рычагом в одной из его модификаций.

ЧП ВР ВА

Рск

= ——— * ——— * ——— , где

ВР ВА СК

показатели:

ЧП — чистая прибыль;

ВР — выручка от реализации продукции без НДС и СН;

ВА — всего активов;

СК — собственный капитал;

факторы:

ПП = ЧП / ВР — прибыльность продаж;

О = ВР / ВА — оборачиваемость всех активов;

ФР = ВА / СК — коэффициент капитализации, показывающий структуру источников ( пассивов ).

Рентабельность продаж

R = Пр / В * 100%

Показывает, сколько прибыли приходится на единицу реализованной продукции.

Фондорентабельность

R = Пбал / ОФср * 100%

Показывает эффективность использования основных средств и прочих внеоборотных активов.

Рентабельность основной деятельности

R6 = Пр / (Затраты на производство и реализацию продукции(Ф№2)) * 100%

Показывает, сколько прибыли от реализации приходится на 1 рубль затрат.

|

|

Комментарии:

| Хватит париться. На сайте FAST-REFERAT.RU вам сделают любой реферат, курсовую или дипломную. Сам пользуюсь, и вам советую! |

| Никита | 18:22:29 04 ноября 2021 | |

|

| |

| |

| |

| |

|

Смотреть все комментарии (19)

Работы, похожие на Шпаргалка: Шпаргалка по Экономическому анализу 2

Назад |

|

|

|

|

|

|

|

|

|

|

|

|