Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

Тульский государственный университет

Кафедра ФиМ

Контрольно-курсовая работа

по дисциплине: «Цены и ценообразование»

2 вариант

Выполнила: ______________________________________ ст. гр. 760731

Афанасьева Е.С.

Проверила: _____________________________________ Ермоленко А.В.

Тула 2008

Задача 1.

- Сырье и основные материалы – 34,00 руб.

- Рентабельность изделия – 25%

- Оптовая надбавка – 2,72 руб.

- НДС - 10%

- Торговая надбавка – 3,40 руб.

Решение

1. Определим прибыль в цене: 34,00*0,25=8,5 руб.

2. Определим свободную отпускную цену (без НДС): 34,00+8,5=42,5 руб.

3. Определим НДС: (34,00+8,5)*10%=4,25 руб.

4. Определим свободную отпускную цену (с НДС): 42,5+8,5=51 руб.

5. Определим цену оптовой закупки: 51+2,72=53,72 руб.

6. Определим розничную цену: 53,72+3,40=57,12 руб.

Задача 2

Таблица 1. - Затраты по проектируемому продукту

| Затраты |

Сумма, руб. |

| на ед. продукции |

всего |

| Прямые материальные |

4,08 |

| Прямые на оплату труда |

2,72 |

| Переменные накладные |

2,04 |

| Постоянные накладные (на 1000ед. продукта) |

4,76 |

47600 |

| Переменные реализационные и административные |

1,36 |

| Постоянные реализационные и административные (на 1000ед. продукта) |

0,68 |

6800 |

Таблица 2. - Совокупные поглощенные затраты на производство

| Затраты |

Сумма, руб. |

| Прямые материальные |

4,08 |

| Прямые на оплату труда |

2,72 |

| Накладные (2,04 руб. переменных затрат плюс 4,76 руб. постоянных затрат) |

6,8 |

| Общие поглощенные затраты на производство единицы продукции |

13,6 |

Таблица 3 - Форма калькуляции цены продукта

| Затраты |

Сумма, руб. |

| Прямые материальные |

4,08 |

| Прямые на оплату труда |

2,72 |

| Накладные |

6,8 |

| Итого затрат на производство |

13,6 |

| Надбавка (50% от суммы затрат на производство) |

6,8 |

| Устанавливаемая продажная цена |

20,4 |

Таблица 4. - Отчет о финансовых результатах деятельности предприятия

| Показатель |

Сумма, руб. |

| Объем продаж (10000ед. продукта по цене 20,4руб. за каждую) |

204000 |

| Себестоимость реализованной продукции (10000ед. продукта по 13,6руб. за каждую) |

136000 |

| Валовая (балансовая) прибыль |

68000 |

| Реализационные и административные расходы (на каждую из 10000ед. продукта приходится 1,36руб. переменных и 0,68руб. постоянных расходов) |

20400 |

| Чистая прибыль |

47600 |

Задача 3

Таблица 5. – Калькуляция себестоимости единицы продукции

| Затраты |

Сумма, руб. |

| Прямые материальные |

4,08 |

| Прямые на оплату труда |

2,72 |

| Переменные накладные |

2,04 |

| Постоянные накладные (на 1000ед. продукта) |

4,76 |

| Переменные реализационные и административные |

1,36 |

| Постоянные реализационные и административные (на 1000ед. продукта) |

0,68 |

| Итого полная (коммерческая) себестоимость единицы продукции |

15,64 |

Таблица 6. – Форма калькуляции цены продукта

| Затраты |

Сумма, руб. |

| Полная себестоимость |

15,64 |

| Прямые материальные |

4,08 |

| Себестоимость за вычетом прямых материальных затрат |

11,56 |

| Надбавка (45% от себестоимости за вычетом прямых материальных затрат) |

5,2 |

| Итого продажная цена (полная себестоимость плюс надбавка) |

20,4 |

Задача 4

Таблица 7. – Форма калькуляции цены продукта

| Затраты |

Сумма, руб. |

| Прямые материальные |

4,08 |

| Прямые на оплату труда |

2,72 |

| Переменные накладные |

2,04 |

| Переменные реализационные и административные |

1,36 |

| Итого переменных затрат |

10,2 |

| Надбавка (100% от суммы переменных затрат) |

10,2 |

| Устанавливаемая продажная цена |

20,4 |

Таблица 8. – Отчет о финансовых результатах деятельности предприятия

| Затраты |

Сумма, руб. |

| Объем продаж (10000ед. продукта по цене 20,4руб. за каждую) |

204000 |

| Переменные затраты (10000ед. продукта по цене 10,2руб. за каждую) |

102000 |

| Доход (в виде разницы между суммой выручки и переменными затратами) |

102000 |

| Постоянные затраты: |

| -производственные |

47600 |

| -реализационные и административные |

6800 |

| Чистая прибыль |

47600 |

Задача 5

Таблица 9. - Форма калькуляции цены продукта

| Затраты |

Сумма, руб. |

| Переменные затраты на единицу изделия |

20,4 |

Постоянные затраты на единицу изделия

(544000 руб./27200 ед.)

|

20 |

| Суммарные затраты на единицу изделия |

40,4 |

| Желательная прибыль (680000руб.*0,60/27200 ед.) |

15 |

| Устанавливаемая продажная цена (не ниже) |

55,4 |

Задача 6

Таблица 10. - Калькуляция цены продукции

| Показатель |

Сумма, руб. |

| Затраты на производство |

40,8 |

| Надбавка (40,8 руб.*37%/100) |

15,1 |

| Устанавливаемая продажная цена |

55,9 |

Таблица 11. – Отчет о финансовых результатах деятельности предприятия

| Показатель |

Сумма, руб. |

| Объем продаж (55,9 руб.*100000ед.) |

5590000 |

| Затраты на производство продукции (40,8руб.*100000ед.) |

4080000 |

| Валовая прибыль |

1510000 |

| Реализационные и административные затраты |

816000 |

| Чистая прибыль |

694000 |

Задача 7

| Прогнозируемый объем продаж (100000*51) |

5100000 |

| Ожидаемая надбавка (вычитается) |

| -реализованные и административные расходы |

816000 |

| -предполагаемая сумма ROI (20% от 2040000) |

408000 |

| Плановые затраты на производство 100000 ед. изделия |

3876000 |

| Плановые затраты на производство 1 ед. изделия (3876000/100000) |

38,76 |

Следовательно, предприятие сможет производить новое изделие, только если обеспечит затраты в сумме 38,76 руб. и меньше в расчете на единицу изделия.

Задача 8

Таблица 12. - Калькуляция цены (метод переменных затрат)

| Статья |

Сумма, руб. |

| Прямые затраты на материалы |

6,12 |

| Прямые затраты на оплату труда |

4,08 |

| Переменные накладные расходы |

3,40 |

| Переменные реализационные и административные затраты |

2,04 |

| Итого переменные затраты |

15,64 |

| Надбавка – 80% |

12,51 |

| Устанавливаемая продажа цена |

28,15 |

Объем продаж (10000ед. по цене 16,32) – 163200 руб.

Переменные затраты (10000ед. по цене 15,64 руб.) – 156400

Сумма разницы между выручкой и общими переменными затратами в соответствии с условиями заказа (включая приращенную чистую прибыль, если постоянные затраты не изменяются) – 6800

Задача 9

Таблица 13. – Исходные данные

| Величина спроса, тыс. шт. |

Величина предложения, тыс. шт. |

Цена, руб. |

| 21 |

36 |

70 |

| 28 |

26 |

60 |

| 32 |

24 |

55 |

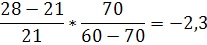

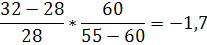

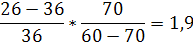

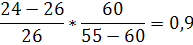

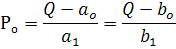

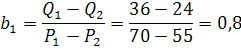

1.Эластичность спроса от цены:

2.Эластичность предложения от цены:

Реклама

3.Общая выручка и расходы покупателя:

70*21+60*28+55*32=4910 руб.

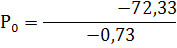

4.Равновесная цена:

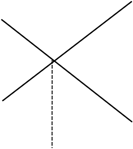

5.Линейный график спроса и предложения представлены на рисунке 1.

|

|

спрос, |

| предложение |

| 36 |

| 32 |

| 28 |

| 26 |

| 24 |

21 21 |

| 55 |

60 |

70 |

цена |

Рисунок 1. – Линейный график спроса и предложения

Задача 10

|