Содержание.

| Содержание…………………………………………………………… |

2 |

| Введение…………………………………………………………….. |

3 |

| 1 |

Формирование уставного капитала коммерческого банка РФ… |

5 |

| 1.1. Правовые основы формирования уставного капитала… |

5 |

| 1.2. Организационно-экономические основы формирования уставного капитала…………………………………………………. |

9

|

| 2 |

Структура и принципы увеличения уставного капитала коммерческого банка РФ.……………………………………… |

21

|

| 2.1. Требования Центрального Банка к вновь создаваемым коммерческим банкам по формированию уставного капитала…. |

21

|

| 2.2. Структура уставного капитала………………………… |

32 |

| 2.3. Принципы увеличения уставного капитала…………….. |

37 |

| 3 |

Управление процессом роста уставного капитала коммерческого банка …………………………………………………………………. |

39 |

| Заключение…………………………………………………………… |

53 |

| Литература……………………………………………………………. |

54 |

Введение.

Уставный капитал является главным источником формирования собственных средств и представляет собой совокупность первоначальных вложений в предприятие его собственниками. Экономическая и практическая роль создания уставного капитала заключается в возможности оперативного привлечения финансовых средств, необходимых как для начала, так и для продолжения реальной хозяйственной деятельности. Юридическое значение уставного капитала состоит прежде всего в том, что его размер определяет пределы минимальной имущественной ответственности хозяйствующего субъекта по своим обязательствам. Порядок формирования уставного капитала регулируется законодательством и учредительными документами.

Актуальность темы

исследования заключается в том, что источником собственных средств банка становится уставной капитал. Уставный капитал банка — основа его ресурсов — складывается из взносов юридических и физических лиц — участников (акционеров или пайщиков) банка.

Целью исследования

является выявление и комплексное изучение проблем формирования и увеличения уставного капитала коммерческого банка в Российской Федерации, анализ правовых норм и практики их применения.

В соответствии с названной целью ставятся следующие основные задачи:

- проанализировать действующее законодательство об уставном капитале банка;

- рассмотреть организационно-экономические основы формированием уставного капитала;

- изучить требования Центрального Банка к вновь создаваемым коммерческим банкам по формированию уставного капитала;

- провести анализ структуры и принципов увеличения уставного капитала банка;

- обосновать теоретические подходы к управлению процессом роста уставного капитала банка;

Цели исследования достигаются с помощью анализа действующего общего и банковского законодательства, а также практических наработок в области формирования и управления уставным капиталом банка.

Предметом исследования

являются:

отношения, возникающие при формировании и управлении уставным капиталом банка;

особенности увеличения уставного капитала банка, которые имеют внутреннее единство, основанное на специфике процессов формирования и использования уставного капитала банка.

Реклама

В работе анализируются законы и иные нормативные акты в области формирования и управления уставным капиталом банка, а также примеры из практики работы различных банков по рассматриваемой тематике.

1. Формирование уставного капитала коммерческого банка РФ.

1.1. Правовые основы формирования уставного капитала.

Банковские кредитные организации (банки), прежде всего, следует разграничить на эмиссионные и коммерческие. Надо иметь в виду, что российский законодатель не использует термин «коммерческий банк», а оперирует только термином «банк». Однако, исходя из сущности предпринимательской деятельности, а также организационно-правовой формы, в которой создается банк, ясно, что он просто не может быть некоммерческим юридическим лицом, поскольку извлечение прибыли является основной целью его деятельности. Эмиссионные банки — это центральные банки государства, осуществляющие эмиссию наличных денежных средств. В России осуществление эмиссии денежных средств является исключительным правом Банка России.

Порядок открытия, регистрации и ликвидации коммерческих банков на территории Российской Федерации определен Федеральным Законом № 395-1 от 02.12.1990 «О банках и банковской деятельности ». В соответствии с этим законом в Российской Федерации действует лицензионный порядок осуществления банковской деятельности. Банковские операции могут производиться только на основании специальной лицензии ЦБР. Необходимость особого лицензирования банковских операций вызвана их повышенным риском и влиянием, которое они оказывают на уровень платежеспособного спроса в экономике. Организации, совершающие банковские операции, нуждаются в строгом государственном регулировании и контроле со стороны ЦБР, поэтому они обязательно должны получать лицензии на совершение банковских операций и проходить регистрацию в ЦБР. В противном случае банковские операции являются незаконными.

Правовые нормы учреждения и организации коммерческих банков регламентируется банковским законодательством, законодательными актами, определяющими организационно-правовые формы предприятий и общие положения о предпринимательской деятельности, а также банковскими нормативными документами.

Каждый коммерческий банк обладает обособленным имуществом: зданиями, сооружениями, оборудованием, инвентарем, уставным и другими фондами и средствами, принадлежащими банку на праве собственности. Уставный фонд банка образуется за счет средств акционеров, поступивших от реализации акций банка, если банк создается как акционерное общество, или за счет паев (вкладов) участников, если создаваемый банк является товариществом с ограниченной ответственностью[9].

Реклама

В качестве вклада в уставный капитал акционеры (участники) банка могут внести денежные средства в рублях и иностранной валюте, здания, сооружения, оборудование и другие материальные ценности, ценные бумаги, права пользования землей, водой и другими природными ресурсами, зданиями, сооружениями и оборудованием, а также иные имущественные права. Вклад, оцененный в рублях, составляет долю акционера, участника в уставном капитале.

К уставному капиталу кредитных организаций предъявляются жесткие требования, касающиеся необходимости соблюдения минимального размера уставного капитала. Такие требования называются количественными.

В настоящее время минимальный размер уставного капитала кредитной организации установлен Федеральными законами от 03.05.2006 N 60-ФЗ, от 28.02.2009 N 28-ФЗ

Минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 180 миллионов рублей.

К уставному капиталу кредитной организации предъявляются так называемые качественные требования. Они предписывают, что уставный капитал кредитной организации может быть сформирован только за счет определенного рода средств. Большую часть уставного капитала банка должны составлять денежные средства, при этом имеет значение источник денежных средств.

Банк России устанавливает предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала

Не могут быть использованы для формирования уставного капитала кредитной организации привлеченные денежные средства. Оплата уставного капитала кредитной организации при увеличении ее уставного капитала путем зачета требований к кредитной организации не допускается. Банк России вправе установить порядок и критерии оценки финансового положения учредителей кредитной организации.(Федеральный закон от 27.12.2009 N 352-ФЗ)

Банк России не имеет права требовать от ранее зарегистрированных кредитных организаций изменения их уставного капитала. Однако в 2001 г. в данную норму Закона «О банках и банковской деятельности» (ст. 11) внесено дополнение, и в настоящее время Банк России имеет право требовать от ранее зарегистрированных кредитных организаций изменения их уставного капитала в случаях, установленных федеральными законами.

Решение Банка России об изменении минимального размера уставного капитала вступает в силу не ранее чем через 90 дней после дня его официального опубликования. Для вновь регистрируемых кредитных организаций Банком России применяется норматив минимального размера уставного капитала, действующий на день подачи документов на регистрацию.

Если коммерческий банк создается в форме акционерного общества, то к его уставному капиталу предъявляются дополнительные требования, сформулированные в главе III Федеральным законом от 26.12.1995 N 208-ФЗ (ред. от 27.12.2009) «Об акционерных обществах». Минимальный уставный капитал открытого общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества, а закрытого общества - не менее стократной суммы минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества. В общих чертах эти требования предполагают именной характер выпускаемых акций одинаковой номинальной стоимости, первоначально размещаемых среди учредителей; при этом акции могут быть обыкновенными и привилегированными (последние не должны превышать 25% уставного капитала).

Но, так или иначе, все эти нормы являются общими по отношению к уставному капиталу банка и в большей своей части значительно дополняются специальными требованиями банковских правовых актов. В этой связи возникает интересный правовой вопрос о пределах специальных запретов в отношении банковского уставного капитала. Этот вопрос можно еще сформулировать следующим образом: могут ли банковские правовые акты устанавливать дополнительные, не предусмотренные общим законодательством требования.

Если учитывать правило об общем и специальном законодательстве, то следует признать допустимость любых ограничений или дополнительных требований, принятых на уровне того же федерального закона. В силу этого если специальные требования содержатся, например, в Законе о банковской деятельности или Законе о Центральном банке, то их следует считать правомерными. В отношении установления каких-либо специальных, дополнительных по сравнению с законом требований на уровне актов Банка России позиция должна быть несколько иной, поскольку в данном случае находятся в противоречии акт законодательный и подзаконный, и решение должно зависеть от предоставления законом права, например, Банку России устанавливать дополнительные ограничения.

Поэтому предписания Банка России в отношении формирования уставного капитала, в частности по поводу его минимального размера и предельного размера неденежной части, представляются имеющими законные основания, поскольку ссылка на возможность принятия таких ограничений дана в ст. 11 Федерального закона «О банках и банковской деятельности».

1.2.Организационно-экономические основы формирования уставного капитала.

Порядок создания кредитной организации - это установленная нормативными актами последовательность действий, целью которых является получение права на осуществление банковской деятельности.

Порядок создания кредитных организаций регламентирован Инструкцией ЦБ РФ от 23 июля 1998 г. № 75-И «О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности» (в редакции: Указания ЦБ РФ ред. от 05.07.2002) и включает в себя несколько этапов.

За регистрацию кредитной организации взимается сбор в размере 0,1% от размера уставного капитала кредитной организации, указанного в ее уставе.

С момента получения лицензии кредитная организация получает право заниматься банковской деятельностью и считается созданной.

Уставный капитал кредитной организации - это имеющее обязательный минимальный размер имущество, которым должна обладать кредитная организация для обеспечения интересов своих кредиторов и вкладчиков.

По способу формирования уставного капитала банки подразделяются на акционерные (открытого и закрытого типа) и банки, созданные в форме общества с ограниченной ответственностью либо общества с дополнительной ответственностью.

Если на начальном этапе реформирования кредитной системы коммерческие банки создавались главным образом на паевой основе — (в форме ООО), то на нынешнем этапе происходит преобразование паевых банков в акционерные и создание новых банков в форме акционерных обществ (АО).

Для банков, созданных в любой форме хозяйственного общества характерно, что собственником его капитала и другого имущества выступает само общество, т.е. банк. Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т.е. общества, где ответственность каждого участника (пайщика) ограничена пределами его вклада в общий капитал банка.

Участнику банка, полностью внесшему свой вклад в уставный фонд, выдается свидетельство, не относящееся к категории ценных бумаг. При этом за ним сохраняется право с согласия остальных участников банка уступить свою долю или часть доли другим участникам банка и третьим лицам. При передаче доли третьему лицу к нему переходят все права и обязанности, принадлежащие участнику, уступающему ее полностью или частично. Доля любого из участников общества может быть приобретена самим обществом, но в этом случае оно обязано в течение года передать ее другим участникам или третьим лицам. Расширение уставного фонда банка может осуществляться как за счет внесения участниками дополнительных взносов, так и за счет вступления в банк новых участников. Вопрос о вступлении новых участников и размерах их вклада в уставный фонд банка решается на общем собрании участников. Банки, созданные в форме обществ с ограниченной ответственностью, как правило, не имеют права выпуска акций и облигаций. Но в некоторых случаях это право им предоставляется дополнительно.

Уставный капитал кредитной организации составляется из величины вкладов ее участников. Вкладом в уставный капитал кредитной организации могут быть деньги, ценные бумаги, иные вещи или имущественные права, имеющие денежную оценку.

Однако применительно к кредитным организациям в отношении имущества, которое может быть вкладом в уставный капитал, имеется ряд требований. Эти требования можно разделить на три группы -количественные, качественные и процедурные. [10]

К уставному капиталу кредитных организаций предъявляются жесткие требования, касающиеся необходимости соблюдения минимального размера уставного капитала.

В зависимости от формы организации банка по разному происходит образование уставного капитала. Если банк создается как акционерное общество (АО), то уставный фонд формируется в сумме номинальной стоимости акций, распространяемых либо путем открытой подписки на них (в случае организации банка, как акционерного общества открытого типа), либо в порядке распределения всех акций между учредителями в соответствии с размером их доли в уставном фонде (акционерное общество закрытого типа).

В России банки могут создаваться на основе любой формы собственности как хозяйственное общество. Не исключается возможность создания банков, основанных исключительно на государственной форме собственности, которые в соответствии с действующим законодательством могут осуществлять свою деятельность на коммерческой основе. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций. Под кредитными организациями с иностранными инвестициями в соответствии с Положением «Об особенностях регистрации кредитных организаций с иностранными инвестициями и о порядке получения предварительного разрешения Банка России на увеличение уставного капитала зарегистрированной кредитной организации за счет средств нерезидентов» Л? 437 от 23 апреля 1997г. понимаются кредитные организации-резиденты, уставный капитал которых сформирован с участием средств нерезидентов независимо от их доли в уставном капитале.

Кредитная организация обязана получить предварительное разрешение Банка России на увеличение своего уставного капитала за счет средств нерезидентов на отчуждение (в том числе продажу) своих акций (долей) в пользу нерезидентов, а участники кредитной организации -резиденты - на отчуждение принадлежащих им акций (долей) кредитной организации в пользу нерезидентов.

Размер (квота) участия иностранного капитала в банковской системе Российской Федерации устанавливается федеральным законом по предложению Правительства Российской Федерация, согласованному с Банком России. Указанная квота рассчитывается как отношение суммарного капитала, принадлежащего нерезидентам в уставных капиталах кредитных организаций с иностранными инвестициями, и капитала филиалов иностранных банков к совокупному уставному капиталу кредитных организаций, зарегистрированных на территории Российской Федерации. Ограничения на участие иностранного капитала преследуют цель создать наиболее благоприятные условия для становления отечественных коммерческих банков и защиты их от экспансии зарубежных банков.

Минимальный размер уставного капитала, в зависимости от вида кредитной организации, устанавливается Банком России.

Если банк создан как общество с ограниченной ответственностью, он имеет уставный фонд, разделенный на доли, размер которых определяется учредительными документами; при этом участники банка несут ответственность по его обязательствам в пределах своей доли.

Независимо от организационно-правовой формы банка его уставный фонд полностью формируется за счет вкладов участников (юридических и физических лиц) и служит обеспечением их обязательств.

В соответствии с федеральным законом “О банках и банковской деятельности” уставной капитал кредитной организации составляется из вкладов (номинальной стоимости акций) ее учредителей (участников).

Вклады в уставный капитал могут быть в виде: денежных средств; материальных активов, а именно: банковского оборудования, здания (помещения), в котором располагается кредитная организация, за исключением незавершенного строительства.

Одним из способов формирования акционерного капитала является замена конвертируемых облигаций на акции.

Уставный (акционерный) капитал может быть увеличен за счет собственных средств банка путем трансформации их в акции или паи

. Этот процесс называется капитализацией.

В качестве источников капитализации по решению акционеров или пайщиков могут быть использованы резервные фонды и фонды экономического стимулирования, выручка от первичной продажи акций сверх номинальной стоимости, средства от переоценки основных фондов, нераспределенная прибыль и др.

Размер уставного фонда, порядок его формирования и изменения определяются Уставом банка. Сумма уставного капитала законодательно не ограничивается, но для обеспечения устойчивости банка Центральным Банком РФ устанавливается минимальный размер уставного капитала. Увеличение уставного фонда может осуществляться как за счет средств акционеров (пайщиков) банка, так и его собственных средств (резервного и специальных фондов, дивидендов акционеров-пайщиков, прибыли).

В практической деятельности банков и при теоретических исследованиях широко используется понятие “достаточность банковского капитала”. Этот показатель находится во взаимозависимости от суммы размещенных активов и привлеченных ресурсов. Капитал является одним из источников осуществления кредитных операций и гарантом возврата привлеченных ресурсов.

Собственный капитал в составе ресурсов банка составляет малую величину, как правило, не более 10%. В то же время в банках стран с развитыми рыночными отношениями доля собственных средств в составе ресурсов выше и определяется 15 - 20%, что позволяет обеспечивать достаточную стабильность функционирования банков и их устойчивость.

Особенностью отражения в бухгалтерском учете баланса банка операций по формированию уставного капитала является то, что формирование происходит в два этапа: в период проведения подписки, которая начинается после регистрации проспекта эмиссии банка, и после ее завершения и регистрации отчета об итогах выпуска.

В период проведения подписки, если банк осуществляет прием платежей в оплату акций наличными денежными средствами, то он в трехдневный срок должен перечислить в безналичном порядке эквивалент принятой в наличной форме суммы с корреспондентского счета на накопительный счет.

Следующий способ пополнения уставного капитала банка заключается в капитализации прочих собственных средств банка

, с распределением соответствующего количества акций среди акционеров.

На капитализацию могут быть направлены:

- средства резервного фонда (балансовый счет "Резервный фонд"), сформированного в установленном Банком России порядке. При этом размер резервного фонда не должен снижаться до величины менее 15% фактически оплаченного уставного капитала;

- средства, полученные кредитной организацией от продажи акций их первым владельцам по цене выше номинальной стоимости (отдельный лицевой счет балансового счета "Эмиссионный доход") и некапитализированные кредитовые остатки закрытого по состоянию на 1 июля 1997г. балансового счета по учету курсовых разниц по переоценке собственных средств в иностранной валюте, учитываемые на отдельном лицевом счете "Дополнительные собственные средства" балансового счета "Другие фонды";

- средства, полученные в результате проведенной по решениям Правительства Российской Федерации переоценки находящихся на балансе кредитной организации основных средств, и отраженной на счете "Прирост стоимости имущества при переоценке".

Капитализации подлежит сумма переоценки основных средств, осуществленной путем индексации их балансовой стоимости по разработанным Государственным комитетам Российской Федерации по статистике дифференцированным индексам. В случае, если сумма переоценки основных средств, определенная путем прямого пересчета стоимости отдельных объектов основных средств по рыночным ценам, будет ниже переоценки основных средств, рассчитанной исходя из дифференцированных индексов, в расчет при проведении капитализации следует принимать размер переоценки, осуществленной путем прямого пересчета стоимости основных средств;

- остатки фондов специального назначения по итогам года, учитываемые на балансовом счете "Фонда специального назначения";

- средства, учитываемые на балансовом счете "Разница между уставным капиталом кредитной организации и ее собственными средствами";

- дивиденды, начисленные, но не выплаченные акционерам кредитной организации. Эти средства используются на капитализацию по согласию акционеров и после удержания кредитной организацией и перечисления в бюджет соответствующих налогов.

Простые и привилегированные акции банка.

Для формирования и расширения своего уставного капитала акционерные коммерческие банки прибегают к выпуску собственных ценных бумаг - акций. Выпуская собственные акции, коммерческие банки выступают как эмитенты ценных бумаг. Они несут от своего имени обязательства по выпускаемым ценным бумагам перед владельцами этих бумаг. Акционеры не вправе требовать от банка возврата вклада в общий уставный капитал (за исключением некоторых особых случаев), что повышает устойчивость и надежность банка и создает для него прочные основы для управления его ликвидностью.

Акция акционерного коммерческого банка - это ценная бумага, удостоверяющая право ее владельца на долю в собственных средствах банка, на получение дохода от его деятельности и, как правило, на участие в управлении этим банком. Акция как документ должна содержать следующие реквизиты: наименование и местонахождение акционерного общества, наименование ценной бумаги, ее вид, порядковый номер, дату выпуска, номинальную стоимость, количество выпускаемых акций, срок выплаты дивидендов, подпись председателя Правления акционерного общества.

Акции акционерных коммерческих банков могут быть обыкновенными и привилегированными.

Привилегированные акции дают своим владельцам право преимущественного (перед держателями обыкновенных акций) предъявления претензий при ликвидации банка и право на получение фиксированных дивидендов, но не дают права голоса.

Обыкновенная акция банка дает право одного голоса на собрании акционеров и участвует в распределении чистой прибыли после пополнения резервных фондов и выплаты дивидендов по привилегированным акциям.

Все выпускаемые банками акции - обыкновенные и привилегированные - должны быть именными. Акции банка, которые дают право голоса на собрании акционеров, т.е. обыкновенные акции, должны иметь одинаковую номинальную стоимость.

Фиксированный дивиденд по привилегированным акциям устанавливается при их выпуске. Дивиденды по этим акциям начисляются и выплачиваются в первую очередь независимо от размеров полученной прибыли. Если ее недостаточно для выплат по привилегированным акциям, то для этих целей используется резервный капитал или другие источники. Дивиденды не могут выплачиваться по акциям, которые не были выпущены в обращение.

Дивиденд может выплачиваться и в виде акций, облигаций, товаров, если это предусмотрено уставом общества. Размер дивиденда объявляется без учета налога. Дивиденд выплачивается только пропорционально внесенной части вклада или сумме, внесенной в уплату за приобретенные акции (основанием служат данные аналитического учета по каждому акционеру). Налог с доходов, полученных в виде дивидендов, удерживается у источника выплаты. Перечисление и выплата доходов акционерам осуществляется расходными кассовыми ордерами и платежными поручениями.

Для увеличения уставного капитала коммерческие банки осуществляют эмиссию ценных бумаг. Осуществляя эмиссию ценных бумаг, они руководствуются инструкцией ЦБР РФ "О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации" от 17 сентября 1996г. N 8 (в ред. Указания ЦБ РФ от 03.04.2000 N 769-У). Все выпуски ценных бумаг банка, независимо от величины выпуска и количества инвесторов, подлежат обязательной государственной регистрации в Центральной Банке России.

Выпущенные банками ценные бумаги размещаются среди их учредителей и прочих инвесторов-граждан или юридических лиц, приобретающих ценные бумаги.

В настоящее время регистрация выпусков ценных бумаг включает регистрацию проспектов эмиссии. Государственная регистрация выпусков ценных бумаг преследует цель повысить ответственность банков-эмитентов перед покупателями ценных бумаг, упрочить доверие к ним инвесторов, обеспечить нормальные условия для вторичного обращения банковских ценных бумаг на рынке. Известно, что акции коммерческих банков отличаются повышенным финансовым риском для их держателей, так как банки, в отличие от промышленных и торговых предприятий, работают преимущественно не с собственными, а с заемными средствами. Процедура государственной регистрации направлена на снижение финансовых рисков, предотвращение злоупотреблений и махинаций [6].

Решение о выпуске ценных бумаг принимается, как правило, общим собранием акционеров банка. Чтобы получить право выпускать ценные бумаги, банк должен быть безубыточным в течение последних трех завершенных финансовых лет, и не должен подвергаться санкциям со стороны государственных органов за нарушение действующего законодательства, не должен иметь просроченной задолженности кредиторам и по платежам в бюджет, а также дебетового сальдо по корреспондентскому счету в ЦБР и субсчетам своих филиалов.

Для регистрации выпуска своих ценных бумаг банк-эмитент представляет в Управление ценных бумаг ЦБР и Государственное территориальное управление по месту своего нахождения:

- заявление на регистрацию;

- проспект эмиссии, а также копию платежного поручения об уплате налога на операции с ценными бумагами (за регистрацию проспекта эмиссии).

Представленные банком регистрационные документы рассматриваются регистрирующим органом на предмет соответствия действующему законодательству, банковским правилам и инструкциям.

В момент государственной регистрации выпуска ценных бумаг им присваивается государственный регистрационный номер. Зарегистрированные документы и письмо о регистрации подписываются уполномоченным лицом, заверяются печатью регистрирующего органа и выдаются банку-эмитенту.

В том случае, если регистрация выпуска ценных бумаг сопровождалась регистрацией проспекта эмиссии, банк эмитент публикует зарегистрированный проспект эмиссии, сообщает через средства массовой информации о проводимой им выпуске ценных бумаг и приступает к их размещению.

Цена всех акций внутри каждого типа в одном выпуске должна быть едина. Реализация акций повторного выпуска должна быть закончена не позднее, чем через 6 месяцев после регистрации их выпуска.

Учет операций по формированию уставного капитала за счет привилегированных акций в балансе коммерческого банка

На счетах "Уставный капитал акционерных банков, сформированный за счет обыкновенных акций"; "Уставный капитал акционерных банков, сформированный за счет привилегированных акций" учитывается уставный капитал акционерных кредитных организаций с разбивкой по собственникам акций.

Эти балансовые счета являются пассивными. По кредиту счетов отражаются суммы поступлений в уставный капитал в корреспонденции с корреспондентскими, расчетными или текущими счетами клиентов, депозитными счетами физических лиц, счетами по учету имущества, кассы (вклада) физических лиц, счетами по учету расчетов с прочими кредиторами по лицевым счетам покупателей акций. По дебету отражаются суммы уменьшения уставного капитала в установленных законодательством случаях.

Внутри этих счетов могут совершаться операции при изменении состава акционеров; внутри этих счетов - при изменении вида акций, изменении организационно - правовой формы кредитной организации.

В аналитическом учете ведутся лицевые счета в разрезе акционеров.

При выкупе банком собственных акций эти операции учитываются на балансовом счете "Собственные акции, выкупленные банком". Это активный счет, по дебету которого проводятся суммы выкупленных акций (без изменения величины уставного капитала) в корреспонденции с корреспондентскими, расчетными, текущими счетами клиентов, кассой, счетами физических лиц.

В аналитическом учете ведется один лицевой счет.

На счете "Неоплаченная сумма уставного капитала акционерного банка", по приходу которого отражается неоплаченная часть номинальной стоимости акций, размещенных с рассрочкой платежа. По расходу счета списывается стоимость акций в момент оприходования в уставный капитал средств, поступивших в их оплату, в корреспонденции со счетом № 99999. В аналитическом учете ведутся лицевые счета акционеров. участников банка, не полностью оплативших приобретенные акции.

2. Структура и принципы увеличения уставного капитала коммерческого банка РФ.

2.1. Требования Центрального Банка к вновь создаваемым коммерческим банкам по формированию уставного капитала.

Количество банков в России последнее время постоянно снижается. Так сколько банков в России и сколько из них мелких банков? В конце года и с учетом финансового кризиса вопрос о численности банков является вполне уместным и актуальным.

Для осуществления контроля Банк России имеет право запрашивать все документы и всю необходимую информацию. Жесткий контроль за формированием уставного капитала вновь создаваемого банка обусловлен особым положением банковского общества на рынке финансовых услуг. Поскольку банки работают с привлеченными средствами, то уже на этапе создания банка необходимо заботиться о положительной репутации банках[9].

В соответствии с Инструкцией Банка России от 14.09.2004г. №109-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций», юридические лица – учредители кредитной организации или банка должны иметь:

- устойчивое финансовое положение;

- достаточно средств для внесения в уставный капитал кредитной организации;

- действовать в течение последних трех лет;

- выполнять обязательства перед федеральным бюджетом, бюджетом субъекта РФ и местным бюджетом за последние три года;

- кредитные организации – учредители должны быть финансово устойчивыми в течение последних шести месяцев, предшествующих дате подачи документов для государственной регистрации кредитной организации;

- юридические лица – учредители, не являющиеся кредитными организациями, в течение последних шести месяцев, предшествующих дате подачи документов для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций, должны иметь прибыль и своевременно выполнять обязательства перед кредиторами

Кроме общих норм, регулирующих правоотношения по поводу формирования уставного капитала коммерческого банка, необходимо иметь в виду и специальные нормы, которые, разумеется, являются не менее, а порой и более значимыми при образовании и дальнейшей деятельности банка. Речь идет о тех требованиях, которые принципиально отличают уставный капитал банка от капитала других коммерческих организаций. Эти требования содержатся в различных нормативных документах, которые, как и любые другие правовые документы, могут быть разделены на законы и подзаконные акты, на постоянно действующие и постоянно изменяющиеся.

Главными среди таких нормативных документов являются, разумеется, ст. 11 и 15 Закона № 395-1 от 02.12.1990 «О банках и банковской деятельности», которые содержат в себе основные нормы по поводу уставного капитала.

Все предъявляемые к уставному капиталу коммерческого банка требования могут быть разделены на три группы: содержательные, или качественные, количественные и процедурные.

Первая группа требований

предполагает, что уставный капитал коммерческого банка формируется за счет определенного рода средств, т.е. при его формировании запрещается использовать некоторые виды имущества. При этом необходимо иметь в виду, что коммерческий банк — это организация, работающая с финансовыми инструментами, и поэтому при ее образовании необходимы прежде всего денежные средства. Но далеко не любые денежные средства могут использоваться при формировании уставного капитала банка. Возможность использования средств зависит от источника их происхождения и наличия каких-либо обременении.

Первый запрет содержится в ст. 11 Закона «О банках и банковской деятельности», которая не разрешает использовать при формировании коммерческого банка средства федерального бюджета и государственных внебюджетных фондов, а также иные объекты собственности, т.е. любое имущество, находящееся в ведении федеральных органов государственной власти. Этот запрет носит условный характер, поскольку он устанавливает что использование названных средств (для краткости будем именовать их бюджетными) возможно только в том случае, если принят специальный федеральный закон либо законодательный акт субъекта Российской Федерации.

Для того чтобы оценить истоки и характер этого запрета и потребность в нем, необходимо иметь в виду историю его происхождения. Как известно, прежняя редакция Закона о банковской деятельности также содержала в себе аналогичный, но более категоричный запрет, не допускавший использование бюджетных средств ни при каких условиях. В такой редакции виделась вполне обоснованная позиция, связанная с тем, что коммерческие банки — это предпринимательские или коммерческие организации, а бюджетные средства создаются и должны использоваться не для получения прибыли, а для удовлетворения интересов общества, т.е.интересов публичных.

Но логика развития и становления реального федерализма в Российской Федерации наряду с положительными сторонами вызвала к жизни такие свойства местной власти, как тяготение к финансовой независимости. Применительно к банковской сфере это выразилось в том, что главы администраций в субъектах РФ стремились создать свои муниципальные банки, принадлежащие по своему уставному капиталу региону и в силу этого регулируемые им и зависимые от него. В Москве такой банк уже давно создан.

В этой связи нельзя не отметить, что создание коммерческих банков за счет бюджетных средств — это по своей правовой природе, если руководствоваться общими правовыми принципами, незаконное действие. Кроме уже высказанного суждения о целевом характере бюджетных средств, который в этом случае нарушается, следует иметь в виду и соображения конкуренции на финансовом рынке. Хотя в настоящее время этот рынок не охватывается антимонопольным регулированием в полной мере, нельзя не видеть, что муниципальные банки, обслуживая региональные бюджеты, практически никогда не могут оказаться банкротами, по меньшей мере до тех пор, пока будут существовать эти бюджеты. А если учесть, что в некоторых регионах местные администрации приняли решения рекомендовать перевести на обслуживание в муниципальные банки все бюджетные учреждения, то становится ясно, что на финансовом рынке таким образом устанавливается своеобразная монополия — монополия потребителя. Поэтому формулировку закона в этой части не следует считать соответствующей ни правовым требованиям, ни законам рыночной экономики.

Кроме этого запрета Закон «О банках и банковской деятельности» устанавливает правило, в соответствии с которым для формирования уставного капитала не могут использоваться привлеченные денежные средства. Понятие привлеченных денежных средств в банковском праве требует обстоятельного исследования, о чем речь пойдет дальше. В контексте сформулированного запрета, очевидно, следует вести речь о тех средствах, которые не принадлежат учредителю на праве собственности либо по поводу которых существуют какие-то обременения. Такое толкование следует считать слишком широким, но вполне обоснованным для данного случая. Дело в том, что требования банковской безопасности и ликвидности предполагают минимальные гарантии, предоставляемые банком своим клиентам. Как уже было сказано, уставный капитал должен прежде всего гарантировать интересы кредиторов. Это означает, что, с юридической точки зрения, денежные средства, вносимые в уставный капитал, должны проходить определенную проверку на юридическую чистоту.

В числе содержательных ограничений необходимо упомянуть и о письме ЦБ РФ, которое в принципе запретило при формировании уставного фонда коммерческих банков использовать ценные бумага и нематериальные активы. При оценке этого запрета следует обратить внимание на то, что этот нормативный акт принят до введения в действие новой редакции закона «О банках и банковской деятельности» и в настоящее время находится с ней в противоречии.

Среди количественных требований

, предъявляемых к уставному капиталу коммерческого банка, первым требованием является, разумеется, требование о его минимальном размере. Вопрос этот не так прост, как может казаться на первый взгляд. Действительно, согласно ст. 11 Закона, Банк России устанавливает этот минимальный размер, но возникает вопрос, насколько действия Банка России социально-экономически обусловлены и соответствуют разумным правовым требованиям. Иными словами, необходимо обсуждать проблему пределов и форм реализации Банком России своего права на установление минимального размера уставного капитала.

В соответствии с данными Банка РФ по состоянию на 01.01.2010 г. количество банков России составляет – 1058,и из них - 438 (42%) можно твердо отнести к мелким банкам, т.к. размер уставного капитала их не превышает 150 млн. руб. Из общего количества банков России 522 банков, или 49,3 % зарегистрированы в Москве. При такой численности банков в Москве и при ориентировочной численности населения Москвы в 10,38 млн. человек получается, что на каждые 19.0 тысяч населения столицы приходится один банк.

| Количество действующих банков России |

На 01.01.2008 г.

|

На 01.01.2009 г.

|

На 01.01.2010 г.

|

снижение (-)/рост (+) к 01.01.2009 г. |

1

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

632 |

621 |

598 |

-23 |

| г.Москва |

555 |

543 |

522 |

-21 |

2

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

81 |

79 |

75 |

-4 |

3

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

118 |

115 |

113 |

-2 |

4

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

134 |

131 |

125 |

-6 |

5

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

63 |

58 |

54 |

-4 |

6

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

68 |

68 |

62 |

-6 |

7

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

40 |

36 |

31 |

-5 |

| Всего по Российской Федерации |

1136 |

1108 |

1058 |

-50 |

Таблица 1.

Количество банков в РФ.

Из таблицы видно, что основное количество банков зарегистрированы в европейской части страны, и очень мало региональных банков за Уралом. Особо обращает на себя внимание незначительное количество региональных коммерческих банков на территории огромного Дальневосточного Федерального округа, которое к тому же существенно снизилось за анализируемый период.

Размеры банка это можно определять исходя из размера уставного капитала банка. Федеральным законом "О банках и банковской деятельности" (с дополнениями) определен минимальный размер собственных средств (уставного капитала) кредитной организации (банка), согласно которого установлено, что минимальный размер собственных средств (капитала) устанавливается для банка в размере 180 миллионов рублей.

Для банков, имеющих на 1 января 2007 года собственные средства (капитал) в размере ниже размера в 180 миллионов рублей, определено, что они имеют право продолжать свою деятельность при условии, что размер собственных средств (капитала) банка не будет снижаться по сравнению с уровнем, достигнутым на 1 января 2007 года. Чтобы удержаться на плаву, «мелкие» банки должны работать с высокими прибылями и в разы опережать ведущие банки по качеству обслуживания, не допуская снижения своего капитала (см. табл. 2)

Таблица 2.

Группировка банков исходя из величины зарегистрированного уставного капитала.

| Размер уставного капитала (млн.руб) |

Количество банков на 01.01.2008 г. |

Удельный вес (%) |

Количество банков на 01.01.2009 г |

Удельный вес (%) |

Количество банков на 01.01.2010 г |

Удельный вес (%)

|

| Всего |

1136 |

100 |

1108 |

100 |

1058 |

100 |

| От 300,0 и выше |

302 |

26,6 |

339 |

30,62 |

350 |

33,1 |

| От 150,0 до 300,0 |

248 |

21,8 |

254 |

22,9 |

252 |

23,8 |

| От 60,0 до 150,0 |

207 |

18,2 |

194 |

17,5 |

204 |

19,3 |

| От 30,0 до 60,0 |

161 |

14,2 |

140 |

12,6 |

117 |

11,1 |

| От 10,0 до 30,0 |

120 |

10,6 |

99 |

8,9 |

71 |

6,7 |

| От 3,0 до 10,0 |

61 |

5,4 |

51 |

4,6 |

38 |

3,6 |

| До 3,0 |

37 |

3,3 |

31 |

2,8 |

26 |

2,5 |

. .

Кроме того, для мелких банков Законом "О банках и банковской деятельности" (с дополнениями) установлено, что размер собственных средств (капитала) банка с 1 января 2010 года должен быть не менее 90 миллионов рублей, а с 1 января 2012 года - не менее 180 миллионов рублей.

Итак, на 01.01.2010 года только 602 банка (350 + 252) имеют уставный капитал, который соответствует требованиям ЦБ или близок к этому.

За три последних года, при общем снижении количества банков в России, наблюдается увеличение количества крупных банков с уставным капиталом от 300,0 млн.руб. и выше [13].

В изменение количества банков России Мировой финансовый кризис существенные коррективы уже внес, и будет продолжать их вносить дальше. Сначала многие банки стали испытывать недостаток ликвидности, затем нехватку и ускоряющееся снижение капитала. Затем пришло осознание, что необходимо объединяться, чтобы выжить.

На сегодня многие банки претерпевают следующие трансформации:

- Банки объединяются с целью увеличения и сохранения капиталов, т.е. происходит слияние капиталов;

- Крупные банки покупают более мелкие банки, т.е. происходит поглощение;

- Банки закрываются в связи с банкротством или в связи с невозможностью мелких банков выполнять требования ЦБ по работе и размеру уставного капитала, т.е. осуществляется самоликвидация или ликвидация.

Но вначале несколько позитивных сведений. Закон установил и Банк России реализовал правило, в соответствии с которым у коммерческих банков и небанковских кредитных организаций минимальные размеры уставного капитала должны быть разными. Этот дифференцированный подход ранее соотносился с организационно-правовыми формами банка.

Для тех кредитных организаций, которые уже передали Банку России документы для регистрации, действует норматив, установленный на день принятия документов [7]. Такое решение представляется вполне разумным и целесообразным, но остается вопрос по существу: какой минимальный размер уставного капитала коммерческого банка должен считаться оптимальным и насколько установленные в России правила адекватны и разумны. Вопрос этот скорее экономико-управленческий, чем юридический, хотя некоторые юридический аспекты в нем есть.

Для ответа на этот вопрос необходимо прежде всего обратиться к практике других стран. Как известно, во многих странах мира для банков существует определенный норматив. Так, в Великобритании минимальный размер уставного капитала составляет 5 млн. фунтов стерлингов, во Франции — 15 млн. франков. В Германии этот норматив устанавливают для каждого вновь создаваемого банка Комитет по надзору за кредитными учреждениями и Национальный федеральный банк в размере, достаточном для выполнения обязательств перед кредиторами и обеспечения сохранности имущества.

Наиболее интересным представляется опыт США, где минимальный размер уставного капитала зависит от того региона или города, где находится банк и чьих жителей и организации он будет обслуживать. Так, если банк создается в городе с населением до 2 тыс. человек, ему достаточно собрать 25 тыс. долларов; если в этом населенном пункте проживают до 30 тыс. человек, то понадобится уже 50 тыс. долларов, а если численность проживающих превышает 30 тыс., то для создания банка необходим минимальный уставной капитал в 100 тыс. долларов.

Сказанное позволяет сделать вывод: по размеру минимального уставного капитала можно судить об ориентации государства на то или иное развитие банковской системы. В настоящее время эта ориентация отчетливо сохраняет свою приверженность к крупным банкам, что для России является традиционным и если учесть правовое значение уставного капитала банка, о чем речь шла выше, то, наверно, и минимально необходимым. Несомненно, любому государству нужны очень крупные банки, способные из своего уставного капитала кредитовать большие конверсионные и иные программы, дать кредит правительству и т.п. Но означает ли это, что не имеют права на жизнь небольшие банки, расположенные в далеких от центра России регионах, где до настоящего времени действуют только филиалы Сберегательного банка РФ, которые кстати не являются филиалами в правовом смысле.

В ряду количественных ограничений следует назвать и ограничение предельной доли неденежных средств в уставном капитале коммерческого банка. Эту величину также устанавливает Банк России, который избрал для формирования такого ограничения следующий подход. Эта величина дифференцируется в зависимости от срока деятельности банка, что вполне закономерно. В течение первых двух лет она не должна превышать 20%, а в последующие годы — не более 10% уставного фонда. При этом в понятие неденежных, или материальных, средств включаются оборудование, другие основные производственные средства и материальное имущество, используемые банком в его основной деятельности [10].

Специальное формальное требование

предъявляется к уставному фонду коммерческого банка, формируемому с участием иностранного капитала. При этом возникающие правоотношения регулируются Условиями открытия банков с участием иностранных инвестиций на территории Российской Федерации. Особенностями установления этого количественного параметра являются следующие: — устанавливается лимит суммарного участия всего иностранного капитала на определенный год; — этот лимит рассчитывается исходя из суммарной величины уставного капитала всей банковской системы; — он определяется в виде специального закона, принимаемого на основе предложения Правительства РФ, согласованного с

Процедурные требования

, связанные с порядком формирования уставного капитала, предполагают особые сроки и правила внесения соответствующих денежных и материальных средств. Для формирования уставного капитала банка установлен сокращенный по сравнению с общим срок — один месяц. Он исчисляется с момента уведомления учредителей Банком России о произведенной регистрации банка. Это должно быть сделано в течение трех дней после регистрации.

Если учредители в месячный срок не оплатят уставной капитал хотя бы в какой-либо части, Банк России может, как сказано в ст. 15 ЗоБД, аннулировать решение о государственной регистрации. Вряд ли термин «аннулирование» можно признать удачным, поскольку он не имеет правового определения. Очевидно, лучше, с юридико-технической точки зрения, говорить о признании регистрации несостоявшейся или недействительной.

Кроме этого срока для формирования уставного капитала предусмотрен особый порядок. Для оплаты уставного капитала Банк России открывает коммерческому банку корреспонденский счет, на котором сосредоточиваются все взносы участников. На время формирования уставного капитала этот счет не может быть использован для каких-либо операций, кроме операций, связанных с внесением соответствующих взносов.

Далее, как процедурные требования следует рассматривать антимонопольные правила формирования уставного капитала. Они состоят в том, что приобретение в результате одной или нескольких сделок одним юридическим или физическим лицом либо группой юридических и/или физических лиц, связанных между собой соглашением, либо группой юридических лиц, являющихся дочерними или зависимыми по отношению друг к другу, более 5% акций (долей) кредитной организации требует уведомления Банка России, более 20% — предварительного согласия Банка России. Банк России не позднее 30 дней с момента получения ходатайства сообщает заявителю в письменной форме о своем решении — согласии или отказе. Отказ должен быть мотивирован. В случае, если Банк России не сообщил о принятом решении в течение указанного срока, сделка купли-продажи акций (долей) кредитной организации считается разрешенной.

Банк России имеет право отказать в даче согласия на совершение сделки купли-продажи более 20% акций (долей) кредитной организации при установлении неудовлетворительного финансового положения приобретателей акций (долей), нарушении антимонопольных правил и в других случаях, предусмотренных федеральными законами.

Существует процедурный запрет также для участников формирования уставного капитала. Он состоит в том, что учредители банка не имеют права выходить из состава участников банка в течение первых трех лет со дня его регистрации.

2.2. Структура уставного капитала.

Организации нового банка путем аккумулирования взносов или выпуска и реализации акций. Эмиссия акций как форма создания и пополнения уставного капитала банка регулируется Законами «О хозяйственных обществах», «О ценных бумагах и фондовой бирже».

В банках, имеющих статус ОАО, уставной капитал формируется путем открытой подписки на акции, в ЗАО - путем распределения акций между учредителями в соответствии с их доли в уставном фонде. Кредитная организация, созданная в форме закрытого акционерного общества, не вправе проводить размещение акций посредством открытой подписки или иным образом предлагать их для приобретения неограниченному кругу лиц.

Уставный фонд банков формируется путем выпуска и реализации акций.

Акция – ценная бумага без установленного срока обращения, свидетельствующая о внесении средств в уставный фонд акционерного банка, дающая право ее владельцу на получение части прибыли в виде дивиденда и на участие в управлении.

Акции банка независимо от порядкового номера и времени выпуска должны иметь одинаковую номинальную стоимость в рублях, если они предоставляют право голоса на собрании акционеров. Это требование распространяется и на привилегированные акции, если уставом банка они наделены правом голоса

Цена акций одного типа и в рамках одного выпуска должна быть единой. При реализации акций первым владельцам их цена не может быть ниже номинальной стоимости.

Акционерные банки могут выпускать обыкновенные и привилегированные акции. Акции являются именными в том случае, если для реализации имущественных прав, связанных с их владением, необходима регистрация имени владельца акции в книгах учета эмитента или по его поручению в организации, осуществляющей профессиональную деятельность по ценным бумагам. Передача именной ценной бумаги от одного владельца к другому отражается изменением соответствующих записей в учете и в реестре.

Владелец акции имеет право на часть полученной банком прибыли – дивиденды.

В случае ликвидации эмитента владелец акций имеет право на часть имущества эмитента, оставшегося после удовлетворения требований кредиторов и владельцев привилегированных акций, в объеме пропорциональном доли имеющихся у него акций в уставном фонде банка.

Владелец акции имеет право голоса на общем собрании акционеров, участия в выборах органов управления и ревизионной комиссии.

Акция неделима. В случаях, когда одна и та же акция принадлежит нескольким лицам, она признается их общей совместной собственностью. Владельцы акции могут осуществлять свои права через одного из них или через общего представителя. Отношения между владельцами акции – порядок владения, пользования и распоряжения общей долевой собственностью регулируется статьями Гражданского кодекса.

Обыкновенная акция дает один голос при решении вопросов на собрании акционеров и участвует в распределении чистой прибыли после пополнения резервов и выплаты дивидендов по привилегированным акциям. Однако следует отметить, что размер дивидендов по обыкновенным акциям зависит от результатов работы акционерного банка. При плохой работе банка (по итогам года не имел прибыли) дивиденды по обыкновенным акциям вообще могут не выплачиваться. Собрание акционеров может принять решение о невыплате дивидендов по обыкновенным акциям и при наличии прибыли по результатам работы за год. Это может быть в первые годы работы банка, когда идет его становление и акционеры заинтересованы в увеличении собственных средств банка для расширения его активных операций.

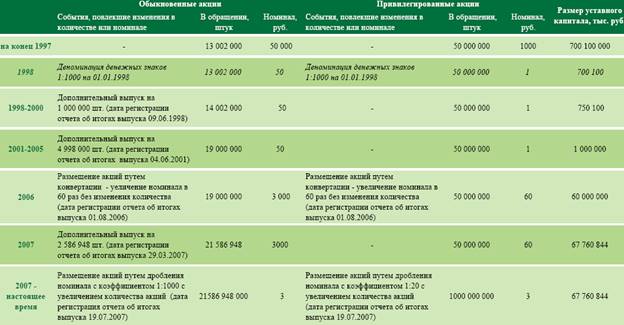

Таблица 3.

Сведения о выпусках акций ОАО «Сбербанк» учетом деноминации денежных знаков.

| Порядковый номер выпуска |

Дата регистрации отчета об итогах выпуска |

Выпуски обыкновенных акций |

Выпуски привилегированных акций |

Размер уставного капитала, тыс. руб. |

| Количество, шт. |

Номинал, руб. |

Количество, шт. |

Номинал, руб. |

(нарастающим итогом) |

| 1 |

15.04.1993 |

45000 |

50 |

250000 |

1 |

2500 |

| 2 |

29.06.1993 |

135000 |

50 |

750000 |

1 |

10000 |

| 3 |

21.12.1993 |

720000 |

50 |

4000000 |

1 |

50000 |

| 4 |

12.04.1994 |

900000 |

50 |

5000000 |

1 |

100000 |

| 5 |

20.07.1995 |

1900000 |

50 |

- |

- |

195000 |

| 6 |

28.09.1995 |

2426249 |

50 |

- |

- |

316312 |

| 7 |

15.05.1996 |

2873751 |

50 |

40000000 |

1 |

500000 |

| 8 |

25.12.1996 |

4002000 |

50 |

- |

- |

700100 |

| 9 |

09.06.1998 |

1000000 |

50 |

- |

- |

750100 |

| 10 |

14.06.2001 |

4998000 |

50 |

- |

- |

1000000 |

| 11 |

01.08.2006 |

19000000 |

3000 |

50000000 |

60 |

60000000 |

| 12 |

29.03.2007 |

2586948 |

3000 |

- |

- |

67760844 |

| 13 |

19.07.2007 |

2157млн. |

50 |

10000млн. |

3 |

67760844 |

Привилегированные акции дают право своим владельцам на получение дивидендов в размере не менее заранее установленного твёрдого процента к их номинальной стоимости (этот процент должен устанавливаться при выпуске привилегированных акций), независимо от суммы полученной акционерным обществом прибыли в соответствующем году.

В случае недостаточности прибыли выплата дивидендов по привилегированным акциям производится за счет резервного фонда, а при недостаточности средств резервного фонда может переноситься на следующий год и выплачиваться за счет прибыли следующего года.

Владелец привилегированной акции имеет право на первоочередное (по сравнению с другими акционерами) удовлетворение требований по акциям в случае ликвидации акционерного общества. Он также может иметь иные права, определяемые условиями выпуска акций и уставом эмитировавшего их акционерного банка.

Но при этом, владелец привилегированной акции не имеет права участвовать в управлении акционерным банком, если иное не предусмотрено его уставом.

Рассмотрим изменения уставного капитала и сведения о выпусках акций на примере ОАО «Сбербанка» (см. табл.3)

По действующим нормативным документам, регулирующим выпуск и обращение ценных бумаг коммерческих банков на территории Российской Федерации, в уставном капитале банка номинальная стоимость размещенных привилегированных акций должна составлять не более 25% от уставного капитала. Если уставом банка привилегированные акции наделяются правом голоса, то количество голосов, каким может обладать владелец этих актов, должно быть закреплено в уставе банка.

Если необходима конвертация привилегированных акций в обыкновенные, то они должны пройти процедуру замены, т.е. должны быть погашены, а взамен выданы обыкновенные акции.

Порядок выпуска акций банка, создаваемого при разделении или выделении банка, а также порядок и условия конвертации акций реорганизуемого банка, создаваемого путем разделения, определяется советом директоров (наблюдательным советом) реорганизуемого банка и утверждается его общим собранием.

Оплата акций банка при его учреждении производится его учредителями по номинальной стоимости.

Увеличение уставного капитала банка может осуществляться путем увеличения номинальной стоимости уже размещенных акций или размещения дополнительных акций. Решение об этом принимается общим собранием акционеров банка.

Рис.1 Изменение уставного капитала Сбербанка России

При увеличении или уменьшении уставного капитала банка путем увеличения или уменьшения номинальной стоимости размещенных акций обязательно оформляются новые регистрационные документы[13]

Процедура размещения акций бывает различной для акций, сопровождающих учреждение акционерного банка или преобразование паевого банка в акционерный (что также следует расценивать как учреждение акционерного банка), и для акций, сопровождающих последующее увеличение уставного фонда.

2.3. Принципы увеличения уставного капитала.

Коммерческие банки могут направить на увеличение уставного капитала собственные средства

. В этом случае банк должен иметь решение общего собрания об увеличении уставного капитала путем капитализации собственных средств. Акционерному банку необходимо зарегистрировать проспект эмиссии и отчет об итогах выпуска, паевому банку - зарегистрировать увеличение уставного капитала.

Исполнительный орган коммерческого банка (Правление) имеет право увеличить размер уставного фонда не более чем на 1/3.

В случае принятия общим собранием акционеров решения о капитализации начисленных дивидендов, банку-эмитенту необходимо зарегистрировать в регистрирующем органе проспект эмиссии, а затем и отчет об итогах этого выпуска. В период проведения капитализации, по действующим правилам, средства должны блокироваться на отдельном накопительном счете, что отражается в учете следующим образом.

В вопросах, связанных с увеличением уставного капитала банка за счет капитализации собственных средств, таких, как средства резервного фонда, фондов специального назначения, фондов накопления, фонда переоценки имущества банка, нераспределенной прибыли, эмиссионного дохода и др., в настоящее время имеются противоречия: согласно инструкции № 8 капитализация собственных средств банка допускается, а согласно ст. 90 и 99 Гражданского кодекса РФ - оплата акций (паев) участников должна осуществляться за счет их собственных средств.

Типичные ошибки при формировании уставного фонда банка: перечисление взносов на формирование уставного капитала банка третьми лицами; использование ссуд банка для оплаты взносов в уставный фонд либо получение ссуд на текущие цели через небольшой промежуток времени после перечисления собственных средств на образование уставного капитала; перечисление средств с депозитных счетов; взносы наличных денег юридическими лицами на формирование уставного капитала; несвоевременность отражения в учете передачи материальных и нематериальных активов.

Паевые банки могут увеличивать свой уставный капитал, как правило, за счет привлечения новых пайщиков

или при росте их доли. Акционерные банки создают и увеличивают уставный фонд за счет выпуска акций одинаковой номинальной стоимости, размещаемых среди юридических и физических лиц. Акционеры несут ответственность по обязательствам банка в пределах суммы их акций, то есть вклада в уставный фонд. Акционеры не вправе требовать от банка возврата своего вклада, то есть выкупа акций. В некоторых случаях, исходя из тактических и стратегических задач, банк производит покупку собственных акций на вторичном фондовом рынке.

3. Управление процессом роста уставного капитала коммерческого банка.

Банк увеличение Уставного капитала может осуществлять с определенной целью: например, для расширения возможности банка в осуществлении кредитных и гарантийных операций. В соответствии с нормативом, характеризующим отношение капитала банка к его обязательствам, банк имеет возможность привлекать и размещать гораздо большую сумму средств, чем прирост собственного капитала. Иногда целью операции может быть укрепление позиций банка на финансовом рынке.

Стремление любой ценой увеличить Уставный капитал зачастую оборачивается значительными финансовыми потерями. Поэтому следующим этапом после определения цели эмиссии акций следует проанализировать риски и осуществить меры по их снижению.

Выпуски ценных бумаг банков подлежат государственной регистрации в регистрирующих органах: департаменте лицензирования деятельности и финансового оздоровления кредитных организаций Банка России или территориальном учреждении Банка России (Главные управления, Национальные банки).

В Департаменте лицензирования деятельности и финансового оздоровления кредитных организаций Банка России регистрируются:

- выпуски акций банков с уставным капиталом 700 млн. рублей и более (включая в расчет предполагаемые итоги выпуска) или с долей иностранного участия (в т.ч. физических и юридических лиц из стран СНГ) свыше 50%;

- выпуски облигаций банков на сумму 200 млн. рублей и выше;

- выпуски ценных бумаг при реорганизации банков.

Остальные выпуски ценных бумаг регистрируются в территориальных учреждениях Банка России.

Банк, созданный в форме акционерного общества, формирует свой уставный капитал из номинальной стоимости акций, приобретенных акционерами. При этом уставом банка должны быть определены количество, номинальная стоимость акций, приобретенных акционерами (размещенные акции), и права, предоставляемые этими акциями.

Уставом кредитной организации могут быть определены порядок и условия размещения обществом объявленных акций. Так, новая эмиссия акций может осуществляться лишь после полной оплаты акционера ми всех ранее размещенных кредитной организацией акций. Номинальная стоимость акций должна выражаться в российских рублях.

Банк может выпускать обыкновенные и привилегированные акции:

- обыкновенные акции независимо от порядкового номера и времени выпуска должны иметь одинаковую номинальную стоимость и предоставлять их владельцам одинаковый объем прав;

- номинальная стоимость размещенных привилегированных ак ций не должна превышать 25% от зарегистрированного уставного капи тала кредитной организации.

Эмиссионная деятельность КБ включает ряд этапов (рис. 1):

Первый этап. Решение о выпуске ценных бумаг принимается тем органом кредитной организации, который имеет соответствующие полномочия согласно законодательству Российской Федерации и уставу кредитной организации (либо общим собранием акционеров, либо Наблюдательным советом банка).

Чтобы получить право выпускать ценные бумаги, банк должен:

- быть безубыточным в течение последних трех завершенных фи нансовых лет (или с момента образования, если этот срок меньше трех лет);

- не подвергаться санкциям со стороны государственных органов за нарушение действующего законодательства в течение трех лет (или с момента образования);

- не иметь просроченной задолженности кредиторами и по платежам в бюджет;

- отсутствие дебетового сальдо по корреспондентским счетам в ЦБ РФ, включая субсчета своих филиалов;

- полнота и достоверность раскрытия информации об эмитенте и выпуске ценных бумаг.

Данные, подтверждающие соответствие банка этим требованиям, должны содержаться в проспекте эмиссии.

Процедура выпуска акции при учреждении банка и последующих эмиссий имеет ряд отличительных особенностей. При создании банка в форме акционерного общества путем учреждения или реорганизации все акции размещаются среди его учредителей. Оплата акций банка при его учреждении производится учредителями по номинальной стоимости. Если в результате преобразования создается банк в форме акционерного общества с уставным капиталом большим, чем уставный капитал преобразуемой кредитной организации, оплата акций производится в порядке, установленном для вновь создаваемых кредитных организаций, и осуществляется лишь за счет дополнительных взносов учредителей или распределяется между учредителями – при увеличении уставного капитала кредитной организации за счет капитализации других ее фондов в установленном законодательством и учредителями порядке.

Решение о новой величине уставного капитала принимается одно временно с принятием решения о преобразовании кредитной организации из одной организационно-правовой формы в другую.

Регистрация выпуска акций банка сопровождается регистрацией проспекта эмиссии, если выполняется хотя бы одно из следующих усло вий:

- размещение ценных бумаг производится среди неограниченного круга лиц или заранее известного круга лиц, число которых превышает 500;

- если общий объем эмиссии превышает 50 тысяч минимальных размеров оплаты труда.

Важным является положение, согласно которому предварительное согласие на приобретение более 20% акций банка должно быть получено до заключения сделок, связанных с приобретением акций кредитной организации.

Второй этап. Подготовка проспекта эмиссии.

Проспект эмиссии готовится и утверждается правлением или другим уполномоченным органом банка.

Проспект эмиссии первого выпуска акций готовится ее учредителями и заверяется подписями и печатями уполномоченных учредителями лиц При этом проспект эмиссии должен содержать предусмотренную Инструкцией 102И информацию, в частности:

1. Общие данные о ценных бумагах:

- вид выпускаемых ценных бумаг (акции, облигации);

- форма выпускаемых ценных бумаг (документарные именные, бездокументарные именные, документарные на предъявителя);

- порядок удостоверения, уступки и осуществления прав, закреп ленных эмиссионной ценной бумагой;

- номинальная стоимость одной ценной бумаги;

- объем выпуска (по номинальной стоимости);

- количество выпускаемых ценных бумаг (шт.);

- права владельцев ценных бумаг, определенные в уставе кредит ной организации — эмитента для данной категории (типа) ценных бумаг.

2. Данные об эмиссии ценных бумаг:

- дата принятия решения о выпуске;

- наименование органа, принявшего решение о выпуске;

- место/места, где потенциальные владельцы могут приобрести ценные бумаги (с указанием адресов);

- дата начала размещения ценных бумаг;

- дата окончания размещения ценных бумаг.

3. Данные о ценах и порядке оплаты приобретаемых владельцами ценных бумаг и другие данные, которые, по мнению банка — эмитента, должны быть доведены до инвесторов.

В случае если банк по объективным причинам не может указать какую-либо требуемую в проспекте информацию, в соответствующей статье проспекта делается надпись “нет данных” или иная аналогичная по смыслу с указанием причин отсутствия информации. Например: “Операции не проводились”, “Наказания не налагались” и т.п.

Проспект эмиссии должен быть заверен независимой аудиторской фирмой в следующих случаях:

при выпуске акций, связанном с увеличением уставного капитала банка (в т.ч. при его реорганизации путем присоединения к ней другой кредитной организации);

при выпуске акций, осуществляемом в процессе преобразования банка из общества с ограниченной ответственностью в акционерное общество;

при выпуске облигаций.

Банк и лица, подписавшие проспект эмиссии, отвечают за достоверность информации, включенной в проспект эмиссии. В случае если в процессе выпуска или после его завершения будет установлено, что в проспект эмиссии была включена недостоверная информация, инвесторы, как введенные в заблуждение, вправе требовать от банка возврата всех средств, уплаченных ими в процессе приобретения ценных бумаг.

Если инвесторы понесли материальный ущерб в результате указания в проспекте эмиссии недостоверной информации, они вправе требо вать от банка возмещения такого ущерба.

Третий этап. Для регистрации выпуска ценных бумаг банкэмитент представляет в территориальное учреждение Банка России по месту своего нахождения подготовленный проспект эмиссии и ряд других, определенных Инструкцией Банка России документов.

Представленные банком документы рассматриваются регистрирующим органом (срок рассмотрения не должен превышать 30 календарных дней) на предмет соответствия действующему законодательству, банковским правилам и инструкциям.

В случае регистрации Банком России проспекта эмиссии банку эмитенту передается письмо в адрес Расчетно-кассового центра Банка России по месту ведения основного корреспондентского счета об открытии ему специального накопительного счета для сбора средств, поступающих в оплату ценных бумаг (в РКЦ открывается счет № 30207, а в банке – соответственно балансовый счет № 30208 Накопительные счета кредитных организаций при выпуске акций (именуемый в дальнейшем по тексту накопительный счет).

Средства на накопительном счете блокируются до момента регистрации итогов выпуска.

С накопительного счета банка в Банке России денежные средства могут:

- перечисляться на корреспондентский счет банка в Банке России — после регистрации итогов выпуска;

- возвращаться лицам, ранее перечислившим средства в оплату акций, если итоги выпуска не зарегистрированы;

- возвращаться лицам, ранее перечислившим средства в оплату акций, при расторжении договора купли продажи акций в период проведения подписки на них.

Иное использование средств, находящихся на накопительном счете, не допускается.

Четвертый этап. Публикация проспекта эмиссии. Банкэмитент, осуществляющий размещение ценных бумаг, обязан уведомить потенциальных инвесторов, сообщив через средства массовой информации о проводимой им эмиссии ценных бумаг следующую необходимую информацию:

- вид, категории, типы и формы размещаемых ценных бумаг с указанием общего объема эмиссии;

- права, предоставляемые по каждому выпуску размещаемых цен ных бумаг;

- сроки начала и завершения размещения ценных бумаг;

- круг потенциальных покупателей ценных бумаг;

- места, где потенциальные покупатели могут приобрести ценные бумаги данного выпуска и ознакомиться с содержанием проспекта эмиссии;

- размер зарегистрированного уставного капитала кредитной организации (эмитента) и др.

Реклама ценных бумаг кредитных организаций до момента государственной регистрации их выпуска запрещается.

Пятый этап. Реализация (размещение) выпускаемых ценных бумаг начинается после регистрации и публикации проспекта эмиссии.

Она может осуществляться различными способами:

Во-первых, реализация акций может происходить путем продажи определенного числа акций за рубли. При этом КБ может пользоваться услугами посредников – финансовых брокеров, заключив договоры комиссии или поручения. При продаже ценных бумаг банками оплата их может производиться либо наличными деньгами, либо в безналичном порядке. Если оплата происходит безналичным путем, покупатели пере водят средства непосредственно на специальный накопительный счет коммерческого банка в Банке России.

Во-вторых, в оплату акций могут поступать взносы от акционеров в капитал банка материальными ценностями, нематериальными активами, иностранной валютой. При этом в оплату уставного капитала должны приниматься только те активы, которые могут быть использованы в непосредственной деятельности банка, определенной законодательством и банковскими инструкциями.

Их доля в структуре уставного капитала не должна превышать 20% на момент создания банка. В последующем она должна быть доведена до 10% (без учета стоимости зданий).

Имущество, которое было представлено акционерами в натуральной форме в оплату акций, становится собственностью банка. Оно приходуется на баланс Банка в оценке, определенной совместным решением учредителей банка и утвержденной общим собранием акционеров.

В-третьих, реализация акций может быть произведена путем капитализации собственных средств банка с распределением соответствующего количества акций среди акционеров и внесением изменений в реестр акционеров. На капитализацию, в частности, могут быть направлены:

- средства резервного фонда банка;

- остатки фондов экономического стимулирования по итогам года;

- основные средства, приобретенные за счет средств ФЭС;

- дивиденды, начисленные, но не выплаченные акционерам;

- нераспределенная прибыль по итогам года.

В-четвертых, возможна реализация акций путем переоформления внесенных ранее паев в акции – при преобразовании банка из паевого в акционерный.

В-пятых, реализация акций может производиться путем замены на ранее выпущенные банком ценные бумаги, а также путем консолидации и дробления акций.

Размещение ценных бумаг должно быть закончено:

- акций первого выпуска – не позднее, чем через 30 дней после регистрации кредитной организации;

- акций дополнительного выпуска – по истечении одного года со дня начала эмиссии;

- облигаций – по истечении одного года со дня начала эмиссии.

В эти сроки должна быть произведения полная оплата размещаемых ценных бумаг с соответствующим отражением в учете кредитной организации.

Акции кредитной организации эмитента, распределенные при его учреждении, должны быть полностью оплачены в течение 30 календарных дней с момента выдачи кредитной организации свидетельства о государственной регистрации.

Оплата акций производится ее учредителями по цене не ниже номинальной стоимости этих акций.

Форма оплаты акций кредитной организации эмитента при ее учреждении определяется договором о создании. Устав может содержать ограничения на виды имущества, которым могут быть оплачены акции кредитной организации.

Денежная оценка имущества, вносимого в оплату акций при учреждении кредитной организации эмитента, производится по соглашению между учредителями.

При оплате акций неденежными средствами для определения рыночной стоимости такого имущества должен привлекаться независимый оценщик. Величина денежной оценки имущества, произведенной учредителями кредитной организации, не может быть выше величины оценки, произведенной независимым оценщиком.

Шестой этап. Регистрация итогов выпуска. Не позднее 30 дней после завершения процесса размещения ценных бумаг банкэмитент анализирует результаты проведенной эмиссии и составляет отчет об итогах выпуска, который представляется в Банк России, который в тече ние двух недель (при отсутствии претензий к эмитенту) должен зарегистрировать отчет и итоги выпуска.

К подготовленному банком отчету о проведении выпуска акций прилагаются, в частности:

- копии договоров, заключенных между кредитной организацией — эмитентом и инвесторами, приобретающими более 5% акций;

- копии платежных поручений с отметкой об исполнении, свидетельствующие об оплате акций инвесторами, приобретающими более 5% акций;

- справки из налоговых органов, подтверждающие выполнение инвесторами обязательств перед бюджетом, в случае приобретения инвестором более 5% акций кредитной организации;

- документ о предварительном согласовании с территориальным учреждением Банка России в случае приобретения юридическим или физическим лицом, группой лиц, связанных между собой соглашением, являющимися дочерними или зависимыми по отношению друг к другу, более 20% акций кредитной организации;

- копию предварительного разрешения Банка России на отчужде ние акций нерезидентам (в случае приобретения акций нерезидентами);

- письмо, подтверждающее проведение кредитной организацией — эмитентом проверки правомерности оплаты уставного капитала акционерами, приобретающими до 5% (включительно) акций кредитной организации при размещении акций путем подписки;

- копии свидетельств о регистрации юридических лиц, приобретающих более 5% акций кредитной организации — эмитента;

- копию свидетельства о праве собственности кредитной организации на банковское здание, переданное инвестором в качестве оплаты акций и др. документы.

При отказе в регистрации итогов выпуска ценных бумаг ГУ ЦБ извещает банк-эмитент письмом, в котором четко должны быть изложены причины отказа. Причинами, которые могут послужить основанием для отказа регистрации акций, являются:

- нарушение банком-эмитентом действующего законодательства, банковских правил;

- нарушение банком-эмитентом порядка составления и оформления проспекта эмиссии;

- отсутствие в составе представленных регистрационных документов хотя бы одного из необходимых для регистрации выпуска документов;

- наличие в регистрационных документах недостоверной информации или информации, позволяющей сделать вывод о противоречии условий выпуска акций действующему законодательству, банковским правилам (например, банк не оплатил предыдущий выпуск, а представляет документы на очередной выпуск акций);