«эффективность использования оборотных средств и пути ее повышения»

Содержание

Введение 3

1. Теоретические основы оценки эффективности использования оборотных средств 5

1.1 Понятие, состав и структура оборотных средств 5

1.2 Источники формирования оборотных активов 10

1.3 Показатели эффективности использования оборотных средств 12

2. Анализ эффективности использования оборотных средств ОАО «Челябвтормет» 19

2.1 Организационно – экономическая характеристика ОАО «Челябвтормет» 19

2.2 Анализ состава и структуры оборотных средств ОАО «Челябвтормет» 23

2.3 Анализ эффективности использования оборотных средств 27

3. Пути повышения эффективности использования оборотных средств и совершенствование управления оборотными средствами 32

Заключение 37

Литература 40

Приложения 42

Содержание

Введение 3

4. Теоретические основы оценки эффективности использования оборотных средств 5

4.1 Понятие, состав и структура оборотных средств 5

4.2 Источники формирования оборотных активов 10

4.3 Показатели эффективности использования оборотных средств 12

5. Анализ эффективности использования оборотных средств ОАО «Челябвтормет» 19

5.1 Организационно – экономическая характеристика ОАО «Челябвтормет» 19

5.2 Анализ состава и структуры оборотных средств ОАО «Челябвтормет» 23

5.3 Анализ эффективности использования оборотных средств 27

6. Пути повышения эффективности использования оборотных средств и совершенствование управления оборотными средствами 32

Заключение 37

Литература 40

Приложения 42

ВВЕДЕНИЕ

В современных условиях для обеспечения бесперебойного выпуска товарной продукции с целью последующей реализации и получения прибыли промышленному предприятию нужно располагать оборотными средствами. Их размер должен позволять приобретать, в определенные сроки, соответствующие материалы и комплектующие изделия. Главная цель по эффективному использованию оборотных средств - это максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия, причем в условиях экономического кризиса устойчивая платежеспособность важнее доходности.

Для анализа финансового состояния предприятия особое внимание уделяется эффективности использования оборотных средств предприятия, так как они оказывают влияние на основные показатели хозяйственной деятельности промышленного предприятия: на рост объема производства, снижения себестоимости продукции, повышения рентабельности предприятия. Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.Актуальность данной темы очевидна, поскольку эффективное управление оборотным капиталом приводит к увеличению доходов и снижает риск дефицита денежных средств фирмы. С помощью оптимального управления денежными средствами, дебиторской задолженностью и товарно-материальными запасами фирма может максимизировать норму прибыли и минимизировать свою ликвидность и коммерческий риск.

Реклама

Целью курсовой работы является анализ эффективности использования оборотных активов и разработка мероприятий по улучшению эффективности их использования на примере ОАО "Челябвтормет".

Основные задачи курсовой работы:

1) изучить теоретические и методические аспекты функционирования оборотных активов, факторы повышения эффективности их использования;

2) рассмотреть организационно-правовую форму и направление деятельности предприятия;

3) проанализировать основные экономические и финансовые показатели деятельности ОАО " Челябвтормет " за период 2008-2010 гг.;

4) провести анализ формирования оборотного капитала за анализируемый период;

5) исследовать эффективность использования оборотных активов предприятия;

6) разработать направления по повышению эффективности текущей деятельности ОАО " Челябвтормет ".

Объектом исследования является ОАО " Челябвтормет ".

Предмет исследования - финансово-экономическая деятельность предприятия.

Информационной базой послужила статистическая и годовая бухгалтерская отчетность предприятия ОАО " Челябвтормет " за 2008-2010 гг.

1.

Теоретические основы оценки эффективности использования оборотных средств

1.1.

Понятие, состав и структура оборотных средств

В условиях рыночных отношений оборотный капитал приобретает особо важное значение, поскольку он представляет собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотные средства являются важным критерием в определении прибыли фирмы.

В "Современном экономическом словаре" авторов Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. дается следующее определение оборотным средствам и оборотному капиталу: "Оборотные средства - это часть средств производства, целиком потребляемая в течение производственного цикла; включают обычно материалы, сырье, топливо, энергию полуфабрикаты, запчасти, незавершенное производство, расходы будущих периодов, исчисленные в денежном выражении. Стоимость оборотных средств определяется суммированием стоимостей их отдельных видов".

Реклама

Оборотный капитал – это средства, обслуживающие деятельность предприятия, участвующие одновременно и в процессе производства, и в процессе реализации продукции. Обеспечение непрерывности и ритмичности процесса производства и обращения выступает основным назначением оборотного капитала фирмы.

Овеществленные средства производства принято называть капиталом фирмы. Капитал, как средство производства подразделяется на средства и предметы труда, которые участвуют в создании продукции и услуг, но различаются по функциям, выполняемым в процессе производства. Средства труда определяют вещественное содержание основных производственных фондов, то есть основного капитала, а предметы труда – оборотных производственных фондов, то есть оборотного капитала. В независимости от того, делится ли капитал предприятия на собственный, заемный, основной или оборотный, постоянный или переменный, он всегда находится в процессе непрерывного движения, принимая лишь различные формы в зависимости от конкретной стадии кругооборота.

Отличительной особенностью оборотного капитала является то, что он не расходуется и не потребляется, а авансируется в различные виды текущих затрат предприятия. Целью указанного авансирования является, прежде всего, создание необходимых материальных запасов, основ незавершенного производства, готовой продукции и условий для ее продажи.

Под авансированием понимается, что использованные денежные средства возвращаются фирме после завершения каждого производственного цикла или кругооборота, включающего: производство продукции – ее реализацию – получение выручки от реализации продукции. Из выручки от реализации продукции осуществляется возмещение авансированного капитала и его возвращение к исходной величине.

Таким образом, оборотные средства, предназначенные для обеспечения непрерывности процесса производства и реализации продукции, могут быть охарактеризованы как совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения.

По функциональному назначению и роли в производстве и обращении, оборотный капитал предприятия подразделяется на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды фирмы состоят из следующих частей:

- производственные запасы – то есть предметы труда, необходимые для начала процесса производства, состоящие из сырья, основных и вспомогательных материалов, топлива, горючего, запасных частей и комплектующих изделий;

- незавершенное производство (предметы труда, непосредственно участвующие в производственном процессе: материалы, детали, узлы и изделия) и полуфабрикаты собственного изготовления;

- расходы будущих периодов - невещественные элементы производственных фондов, включающие в себя затраты на разработку и освоение новой продукции.

Таким образом, оборотные производственные фонды непосредственно обслуживают процесс производства, полностью переносят свою стоимость на создаваемый продукт и при этом изменяют свою первоначальную форму. Данный процесс осуществляется в течение одного производственного цикла или кругооборота.

Еще одним элементом оборотных средств являются фонды обращения, которые непосредственно не участвуют в процессе производства. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств фирмы и достижении единства между производством и обращением.

Фонды обращения включают в себя готовую продукцию предприятия, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в том числе и дебиторскую задолженность.

Включение оборотных производственных фондов и фондов обращения предприятия в единую категорию – оборотные средства объясняется тем, что, во-первых, процесс воспроизводства – это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала регулярно переходят из сферы производства в сферу обращения и опять возвращаются в производство. Во-вторых, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс производства продукции.

Стадии кругооборота оборотных активов можно представить следующей схемой (рис. 1).Рисунок 1 – Стадии кругооборота оборотных активов

Являясь капиталом, вкладываемым в процесс производства, оборотный капитал фирмы начинает свое движение с авансированного определенной суммы денежных средств Д на приобретение производственных запасов ПЗ: сырья, материалов, топлива и других предметов труда, которые используются с целью производства определенных товаров.

На первой стадии - денежной или подготовительной - оборотный капитал предприятия из формы денежных средств трансформируется в форму производственных запасов. На данной стадии осуществляется переход из сферы обращении в сферу производства, и авансированная стоимость из денежной переходит в производственную (Д-ПЗ). Окончанием первой стадии кругооборота прерывается товарное обращение, но процесс кругооборота оборотного капитала продолжается.

Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму - из производительной она переходит в товарную, а по вещественному составу из материальных производственных запасов вначале превращается в незаконченную продукцию, а затем – готовые изделия (ПЗ-П-ГП).

Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Анализ кругооборота фондов предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывает в этих формах. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах.

Основываясь на изложенном выше, можно сделать вывод, что оборотные средства реализуют две основные функции: производственную и платежно-расчетную. Осуществляя производственную функцию, оборотные средства, авансируясь в оборотные производственные фонды, обеспечивают непрерывность процесса производства и переносят всю свою стоимость на произведенный продукт. По окончании производственного процесса оборотные средства переходят в сферу обращения как фонды обращения, где они реализуют платежно-расчетную функцию, состоящую в завершении кругооборота капитала и трансформации оборотных средств из товарной формы в денежную.

Избыток оборотных средств означает, что часть капитала предприятия бездействует и не приносит дохода. Вместе с тем недостаток оборотного капитала будет тормозить ход произведенного процесса, замедляя скорость хозяйственного оборота средств предприятия.

Организация оборотного капитала на предприятии является основополагающей в общем комплексе проблем повышения их эффективности. Организация оборотного капитала включает:

- определение состава и структуры оборотных средств;

- установление потребности предприятия в оборотных средствах;

- определение источников формирования оборотных средств;

- распоряжение и маневрирование оборотными средствами;

- ответственность за сохранность и эффективное использование оборотных средств.

Целевой установкой политики управления оборотными активами являются:

- определение объема и структуры оборотных активов,

- определение источников их покрытия,

- определение соотношения между источниками покрытия, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

Поддержание оборотных средств в размере, оптимизирующем управление текущей деятельности и, в частности, поддержание определенного уровня ликвидности оборотных активов, заключается в том, что оборотный капитал, с одной стороны должен быть достаточно доходным, а с другой стороны быстрооборачиваемым. Если достигается высокая рентабельность производства готовой продукции, то это означает, что мы достигаем высокой рентабельности продаж.

Основной целью управления оборотным капиталом является достижение компромисса между ликвидностью, доходностью и оборачиваемостью.

1.2

Источники формирования оборотных средств

Для того, чтобы сформировать оборотные средства, предприятие использует собственные, заемные и привлеченные ресурсы. Собственные средства играют определяющую роль, поскольку фирма должна обладать определенной имущественной самостоятельностью. Наряду с этим, привлеченные и заемные средства стимулируют предприятие к более эффективному использованию оборотных средств.

Первоначально оборотный капитал формируется при создании предприятия как часть его уставного фонда. Источники формирования в данном случает такие же как и у основных средств: акционерный капитал, паевые взносы или бюджетные средства. Эти средства расходуются на приобретение производственных запасов, вступающих в процесс производства для изготовления товарной продукции. До фактического момента оплаты готовой продукции покупателем фирма испытывает потребность в денежных средствах, поэтому она может использовать и другие источники пополнения оборотных средств – заемные, к которым относятся: кредиторская задолженность, кредиты банков, устойчивые пассивы и другие кредиты.

Устойчивые пассивы, по-существу, приравниваются к собственным источникам капитала, так как постоянно находятся в обороте фирмы, используются для финансирования её хозяйственной деятельности, но не принадлежат ей. К устойчивым пассивам относятся минимальная переходящая задолженность по заработной плате и отчисления во внебюджетные фонды; минимальная задолженность по резервам на покрытие предстоящих расходов и платежей; задолженность поставщикам по поставкам; задолженность заказчикам по авансам и частичной оплате продукции; задолженность бюджету по налогам.

Как заемные источники формирования оборотного капитала используются краткосрочные кредиты банка или других кредиторов, коммерческий кредит или целевой государственный кредит на пополнение оборотных средств. Основными направлениями привлечения кредитов при формировании оборотных средств предприятия являются кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства; временное восполнение недостатка собственных оборотных средств; осуществление расчетов.

Необходимо отметить, что планирование кредитов и займов для каждого оборота средств зависит от множества внешних факторов, таких как состояние рынка ссудных капиталов, темпы инфляции, ставка процента за кредит и других.

В подобной ситуации появляется вопрос о границах применения кредита в качестве источника оборотных средств предприятия. Указанный вопрос связан с двойственным влиянием, которое оказывает использование кредита на финансовое положение фирмы в целом и на состояние оборотных средств в частности .

С одной стороны, без использования в обороте кредитных ресурсов в условиях дефицита собственных средств фирме необходимо будет сокращать или приостанавливать процесс производства, что грозит серьезными финансовыми затруднениями вплоть до банкротства. Но, с другой стороны - решение возникающих проблем только с помощью кредитов вызовет рост зависимости предприятия от кредитных ресурсов вследствие увеличения ссудной задолженности. Данное обстоятельство приводит к нестабильности финансового состояния фирмы, теряются собственные оборотные средства, переходя в собственность банка, поскольку предприятия не обеспечивают норму прибыли на вложенный капитал, заданную в виде банковского процента.

Кредиторская задолженность относится к внеплановым привлеченным источникам формирования оборотных средств. Ее наличие означает участие в обороте предприятия средств других предприятий и организаций. Часть кредиторской задолженности закономерна, так как вытекает из действующего порядка расчетов. Наряду с этим кредиторская задолженность может возникнуть в результате нарушения платежной дисциплины.

Среди источников формирования оборотных средств предприятия можно также назвать временно неиспользуемые остатки децентрализованных фондов специального назначения, образованных за счет прибыли.

В заключение необходимо отметить, что правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния фирмы.

Показатели эффективности использования оборотных средств

От состояния оборотных средств зависит успешное осуществление производственного цикла предприятия, ибо недостаток оборотных средств парализует производственную деятельность предприятия, прерывает производственный цикл и в конечном итоге приводит предприятие к отсутствию возможностей оплачивать по своим обязательствам и к банкротству.

Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов и т.д. В свою очередь это отражается на себестоимости продукции и в конечном итоге на финансовых результатах предприятия. Все это обуславливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости.

Эффективность использования оборотного капитала характеризуется следующими показателями:

- величина текущих активов и собственных средств;

- структура оборотных средств;

- оборачиваемость отдельных элементов оборотных средств;

- рентабельность текущих активов;

- длительность финансового цикла [8, с.106].

Отдельные виды текущих активов предприятия имеют различную скорость оборота. Показатели оборачиваемости отражают структуру оборотных активов предприятия и зависят от их видов, запасов товарно-материальных -ценностей, дебиторской задолженности.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период – год, полугодие, квартал (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Коэффициент оборачиваемости оборотных средств в оборотах (Коб.о.с.), исчисляется по формуле:

, (1) , (1)

где Сос – средняя величина оборотных средств за период;

В– выручка от реализации;

Коэффициент оборачиваемости отражает число кругооборотов, совершаемых оборотными средствами предприятия. Он показывает величину реализованной (или товарной) продукции, приходящуюся на один рубль оборотных средств. Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Увеличение этого коэффициента означает рост числа оборотов и ведет к тому, что:

растет выпуск продукции или объем реализации на каждый вложенный рубль оборотных средств;

на тот же объем продукции требуется меньшая величина оборотных средств.

Таким образом, коэффициент оборачиваемости характеризует уровень производственного потребления оборотных средств. Рост коэффициента оборачиваемости, т.е. увеличение скорости оборотов, совершаемого оборотными средствами означает, что предприятие рационально и эффективно использует оборотные средства. Снижение числа оборотов свидетельствует об ухудшении финансового состояния предприятия.

Средний срок (период) оборотных активов в днях (Поб) исчисляется по формуле:

, (2) , (2)

где Д– число дней в рассматриваемом периоде

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Анализ оборачиваемости оборотных активов включает анализ:

- оборачиваемости активов предприятия;

- оборачиваемости дебиторской задолженности;

- оборачиваемости товарно-материальных запасов.

При этом главное внимание уделяется расчету и анализу изменений следующих показателей:

- скорости оборота оборотных активов (т.е. количества оборотов активов за определенный период времени);

- периода оборота (т.е. срока возвращения предприятию вложенных в хозяйственную деятельность средств).

Оборачиваемость активов (скорость оборота)

, (3) , (3)

где Са – средняя величина актива за период.

Этот показатель характеризует скорость оборота оборотных активов предприятия.

Анализ дебиторской задолженности. При этом используются следующие показатели: коэффициент оборачиваемости дебиторской задолженности (Коб.д.з.)

, (4) , (4)

где Сд- средняя величина дебиторской задолженности за период

Этот показатель характеризует кратность превышения выручки от реализации над средней дебиторской задолженностью.

Средний срок оборота дебиторской задолженности (Поб.д.з.)

(5) (5)

Показатель характеризует сложившийся за период срок расчетов покупателей.

(6) (6)

где Ск – средняя стоимость кредиторской задолженности;

Себ – себестоимость реализованной продукции.

Анализ оборачиваемости товарно-материальных запасов ведется на основе показателей:

коэффициент оборачиваемости запасов (Коб.з.)

, (7) , (7)

где Сз – средняя величина запасов за период.

Показатель отражает скорость оборота товарно-материальных запасов.

Срок (период) оборота запасов (Поб.з).

(8) (8)

Показатель характеризует длительность хранения запасов.

Таким образом, оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых общее время оборота, или длительность одного оборота в днях; во-вторых, скорость одного оборота.

Продолжительность операционного цикла (ПОЦ) характеризует общее время, в течение которого финансовые ресурсы находятся в материальной форме и в форме дебиторской задолженности. Продолжительность операционного цикла в днях оборота рассчитывается по следующей формуле:

ПОЦ = Поб.з + Поб.дз (9)

Финансовый цикл представляет собой время, в течение которого денежные средства отвлечены из оборота. Продолжительность финансового цикла (ПФЦ) характеризует время, в течение которого инвестированный капитал участвует в финансировании операционного цикла:

ПФЦ = ПОЦ – Поб.к.з., (10)

где Поб.к.з. – время оборачиваемости кредиторской задолженности.

В результате ускорения оборачиваемости определенная сумма оборотных средств высвобождается.

Абсолютное высвобождение оборотных средств имеет место тогда, когда фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период. Абсолютно высвободившиеся оборотные средства могут быть направлены самой организацией на дальнейшее расширение производства, освоение новых видов изделий, улучшение системы снабжения и сбыта и другие меры совершенствования предпринимательской деятельности.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Абсолютное высвобождение происходит, если

Со.факт

< Со.план

, Vреал

= const,

где Со.факт

— фактические остатки ОС;

Со.план

— планируемые остатки ОС;

Vреал

— объем реализации.

Абсолютное высвобождение определяется по формуле:

АВ = Со.факт

- Со.план.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение оборачиваемости оборотных средств происходит одновременно с ростом объема производства. Высвобожденные при этом средства не могут быть изъяты из оборота, так как помещены в запасы товарно-материальных ценностей, обеспечивающих рост производства.

Относительное высвобождение оборотных средств, как и абсолютное, имеет единую экономическую основу и значение, ибо означает для хозяйствующего субъекта дополнительную экономию средств. Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также увеличении прибыли.

Рост оборачиваемости капитала способствует экономии этого капитала (сокращению потребности в оборотном капитале); приросту объемов продукции и, в конечном счете, увеличению получаемой прибыли.

Одним из ключевых показателей эффективности деятельности предприятия является общая рентабельность активов. Она представляет собой отношение балансовой прибыли к стоимости имущества, то есть сумме хозяйственных средств (активам), находящимся в распоряжении предприятия.

Обобщающим показателем эффективности использования оборотного капитала является показатель рентабельности (Рок), рассчитываемый как соотношение прибыли от реализации продукции (Прп) или иного финансового результата к средней величине оборотного капитала (Сок):

(11) (11)

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии.

В практике аналитической работы могут быть применены и другие показатели, характеризующие эффективность использования оборотных средств.

Таким образом, эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Повышение эффективности основных фондов осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий.

2. Анализ эффективности использования оборотных средств ОАО «Челябвтормет»

2.1

Организационно – экономическая характеристика ОАО «Челябвтормет»

Открытое акционерное общество " Челябвтормет " создано на базе государственного предприятия " Челябвтормет ". Год создания – 1943 год. За время своего существования оно несколько раз было реорганизовано: в 1992 году – из объединения «Металл-сервис» в Закрытое Акционерное Общество «Челябвтормет», в 1999 году – в Открытое Акционерное Общество «Челябвтормет».

Акционерное общество является юридическим лицом с момента его государственной регистрации, имеет в собственности обособленное имущество, самостоятельный баланс, имеет гражданские права и обязанности.

Основной целью предприятия является получение прибыли.

Основными видами деятельности предприятия являются:

1. Заготовка, переработка и реализация лома черных и цветных металлов;

2. оптовая и розничная торговля металлопрокатом.

Специализируется предприятие на производстве:

- лом и отходы черных металлов;

- резаный стальной и легированный лом;

- шихтовые слитки из углеродистых и легированных сталей;

- пакеты из стального лома;

- дробленая стальная и чугунная стружка.

Предприятие предоставляет следующие услуги: демонтаж металлоконструкций, транспортировка лома своей спецтехникой, переплав высоколегированных отходов лома на давальческой основе, заправка баллонов кислородом.

Предприятие имеет соответствующую лицензию, выданную Министерством экономического развития Челябинской области, необходимую для осуществления данного вида деятельности. ОАО «Челябвтормет» работает с поставщиками на основе надежного и взаимовыгодного сотрудничества.

ОАО «Челябвтормет» оснащено мощным специализированным ломоперерабатывающим, грузоподъемным и транспортным оборудованием, способным перерабатывать все виды металлического лома в объеме до 1,5 миллионов тонн в год. Заготовка и переработка лома осуществляется преимущественно на головном предприятии в городе Челябинске. В состав предприятия входят цеха основного производства (заготовительные и перерабатывающие), вспомогательные подразделения (железнодорожный, автотранспортный, электрический, энергетический, ремонтно-механический, ремонтно-строительный цеха), а также разветвленная сеть ломозаготовительных и ломоперерабатывающих цехов и участков, расположенных на территории Челябинской области.

Также на предприятии действует структурное подразделение, осуществляющее заготовку лома посредством «самовывоза». В его распоряжении находится специализированное оборудование для демонтажа сложных объектов (зданий, сооружений, списанного оборудования, крупногабаритных металлоконструкций); специальная техника для осуществления погрузо-разгрузочных работ и транспортировки лома с мест его образования.

ОАО «Челябвтормет» - единственное предприятие в российской системе вторичной переработки лома, где существует действующее электросталеплавильное производство шихтовых слитков в электродуговых печах. Заготовка лома осуществляется разветвленной сетью собственных ломозаготовительных площадок, расположенных на территории Челябинской области.

Организационная структура предприятия представлена органами управления Общества:

- Общее собрание акционеров;

- Наблюдательный совет;

- Исполнительные органы Общества в составе:

А) единоличный исполнительный орган - Генеральный директор;

Б) коллегиальный исполнительный орган - Правление.

Права, общая компетенция, регламент работы органов управления Общества определяется действующим законодательством, Уставом и Положениями, утверждаемыми Наблюдательным советом Общества или общим Собранием акционеров.

Функции контроля и регулирования деятельности предприятия возложены на ревизионную комиссию.

Ключевой фигурой управления предприятия является его лидер - генеральный директор, Фархуллин Виктор Исмагилович. Деятельность директора заключается в решении задач общественного характера, основанная на интегральной информации, поступающей как от информационных систем, персонала компании, так и от внешней среды. Все бремя ответственности за сочетанием дел в компании полностью лежат на нем.

Высшим органом управлением предприятием является общее собрание акционеров. Общество обязано ежегодно проводить общее собрание акционеров. На нем решаются вопросы об избрании совета директоров, ревизионной комиссии общества, утверждается годовая отчетность, предлагаемая советом директоров, годовая отчетность общества.

Генеральный директор и правление организует выполнение решений общего собрания акционеров и Совета директоров общества. Генеральный директор осуществляет оперативное руководство текущей деятельностью общества и несет полноту власти и ответственность за повседневную деятельность общества.

Деятельность директора заключается в решении задач общественного характера, основанная на интегральной информации, поступающей как от информационных систем, персонала компании, так и от внешней среды. Все бремя ответственности за сочетанием дел в компании полностью лежат на нем.

Для осуществления контроля за финансово-хозяйственной деятельностью общества общим собранием акционеров в соответствии с уставом общества избирается ревизионная комиссия.

Миссией предприятия является «обеспечение металлургических заводов сырьем без привлечения природных ресурсов».

Согласно Устава предприятия «Целью Общества является производство продукции, выполнение работ и оказание услуг в целях удовлетворения потребностей членов общества и получение прибыли в интересах участников».

Приоритетными видами деятельности являются заготовка, переработка железного лома и реализация готовой продукции.

Основными поставщиками железного лома для предприятия являются заводы. Примером может служить Завод тракторных трансмиссий (0.5 –1 тыс. тонн)

Потенциальными потребителями продукции предприятия являются металлургические заводы. Однако, в послевоенное время практически в каждом металлургическом центре были созданы заводы по переработке лома. Изначально предприятия такого типа создавались как вспомогательные для обеспечения сырьем металлургических заводов. Объемы производства предприятий по переработке вторичных металлов невысоки, практически вся продукция поступала на ближайшие заводы.

На территории Челябинской области существует множество фирм, осуществляющих закуп лома металлов. Политика руководства Челябинской области в период с 1999 года, а с текущего года и Закон, ужесточающий требования для получения лицензии на данный вид деятельности, значительно сузил круг конкурентов предприятия.

К наиболее крупным конкурентам можно отнести:

ОАО «Екатеринбургвтормет» - предприятие, созданное практически одновременно с ОАО «Челябвтормет». Данное предприятие обладает значительной производственной базой, самостоятельно осуществляет переработку лома черных металлов. С 2000 года это предприятие открыло несколько приемных пунктов на территории Челябинской области. Причиной этого стала жесткая конкуренция в сфере заготовки металлолома в Свердловской области

Для проведения экспертизы предприятия воспользуемся методом SWOT-анализа. Выделим сильные, слабые стороны предприятия, а также возможности и угрозы.

Сильные стороны: технология быстрого и качественного обслуживания, опыт работы, долгосрочные контракты, возможность самостоятельного вывоза металлолома, возможность переработки, возмещение ж/д тарифа при доставке железнодорожным транспортом, обученный персонал, предварительная обработка металлолома (измельчение) и наличие специальной погрузочной техники.

Слабые стороны: цены ограничиваются наблюдательным советом, большие затраты.

Почетные награды предприятия: ОАО «Челябвтормет» отмечено почетным сертификатом «Лидер российской экономики», получило международный диплом «Aquarius Earthmaker», удостоено звания «Предприятие года» с вручением номерного сертификата от Международной Ассоциации бизнес-партнеров «Australiana Discovery Market», награждено международной наградой «Факел Бирмингема».ОАО «Челябвтормет» - единственное предприятие в системе «Втормет», награжденное государственным орденом «Знак Почета».

2.2

Анализ состава и структуры оборотных средств

ОАО «Челябвтормет»

Важнейшей составной частью финансовых ресурсов предприятия являются его оборотные активы, они занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия.

Структура оборотных средств представлена на рисунке 2.

Рисунок – 2 Изменение структуры оборотных средств

Из данного рисунка видно, что наибольшее изменение произошло у показателей запасы и дебиторская задолженность. Снижение дебиторской задолженности свидетельствует о снижении неплатежей за произведённую и поставленную продукцию, что положительно для предприятия.

От того, какие ассигнования вложены в оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. Поэтому в процессе анализа оборотных активов предприятия в первую очередь следует изучить изменения в их составе и структуре (таблица 1 и 2) и дать им оценку.

Таблица 1 -

Анализ состава и динамики оборотных активов

ОАО "Челябвтормет" за 2008-2010 гг.

| Вид оборотных активов |

2008 г |

2009 г |

2010 г |

Изменение (+,-) |

| 2009 г. к 2008 г. |

2010 г. к 2009 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Общая сумма оборотных активов |

403 531 |

209 187 |

311 727 |

-194 334 |

102 540 |

| Запасы |

63 787 |

61 454 |

225 025 |

-2 333 |

163 571 |

| в том числе: |

| сырье и материалы |

59 623 |

57 525 |

198 444 |

-2 098 |

140 919 |

затраты в незавершенном

производстве

|

386 |

39 |

132 |

-347 |

93 |

| готовая продукция |

174 |

111 |

8 278 |

-63 |

8 167 |

| товары отгруженные |

757 |

13 810 |

757 |

13 053 |

| расходы будущих периодов |

3 604 |

3 022 |

4 361 |

-582 |

1 339 |

| Денежные средства |

23 057 |

6 620 |

4 287 |

-16 437 |

-2 333 |

| Дебиторская задолженность |

248 380 |

53 300 |

48 173 |

-195 080 |

-5 127 |

| в том числе: |

| покупатели и заказчики |

176 761 |

3 148 |

5 244 |

-173 613 |

2 096 |

| авансы выданные |

10 711 |

25 319 |

23 053 |

14 608 |

-2 266 |

| прочие дебиторы |

60 908 |

24 833 |

19 876 |

-36 075 |

-4 957 |

| НДС по приобретенным ценностям |

407 |

2 282 |

3 552 |

1 875 |

1 270 |

| Краткосрочные финансовые вложения |

65 006 |

83 894 |

29 000 |

18 888 |

-54 894 |

| Прочие оборотные активы |

2 894 |

1 637 |

1 690 |

-1 257 |

53 |

Таблица 2 – Темп прироста оборотных активов ОАО "Челябвтормет" за 2008-2010 гг.

Вид оборотных активов

|

Темп прироста, % |

| 2009 г. к 2008 г. |

2010 г. к 2009 г. |

| Общая сумма оборотных активов |

-48,2 |

49 |

| Запасы |

-3,7 |

266,2 |

| в том числе: |

| сырье и материалы |

-3,5 |

244,9 |

затраты в незавершенном

производстве

|

-89,9 |

238,5 |

| готовая продукция |

-36,2 |

7 357,6 |

| товары отгруженные |

- |

1 724,3 |

| расходы будущих периодов |

-16,1 |

44,3 |

| Денежные средства |

-71,3 |

-35,2 |

| Дебиторская задолженность |

-78,5 |

-9,6 |

| в том числе: |

| покупатели и заказчики |

-98,2 |

66,6 |

| авансы выданные |

136,4 |

-8,9 |

| прочие дебиторы |

-59,2 |

-19,9 |

| НДС по приобретенным ценностям |

460,7 |

55,6 |

| Краткосрочные финансовые вложения |

29,1 |

-65,4 |

| Прочие оборотные активы |

-43,4 |

3,2 |

Анализируя структуру оборотных активов, следует иметь в виду, что устойчивость финансового состояния в значительной мере зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции.

В процессе анализа прежде всего необходимо изучить изменения в наличии и структуре оборотных активов. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Существенные ее изменения говорят о нестабильной работе предприятия.

По данным таблиц 1 и 2 видно, что в ОАО " Челябвтормет " динамика оборотных активов в 2009 г. отрицательна (оборотные активы снизились на 194 334т.р. или на 48,2%), а в 2010 г. положительна (оборотные активы увеличилась на 102 540т.р. или на 49%).

Снижение оборотных активов в 2009 г. произошло из – за уменьшения показателя дебиторской задолженности на 195 080т.р. или на 78,5%. Существенные изменения произошли в структуре дебиторской задолженности. Удельный вес расчетов с покупателями и заказчиками за товары, работы и услуги сократился на 173 613т.р. или на 98,2%. Удельный вес прочей дебиторской задолженности также снизился на 36 075т.р. или на 59,2%. Однако авансы выданные увеличились на 14 608т.р. или на 136,4 %. Это свидетельствует о снижении неплатежей за произведённую и поставленную продукцию, что положительно характеризует данное предприятие.

Увеличение оборотных активов в 2010 г. произошло в следствии увеличения статьи запасов на 163 571т.р. или на 266,2%. Основной вклад в увеличении запасов дало увеличение запасов сырья и материалов на 140 919т.р. или на 244,9%.Также возросли затраты в незавершенном производстве на 93т.р. (283,5%), готовая продукция на 8 167т.р. (7 357,6%), товары отгруженные на 13 053 т.р. (1 724,3%), расходы будущих периодов на 1 339т.р. (44,3%).

Сумма денежной наличности сократился в 2009г. на 16 437т.р. или на 71,3%, а в 2010 г. на 2 333 т.р. или на 35,2%, что свидетельствует о трудностях сбыта продукции или неритмичной работе предприятия и об ухудшении финансовой ситуации.

НДС по приобретенным ценностям увеличился в 2009 г. на 1 875т.р. или на 460,75, в 2010 г. на 1 270т.р. или на 55,6%. Краткосрочные финансовые вложения в 2009г. увеличились на 18 888т.р. или на 29,1%, в 2010г. произошло снижение на 54 894т.р. или на 65,4%. Прочие оборотные активы в 2009г. снизились на 1 257т.р. или на 43,4%, в 2010г. увеличились на 53т.р. или на 3,2%.

Положительная динамика оборотного актива свидетельствует о финансовой устойчивости предприятия.

2.3Анализ эффективности использования оборотных средств

Оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, или длительность одного оборота в днях; во-вторых, скорость одного оборота.

Таблица – 3 Показатели необходимые для расчета эффективность использования оборотных средств ОАО " Челябвтормет " за 2008-2010 гг.

Показатели

|

2008 г.

|

2009 г.

|

2109 г.

|

Изменение (+,-) |

| 2009 г. к 2008 г. |

2010 г. к 2009 г |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Средняя стоимость производственных запасов, тыс. руб. |

85 172,5

|

62 620,5

|

143 239,5

|

-22 552

|

80 619

|

| Средняя ст-ть дебиторской задолженности, тыс. руб. |

162 453,5 |

150 840 |

50 736,5 |

-11 613,5 |

-100103,5 |

| Средняя стоимость оборотных средств, тыс. руб. |

300 750,5 |

306 359 |

260 457 |

5 608,5 |

-45 902 |

| Средняя величина активов, тыс.руб. |

517 008,5 |

513 375 |

478 796 |

-3 633,5 |

-34 579 |

| Средняя ст- ть кредиторской задолженности, тыс.руб. |

58 584,5 |

45 061 |

62 940 |

-13 523,5 |

17 879 |

| Выручка от реализации без НДС, тыс. руб. |

4 443 153 |

1 051 861 |

3 584 957 |

-3391 292 |

2 533 096 |

| Себестоимость, тыс.руб. |

3 867 254 |

1 016 827 |

3 371 960 |

-2850 427 |

2 355 133 |

Рассчитаем показатели эффективности оборотных активов на 2008 г.

ПОЦ = 13 + 8 = 21 дн.

ПФЦ = 21 – 5 = 16 дн.

В таблице 4 обобщим рассчитанные показатели эффективности использования оборотных активов ОАО "Челябвтормет".

Таблица – 4 - Показатели, характеризующие эффективность использования оборотных средств ОАО " Челябвтормет " за 2008-2010 гг.

Показатели

|

2008 г.

|

2009 г.

|

2010 г.

|

Изменение (+,-) |

| 2009 г. к 2008 г. |

2010 г. к 2009 г |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Коэффициент оборачиваемости оборотных средств |

14,8 |

3,4 |

9,9 |

-11,4 |

6,5 |

| Время оборота оборотных средств, дней |

24 |

106 |

36 |

82 |

-70 |

| Коэффициент оборачиваемости активов |

8,6 |

2,0 |

7,5 |

-6,6 |

5,5 |

| Время оборота активов, дней |

24 |

180 |

48 |

156 |

-132 |

| Коэффициент оборачиваемости дебиторской задолженности |

27,4 |

6,9 |

70,6 |

-20,5 |

63,7 |

| Время оборачиваемости дебиторской задолженности,дней |

13 |

52 |

5 |

39 |

-47 |

| Коэффициент оборачиваемости производственных запасов |

45,4 |

16,2 |

23,5 |

-29,2 |

7,3 |

| Время оборота производственных запасов, дней |

8 |

22 |

15 |

14 |

-7 |

| Коэффициент оборачиваемости кредиторской задолженности |

66 |

22,6 |

53,6 |

-43,4 |

31 |

| Время оборачиваемости кредиторской задолженности, дней |

5 |

16 |

7 |

11 |

-9 |

| Продолжительность операционного цикла, дней |

21 |

74 |

20 |

53 |

-54 |

| Продолжительность финансового цикла, дней |

16 |

58 |

13 |

42 |

-45 |

Из данных таблицы видно, что в изучаемом периоде произошло снижение оборачиваемости оборотных средств с 14,8 оборотов в 2008 году до 9,9 оборотов в 2010 году. Снижение данного показателя свидетельствует о замедлении оборачиваемости оборотных средств, а значит эффективность использования оборотных средств уменьшается. Время оборота оборотных средств увеличился с 24 дн. в 2008г. до 36дн. в 2010 г., все это свидетельствует об ухудшении финансового состояния предприятия.

В 2010 году произошло ускорение оборачиваемости активов на 5,5 оборота по сравнению с данными 2009 года. Однако мы видим, что в 2008 году данный показатель (8,6 оборотов) больше чем в последующих периодах, это свидетельствует о снижении эффективном управлении активами предприятия.

Произошло увеличение оборачиваемости дебиторской задолженности с 24,7 оборотов в 2008 году до 70,6 оборотов в 2010 году. Таким образом, погашение дебиторской задолженности происходит более быстрыми темпами. Время оборота сократилось на 8 дней в 2010 году по сравнению с 2008годом. Время оборота дебиторской задолженности в 2010 году составляет 5 дней, то есть дебиторская задолженность погашается достаточно быстро.

По материальным оборотным средствам время оборота в 2010 году снизилась на 7 дей по сравнению с 2008 годом.

Сравнение коэффициентов оборачиваемости в динамике позволяет выявить тенденции в изменении этих показателей и определить, насколько рационально и эффективно используются оборотные активы предприятия.

Таким образом, изучение в процессе анализа оборачиваемости оборотных активов по стадиям кругооборота позволяет сделать вывод о снижении оборачиваемости средств в сфере производства (в рассматриваемом периоде по производственным запасам оборачиваемость средств уменьшилась 7 дней), в сфере обращения произошло увеличение (оборачиваемость дебиторской задолженности сократилась на 8 дней). Последний факт является следствием улучшения баланса между текущими денежными поступлениями от реализации и необходимыми платежами предприятия, в итоге снижается риск потери платежеспособности.

Продолжительность операционного цикла предприятия снизилась в 2010году на 54 дня по сравнению с 2009 годом. Продолжительность финансового цикла также сократилась с 58 дней в 2009 году до 13 дней в 2010 году.Сокращение операционного и финансового циклов рассматривается как положительная тенденция.

Одним из ключевых показателей эффективности деятельности предприятия является общая рентабельность активов (таблица 5).

Таблица – 5 - Рентабельность оборотных активов ОАО "Челябвтормет" за 2008 - 2010 гг.

| Показатели |

2008 г. |

2009 г. |

2010 г. |

Изменения (+,-) |

2009 г. к

2008 г.

|

2010 г. к

2009 г.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| Средняя стоимость оборотных средств, тыс. руб. |

300 750,5 |

306 359 |

260 457 |

5 608,5 |

-45 902 |

| Прибыль (убыток) от продаж |

235 918 |

68 668 |

96 351 |

-167 250 |

27 683 |

| Чистая прибыль, тыс. руб. |

112 710 |

83 124 |

49 901 |

-29 586 |

-33 223 |

| Общая рентабельность оборотных активов, % |

78,4 |

22,4 |

36,9 |

-56 |

14,5 |

| Чистая рентабельность оборотных активов, % |

37,5 |

27,1 |

19,2 |

-10,4 |

-7,9 |

Из данных таблицы видно, что рентабельность оборотных активов в 2009 году значительно сократилась. Общая рентабельность активов в 2009 году уменьшилась на 22,4% по сравнению с 2008 годом, это объясняется ухудшением использования оборотных активов. В 2010 году она увеличилась на 14,5% по сравнению с 2009 годом. Коэффициент рентабельности активов показывает, сколько денежных единиц чистой прибыли заработала каждая единица активов.

Снижение чистой рентабельности оборотных активов в 2009 году по сравнению с 2008 годом составило 10,4%, а в 2010 году по сравнению с предыдущим снизилось на 7,9%.Таким образом, негативное воздействие на изменение чистой рентабельности оборотных активов оказало значительное снижение чистой прибыли. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Сокращение данного показателя, свидетельствует о снижении эффективности использования оборотных средств.

3. Пути совершенствования и повышения эффективности использования оборотных средств

Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов. В свою очередь, это отражается на себестоимости продукции и, в конечном итоге, на финансовых результатах предприятия. Все это обусловливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости для определения производственно-коммерческого цикла.

Обеспеченность предприятия оборотными средствами, эффективность их использования оказывают заметное влияние на процесс воспроизводства, способствуя его бесперебойности, ритмичности. В конечном итоге эффективность использования оборотных средств сказывается на финансовых результатах деятельности предприятия. Поэтому работники финансовых служб должны постоянно следить за состоянием оборотных средств, структурой оборотных активов, результативностью их использования.

Анализ финансово хозяйственной деятельности ОАО «Челябвтормет» позволил сделать вывод, что на постепенное ухудшение ее финансового состояния за исследуемые периоды оказали влияние следующие внешние и внутренние факторы:

Внешние факторы:

- невысокая платежеспособность предприятий, организаций, основных потребителей продукции фирмы;

- инфляция, ставшая причиной оттока оборотных средств и вызвавшая необходимость привлечения дополнительных источников формирования оборотных активов. Одним из источников пополнения оборотных средств стала краткосрочная кредиторская задолженность, что влияет на финансовую устойчивость фирмы;

- неэффективность налоговой политики государства.

Внутренние:

- недостаточно эффективная стратегия маркетинга, слабоориентирована на поиск новых сегментов рынка, продвижения на рынок, недостаточное стимулирование приобретения предлагаемых товаров, неэффективная ценовая политика, отсутствие гибких систем скидок; величина расходов на рекламу не соответствует увеличению объема реализованной продукции;

- неэффективная структура капитала (низкая ликвидность), вызванная высокой долей запасов готовой продукции, в структуре оборотных активов;

- снижение эффективности использования оборотного капитала, снижение оборачиваемости запасов товарно-материальных ценностей и дебиторской задолженности.

Снижение оборачиваемости капитала ОАО «Челябвтромет» в 2010 году способствовало перерасходу этого капитала; снижению объемов продукции и, в конечном счете, снижению получаемой прибыли. Рост оборачиваемости капитала способствует экономии этого капитала (сокращению потребности в оборотном капитале); приросту объемов продукции и, в конечном счете, увеличению получаемой прибыли.

Оборачиваемость оборотных средств может замедляться или ускоряться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства.

Для определения величины относительной экономии (перерасхода) оборотного капитала может быть использовано два подхода.

При первом подходе эта величина находится как разница между фактически имевшей место в отчетном периоде величиной оборотного капитала и его величиной за период, предшествующий отчетному, приведенному к объемам производства, имевшим место в отчетном периоде.

При втором подходе расчета величины относительной экономии оборотных активов исходят из сравнения оборачиваемости оборотных средств в различные отчетные периоды.

Для определения величины прироста объема продукции за счет увеличения оборачиваемости оборотных средств (при прочих равных условиях) воспользуемся зависимостью N – объема реализации продукции предприятия от Е – величины необходимых для функционирования предприятия оборотных средств:

N = λЕ

х Е, (12)

где λЕ

- количество оборотов оборотных средств:

λЕ

= N/ Е (13)

В рыночной экономике основным ограничителем являются финансы. Если имеются финансовые ресурсы, то остальные ресурсы, необходимые для обеспечения роста объемов реализации продукции могут быть приобретены.

Обозначим через ∆Nλ

— прирост продукции за счет ускорения оборачиваемости оборотных средств. Для определения его величины можно воспользоваться методом цепных подстановок или интегральным методом.

Используя метод цепных подстановок, находим:

∆Nλ

= ∆λЕ

х Е1

, (14)

где ∆Nλ

- прирост объемов реализации продукции предприятия за счет роста обрачиваемости оборотных средств;

∆λЕ

(λ1

Е

- λ0

Е

)- увеличение за отчетынй период числа оборотов оборотных средств.

Для оценки влияния оборачиваемости оборотного капитала на приращение прибыли воспользуемся соотношением:

∆Рλ

= Р0

х Кλ

– Р0

, (15)

где Кλ

- коэффициент относительного роста числа оборотов оборотных средств;

Р0

- прибыль за базовый период.

Итоги анализа финансовых результатов должны быть согласованы с общей оценкой финансового состояния предприятия, которое в большей мере зависит не от размеров прибыли, а от способности предприятия своевременно погашать свои долги, т. е. от ликвидности активов. Последняя зависит от реального денежного оборота предприятия, сопровождающегося потоком денежных платежей и расчетов, проходящих через расчетный и другие счета предприятия. Поэтому желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние будут достигнуты лишь при достаточном и согласованном контроле за движением прибыли, оборотного капитала и денежных средств.

Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем стадиям движения оборотных средств.

Увеличение рентабельности вложенных в оборот средств повышает возможности предприятия в стимулировании досрочного погашения дебиторской задолженности посредством увеличения размера предоставляемых скидок за срочность платежей

Немедленное погашение сократит сумму задолженности дебиторов на величину, определяемую выражением:

S = Rp

/ 100 , (16)

где S - сумма сокращения долга (экономия) дебиторов от поступлений средств без отсрочки; R - сумма поступлений; p - ставка предоставляемой скидки за поступление средств без отсрочки.

Таблица – 6 Мероприятия по повышению эффективности использования оборотного капитала предприятия

| Мероприятия

|

Экономический эффект

|

| 1 |

2 |

| 1. Снижение сырья в результате оптимизации среднего размера партии поставки молока |

1) Снижение величины запасов

2) Погашение краткосрочных обязательств

3) Формирование краткосрочных финансовых вложений

4) Увеличение коэффициента оборачиваемости запасов

5) Снижение срока оборота запасов

|

| 2. Предоставление скидки дебиторам при досрочной оплате |

1) Снижение краткосрочной дебиторской задолженности

2) Ускорение оборачиваемости краткосрочной дебиторской задолженности

3) Снижение срока оборота краткосрочной дебиторской задолженности

|

| Итого |

Снижение суммы оборотных активов Ускорение оборачиваемости активов

Снижение срока оборота оборотных активов

Высвобождение оборотных средств

5) Прирост суммы прибыли за счет ускорения оборачиваемости оборотных средств

6) Увеличение коэффициента рентабельности оборотных активов

|

Для улучшения состояния дебиторской задолженности также необходимо:

- систематически следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

- контролировать состояние расчетов по просроченным задолженностям;

- своевременно выявлять недопустимые виды дебиторской задолженности.

Можно порекомендовать ОАО «Челябвтормет» проводить более жесткий контроль за формированием и состоянием дебиторской задолжен-ности, что повысит оборачиваемость оборотного капитала и соответственно прибыль предприятия. Таким образом, эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы предприятия ОАО «Челябвтормет», повышении уровня рентабельности производства.

Заключение

Проведенный анализ деятельности ОАО «Челябвтормет» за 2008-2010 гг. позволил сделать следующие выводы:

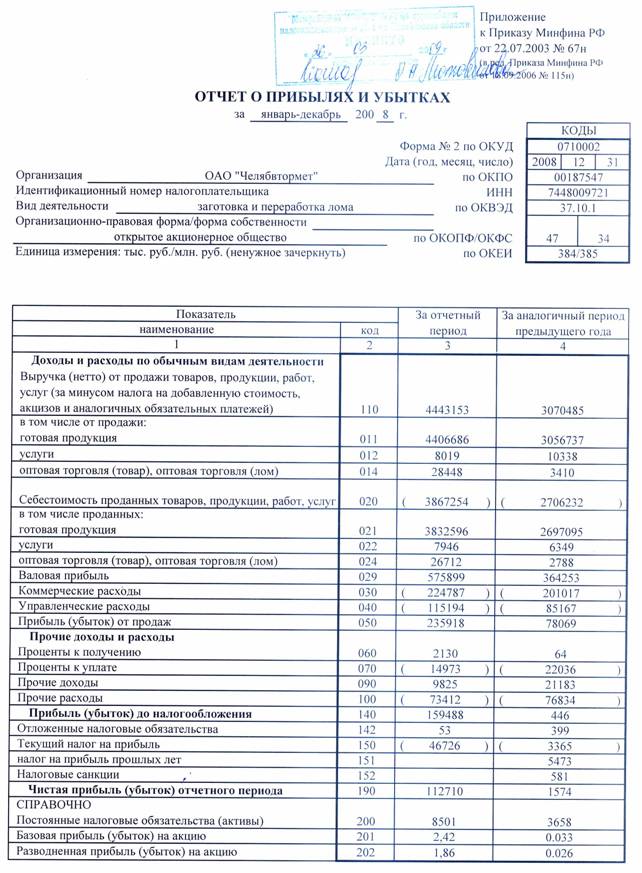

1. На протяжении рассматриваемого периода наблюдалось снижение показателя, а затем увеличение выручки: в 2008 г. составил 4 443 153т.р., в 2009 г. объем выручки от реализации продукции снизился и составил 1 051 861тыс. руб., в 2010 г. данный показатель вырос на 2 533 096 т.р.и составил 3 584 957 тыс. руб.

2. За анализируемый период полная себестоимость товарной продукции снизилась, а затем увеличилась (снизилась в 2009г. га 2 850 427т.р., в 2010гю увеличилась на 2 355 133т.р.), вследствие роста материальных затрат, увеличения расходов на заработную плату и связанные с ними отчисления во внебюджетные фонды.

3. Проведенные расчеты показали постоянное снижение чистой прибыли: если в 2009 г. она уменьшилась к уровню 2008 г. на 29 586 тыс. руб., то в 2010 г. уже на 33 223 тыс. руб. к уровню предыдущего года. Данные изменения происходили за счет значительного роста цен и тарифов на энергоносители, сырье и материалы, а также увеличения расходов на оплату труда персонала. Результаты, полученные в ходе проведения факторного анализа прибыли, свидетельствуют о том, что наибольшее влияние на изменение прибыли от реализации за 2004-2006 гг. оказывает себестоимость реализованной продукции. Изменение себестоимости повлекло за собой снижение прибыли.

4.Результаты, полученные в ходе проведения анализа состава и структуры оборотного капитала свидетельствуют о том, что на анализируемом предприятии наметилась тенденция снижения доли высоколиквидных активов (денежных средств) в его структуре и увеличения доли активов с высокой и средней степенью риска (товаров и дебиторской задолженности). Так, если в 2008 г. сумма денежных средств составляла 23 057 тыс. руб., то в 2009 г. – 6 620 тыс. руб., в 2010 г. – 4 287 тыс. руб.

5. Анализ эффективности использования оборотных средств через показатели рентабельности показал снижение рентабельности оборотных активов с 78,4% в 2008 г. до 22,4% в 2009 г, но затем произошло увеличение на 14,5% и составила 36,9%.

6. Проведенные расчеты оборачиваемости показатели снижение оборачиваемости оборотных средств с 14,8 в 2008 году до 3,4 оборотов в 2009 году, а затем увеличение в 2010г. на 6,5 и составили 9,9 оборотов. Возросла оборачиваемость дебиторской задолженности с 27,4 оборотов в 2008 году до 70,6 оборотов в 2010 году, период оборота сократился на 8 дней.

7. Анализ изменения оборачиваемости показал, что в связи с замедлением оборачиваемости оборотных активов предприятия дополнительно привлечено средств. На предприятии в результате снижения эффективности использования оборотных средств произошел относительный перерасход оборотных средств.

8. Анализ эффективности использования оборотных средств на прибыль и рентабельность деятельности ОАО «Челябвтормет» показал, что за счет снижения оборачиваемости оборотного капитала при прочих равных условиях величина выручки от реализации продукции снизилась на 96 351тыс. руб. в 2010 году.

По результатам полученных выводов предлагается:

1. Снижать запасы сырья в результате оптимизации среднего размера партии.

2. Оптимизировать операционные затраты по обслуживанию готовой продукции предприятия.

3. Необходимо принимать меры по инвестированию средств в дебиторскую задолженность.

4. Предоставлять скидки дебиторам за сокращение сроков возврата платежей, а также за досрочную оплату продукции.

5. В целях эффективного управления оборотным капиталом необходимо разрабатывать и реализовывать мероприятия, связанные с поиском дешевых источников материальных ресурсов, а также экономить материалы в результате совершенствования техники и технологии производства, уменьшать потери во время хранения и технологии производства, сокращать до минимума отходы , разрабатывать модели договоров с гибкими условиями формы оплаты и гибким ценообразованием с целью увеличения притока денежных средств предприятия.

6. Необходим поиск внутренних резервов по увеличению прибыльности реализации продукции за счет более полного использования мощности предприятия, повышения качества и конкурентоспособности продукции, ликвидации убыточных производств, рационального использования материальных, трудовых и финансовых ресурсов;

7. Обеспечивать права предприятия в сочетании с повышением ответственности работников за эффективное и рациональное использование оборотных средств.

Проведение всех мероприятий позволит повысить эффективность использования оборотных средств и общую прибыльность предприятия.

Список используемой литературы:

1. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие для вузов / П.П. Табурчак, А.Е. Викуленко А.Е., Л.А. Овчиникова и др.; Под ред. П.П. Табурчака.-Ростов н/Д: Феникс, 2006. 352 с.

2. Башин М. Оборотные средства предприятий в условиях рынка. - М.: Финансы, 2006.

3. Березина М.П. Финансы предприятия. Анализ практики. – М.: Консалтбанкир, 2007.

4. Большаков С.В. Финансы предприятия: теория и практика. Учебник. – М.: Книжный мир, 2005.

5. Ефимова О.В. Экономика организации — М.: Бухгалтерский учет, 2007.

6. Ефимова Н.П. Финансы и кредит. – М., 2008.

7. Карасева И.М. Финансовый менеджмент: учеб. Пособие по специализации "Менеджмент организации" - 2-е изд., стер. - М.: Омега-Л, 2007.

8. Килячков А.А., Чалдаева Л.А. Финансы предприятия. – М.: Юрист, 2008.

9. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. – М.: Инфра-М, 2008.

10.Лебедев А.А. Организация и использование оборотных фондов предприятия. М.: Экономика, 2005.

11.Москвин В.А. Предприятие и финансы. – Пермь, 2009.

12.Остапенко В.В., Финансы предприятия, М.: "Омега-Л", 2006

13.Рубцов И.В., Финансы организации (предприятия), М.: "Элит-2000" , 2006

14.Свиридов О.Ю., Туманова Е.В. Финансовый менеджмент. - М.: ИКЦ "МарТ", Ростов н/Д: Издательский центр "МарТ, 2007

15.Справочник финансиста предприятия / Н.П. Баранникова, Л.А. Бурмистрова, А.А. Володин и др. – 2-е изд. – М.: Инфра-М., 2007.

16.Стоянова Е.С. Финансовый менеджмент. М.: Перспектива, 2006.

17.Тихомиров Е.Ф. Финансовый менеджмент: Управление финансами предприятия : учебник для студ. вузов / Е.Ф. Тихомиров. - М. : Издательский центр «Академия», 2006.

18. Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. – 2-е изд. – М.: Инфра-М., 2009.

19.Финансы: Учебник / Под ред. Л.А. Дробозиной. – М.: ЮНИТИ, 2008.

20.Финансы: Учеб. пособие. / Под ред. А.М. Ковалевой. – М.: Финансы и статистика, 2007.

21.Финансы: Учеб. пособие 4-е изд. / Под ред. Н.Ф. Самсонова. – М.: ЮНИТИ, 2009.

22.Хорн Дж. В. Основы управления финансами. – М.: Финансы и статистика, 2005.

23.Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: Учеб. пособие. – М.: Инфра-М, 2009.

24.. Шуляк П.Н., Финансы предприятия, Издательство: "Дашков и К", 2005

25.http://www.profit.ru/web/guest/chvm

26.http://www.profit.ru/c/document_library/get_file?p_l_id=13725&folderId=39579&name=DLFE-4208.pdf

27.http://chelindustry.ru/view2.php?idd=45&rr=1

28.http://kompas.chelbis.ru/articles/article_123.html

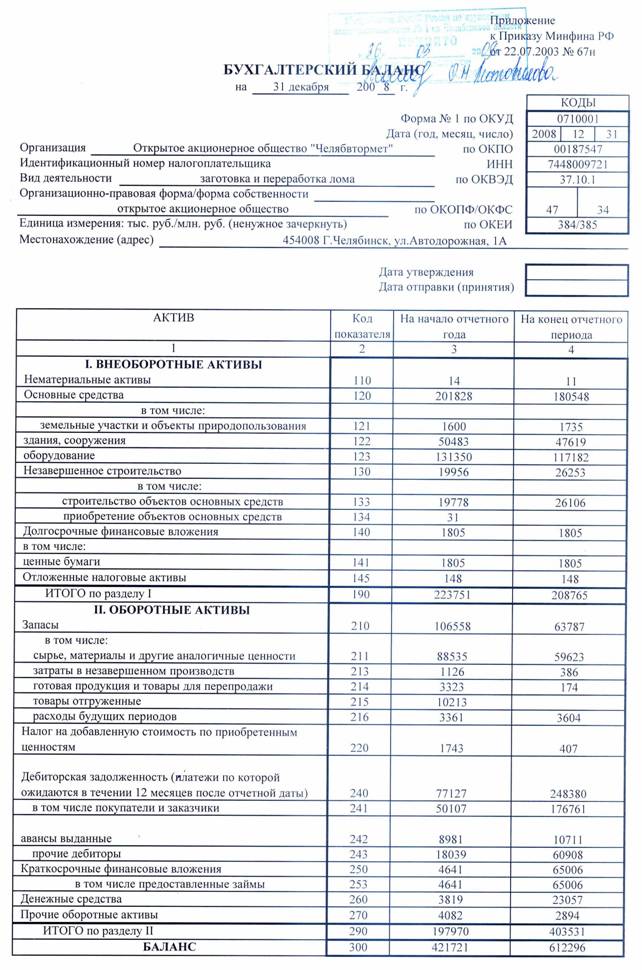

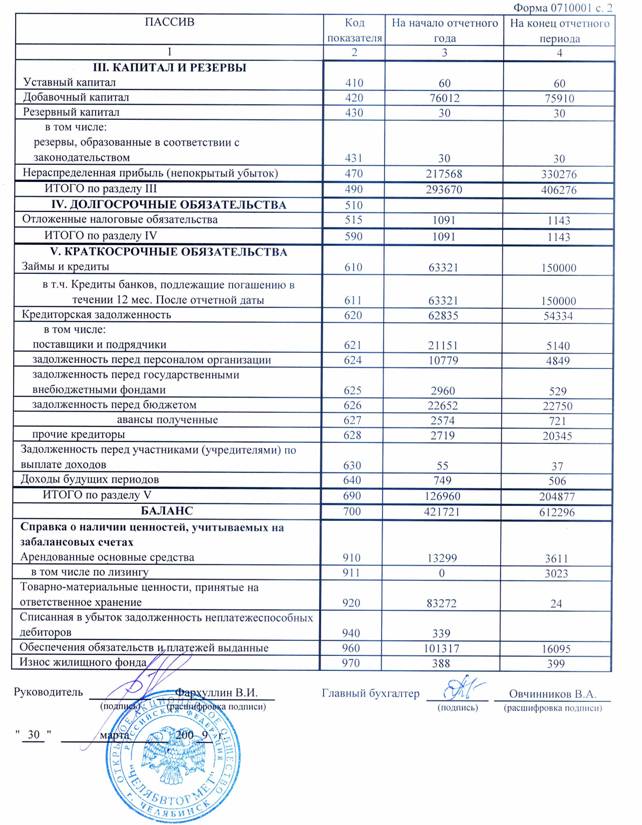

БУХГАЛТЕРСКИЙ БАЛАНС

на 31 декабря

2009

г

| АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетного года |

| 1 |

2 |

3 |

4 |

I

. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

|

110

|

11

|

9

|

| Основные средства |

120 |

180 548 |

154 966 |

| в том числе: |

земельные участки и объекты

природопользования

|

121

|

1 735

|

1 735

|

| здания, сооружения |

122 |

47 619 |

44 214 |

| оборудование |

123 |

117 182 |

96 541 |

| Незавершенное строительство |

130 |

26 253 |

26 253 |

| в том числе: |

| строительство объектов основных средств |

133 |

26 106 |

26 106 |

| приобретение объекта основных средств |

134 |

| Доходные вложения в материальные ценности |

135 |

5 209 |

| Долгосрочные финансовые вложения |

140 |

1 805 |

1 805 |

| в том числе: |

| ценные бумаги |

141 |

1 795 |

1 795 |

| вклады в уставные капиталы |

142 |

10 |

10 |

| Отложенные налоговые активы |

145 |

124 |

17 049 |

| ИТОГО по разделу I |

190 |

208 741 |

205 291 |

II

.

ОБОРОТНЫЕ АКТИВЫ

Запасы

|

210

|

63 787

|

61 454

|

в том числе:

сырье, материалы и другие аналогичные

ценности

|

211

|

59 623

|

57 525

|

| затраты в незавершенном строительстве |

213 |

389 |

39 |

готовая продукция и товары для

перепродажи

|

214

|

174

|

111

|

| товары отгруженные |

215 |

757 |

| расходы будущих периодов |

216 |

3 604 |

3 022 |

| Налог на добавленную стоимость по приобретенным ценностям |

220

|

407

|

2 282

|

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) |

240

|

248 380

|

53 300

|

в том числе:

покупатели и заказчики

|

241

|

176 761

|

3 148

|

| авансы выданные |

242 |

10 711 |

25 319 |

| прочие дебиторы |

243 |

60 908 |

24 833 |

| Краткосрочные финансовые вложения |

250 |

65 006 |

83 894 |

в том числе:

представленные займы

|

253

|

65 006

|

83 894

|

| Денежные средства |

260 |

23 057 |

6 620 |

| Прочие оборотные активы |

270 |

2 894 |

1 637 |

| ИТОГО по разделу II |

290 |

403 531 |

209 187 |

| БАЛАНС

|

300 |

612 272

|

414 478

|

| ПАССИВ |

Код показателя |

III

. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

|

410

|

60

|

60

|

| Добавочный капитал |

420 |

75 910 |

75 507 |

| Резервный капитал |

430 |

30 |

30 |

в том числе

резервы, образованные в соответствие с

законодательством

|

431

|

30

|

30

|

| Нераспределенная прибыль (непокрытый убыток) |

470 |

330 442 |

247 610 |

| ИТОГО по разделу III |

490 |

406 442 |

323 207 |

| IV

. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

510 |

| Отложенные налоговые обязательства |

515 |

953 |

656 |

| ИТОГО по разделу IV |

590 |

953 |

656 |

V

. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

|

610

|

150 000

|

51 441

|

в том числе:

кредиты банков, подлежащие погашению в

течении 12 мес. после отчетной даты

|

611

|

150 000

|

51 441 |

| Кредиторская задолженность |

620 |

54 334 |

35 788 |

в том числе:

поставщики и подрядчики

|

621

|

5 140

|

11 733

|

задолженность перед персоналом

организации

|

624

|

4 849

|

6 790

|

задолженность перед государственными

внебюджетными фондами

|

625

|

529

|

2 676

|

| задолженность перед бюджетом |

626 |

22 750 |

1 647 |

| авансы полученные |

627 |

721 |

3 490 |

| прочие кредиторы |

628 |

20 345 |

9 452 |

| Задолженность перед участниками (учредителями) по выплате доходов |

630

|

37

|

48

|

| Доходы будущих периодов |

640 |

506 |

3 338 |

| ИТОГО по разделу V |

690 |

204 877 |

90 615 |

| БАЛАНС

|

700 |

612 272

|

414 478

|

Справка о наличии ценностей, учитываемых на забалансовых счетах

Арендованные основные средства

|

910

|

3 611

|

196 655

|

| в том числе по лизингу |

911 |

3 023 |

76 503 |

| Товарно – материальные ценности, принятые на ответственное хранение |

920 |

24 |

| Товары, принятые на комиссию |

930 |

31 |

| Списанная в убыток задолженность неплатежеспособных дебиторов |

940 |

| Обеспечение обязательств и платежей выданные |

960 |

16 095 |

47 681 |

| Износ жилищного фонда |

970 |

399 |

409 |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

на январь–декабрь

2009

г

| Показатель |

За отчетный

период

|

За аналогичный период предыдущего года |

| наименование |

код |

| 1 |

2 |

3 |

4 |

Доходы и расходы по обычным видам деятельности

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

010

|

1 051 861

|

4 443 153

|

в том числе:

готовая продукция

|

011

|

1 042 651

|

4 406 686

|

| услуги |

012 |

5 284 |

8 019 |

оптовая торговля (товар), оптовая торговля

(лом)

|

014

|

3 926

|

28 448

|

| Себестоимость проданных товаров, продукции, работ, услуг |

020

|

1 016 827

|

3 867 254

|

в том числе:

готовая продукция

|

021

|

1 008 120

|

3 832 596

|

| услуги |

022 |

4 962 |

7 946 |

оптовая торговля (товар), оптовая торговля

(лом)

|

024 |

3 745 |

26 712 |

| Валовая прибыль |

029 |

35 035 |

575 899 |

| Коммерческие расходы |

030 |

37 884 |

224 787 |

| Управленческие расходы |

040 |

65 819 |

115 194 |

| Прибыль (убыток) от продаж |

050 |

68 668 |

235 918 |

| Прочие доходы и расходы

|

| Проценты к получению |

060 |

4 488 |

2 130 |

| Проценты к уплате |

070 |

19 161 |

14 973 |

| Прочие доходы |

090 |

7 596 |

9 825 |

| Прочие расходы |

100 |

26 956 |

73 412 |

| Прибыль (убыток) до налогообложения

|

140 |

102 701

|

159 488

|

| Отложенные налоговые активы |

141 |

16 926 |

| Отложенные налоговые обязательства |

142 |

296 |

53 |

| текущий налог на прибыль |

150 |

46 726 |

| Налог на прибыль прошлых лет |

151 |

4 259 |

| Налоговые санкции |

152 |

1 904 |

| Чистая прибыль (убыток) отчетного периода

|

190 |

83 124

|

112 710

|

Справочно

Постоянные налоговые обязательства (активы)

|

200

|

3 318

|

8 501 |

| Базовая прибыль (убыток) на акцию |

201 |

1,78 |

2,42 |

| Разводненная прибыль (убыток) на акцию |

202 |

1,86 |

БУХГАЛТЕРСКИЙ БАЛАНС

на 31 декабря

2010 г

| АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетного года |

| 1 |

2 |

3 |

4 |

I

. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

|

110

|

9

|

7

|

| Основные средства |

120 |

154 966 |

205 885 |

| в том числе: |

земельные участки и объекты

природопользования

|

121

|

1 735

|

1 735

|

| здания, сооружения |

122 |

44 214 |

44 000 |

| оборудование |

123 |

96 541 |

150 240 |

| Незавершенное строительство |

130 |

26 253 |

8 860 |

| в том числе: |

| строительство объектов основных средств |

133 |

26 106 |

8 758 |

| приобретение объекта основных средств |

134 |

| Доходные вложения в материальные ценности |

135 |

5 209 |

10 536 |

| Долгосрочные финансовые вложения |

140 |

1 805 |

| в том числе: |

| ценные бумаги |

141 |

1 795 |

| вклады в уставные капиталы |

142 |

10 |

| Отложенные налоговые активы |

145 |

17 049 |

6 099 |

| ИТОГО по разделу I |

190 |

205 591 |

231 387 |

II

.

ОБОРОТНЫЕ АКТИВЫ

Запасы

|

210

|

61 454

|

225 025

|

в том числе:

сырье, материалы и другие аналогичные

ценности

|

211

|

57 525

|

198 444

|

| затраты в незавершенном строительстве |

213 |

39 |

132 |

готовая продукция и товары для

перепродажи

|

214

|

111

|

8 278

|

| товары отгруженные |

215 |

757 |

13 810 |

| расходы будущих периодов |

216 |

3 022 |

4 361 |

| Налог на добавленную стоимость по приобретенным ценностям |

220

|

2 282

|

3 552

|

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) |

240

|

53 300

|

48 173

|

в том числе:

покупатели и заказчики

|

241

|

3 148

|

5 244

|

| авансы выданные |

242 |

35 319 |

23 053 |

| прочие дебиторы |

243 |

24 833 |

19 876 |

| Краткосрочные финансовые вложения |

250 |

83 894 |

29 000 |

в том числе:

представленные займы

|

253

|

83 894

|

29 000

|

| Денежные средства |

260 |

6 620 |

4 287 |