Контрольная работа

По предмету Финансовый рынок

На тему

Современные концепции и методика анализа кредитного портфеля коммерческого банка

1. Современные концепции управления кредитным портфелем коммерческих банков

Оценка современных концепций управления кредитным портфелем в национальной и зарубежной практике и теории разнопланова. За рубежом кредитные портфели коммерческих банков формировались десятилетия и наработан огромный опыт в данной области финансовых отношений коммерческого банка и его заемщиков. Украинские коммерческие банки в настоящее время нарабатывают собственный опыт управления доходностью и риском при осуществлении кредитно-ссудных операций.

Управление кредитным портфелем представляет собой организацию деятельности банка при осуществлении процесса кредитования, которая направлена на предотвращение или минимизацию кредитного риска. Конечными целями кредитной организации при управлении кредитным портфелем является, во-первых, получение прибыли от активных операций, во-вторых – поддержание надежной и безопасной деятельности банка.

В основе организационной структуры управления кредитным портфелем лежит принцип разграничения компетенции, то есть четкое распределение полномочий руководителей различного ранга по предоставлению кредита, изменения условий кредитной сделки в зависимости от размера кредита, степени риска и других характеристик.

В системе мер управления кредитным портфелем немаловажную роль играет разработка и проведение кредитной политики коммерческого банка.

Кредитная политика банка – документ, который определяет принципы формирования кредитного портфеля. Кредитная политика имеет конфиденциальный характер, поэтому с ним могут быть ознакомлены только те сотрудники банка, которые осуществляют кредитование. Каждый банк должен разработать собственную кредитную политику, отражающую направления и специфику его деятельности, возможности этого банка и его клиентов, уровень допустимого риска, права и обязанности кредитных работников и т.д. [35, с.62].

При определении кредитной политики конкретного коммерческого банка руководствуются следующими основными принципами: разрабатываются общие установки относительно операций с клиентурой; банковский персонал должен максимально эффективно реализовывать данные установки в своей практической деятельности. В каждом коммерческом банке должен быть специальный документ (меморандум), в котором находит отражение его кредитная политика и на который должны опираться все работники банка.

Реклама

Стратегия и тактика кредитной политики разрабатывается в центральном офисе (головном банке) Кредитным департаментом (управлением) совместно с Кредитным комитетом банка. Кредитный комитет создается в каждом банке и обычно возглавляется заместителем Председателя Правления, курирующего кредитную деятельность банка. Состав и полномочия комитета утверждаются Правлением и Председателем Правления банка. В кредитной политике формулируется общая цель и определяются пути ее достижения: приоритетные направления кредитных вложений, приемлемые и неприемлемые для банка виды активных операций, предпочтительный круг кредитополучателей и т.д. [37, с.65].

Кредитная политика банка определяет приоритетные направления кредитования, а также перечень кредитов, которые не должны входить в кредитный портфель. Один и тот же кредит может не соответствовать основным требованиям кредитной политики одного банка, но быть абсолютно приемлемым для другого.

Одно из правил кредитного менеджмента состоит в том, что банк не должен выдавать кредиты, которые не могут быть профессионально оценены специалистами банка. Таким образом, опыт, квалификация и специализация кредитных работников также влияют на характеристики кредитного портфеля банка.

В формировании структуры активов банка решающим фактором является уровень доходности каждого вида активов. Но высокая доходность, как правило, сопровождается высоким уровнем риска, поэтому менеджменту банка необходимо учитывать оба фактора. Если уровень доходности разных видов активов приблизительно одинаковый, то преимущество отдается наименее рискованным направлениям размещения средств. В таком случае размер кредитного портфеля банка может уменьшиться в пользу портфеля ценных бумаг или в пользу проведения других видов активных операций.

Формируя кредитный портфель, менеджмент банка обычно руководствуется правилом – выдавать те кредиты, которые приносят максимальные доходы при других одинаковых условиях.

Для оценивания прибыльности кредитов банк должен иметь эффективную систему учета не только доходов, а и затрат по каждому виду кредитов. На прибыльность кредитных операций банка влияют как доходы и затраты, так и возможные убытки, которые определяются уровнем кредитного риска по каждой ссуде. Вычисление, минимизация и контроль уровня кредитного риска – одно из сложнейших заданий, стоящих перед менеджментом при формировании кредитного портфеля [33, с.89].

Реклама

Уровень кредитного риска каждого заемщика непосредственно влияет на уровень процентной ставки по кредиту. Высокий уровень риска связан с высокой кредитной ставкой, и наоборот. В условиях высокой конкуренции банк вынужден поддерживать кредитные ставки на определенном уровне, который был бы приемлем для клиентов и приносил прибыль.

Кредитная ставка должна быть достаточно низкой, чтобы заемщик не обратился в другой банк. Поэтому на высококонкурентных рынках кредитор скорее принимает ставку, чем устанавливает ее. Поэтому уделяется огромное внимание выбору метода ценообразования по кредиту.

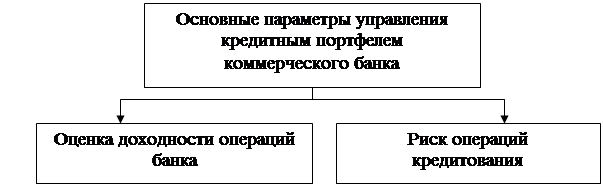

Доходность и риск — основные параметры управления кредитным портфелем банка [39, с.126].

Доходность кредитной операции определяется уровнем процентной ставки по данному кредиту, длительностью периода выдачи кредита и принятой системой начисления процентных платежей. Доходность кредитного портфеля (Д) рассчитывается путем отнесения совокупных доходов банка по кредитам (Дк) на определенную дату к величине совокупного кредитного портфеля (КП) в этом же периоде (формула 1.2) [39, с.128].

Д=Дк/Кп (1.2)

Основные параметры управления кредитным портфелем коммерческого банка представлены на рис.1.2. [37, с.69]

Рис. 1.2 Основные параметры управления кредитным портфелем коммерческого банка

По соотношению данных показателей определяется эффективность кредитной деятельности банка.

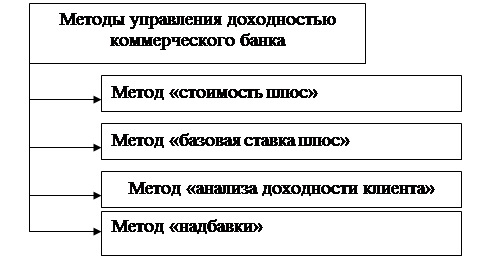

В структуре банковского баланса кредитный портфель рассматривается как одно целое и составная активов банка, которая характеризуется показателями доходности и соответствующим уровнем риска. Рассмотрим основные направления управления доходностью кредитных операций коммерческих банков, эксперты выделяют следующие методы управления доходностью (рис.1.3) [26, с.27].

Рис. 1.3. Основные параметры управления кредитным портфелем коммерческого банка

Кратко охарактеризуем представленные на рис. методы управления доходностью коммерческого банка.

Метод «стоимость плюс». Метод учитывает стоимость привлеченных средств и все затраты банка, связанные с выдачей кредита. Необходимым условием применения такого подхода к ценообразованию по кредитным операциям является наличие у банка эффективной системы учета затрат по каждому кредиту, а также управленческой информации. Главным недостатком этого метода выделяют игнорирование рыночных факторов, таких как спрос и предложение, состояние кредитного рынка, конкуренция и др.

Метод «базовая ставка плюс». Суть метода состоит в определении кредитной ставки как суммы базовой ставки и кредитного спреда. За базовую можно взять ставку предложения межбанковского регионального рынка; ставку первоклассного заемщика; ставки международных рынков (LIBOR, FIBOR и др.), другие ставки, которые являются общепринятыми на конкретных рынках. Кредитный спред включает премию за риск невыполнения обязательств клиентом и премию за срок выдачи кредита, что отражает риск длительности периода кредитования. Размер кредитного спреда дифференцирован в зависимости от категории клиента и его кредитоспособности. Интернационализация банковского дела способствовал росту популярности LIBOR, которая стала общепринятой базовой ставкой для большинства как международных так и национальных рынков. Благодаря этому клиенты могут сравнивать условия кредитования на разных рынках. Кроме того, ставка LIBOR ниже прайм-ставки в среднем на 0,75 – 1% и является самой низкой кредитной ставкой. Преимуществами метода являются простота, необязательность точного учета затрат по каждому кредиту, удобство применения в условиях установления плавающих ставок по кредиту, учет влияния конкуренции.

Метод «надбавки». Метод «надбавки» состоит в определении кредитной ставки как суммы процентных затрат привлечения средств на денежном рынке и надбавки. Надбавка включает премию за кредитный риск и прибыль банка. В основном такой метод ценообразования используется для выдачи кредитов большим фирмам на короткие сроки (до 30 дней).

Метод «анализа доходности клиента». Метод «анализа доходности клиента» базируется на учете всех взаимоотношений с конкретным клиентом. Оценивая все составные доходности, особенное внимание уделяют расчету прибыльности тех видов операций, которые осуществляются клиентом в этом банке. Такой метод требует точного учета всех доходов и затрат, связанных с каждым клиентом, и применяется прежде всего для кредитования больших компаний, имеющих постоянные и разнообразные связи с банком. Определение цены кредита по такому методу ставит целью снижение кредитной ставки ниже общепринятого уровня для привлечения самых выгодных клиентов. Метод доходности клиента имеет определенные недостатки: сложность, громоздкость, необходимость разработки детальной отчетности по доходам и затратам по обслуживанию каждого клиента. Часто анализ доходности включает консолидированные данные не только самого заемщика, а также и его дочерних компаний, крупнейших акционеров и высшего руководства. С расширением спектра предложенных банком услуг метод все больше усложняется и требует применения автоматизированных систем учета и анализа. Но такой подход к управлению кредитными ставками может быть полезен для выявления самых прибыльных клиентов и видов банковских услуг и операций.

Главная цель процесса управления кредитным портфелем банка заключается в обеспечении максимальной доходности допустимого уровня риска. Уровень доходности кредитного портфеля зависит от структуры и объема портфеля, а также от уровня процентных ставок за кредитами. На формирование структуры кредитного портфеля банка существенным образом влияет специфика сектора финансового и других рынков, которые обслуживаются данным банком. Для специализированных банков структура кредитного портфеля концентрируется в определенных областях экономики. Для ипотечных банков характерным есть долгосрочное кредитование. В структуре кредитного портфеля сберегательных банков преобладают потребительские кредиты и ссуды физическим лицам. На текущем этапе развития банковской системы главная задача состоит в поиске реальных путей минимизации рисков и получение достаточных прибылей для сохранности средств вкладчиков и поддержание жизнедеятельности банка. Успешное решение этой сложной проблемы нуждается в использовании многих методов, приемов, способов, систем и разработки новых подходов к управлению коммерческим банком.

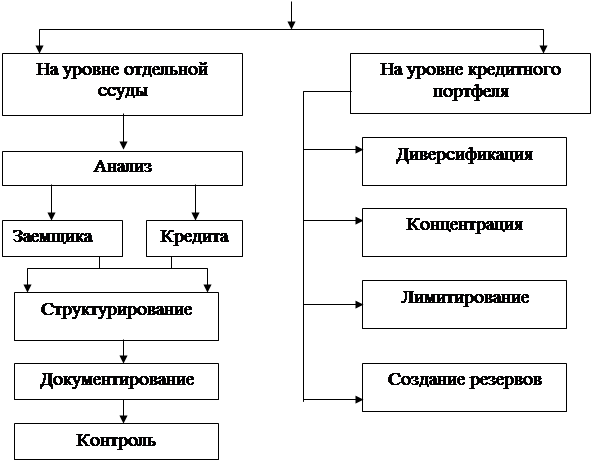

Методы управления кредитным риском делятся на две группы (рис.1.4.) [27, с.87]. Особенностью этих методов (см. рис. 1.4.) является необходимость их последовательного применения, т.к. они представляют собой этапы процесса кредитования. Рассмотрим содержание представленных на рис. методов управления риском в коммерческом банке подробнее.

| Методы управления кредитным риском |

|

|

Рис.1.4 Классификация методов управления кредитным риском

Метод диверсификации.

Данный метод состоит в распределении кредитного портфеля среди широкого круга заемщиков, которые отличаются друг от друга как по характеристикам (размер капитала, форма собственности), так и по условиям деятельности (сфера экономики, географический регион).

Бывает отраслевая, географическая и портфельная диверсификация.

Отраслевая диверсификация – распределение кредитов между клиентами, осуществляющими свою деятельность в разных отраслях экономики. Высший эффект достигается в случае выбора заемщиков, работающих в отраслях с противоположными фазами колебаний делового цикла. Если в одной отрасли подъем, а в другой – спад, то снижение доходов от одних клиентов компенсируется повышение доходов от других.

Географическая диверсификация состоит в распределении кредитных ресурсов между клиентами разных регионов с разным уровнем экономики. Она возможна только для крупных банков со множеством филиалов и отделений на разных территориях.

Портфельная диверсификация – рассредоточение кредитов между разными категориями заемщиков – крупными и средними компаниями, предприятиями малого бизнеса, физическими лицами, государственными и общественными организациями, домашними хозяйствами и пр. Кредиты в сфере малого бизнеса, хоты и приносят высший уровень дохода, часто сопровождаются повышенным уровнем риска. Для крупных компаний риск невелик, но и доход тоже. Небольшие провинциальные банки не могут широко использовать метод портфельной диверсификации, что приводит к повышению риска их кредитных портфелей. Такие портфели характеризуются высшим уровнем доходности по сравнению со средними и крупными банками.

Метод концентрации. Концентрация кредитного портфеля означает сосредоточение кредитных операций банка в определенной сфере или группе взаимосвязанных отраслей, на географической территории, или кредитование определенной категории клиентов.

Часто банки концентрируют свои кредитные портфели на самых популярных секторах экономики, таких как энергетика, нефтяная и газовая промышленность, инвестирование недвижимости. Опыт показывает, что именно чрезмерная концентрация кредитного портфеля стала причиной ухудшения финансового положения и банкротства ряда банков в развитых странах в 70-80 годах.

Установление лимитов. Лимитирование как метод управления кредитным риском состоит в установлении максимально допустимых размеров выдаваемых ссуд, что позволяет ограничить риск. Благодаря лимитированию банкам удается избежать критических потерь вследствие необдуманной концентрации, а также диверсифицировать кредитный портфель и обеспечить стабильную прибыль. Лимиты выражаются как в абсолютных пограничных величинах (сумма кредита в денежном выражении), так и в относительных показателях (коэффициенты, индексы, нормативы).

Прежде чем определять лимиты кредитования, следует идентифицировать основные сферы и факторы риска. Для разных банков, отдельных стран и регионов ключевые сферы риска будут отличаться.

Резервирование. Создание резервов для компенсации потерь по кредитным операциям коммерческих банков состоит в аккумуляции части средств на специальном счете для компенсации невозвращенных кредитов. Формирование резервов – один из методов снижения риска на уровне банка. В то же время резервы по кредитным операциям повышают надежность и стабильность банковской системы в целом.

Процесс формирования резерва начинается с оценки качества кредитного портфеля банка – классификации кредитов и определении размера специального резерва. Затем надо определить источники формирования резерва. Согласно международным стандартам резерв принято формировать за счет прибыли после налогообложения, но при этом возникает угроза, что банки стараясь избежать выплаты налогов в бюджет, сознательно снижают качество кредитного портфеля и завышают отчисления в резерв.

Кроме специально резерва банки создают общий резерв, источником формирования которого является чистая прибыль. Создание и использование общего резерва регулируется действующим законодательством каждой страны. В основном средства общего резерва идут на покрытие затрат, возникших по вине банка (на компенсацию судебных затрат, на покрытие потерь в полном объеме, если средств специального резерва для этого недостаточно).

2. Методика анализа кредитного портфеля коммерческого банка

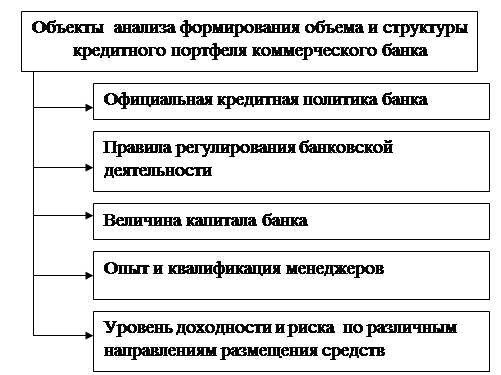

Как определено ранее, объем и структура кредитного портфеля коммерческого банка определяются различными факторами, поэтому в анализе кредитного портфеля коммерческого банка объектами пристального внимания выступают (рис.1.5.) [31, с.140].

Рис. 1.5 Объекты анализа формирования объема и структуры кредитного портфеля коммерческого банка

Осуществляя кредитные операции, банк стремится не только к их объемному росту, но и к повышению качества кредитного портфеля. Таким образом, для эффективного управления кредитным портфелем необходим его анализ по различным количественным и качественным характеристикам как в целом по банку, так и по его структурным подразделениям.

Количественный анализ предполагает изучение состава и структуры кредитного портфеля банка в динамике (за ряд лет, на квартальные даты отчетного года) по ряду количественных экономических критериев, к которым относят (рис.1.6.) [36, с.92].

Рис. 1.6 Количественные экономические критерии оценки кредитного портфеля коммерческого банка

Анализ, проведенный по вышеперечисленным критериям оценки, позволяет выявить предпочтительные сферы кредитных вложений, тенденции развития, в том числе касательно возвратности кредитов и их доходности. Большое значение имеет сопоставление фактических остатков задолженности с прогнозируемыми, с установленными лимитами кредитования, «кредитными потолками» («кредитные потолки» - это верхние пределы общей суммы кредитов или их прироста, устанавливаемые для банков иногда в индивидуальном порядке, либо лимит суммы или количества кредитов, выдаваемых одному клиенту) и т.д.

За количественным анализом следует анализ качества кредитного портфеля. Под "качеством" кредитного портфеля будем понимать комплексное понятие, характеризующее эффективность формирования кредитного портфеля коммерческого банка с точки зрения доходности, степени кредитного риска (который, в свою очередь, зависит от финансового положения заемщика, его истории обслуживания долга и других факторов), и обеспеченности. Уровень показателя качества кредитного портфеля обратно пропорционален уровню кредитного риска (чем выше качество ссуды, тем меньше вероятность ее невозврата или задержки погашения, и наоборот). То же самое относится к уровню обеспеченности и доходности ссуды. Чем надежнее ее обеспечение, и чем больший доход она приносит, тем выше качество кредитного портфеля. Банк должен так сформировать свой актив, чтобы в нужный момент он обладал достаточной суммой платежных средств для погашения обязательств. Трудность заключается в том, что большая часть актива обычно отдана в ссуду [23, с.106].

Качество кредитного портфеля - одно из важнейших основ деятельности, финансовой устойчивости и надежности коммерческого банка. Оно характеризует, прежде всего, качество банковского управления, налаженность взаимоотношений между банком и его клиентами, банком и другими финансово-кредитными институтами. На основе качественной характеристики кредитного портфеля можно дать оценку соблюдения принципов кредитования и степени риска кредитных операций, перспектив ликвидности данного банка.

Одним из обязательных и важнейших этапов анализа кредитной деятельности банка являются исследования, посвященные срокам размещаемых кредитов. Важность такого анализа, в первую очередь, обусловлена поддержание ликвидности банка, которая является основополагающим критерием оценки его состоятельности. Данное исследование ставит своей целью выявление возможностей банка, как в вопросах размещения долгосрочных кредитов, так и в вопросах кредитного риска (известно, что чем более долгосрочный кредит размещается банком, тем выше уровень риска его не возврата в результате возможного дефолта заемщика). Анализ кредитного портфеля по степени срочности следует проводить по следующим важнейшим позициям [28, с.109]:

- кредиты, предоставленные до востребования и овердрафт;

- кредиты, предоставленные на срок от 1 до 7 дней;

- кредиты, предоставленные на срок от 8 до 30 дней;

- кредиты, предоставленные на срок от 31 до 90 дней;

- кредиты, предоставленные на срок от 91 до 180 дней;

- кредиты, предоставленные на срок от 181 до 1 года;

- кредиты, предоставленные на срок от 1 года до 3 лет;

- кредиты, предоставленные на срок свыше 3 лет.

В процессе анализа следует вывить те статьи кредитного портфеля, доля которых максимальна и минимальна, а также те статьи, изменение объема которых в ту или иную сторону оказалось наибольшим.

Положительным фактором является увеличение доли долгосрочных кредитов в структуре кредитного портфеля, что свидетельствует, во – первых, о наличии у банка долгосрочной ресурсной базы (что характерно для надежных крупных банков, обладающих положительной репутацией в банковских и клиентских кругах), во – вторых, о потенциале банка в удовлетворении потребностей корпоративных клиентов различных секторов экономики, основная проблема развития которых заключается в отсутствии долгосрочного инвестиционного ресурса. Следует отметить, что в настоящее время, в структуре кредитного портфеля отечественных коммерческих банков происходят изменения в сторону увеличения доли долгосрочных кредитных размещений, к которым относят средства, размещенные на срок от 3 лет и выше. Рост в динамике такого вида кредитных размещений позволяет оценить банк как соответствующей потребностям рынка, что поднимает его репутацию в клиентской среде, а следовательно, добавляет конкурентные преимущества [31, с.150].

Особое внимание в процессе исследования следует уделить определению уровня доходности различных видов кредитных продуктов и уровню их риска, что в результате составляет качественную оценку кредитной деятельности банка. Уровень доходности следует анализировать в динамике, для возможности определения тенденций развития кредитной деятельности в данном банке. Для более подробной оценки следует рассчитать доходность каждого из вида размещенных кредитов. В процессе анализа выявляются также наиболее и наименее доходные виды кредитов. Обязательным является исследование доходности различных статей кредитных размещений в динамике. Объективные выводы в данном исследовании можно получить только при сравнении рассчитанной доходности со средней кредитной ставкой, сложившейся на региональном рынке, а также учитывая ставку рефинансирования Национального банка Украины.

Оценка кредитного портфеля по уровню риска проводится с использованием четырех основных коэффициентов, которые позволяют оценить кредитную деятельность коммерческого банка с трех сторон [35, с.62]:

- со стороны уровня риска самого заемщика, для чего используют коэффициент покрытия;

- со стороны сопровождения кредитной сделки - коэффициент просроченных платежей по основному долгу и коэффициент невозврата;

- со стороны обеспечения возвратности кредитов - коэффициент обеспечения

- и также со стороны обеспечения возвратности кредитов - коэффициент невозврата основной суммы долга

Рассмотрим методику коэффициентного анализа, который может быть применим в анализе кредитного портфеля коммерческого банка. Методику данного анализа изложим с помощью табл.1.2 [14, с.186].

Таблица 1.2

Методика коэффициентного анализа кредитного портфеля коммерческого банка

| №п/п |

Название показателя |

Расчет

показателя

|

Значение показателя,

его толкование

|

| 1 |

Коэффициент покрытия |

(Кп) рассчитывается как отношение резерва (Р) на возможные потери, созданные банком к совокупному кредитному портфелю (КП) |

Коэффициент показывает, какая доля резерва приходится на одну гривню кредитного портфеля и позволяет оценить рискованность кредитного портфеля коммерческого банка. Увеличение данного показателя является отрицательной стороной деятельности банка, т.к. свидетельствует об увеличении риска.

Для выявления наиболее рискованных кредитов, следует рассчитать долю резерва под потери каждой из статей кредитного портфеля к общей величине резерва под возможные потери.

В данном исследовании следует рассчитать величину чистого кредитного портфеля, который позволяет определить какой объем размещенных кредитов вернется банку при наихудших обстоятельствах

|

| 2 |

Коэффициент обеспечения (Коб) |

(Коб) рассчитывается как отношение суммы обеспечения, принятой банком при выдаче кредита, к общей сумме кредитного портфеля |

Коэффициент Коб показывает, какая доля обеспечения возвратности кредитов приходится на одну гривню кредитного портфеля. В соответствии с законодательством сумма обеспечения должна превышать сумму выданного кредита на величину начисленных по кредиту процентов и возможных прочих расходов. Коб должна превышать единицу. Проводить в динамике.

Данный коэффициент позволяет оценить насколько возможные убытки, связанные с невозвратами кредитов, покрыты залогами, гарантиями и поручительствами третьих лиц

|

| 3 |

Коэффициент просрочен-ных платежей (Кпр) |

(Кпр)

рассчитывается как отношение суммы просроченного основного долга к общему объему кредитного портфеля (КП)

|

Коэффициент показывает, какая доля просроченных платежей по основному долгу приходится на одну гривню кредитного портфеля, а увеличение коэффициента в динамике свидетельствует о неэффективной политике банка в части сопровождения кредитной сделки. Проводится аналогично анализу коэффициента покрытия анализируется изменение величины коэффициента в динамике, и по каждому виду выданных кредитов. |

| Коэффициент невозврата основной суммы долга (Кн) |

(Кн) рассчитывается как отношение величины задолженности по сумме основного долга, списанной из – за невозможности взыскания к совокупному кредитному портфелю.

|

Увеличение коэффициента может происходить по двум причинам, во – первых, в результате увеличение непосредственно объема списанной задолженности по основному долгу на фоне слабо растущего качественного кредитного портфеля, что является отрицательным результатом и в краткосрочной перспективе может привести к банкротству банка. Во–вторых, из–за снижения объема кредитного портфеля при неизменной величине списанной задолженности, что позволяет судить о наличии проводимых банком мероприятий по улучшению качества кредитной деятельности |

По итогам исследования, проведенного с помощью вышеперечисленных коэффициентов (см. табл. 1.2.) можно сделать выводы о совокупном банковском риске. В частности, если коэффициенты покрытия, просроченных платежей, невозврата увеличивают свои величины в динамике, а коэффициент обеспечения снижается, то делается вывод о росте кредитного риска в процессе ведения банком кредитной деятельности. В случае же неустойчивой динамики каждого коэффициента можно сделать вывод о том, что банк проводит контроль и реализует различные мероприятия по поддержанию уровня риска на достаточном для него уровне.

Анализ кредитного портфеля коммерческого банка в национальных условиях может быть также осуществлен с помощью коэффициентного анализа на основе рейтинговой американской системы CAMEL. Данный анализ основан на том, что он строится сразу для нескольких однородных банков. В США сопоставимая группа банков обычно насчитывает не менее 100 единиц. При расчете всех показателей строят график, на котором определяют место каждого показателя, характеризующего положение данного банка в общей совокупности сравниваемых банков в процентах — процентиль. Национальные разработчики банковских рейтингов практически никогда не разделяют украинские банки на однородные группы, а выстраивают их все подряд, используя в качестве критерия либо величину валюты баланса, либо размер капитала банка [15, с.56].

Обратим внимание, что различные показатели, используемые для рейтинговой оценки банка в системе CAMEL, «взвешиваются» с учетом его значимости среди других показателей. Весовые коэффициенты для каждой группы показателей периодически пересматриваются. Наиболее «значимыми» считаются показатели, характеризующие качество активов, далее следуют показатели доходности, достаточности капитала и ликвидности. После того как для конкретного банка рассчитаны значения каждого показателя и найдены по графику соответствующие процентили, подсчитывают общую сумму баллов, на основании которой определяют место банка в национальном рейтинге. При описании расчетов всех коэффициентов, используемых в системе CAMEL, использованы термины финансовых показателей, которые рассчитывают национальные банки или которые могут быть легко рассчитаны по действующему Плану счетов без дополнительной агрегации. Рассмотрим в табл. 1.3. систему показателей оценки кредитного портфеля коммерческого банка с помощью рейтинговой системы CAMEL [8, с.245].

Таблица 1.3

Система показателей оценки кредитного портфеля коммерческого банка с помощью рейтинговой системы CAMEL

| Шифр показателя |

Расчет

показателя

|

Финансово-экономический смысл показателей

|

| 1 |

2 |

3 |

| Коэффициенты качества ссудного портфеля |

CamA41

|

Величина кредитов банкам/

Общий объем кредитов

|

Коэффициенты характеризуют качество ссудного портфеля банка по контрагентам (банки, предприятия и организации, граждане) |

| CamA42 |

Величина кредитов организациям/

Общий объем кредитов

|

| CamA43 |

Величина кредитов физическим лицам /Общий объем кредитов |

| CamA44 |

Величина просроченных кредитов/

Общий объем кредитов

|

| 1 |

2 |

3 |

| Коэффициент отношения просроченных ссуд к капиталу |

| CamA6 |

Кредиты просроченные/

Собственный капитал банка

|

Непогашенные кредиты банк должен покрывать за счет собственных средств. Коэффициент характеризует степень критического состояния банка |

| Коэффициент рискованности ссудного портфеля |

CamA7

|

Резерв под возможные потери по ссудам / Общий объем кредитов |

Размер резерва под ссуды формируется в зависимости от качества кредита. Показатель характеризует качество ссудного портфеля |

Анализ коэффициентов, представленных в табл. (см. табл.) позволяет сделать вывод о том какова кредитная политика банка: агрессивная; активная; умеренная; слабая; пассивная. По качеству ссудного портфеля могут быть сделаны выводы о том, что оно: отличное; хорошее; удовлетворительное; плохое или пока не гарантирует от роста просроченной задолженности в ближайшем будущем. Кредитный рейтинг украинских банков приведен в Приложении 2.

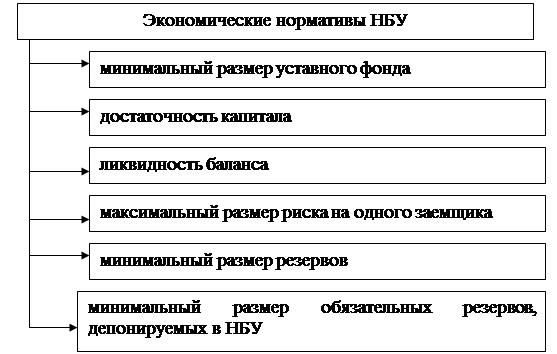

Анализ кредитного портфеля национального коммерческого банка должен быть предварен анализом экономических нормативов, устанавливаемых НБУ (рис. 1.7.) [16, с.155].

Рис. 1.7 Анализ коммерческого банка по экономическим нормативам НБУ

В ноябре 2007 г. НБУ повысил требования к обязательным резервам по внешним обязательствам банков. В августе 2008 г. он вновь повысил норму резервирования по новым и старым краткосрочным (до шести месяцев) займам от нерезидентов - на этот раз с 4 до 20%. Осенью 2007 г. НБУ намеревался ограничить максимальную ставку по кредитам, которые могут привлекать банки на внешнем рынке у нерезидентов, величиной, равной доходности евробондов, выпускаемых правительством страны, плюс 2%. Однако эта мера, признанная чересчур суровой, так и не была принята. Однако с начала 2008 г. коммерческие банки обязаны получать от НБУ разрешение на любые заимствования, совершаемые на внешних рынках капитала. В феврале 2008 г. НБУ ужесточил требования к минимальному капиталу, обязав банки при расчете показателя достаточности общего регулятивного капитала применять 50% взвешивание по активам, с положительными разрывами срочности погашения с пассивами. Кроме того, во второй половине августа 2008 г. НБУ принял решение, согласно которому банки обязаны вычитать стоимость принадлежащих им некотируемых ценных бумаг других организаций из расчета регулятивного капитала, а резервные требования по вложениям в такие ценные бумаги с 14 октября 2008 г. увеличиваются. Следует также отметить, что НБУ намерен ужесточить регулятивные требования к стандартам выдачи кредитов и сделать процесс кредитования более дисциплинированным. Для этого предполагается повысить резервные требования по розничным кредитам, поднять норму резервирования на возможные потери по стандартным ссудам с нынешних 2 до 4% и установить более жесткие требования в отношении ссуд, платежи по которым просрочены.

В связи с финансовым кризисом согласно Закону «О минимизации влияния мирового финансового кризиса на украинскую экономику», принятому 31 октября 2008 год, рекапитализация коммерческих банков Украины будет осуществляться за счет средств международных финансовых организаций. Государство в лице Минфина может принимать участие в формировании и увеличении уставных капиталов банков путем приобретения их акций в обмен на государственные облигации или за счет средств госбюджета. Украина уже получила первый транш в размере около 4,5 миллиарда долларов из кредита МВФ, общая сама которого составляет 16,43 миллиарда долларов.

В связи с финансовым кризисом содержание экономических нормативов НБУ пересматривается, так Нацбанк ужесточил требования к капиталу банков. Об этом говорится в постановлении НБУ №228.Данный документ изменил формулу расчета норматива Н3 деятельности банка. Вместо названия «норматив адекватности основного капитала» он превратился в «норматив соотношения регулятивного капитала к совокупным активам», а минимальное значение показателя выросло с 4% до 9%. Требование должно вступить в силу с 1 марта 2009 г. [41].

Кроме того, НБУ ужесточил требования к минимальному капиталу банков, установив его единым для всех на уровне EUR10 млн. Банки, у которых сегодня регулятивный капитал составляет свыше EUR8 млн., должны нарастить его до EUR9 млн. к 1 июля 2009 г. и до EUR10 млн. - к 1 июля 2010 г. Если капитал банка сегодня меньше EUR8 млн., то его необходимо увеличить до 2010 г. до EUR7 млн., до 2011 г. - до EUR8,5 млн. и до 2012 г. - до EUR10 млн. [41].

Таким образом, методика анализа кредитного портфеля должна быть предварена оценкой коммерческого банка с точки зрения выполнения экономических нормативов НБУ. Затем можно непосредственно проанализировать количественную и качественную составляющие кредитного портфеля коммерческого банка, при этом особое внимание в процессе исследования следует уделить определению уровня доходности различных видов кредитных продуктов и уровню их риска, для этого следует провести коэффициентный анализ (определить коэффициенты покрытия, обеспечения, просроченных платежей и коэффициент невозврата основной суммы долга).

Кредитный портфель коммерческого банка это объемное понятие, которое связано с предоставлением кредитов и ссуд в коммерческом банке. Теория кредитного портфеля предлагает рассматривать не каждую отдельную ссуду, а совокупность всех кредитов с их взаимовлиянием и взаимозависимостью. Роль управления кредитным портфелем банка в условиях нарастания финансового кризиса в национальной и мировой экономике возрастает, так как увеличиваются риски невозврата предоставленных банками кредитов и ссуд, поэтому изучению механизмов управления кредитным портфелем должно быть уделено особое внимание.

Анализ современных концепция управления кредитным портфелем коммерческого банка показал, что в системе мер управления кредитным портфелем немаловажную роль играет разработка и проведение кредитной политики коммерческого банка. Следуем особо отметить, что доходность и риск — основные параметры управления кредитным портфелем банка, соответственно методы управления кредитным риском делятся на две основные группы - это управление риском на уровне отдельной ссуды и на уровне кредитного портфеля в целом.

Методика анализа кредитного портфеля должна быть предварена оценкой коммерческого банка с точки зрения выполнения экономических нормативов НБУ. В анализе кредитного портфеля коммерческого банка особое внимание в процессе исследования следует уделить определению уровня доходности различных видов кредитных продуктов и уровню их риска, для этого следует провести коэффициентный анализ (определить коэффициенты покрытия, обеспечения, просроченных платежей и коэффициент невозврата основной суммы долга). Анализ кредитного портфеля может быть проведен с помощью рейтинговой системы CAMEL.

Список использованных источников

1. «О банках и банковской деятельности» Закон Украины от 7 декабря в 2000 г. с изменениями от 12 декабря 2008 года N 661-VI // http: www.liga.net.

2. Про затвердження Спеціального порядку здійснення заходів щодо фінансового оздоровлення банків. Постанова Правління Національного банку Українивід 19 грудня 2008 р. за N 1210/15901 //http: www.liga.net.

3. Про затвердження Змін до Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків. Постанова НБУ від 01.12.2008 № 406 //http: www.liga.net.

4. Про встановлення мінімального розміру регулятивного капіталу банків у гривнях на 2009 рік Постанова НБУ

від 4 березня 2009 року N 116 // http: www.liga.net.

5. Про додаткові заходи щодо діяльності банків Постаанова НБУ від 11 жовтня 2008 року N 319 із змінами від 10 листопада 2008 року N 40-511/4640-15577 // http: www.liga.net.

6. Про необхідність посилення контролю за дотриманням основних принципів кредитування. Лист НБУ від 19.08.2008 № 40-212/3277-11251 //http: www.liga.net.

7. Щодо посилення контролю за наданням споживчих кредитів. Лист НБУ від 29.08.2008 № 47-312/2211729 //http: www.liga.net.

8. Щодо проекту нової редакції Положення про регулювання Національним банком України ліквідності банків України Лист НБУ від 27.02.2009 № 14-011/1000 //http: www.liga.net.

9. Щодо умов (критеріїв) надання Національним банком України кредитів рефінансування. Лист від 26.02.2009 № 40-511/1246-2953 //http: www.liga.net.

10. Алексеєнко М.Д., Герасимович А.М. Аналіз банківської діяльності. - К: КНЕУ. – 2006. – 600 с.

11. Артус М. Фінанси.- К: Вид-во Європ. ун-ту. – 2005. – 198 с.

12. Барановський О.І. Розвиток банківської системи України. - К: Ін-т екон. прогнозув. - 2008. – 584 с.

13. Бланк И.А. Управление финансовыми рисками. Библиотека Финансового Менеджера. Выпуск 12. - К: Ника-Центр. – 2006.- 600 с.

14. Бланк И.А. Финансовый менеджмент. Учебный курс (2-е дополненное издание). - К: Эльга-Н (рус).- 2006.- 656 с.

15. Васильєва В.В., Васильченко О.Р. Фінансовий ринок. - К: ЦУЛ. 2008. -368 с.

16. Вовчак О. Банківська справа. - К: Новий Світ-2000. – 2008. - 560 с.

17. Денисенко М.П. Кредитування та ризики. - К: Професіонал ВД. – 2008. – 480 с.

18. Кириленко О.П. Фінанси. Теорія та вітчизняна практика. - Тернопіль: Астон.- 2002.- 21 с.

19. Киселев И. Коммерческие банки. Модели и информационные технологии в процедурах принятия решений. - М: Едиториал УРСС. - 2002. – 400 с.

20. Кочетков В.М., Омельченко О.В. Основи аналізу діяльності комерційного банку. - К: Видавництво Європейського університету. - 2003 – 96 с.

21. Кравець В.М., Кравець О.В. Західноєвропейський банківський менеджмент: становлення і сучасність.- К: Знання-Прес. – 2003. – 470 с.

22. Максютов А.А. Банковский менеджмент- М: Альфа-Пресс. - 2005. - 368 с.

23. Мещеряков А.А. Фінансовий менеджмент у банках.- К: ЦУЛ. – 2006. – 208 с.

24. Мігус І.П. Ринок фінансових послуг. Методичні рекомендації для складання рейтингів. - К: Видавництво Європейського університету.- 2005. -118 с

25. Мочерний С. Банківська система в Україні. - Львів: Тріада Плюс.- 2004. -304 с.

26. Прокопенко І.Ф. Основи банківської справи. К: ЦУЛ. – 2005. – 410 с.

27. Примостка Л.О. Фінансовий менеджмент у банку. Підручник. - К: КНЕУ. -2004. - 468 с.

28. Реверчук С.К. Грошово-банківські системи зарубіжних країн. - К: Триада. -2007. -160 с.

29. Сало І.В., Криклій О.А. Фінансовий менеджмент у банку.- К: Унів.книга. – 2007. -314 с.

30. Фрост С. Настольная книга банковского аналитика. - К: БалансБизнесБукс. -2006. – 672 с.

31. Єпіфанов А.О., Маслак Н.Г., Сало І.В. Операції комерційних банків. - К: Унів. книга. – 2007. – 523 с.

32. Аванесова И.А. Оценка кредитной деятельности банка // Финансы Украины. -№ 6. -2005.- С.103-109.

33. Банки нового тысячелетия // Деловая жизнь. -№9. - 2003. – С.18-19.

34. Бондаренко Л.А. Построение системы риск-менеджмента в коммерческом банке // Право Украины. -2003. №.9.- С.85-93.

35. Божко В.П., Шигимага Е.О. Об оценке структуры доходов коммерческого банка // Економика. Финансы. Право. – № 10. -2004. – С.23-27.

36. Версаль Н.И. Олексеенко Н.М. Кредитные риски как важная составляющая рисков банковской деятельности // Финансы Украины. -№ 12. -2002.- С.86-95.

37. Джулакидзе К.Ю. Анализ кредитно-инвестиционного портфеля банка // Финансы Украины. -№ 3. -2005.- С.107-112.

38. Ермошенко М.М. Информционно-аналитическая поддержка анализа деятельности коммерческого банка // Актуальные проблемы экономики. -№ 10. -2006.- С.59-67.

39. Заруцкая О.П. Управление рисками - главный показатель финансовой стойкости отечественных банков // Финансы Украины. -№ 3. -2006.- С.94-101.

|