ГОУВПО «МОРДОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИМЕНИ Н.П.ОГАРЕВА»

Факультет экономический

Кафедра финансов и кредита

КУРСОВАЯ РАБОТА

СОСТАВ РАСХОДОВ БЮДЖЕТА НА ГОСУДАРСТВЕННУЮ ПОДДЕРЖКУ ОТРАСЛЕЙ МАТЕРИАЛЬНОГО ПРОИЗВОДСТВА

Автор курсовой работы

Специальность

Обозначение курсовой работы

Руководитель курсовой работы

Оценка __________

Саранск 2009

ЗАДАНИЕ НА КУРСОВУЮ РАБОТУ

Студент, группа

1 Тема Состав расходов бюджета на государственную поддержку отраслей материального производства

2 Срок представления работы к защите

3 Исходные данные для научного исследования учебная литература, материалы периодической печати, работы отечественных и зарубежных авторов

4. Содержание курсовой работы

4.1. Теоретические аспекты государственных расходов в современных

экономических условиях

4.1.1.Экономическая сущность и особенности расходов региональных

бюджетов

4.1.2. Проблема оптимизации расходов региональных бюджетов

4.1.3. Применение зарубежного опыта бюджетирования, ориентированного на результат

4.2. Исследование расходной части регионального бюджета

4.2.1 Формирование расходной части проекта бюджета

Республики Мордовия на современном этапе

4.2.2 Анализ расходов республиканского бюджета Республики Мордовия

4.3. Пути повышения эффективности бюджетных расходов

Руководитель работы

Задание принял к исполнению

Реферат

Курсовая работа содержит 41 страницу, 6 рисунков, 3 таблицы, 34 использованных источников, 1 приложение.

БЮДЖЕТНАЯ ПОЛИТИКА, БЮДЖЕТ, РАСХОДЫ РЕГИОНАЛЬНОГО БЮДЖЕТА, БЮДЖЕТНОЕ УСТРОЙСТВО, БЮДЖЕТНАЯ СИСТЕМА, СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА.

Объектом исследования является отрасли материального производства РФ

Цель работы – изучить состав расходов бюджета на государственную поддержку отраслей материального производства.

Методы исследования: статистические и аналитические.

Полученные результаты: изучены теоретические аспекты государственных расходов в современных экономических условиях, исследованы расходы регионального бюджета РМ, предложены пути повышения эффективности бюджетных расходов.

Степень внедрения – частичная.

Область применения – в учебном процессе, как лекционной материал.

Содержание

Введение

1. Теоретические аспекты государственных расходов в современных экономических условиях

Реклама

1.1. Экономическая сущность и особенности расходов региональных бюджетов

1.2. Проблема оптимизации расходов региональных бюджетов

1.3. Применение зарубежного опыта бюджетирования, ориентированного на результат

2. Исследование расходной части регионального бюджета

2.1 Формирование расходной части проекта бюджета

Республики Мордовия на современном этапе

2.2 Анализ расходов республиканского бюджета Республики Мордовия

3. Пути повышения эффективности бюджетных расходов

Заключение

Список использованных источников

Приложения

Введение

Бюджет является основой государственных, региональных и местных финансов, формой образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государственного значения и местного самоуправления. Региональные бюджеты имеют большое значение в распределении государственных средств на содержание и развитие социальной инфраструктуры общества, учреждений и организаций непроизводственной сферы, т.е. посредством региональных бюджетов выполняются функции государства «на местах».

Одной из ключевых проблем, возникающих при планировании бюджетных показателей, является несоответствие данной процедуры основополагающим принципам менеджмента. Общеизвестно, что эффективность любой деятельности связана с наличием четкого представления о целях и путях их достижения. Они должны формулироваться до начала процесса управления, а не в ходе его реализации или по факту исполнения, К сожалению, у нас все наоборот. Достижение исполнения показателей бюджетного плана для многих становится первоочередной задачей, при этом не уделяется должного внимание эффективности использования финансовых ресурсов. Затратный подход в использовании бюджетных средств остается доминирующим.

Целью работы является изучение состава расходов бюджета на государственную поддержку отраслей материального производства.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

–рассмотреть экономическую сущность и особенности расходов региональных бюджетов;

–выявить проблемы оптимизации расходов регионального бюджета;

–исследовать формирование расходной части регионального бюджета на современном этапе;

–исследование расходной части регионального бюджета Республики Мордовия за 2005-2007 гг.;

–выработать пути повышения эффективности бюджетных расходов.

Для решения поставленных задач широко применялись общенаучные методы познания; методы экономико-статистических сравнений и абстрактно-логических суждений.

Реклама

Объект исследования – процесс формирования бюджетных расходов регионального бюджета.

Информационной базой исследования являются данные Министерства финансов и Министерства экономики Республики Мордовия, федеральное и региональное законодательство, нормативно-правовые акты РМ, посвященные вопросам разработки проектов бюджета; постановления региональных органов исполнительной власти Республики Мордовия, регулирующие методологию планирования бюджетных расходов.

1. Теоретические аспекты государственных расходов в современных экономических условиях

1.1 Экономическая сущность и особенности расходов региональных бюджетов

Важное место в системе экономических методов управления принадлежит бюджетам, которые играют активную роль в обеспечении комплексного развития отдельных регионов, оптимальных территориальных воспроизводственных пропорций, повышении жизненного уровня населения. Региональные бюджеты – один из главных каналов доведения до населения конечных результатов общественного производства. Экономическая сущность региональных бюджетов проявляется в их назначении. Они выполняют следующие функции:

- формирование денежных фондов, служащих финансовым обеспечением деятельности региональных органов власти;

- распределение и использование этих фондов между отраслями народного хозяйства;

- контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных местным органам власти [32, с. 143].

В широком смысле под расходами регионального бюджета понимается совокупность экономических отношений, связанных с распределением фонда денежных средств государства на региональном уровне и его использованием по отраслевому, ведомственному, целевому и территориальному назначению. Формирование расходов бюджетов всех уровней бюджетной системы РФ базируется на единых методических основах, нормативах бюджетной обеспеченности, финансовых затрат на оказание государственных услуг. Органы государственной власти субъектов Российской Федерации, органы местного самоуправления с учетом имеющихся финансовых возможностей вправе увеличивать нормативы финансовых затрат на оказание государственных, муниципальных услуг [27, с. 100-101].

В соответствии с действовавшим в РФ законодательством исключительно из регионального бюджета финансировались следующие основные виды расходов:

– материально-техническое и финансовое обеспечение деятельности органов государственной власти субъекта Российской Федерации;

– организационное и материально-техническое обеспечение проведения выборов в органы государственной власти субъекта Российской Федерации, референдумов субъекта Российской Федерации;

– предупреждение чрезвычайных ситуаций межмуниципального и регионального характера, стихийных бедствий, эпидемий и ликвидации их последствий;

– организация и осуществление региональных и межмуниципальных программ и проектов;

– заключение внешнеэкономических соглашений субъекта Российской Федерации;

– выравнивание бюджетной обеспеченности муниципальных образований в порядке, установленном федеральным законом;

– организация транспортного обслуживания населения автомобильным, железнодорожным, внутренним водным, воздушным транспортом (пригородное и межмуниципальное сообщение);

– строительство и содержание автомобильных дорог общего пользования межмуниципального значения;

– охрана и сохранение объектов культурного наследия регионального значения [1].

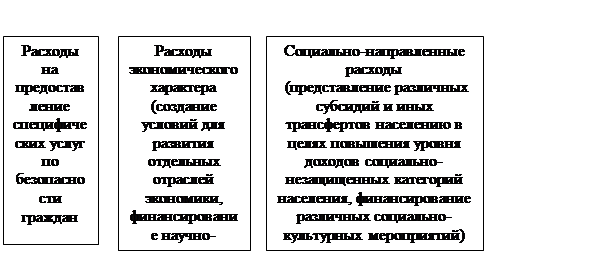

Таким образом, расходы регионального бюджета могут быть представлены в следующем виде (рисунок 1.1).

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов:

а) природой и функциями государства;

б) уровнем социально-экономического развития страны;

в) разветвленностью связей бюджета с народным хозяйством;

г) административно-территориальным устройством государства;

д) формами предоставления бюджетных средств и т.п.

| Расходы, направленные на выравнивание доходов и социально-экономического развития территорий |

|

Рисунок 1.1 – Направления расходования бюджетных ресурсов регионального бюджета

Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

При рассмотрении полного списка этих расходов можно увидеть и оценить всю сложность реализации принципов расходования бюджетных средств на региональном уровне. С целью улучшения ситуации в этой сфере разрабатываются и реализуются многочисленные комплексные целевые программы как федерального, так и регионального уровня. Для повышения результативности реализации программ регионального развития необходимо учитывать специфические особенности отдельных субъектов РФ и преобладающие тенденции развития второго уровня бюджетной системы страны.

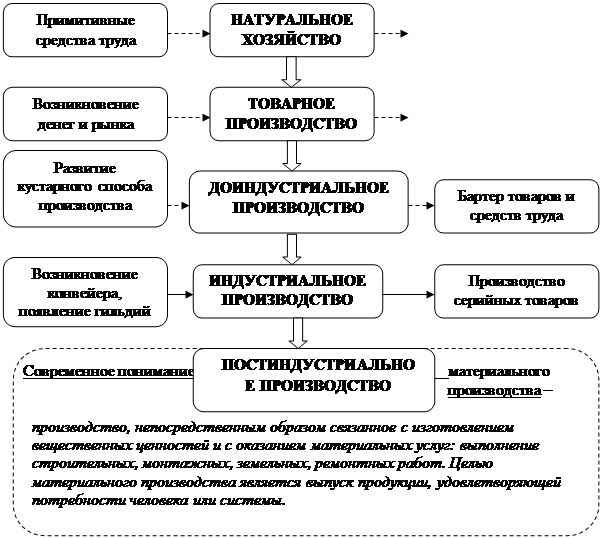

Необходимо отметить, что категорию расходов преимущественно составляют статьи отраслей материального производства. К отраслям материального производства принято относить промышленность, сельское и лесное хозяйство, строительство, транспорт, связь, материально-техническое обеспечение, торговлю, общественное питание. Материальное производство включает также полиграфию (книгопечатание), коммунально-бытовое обслуживание, охоту, собирательство плодов, ягод, лекарственных растений и некоторые другие виды деятельности. В целом, развитие форм материального производства представлено на рисунке 1.2.

Рисунок 1.2. – Развитие форм материального производства

Основными особенностями расходования бюджетных средств на региональном уровне являются:

– несовершенная структура расходной части бюджетов субъектов РФ;

– необходимость повышения эффективности и рациональности использования бюджетных средств;

– отсутствие достаточного обоснования бюджетного планирования;

– углубление дифференциации бюджетной обеспеченности регионов, предполагающее усугубление проблемы бюджетного выравнивания;

– необходимость обеспечения доступности и повышения качества бюджетных услуг (прежде всего услуг здравоохранения и образования, непосредственно влияющих на уровень жизни населения) [22, с.10].

В ст.65 Бюджетного кодекса РФ закреплен важнейший принцип формирования расходов бюджетов и в целом государственной политики в области бюджетного финансирования в Российской Федерации. Формирование расходов бюджетов всех уровней бюджетной системы РФ должно базироваться на следующих принципах [2]:

1) методологических основах;

2) нормативах минимальной бюджетной обеспеченности;

3) нормативах финансовых затрат на оказание государственных услуг.

Указанные методологические и нормативные основы устанавливаются Правительством Российской Федерации. При этом органам государственной власти субъектов Российской Федерации, органам местного самоуправления законодательством предоставлено право с учетом имеющихся финансовых возможностей увеличивать такие нормативы финансовых затрат на оказание государственных, муниципальных услуг.

1.2 Проблема оптимизации расходов региональных бюджетов

Оптимизация бюджетных расходов региональных бюджетов с целью достижения максимальных социально-значимых результатов требует предварительного решения вопросов политического характера, приоритизации целей и задач экономической политики, как текущих, так и на отдаленную перспективу

Одной из основных проблем, мешающих вести работу по повышению эффективности расходования средств региональных бюджетов, является недостаточный уровень менеджмента в общественном секторе. Он должен выполнять постоянную работу, связанную с планированием бюджетных расходов в увязке с конкретными видами общественных услуг, сравнительный анализ эффективности расходования бюджетных средств на основе сопоставимых индикаторов, мониторинга деятельности бюджетной сети по оказанию общественных услуг.

В распределении расходов бюджета большую роль играет политический фактор. Например, доля расходов на содержание органов государственной власти превышает сумму расходов на культуру и охрану окружающей среды в 3 раза, несмотря на очевидную высокую потребность в финансировании последних [18, с.35].

По экспертным оценкам обеспечение полного финансирования текущих расходов региональных бюджетов возможно путем принятия комплексных мер, включающих сокращение издержек оказания бюджетных услуг, оптимизацию количества и изменение структуры оказываемых услуг, увеличение стоимости бюджетных услуг, оплачиваемых потребителями, ревизию и сокращение льгот, наведение порядка с их получением, сокращение несанкционированного пользования общественными услугами и т.п.

При составлении региональных бюджетов часто не прогнозируются численность потребителей бюджетных услуг по отраслям. Решение проблемы избыточности существующей сети бюджетных учреждений приведет к необходимости снижать численность персонала, перепрофилировать или закрывать ясли, детские сады школы, поликлиники, больницы и т.д.

Недостаточно используется такой механизм повышения эффективности расходов бюджетных учреждений, как лимитирование потребления ресурсов в натуральных показателях. Наиболее затратные из них тепловая и электрическая энергия, вода, услуги по канализации, вывоз твердых бытовых отходов, транспортные услуги и услуги связи. Сейчас лимиты потребления ресурсов в натуральных показателях слабо зависят от объема оказываемых общественных услуг бюджетным учреждением, и в основном определяются денежными лимитами финансовых органов и потреблением ресурсов в прошедшем финансовом году, определяемом по выставленным счетам [19, с.84-86].

Еще один из резервов оптимизации расходов региональных бюджетов – нормализация процедур ведения бюджетными учреждениями предпринимательской или иной деятельности, приносящей доход.

Управление бюджетными расходами должно быть нацелено на улучшение качества предоставляемых населению социальных услуг, повышение эффективности и прозрачности использования бюджетных средств, осуществление перехода от сметного финансировании учреждений к оплате по факту предоставления ими конкретных социальных услуг. В пределах этого направления предусмотрено, прежде всего, изменение финансирования бюджетных учреждений, оказывающих социальные услуги, расширение хозяйственной самостоятельности учреждений социальной сферы [18, с. 133-135].

В настоящее время повышаются требования вышестоящих уровней власти к нижестоящим за эффективное использование финансовой помощи. На наш взгляд внедрение аудита эффективности бюджетных расходов является одной из мер противодействия коррупции ворганах исполнительной власти. Эффективное управление бюджетными расходами способствует оптимизации механизма закупок для государственных нужд [28, с. 66].

Вопрос увеличения отдачи бюджетных расходов (доли расходов бюджета в ВРП) становится для субъектов РФ особенно острым в части межбюджетных отношений между Федерацией и субъектами РФ, поскольку в соответствии с Концепцией повышения эффективности межбюджетных отношений и качества управления финансами предусматривается переход на «сквозной метод управления эффективностью бюджетных расходов»: на финансовую помощь могут претендовать только те субъекты РФ, где бюджетный рубль дает большую отдачу.

В настоящее время существует ряд факторов, ограничивающих возможности эффективного использовании бюджетных ресурсов и увеличивающих, централизацию бюджетных доходов и расходов, а также предлагаемые меры повышения их эффективности рассмотрены в таблице 1.1 [33, с. 3].

Таблица 1.1. - Факторы, ограничивающие эффективное использование бюджетных ресурсов

Факторы

централизации бюджетных доходов и расходов

|

Меры повышения эффективности использовании бюджетных ресурсов |

| Макроэкономическая нестабильность, требующая концентрации на федеральном уровне власти инструментов налоговой и бюджетной политики |

Осуществление мониторинга эффективности бюджетных расходов с оценкой удовлетворения потребностей получателей бюджетных услуг |

| Высокая долговая нагрузка |

Создание методики объективно расстанавливающую расходы бюджета и снижающей влияние политического фактора |

| Зависимость экономики от экспорта и внешнеэкономической конъюнктуры. |

Совершенствование методического обеспечения принятия управленческих решений в органах государственной власти |

Рассмотрев проблему оптимизации расходов региональных бюджетов, можно сделать вывод, что эффективность управления бюджетом субъекта РФ следует рассматривать комплексно, а её оценку – как междисциплинарную методическую проблему. Разумные объемы и структура государственных расходов – это один из достаточно мощных рычагов повышения экономического положения в регионах.

1.3 Применение зарубежного опыта бюджетирования, ориентированного на результат

В настоящее время основная идеология повышения эффективности бюджетных расходов в РФ сфокусирована на переходе к новой модели бюджетного процесса – бюджетирования, ориентированное на результат (БОР) [34, с. 67].

По нашему мнению, бюджетирование, ориентированное на результат дает возможность соизмерять затраты и результаты, выбирать наиболее эффективные пути расходования бюджетных средств, своевременно оценивать степень достижения запланированных результатов и их качество. Возможность эффективного перераспределения бюджетных средств между статьями расходов достигается благодаря получению более полной и точной информации о результатах реализации, как отдельных ведомственных программ, так и всей их совокупности, направленной на достижение общих социально-значимых целей. При этом важно учитывать, что само по себе БОР не решает вопрос оптимального распределения бюджетных ресурсов между приоритетными направлениями, оно лишь создает для этого благоприятные условия, изменяя фокус бюджетных дебатов – перенося акцент с «дележки ресурсов» на достижение конечных результатов, на которые эти ресурсы выделяются [34, с. 71].

Применение методов программно-целевого бюджетирования в развитых странах имеет длительную историю (Приложение А).

Анализ опыта США по внедрению БОР, позволяет сделать следующие выводы, которые как нам кажется, могут оказаться ценными для России:

1. Программно-целевое бюджетирование - средство повышения эффективности государственных расходов в условиях, когда все большая часть национального дохода перераспределяется государством;

2. Одновременное реформирование принципов управления в государственном секторе – переход от административных методов к использованию хозяйственной инициативы на местах.

3. Правительство, законодатели и общественность получают эффективный инструмент распределения ресурсов по видам услуг, которые государство обязуется предоставить своим гражданам.

Богатый опыт многих стран по внедрению и совершенствованию программно-целевого бюджетирования позволяет выделить следующие достоинства этого подхода:

– программно-целевое бюджетирование обеспечивает финансирование тех общественных благ и услуг, предоставления которых в наибольшей мере отвечает потребностям общества и характеризуется наивысшими показателями социальной эффективности при заданных ресурсных ограничениях;

– переход на программно-целевое бюджетирование позволяет отказаться от многих видов расходов, осуществляемых без надлежащего социально-экономического обоснования необходимости этих расходов;

– усиление ответственности государственных министерств за конечный результат, под которым имеется в виду не просто предоставление определенного объема услуг или выполнение определенного объема работ, но и достижение определенных качественных показателей;

– повышение обоснованности решений о государственных расходах;

– оценка финансового состояния государства благодаря более полной картине имеющихся в его распоряжении ресурсов, что имеет важное значение для управления будущими рискам [25, с. 21-22].

Резюмируя вышесказанное, отметим, что внедрение среднесрочного бюджетирования, ориентированного на результат в бюджетный процесс позволит оптимизировать ограниченные ресурсы бюджета. Оно обеспечит:

–повышение результативности расходов через экономию бюджетных средств за счет сокращения или отказа от некоторых второстепенных или избыточных расходов и последующее перераспределение, и сосредоточение ресурсов на достижение наиболее важных для общества задач;

–повышение результативности расходов отдельных распорядителей и получателей бюджетных средств за счет улучшения качества отраслевого планирования и исполнения бюджета;

–улучшения качества социально-экономического и бюджетного планирования за счет повышения качества информации, используемой при принятии стратегических политических решений, решений о распределении расходов на выполнение государственных функций и о выделении средств на отдельные социально-экономические и отраслевые программы;

–развитие культуры стратегического планирования, управления расходами и ответственности за результаты деятельности на всех уровнях власти.

В качестве дополнительного эффекта среднесрочного бюджетирования, ориентированного на результат достигается повышение прозрачности бюджетных расходов и информированности общества о деятельности государства [26, с. 4-6].

Таким образом, проведенный нами анализ международной практики использования методов бюджетирования ориентированного на результат, показывает, что процесс перехода на такие методы бюджетирования не всегда проходит гладко, однако достоинства этого метода намного превышают издержки. Во всяком случае, количество стран, использующих в той или иной мере приемы и методы бюджетирования, ориентированного на результат, постоянно расширяется.

2. Исследование расходной части регионального бюджета

2.1 Формирование расходной части проекта бюджета Республики Мордовия на современном этапе

Формирование расходной части проекта бюджета Республики Мордовия осуществляется в соответствии с Методикой формирования доходной и расходной частей проектов бюджета Республики Мордовия. При осуществлении расчетов расходов в соответствии с Методикой формирования доходной и расходной частей проектов бюджетов Республики Мордовия применяются данные бухгалтерской отчетности учреждений о штатах, имуществе и основных производственных показателях деятельности организации. В случае отсутствия в данных бухгалтерской отчетности сведений об отдельных показателях, необходимых для расчета расходов в соответствии с Методикой, применяются показатели, указанные в паспорте бюджетного учреждения и в других внутренних документах учреждения.

Расчет расходов проекта бюджетов Республики Мордовия в соответствии с Методикой производится исходя из прогнозируемого индекса потребительских цен (индекса инфляции) в размере 7,7% в 2007 году, 6,3% в 2008 году и 5,2% в 2009 году. При уточнении прогнозируемого индекса инфляции производится перерасчет расходной части бюджетов. Методика учитывает повышение заработной платы работникам государственных и муниципальных учреждений, система оплаты труда в которых основана на единой тарифной сетке на 6,0% с 1 сентября 2008 года и на 5,5% с 1 сентября 2009 года.

Для расчета расходной части республиканского бюджета финансовые органы получают из профильных подразделений исполнительной власти (управлений, комитетов, отделов) соответствующие показатели. Так, для отраслей материального производства таковыми показателями являются:

– по органам управления: аналитическая информация о штатной численности аппарата управления в разрезе профильных подразделений органов управления.

– по правоохранительным органам: планируемый рост штатной численности сотрудников МВД по территории, подлежащей финансированию из территориального бюджета.

– по поддержке промышленности: перечень предприятий промышленности в разрезе отраслей, нуждающихся в финансовой поддержке.

– по финансированию закупок продовольствия: объемы закупок по основным видам продовольствия.

– по инвестиционному комплексу: планируемые мероприятия по развитию коллективного садоводства, типовому проектированию и разработке градостроительных и имущественных заключений, по улучшению землеустройства и землепользования; планируемый размер субсидий на строительство или приобретение жилья и дотаций на строительство домов ЖСК.

Подготовительная работа профильных подразделений (комитетов, департаментов, отделов) дает возможность Правительству РМ конкретизировать задания для определения предельных лимитов и установления показателей проекта регионального бюджета по следующим направлениям расходования средств:

1) общегосударственные расходы;

2) национальная безопасность и правоохранительная деятельность;

3) национальная экономика;

4) жилищно-коммунальное хозяйство;

5) охрана окружающей среды;

6) образование;

7) культура, кинематографии, средства массовой информации;

8) здравоохранение и спорт;

9) социальная политика;

10) межбюджетные трансферты.

Используя полученные от функциональных подразделений отраслевые показатели, финансовые органы осуществляют расчеты необходимых финансовых средств по статьям бюджетной классификации, в том числе ни оплату труда, начисления на оплату труда, приобретение предметов снабжения и расходных материалов, командировки, оплату коммунальных услуг и т.д. По каждой отрасли финансирования составляется свод расходов. На основе полученных отраслевых заданий, лимитов и финансовых расчетов региональный финансовый орган разрабатывает подробный проект бюджета и представляет его в региональный орган управления [16].

Рассматривая опыт Республики Мордовия в вопросе формирования расходной части бюджета необходимо отметить, что методика расчета расходной части значительно усложнена. На наш взгляд, это связано с повышением эффективного и рационального использования бюджетных средств.

2.2 Анализ расходов республиканского бюджета Республики Мордовия

Бюджетная политика в области финансирования расходов республиканского бюджета Республики Мордовия в 2005-2007 гг. была ориентирована на закрепление достигнутых в предыдущие годы положительных тенденций в функционировании финансовой системы республики и разработку мер по наращиванию ее финансового потенциала. Основными направлениями бюджетной политики являются повышение качества жизни населения и повышение эффективности действия финансовой системы республики, повышение эффективности бюджетных расходов путем использования механизмов программно-целевого бюджетирования.

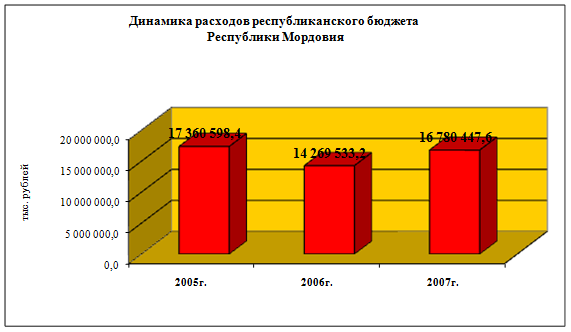

Расходная часть республиканского бюджета Республики Мордовия (в соответствии с функциональной классификацией расходов) за 2005 год исполнена в сумме 17360598,4 тыс. руб., что составило 97,2% от утвержденного плана; в 2006 году при плановом значении 14765603,6 тыс. руб. фактически израсходовано 14269533,2 тыс. рублей; а в 2007г. расходная часть бюджета исполнена в сумме 16780447,6 тыс. руб. В среднем исполнение республиканского бюджета составляет 94,23% от плана, что является положительным моментом, характеризующим процесс расходования бюджетных средств в полном объеме. Наглядно изменение расходов республиканского бюджета представлено на рисунке 2.1.

Рисунок 2.1 – Динамика расходов республиканского бюджета РМ

Информация, представленная на рисунке 2.1 позволяет сделать вывод, что расходы бюджета не имеют устойчивой тенденции роста или снижения. Максимум расходов республиканского бюджета за отчетный период приходится на 2005 год – расходы исполнены в сумме 17360598,4 тыс. рублей. В 2006 году расходы снизились - было израсходовано 14269533,2 тыс. руб., в 2007 году сумма расходов снова увеличилась. И, на наш взгляд, все же будет иметь тенденцию роста, так как бюджетная политика, проводимая Правительством республики, нацелена на обеспечение повышения доступности базовых социальных услуг для всех граждан. А это в свою очередь потребует увеличения расходов республиканского бюджета. Кроме того, для устойчивого экономического роста, улучшения инвестиционного климата в республике на высоком уровне должно осуществляться финансирование отраслей материального производства. Соответственно, увеличение выделяемых ассигнований приведет к увеличению расходной части республиканского бюджета Республики Мордовия.

Структура расходов республиканского бюджета представлена на рисунке 2.2 и выглядит следующим образом.

Рисунок 2.2 – Структура расходов республиканского бюджета РМ

Согласно данным рисунка 2.2., наиболее полно финансируемыми направлениями являются национальная экономика 32,57% и межбюджетные трансферты 21,51%. На здравоохранение и спорт приходится 12,68%, на социальную политику – 10,52%, на образование – 5,95%. Таким образом, на финансирование социально значимых отраслей экономики приходится 29,15% из всей суммы расходов республиканского бюджета. На решение общегосударственных вопросов, а также финансирование национальной безопасности и правоохранительной деятельности приходится по 6,47% и 4,10% соответственно. Наименьшую долю всей совокупности расходов республиканского бюджета РМ составляют расходы на жилищно-коммунальное хозяйство 2,96%; на культуру, кинематографию и СМИ – 3,17%; на охрану окружающей среды менее 1% (только лишь 0,08% всех расходов бюджета).

Кроме того, необходимо проследить изменения в соотношениях расходах РМ по основным статьям функциональной классификации за отчетный период. Данные представленные в таблице 2.1 показывают, плановые значения расходов, утвержденные законом и их фактическое исполнение.

Таблица 2.1 – Динамика расходов бюджета Республики Мордовия в 2005-2007гг. по основным статьям функциональной классификации.

| Статья расходов |

Фактически исполнено |

Отклонение

в 2005 г. по сравнению с 2007г.,

тыс. руб.

|

2005 г.,

тыс. руб.

|

Уд. вес,

%

|

2006 г.,

тыс. руб.

|

Уд. вес,

%

|

2007 г.,

тыс. руб.

|

Уд. вес,

%

|

| Общегосударственные вопросы |

1187521,8 |

6,84 |

958317,2 |

6,71 |

980547,5 |

5,84 |

-206974,3 |

| Национальная безопасность и правоохранительная деятельность |

531618,0 |

3,06 |

675493,2 |

4,73 |

755142,8 |

4,50 |

223524,8 |

| Национальная экономика |

7971405,9 |

45,91 |

4031271,6 |

28,25 |

3950413,8 |

23,54 |

-4020992,1 |

| Жилищно-коммунальное хозяйство |

679893,7 |

3,91 |

368380,1 |

2,58 |

400672,0 |

2,38 |

-279221,7 |

| Охрана окружающей среды |

11811,4 |

0,06 |

11574,7 |

0,08 |

15350,9 |

0,09 |

3539,5 |

| Образование |

790241,6 |

4,55 |

881015,2 |

6,17 |

1194050,0 |

7,11 |

403808,4 |

| Культура, кинематография и средства массовой информации |

537857,7 |

3,09 |

512825,7 |

3,59 |

472652,1 |

2,81 |

-65205,6 |

| Здравоохранение и спорт |

1580148,0 |

9,10 |

1801556,5 |

12,62 |

2738809,3 |

16,32 |

1158661,3 |

| Социальная политика |

1387245,0 |

7,99 |

1713907,3 |

12,01 |

1937081,7 |

11,54 |

549836,7 |

| Межбюджетные трансферты |

2682855,3 |

15,45 |

3315191,7 |

23,23 |

4335727,5 |

25,83 |

1652872,2 |

| Всего |

17360598,4 |

100 |

14269533,2 |

100 |

16780447,6 |

100 |

-580150,8 |

Как видно из таблицы 2.1., по разделу «Общегосударственные вопросы» расходы в 2005г. исполнены в сумме 1187521,8 тыс. руб. при годовом назначении в 1 186 943,8 тыс. руб.; в 2006г. – в сумме 958 317,2 тыс. руб. при плане 1 033 311,3 тыс. руб.; а в 2007г. исполнены в сумме 980 547,5 тыс. руб. при плане 1 162 220,4 тыс. руб. Рассмотрев динамику расходов, выделяемых на финансирование расходов по разделу «Общегосударственные вопросы» можно отметить снижение расходов по данному разделу функциональной классификации расходов на 206 974,3 тыс. руб.

По разделу «Национальная безопасность и правоохранительная деятельность» на усиление борьбы с преступностью и укрепление материально-технической базы органов внутренних дел, противопожарной службы, а также на проведение мероприятий по гражданской обороне и защите населения от чрезвычайных ситуаций в 2005г. профинансировано 531 618,0 тыс. руб. или 99,1% к годовому плану. В 2006г. было профинансировано 675 493,2 тыс. руб. В 2007г. исполнено расходов в сумме 755 142,8 тыс. руб. В 2008 году расходы по данному разделу предусмотрены в размере 866 873,1 тыс. руб. Таким образом, происходит постепенное увеличение расходов по данному разделу.

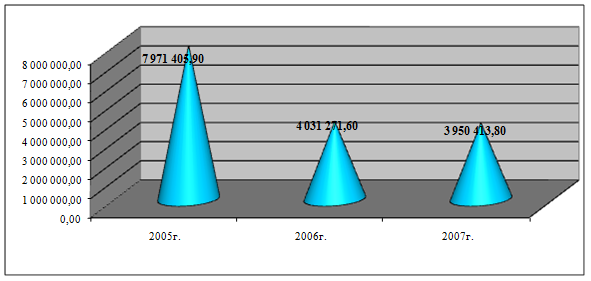

Исполнение расходов по разделу «Национальная экономика» представлено на рисунке 2.3.

Рисунок 2.3 – Динамика расходов бюджета РМ по разделу «Национальная экономика» за 2005-2007 гг.

Данные рисунка 2.3. характеризуют, что наибольший объем расходов был в 2005г. и составил 7 971 405,9 тыс. руб. но в 2007г. расходы снизились до уровня 2004 года. На наш взгляд, такое колебание расходов на финансирование экономики, свидетельствует о некачественном планировании расходной части бюджета и расстановке приоритетных направлений финансирования.

По подразделу «Сельское хозяйство и рыболовство» в 2005г. было представлено 344 410,8 тыс. руб., в т.ч. средств федеральных субсидий – 179 938,9 тыс. руб., в 2006г. -1 031 044 тыс. руб., в 2007г. было исполнено расходов в сумме 1 212 036,5 тыс. руб. За рассматриваемый период произошло увеличение суммы расходов на сельское хозяйство и рыболовство в 3,5 раза. В 2005г. осуществлялось финансирование республиканской программы «Техническое содействие предприятиям, осуществляющим реализацию проектов в рамках экономического сотрудничества с Королевством Нидерландов» в сумме 14 367 тыс. руб. За счет средств республиканского бюджета Республики Мордовия финансировались расходы по разработке программ развития агропромышленного комплекса республики и защиты сельскохозяйственного производства от чрезвычайных ситуаций, проведению отраслевых конкурсов, выставок, совещаний, приобретению спецпродукции, техническому оснащению гостехнадзора, оказанию поддержки предприятий и организаций сельского хозяйства. Довольно-таки большая доля расходов на сельское хозяйство определяется тем, что Мордовия до сих пор является регионом с преимущественно аграрной направленностью.

Изменения расходов по подразделу «Транспорт» свидетельствуют о том, что финансирование транспорта осуществляется крайне неравномерно (таблица 2.2). В общей сумме расходы имеют устойчивую тенденцию роста, но распределение средств внутри подраздела характеризуется резкими колебаниями. В 2005г. расходы на транспорт составили 1177297,5 тыс. руб.; в 2006-07 годах наблюдается рост расходов по финансированию транспорта, но рост происходит из-за выделения средств по ФЦП «Модернизация транспортной системы России», по финансированию автомобильного транспорта и дорожного хозяйства расходы снизились. На наш взгляд, необходимо увеличивать финансовое обеспечение транспортной системы.

Таблица 2.2 – Динамика расходов бюджета РМ на транспорт за 2005-2007 гг.

| Вид расходов |

2005г.,

тыс. руб.

|

2006г.,

тыс. руб.

|

2007г.,

тыс. руб.

|

| Автомобильный транспорт |

77 284,4 |

103 749,8 |

85 546,2 |

| Железнодорожный транспорт |

21915,9 |

18 921,3 |

48 568,1 |

| Воздушный транспорт |

27 000,0 |

43 100,0 |

47 500,0 |

| Дорожное хозяйство |

1 051 097,2 |

944 025,3 |

891 760,5 |

ФЦП «Модернизация транспортной системы России

(2002-2010 годы)»

|

- |

210 000,0 |

695 508,0 |

| ВСЕГО |

1 177 297,5 |

1 319 796,4 |

1 768 883,6 |

К сожалению, происходит снижение расходов на жилищно-коммунальное хозяйство. В 2005г. на финансирование данной отрасли было выделено 679 893,1 тыс. руб., в 2006г. – 368 380,1 тыс. руб., в 2007г. – 400 672,0 тыс. руб. Постоянное снижение финансирования расходов данной отрасли говорит о невозможности республиканского бюджета покрывать все расходы, связанные с развитием жилищно-коммунального хозяйства. На Федеральную целевую программу «Жилище» на 2002-2010гг. в 2005г. выделено ассигнований в сумме 362 300,0 тыс. руб., в 2006г. – 155 000,0 тыс. руб., в 2007г. – 173 073,0 тыс. руб.

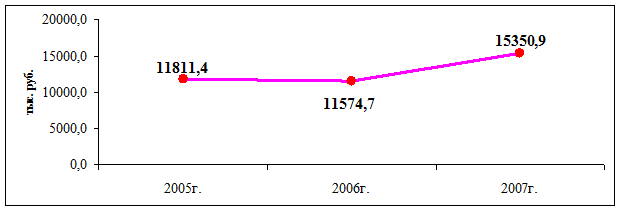

Структура расходов республиканского бюджета свидетельствует о том, что расходы на охрану окружающей среды в общей доле расходов составляют всего лишь 0,09%. В 2007г. данный вид расходов исполнен в сумме 15 350,9 тыс. руб., в 2005г. – 11 811,4 тыс. руб., а в 2006г. – в сумме 11 574,7 тыс. руб. Наглядное отражение расходов на охрану окружающей среды изобразим на рисунке 2.4

Рисунок 2.4 – Динамика расходов бюджета РМ на финансирование охраны окружающей среды за 2005-2007 гг.

В 2005 году предусмотрено выделение 10 247,8 тыс. руб. на оплату первоначального взноса на строительство или приобретение жилья с использованием ипотечного жилищного кредита. В 2006 году данная цифра достигла 15 238,1 тыс. руб. Субсидии на частичное погашение льготного ипотечного кредита в связи с рождением второго ребенка и последующих детей в 2005 году предусмотрены в сумме 2 500,0 тыс. руб., в 2006г. финансирование составило 7 153,0 тыс. руб.

Из республиканского бюджета Республики Мордовия осуществляется финансирование региональных целевых программ. В 2005г. на финансирование программ выделено 69 030,7 тыс. руб., в 2006г. - 328 220,5 тыс. руб., в 2007г. - 338 148,0 тыс. руб. Наблюдается значительное увеличение финансирования реализации программ с начала отчетного периода. Из бюджета получили финансирование следующие программы:

– республиканская комплексная программа «Дети Мордовии»;

– республиканская целевая программа «Старшее поколение»;

– республиканская целевая программа «Жилище» на 2006-2010гг;

– республиканская целевая программа «Социальное развитие села до 2010 года»;

– республиканская целевая программа «Социальная поддержка инвалидов»;

– программа «Улучшение демографической ситуации в Республике Мордовия»;

– программа «Энергосбережение в Республике Мордовия на 2001-2005 годы»;

– программа «Улучшение условий и охраны труда на 2006-2010 годы»;

– комплексная программа экономического и социального развития РМ на 2006-2010 годы.

В Республике Мордовия фактически существует трехуровневая бюджетная система, выделяющая на третий уровень бюджеты районных городов, сельских и поселковых администраций. Таким образом, распределение ассигнований на межбюджетные трансферты является важной статьей расходов. Средства республиканского бюджета Республики Мордовия в 2003 году в сумме 1 146 031,7 тыс. руб., в 2004г. - 1 697 744,3 тыс. руб., в 2005 году - 2 682 855,3 тыс. руб. направлены на финансовую поддержку муниципальных образований. В 2006г. на данный раздел расходов было выделено 3 315 191,7 тыс. руб., а в 2007г. - 4 335 727,5 тыс. руб., в 2008г. - 4 468 468,9 тыс. руб. Финансовая помощь бюджетам других уровней на начало отчетного периода составила 1 620 855,3 тыс. руб., а на конец - 3 516 254,1 тыс. руб. Как показывает анализ расходной части республиканского бюджета на осуществление межбюджетных трансфертов приходится около 18% всех расходов бюджета, более того данный вид расходов имеет постепенное увеличение финансирования.

Резюмируя вышесказанное, отметим, что тенденцию в обеспечении государственной поддержке отраслей материального производства можно охарактеризовать как положительную, так как это в первую очередь сказывается на количестве и качестве предоставленных населению услуг бюджетными учреждениями, а это: образование, здравоохранение, социальная защита. Расходование средств республиканского бюджета Республики Мордовия производится в соответствии со сводной бюджетной росписью расходов, нуждами учреждениями, в первую очередь на социально-значимые статьи: заработная плата, питание, медикаменты, стипендии, трансферты населению. Анализ расходования средств регионального бюджета Республики Мордовия в 2003–2008 гг. выявил возможности сокращения объемов отдельных статей бюджетных расходов без значимого «ущерба» для самого региона, предприятий, расположенных на его территории, и его жителей. При этом следует иметь в виду, что в России как в стране с переходной экономикой не окончательно закрепился весь перечень полномочий, приходящийся на субнациональный уровень. В этой связи оптимизация расходов региональных бюджетов должна проходить в рамках общих усилий государства, направленных на становление подлинной федерации и страны с рыночной экономикой [34, с. 65].

3. Пути повышения эффективности бюджетных расходов

Действующая практика формирования и исполнения бюджета любого уровня подразумевает контроль за целевым использованием государственных финансовых ресурсов, в котором значительную роль сыграл переход на казначейское исполнение бюджета. Однако эта система не уделяет внимания эффективности распределения финансовых ресурсов. Принцип эффективности управления бюджетными расходами заключается в достижении поставленной цели управления, в частности предоставление бюджетных услуг наилучшего качества при минимальных затратах. На сегодняшний день процесс бюджетирования базируется на принципе планирования и целеполагания «от достигнутого», что не гарантирует эффективность распределения выделяемых ресурсов с точки зрения реализации целей государственной политики и максимального удовлетворения потребностей населения [21, с. 63].

Одним из методов направления эффективности формирования расходной части бюджета можно считать Концепцию реформирования бюджетного процесса в Российской Федерации в 2004-2006 гг., утвержденная Постановлением Правительства РФ от 22 мая 2004г. №249 «О мерах по повышению результативности бюджетных расходов». Суть реформы состояла в смещении акцентов бюджетного процесса от «управления бюджетными ресурсам (затратами)» на «управление результатами» путем повышения ответственности и расширения самостоятельности участников бюджетного процесса и администраторов бюджетных средств в рамках четких среднесрочных ориентиров.

Концепция реформирования государственных и муниципальных финансов республики Мордовия была направлена на повышение результативности бюджетных расходов и оптимизацию управления бюджетными средствами на всех уровнях бюджетной системы.

Реализация программы «Реформирование региональных финансов РМ на 2006-2007гг.» имела значимость в связи с сохранением особой системы межбюджетных отношений, сложившихся в республике, позволяющей стимулировать инициативу местного самоуправления в увеличении собираемости налогов, поступлении собственных доходов. Реализация программы имела большое значение в увеличении инвестиционного потенциала республики [9].

Совершенствование бюджетного процесса в Российской Федерации предполагает формирование рынка бюджетных услуг в целях повышения эффективности бюджетного финансирования, развития конкурентной среды и, как следствие, повышения качества оказываемых услуг населению.

В настоящее время финансирование бюджетных учреждений и организаций осуществляется без учета приоритетов социально-экономической политики, количества и качества выполняемых работ. Сложившаяся ситуация приводит к тому, что ограниченные бюджетные ресурсы расходуются нерационально, отдельные, в действительности социально значимые услуги, испытывают дефицит в финансировании. В связи с обозначенной проблемой возникает потребность четкого определения перечня востребованных населением Мордовии бюджетных услуг, ранжирования их по степени социальной значимости, выявления объемов и критериев их качества, а также четких процедур и регламентов их предоставления и финансирования.

Весьма актуальными также представляются разработка и внедрение стандартов качества бюджетных услуг, что позволит осуществить привлечение в сфере оказания социальных услуг негосударственных организации и, следовательно, частных инвестиций. Формирование конкурентной среды на рынке бюджетных услуг способствует формированию государственного заказа и качества предоставляемых услуг.

Существенным фактором повышения эффективности региональной бюджетной политики в социальной сфере является проведение работ, связанных с оптимизацией и реструктуризацией сети региональных бюджетных учреждений в форму негосударственных организаций.

В основу нового механизма формирования бюджетных расходов должны быть положены результаты среднесрочного социально-экономического планирования. Отметим, что в последние годы республиканский бюджет Республики Мордовия в соответствии с Бюджетным кодексом РФ составлялся на основе среднесрочного плана экономического развития, содержащего прогноз финансовых показателей. В республике определены количественные показатели оценки результатов осуществления функций и задач всех главных распорядителей бюджетных средств. Увязка бюджетных расходов с конечным результатом деятельности министерств и ведомств осуществляется посредством системы премирования от достижения количественных показателей запланированных целей и задач.

Одним из основных направлений реформирования бюджетного процесса является переход преимущественно к программно-целевым методам бюджетного планирования, обеспечивающим прямую взаимосвязь между распределением бюджетных ресурсов и фактическими результатами их использования в соответствии с приоритетами государственной политики. В республике утвержден порядок разработки, утверждения и реализации ведомственных целевых программ.

Ориентация бюджета на конечные результаты обеспечивается за счет включения в перспективный финансовый план ежегодно смещаемого на год вперед распределения ассигнований между субъектами бюджетного планирования на трехлетний период. Это создает стимулы для оптимизации бюджетных расходов, повышает объективность оценки деятельности министерств [25, c. 10-11].

Новый подход в управлении расходами определяет необходимость создания системы учета потребности в предоставляемых бюджетных услугах. При этом результат оказания общественной услуги ставится в основу определения величины расходов по различным направлениям бюджетного финансирования.

В рамках разработки механизма повышения эффективности и контролируемости региональных целевых программ необходимо провести анализ эффективности реализации программ в части оценки направлений финансирования и измерения конечного результата проведения мероприятий программы. На основе анализа необходимо усовершенствовать механизм повышения эффективности программ, формализация ориентированности на достижение конкретных результатов социально-экономического развития региона, а также контроля эффективности выполнения целевых программ в целом и на промежуточных этапах. Результатом реформирования станет повышение прозрачности, измеримости, контролируемости и, как следствие, эффективности проводимых мероприятий региональных целевых программ [33, c. 77].

Таким образом, экономическая и социальная политика, проводимая руководством Республики Мордовия, направлена на повышение результативности и эффективности расходов регионального бюджета, совершенствование управления бюджетными расходами и повышения благосостояния региона.

Заключение

В широком смысле под расходами регионального бюджета понимается совокупность экономических отношений, связанных с распределением фонда денежных средств государства на региональном уровне и его использованием по отраслевому, ведомственному, целевому и территориальному назначению.

В этой работе изучены следующие понятия бюджет субъекта РФ – это консолидированный бюджет, который включает собственно региональный бюджет, а также окружной (так называемые местные бюджеты). Расходы бюджетов субъектов РФ – это денежные средства, направляемые из бюджетного фонда на финансовое обеспечение выполняемых задач и функций субъектов РФ. Определены основные направления расходования средств региональных бюджетов.

В процессе написания курсовой работы мы узнали, какие виды расходов финансируются из республиканского бюджета - это расходы на оказание государственных услуг; на социальное обеспечение населения; субсидии юридическим лицам (за исключением субсидий государственным учреждениям) индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг; межбюджетные трансферты.

Рассмотрена и проанализирована структура и динамика расходов республиканского бюджета Республики Мордовия. Расходование средств республиканского бюджета Республики Мордовия производится в соответствии со сводной бюджетной росписью расходов, нуждами учреждениями, в первую очередь на социально-значимые статьи: заработная плата, питание, медикаменты, стипендии, трансферты населению. Анализ расходования средств регионального бюджета Республики Мордовия в 2003–2008 гг. выявил возможности сокращения объемов отдельных статей бюджетных расходов без значимого «ущерба» для самого региона, предприятий, расположенных на его территории, и его жителей. При этом следует иметь в виду, что в России как в стране с переходной экономикой не окончательно закрепился весь перечень полномочий, приходящийся на субнациональный уровень. В этой связи оптимизация расходов региональных бюджетов должна проходить в рамках общих усилий государства, направленных на становление подлинной федерации и страны с рыночной экономикой

Произведена оценка исполнения расходов бюджета Республики Мордовия за 2005-2007 годы. В итоге можно сделать вывод, что финансирование всех отраслей увеличилось практически в два раза, в большей степени на сферы здравоохранение, образование, а так же на социальные целевые программы.

В третьей главе проанализированы, уже существующие, и разработаны новые направления совершенствования бюджетной политики в области расходов и методы повышения эффективности использования средств государственного бюджета. Я считаю, что необходимыми направлениями совершенствования являются: проведение реформ и дополнений ( социальная сфера, национальная оборона). Повышение эффективности зависит от ряда факторов которые изменяются от социально – экономических условий в стране. Повышение эффективности использования средств государственного бюджета достигается путем анализа эффективности всех расходов, финансового контроля, планирования и прогнозирования на будущие периоды, повышение качественного финансового менеджмента и т.д.

В завершении работы хочется сказать, что в экономической литературе эта проблема освещается довольно подробно. О бюджетах, бюджетном процессе, а особенно о расходах бюджетов пишут много: круг авторов публикаций широк, встречаются различные точки зрения; есть как рассчитанные на широкую публику, так на узкий круг специалистов статьи, заметки, прогнозы. Основной трудностью в данной курсовой работе было систематизировать и обобщить имеющиеся сведения, и дать по возможности точные данные, поднять проблемы расходов госбюджета за несколько лет и выявить перспективы.

Список использованных источников

1. Федеральный закон от 28.12.2004 №101 -3 ФЗ «О республиканском бюджете Республики Мордовия на 2005 год»

2. Федеральный закон от 26.12.2005 №106 -3 ФЗ «О республиканском бюджете Республики Мордовия на 2006 год»

3. Федеральный закон от 5.12.2006 №80 -3 ФЗ «О республиканском бюджете Республики Мордовия на 2007 год»

4. Федеральный закон от 9.7.2006 №67 -3 ФЗ «О республиканском бюджете Республики Мордовия на 2008 год»

5. Федеральный закон от 13.6.2007 №63 -3 ФЗ «Об исполнении республиканского бюджета Республики Мордовия на 2006 год»

6. Федеральный закон от 27.6.2006 №40 -3 ФЗ «Об исполнении республиканского бюджета Республики Мордовия на 2005 год»

7. Федеральный закон от 20.05.2008 №42 -3 ФЗ «Об исполнении республиканского бюджета Республики Мордовия на 2007 год»

8. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. №145 – ФЗ (с изменениями и дополнениями от 06.12.2007 №-333 ФЗ)

9. Федеральный закон РФ «О федеральном бюджете на 2005 год»

10. Федеральный закон РФ «О федеральном бюджете на 2006 год»

11. Федеральный закон РФ «О федеральном бюджете на 2007 год»

12. Федеральный закон РФ «О федеральном бюджете на 2008 и на плановый период 2009 и 2010 годов» от 11.06.2007 года

13. Бюджетное послание Президента Российской Федерации Федеральному Собранию Российской Федерации от 23.06.2008 года

14. Бюджетирование, ориентированное на результат: опыт, результат, проблемы. // Бюджет.- 2008.- №8.

15. Бюджетное послание Президента Российской Федерации Федеральному Собранию Российской Федерации о бюджетной политике в 2008 - 2010 годах// Финансовый бизнес. – 2007. – № 2. – С. 2-11

16. Распоряжение Правительства Республики Мордовия от 17 июля 2006г. № 719-р «О внесении изменений в Методику формирования доходной и расходной частей проектов бюджетов Республики Мордовия на 2007 год и на период до 2009 года» // Справочно-правовая система ГАРАНТ.

17. Расходная часть бюджета Саранска увеличивается 33 млн.рублей.//Бюджет.-2006.-№10.

18. Азарова, Е. Г. Социальное законодательство: научно-практическое пособие / Е. Г. Азарова и др. – М.: Юридическая фирма «КОНТРАКТ» ИНФРА-М – 2005. – 345с.

19. Алексеева, Н. Об оценке эффективности межбюджетных отношений / Н. Алексеева // Экономист. – 2007. – №8. – С. 84–89.

20. Амиров, В. Б. Проблемы укрепления бюджетов субъектов в Федерации и местного самоуправления / В. Б. Амиров, Р. В. Богатеев // Деньги и кредит. – 2006. – №12. – С. 35–37.

21. Афанасьев, М. Бюджетная реформа в России: первые шаги и возможные перспективы / М. Афанасьев, И. Кривогов // Вопросы экономики. – 2005. – №11. – С. 57–69.

22. Бирюков, А. Г. К оценке бюджетной обеспеченности регионов / А. Г. Бирюков // Финансы. – 2005. – №4. – С. 10–12.

23. Бюджетная система Российской Федерации. Учебник для вузов /Под ред. П. И. Вахрина. – М.: «Дашков и К», 2006 год.

24. Бюджетная система России: учебник для студентов вузов, обучающихся по экономическим специальностям/ Пол редакцией Г.Б. Полякова. – 2-е изд., пераб. и доп. – М.: ЮНИТИ – ДАНА, 2008. – 703 с.

25. Гамукин, В. Новации бюджетного процесса: бюджетирование, ориентированное на результат / В. Гамукин // Вопросы экономики. – 2005. – №2. – С. 4–22.

26. Лавров, А. М. Бюджетная реформа 2001-2008 гг.: от управления затратами к управлению результатами / А. М. Лавров // Финансы. – 2005. – №9. – С. 3–13.

27. Нешитой, А. С. Бюджетная система Российской Федерации: учеб. для вузов / Нешитой А. С. – изд. 7 перераб. и доп. – М.: Издат. дом «Дашков и К», 2008. – 369с.

28. Пансков, В. Г. Аудит эффективности расходования государственных средств / В. Г. Пансков // Финансы. – 2006. – №5. – С. 65–67.

29. Розуваев, А. А. Управление бюджетными расходами региона / А. А. Розуваев // Регионология. – 2006. – №4. – С. 70–77.

30. Финансы, денежное обращение, кредит: Учебник для вузов / С.С. Артемьева, В.В. Митрохин, В.И Чугунов и др. – М.: Академический проект, 2008. – 469 с.

31. Финансы: Учебник/ Под ред.А.Г. Грязновой, Е.В. Маркиной. – М.:Финансы и статистика, 2007. – 504 с.

32. Финансы регионов: учеб. пособие / под ред. М. И. Яндиева – М.: ТЕИС – 2007. – 205с.

33. Христенко В. Б. Развитие бюджетного федерализма в России: от раздела денег к разделению полномочий / В. Б. Христенко // Российская газета. – 2005. – 17 февр. – С. 3–4.

34. Яшина, Н. И. Внедрение бюджетирования, ориентированного на результат, как концептуальный подход к повышению эффективности бюджетных расходов / Н. И. Яшина, С. П. Борисова // Финансы и кредит. – 2007. – №19. – С. 67–73.

|