ТЕМА 1. СТРАХОВИЙ ПРОЦЕС Страховий процес як гарант безпеки діяльності суб'єктів господарювання. Учасники страхового процесу. Класифікація та об'єкти страхування. Розрахунки страхових тарифів. Прикладні зразки розрахунків основних показників страхування. Завдання для практичних (семінарських) занять. 1 Страховий процес як гарант безпеки діяльності суб'єктів

господарювання. Використані терміни: система страхового забезпечення, чинники

діяльності страховика, доходи від страхової діяльності, витрати

страховика, собівартість страхових послуг. Ринок являє собою певний спосіб (систему) погодження діяльності

учасників суспільного виробництва через механізм поєднання інтересів

виробника і споживача. При цьому така система повинна саморегулюватися і

налаштовуватися на попит. На жаль, в силу історичних розбіжностей Україна не може запозичити

одразу якусь сучасну економічну модель високорозвиненої держави світу,

тому в ній формується власна модель ринкової економіки. Звідси і

особливості розбудови окремих сегментів ринкової інфраструктури. Страхування в нашій країні зразу ж стало налаштовуватися на потреби

захисту підприємницької діяльності та вирішення соціальних проблем. І це

притаманне діяльності всіх без винятку страхових компаній, що виникли на

теренах незалежної України, і монопольного в минулому страховика -

Держстраху УРСР - в тому числі. Як же позитивно впливає страхування на життєдіяльність суспільства

будь-якої країни світу? Сформувати відповіді: • Збільшує впевненість у розвитку бізнесу. В умовах приватної

власності керування та розміщення фінансових ресурсів - справа окремого

власника. Інтереси власника постійно коригуються ситуацією на ринках

товарів, цінних паперів, кредитів, послуг. Але не завжди можна врахувати

ризик втрати авансових ресурсів. Тому, за порівняно невелику плату,

інвестор передає такі ризики в управління страховим товариствам і отримує

натомість упевненість, що в разі стихійного лиха або іншого страхового

випадку збитки будуть відшкодовані, і дістає можливість упевненіше

користуватися кредитом, сприяти появі й упровадженню нової техніки,

технологій, наукових розробок, розвивати міжнародний бізнес де

страхування вантажів, транспортних ризиків, туристичної галузі,

інвестиційних проектів є необхідним компонентом формування нормальних

міжнародних стосунків. Цивілізований бізнес також не можна уявити без

страхування відповідальності партнерів за виконання контрактів,

відповідальності товаровиробника за якість продукції та послуг,

Реклама

відповідальності роботодавця перед своїми працівниками, професійної

відповідальності працівників за шкоду, завдану споживачам товарів та

послуг. Дозволяє отримувати максимально можливий прибуток та досягти

безпеки бізнесу. Страхування, маючи великі можливості маневрування

резервами, є важливою ланкою формування всієї системи економічної

безпеки суспільства, що дає змогу кожному суб'єкту господарювання

досягати раціональної структури довірених їм коштів, більшу частину котрих

спрямовувати на отримання більшого прибутку, а не зарезервовувати

самостійно якусь їх частину на запобігання чи усунення наслідків стихії чи

інших чинників, які перешкоджають його діяльності. Можливості страхування зростають із розширенням кола

страхувальників, а це, в свою чергу, підвищує фінансовий потенціал

страховиків та знижує вартість страхових послуг для страхування. Забезпечує раціональне формування й використання коштів для

здійснення соціальних програм та інвестицій в економіку. Сформовані

методом страхування ресурси застосовуються як доповнення до державних

ресурсів, спрямованих на фінансування освіти, охорони здоров'я, пенсійне

забезпечення та інші соціальні заходи. Світовий досвід довів доцільність та

ефективність такого доповнення в життєдіяльності суспільства, оскільки

усувається знеособлення таких коштів, а отже, й зрівнялівка в їх розподілі.

Отже кожний громадянин, залежно від своїх можливостей, може

задовольняти свої потреби. Таким чином зменшується соціальна напруга в

суспільстві та навантаження на державний бюджет, а контроль за

раціональним використанням коштів переноситься безпосередньо на

споживача соціальних послуг і виплат. Це вигідно всім складовим держави: підприємницьким структурам,

банкам, страховим компаніям, страхувальникам тощо. При цьому на

страховика перекладається. Слідуюча черга робіт при здійсненні обов'язкового і добровільного

страхування в країні: оцінювання майна та інших об'єктів; обчислення страхових платежів (актуарні розрахунки); укладення договорів страхування; інкасація внесків клієнтів і виконання безготівкових розрахунків; ведення рахунків страхувальників; управління та розміщення страхових резервів; здійснення превентивних заходів щодо зменшення страхового ризику; здійснення операцій по перестрахуванню; складання страхових актів, проведення розрахунків на відшкодування

збитків; проведення виплат страхових сум чи сум страхового відшкодування; проведення регресивних дій (суброгація, контрибуція); контроль за діями та проявами страхового ризику протягом дії

страхового договору, ведення справи;

проведення статистичного та маркетингового досліджень страхових

ризиків; диверсифікація діяльності; розвиток агентської мережі (навчання агентів, проведення семінарів); проведення облікових та звітних робіт відповідно до чинного

законодавства. 2 Учасники страхового процесу Використані терміни: страховик, страхова компанія, акціонерне страхове

товариство, командитне товариство, кептивні страхові компанії,

представництва, агентства, філії страхових компаній, страхові об 'єднання,

страхові агенти, страхові брокери, страхувальники, застраховані,

користонабувачі, орган нагляду за страховою діяльністю, фіскальні органи. Специфічність страхування як перерозподільного механізму доходів

суспільства визначається наявністю страхових ризиків, здатних зумовити

матеріальні чи інші витрати суспільства на усунення. З метою організації

замкнутої розкладки збитку на всіх учасників страхування утворюється

цільовий страховий грошовий резерв, джерелом якого є встановлені внески

всіх застрахованих юридичних чи фізичних осіб. Саме це і є відмітною

ознакою категорії страхування, її особливістю. А оскільки перерозподіл

збитку від настання страхових подій при страхуванні передбачає розміщення

його (проведення) на значних територіях країни та ще й у тривалому часі, то

це зумовлює необхідність резервування страхових платежів та їх управління.

І головне, щоб зменшити суму страхового платежу від кожного, треба

проводити залучення більшої кількості страхувальників на великій території.

Саме ці суттєві ознаки є найважливішими принципами організації страхових

операцій та формування учасників страхового процесу - основних і

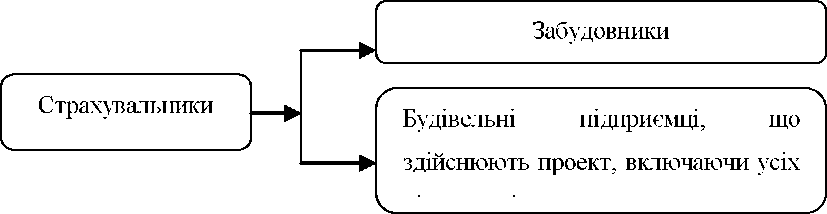

допоміжних (див. рис. 1.10 у першому розділі - суб'єкти страхового ринку). Отже, головними учасниками страхового процесу є страхувальники

(юридичні і фізичні особи), страховики (юридичні особи) та посередники—

агенти (юридичні і фізичні особи) і брокери (юридичні особи).

Реклама

Страхувальники, тобто клієнти, це особи, які на законодавчому рівні

добровільно чи на вимогу чинних нормативних актів країни отримали

страхове покриття своєї життєдіяльності у певному просторі і у певному часі,

за що сплатили певну страхову премію (платіж) і які, в разі настання

страхової події, мають право отримувати компенсацію за збитки, завдані

такою подією. У посібнику не має можливості повно, як би слід, охарактеризувати

всіх учасників страхового процесу, а ось про деяких головних учасників

страхового процесу - страховиків (страхових організацій) та різних

посередників, надамо докладніше. Почнемо зі страховиків. "Страховик (insurer) - організація, що за певну

плату приймає на себе зобов'язання відшкодувати страхувальникові або

особам, яких він зазначив у договорі страхування чи по закону, шкоду,

завдану страховою подією". Страховики (в сучасному розумінні) почали свою діяльність в Україні

після законодавчого введення деяких елементів ринкової економіки ще в

СРСР (закон 1988 р. "Про кооперацію"), коли держава втратила монополію

на страхування. Тоді ж і виникли перші страхові кооперативи. Хоча частка їх

була незначною в загальних обсягах страхової діяльності у країні, де

головними виконавцями все ж були Держстрах СРСР та Індержстрах СРСР,

існування кооперативів протягом 1988 - 1989 р. мало велике значення для

набуття першого досвіду роботи в ринкових умовах, підвищення кваліфікації

кадрів, взяття під страховий захист "нетрадиційних" для Держстраху ризиків

(страхування вантажів, відповідальності за невиконання угод та інше). З

самого початку зародження страхового ризику альтернативні страховики

більшою мірою звернули увагу на зміст страхових продуктів (послуг), що

пропонуються в західних країнах. Хоча це теж прийшло в страховий ринок

через жадобу збагачення більшості створених на цій хвилі страховиків та

відсутність державного регулювання і не одразу. Ані все ж, поступово,

асортимент страхових послуг почав зростати почали впроваджувати в

страхування цивілізовані норми, виник інститут перестрахування. Так почала

формуватись і в Україні одна із головних ланок учасників страхового ринку. Коли у 1990 р. і пізніше в незалежній Україні рамки законодавства

щодо розвитку ринкових відносин почали структуруватися, дістали змогу

створюватись і перші комерційні страхові компанії, з'явилися на ринку

повноцінні суб'єкти страхування, виникненню яких сприяли такі чинники. Перший чинник - створення великих страхових організацій союзного

значення з широкою мережею периферійних філій, які після прийняття акта

незалежності й перетворились на самостійні юридичні особи. Приклад -

акціонерна страхова компанія "АСКО", згодом в Україні з логотипом

"АСКА". Другий чинник - створення комерційних страхових організацій на базі

колишніх установ Держстраху та Індержстраху СРСР. Особливо на основі

співробітників цих установ, їхніх інтелектуальних знань, які створили своїм

професіоналізмом певний ряд страховиків-супутників цих установ, яким

гіперінфляція на той час та "звання" практично до кінця 1993 р., державних

організацій завдали великої шкоди їх іміджу. З цієї ж причини, на мою

думку, ці установи зробились неспроможними до виплат громадянам

належне їм за договорами страхування, укладеними ще за радянських часів. З

1993 року Держстрах в Україні не існує. Натомість з'явилась Національна

страхова компанія "Оранта". Що ж до Індержстраху, то він ще до розпаду СРСР був перетворений

на холдинг з великими правами філій. І це дало змогу, без великої роботи,

створити в Україні протягом 1991-1992 рр. самостійних страховиків,

укомплектованих професіоналами. Третій чинник - створення страхових компаній різними структурами,

які вже в нових умовах ринкових відносин заробили первинний капітал -

торгівля, банки та інші комерційні компанії. Головний висновок їх діяльності

був правильний - розвитку свого бізнесу потребує страхування. А оскільки

на страховому ринку ще не було великих надійних компаній, то такі

структури і почали засновувати своїх страховиків з метою власного

обслуговування. Проте страхування це самостійна галузь, що зобов'язувало

такі страхові компанії працювати універсальніше, а не тільки в межах потреб

своїх засновників. Четвертий чинник - створення "кептивних" страховиків при різних

галузях виробництва, які спочатку брали в управління тільки

внутрішньогалузеві ризики. При цьому на роботу таких компаній був

великий тиск міністерств, відомств, державних корпорацій і т. ін. Проте і ці

страхові компанії тепер діють за законами ринкової економіки. Яскравим

прикладом цього є страхова компанія "ГАРАН-АВТО", створена як

страховик по обслуговуванню потреб Міністерства транспорту України, а на

сьогоднішній час працює як одна з провідних компаній міжнародного рівня

на страховому ринку. І це заслуга професіоналів-співробітників компанії. Коли говорити про чинники сприяння розвитку страховиків та

страхового ринку в Україні слід назвати й такі, як: ініціативу науковців та різних фахівців, що запозичили досвід роботи

страхових ринків розвинутих країн і змусили вітчизняних страховиків

працювати по таким же правилам; засновницьку роботу профспілок, громадських організацій; залучення до участі зарубіжних інвесторів. Велику роль в оволодінні досвідом страхування відіграє підготовка

кадрів у вузах, коледжах, різних факультетах країни, що готують бакалаврів,

спеціалістів та магістрів з економіки та гуманітарно -правових направлень.

Провідне місце в підготовці кадрів займає Київський національний

економічний університет (КНЕУ) та Європейський університет (ЄУ), які з

1994 р. проводять навчання з дисциплін страхування, страхові послуги,

страховий менеджмент, страховий маркетинг та ін. Велику роль в оволодінні

досвідом страхування і підготовки кадрів відіграла технічна допомога,

надана Україні в рамках Програми ТАСК. За три перші роки незалежності

України провідні фахівці в рамках цієї послуги з Австрії, Великої Британії,

Нідерландів, Німеччини, Франції, Швеції провели біля сотні семінарів з

більшості ключових проблем організації страхування в умовах ринкової

економіки. Зараз подібні семінари організовують вже КНЕУ, ЄУ, ЛСОУ

(Ліга страхових організацій України), провідними страховими компаніями

України, зокрема УАСК "АСКА". Особливо слід відзначити, що численні заходи влади та засновників

страхових компаній як на законодавчому рівні, так і на рівні застосування

чинників управління й організації страхового ринку, зумовили постійне

зростання розмірів страхових резервів, що посилює фінансову надійність

страховиків як головну складову учасників страхового ринку. З умов визначеного надамо визначення головному учаснику страхового

процесу в Україні (див. рис. 2.1):

Рис. 2.1 Суспільно-правове та економічне визначення форми організації страховика - страхової компанії. Класифікуються страхові організації за такими ознаками: за

приналежністю, за зоною обслуговування та за характером роботи (див.

рис. 2.2).

Рис. 2.2. Схема класифікації страхових організацій. На сьогодні, в Україні, широко застосовується акціонерна форма

організації страхових компаній та товариств взаємного страхування (див.

рис. 2.5).

Рис. 2.5 Типи страховиків, які діють на теренах України. Слід ще наголосити на тому, що акціонерні страхові компанії бувають

закритої та відкритої форм і згідно з Законом України "Про страхування",

стаття 2, учасників товариства повинно бути не менше трьох осіб. І ще:

"Страхова діяльність в Україні здійснюється виключно страховиками-

резидентами України". Інші суттєві основні принципи діяльності страховиків

надані в табл. 2.1

| Таблиця 2.1 Основні принципи діяльності страховиків Товариства взаємного | Страхові компанії | | страхування |

| | 1. Страховики, страхувальники та засновники | | В одній особі | Різні особи | | 2. Джерела засобів для господарської діяльності | | статутний фонд | статутний фонд | | надходження від | надходження у формі платежів | | розміщення засобів | надходження від розміщення засобів страхових резервів | | страхових резервів |

| | 3. Інвестиційна діяльність здійснюється: | | на потреби учасників | в інтересах страхової компанії | | товариства |

| | 4. Регламентація з боку держави: | | тільки на стадії

вилучення прибутку | протягом усього процесу страхування | | 5. Сформовані страхові резерви | | є власністю товариства | можуть стати власністю засновників або акціонерів тільки | | та відповідно власністю | після виконання їх обов'язків перед страхувальниками та | | його учасників | бюджетом | Як правило зв'язки, що існують між різними частинами організацій,

формують структуру компанії. Форми організаційної структури страхової

компанії диктуються поділом праці в середині компанії, вимогами створення

спеціалізованих підрозділів, ієрархією посад, внутрішньо організаційними

процедурами. Ресурси страхової компанії складаються з матеріальних,

фінансових, інформаційних та трудових складових. Страхові організації створюють свої страхові об'єднання - спілки,

асоціації, страхові групи (холдінги), концерни, синдикати, консорціуми,

страхові пули. Створення таких об'єднань проводиться на базі положень

статті 12, "Об'єднання страховиків", закону України "Про страхування". Страхові об'єднання створюються для координації діяльності

страховиків, захисту їх інтересів та здійсненню спільних програм, що в

кінцевому результаті позитивно впливає і на обслуговування

страхувальників. На сьогодні в Україні створені такі об'єднання страховиків (рис.2.6),

які діють згідно з чинним законодавством.

|

Рис. 2.6. Об'єднання вітчизняних страховиків. Страховий посередник - один із трьох головних дійових осіб на

страховому ринку поряд зі страхувальником і страховиком. Страховий бізнес використовує різні типи посередників та їх

комбінації. Закон України "Про страхування", стаття 14, дає визначення

місця діяльності посередників: "Страховики можуть здійснювати страхову

діяльність через страхових посередників, страхових агентів і страхових

брокерів". Основна функція посередників (страхових агентів і страхових брокерів)

- сприяння продажу страхових послуг. Принципи діяльності страхових посередників наведені в табл. 2.2. Таблиця 2.2 Принципи діяльності страхових посередників Страхові агенти | Страхові брокери | | Уповноважена особа

страховика. | Уповноважена особа страхувальника або страхової

компанії, яка передає ризики у перестрахування. | | Діє згідно з агентською угодою

на визначеній території. | Діє на підставі доручень страховика або

страхувальника. | | Розмір комісійної винагороди

або комісії обумовлюється

агентською угодою. | Отримує комісійну винагороду (брокераж), яка

вираховується з премії, що належить страховій

компанії, у якій брокер розмістив ризик клієнта. |

Склад таких посередників та їх зв'язок з іншими головними

учасниками страхового процесу унаочнюється схемою на рис. 2.7.

Рис. 2.7. Схеми зв'язку головних учасників страхового процесу. Діяльність страхових агентів і страхових брокерів багато в чому має

спільні риси, але юридичний статус таких осіб різний. Страховий агент є уповноваженим страховика і діє згідно з агентською

угодою на визначеній території. Страховий брокер, навпаки, є

уповноваженим страхувальника або страхової компанії, що бажає

перестрахувати ризики за взятими на себе зобов'язаннями (див. табл.. 2.2 та

рис. 2.7). Незалежність брокера від страховика - ключова відмінність брокера

від агента. Саме незалежність брокера є гарантом того, що він, обираючи

страхову компанію для свого клієнта, керується виключно інтересами

останнього. А для того, щоб клієнт йому довіряв, брокер повинен мати на

ринку "ім'я", що приходить з досвідом, професіоналізмом та

відповідальністю. У міжнародній практиці діяльність брокерів визначена як професійна

діяльність осіб, які, діючи з повною свободою вибору, зводять разом осіб, що

мають потребу задовольнити свій попит та пропозиції, в нашому випадку -

страхування та перестрахування. Діяльність страхових агентів теж визнана як

професійна діяльність осіб, що мають інструкцію або уповноважені діяти від

імені та за дорученням одного чи більше страховиків з надання,

пропонування і виконання підготовчої роботи для укладення або з укладення

договорів страхування чи надання допомоги в застосуванні та виконанні

таких договорів, зокрема під час виникнення вимог страхового

відшкодування. У різних країнах світу співвідношення між кількістю агентів та

брокерів, що діють на страховому ринку, помітно різні. На одних ринках

переважають агенти (Франція, Німеччина), на інших - брокери (Нідерланди,

Великобританія, США). Має значення те, як історично розвивався страховий

ринок в тій чи іншій країні, особливості законодавчої системи, національні

традиції та деякі інші фактори. На жаль, в нашій країні ні інститути

брокерства, ні інститути агентства поки що не мають помітного розвитку на

ринку в цілому, страхуванні особливо. Причина відставання у розвитку

такого ринку. Проте все ж помітна перевага розвитку агентської діяльності

на страховому ринку над брокерською. 3. Класифікація та об'єкти страхування. Використані терміни: класифікація страхування, класифікація за

історичною ознакою, класифікація за економічними ознаками, класифікація

за юридичними ознаками, класифікація за об'єктами, обов'язкове і

добровільне страхування, особисте страхування, майнове страхування,

страхування відповідальності, фінансова надійність, страховий портфель,

тарифна ставка. Страхування, як і кожна сфера діяльності чи система знань, потребує

внутрішньої впорядкованості. Без цього неможливо організувати будь-яку

справу, виробити методологію наукових досліджень, побудувати

впровадження результатів дослідження. І чим складніше справа, тим більше

відчувається потреба в класифікації - поділі предметів певної сукупності за

спеціальними ознаками з утворенням системи класів цієї сукупності. Страхування як наука, як галузь знань та як сфера бізнесу

характеризується багатьма специфічними поняттями (ознаками). Без

класифікації цих понять не можна виконувати ні теоретичні дослідження, ні

практичну роботу. В основу класифікації у страхуванні покладено

розбіжності у сферах діяльності страхових компаній, у підходах щодо

забезпечення страхового захисту майнових інтересів фізичних і юридичних

осіб, у визначенні об'єктів страхування, обсягів страхової відповідальності, у

формах проведення страхування тощо. У зв'язку з цим можна вирізнити такі

найістотніші класифікаційні ознаки страхування: історичні; юридичні; економічні; форми проведення страхування. Класифікація за історичною ознакою пов'язана з виокремленням етапів

розвитку страхової справи з точки зору часу виникнення тих чи інших видів

страхування. Така класифікація має швидше теоретичне, аніж практичне

значення. Проте слід зауважити, що теоретичні знання історії страхової

справи, її витоків, генезису допомагають практикам орієнтуватися у

процесах, що відбуваються на страховому ринку, прогнозувати тенденції

його розвитку, будувати відносити між собою з урахуванням досвіду,

нагромадженого за багаторічну історію зарубіжного і вітчизняного

страхування. Класифікація за юридичними ознаками - це виокремлення певних

класів страхування згідно з міжнародними нормами (директиви

Європейського Союзу - 7 класів довгострокового страхування життя і пенсій

та 18 класів загального страхування) та ліцензування страхової діяльності.

Тобто йдеться про класифікацію страхування з офіційного погляду згідно з

вимогами внутрішнього законодавства. В Україні перелік видів страхування,

на які видаються ліцензії, подано в інструкції "Про порядок видачі суб'єктам

підприємницької діяльності ліцензії на здійснення страхової діяльності на

території України. Умови і правила її здійснення та контроль за їх

дотриманням", яка затверджена наказом від 15 липня 1996 року за № ЛП -

18/78 Ліцензійної палати при Міністерстві економіки України та Комітетом у

справах нагляду за страховою діяльністю і зареєстрована в Міністерстві

юстиції. Така класифікація передбачає 20 видів страхування (життя і

здоров'я, майнового страхування та страхування відповідальності). Саме цю класифікацію Укрстрахнагляд використовує для цілей

ліцензування. Порівняно з класифікацією, прийнятою ЄС, вона здається дещо

спрощеною і недостатньо послідовною. Проте безперечна її перевага полягає

в тому, що вона значною мірою наближена до загальноєвропейських

стандартів. Це сприяє взаєморозумінню між вітчизняними та іноземними

страховими компаніями, що з огляду на інтернаціональний характер

страхового бізнесу є дуже позитивним. Класифікація за юридичними ознаками передбачає можливість

застосування форм проведення страхування - обов'язкового і добровільного,

водорозділом між якими є відповідні права та обов'язки сторін страхування. Класифікація за економічними ознаками передбачає кілька варіантів,

які залежать від цілей страхування.

Найважливішим і загальноприйнятим у світовій практиці є поділ

страхування залежно від спеціалізації страховика на дві великі сфери

діяльності: страхування життя і загальні види страхування. Така класифікація

має дуже велике значення з точки зору адекватної організації фінансів

страховика, особливо формування і розміщення страхових резервів і

оподаткування страхової діяльності. В основі віднесення того чи іншого виду страхування до "життя" чи

"видів страхування інших, ніж життя" полягає сукупність двох

класифікаційних ознак: наявність нагромаджувального (накопичувального) характеру договору

страхування, де страхові внески страхувальників є своєрідними інвестиціями,

котрі їм повертаються з нарахованими відсотками після закінчення строку дії

договору страхування; строк дії договору страхування. Класифікація з виокремленням двох зазначених сфер страхової діяльності,

незважаючи на зовнішню простоту, має дуже велике значення для

фінансового управління в страховій компанії. Річ у тім, що таке управління у

компанії, яка здійснює страхування життя, відрізняється від управління в

компанії, що проводить загальні види страхування. Тому що до першої

висунуто особливу вимогу - необхідність довгострокового збереження

заощаджень страхувальників, що позначається і на характері її інвестиційної

політики (довгострокових вкладень). А компанії, що проводять загальні види

страхування, здебільшого орієнтовані на короткострокові високоліквідні

інвестиції. Інвестиційні можливості компаній зі страхування життя роблять

унікальним їх становище на ринку капіталу - вони чи не єдині фінансові

установи (за винятком пенсійних фондів), які задовольняють потреби

економіки в дефіцитному капіталі для довгострокових інвестицій. Не менш важливою з економічного погляду є класифікація за об'єктами

страхування. Така класифікація передбачає виокремлення трьох галузей

страхування, а саме: особистого страхування (об'єкти - життя, здоров'я і працездатність

страхувальників або застрахованих); майнового страхування (об'єкти - майно в різних його видах: рухомі і

нерухомі матеріальні цінності, грошові кошти, прибутки); страхування відповідальності (об'єкт - відповідальність за шкоду,

нанесену страхувальником життю, здоров'ю чи майну третьої особи своєю

діяльністю чи бездіяльністю). Цю класифікацію покладено в основу розробки всіх видів страхових

послуг, що пропонуються на страховому ринку. Об'єкт страхування є

вирішальним фактором, від якого залежить характер договору страхування і

його основних умов: страхової суми, переліку страхових випадків (обсягу

страхової відповідальності страховика), страхової премії, франшизи, терміну

дії договору, винятків, обмежень і т. ін.

майно підприємств, вантажі, засоби транспорту тощо. Страхування майна фізичних осіб (особистого майна). будівлі та квартири громадян, домашні тварини, транспорт тощо. Така класифікація (за об'єктами з виокремленням галузей, підгалузей і

видів страхування) вважається класичним підходом у теорії і практиці

страхування. Внесення до конкретної підгалузі визначається переліком подій

(страхових ризиків), що включені до обсягу відповідальності страховика і є

підставою для страхових виплат, та строком дії договору, коли від цього

залежать принципи підходу до розрахунку тарифних ставок - економічної

основи проведення будь-якого виду страхування. Визначення і деякі характеристики об'єктів страхування надано у

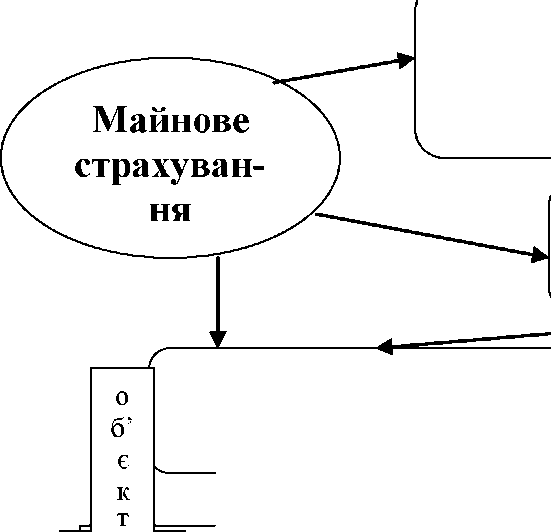

вигляді схем (рис. 2.8, 2.9, 2.10, 2.11, 2.12, 2.13):  Рис. 2.8. Схема характеристики особистого страхування. Галузь страхової діяльності, у якій об'єктом страхування

виступає майно в різноманітних його видах. Класифікація майнового страхування залежить

від того, хто виступає як страхувальник: Страхування майна юридичних

осіб (виробничого майна). о б'

є т  Рис. 2.9. Схема характеристик майнового страхування.

Класифікація майнового страхування залежить також від виду

страхових подій, що враховується при розробці методів визначення збитку і

страхового відшкодування по кожному об'єкту.  Рис. 2.10. Схема характеристик страхування відповідальності.  Рис. 2.11. Схема підгалузей страхування відповідальності.

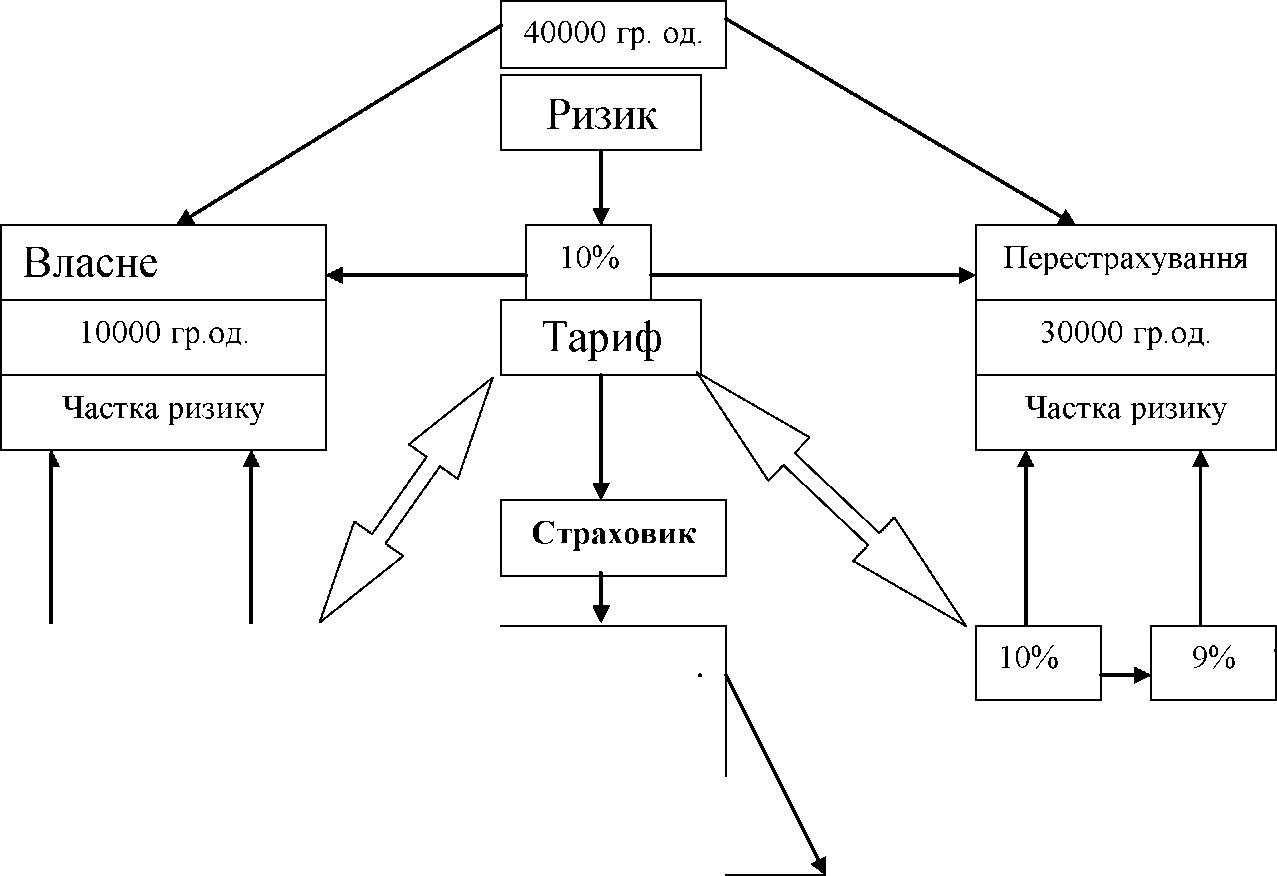

Рис. 2.13. Основні характеристики страхування відповідальності. Найважливіша класифікаційна ознака у страхуванні - форма

проведення. За цією ознакою страхування поділяють на обов'язкове і

добровільне.

При добровільній формі страхування здебільшого взаємовідносини між

страхувальником і страховиком будуються на добровільних засадах.

Страхувальник має право, але не зобов'язаний, укласти договір страхування.

Водночас і страховик має право відмовитися від прийняття на себе тих

ризиків, які він вважає небажаними. В обов'язковому страхуванні - інша справа. Тут страхові відносини

виникають згідно із законом, а страхування здійснюється на підставі

відповідних законодавчих актів, якими передбачено перелік об'єктів, що

підлягають страхуванню; перелік страхових подій (ризиків), винятки з них;

максимальні страхові тарифи і мінімальні страхові суми; рівень страхового

забезпечення та інші суттєві моменти. При цьому замість права укласти

страховий договір у страхувальника з'являється обов'язок це зробити, а

страховик втрачає право відмовити страхувальникові і набуває обов'язку

взяти ризик на страхування. В Україні існує 32 вида обов'язкового

страхування, перелік яких визначений законом України "Про страхування".

Цим законом Кабінет Міністрів України зобов'язується визначити порядок

проведення обов'язкового страхування і подати форми типових договорів

страхування в цьому. Іноді практика страхування потребує комплексного захисту майнових

інтересів страхувальника. В такому разі доцільніше дотримуватися,

класифікації за родом небезпеки (набору специфічних страхових подій

(страхових ризиків), які супроводжують конкретну діяльність

страхувальника (автотранспортне, морське, авіаційне страхування,

страхування ядерних, космічних, кредитних ризиків тощо).

Страхувальниками можуть бути як фізичні, так і юридичні особи. Тому в

загальному страхуванні застосовуються ще класифікації: класифікація за

статусом страхувальника та класифікація за статусом страховика. У цьому

плані можна виокремити страхування комерційне (його здійснюють страхові

компанії, створені у формі акціонерних товариств відкритого і закритого

типу, повних, командитних товариств, товариств і з додатковою

відповідальністю (приватні страхові компанії), взаємне (страхування та

перестрахування ризиків корпоративних інтересів), державне (здійснюють

спеціалізовані державні страхові організації). Отже, розглянувши ймовірні підходи до класифікації страхування на

основі найважливіших класифікаційних ознак, можна зробити висновок, що

класифікація страхування - це система поділу страхування за історичними,

економічними або юридичними ознаками на сфери діяльності, галузі,

підгалузі, класи і види залежно від цілей використання результатів

класифікації. Важливого значення набуває також з'ясування надійності страхування,

оскільки особливістю діяльності страховика є своєрідність страхового

процесу - на вході і на виході цього процесу перебувають гроші, які лише

тимчасово затримуються у страховика. Тобто страховик це тільки

фінансовий менеджер учасників страхового процесу, які надали свої власні

кошти у його розпорядження (страхові резерви). Страховик, як уже

| зазначалось, приймає від страхувальника гроші не в обмін на суто

матеріальний товар чи послугу, а для того, щоб використати їх на

превентивні роботи (для знешкодження, локалізації чи зменшення дії

страхового ризику, взятого на управління від страхувальника), інвестування в

нові робочі місця і на страхові виплати тим страхувальникам, які потребують

допомоги. Зазначена особливість (тобто "плата наперед") потребує певних

гарантій щодо здатності страховика відповідати за своїми зобов'язаннями

перед страхувальниками. Однією із гарантій цього є фінансова надійність

страховика, яка пов'язана з тарифною, фінансовою, інвестиційною і

перестрахувальною політикою страховика. Надійність же страховика

залежить від правильного розрахунку тарифних ставок у страхуванні, які і є

цінами за страхові послуги. При визначені ціни за страхову послугу, насамперед ураховують

реальну ціну ризику. Відхилення страхової ставки (тарифу) від об'єктивних

обґрунтувань ризику може призвести до зниження фінансової надійності

страховика та до невиконання страховиком своїх зобов'язань перед

страхувальниками. Тобто фінансова надійність страховика - це здатність

виконувати прийняті на себе страхові зобов'язання за договорами

страхування і перестрахування (див. табл. 2.3). Таблиця 2.3 Фінансова надійність страховика Фінансова надійність страховки забезпечується | | Розміром власних коштів | Правильно розрахованими

тарифними ставками | Збалансованим

страховим

портфелем | | Величиною страхових резервів,

адекватних сумі взятих на себе

зобов'язань | Розміщенням страхових

резервів | Перестрахуванням |

При цьому страхова компанія повинна прагнути до створення

стабільного страхового портфеля шляхом укладання якомога більшої

кількості договорів з найбільшою відповідальністю по кожному ризику.

Характеристику страхового портфеля див. рис. 2.14.  Рис. 2.14. Схема характеристики страхового портфеля страховика.

При аналізі страхового портфеля треба звертати увагу на його: динамічність (характеризується співвідношенням між договорами, які

вже закінчуються, і новими договорами, що укладаються); однорідність (за обсягом страхової суми об'єктів по відповідній їм

сукупності ризиків). Але, як вже зазначалось, це елементи менеджменту страхової

діяльності. Формуючи тарифну політику страховик прагне вирішити подвійне

завдання: за мінімальних тарифів, доступних для широкого кола

страхувальників, забезпечити достатній обсяг страхової відповідальності. Якщо тарифна ставка розрахована правильно, то створений

страховиком фонд є достатнім для виконання страхових зобов'язань і тим

вище фінансова надійність страховика. Розглянемо прийоми та методики

розрахунків страхових тарифів за об'єктами страхування. 4. Розрахунки страхових тарифів Використані терміни: страховий платіж, страховий тариф, страхова сума,

страхова оцінка, страхова статистика, ступінь ризику, нетто-ставка,

брутто-ставка, надбавка, навантаження, актуарні розрахунки. Страховик розраховує страхові тарифи, виходячи з того, що сума

страхових премій, обчислених на основі тарифів, має бути такою, щоб по -

перше, він міг виконувати свої зобов'язання перед страхувальниками з

конкретних видів страхування (тобто зробити виплати), а по-друге - покрити

витрати на утримання страхової компанії і дістати прибуток. Тому повний

страховий тариф (брутто-тариф) включає в себе дві невіддільні частини:

нетто-тариф і навантаження. Структуру страхового тарифу унаочнює

рис. 2.15.  Страхові резерви Рис. 2.15 Структура страхового тарифу. В загальному розумінні тарифна ставка (рис. 2.16):

Рис. 2.16. Визначення страхового тарифу. Таким чином, з огляду на вищевказане схематично можна побудувати

залежність (рис. 2.17): Страховий тариф - основа розрахунку

страхового платежу. Страхові платежі - основа формування

страхових резервів. Страхові резерви - основа фінансової

надійності страховика. Рис. 2.17. Схема наповнення страхових резервів страховика. Тарифна політика у галузі страхування повинна базуватися на таких

принципах: еквівалентності страхових відносин сторін; доступності страхових тарифів для широкого кола страхувальників; сталості розмірів тарифної ставки протягом тривалого часу; забезпечення самоокупності та рентабельності страхових операцій.

При розрахунку тарифів спочатку обчислюється нетто-тариф. Саме він забезпечує формування страхових резервів для виконання страховиком своїх

функцій. Тому рівень нетто-тарифу має бути визначений якомога точніше. У

розрахунках страхових тарифів застосовуються такі методи: на основі теорії ймовірності та методів математичної статистики з

використанням часових рядів; на базі експертних оцінок; за аналогією до інших об'єктів або компаній; з використанням математичної статистики і розрахунку доходності.

Після визначення нетто-тарифу обчислюється навантаження.

Структура страхового тарифу з погляду співвідношення між нетто -

тарифом і навантаженням не однакова для різних видів страхування. Існують

"дорожчі"і "дешевші" види страхування залежно від того, скільки коштів

витрачає страховик на укладення договорів страхування і їх обслуговування. Якщо нетто-тариф обчислюється спеціалістами (актуаріями) з

використанням математичних методів на базі теорії ймовірності (це

характерно у особистому страхуванні), то навантаження визначається

емпіричним шляхом, з урахуванням фактичних розмірів витрат на ведення

справ, що склалися за попередній період. З добровільних видів страхування структуру тарифної ставки визначає сам

страховик і характерним, особливо для українських страхових компаній, є

завищення страхових тарифів. Причому це робиться з метою отримання

більшого прибутку та неорганізованості витрат на ведення справи. Тарифи,

як правило, формуються вищі за середні, що склалися у конкретному виді

страхування. Це порушує принцип еквівалентності у взаємовідносинах

страховика і страхувальника, де страхувальник переплачує за страхування,

що призводить до того, що страховики втрачають клієнтів, оскільки

потенційні страхувальники не хочуть платити занадто високу ціну за той вид

страхування, який в іншій країні коштує дешевше (наприклад: страхування

вантажу). Таке становище склалось і тому, що українському страховику,

згідно з законом України "Про страхування": заборонено використовувати

дві його головні функції розпорядження грошовими засобами: на

превентивні роботи (по зменшенню, локалізації чи виключення дії

страхового ризику) та інвестиційні вкладення в довгострокові прибуткові

проекти. А таке приводило б до покриття витрат на ведення справи та

отримання прибутку за рахунок надходжень від такої діяльності - від

інвестиційних вкладень та зменшень сум по відшкодуванню збитків від

прояву страхових ризиків, як це робиться у страховиків на Заході. Отже,

страхові тарифи, як і ціни на будь-які інші товари, послуги, регулюються

попитом і пропозицією. Але слід відзначити, що використання демпінгових

тарифів, особливо нижчих, ніж ставка нетто-тарифу, вкрай небезпечно з

огляду позбавлення страховій компанії можливостей сформувати адекватні

страхові резерви. Тобто нагромадити об'єктивно необхідні кошти для

виконання своїх зобов'язань перед страхувальниками. Через те (в тому

числі), органи нагляду за страховою діяльністю ретельно контролюють

рівень страхових тарифів з метою недопущення краху фінансового стану

страхової компанії, її платоспроможності. Під час проведення обов'язкових видів страхування державою

встановлюються граничні нормативи нетто-ставок та ставок навантаження по

видах страхування. Наприклад, норматив витрат на ведення страхової справи

не повинен перевищувати: з обов'язкового державного страхування - 6% розміру брутто-тарифу; з обов'язкового особистого страхування - 15% розміру брутто-тарифу; з обов'язкового страхування майна та відповідальності - 20% розміру

брутто-тарифу.

І, як вже говорилось вище, такими ж нормативами визначаються

допустимі розміри страхових сум, страхових тарифів (брутто-тарифів),

страхових платежів, а також перелік об'єктів, які підлягають страхуванню,

порядок сплачення страхової премії, строку дії договору страхування і т. ін. Ці обмеження покликані стримати підвищення цін на страхові послуги

хоча б у сфері обов'язкового страхування. В актуарній практиці використовуються найрізноманітніші методи

обчислення тарифних ставок. Але всі вони, як вже наголошувалось, повинні

базуються на принципі еквівалентності фінансових зобов'язань

страхувальника і страховика. Надамо деякі, найпоширеніші, підходи до трактування принципу

еквівалентності та їх математичні вирази: еквівалентність фінансових зобов'язань як еквівалентність очікуваних

значень. При цьому підході зобов'язання страхувальників полягають у

сплаті страхових премій, а зобов'язання страховика - в оплаті позовів

страхувальника (виплати страхових сум чи сум страхових

відшкодувань). Справедливою платою за ризик тут є очікуване

значення випадкової величини М, тобто: р = М [Y], (4) де: р - величина зібраних страхових премій; Y - величина сумарних виплат страховика. еквівалентність зобов'язань з погляду теорії розорення. При цьому

підході, зобов'язання страхувальників мають безперечний характер

(отримуючи поліс, страхувальник більшою мірою звільняє себе від

ризику несподіваних витрат). Зобов'язання страховика, навпаки,

стають непередбачувані. Тобто тепер його ризик (його виплати) будуть

значно більшими за М [Y]. Тому страховик вимагає додаткову плату за

можливість збитку - ризикову надбавку L. У зв'язку з цим залежність

(4) буде такою: р = М [Y] + L. (5) Зразу ж постає питання: якими мають бути величини ризикової

надбавки L та страхової премії? Звернемось до теорії розорення. Факт розорення будь -якої організації, в

тому числі і страховика, описується співвідношенням: U + p < Y, (6) де: U - величина власних коштів страховика. Імовірність розорення із цього буде дорівнювати Р (U + р < Y).

Досягнення ймовірності розорення настане, коли буде отримано величину

страховими преміями Р, які задовольняли б співвідношення: P(U + p<Y) = a . (7) еквівалентність зобов'язань з погляду теорії корисності. Основним

критерієм цієї теорії є функція корисності U(x), що має такі

властивості: функція U зростаюча - ІІ(х) > U(y) при х> у; функція U задовольняє нерівність ЄнсонаМ[[/(х)] < U (М[х]);

■ функція U задовольняє умову нульової корисності U (0) = 0

Взагалі сутність такої функції у мірі важливості для страховика певних

грошових сум. І тому принцип еквівалентності за допомогою такої функції

корисності можна записати таким чином: М [U (U + p - Y)] = U (U). (8) Тобто, очікувана корисність капіталу страховика після прийняття

ризиків не повинна зменшитися порівняно з корисністю початкового

капіталу. На практиці часто застосовують експоненціальну та квадратичну

функції корисно ті, вирази яких відповідно такі: U(x) = 1 - , (9) U(x) = ax - x2. (10) У цьому (в разі практичного застосування принципу еквівалентності в

термінах теорії корисності) головна проблема - відшукання адекватної

функції корисності. Але, як вже відзначалось, страхування виникає там, де існують явища і

процеси випадкової природи ("чисті" ризики, які передбачають збиток). З

математичного погляду випадкова величина - це змінна, яка може набувати

певних значень із певною ймовірністю. У математиці таке описується

функцією випадкової величини f((x) : F((x)=P(t<x), (11) де: F^(x) - інтегральна функція випадкової величини; - значення випадкової величини;

х - максимальне значення випадкової величини. Функція І'\ (х) визначається при всіх значеннях аргументу х і має такі властивості: о<^(х)<і; (12) Якщо х < у, то /-лх)<д </-(v) , де >' - деяке значення, відмінне від

значення х. F^ (+оо) = 1; f (-00) = 0, тоді: P(a<^<b)=F^(b)-F^(a), (14) де: а і в - теж деякі значення випадкової величини, відмінні від величини Ј. Серед випадкових величин при цьому можна виокремити два основні

типи - дискретні та абсолютно неперервні (монотонні). Дискретні - набувають скінченої (або зліченної) множини значень

(наприклад, кількість позовів, страхових випадків, страхових договорів і

тому подібне за визначений строк). Абсолютно неперервні - якщо функцію розподілу FЈ(x) випадкової

величини Е, можна подати у вигляді: Fs(x)=\ps(t)dt, (15)

де: р((х) - деяка невід'ємна функція яка показує щільність розподілу

випадкової величини р. Абсолютно неперервними (монотонними) можна вважати, наприклад,

величину майбутніх прибутків страховика або тривалість очікування між

двома послідовними страховими випадками і подіями. У страховій практиці, як правило, цікавлять не самі випадкові

величини, а деякі їх числові макрохарактеристики, найважливішими з них є

математичне сподівання, дисперсія та їх незалежність. Математичне сподівання (середнє, очікуване) - це середньозважене за

ймовірністю значення випадкової величини. Дисперсія характеризує відхилення випадкової величини від її

середнього значення. Незалежність випадкових величин є добутком різних імовірностей

розкриття цих подій. Наприклад, якщо при будь-яких значеннях а та b у

випадках величин ^ та ^ ймовірність подій Р (Ј< а, буде добутком цих подій (Р(<^ < а)та Р(Ј < Ь), — тобто: <а,Ј<Ь) = Р(%< а)Р(С < Ь), (16) Якщо випадкові величини не задовольняють наведену умову, то вони

називаються залежними. Прикладом залежних випадкових величин є

кількість позовів та сумарна величина виплат. Незалежними випадковими

величинами можуть вважатись кількість позовів з різних видів страхування. Для дискретних випадкових величин математичне сподівання

обчислюється за формулою: і де: x - значення, яких набуває випадкова величина;

P - імовірність реалізації випадкових величин. Для абсолютно неперервних випадкових величин математичне

сподівання (очікування) має вигляд: МШ=)фд{ t)dt, (18) де: РЈ - щільність випадкової величини ^. Коли випадкова величина невід'ємна, тобто: с > 0, математичне

сподівання можна обчислити за формулою: о Для будь-яких сталих а, b та випадкових величин с, lT виконуються

такі властивості математичного сподівання: М [а] = а; (20) Мт = ЪМ[Ј}- (21) ЩЈ + С\ = М\Ј\ + ЩРЈ\-, (22)

| А дисперсія випадкової величини, як відхилення від її середнього | | значення обчислюється як математичне сподівання квадрата відхилення цієї | | величини від її математичного сподівання: |

|

| (23) | | Дисперсія задовольняє такі співвідношення: |

|

| (24) | | Да] = 0; | (25) | | Д[Ь{] = Ь2Д[Ї]- | (26) | | Д[ <? + *] = ДІЯ; | (27) | | де: а, b - довільні сталі; |

| | ^ ~ випадкові величини. |

| | Якщо випадкова величина невід'ємна, то дисперсію можна обчислити | | за формулою: |

| | M№ = 2\t(\-Fs(t)W.. 0 | (28) | | Поряд з дисперсією часто використовують | похідні поняття - | | стандартне відхилення та коефіцієнт варіації. |

| | Стандартне (середньоквадратичне) відхилення це корінь із дисперсії: |

| (29) | | Коефіцієнт варіації - відношення стандартного відхилення випадкової | | величини до модуля математичного сподівання: |

|

| (30) | Часто ми не маємо інформації про реальний розподіл випадкової

величини але маємо деяку сукупність спостережень (статистичні дані), у

яких вона набуває значень XX,x3,...,x. Ця сукупність значень називається вибірковою (середньою чи незсуненою) дисперсією. Вибіркове середнє використовують для оцінювання математичного

сподівання: x=M[Z;l . (31) Незсунена вибіркова дисперсія є оцінкою дисперсії випадкової величини: s2*M[a- (32) Відповідно величини вибіркової (емпіричної середньої та незсуненої

вибіркової) емпіричної дисперсії розраховують такими залежностями: (33) - Iй

п ,=1 1 " s2 =—~х)2- п-1 ,=1 (34) Класичний підхід визначення тарифів можна розглянути на

прикладах договорів загального страхування, які не є договорами

страхування життя. Договори загального страхування характеризуються відносно коротким

строком дії договору - від кількох днів до одного року (вантажоперевезення, і-/ Для визначення нетто-тарифу за договором загального страхування

розглянемо гіпотетичний випадок, коли відома вся необхідна для розрахунків

інформація. Припустимо, що під час проведення страхування визначеного

ризику (наприклад, майнове страхування будівель від стихійного лиха)

протягом фіксованого проміжку часу At (наприклад, одного року)

страховиком заплановано: • проведення страхування за п in = 1,2,...) договорами із страховими

сумами S, S, S vS відповідно; настання за цими договорами страхових випадків із страховими

виплатами Sel,Se2Se3...Sm. Визначимо розмір нетто-тарифу під час страхування ризику, який

відповідав би взятим зобов'язанням страховика з названих видів страхування. У розглянутому випадку нетто-тариф можна визначити на підставі

загального принципу еквівалентності зобов'язань страховика та

страхувальників. Зобов'язання страховика дорівнюють сумі страхових

відшкодувань: sm+sB2+sB3+...+sBm, (38) а зобов'язання страхувальників - сумі внесених нетто-премій: транспортне страхування, страхування споруд, будівель тощо). Ця

особливість визначає характери-особливості розрахунку страхових тарифів за

такими договорами: • вираховується величина лише разової страхової премії; не враховується можливий інвестиційний прибуток від розміщення

тимчасово вільних коштів страхових резервів із цих видів страхування. Наприклад, тарифи будівельних ризиків, наведені в додатках №1 та

№2, можуть бути розраховані за схемою договорів загального страхування. При розрахунку нетто-премії вважають, що величина N разової нетто-

премії виражає еквівалентність зобов'язань страховика та страхувальників і

пропорційна величині S страхової суми: N = Т S, (35) де: коефіцієнт Т називають нетто-тарифом чи нетто-ставкою. Брутто-премія В, або просто страхова премія, пропорційна нетто-премії N: В =aN, (36) де: а коефіцієнт пропорційності (аг>1), містить в собі долю /

навантаження (адміністративні витрати, комісійні, плановий прибуток

страховика) і визначається співвідношенням: а = - (37) і Ni +n2 +N3 +...+Nn =ГД +T0s2 +T0S3 +...

+T0SN=T0(Sl+S2+S3+...+SN),

(44) w да звідки знаходимо шукане значення нетто-тарифу: т=ЇВ m. (45) п Останню рівність записують, як правило, у вигляді: т=кЗБи,, (46) тобто виражають нетто-тариф під час страхування визначеного ризику через

два основні параметри: коефіцієнт збитковості за цим страховим ризиком Кзб: Кб= f, (47) відносну частоту настання страхової події за цим страховим ризиком v: (48) Наведені співвідношення вирішують поставлене завдання і дозволяють

розрахувати нетто-тариф під час страхування визначеного ризику лише у

апостеріорному (післядослідному) випадку, коли відома вся необхідна

інформація, а саме відомі значення параметрів n,m,se,s або Кр ,и. На практиці при апріорному (до початку досліду) визначенні тарифів жодний із цих

параметрів невідомий, і всі вони є випадковими додатніми величинами. Але

наведений приклад та отримані співвідношення мають важливе значення для

перевірки і коригування значень тарифів за результатами страхової

діяльності, правильності апріорного визначення тарифів. Саме ці

співвідношення вказують на необхідність у діяльності кожної страхової

компанії постійного спостереження та аналізу значень параметрів Кзб, и за

прийнятим на страхування ризиком і дозволяють періодично коригувати

наперед визначені для такого ризику тарифні ставки. де: T0 - нетто-тариф, який потрібно визначити. Значення T0 в даному

прикладі можемо знайти з рівняння балансу зобов'язань страховика та

страхувальників: sB1 +sB2 +sB з +...+sB_m +s2 +s3 +...+sN), (40) або: м N (41) 7=1 У цьому балансовому співвідношенні зручно виконати усереднення за

договорами страхування, поділивши обидві частини на mn: —5>..=г„—XV (42) mn і mn j=і А далі, ввівши значення - середньої страхової виплати та значення s

-- середньої страхової суми на один договір: 1 m 1 m . . _ ч sB=±bsA, s.^Sj, (43) m ,=і да ,=i перейти до співвідношення: m

п

s = t„ Практично на страхування беруть ризики, ймовірність настання яких не

вища за 0.25, тобто прир < 0.25 і для 3 застосовують оцінку: np у np Отже, нетто-тариф під час страхування виділеного ризику

розраховується із заданою довірчою ймовірністю у за формулою: При апріорному визначенні нетто-тарифу у загальному випадку

розглянутої моделі страхових відшкодувань у співвідношенні Т0 = Кзби

потрібно розв'язати суперечність, яка полягає в тому, що ліва частина (нетто -

тариф) має бути наперед визначеною фіксованою величиною, а права частина

є випадкова величина, значення якої можуть істотно змінюватися в різні

періоди діяльності страховика. Для розв'язання цієї суперечності широкого застосування набув метод,

який ґрунтується на тому, що замість випадкової величини достатньо взяти її

найбільше можливе із заданою довірчою ймовірністю значення. Такий підхід

визначає структуру нетто-тарифу за договором загального страхування: т =т0 +тр, (49) де: і\=м\Кл>\ - основна частина нетто-тарифу (математичне сподівання

збитків з одиниці страхової суми в разі великої кількості страхування за

визначеним ризиком); тр =T0v — ризикова (страхова) надбавка до основної частини нетто-тарифу,

яка із заданою довірчою ймовірністю враховує можливі небажані відхилення

відносної величини виплат і обчислюється за формулою: s = tJDK^\=t р[у]М[Кзб І2 + D[K36]M|;/| (50) ' М[Кз6и\ M\K JM\v\ ' 1 де: tr - квантиль рівня у нормального розподілу. За законом великих чисел при великих значеннях п випадкова величина

прямує з ймовірністю одиниці до значення р теоретичної ймовірності

настання страхової події за визначеним ризиком та розподілена за

нормальним законом з параметрами: М[у] = р, D[y] = Pl~P . (51) п Величини страхових виплат Sel будемо вважати розподіленими за

рівномірним законом. Таким чином, для коефіцієнта збитковості Кзб маємо: (52) ІП Останні співвідношення дозволяють спростити формулу обчислення

величини 3: p[Q\M[K3612+ D[K36 ]M _ h-p +1/3 ,53ч М[Кзб]М[и] І np ' 3 = 1-/7 + 1/3 ^ „ 1 -р (54)

fl + \2ty)l-p np де: ty- квантиль рівня анормального розподілу (значення tr це рішення

рівняння F(x)=y\ де: Fix) - функція розподілу, ;/ - довірча ймовірність);

п - кількість договорів страхування за визначеним ризиком, що планується;

р - ймовірність настання страхової події за визначеним ризиком;

М[Кзб] - математичне сподівання величини Кзб для визначеного ризику

практично не змінюється і має слідуючи значення: 0.3 - при страхуванні від нещасних випадків та хвороби; 0.4 - при страхуванні засобів наземного транспорту; 0.5 - при страхуванні вантажів та майна (крім засобів транспорту); 0.6 - при страхуванні засобів повітряного та водного транспорту; 0.7 - при страхуванні відповідальності власників автотранспортних засобів

та інших видів відповідальності, а також при страхуванні фінансових

ризиків. Для обчислення нетто-премії N за договором страхування визначеного

ризику слід нетто-тариф Т помножити на величину S страхової суми

(залежність 35): N = S • T. (56) T =M[KJp (55) Зауважимо, що величина нетто-тарифу істотно залежить : від запланованої кількості договорів страхування за визначеним

ризиком і зменшується з їх зростанням до математичного сподівання

величини збитків страхової суми; від значення довірчої ймовірності шуканого тарифу і зростає з

наближенням цього значення до одиниці; від точності вибору значення коефіцієнта збитковості. Розрахунки страхових тарифів в індивідуальній моделі ризику. Наведені формули виражають класичний підхід розрахунку нетто-тарифу для

страхового ризику за наявності мінімальної інформації про можливі майбутні

страхові виплати. Якщо відомі додаткові статистичні дані про процес

настання страхової події, можливе застосування більш точних методів

обчислення страхових тарифів. Для розв'язання відповідних задач вводять різні статистичні моделі

страхових ризиків і розглядають відповідні моделі розподілу сумарного

розміру страхового відшкодування. Найпростішою з них є модель

індивідуальних ризиків, яка щодо договору страхування передбачає таке:

• для кожного договору страхування відомі статистичні властивості

пов'язаного з ним можливого відшкодування Хк, де: к - порядковий номер

договору. Зауважимо, що далеко не за кожним договором виплачується страхове

відшкодування, тому деякі випадкові величини Х (страхові відшкодування

за ітим договором) можуть дорівнювати нулю. Загальний розмір страхового

відшкодування за страховою подією, тобто розмір зобов'язань страховика,

визначає між собою сума випадкових величин: sn=x,+x2+...+xn. (57) У загальному випадку при використанні моделі індивідуального ризику

величина Вк страхової премії за k-м договором страхування розраховується з

умови достатності із заданою довірчою ймовірністю отриманих страхових

премій для виконання зобов'язань страховика за формулою: вк=щхк](і+&), (58) де: M[Хк] - математичне сподівання відшкодувань за k-м договором

страхування; З - відносна страхова надбавка. Основний внесок до величини В у загальному випадку вносить

значення суми М[ Х^ ], яку називають основною частиною нетто-премії.

Додаткова сума (1 + l>), (тобто ризикова, або страхова надбавка до основної

частини) - враховує можливі небажані відхилення відносної частоти настання

страхової події. На практиці використовують кілька способів розрахунку відносної

страхової надбавки під час страхування визначеного ризику: з фіксованим значенням для всіх договорів страхування: (59) 7 M[SJ ' v у де: tr - квантиль рівня у нормального розподілу; M[Sn ] - математичне сподівання сумарного розміру страхових відшкодувань;

D[S„ ] - дисперсія сумарного розміру страхових відшкодувань; зі змінним значенням, пропорційним дисперсії або середньоквадратичному

відхиленню величини страхового відшкодування Х^ за k-м договором

страхування, тобто у вигляді: »=tr /)|Л;' , (60)

або: rnijmLMia_n. (61) їда

Числові характеристики випадкових величин М[ Хк ] страхового

відшкодування за k-м договором страхування визначаються залежно від

наявної статистичної інформації про процес настання страхової події. У разі, коли відомі числові характеристики сумарного розподілу S

страхових відшкодувань за страховим ризиком на підставі центральної

граничної теореми можна обчислити ймовірність достатності наявних

страхових резервів розміру у для виконання зобов'язань страховика за цим

ризиком: PVK>r}=F0(!^^jm\ (62) або ймовірності розорення (недостатності наявних страхових резервів): P{Sn<r} = \-P{Sn>r}, (63) де: F0(x)=^=]e— інтегральна функція нормованого нормального V ІП -ос розподілу. Розрахунок страхових тарифів у колективній моделі ризику. Складнішу модель розподілу сумарного розміру страхового відшкодування

за визначеним ризиком виражає колективна модель ризику, яка розглядає не

окремі договори страхування, а весь портфель договорів за даним страховим

ризиком і передбачає таке: кількість вимог про страхове відшкодування за даним ризиком на

фіксованому проміжку часу є випадкова величина (як правило, з

Пуассонівським розподілом); значення послідовних страхових відшкодувань Г17 7„ за портфелем страхового ризику за цей проміжок часу утворюють послідовність

випадкових величин, які однаково розподілені; випадкові величини u,Yx,Y2 ...Yn незалежні в сукупності. Колективна модель враховує можливість неодноразового настання

страхової події за одним договором страхування (що дуже важливо в

договорах загального страхування), не обмежена умовою визначеності

кількості майбутніх договорів страхування та розглядає завжди додатні

значення відшкодувань Yk,k = \,2,...,п (на відміну від індивідуальної моделі, де

значення відшкодувань Xk могли бути нульовими). Сумарний розмір S

страхових відшкодувань за страховим ризиком у колективній моделі визначає

випадкова сума незалежних між собою випадкових величин: S=Y1+Y2+...+YV. (64) За заданими числовими характеристиками кількості и вимог про

страхове відшкодування та величиною Y одного відшкодування залежно від

загального випадку можемо знайти числові характеристики сумарного

розміру S страхових відшкодувань за страховим ризиком у колективній

моделі: (65) M[S]=M[y]M[Y]; _ D[S] = D\Y ]M[u] + D[u](M[7])2. Найпростішу та найпоширенішу модель розподілу кількості страхових

вимог и визначає розподіл Пуассона з параметром Л, коли: Р{и = к} = —е~л,к =0,1,2,(67)

за умови, що ряд ZA - збіжний. к причому: м[и]== л.. (68) У цьому випадку розподіл випадкової величини S називають

складним розподілом Пуассона, а її числові характеристики визначають за

формулами: (69) M[S] = AM[Y]; (70) D[S] = X D[Y]+(M[Y] = XM\Y ]. v 7 Параметри Я та функцію F(t)=pqr <t. розподілу величини значень v

називають параметрами складного розподілу Пуассона. Крім того, параметр

Я визначає середню за портфелем кількість страхових вимог, тобто вимог на

виплату страхового відшкодування за одиницю часу (наприклад, за рік). У страховій практиці важливим є той факт, що сума незалежних

випадкових величин, кожна з яких має складний розподіл Пуассона з

параметрами Лк р також має складний розподіл Пуассона з параметрами: * = = (71) к к Л Наведене твердження на практиці використовують у таких випадках: при об'єднанні т страхових портфелів, таких що сумарний розмір

страхових відшкодувань , к = 1,2,...,m по кожному з них має складний

розподіл Пуассона з параметрами Як, 1<]:, внаслідок отримують об'єднаний

портфель, сумарний розмір страхових відшкодувань S якого буде

визначати складний розподіл Пуассона з параметрами: ^ = = (72) к к A при дослідженні сумарного за m років страхового відшкодування S за

одним і тим самим страховим ризиком з незалежними річними сумарними

страховими відшкодуваннями S, к = 1,2,...,m, кожне з яких має складний

розподіл Пуассона, можемо вважати, що злежність (72) має також

складний розподіл Пуассона. При використанні моделі колективного ризику величина В страхової

премії для всіх договорів страхування однакова і визначається з умови

достатності із заданою довірчою ймовірністю отриманих страхових премій

для виконання зобов'язань страховика за формулою: B = \M\Y~\(\ + 9), (73) де: М^ - математичне сподівання виплати одного страхового

відшкодування; Л - середня на один договір кількість страхових вимог за одиницю часу;

З - відносна страхова надбавка. Основний внесок до величини В у загальному випадку \M[Y~\

називають основною частиною нетто-премії, a \M[Y~\3 називають

ризиковою (страховою) надбавкою до основної частини, яка із заданою

довірчою ймовірністю враховує можливі небажані відхилення відносної

частоти настання страхової події. Відносна страхова надбавка при страхуванні визначеного ризику має

фіксоване для всіх договорів значення і розраховується за формулою (59): , (74) де: tr - квантиль рівня у нормального розподілу; M[S] - математичне сподівання сумарного розподілу страхових

відшкодувань; D[S] - дисперсія сумарного розподілу страхових відшкодувань. Математичне сподівання М[У] одного страхового відшкодування

визначається залежно від наявної статистичної інформації про процес

настання страхової події. Середня на один договір кількість Я1 страхових вимог на одиницю часу (у

загальному випадку - за один рік) розраховується на підставі середньої за

портфелем кількості Я, страхових вимог за одиницю часу (також - один рік): 4=-, (75) п де: « - визначає кількість договорів страхового портфеля, для якого була

отримана оцінка параметра Я. Наведені вище методики визначення страхових тарифів є базовими.

Кожна страхова компанія, застосовуючи такі методи, визначає свої тарифи

страхування по кожному виду страхування. А кількісний вираз тарифу - це

головний фактор при розрахунку страхової премії Р (страхового платежу

клієнта), а також показник рейтингу страхової компанії: Р = S T. (76) Наприклад, підрядчик вирішив застрахувати ремонтні роботи від

пожежі, браку в результаті недбалості, незграбності працівника та від

неправомірних дій третіх осіб, включаючи крадіжку зі зломом.

Підрядчик звернувся до страховика А та до страховика О.

Згідно з тарифами загальний тариф страховика А (для розрахунку

беремо якісь довільні кількісні вирази) склав: Т = 0,4% + 0,06% + 2,0% = 2,46%.

Відповідно кошторису витрат на ремонт приміщення страхова сума

дорівнює 27522 грн. У випадку коли коефіцієнт Кзб буде дорівнювати 1,

страховий платіж до страховика А буде: Р = 27522 • 2,46% : 100% = 660,53 грн.

Згідно з тарифами загальний тариф страховика О складає: Т = 0,4% + 1,2% + 1,0% = 2,6%.

Страхова сума таж - 27522 грн. Страховий платіж складе: Р = 27522,00 • 2,6% = 715,57 грн.

Отже, якщо компанія О не застосовує знижуючі коефіцієнти, підрядчик

застрахується у компанії А. Нетто-тариф, а разом з ним і брутто-тариф (нетто + навантаження) за

договорами особистого страхування визначаються з урахуванням

статистичних закономірностей страхових ризиків протягом дії договорів

страхування та величини інвестиційних доходів від розміщення страхових

резервів. В цьому основним є математичне моделювання процесу "дожиття"

та досягнень декотрих величин інвестиційних доходів від розміщення

страхових резервів. Математичною моделлю випадкових процесів дожиття та смертності,

непрацездатності, хвороби у разі переходу застрахованих осіб з однієї вікової

категорії в іншу є регіональні таблиці дожиття та смертності і відповідні

регіональні чи селективні статистичні таблиці страхових ризиків, які

формуються страховиками за статтю, станом здоров'я, тривалістю

непрацездатності або хвороби, професією, регіоном проживання і т.п. При визначенні нетто-тарифу в галузі особистого страхування

використовують (як статистичні дані): регіональну або селективну таблицю дожиття та смертності; регіональну або селективні таблиці додаткових страхових ризиків; річну (середню) ставку інвестиційного доходу; таблиці комутаційних чисел для встановленої у договорі страхування

річної ставки інвестиційного доходу та ймовірностей відповідних

страхових ризиків. В цьому основні параметри таблиць: дожиття та смертності: іх - кількість осіб, що дожили до віку х років; d0 - кількість осіб у віці х років, які не доживуть до віку х + 1 рік,

розраховується: d*=ix-ix+l-,; (77) g0 - коефіцієнт смертності для особи у віці х років, розраховується: ^ x р° - ймовірність дожити до віку х + 1 для особи у віці х років; ,gl - ймовірність смерті протягом t років для особи у віці х років; р0 - ймовірність прожити не менш ніж t років для особи у віці х років, розраховується: (79) 1 X додаткових ризиків: dj - кількість осіб у віці х років, для яких j-та страхова подія настане

протягом року (до настання віку х + 1 рік); tdj - кількість осіб у віці х років, для яких j-та страхова подія настане

протягом t років (на проміжку часу від х років до х + t років); gj - ймовірність настання протягом року j-тої страхової події для особи у

віці х років; tgj - ймовірність настання протягом t років j-тої страхової події для особи у

віці х років, розраховується:

(80) ^ x pj - ймовірність того, що j-та страхова подія не настане протягом t років

для особи у віці х років, тобто: :>>: 1 ^ (81)

для кожного страхового ризику розраховують такі комутаційні числа: (82) ; (83) ; (84) ; (85) (86) Dx =ЈXVX;

Сх =dJxVx+1; NX = 1D- t=a Мх = ^с,; , (8V) t=x SX=±N- t=a ка = 1ма, e=x де: со - граничний згідно з таблицею смертності вік; t - змінний індекс, що дорівнює повному числу років з часу початку дії

договору (наприклад, страхування життя); V - дисконтуючий множник який, для встановленої величини річної ставки

інвестиційного доходу, визначається співвідношенням: f = (88) і+/ v 7 Таблиця комутаційних чисел складається для всіх значень віку х та

величини і ставки річного інвестиційного доходу, які використовуються в

розрахунках нетто-тарифу, - основи розрахунку страхових платежів у

особистому страхуванні. Розрахунки інших показників страхування надамо разом з рішеннями

прикладів. Загальні значення тарифів страхування по об'єктах страхування,

розрахованих наданими методами наведені в тамі 7 даного посібника в

довідкових матеріалах 1; 2; 4 та 8. 5. Прикладні розрахунки основних показників страхування Використані терміни: програми надання страхових послуг, страхові резерви,

індекс інфляції, перестрахувальні операції, страхова сума, страховий

тариф, страхова премія, термін страхування, методики визначення

характеристик об'єктів страхування. У багатьох країнах світу страхова справа розглядається як окрема

галузь економічної діяльності. До неї входять різноманітні за формами

власності, видами страхування організації-страховики, посередницькі та

інформаційно-консультативні структури. Але головне місце у страховій

галузі все ж належить страховикам, які за характером роботи поділяються на

три групи: такі, що страхують життя; такі, що здійснюють інші види

страхування; і такі, що надають виключно перестрахувальні послуги. Всі ці групи оперують категоріями: страхова сума, страховий тариф та

страхова премія, котрі є основними показниками страхування, його

економічної сутності. Кожна група (окремі страховики за напрямом

діяльності) розробляють свої програми надання послуг, що оформляються у

так звані "Правила страхування" на кожний вид страхування, які обов'язково

погоджуються з Укрстрахнаглядом. Взагалі такі правила містять перелік

об'єктів страхування, порядок визначення страхових сум, перелік страхових

ризиків, термін і місце дії договору страхування, порядок його укладення,

права й обов'язки сторін, дії страхувальника в разі настання страхового

випадку, перелік документів, що підтверджують ці випадки, порядок і умови

сплати страхових сум чи виплати по відшкодуванню, термінів приймання

рішення про виплату або відмову щодо виплати страхових сум чи

відшкодування, умови припинення дії договору і порядок вирішення

суперечок. Оскільки особисте страхування базується на страхових резервах які

розраховуються на математичній (апріорній) основі, то, як правило, страхова

компанія, що займається такими видами страхування, на основі Правил

страхування розробляє ще різні Програми для окремих видів особистого

страхування. Програми страхування призначені для того, щоб надати допомогу

застрахованому, чи його родичам, а також особам, на користь котрих

укладено договір страхування (при особистому страхуванні - бенефіціарам),

у випадках смерті, інвалідності, виходу на пенсію і в інших, які обумовлені в

програмі страхування. Як правило, всі програми страхування в компаніях прикріплені до

індексу інфляції і тому є реальним захистом застрахованому. Такі програми розглядаються як основні (основне страхування) та

додаткові (додатки до основного страхування) і програми так званого

розширеного страхування (які плюсуються до основних та додаткових

програм, чим збільшують кількість випадків за яких будуть проведені

виплати страхових сум чи виплати по страховому відшкодуванню). І ще, в особистому страхуванні до основних програм належать

програми (Правила страхування), які забезпечують виплату страхових сум у

випадку смерті застрахованого з будь-якої причини після закінчення строку

страхування ("дожиттю"), а також надання виплат одноразово чи помісячно. На об'єкти страхування майна (як юридичних так і фізичних осіб)

впливають такі явища, як стихійні лиха, пожежа та вибухи, протиправні дії

третіх осіб (угон, крадіжка, пограбування і т. ін.), фінансові збитки від

господарювання і т.п. Найхарактернішим прикладом цього, з нашого

погляду, є страхування в будівельній галузі та страхування

вантажоперевезення.

Така діяльність страховиків, як проведення перестрахувальних

операцій, забезпечує їм диверсифікацію (розширення) меж розподілу ризику

від першого (оригінального) страховика, який він взяв від клієнта

(страхувальника) в управління, на своїх партнерів (страховиків-

перестраховиків). В цьому вони керуються тими ж принципами та методами,

що й при прямому страхуванні: особистому та майновому. Це ж притаманне

й при страхуванні об'єкта "відповідальність". Тому приклади надаються

тільки з особистого та майнового страхування. Як вже акцентувалось: основні показники в страхуванні є - страхова

сума, страховий тариф та страхова премія. Тому на прикладах в особистому

страхуванні, страхуванні в будівельній галузі і при вантажоперевезенні

(майнове страхування), спробуємо унаочнити методи розрахунків цих

показників. При цьому слід враховувати (як вже говорилося вище), що в

розрахунках показників в особистому страхуванні оперують даними

математичних залежностей цих показників і які різні для кожної конкретної

страхової компанії як у часі її діяльності, так і у її можливості в просторі. Як

правило, беруться абстрактні значення так званої уявної таблиці значень для

розрахунку шуканих показників, що розраховуються на 100 (сто) одиниць

грошових коштів (розшифровка відношення цих 100 одиниць коштів до

кожного показника надається в кожному конкретному прикладі). За цією

методикою проведемо розрахунки шуканих показників у конкретних

прикладах. ♦ Розрахунок страхової премії, страхової суми, страхового тарифу в особистому страхуванні При визначенні фінансових взаємин між страховою компанією і

клієнтом використовують два варіанти розрахунку тарифу: При обговорені з клієнтом величини страхової суми і періодичності

сплати страхового внеску для визначення розміру страхової премії; При обговорені з клієнтом розміру і періодичності сплати страхового

внеску для визначення розміру страхової суми. У будь-якому випадку перебування невідомої величини ведеться за

правилом розрахунку пропорційних величин (правило "хреста"): На Y од. річної премії N од. (за таблицею) страхової суми

На Х од. (шукана величина) М од. (за бажанням клієнта) страхової суми, звідки: Х = (Y M) / N, (89) або: На Y од. річної премії х N од. (за таблицею) страхової суми На М од. (за бажанням клієнта) Х од. (шукана величина) страхової суми, річної премії

звідки: Х = (N M) / Y. (90) Страхова сума і страхова премія в таблицях тарифів, як правило,

практично у кожного страховика України подається в умовних одиницях. На

момент заключення договору страхування по цих таблицях можна

розраховувати ці величини як у гривнях, так і в доларах США. Якщо ж

страхова премія обумовлюється в доларах США, то й страхова сума,

визначена по таблиці тарифів, також буде виражена в доларах США. Але усі взаєморозрахунки з клієнтами - громадянами України -

страхова компанія веде в національній валюті України (гривнях), згідно з

законодавством України. Перерахування між гривнею і доларом США проводиться за курсом

Національного банку України з урахуванням так званого індексу компанії,

що вираховується кожною страховою компанією самостійно залежно від

своїх фінансових можливостей. Приклад 1: Клієнт виразив бажання застрахуватися за програмою "РИЗИК" на

2500 дол. США страхової суми з щорічним внесенням страхової премії.

Розмір річної премії, що клієнт повинен заплатити, щоб одержати 1000 од. (у

приведеному прикладі - це долари США) страхової суми, за таблицею

тарифів (довідковий матеріал 1) склав 4,5 од. (долара США). Індекс компанії

на момент розрахунку склав 4,4.

Потрібно розрахувати: Розмір річної премії в доларах США, яку клієнт мусить заплатити, щоб

при настанні страхового випадку компанія виплатила йому обговорену

страхову суму (2500 доларів США); Розмір річної премії, для розрахунку на тих же умовах, але в гривнях.

Розрахунок: Х = (4,5 • 2 500) / 1 000 = 11,25 дол. США. Річна премія в гривнях з урахуванням індексу компанії: 11,25 • 4,4 = 49,5 грн. Приклад 2: Клієнт виразив бажання застрахуватися за програмою "РИЗИК-2" із

щорічним внесенням страхової премії в розмірі 150 грн. Розмір річної премії, яку клієнт повинен заплатити, щоб одержати

1000 од. (у приведеному прикладі - це гривні) страхової суми, за таблицею

тарифів склав 6,06 од. (гривні) Індекс компанії на момент розрахунку склав 4,45.

Потрібно розрахувати: Розмір страхової суми в гривнях, яку клієнт зможе одержати при

настанні страхового випадку; Розмір страхової суми в доларах США.

Розрахунок: Розмір страхової суми в гривнях (правило "хреста", п.2)

X = (1000 • 150) / 6,06 = 24752 грн. Розмір страхової суми в доларах США (індекс)

24752 : 4,45 = 5562,3 дол. США.

Індекс компанії. Для обліку зміни рівня інфляції (купівельної

спроможності національної валюти) від моменту сплати клієнтом страхових

премій і до моменту виплати компанією страхової суми страхова компанія

вводить індекс компанії Індекс, що в компанії на момент укладення договору страхування

(розрахунку компанією розмірів страхової премії і страхової суми), є базовим

для даного договору. Надалі, розмір наступних платежів страхової премії (крім випадку

одноразової сплати страхової премії), а також розмір страхової суми при

настанні страхового випадку визначається з урахуванням зміни індексу

компанії на момент розрахунку щодо базового індексу за договором.

При базовому індексі N ^^ страхова сума складе М од.