|

Актуальность настоящего исследования определяется важнейшей ролью бухгалтерского и налогового учета в деятельности любого предприятия, в том числе и предприятия торговли. Чтобы достичь каких-то положительных результатов деятельности, каждое предприятие должно обеспечить качественный сбор информации, который будет влиять на принятие управленческих решений, а значит, на эффективность функционирования экономического субъекта. Деятельность предприятия должна начинаться именно с правильной организации учета. Руководство предприятия должно решить, какие виды учета необходимы для конкретного предприятия, каким образом можно совместить виды учета и др. Таким образом, в первую очередь важно понять задачи и функции каждого из видов учета.

Под бухгалтерским учетом понимают упорядоченную систему сбора, регистрации, обобщения информации в денежном выражении об имуществе, активах, обязательствах организации их движении путем сплошного, непрерывного, документального учета всех операций. Бухгалтерский учет обязателен для всех организаций, находящихся на территории Российской Федерации, филиалов, представительств иностранных организаций.

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, основными задачами бухгалтерского учета являются:

1) формирование полной и достоверной информации о деятельности предприятия, его имущественном положении, предоставляемой внутренним пользователям бухгалтерской отчетности (руководству, учредителям, собственникам), а также внешним пользователям бухгалтерской отчетности (инвесторам, кредиторам);

2) обеспечение информацией, которая необходима как внешним, так и внутренним пользователям для контроля за соблюдением законодательства РФ при осуществлении своей хозяйственной деятельности;

3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения финансовой устойчивости.

Согласно ст. 313 Налогового кодекса РФ, под налоговым учетом понимают систему обобщения информации для определенной налоговой базы по налогу на основе данных первичных документов, которые сгруппированы в соответствии с порядком, предусмотренным Налоговым кодексом. По-другому можно сказать, что налоговый учет ведется для получения информации о доходах, расходах, активах, обязательствах в целях налогообложения.

В налоговом учете задачи несколько отличаются от задач бухгалтерского учета: 1) обеспечение формирования полной и достоверной информации о доходах и расходах, активах и обязательствах в целях налогообложения; 2) обеспечение последовательности применения правил бухгалтерского учета для налогового учета; 3) обеспечение информацией внутренних и внешних пользователей налоговой отчетности для контроля за полнотой и правильностью исчисления налогов; 4) контроль за ведением налогового учета в организации.

Реклама

В целом, налоговый и бухгалтерский учеты - это отличающиеся друг от друга учетные системы. Налогоплательщик должен разработать принципы ведения бухгалтерского и налогового учета. Будут они совпадать или нет, решать самому налогоплательщику.

Одно из важных отличий бухгалтерского и налогового учета заключается в следующем: в бухгалтерском учете обобщаются все хозяйственные операции, в налоговом же учете происходит обобщение операций, связанных только с доходами и расходами.

Целью работы является изучение особенностей ведения бухгалтерского и налогового учета на предприятии торговли.

В связи с поставленной целью необходимо решить следующие задачи:

- охарактеризовать основные понятия, связанные с бухгалтерским и налоговым учетом;

– рассмотреть документооборот для корректного отражения информации в бухгалтерском и налоговом учете;

– провести анализ существующей учетной политики организации;

– рассмотреть типовые операции организации;

– оценить финансовое состояние предприятия.

Объектом исследования является предприятие ООО «СМК – и КО

», занимающееся оптовой торговлей.

Предмет исследования – особенности бухгалтерского и налогового учета на анализируемом предприятии.

Теоретическую основу работы составили труды отечественных авторов: Н.В. Абрамова, Ю. Бабаева, А. Белов, Ф.А. Гмыры, Ю. Самохваловой, И.Н. Елисовой, Н.А. Лытневой, Н.В. Парушиной, Т.Л Крутяковой, В. Нестерова, В.В. Бурцева, А. Вагаповой, Ю.А. Васильева, Е.В. Ермолаевой, Л.Н. Мякининой, И.А. Никулиной, А.Ю Новоженова, М.С. Поляковой, Н. Потаповой, Л. Пыжовой, В.Д. Сенькина, Т.Ю. Фоминой, С.М. Бычковой. Ю.А.Хачатурян и др.

Методологическую основу исследования составили методы диалектики, системный, комплексный, целевой подход к изучаемой проблеме, абстрактно-логический (приемы сопоставлений, системного анализа), а также приемы анализа и сравнения, обобщения результатов. В работе использовались и эмпирические методы познания: исследование нормативных документов по вопросам организации бухгалтерского учета кассовых операций, печатных изданий и других средств массовой информации, по вопросам, относящимся к теме исследования.

При подготовке к выполнению работы были изучены законодательные, нормативные акты РФ, научная литература, периодика, а также использованы возможности справочных правовых систем «КонсультантПлюс» и «Гарант».

1.1 Внутренний документооборот как неотъемлемая составляющая бухгалтерского и налогового учета

Каждый бухгалтер знает, что система внутреннего документооборота компании - неотъемлемая составляющая бухгалтерского и налогового учета компании. Каковы ее общие принципы? В чем особенности движения документов в организациях торговли? Какие перспективы у электронного документооборота? Ответы на эти вопросы рассмотрены в данном параграфе.

Реклама

Успешно развивающиеся предприятия торговли рано или поздно сталкиваются с проблемой обработки большого объема документов. Одно из решений этой проблемы - внедрение системы электронного документооборота. Возможности обмена информацией в электронной цифровой форме посредством современных информационных технологий и сети Интернет используются в гражданском обороте. Тем не менее, рассмотренный Госдумой ФС РФ законопроект[1]

, в котором предусматривается применение электронных технологий в документировании деятельности, отклонен.

В настоящий момент представление об электронных документах дает Федеральный закон от 10.01.2002 N 1-ФЗ «Об электронной цифровой подписи», но этого недостаточно: нужен порядок движения электронных документов с момента их создания или получения до завершения исполнения или отправления, а этому в названном нормативном акте не уделено внимание. Но это не останавливает организации - электронные документы и электронные технологии они используют в документационном обеспечении управленческой деятельности.

Преимущества электронного документооборота очевидны. При его внедрении сотрудникам организации не придется тратить время на поиск нужных документов: в электронной базе найти их намного проще и быстрее, возможности поиска информации практически не ограничены. При этом электронные документы одновременно доступны всем имеющим к ним право доступа сотрудникам. Занимает меньше времени процесс согласования, утверждения и регистрации документов, передача документов между подразделениями, подготовка стандартных отчетов о движении документов. Разработчики систем электронного документооборота управленческой деятельности предлагают широкий выбор методов защиты информации, что тоже является немаловажным в организации документооборота компании. Разработчиками предлагаемых сегодня систем электронного документооборота автоматизированы практически все процессы обработки документов: регистрация документов на местах, создание архивов, маршрутизация документов, обработка корреспонденции, контроль исполнительской дисциплины, формирование отчетности о состоянии исполнения документов. Все это позволяет избежать потери документов и ускорить принятие управленческих решений, а также может послужить хорошим подспорьем к переходу организации на работу по международным стандартам качества.

Преимущества электронного документооборота перед бумажным, безусловно, есть. Но не так-то просто полностью отказаться от бумажных носителей информации и перейти на использование электронных. И дело даже не в финансовой стороне вопроса, что тоже играет не последнюю роль. Кроме того, что организация понесет затраты, ей придется обучить сотрудников принципам электронной технологии работы с документами. При внедрении электронного документооборота следует внести изменения в учетную политику, составить необходимые внутренние положения, должностные инструкции, обучить всех сотрудников и руководителей работать по новой, более совершенной технологии.

Как видим, трудностей и забот хватает даже при внедрении электронного документооборота в управленческих целях. Но перспективы есть, и, возможно, с совершенствованием технологий и разработкой нормативной базы в будущем электронный документооборот прочно войдет в финансово-хозяйственную деятельность организаций. Пока же в основе бухгалтерского учета и расчетов с бюджетом по налогам и сборам лежит привычный документооборот.

Правила документооборота и технология обработки учетной информации наряду с другими решениями, необходимыми для организации бухгалтерского учета, утверждаются в приложении к учетной политике компании (п. 3 ст. 6 Закона о бухгалтерском учете, Письмо Минфина России от 28.05.2007 N 07-05-06/134). Рекомендации по составлению порядка документооборота даны в отдельном Положении[2]

. Этот документ разработан задолго до реформирования бухгалтерского учета, поэтому он применяется в части, не противоречащей действующему законодательству.

Так, в Положении даны указания по составлению и обработке первичных учетных документов, но эти рекомендации устарели по сравнению с требованиями, предъявляемыми к первичным документам Законом о бухгалтерском учете, поэтому в вопросе оформления «первички» следует опираться на более поздний нормативный акт. Но в отличие от названного Закона Положение содержит прямое требование об обязательной проверке документов, поступающих в бухгалтерию. Документы проверяются как по форме (полнота и правильность оформления документов, заполнения реквизитов), так и по содержанию (законность документированных операций, логическая увязка отдельных показателей).

В остальном требования к первичным документам неизменны. Они составляются на типовых бланках, а при их отсутствии - по самостоятельно разработанным формам с указанием всех обязательных реквизитов. Оформить документ следует в момент совершения операции, а если это не представляется возможным - по ее окончании. Полным и правильным оформлением первичных документов пренебрегать не стоит, так как они подтверждают данные бухгалтерского учета и составляемой финансовой отчетности.

Следующим элементом документооборота организации являются учетные регистры. Их формы, порядок заполнения и обработки в условиях автоматизированного учета определяются организацией самостоятельно таким образом, чтобы информацию можно было сгруппировать для составления бухгалтерской отчетности.

Движение первичных документов в учете регламентируется графиком, устанавливающим рациональный документооборот, когда число подразделений и исполнителей оптимально для соответствующих первичных документов. В заключении Положения описан порядок хранения «первички» и учетных регистров. Они должны храниться в архиве в течение установленных для определенных категорий документов сроков. В целом в Положении даны общие рекомендации по разработке документооборота, а отраслевые правила движения документов на основе норм Положения каждая организация разрабатывает самостоятельно.

Для организаций торговли формы отраслевых документов утверждены Постановлением Госкомстата России от 25.12.1998 N 132, в котором все унифицированные документы разделены на несколько подгрупп. Мы перечислим только формы отраслевой «первички». Это документы по учету торговых операций, в том числе для мелкорозничной торговли. Также выделены в отдельные группы документы по учету продаж товаров в кредит и операций комиссионной торговли. Мы не будем перечислять все формы, а остановимся на наиболее распространенных и часто используемых унифицированных документах.

Приемка товара. Данная операция, как и продажа товара, является основной в деятельности организаций торговли. Для оформления приемки товара Госкомстатом утверждено несколько унифицированных актов, однако иногда более широкое практическое применение находит не акт о приемке товаров (ф. №ТОРГ-1), а товарная накладная (ф. №ТОРГ-12). Данные документы предусмотрены для оформления различных операций, в то же время многие организации предпочитают обходиться одной формой - товарной накладной - как при продаже товара, так и при его приемке.

Накладная выписывается в двух экземплярах: первый остается в организации, продающей товары, второй передается покупателю и служит основанием для оприходования товаров. Если организация выступает в роли продавца, реализацию товара подтверждает ее собственная накладная, если в роли покупателя - накладная продавца. Таким образом, накладная в торговой организации может выступать как приходным, так и расходным товарным документом, о чем говорится в п. 2.1.2 Методических рекомендаций для организаций торговли[3]

.

Несмотря на это, налоговые органы иногда отказывают организации в возмещении НДС, предъявленного поставщиком, по той причине, что при оприходовании товаров ею не составлен акт о приемке по форме №ТОРГ-1. Но претензии ревизоров можно оспорить в судебном порядке, если организация оприходовала купленные товары только на основании накладной (ф. №ТОРГ-12). Она содержит все данные, позволяющие идентифицировать товар для целей бухгалтерского и налогового учета. Покупатель может оприходовать товар на основании накладной поставщика и принять НДС к вычету (Постановления ФАС ЗСО от 27.11.2006 N Ф04-7835/2006(28712-А27-14), ФАС МО от 27.05.2004 N КА-А40/3968-04).

Скажем несколько слов об импортерах. Поставщики не выписывают им накладную по форме №ТОРГ-12, и импортеры также могут столкнуться с претензиями налоговиков, настаивающих на оформлении товаров актом о приемке по форме №ТОРГ-1. Но является ли этот документ необходимым для возмещения НДС, уплаченного на таможне при ввозе импортируемых товаров на территорию РФ? По мнению судебных инстанций, нет. Основанием для вычета НДС признаются контракт, грузовые таможенные декларации на ввозимые товары и платежные документы, подтверждающие фактическую уплату этого налога на таможне. Представление иных документов Налоговым кодексом не предусмотрено. Отсутствие акта о приемке по форме №ТОРГ-1 не препятствует принятию налогоплательщиками к учету импортированного товара и предъявлению к вычету налога, уплаченного на таможне (Постановления ФАС СЗО от 18.10.2007 N А21-7777/2006, от 17.10.2007 N А21-337/2007).

Логичен вопрос: когда нужен акт о приемке (ф. №ТОРГ-1)? Без него не обойтись в случае неотфактурованных поставок, когда товары приходится принимать без сопровождающей «первички» поставщика (п. 37 Методических указаний по учету МПЗ[4]

). В то же время для такой ситуации Госкомстатом разработан отдельный акт о приемке товара, поступившего без счета поставщика (ф. №ТОРГ-4). Для оприходования тары, не указанной в счете поставщика, предусмотрен иной акт (ф. №ТОРГ-5).

Другая ситуация, когда документов поставщика будет недостаточно и организации может понадобиться акт о приемке (ф. №ТОРГ-1), - приемка товара, имеющего отклонения по количеству, качеству и массе, заявленных в документах поставщика. В акте о приемке указываются в соответствии с документами поставщика фактическое наличие товара и его количество, а также отклонения по количеству, массе и стоимости. Отразив в этом акте все сведения о выявленных недостатках, покупатель может документально обосновать свои претензии поставщику. Сделать это можно на основании как акта о приемке по форме №ТОРГ-1, так и специально предусмотренных для данного случая унифицированных форм. К ним относятся акты по формам №ТОРГ-2 и №ТОРГ-3. Они применяются для отражения расхождений по количеству и качеству принимаемых отечественных и импортных товаров.

Как видим, во многих ситуациях акт о приемке товаров (ф. №ТОРГ-1), который в списке первичной документации торговли стоит первым, можно заменить. Поэтому на практике он не так широко применяется. Но исключать этот акт из документооборота торговой организации все же не стоит - данная форма универсальна и может использоваться для приемки товаров как в штатных, так и во внештатных ситуациях.

Продажа товара. Для оформления этой операции чаще всего используется товарная накладная (ф. №ТОРГ-12). Она подтверждает реализацию товаров и является первичным документом, удостоверяющим переход права собственности на товар от продавца к покупателю (если в договоре не указан особый порядок).

Товарная накладная заполняется продавцом в соответствии с условиями поставки. Для него данный документ служит подтверждением выполнения условий договора, а именно отгрузки товара.

Наряду с товарной накладной предприятие торговли, выступающее в роли продавца и грузоотправителя, выписывает товарно-транспортные накладные (ф. №1-Т[5]

). Этот документ заполняется тремя лицами: грузоотправителем, грузоперевозчиком и грузополучателем. Товарно-транспортная накладная (ТТН) подтверждает не только отгрузку, но и перевозку товара, иными словами, она является еще и сопроводительным перевозочным документом.

Какому документу отдать предпочтение при оформлении продажи товаров: товарной накладной или товарно-транспортной накладной? Ответ на этот вопрос зависит от конкретной ситуации. Так, при реализации товара покупателю со склада поставщика оформляется товарная накладная, а если в процессе отгрузки «замешан» перевозчик - ТТН.

Казалось бы, такое достаточно четкое разделение сферы применения накладных позволяет избежать необходимости одновременного их составления, но не все так просто. Иногда проверяющим мало одного документа, подтверждающего продажу товара, и они требуют другой.

В принципе, товарная накладная и ТТН - документы не взаимоисключающие, а дополняющие друг друга. Так, в товарной накладной есть место для отражения номера транспортной накладной. При этом ТТН содержит не все реквизиты, касающиеся продажи товаров, указанные в товарной накладной, например, в ТТН не выделен отдельной строкой НДС. Таким образом, требования налоговиков небеспочвенны, но это не говорит о том, что они правомерны. Судебные инстанции не идут на поводу у ревизоров, требующих с покупателя товаров помимо товарной накладной ТТН и, наоборот, отказывающих в вычете НДС с полученного по ТТН товара из-за отсутствия товарной накладной.

В Постановлении ФАС СЗО от 12.10.2007 N А56-6689/2007 сказано, что отсутствие товарных накладных не является основанием для отказа в вычете НДС. ТТН, предназначенные для учета движения товарно-материальных ценностей и расчетов за их перевозку, признаются документами, подтверждающими факт отгрузки и получения товаров, а также служат основанием для их оприходования.

В Постановлении ФАС СЗО от 15.03.2007 N А56-53734/2005 рассмотрена обратная ситуация. Торговая организация совершает операции по купле-продаже товаров, но не осуществляет их перевозку. Для нее первичными документами являются не ТТН, а товарные накладные, на основании которых организация оприходует товары и заявляет НДС к возмещению. Аналогичные выводы сделаны в Постановлении ФАС СЗО от 29.10.2007 N А56-19986/2006.

Судебных решений по данному вопросу не так много, но они свидетельствуют о том, что у налогоплательщика есть шансы доказать ревизорам нецелесообразность одновременного заполнения товарной накладной и ТТН. Поэтому говорить о том, что продавец, составивший только один документ, подведет этим покупателя, по нашему мнению, преждевременно.

В последнее время получила развитие дистанционная торговля. Каким документом следует оформлять продажу товаров дистанционным способом? В одноименных Правилах[6]

говорится о том, что договор между продавцом и покупателем считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара, или с момента получения продавцом сообщения о намерении покупателя приобрести товар. Перечень документов открыт, что позволяет воспользоваться бланком заказа, утвержденным Госкомстатом (ф. №ТОРГ-26). Данный документ применяется для оформления продажи товаров по предварительным заказам с доставкой (или без доставки) по указанному адресу на конкретные дату и время. Он составляется в двух экземплярах: один остается в организации для исполнения заказа, другой с отметкой об оплате передается покупателю.

В то же время при оплате товаров покупателем в безналичной форме или продаже товаров в кредит (за исключением оплаты с использованием банковских платежных карт) продавец обязан подтвердить передачу товара путем составления накладной или акта сдачи-приемки товара.

Мы рассмотрели, конечно же, не все формы по учету торговых операций - на практике их больше. Но стоит ли усложнять документооборот тогда, когда можно обойтись минимумом документов? С учетом специфики деятельности организация может доработать рекомендуемые типовые формы документов, например добавить дополнительные реквизиты. Это допускается Порядком применения унифицированных форм первичной учетной документации[7]

. Однако упрощать формы, утвержденные Госкомстатом, удаляя из них ненужные реквизиты, не допускается. В этом случае организация может разработать собственные формы с указанием в них минимума обязательных реквизитов, закрепив их применение в приложении к учетной политике.

Самая распространенная форма учета в большинстве коммерческих организаций - журнально-ордерная форма счетоводства. Она применяется не один десяток лет, и на ее основе разработаны различные прикладные бухгалтерские программы, в которых учетные регистры формируются в электронном виде с возможностью последующей печати на бумаге.

Состав бухгалтерских регистров организация определяет самостоятельно в учетной политике, которая является руководящим документом в целях применения норм бухгалтерского законодательства. Как правило, используемая в организации технология обработки учетной информации формирует показатели в первую очередь для подготовки данных учета и отчетности. В то же время система регистров может применяться как фундамент для организации налогового и управленческого учета.

Предприятия торговли, уплачивающие налоги в рамках традиционной системы налогообложения, рассчитываются с бюджетом по налогу на прибыль. Для исчисления данного налога организация обязана вести налоговый учет, об этом говорит Минфин в Письме от 01.08.2007 №03-03-06/1/531. Формы аналитических регистров к налоговому учету организация может разработать самостоятельно или воспользоваться рекомендациями ФНС России по составлению налоговых регистров. Есть еще один вариант - расчет «прибыльного» налога на основе данных аналитического учета, полученных исходя из обобщения информации по правилам ведения бухгалтерского учета. Почему на основе данных аналитического учета? Потому что документы аналитического учета могут содержать все необходимые сведения для исчисления налоговой базы по налогу на прибыль и составления налоговой отчетности (декларации) в разрезе каждой хозяйственной операции. Мысль чиновников не совсем ясна, но все же понятна. Налогоплательщику нужно подтвердить расчет налога по каждой операции. Учетные данные для этих целей вполне подходят, единственное - правила налогообложения могут отличаться от порядка бухгалтерского учета. Тогда учетные данные можно откорректировать отдельными аналитическими справками, что не противоречит налоговому законодательству.

Для розничных продавцов, уплачивающих ЕНВД, «первична» гл. 26.3 НК РФ, которая не требует осуществления налогового учета, поэтому таким организациям достаточно систематизировать информацию в бухгалтерском учете, от ведения которого они не освобождены. Продавцы, применяющие «упрощенку», для расчета единого налога ведут налоговый учет в книге учета доходов и расходов (ст. 346.24 НК РФ). Выбрав «первичку» и учетные регистры, можно переходить к следующему элементу - графику документооборота.

график документооборота составляется с целью – упорядочить движение документов в организации. Это позволит обеспечить своевременное получение бухгалтерской службой первичных документов, их учет и хранение. Следовательно, прежде всего в графике должны быть установлены сроки движения документов по основным этапам: создание (передача), проверка (обработка), хранение. График лучше оформить распоряжением руководителя как приложение к приказу об учетной политике. С ним следует ознакомить под расписку всех должностных лиц, ответственных за составление и представление тех или иных документов, в установленные сроки.

График документооборота может представлять схему или таблицу, одна из форм которых приведена в Положении. Преимущество схемы перед таблицей заключается в том, что в ней можно указать не только документы и ответственных за их составление лиц, но и движение «первички» как в целом по организации, так и по ее отдельным структурным подразделениям. Однако составить график в виде схемы сложнее, чем в форме таблицы, поэтому бухгалтеру предстоит выбрать, какому варианту отдать предпочтение.

График документооборота должен соблюдаться всеми лицами, ответственными за составление и обработку документов. Для того чтобы ознакомить с графиком документооборота каждого работника, из него делаются отдельные выписки, в которых перечисляются «подведомственные» сотруднику документы, сроки и адреса их представления. В выписке указываются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения компании, в которые они представляются. Ответственность за соблюдение графика несут все указанные в нем сотрудники, а контроль осуществляет главный бухгалтер.

За несоблюдение графика документооборота работников можно лишить поощрения - премии. Но это крайняя мера - можно договориться с работниками о своевременном представлении документов, а в отношении ответственных сотрудников обойтись и без «штрафного» распоряжения. Для большей уверенности бухгалтера в том, что его не подведут, целесообразно предусмотреть обязанности по соблюдению графика документооборота и сбору документов в должностных инструкциях работников.

Нельзя забывать и о конфиденциальности информации, содержащейся в отдельных документах, поэтому следует принять меры по ограничению доступа к ним и защите от несанкционированного использования. В этих целях документы следует хранить не более срока, в течение которого они могут понадобиться, а затем необходимо сдать их в архив на хранение.

Действующее законодательство обязывает организации не только оформлять каждую хозяйственную операцию, но и обеспечить сохранность соответствующих документов. Сроки устанавливаются по правилам организации архивного дела, но они не могут быть менее пяти лет. Данным сроком ограничивается хранение квартальных бухгалтерских отчетов, утвержденного плана счетов, учетных регистров, оборотных ведомостей и первичных документов по учету операций с основными средствами, расчетов с подотчетными лицами и контрагентами, кассовых и банковских документов. Этот срок установлен в Перечне типовых управленческих документов[8]

, составляемых и обрабатываемых при осуществлении предпринимательской деятельности. Из Перечня можно узнать точные сроки хранения других используемых организацией документов.

Срок хранения документов, необходимых для исчисления и уплаты налогов, на год меньше, чем срок хранения бухгалтерской «первички», и составляет 4 года (пп. 8 п. 1 ст. 23 НК РФ). Указывать сроки хранения в отдельном распорядительном документе нет необходимости, так как они определены на законодательном уровне. В системе документооборота следует предусмотреть другие сроки, в пределах которых документы передаются в архив организации, а также порядок их хранения.

О системе документооборота, которая позволяет поставить на контроль движение «первички», можно говорить только тогда, когда разработаны и утверждены в приложении к учетной политике все ее элементы. Поэтому предприятиям торговли нужно уделить внимание не только графику документооборота, но и контролю за его соблюдением, правильным составлением первичных документов, учетных регистров и финансовой отчетности.

1.2

Динамика изменений правового регулирования законодательства по ведению бухгалтерского и налогового учета

Рыночные преобразования в России активизировали работу по совершенствованию системы налогообложения. Одновременно в стране идет процесс реформирования бухгалтерского учета, обусловленный необходимостью его гармонизации с международными стандартами финансовой отчетности (МСФО). В результате этих изменений положения налогового законодательства и бухгалтерского учета часто не совпадают. Основываясь на стандартах, система бухгалтерского учета не может менять методы и принципы формирования информации, подчиняя их постоянно изменяющемуся налоговому законодательству. Особо острая проблема на сегодняшний день стоит в определении и принятии к учету доходов и расходов в целях исчисления бухгалтерской и налогооблагаемой прибыли.

Для методологии бухгалтерского учета важнейшее значение имеют понимание и трактовка величины учетной прибыли и то, как она связана с налоговой базой по налогу на прибыль. В экономической литературе под учетной прибылью понимается сумма прибыли, полученная за отчетный период до вычета налога на прибыль.

Главная особенность налоговой концепции бухгалтерского учета состоит в том, что любой финансовый отчет должен быть составлен в интересах государства в лице налоговых органов. Таким образом, налогообложение оказывает значительное воздействие на систему бухгалтерского учета.

Исторически налоговая отчетность в России формировалась на основе материалов бухгалтерского учета. В экономической литературе рассматриваются следующие этапы становления налогового учета в России и его взаимодействия с бухгалтерским учетом[9]

.

В эпоху плановой экономики цель учета сводилась к его первой задаче, сформулированной Л. Пачоли, - обеспечить контроль за сохранностью социалистической собственности. Вся совокупность предприятий и организаций рассматривалась как единый народно-хозяйственный комплекс, допускающий наличие как планово-прибыльных, так и временно планово-убыточных предприятий. Прибыльным предприятиям размер прибыли планировался, и создавались наиболее благоприятные условия для его достижения. Полученная прибыль подразделялась на три составные части:

1) доля, остающаяся в распоряжении предприятия;

2) доля, перечисляемая в соответствующее министерство или ведомство;

3) доля, передаваемая в государственный бюджет (60%).

Первые две части составляли 40% и распределялись в соответствии с нормативами.

В условиях командно-административной системы бухгалтерский учет был подчинен интересам государства. Он жестко регламентировался различными нормативными документами и ведомственными инструкциями. Вопроса о самостоятельном налоговом, финансовом или управленческом учете не возникало. Поставленные цели с успехом решались в одной информационной системе, именуемой бухгалтерским учетом[10]

.

На первом этапе формирования системы налогового учета (1991-1995гг.) Россия находилась под влиянием идей немецкого законодательства, наиболее характерных для континентальной школы. Российская экономика начала движение к рынку: появились частные собственники, предприниматели, возникла необходимость собирать с них налоги, контролировать их деятельность. В этот период появились первые элементы корректировок бухгалтерских показателей в целях уплаты налога на прибыль в связи с принятием Закона РФ от 27.12.1991 №2116-1 «О налоге на прибыль предприятий и организаций». В соответствии с п. 5 ст. 2 редакции Закона, действующей с 01.01.1992, «для предприятий, осуществляющих прямой обмен или реализацию продукции (работ, услуг) по ценам не выше себестоимости, под выручкой для целей налогообложения понимается сумма сделки, которая определяется исходя из рыночных цен реализации (в том числе на биржах) аналогичной продукции (работ, услуг), применявшихся на момент исполнения сделки». А в Инструкции Госналогслужбы России от 06.03.1992 №4 (в ред. изм. и доп. Госналогслужбы России от 25.06.1992 №1 и от 27.08.1992 №2) предусматривалось сумму выручки, полученной от указанных видов сделок, определять на основании расчетов, которые представляются в налоговый орган по месту нахождения предприятия одновременно с бухгалтерской отчетностью и расчетом по налогу на прибыль. Таким образом, объект обложения налогом на прибыль «валовая прибыль» отличалась от балансовой прибыли на сумму отклонений по сделкам реализации товаров по цене не выше себестоимости.

В исполнение Закона РФ «О налоге на прибыль предприятий и организаций» Постановлением Правительства РФ от 05.08.1992 было утверждено Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. В бухгалтерском учете в себестоимость продукции включались только те затраты, которые были разрешены Положением. По некоторым видам затрат были установлены нормы и лимиты, причем сверхнормативные затраты списывались за счет прибыли после налогообложения. По сути, бухгалтерский учет существовал прежде всего для правильного расчета налогов. Данный этап развития налогового учета в России относят к континентальной модели взаимодействия бухгалтерского и налогового учета.

В начале второго этапа (1995 г.) были сделаны решающие шаги на пути к отделению бухгалтерского учета прибыли от ее налогообложения, по сути, возникло новое самостоятельное направление - налоговый учет:

- вступило в силу новое Положение о бухгалтерском учете и отчетности в Российской Федерации, утвержденное Приказом Минфина России от 26.12.1994 №170, которое ввело в отечественный бухгалтерский учет применяемый во всем мире принцип «временной определенности фактов хозяйственной деятельности»: выручка в бухгалтерском учете стала определяться только одним способом - по мере отгрузки товаров. Наряду с этим Положение о составе затрат до 01.01.2002г. осталось неизменным: выручку для целей налогообложения по-прежнему можно было определять как «по отгрузке», так и «по оплате»;

- Правительством РФ принято Постановление от 01.07.1995 №661 «О внесении изменений и дополнений в Положение о составе затрат...», которое определило необходимость исчислять налоговую себестоимость, в которую определенные затраты включались в пределах установленных нормативов (затраты на командировки, представительские расходы, расходы на рекламу, на подготовку и переподготовку кадров, проценты по кредитам и др.). Вместе с тем Приказ Минфина России от 19.10.1995 №115 «О годовой бухгалтерской отчетности организаций за 1995 год» запретил относить сверхнормативные расходы на счета использования прибыли и нераспределенной прибыли. Все эти расходы должны были отражаться по счетам учета затрат и участвовать в формировании финансового результата. Балансовая прибыль еще сильнее отдалилась от налогооблагаемой;

- в конце 1996 г. появилось понятие «суммовые разницы», которые нужно было относить на счет прибылей и убытков (Приказ Минфина России от 12.11.1996 №97 «О годовой бухгалтерской отчетности организаций»). В Положении о составе затрат ни слова не было сказано о суммовых разницах, поэтому появилась еще одна корректировка - увеличение прибыли на величину отрицательных суммовых разниц;

- в 1997 г. корректировок стало столько, что возникла необходимость в специальной форме, где бы они отражались. В связи с этим была введена Справка о порядке определения данных, отражаемых по строке 1 «Расчета (налоговой декларации) налога от фактической прибыли»;

- в 1997 г. вышло ПБУ 6/97 «Учет основных средств», где было определено начислять амортизацию по основным средствам четырьмя способами. Для целей налогообложения прибыли по-прежнему можно было использовать только один способ - линейный, и появилась еще одна корректировка. При этом для расчета налога на имущество разрешалось использовать все способы, предусмотренные в бухгалтерском стандарте, что, по нашему автора, нарушает принципы налогообложения одних и тех же объектов;

- в 1999 г. Минфин России выпустил два Положения, которые внесли наибольший вклад в «раздвоение» учетов: «Доходы организации» ПБУ 9/99 и «Расходы организации» ПБУ 10/99. Данные ПБУ относили к выручке то, что в соответствии с Положением о составе затрат является внереализационными доходами, к операционным расходам - то, что относится на себестоимость, и т.д. У бухгалтеров даже появилась возможность не отражать выручку, если у них нет уверенности в том, что «в результате... произойдет увеличение экономических выгод организации»;

- в 2000 г. в связи с изданием Инструкции МНС России №62 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» в качестве Приложения №4 была утверждена новая форма Справки, в которой количество строк корректировки приближалось к 100;

- в 2001 г. Правительством РФ были одобрены меры по реализации в 2001-2005гг. Программы реформирования бухгалтерского учета (Письмо от 13.04.2001 №КА-П13-06573). Одним из мероприятий в области совершенствования методологического обеспечения системы бухгалтерского учета в России предусматривалось: «1.2. Обеспечить формирование модели взаимодействия системы бухгалтерского учета с системой налогообложения (срок - до 01.01.2005, исполнители - Минфин и МНС России)».

Таким образом, до 2002 г. в России налоговый учет воспринимался как производный от бухгалтерского, прослеживалась тенденция ориентации на британо-американскую (собственническую) модель.

С введением гл. 25 НК РФ «Налог на прибыль организаций» (третий этап) законодательно продекларирована обязательность ведения особого вида учета - налогового. С одной стороны, произошла унификация терминов бухгалтерского учета и налогообложения (например, для целей налогообложения прибыль так же, как и в бухгалтерском учете определяется как разница доходов и расходов), для большинства налогоплательщиков установлено обязательное применение метода начисления при определении доходов и расходов. С другой стороны, НК РФ определил активы, обязательства, доходы и расходы, а также даты их признания не идентично определениям бухгалтерского учета.

Налоговый учет, описанный в гл. 25 НК РФ, - это система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных особым порядком. Данная система налогового учета не должна использоваться для исчисления других налогов, уплачиваемых организациями (НДС, акцизы, налог на имущество, подоходный налог и др.).

В практике российских налогоплательщиков возможны и применяются два основных варианта организации налогового учета.

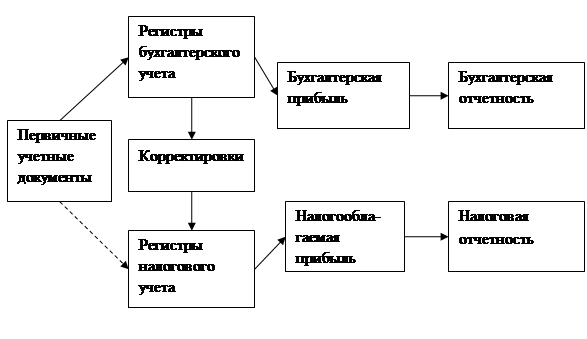

1. Автономная система налогового учета, не связанная с системой бухгалтерского учета. Между бухгалтерским и налоговым учетом общими остаются только первичные документы. При этом каждая операция отражается в соответствующем регистре налогового учета (рис. 1).

| Налогообла-гаемая прибыль |

|

| Регистры налогового учета |

|

| Регистры бухгалтерского учета |

|

| Первичные учетные документы |

|

Рис. 1 Графическое представление параллельной системы ведения налогового учета

2. Более рациональной, по нашему автора, представляется такая организация налогового учета, при которой аналитические налоговые регистры формируются на основании не первичных учетных документов, а данных аналитического и синтетического бухгалтерского учета с помощью корректировок, тем более что это разрешает делать ст. 313 НК РФ в редакции Федерального закона от 29.05.2002 N 57-ФЗ (рис. 2).

Рис. 2 Графическое представление смешанной системы ведения налогового учета

Во втором варианте организации налогового учета используются регистры бухгалтерского и налогового учета. Если порядок учета хозяйственных операций для целей налогообложения не отличается от порядка, установленного правилами бухгалтерского учета, могут применяться учетные формы бухгалтерского учета. Например, при данном варианте учета могут использоваться регистры учета доходов от реализации, так как и в бухгалтерском, и в налоговом учете порядок группировки доходов почти одинаков.

В случае необходимости корректировок данных бухгалтерского учета могут использоваться бухгалтерские справки, на основании которых формируются аналитические регистры налогового учета.

При различных правилах бухгалтерского и налогового учета наряду с формами бухгалтерского учета ведутся аналитические регистры налогового учета (что на рис.2 отражено пунктирной линией).

На взгляд автора, данный вариант налогового учета в значительной степени сближает оба вида учета, способствует минимизации трудозатрат на обработку информации, дает возможность переноса данных аналитических регистров налогового учета непосредственно в налоговую отчетность и обеспечивает последующий контроль за формированием налоговой базы.

Законодательное признание нового учета (кроме оперативного, статистического и бухгалтерского) ведущие специалисты федеральных органов и практики оценили по-разному.

Налоговые органы как представитель государства выступили за создание собственной информационной системы - налогового учета, признав, что иная система информации, в частности система бухгалтерского учета, не удовлетворяет в полной мере их фискальным целям. Руководитель Департамента налогообложения прибыли МНС России К.И. Оганян как представитель налоговых органов в интервью журналу «Российский налоговый курьер» констатировал, что «в России будет первая в мире система самостоятельного налогового учета, предполагающая, что прибыль определяется не на основании данных бухгалтерского учета, а на основании регистров налогового учета»[11]

. А необходимость введения самостоятельной системы налогового учета им обоснована так: «Бухгалтерское и налоговое законодательство не должны пересекаться. Бухгалтерский учет не стоит на месте, причем развивается он в направлении, противоположном налоговому законодательству. Все более многочисленными и громоздкими становятся корректировки, которые вносятся в данные бухгалтерского учета в целях налогообложения. Эта разница достигла своего предельного ресурса, назрела необходимость что-то менять. В результате возникла идея введения налогового учета, полностью отделенного от бухгалтерского» (интервью газете «Экономика и жизнь», сентябрь 2001 г. №37).

Руководитель Департамента методологии бухгалтерского учета и отчетности Минфина России А.С. Бакаев отмечал: «Нигде в мире отдельного налогового учета нет... Технику налогового учета по гл. 25 реализовать практически невозможно... Все вышесказанное говорит о непрофессионализме разработчиков гл. 25 Налогового кодекса РФ»[12]

. «Создание отдельного налогового учета для исчисления только налога на прибыль противоречит ст. 54 Налогового кодекса РФ, установившей, что налогоплательщики исчисляют налоговую базу на основе данных регистров бухгалтерского учета и (или) на иных, документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением»[13]

.

Необходимость ведения двух самостоятельных систем учета вызвала у квалифицированных представителей бухгалтерского сообщества, в основном главных бухгалтеров крупных компаний, резкое неприятие ведения самостоятельной системы налогового учета. Это связано с рядом отрицательных последствий принятия такого решения:

1. Осуществление значительных дополнительных вложений организации для создания группы (или иного подразделения) налогового учета (рост затрат на оплату труда, поскольку такие специалисты относятся к высокооплачиваемой категории); привлечение высококвалифицированных специалистов (аудиторов, юристов, налоговых консультантов) для разработки налоговых регистров и системы документооборота с учетом целей налогового учета; затраты на оргтехнику и вычислительную технику, разработку и уточнение программного продукта и т.д.

2. Возникновение комплекса предпосылок и опасности ликвидации классической системы бухгалтерского учета для решения необходимых функций управления (абсолютное большинство налогоплательщиков собираются отказаться от бухгалтерского учета, так как спрашивать с них будут только за систему налогового учета).

3. Непроработанность норм налогового учета в НК РФ вызывает затруднения (а в ряде случаев - невозможность) при формировании данных для исчисления налогооблагаемой базы. Это приведет к значительным потерям государства как на федеральном, так и на региональном уровне по налогу на прибыль, в том числе из-за отсутствия механизма контроля[14]

.

При организации автономной системы налогового учета в организациях многие ученые и практики видят проблему в разработке специальной системы документирования хозяйственных операций (налоговых регистров) в том, что эффективная система налогового учета может быть построена только с использованием сложнейших автоматизированных информационных систем, позволяющих обеспечить надлежащий уровень аналитического учета.

По мнению же профессора А.С. Николаевой, «действительная проблема заключается в том, что в законодательстве по налогу на прибыль организаций вводится собственный понятийный аппарат («в целях настоящей главы»), с помощью которого традиционным терминам и понятиям бухгалтерского учета придается особый «налоговый» смысл. Например, в целях гл. 25 вводится понятие основных средств и определяется механизм их амортизации. В связи с этим у организаций возникает вопрос: какой показатель остаточной стоимости основных средств использовать в целях исчисления налога на имущество - бухгалтерский или налоговый? В соответствии с гл. 30 НК РФ расчет налога осуществляется на основании среднегодовой стоимости имущества организации, которая рассчитывается по данным бухгалтерского учета. Может ли налоговое законодательство, в котором одни и те же объекты определяются по-разному для исчисления разных налогов, претендовать на системность?»[15]

.

Принятие гл. 25 НК РФ стало причиной рекордного количества споров, судебных исков, вызвало всплеск дискуссий в научных и в практических кругах. Это побудило государство искать новые пути взаимодействия бухгалтерской и налоговой информационной систем. Уже в 2002 г. принято ПБУ 18/02 «Учет расчетов по налогу на прибыль», в 2003 г. внесены соответствующие поправки в План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Данный стандарт, по сути, представляет собой алгоритм перехода от налога на бухгалтерскую прибыль к налогу на прибыль по законодательству о налогах и сборах. Как показала практика, введение стандарта хотя и способствовало повышению достоверности бухгалтерской финансовой отчетности, но не упростило, а усложнило работу бухгалтера, которому теперь приходится иметь дело с несколькими сотнями постоянных и временных разниц, возникающих в результате разных правил учета и оценки активов, обязательств, доходов и расходов в бухгалтерском и налоговом учете.

В 2004 г. на государственном уровне вновь взят курс на сближение бухгалтерского и налогового учета (четвертый этап). Концепция развития бухгалтерского учета и бухгалтерской отчетности на среднесрочную перспективу (Приказ Минфина России от 01.07.2004 №180) в качестве основного из возможных вариантов взаимодействия бухгалтерского учета и налогообложения определила путь, по которому «налоговая отчетность должна составляться на основе информации, формируемой в бухгалтерском учете, путем корректировки ее по правилам налогового законодательства».

Федеральным законом от 06.06.2005 №58-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах» внесен ряд изменений в гл. 25 «Налог на прибыль» НК РФ. Большинство внесенных изменений связано с тем, что практика применения гл. 25 НК РФ показала необходимость уточнения отдельных ее норм в целях упрощения учета отдельных объектов налогообложения, а также сближения налогового и бухгалтерского учета. Изменения коснулись вопросов организации налогового учета: порядка признания в целях налогообложения прямых и косвенных расходов, незавершенного производства, определения расходов по торговым операциям, а также учета отдельных объектов налогообложения: резерва по сомнительным долгам, неотделимых улучшений арендованного имущества, материально-производственных запасов, амортизационной премии и др. По большей части эти новшества выгодны для организаций. Однако отдельные нововведения повлияли не только на налоговый, но и на бухгалтерский учет, поскольку отразились на размере отложенных налоговых активов и обязательств. Таким образом, приняв поправки в НК РФ, законодатель не учел положения Концепции развития бухгалтерского учета и бухгалтерской отчетности на среднесрочную перспективу - никаких кардинальных мер по определению статуса налогового учета как производного от бухгалтерского сделано не было.

Отметим, что за рубежом не стоит задача отдельного ведения налогового учета. Опыт зарубежных стран показывает, что при надлежащей организации учетной работы система бухгалтерского учета обеспечивает информацией, необходимой как для правильного исчисления налоговой базы и суммы налога на прибыль, так и для достоверного отражения всех фактов хозяйственной деятельности организации[16]

Профессор А.С. Николаева подчеркивает, что «у российского законодателя имеется возможность выбора одного из двух путей создания информационной финансовой системы в интересах значительного круга пользователей (в лице государства - Минфин России, налоговые органы, Министерство по антимонопольной политике и поддержке предпринимательства, Минэкономразвития России, Центральный Банк РФ и др.):

1) первый путь – «каждому пользователю - по собственной информационной (учетной) системе»;

2) второй путь предполагает применение в отношении такого объекта управления, как информационная система, принципа «управления по отклонениям», т.е. выбор в качестве основной такой учетной системы, которая в максимальной степени объективно удовлетворяет информационные потребности всех потребителей, и построение на ее основе «особенных информационных систем», удовлетворяющих специфические потребности в информации уже конкретных пользователей.

...законодатель пошел по первому пути»[17]

.

Проведенный анализ правовых норм и мнений специалистов и практиков позволяет сделать вывод о том, что в настоящее время в России отсутствует необходимость в существовании системы налогового учета по налогу на прибыль как системы, параллельной системе бухгалтерского учета. Введение такой системы не отвечает ни интересам государства в целом, ни интересам предпринимателя, ни интересам многочисленных реальных и потенциальных пользователей достоверной финансовой информации.

На взгляд автора, второй путь создания информационных систем – «по отклонениям» – более эффективен. Он предполагает описание принципов взаимодействия системы бухгалтерского учета и «второстепенных» учетных систем, детальное определение и описание отличий. При таком подходе становится изначально понятно, как, по каким принципам необходимо создавать законодательство, нормативные документы по системам учета, какие вопросы они должны содержать.

Не успели организации изучить поправки, внесенные в Налоговый кодекс Федеральным законом от 22.07.2008г. №158-ФЗ, как законодатель подготовил новые изменения и дополнения, большинство из которых улучшает положение налогоплательщиков. Закон №224-ФЗ[18]

вступает в силу с 2009г. - за исключением отдельных норм, с которыми следует своевременно ознакомиться, но обо всем по порядку.

За время своего действия абз. 4 пп. 3 п. 1 ст. 165 НК РФ постоянно уточнялся и дополнялся, но фактически экспортеры так и не смогли им воспользоваться. Напомним кратко его содержание: в случаях и порядке, определяемых Минфином по согласованию с ФТС, при вывозе отдельных видов товаров допускается представление экспортерами таможенной декларации (ее копии) с отметками таможенного органа, производившего оформление экспортируемых товаров, и реестра фактически вывезенных товаров с отметками пограничного органа. Уполномоченными министерствами и по сей день не утвержден порядок и виды товаров, для правомерного налогообложения по нулевой ставке НДС которых следовало представить в инспекцию таможенную декларацию и реестр. Взамен этой нормы Закон №224-ФЗ ввел другую, позволяющую организациям-экспортерам по любым товарам вместо декларации представить в инспекцию только реестр таможенных деклараций, в котором должны содержаться все необходимые сведения.

Но налогоплательщики смогут воспользоваться новшеством только после того, как Минфин по согласованию с ФТС определит порядок подтверждения применения нулевой ставки и налоговых вычетов реестром таможенных деклараций. До этого момента организациям-экспортерам, как и раньше, следует позаботиться о представлении в налоговые органы таможенных деклараций (их копий) с необходимыми отметками об экспорте товаров.

Для товаров, помещенных под таможенный режим экспорта, международного таможенного транзита, свободной таможенной зоны, перемещения припасов с 01.07.2008г. по 31.12.2009г., увеличен на 90 дней срок представления документов, подтверждающих право экспортера на получение возмещения при налогообложении продажи товаров по нулевой налоговой ставке НДС. Поправки внесены не в Налоговый кодекс, а в Федеральный закон от 05.08.2000 №118-ФЗ, который ввел в действие НК РФ, поэтому применяются они в только в отношении товаров, помещенных под режим экспорта в указанный период. На товары иных периодов действие данной поправки, внесенной Законом №224-ФЗ, не распространяется.

Со следующего года к необлагаемым операциям по НДС относятся реализация лома и отходов не только цветных, но и черных металлов (пп. 25 п. 2 ст. 149 НК РФ).

Организация торговли, приобретающая в процессе приватизации имущество, не закрепленное за государственными и муниципальными предприятиями и учреждениями, как налоговый агент определяет налоговую базу в размере суммы дохода от реализации имущества с учетом налога. Сама налоговая ставка, как и при аренде, определяется расчетным методом, прописанным в п. 4 ст. 164 НК РФ.

Организация торговли может выступить в роли налогового агента, если будет являться посредником при реализации товаров иностранным партнером, не состоящим на учете в качестве плательщика НДС. Тогда налоговая база определяется по стоимости товаров с учетом акцизов (для подакцизных товаров) и без включения в них суммы налога. Это правило будет распространено со следующего года не только на реализацию товаров, но и на передачу имущественных прав, выполнение работ, оказание услуг.

Вычет с аванса, предоплаты. Данное новшество можно назвать одним из главных в исчислении НДС. В общем случае право на вычет НДС можно получить после того, как товар (работа, услуга), имущественное право приняты на учет (п. 1 ст. 172 НК РФ). Данная норма применяется с учетом особенностей, предусмотренных ст. 172 НК РФ, и именно их перечень решил расширить законодатель, предоставляя налогоплательщикам право воспользоваться вычетом, не дожидаясь поступления предоплаченных товаров (работ, услуг). Об этом говорится в новом п. 12 ст. 171 НК РФ. Приведем его дословно: вычетам у налогоплательщика, перечислившего суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежат суммы налога, предъявленные продавцом этих товаров (работ, услуг), имущественных прав.

Для получения такого вычета покупатель (заказчик) согласно новому п. 9 ст. 172 НК РФ должен выполнить три условия:

- располагать документами, подтверждающими фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

- иметь счета-фактуры, выставленные продавцами при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

- позаботиться о том, чтобы в договоре было условие, предусматривающее перечисление указанных сумм в счет предстоящей реализации товаров (работ, услуг).

Очевидно, что новшество должно затронуть другие нормы гл. 21 НК РФ, касающиеся расчетов с бюджетом по НДС.

Для выставления счета-фактуры отведен пятидневный срок, только отсчитывается он не со дня отгрузки товаров, а со дня получения оплаты, частичной оплаты под предстоящую поставку товаров. Раньше счет-фактуру поставщик, получивший аванс, выставлял для себя, чтобы принять налог к вычету. После вступления в силу поправок счет-фактуру следует составлять в первую очередь для покупателя.

Второе: в новом п. 5.1 ст. 169 НК РФ указаны обязательные реквизиты «авансового» счета-фактуры, они немного схожи с реквизитами обычного счета-фактуры, выставляемого после реализации товаров (работ, услуг). Мы не будем перечислять все реквизиты «авансового» счета-фактуры[19]

.

Если аванс перечислен, счет-фактура от поставщика получен, то предъявленный и уплаченный налог можно принять к вычету. Какие действия следует предпринять дальше, при постановке на учет товаров?

Восстановление налога. Такое решение законодателя вполне логично: предъявив ранее к вычету налог с аванса, покупатель должен его восстановить, чтобы иметь основания поставить к вычету налог, исчисленный со стоимости товаров, после принятия их на учет. Перечисление предоплаты (аванса) в счет предстоящих поставок товаров дополнило случаи, когда согласно п. 3 ст. 170 НК РФ налогоплательщику следует восстановить налог, ранее принятый к вычету на законных основаниях. Очевидно, что налогоплательщик-покупатель восстанавливает сумму налога в размере, ранее принятом к вычету с аванса (предоплаты). Счета-фактуры, на основании которых суммы налога ранее были приняты к вычету, регистрируются в книге продаж на сумму налога, подлежащую восстановлению. Восстановление производится в том периоде, в котором подлежат вычету суммы налога, предъявленные уже по приобретенным товарам. Кроме этого, организации придется восстановить налог, если поставщик возвратил ей полученный ранее аванс при изменении условий или расторжении договора.

Заметим, перечисленные поправки касаются расчетов с бюджетом покупателя. Для поставщика порядок начисления и принятия к вычету налога остался без изменений.

Организации, производящие неденежные расчеты, со следующего года больше не будут «перегонять» НДС со счета на счет. С вступлением в силу изменений Закона №224-ФЗ нормы абз. 2 п. 4 ст. 168 НК РФ, как и п. 2 ст. 172 НК РФ, утратят силу, и организации будут производить неденежные расчеты на полную сумму, не выделяя НДС для отдельного перечисления его контрагенту. Напомним, послабление касается товарообменных операций, зачетов взаимных требований и расчетов ценными бумагами.

Согласно действующей редакции п. 3 ст. 176 НК РФ по результатам рассмотрения материалов камеральной проверки налоговики могут вынести два самостоятельных решения: возместить (полностью или частично) сумму налога или отказать в возмещении заявленной суммы налога[20]

. Такая схема учитывает все ситуации, однако не упрощает процедуру возмещения налога по бесспорным суммам. Внесенные поправки этот недочет устраняют. Налоговики смогут принять одно из трех решений: либо полностью возместить налог, либо отказать во всей сумме возмещения, либо частично возместить и частично отказать в заявленных организацией налоговых вычетах. Возможно, такое разграничение поспособствует упрощению всех перечисленных налоговых процедур, связанных с возмещением (отказом в возмещении) заявленного налога из бюджета. Такие решения налоговики будут вправе принимать со следующего года.

Повышение нормы учитываемых процентов. В условиях финансовой нестабильности кредитные организации повышают ставки процентов по кредитам, что для заемщиков оборачивается дополнительными расходами по обслуживанию кредитов и увеличением нагрузки. Проценты превышают установленные п. 1 ст. 269 НК РФ нормы для целей налогообложения. Напомним действующие лимиты: для долговых обязательств в рублях - ставка рефинансирования ЦБ РФ, увеличенная в 1,1 раза, для долговых обязательств в иностранной валюте - 15%. Законом №224-ФЗ нормы повышены: по долговым обязательствам в рублях - до ставки рефинансирования ЦБ РФ, увеличенной в 1,5 раза, по валютным обязательствам - до 22%. Новые лимиты распространяются на правоотношения, возникшие с 1 сентября 2008 г., и будут действовать до 31 декабря 2009 г., поэтому организации, возможно, придется пересчитать налоговую базу и внести изменения в бухгалтерский учет, если, конечно, есть расхождения с налогообложением.

Согласно пп. 32 п. 1 ст. 251 НК РФ капитальные вложения в форме неотделимых улучшений арендованного имущества, произведенных арендатором, относятся к доходам арендодателя, не учитываемым при налогообложении прибыли. У арендаторов же неотделимые улучшения включаются в состав расходов, что ставило их в более выгодное положение по сравнению с ссудополучателями, получающими имущество по договору безвозмездного пользования. Федеральным законом от 22.07.2008 №158-ФЗ неравноправие арендаторов и ссудополучателей устранено, сейчас пришел черед арендодателей и ссудодателей. Последние, предоставляющие имущество в безвозмездное пользование, также смогут не учитывать в составе облагаемых доходов вложения в имущество в форме неотделимых улучшений, произведенных организацией-ссудополучателем.

Организация по сумме исчисленного с рыночной стоимости налога дает оценку излишкам МПЗ, выявленным в ходе инвентаризации, а также имуществу, полученному при демонтаже или разборке выводимых из эксплуатации основных средств (абз. 2 п. 2 ст. 254 НК РФ). Закон №224-ФЗ расширяет сферу применения этого правила на иное имущество, выявленное не только при демонтаже (разборке) основных средств, но и при их ремонте. Излишки прочего имущества (помимо МПЗ) могут быть выявлены и в ходе инвентаризации, тогда их тоже следует оприходовать в налоговом учете по сумме налога, исчисленного с дохода, предусмотренного п. п. 13, 20 ст. 250 НК РФ.

Изменив допустимый размер амортизационной премии, законодатель фактически изменил нормы не действующего Налогового кодекса, а еще не вступившего в силу Федерального закона от 22.07.2008г. №158-ФЗ. Переписаны ст. ст. 258, 259 НК РФ, при этом изменено лишь несколько абзацев, касающихся учета капитальных вложений в составе расходов отчетного (налогового) периода. Для основных средств, входящих в третью - седьмую амортизационные группы, допускается единовременное списание в уменьшение прибыли до 30%, для всех остальных основных средств норма амортизационной премии остается прежней - не выше 10% с расходов на капитальные вложения и расходов, понесенных при достройке, дооборудовании, реконструкции, модернизации, техническом перевооружении и частичной ликвидации основных средств. Данная поправка вступает в силу с 2009 г., однако другое уточнение применяется к основным средствам, введенным в эксплуатацию с 01.01.2008.

Налогоплательщик имеет право выбрать один из двух методов начисления амортизации (линейный или нелинейный). Выбранный метод применяется ко всем основным средствам (исключение составляют лишь здания, сооружения, передаточные устройства, входящие в восьмую - десятую амортизационные группы). В это правило добавлено важное уточнение: для использования выбранного метода амортизации не имеет значения дата приобретения объектов, как по имеющимся, так и по новым объектам налогоплательщик должен применять единый метод, установленный в учетной политике для целей налогообложения на предстоящий год.

Налогообложение расходов на обязательное и добровольное страхование имущества прописано в ст. 263 НК РФ. Согласно поправкам действие статьи будет расширено на имущественное страхование, которое включает страхование риска утраты (гибели), недостачи или повреждения имущества (ст. 930 ГК РФ), риска гражданской ответственности (ст. ст. 931, 932 ГК РФ), предпринимательского риска (ст. 933 ГК РФ).

Внереализационные расходы, связанные с ликвидацией выводимых из эксплуатации ОС, предлагается дополнить затратами по списанию нематериальных активов. При этом суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации по ОС уменьшают налоговую базу в составе внереализационных расходов только по тем объектам, по которым амортизация начисляется линейным методом. Нелинейный метод предусматривает погашение стоимости ОС в составе амортизационных групп, для которых п. 13 ст. 259.2 НК РФ (в ред. Закона №158-ФЗ) установлен отдельный порядок отражения выбывающего из амортизационных групп имущества. В частности, при выбытии объектов ОС суммарный баланс амортизационной группы (подгруппы) уменьшается на их остаточную стоимость, как только суммарный баланс достигает нулевой отметки, амортизационная группа (подгруппа) ликвидируется.

Законом №224-ФЗ внесено еще одно уточнение, касающееся нелинейного метода начисления амортизации, а точнее, распределения налога на прибыль между обособленными подразделениями. Организации, имеющие такие подразделения и применяющие нелинейный метод, могут не использовать его данные для распределения налога по подразделениям, в расчете пропорции допускается определять остаточную стоимость амортизируемого имущества по данным бухгалтерского учета, что удобнее для налогоплательщика.

Сумма налога на прибыль складывается из двух составляющих: федеральной и региональной. Регионам право снижать ставку предоставлено с 2006 г., они могут снизить ее с 17,5 до 13,5%. Со следующего года ставка снижается в части налога, зачисляемого в федеральный бюджет, с 6,6 до 2,5%. В итоге ставка налога на прибыль устанавливается в размере 20%, при этом регионы для отдельных категорий налогоплательщиков могут снизить налоговую нагрузку до 16%.

Организации, которые имеют на балансе легковые автомобили стоимостью свыше 600 000 руб. или пассажирские микроавтобусы стоимостью свыше 800 000 руб., из года в год к основной норме амортизации применяют понижающий коэффициент (0,5).

Ставка единого налога, взимаемого при применении «упрощенки», на протяжении срока действия гл. 26.2 НК РФ остается неизменной (15%). Со следующего года регионы могут снизить ее на 10 пунктов (до 5%), то есть ставка для отдельных категорий налогоплательщиков в регионах может варьироваться от 5 до 15% (п. 2 ст. 346.20 НК РФ).

Размер имущественного налогового вычета будет увеличен вдвое - с 1 млн до 2 млн руб. (пп. 2 п. 1 ст. 220 НК РФ). Это означает, что физические лица (плательщики НДФЛ) смогут вернуть из бюджета не 130 000, а 260 000 руб. Норма имеет обратную силу и применяется с 01.01.2008, поэтому ею смогут воспользоваться граждане, которые вложили свои средства в строительство или приобретение жилья в уходящем 2008 г.

От ошибок никто не застрахован, в том числе и бухгалтер, рассчитывающий базу для исчисления того или иного налога. В действующей редакции ст. 54 НК РФ прописано правило, обязывающее налогоплательщика произвести перерасчет базы при обнаружении ошибок (искажений), относящихся к прошлым налоговым (отчетным) периодам. Сделать это нужно в том периоде, когда совершены ошибки (допущены искажения). И если период совершения ошибок (искажений) определить невозможно, перерасчет налоговой базы и суммы налога производится тогда, когда выявлены ошибки (искажения). Законодатель предлагает взять последнюю норму на вооружение и не ворошить налоговую базу прошлых налоговых (отчетных) периодов в случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. Достаточно будет пересчитать текущие налоговые обязательства на сумму допущенной ранее ошибки, однако это будет возможно сделать с 2010 г., когда данное изменение Закона №224-ФЗ вступит в силу.

Отсрочка или рассрочка по уплате федеральных налогов в части, зачисляемой в федеральный бюджет, на срок более одного года, но не превышающий три года, может быть предоставлена по решению Правительства РФ (п. 1 ст. 64 НК РФ). Право предоставлять отсрочку по уплате налогов имеет министр финансов РФ. Порядок и условия предоставления данной отсрочки прописаны в новой ст. 64.1 НК РФ. Выделим основные моменты. Министр финансов РФ вправе принимать решение о предоставлении организации отсрочки по уплате налогов в сумме, превышающей 10 млрд руб., но только при одном условии: если единовременная уплата данной суммы может привести к угрозе существования предприятия или к серьезным социально-экономическим последствиям. В условиях финансовой нестабильности данная поправка своевременна, она может помочь крупным организациям, оказавшимся в период кризиса в неблагоприятной экономической ситуации.

Решение об отсрочке или о рассрочке в части сумм, подлежащих зачислению в региональные и местные бюджеты, согласовывается с финансовыми органами субъекта РФ и муниципального образования. Решение об отсрочке или о рассрочке в части сумм ЕСН, подлежащих зачислению в бюджеты государственных внебюджетных фондов, подлежит согласованию с органами внебюджетных фондов. Отсрочка может быть предоставлена организациям, но не безвозмездно. На сумму задолженности начисляются проценты по ставке, равной половине ставки рефинансирования ЦБ РФ, действовавшей на период отсрочки или рассрочки[21]

. Решения об изменении сроков уплаты федеральных налогов могут быть приняты до 1 января 2010 г.

Приостановление операций по счетам применяется для обеспечения исполнения решения о взыскании налога или сбора, Закон №224-ФЗ распространяет ее и на взыскание сборов, пеней и штрафов. Нововведение имеет положительное значение для налоговиков и отрицательное для организаций, за которыми числятся неуплаченные штрафные санкции по налогам и сборам. Следующее дополнение касается операций, которые не затрагивает приостановление: это платежи, очередность исполнения которых предшествует уплате налогов и сборов, а также операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, пеней и штрафов и по их перечислению. В этом списке не хватает только страховых взносов[22]

, уплату которых налоговики уже не вправе будут блокировать согласно поправкам в последнем абзаце п. 1 ст. 76 НК РФ.

Определен срок для вручения копии решения о приостановлении операций по счетам налогоплательщика в банке или решения об отмене приостановления операций по счетам организации - не позднее дня, следующего за днем принятия такого решения. Иными словами, налоговикам стоит поторопиться не только с приостановлением операций, но и с отменой такого приостановления. При этом они должны уведомить о своем решении как налогоплательщика, так и кредитную организацию, вручив решение под расписку или передав его иным способом.

Установлена мера ответственности для налоговиков, нарушивших срок отмены решения о приостановлении операций или запоздавших с вручением представителю банка данного решения. По ставке рефинансирования ЦБ РФ начисляются проценты, подлежащие уплате налогоплательщику за каждый календарный день нарушения сроков. Эта поправка вступает в силу с 2010 г.

Новшества камеральной проверки. При проведении данного мероприятия налогового контроля инспекторам достаточно представить налоговую декларацию (расчет). Требование о представлении документов, которые в соответствии с НК РФ должны прилагаться к налоговой декларации (расчету), исключено из п. 2 ст. 88 НК РФ, как и упоминание об иных предусмотренных налоговым законодательством сроках: камеральная проверка проводится без какого-либо специального разрешения в течение трех месяцев со дня представления налогоплательщиком декларации.

В новом п. 9.1 ст. 88 НК РФ прописан порядок действий проверяющих в случае представления "уточненки" в ходе "камералки". Проверка прекращается по ранее поданной декларации (расчету), и начинается новая камеральная проверка на основе уточненной налоговой декларации (расчета). Такое прекращение "камералки" означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации (расчета). Вместе с тем при проведении других мероприятий налогового контроля допускается использование документов (сведений), полученных налоговым органом в рамках прекращенной камеральной проверки.

Установлен пятидневный срок для передачи акта налоговой проверки лицу, в отношении которого проводилась проверка, а также для вручения по результатам проверки решения о привлечении к ответственности за совершение налогового правонарушения и решения об отказе в привлечении к ответственности проверяемого лица (п. 9 ст. 101 НК РФ).

Перечисленные акты налогового законодательства имеют (могут иметь) обратную силу, но для этого они должны вступить в действие. Если акты приняты в последний месяц года, вполне вероятно, что они вступят в силу в следующем году, что может оказаться неудобным для налогоплательщиков. Для упрощения применения новых нормативных актов, указанных в п. п. 3, 4 ст. 5 НК РФ, вводится правило, согласно которому они вступают в силу со дня официального опубликования, если это предусмотрено в нормативном акте. Данное новшество распространяется на правоотношения, возникшие с 1 октября 2008 г.

Общество зарегистрировано в 04.12.2006года. Участниками Общества являются физические лица, размер Уставного капитала составляет десять тысяч рублей и состоит из двух равных долей.

Общество создано с целью получения прибыли.

Основным видом деятельности организации является оптовая торговля.

Вид товара – водозапорная энергетическая арматура.

Основных средств на балансе организации не имеется. Организация арендует складские помещения.

Управляющим органом организации является генеральный директор, назначенный на основании Устава приказом.

Организация состоит из одного подразделения, штат организации включает: генерального директора, бухгалтера, менеджеров по продажам – закупкам.

В штате организации состоят семь человек.

Обязанности менеджеров состоят в закупке и продаже товара, ведении переговоров с поставщиками и покупателями, определении качества товара.

Организация является налогоплательщиком по обычной системе налогообложения.

2.2 Анализ учетной политики ООО «СМК – и КО

» для целей бухгалтерского и налогового учета

Следует напомнить, что учетная политика организации для целей бухгалтерского учета представляет собой принятую совокупность способов ведения бухгалтерского учета, т.е. таких процессов как первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности (п. 2 ПБУ 1/08 «Учетная политика организации», утвержденное Приказом Минфина России от 06.10.2008). При этом к способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Исходя из этого, основным назначением учетной политики для целей бухгалтерского учета является документальное подтверждение способов ведения бухгалтерского учета, применяемых организацией. При этом необходимо отразить все соответствующие особенности ведения учета, присущие торговой организации. Это вызвано тем, что в нормативных актах по бухгалтерскому учету, как правило, установлены различные методы учета активов и обязательств, разрешенных к применению организацией для ведения своей деятельности.

Кроме того, как уже было сказано, организации должны также составить учетную политику для целей налогового учета. При этом для вновь созданных организаций учетная политика для целей налогового учета формируется не позднее окончания первого налогового периода и применяется со дня создания организации (п. 12 ст. 167 Налогового кодекса РФ).

Таким образом, организации торговли наряду с другими коммерческими организациями должны составить учетную политику для целей бухгалтерского и налогового учета, формируемую главным бухгалтером (бухгалтером) и утверждаемую приказом (распоряжением) лица, ответственного за организацию и ведение бухгалтерского и налогового учета.

В соответствии с Законом №129-ФЗ (п. 4 ст. 6) и ПБУ 1/08 (п. 6) принятая организацией учетная политика, в том числе и для торговой организации, применяется последовательно из года в год. Однако в ряде случаев возможно изменение учетной политики. Учетная политика торговой организации может быть изменена в следующих случаях:

1) в случае изменения законодательства или нормативных актов, осуществляющих регулирование бухгалтерского учета;

2) в случае разработки организацией новых способов ведения бухгалтерского учета, а также в случае существенного изменения условий деятельности организации.

Следует отметить, что такие изменения должны вводиться в действие с начала финансового года с целью обеспечения сопоставимости данных бухгалтерского учета.

Учетная политика торговой организации, так же как и учетная политика других коммерческих организаций, должна включать в себя определенные элементы. В соответствии с Законом №129-ФЗ (п. 3 ст. 6) и ПБУ 1/08 (п. 5) в учетной политике торговой организации обязательно должны быть отражены такие элементы, как:

1) рабочий план счетов бухгалтерского учета, включающий в себя синтетические и аналитические счета;

2) формы первичных учетных документов, в случае если законодательством не предусмотрены типовые формы по таким документам, а также формы документов внутренней бухгалтерской отчетности;

3) порядок проведения инвентаризации активов и обязательств;

4) методы оценки активов и обязательств;

5) правила и график документооборота, а также порядок обработки учетной информации;

6) порядок контроля за ведением учета хозяйственных операций;

7) прочие решения и способы отражения учетной информации, необходимые для организации бухгалтерского учета.

Как уже было отмечено, при формировании учетной политики в целях бухгалтерского учета необходимо отразить способы ведения бухгалтерского учета хозяйственных операций, активов и обязательств.

Так, при формировании учетной политики в целях бухгалтерского учета в части нематериальных активов необходимо отразить методы их оценки, начисления амортизации по ним, а также порядок проведения инвентаризации нематериальных активов.

Требования к формированию учетной информации по учету нематериальных активов закреплены Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000), утвержденным Приказом Минфина России от 16.10.2000 N 91н.

Следует отметить, что торговые организации, как правило, используют линейный метод начисления амортизации, согласно которому начисление амортизации производится исходя из первоначальной стоимости нематериальных активов и нормы амортизации, определяемой на основании срока полезного использования данного объекта.

Кроме того, организация имеет право самостоятельно установить способ отражения в бухгалтерском учете амортизационных отчислений. В соответствии с п. 21 ПБУ 14/2000 амортизационные отчисления могут быть отражены в бухгалтерском учете одним из следующих способов:

1) путем накопления соответствующих сумм на отдельном счете;