Курсовая работа

По бухгалтерскому управленческому учету

На тему: Анализ и принятие краткосрочных управленческих решений

Санкт-Петербург

2010 г.

Содержание:

Введение …………………………………………………………………………………………………3

1. Управленческие решения, их принятие, цели и задачи………………………………….4

2. Анализ безубыточности производства………………………………………………………6

3. Влияние структурных изменений объема выпускаемой продукции на прибыль предприятия…………………………………………………………………………………….14

4. Особенностипринятиярешенийпоценообразованиюнапредприятияхсвысокойдолейпостоянныхрасходов…………………………………………………………………17

5. Принятие оптимального решения при наличии альтернативных вариантов производства……………………………………………………………………………………19

6. Принятиерешенийпоценамиобъемамреализациинаосновесравнениярелевантныхрасходовирелевантныхдоходов………………………………………….20

7. Принятие решений с условием ограничивающих факторов…………………………...23

8. Производственный леверидж……………………………………………………………….26

Список использованной литературы……………………………………………………….27

Введение

Актуальность темы. Особое место в теории управления организацией занимает принятие краткосрочных (оперативных) управленческих решений. Традиционно под руководством принято понимать отношения, возникающие в организации в процессе и по поводу управления. Основной принцип управления - единоначалие. Суть его в том, что власть, право решения, ответственность и возможности контролировать процессы и отношения в организации предоставляются только одному должностному лицу. Соответственно руководитель - лицо персонифицирующее ответственность, власть и право контроля. Отношения единоначалия во многом формируют иерархическую пирамиду организации

Краткосрочные управленческие решения играют далеко не последнюю роль в управлении организацией. Анализ управленческих решений в современных рыночных отношениях должен применяться к любому краткосрочному проекту. Это обуславливает актуальность темы.

Предмет – краткосрочные управленческие решения влияющие на стратегию фирмы.

Объект исследования - процесс принятия и анализа краткосрочных управленческих решений.

Цель курсовой работы - выявить особенности анализа управленческих решений и их принятия, показать стратегию фирмы.

Реклама

Если при разработке управленческого решения менеджер и его команда не спрогнозировали достаточно точно стратегию фирмы, изменения компонентов внутренней и внешней среды, то завтра она окажется под угрозой банкротства.

Таким образом, стратегия фирмы ее состав, определяется управленческим решением руководства, которое в свою очередь должно быть подвергнуто всестороннему анализу.

1.

Управленческие решения, их принятие, цели и задачи

Одной из важных задач бухгалтерского управленческого учета является сбор и обобщение информации, полезной для принятия и менеджерами и высшим руководством предприятия правильных управ ких решений.

В настоящее время принимаемые руководством решения по развитию и организации производства и сбыта продукции в большей степени носят интуитивный характер и не подкрепляются соответствующми расчетами на базе информации управленческого учета. В лучшем случае отсутствие таких расчетов компенсируется богатым производственным и организаторским опытом руководителей предприятия

Процесс принятия решения начинается с определения цели и задач, стоящих перед предприятием. От этого, в конечном счете, зависит отбор исходной управленческой информации и избранный алгоритм решения. Бухгалтерский управленческий учет обладает целым арсеналом приемов и методов, позволяющих обрабатывать и обобщать исходную информацию.

На практике принятие решения предполагает сравнительную оценку ряда альтернативных вариантов и выбор из них оптимального, в наибольшей степени отвечающего целям предприятия. Для этого прежде всего необходимо иметь информацию об издержках по всем альтернативным вариантам, причем речь идет о затратах будущего периода. В ряде случаев в расчетах приходится учитывать и упущенную выгоду предприятия.

На базе информации управленческого учета решаются:

1) оперативные задачи;

• определение точки безубыточности;

• планирование ассортимента продукции (товаров), подлежащей реализации;

• определение структуры выпуска продукции с учетом лимитирующего фактора;

• отказ или привлечение дополнительных заказов;

• принятие решенийпо ценообразованию (имеет для предприятий особое значение в условиях конкурентной борьбы);

2) задачи перспективного характера, то есть имеющие долгосрочное стратегическое значение:

• о капиталовложениях;

• о реструктуризации бизнеса;

• о целесообразности освоения новых видов продукции.

Решение подобных задач предполагает долгосрочное отвлечение собственных средств из оборота (иммобилизацию оборотных активов), в ряде случаев требует долгосрочного применения заемных ресурсов.

Реклама

2.

Анализ безубыточности производства

Цель анализа безубыточности состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня производственной деятельности (деловой активности) организации.

Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода.

По существу анализ сводится к определению точки безубыточности (критической точки, точки равновесия) такого объема производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей.

В системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются:

1) математический метод (метод уравнения);

2) метод маржинального дохода (валовой прибыли);

3) графический метод.

Математический метод (метод уравнения). Для вычисления точки безубыточности сначала записывается формула расчета прибыли предприятия:

Выручка от продаж продукции (работ, услуг) - Совокупные переменные расходы - Постоянные расходы = Прибыль (2.1)

или

Цена единицы продукции х Х- Переменные расходы на единицу продукции хХ- Постоянные расходы = Прибыль, (2.2)

где X— объем реализации в точке безубыточности, шт.

Затем в левой части уравнения за скобку выносится объем реализации (X), а правая часть — прибыль — приравнивается к нулю (поскольку цель данного расчета — в определении точки, где у предприятия нет прибыли):

Хх (Цена единицы продукции - Переменные расходы на единицу продукции) - Совокупные постоянные расходы = 0. (2.3)

При этом в скобках образуется маржинальный доход на единицу продукции. (Следует помнить, что маржинальный доход — это разница между выручкой от продаж продукции (работ, услуг, товаров) и переменными издержками.) Далее выводится конечная формула для расчета точки равновесия:

Совокупные постоянные расходы

Х = __________________________________ (2.4)

Маржинальный доход на единицу продукции'

Пример. В качестве исходных взяты данные организации, занимающейся оптовой торговлей сантехникой, закупаемой по импорту. Предположим, что реализуется только один вид комплекта сантехники.

Для простоты расчетов все расходы и продажные цены приведены без НДС, так как этот налог рассчитывается самостоятельно и не влияет на прибыль. Закупочная цена включает таможенные платежи и сборы. Ставки налогов с фонда оплаты труда и объема реализации принимаются приблизительно.

К переменным издержкам отнесены услуги банка по конвертации валюты и проценты по краткосрочным кредитам, поскольку они зависят от объема импортируемых товаров. Все остальные расходы считаем постоянными для определенного приемлемого диапазона товарооборота (масштабной базы).

Таблица 2.1

Исходные данные для расчета, руб.:

Постоянные расходы (в месяц):Переменные расходы (за штуку):

| Аренда офиса |

8000 |

Закупочная цена 600 |

600 |

Заработная плата

персонала

Налоги на ФОТ (40%)

|

4000

1600

|

Услуги банка по конвертации валюты (0,5%) 3 |

| Складские расходы |

3500 |

Проценты за кредит (2,0%) |

12 |

Абонентная плата за телефон

Амортизация основных средств и нематериальных активов

|

1000

800

|

Налоги с товарооборота, включаемые в

издержки обращения (2,5%)

|

15

|

| Реклама |

800 |

| Услуги банка |

300 |

| Хозяйственные расходы |

1000 |

| Итого |

21 ООО |

Итого |

630 |

Цена реализации одного комплекта сантехники — 700 руб., текущий объем реализации — 350 комплектов.

Приемлемый диапазон товарооборота ограничен, с одной стороны, количеством комплектов сантехники, которое перевозит машина (192 шт.), а с другой — площадью арендуемых складских помещений, где можно единовременно разместить не более 400 комплектов. При реализации, превышающей 400 комплектов, требуется увеличить некоторые расходы, которые считаются постоянными (заработная плата, складские рас ходы, амортизация основных средств, услуги банка, хозяйственные расходы). Поэтому масштабной базой является товарооборот в диапазоне от 192 до 400 комплектов сантехники.

Определим для этих данных объем продаж, при котором организация будет работать безубыточно.

Постоянные расходы составляют 21 000 руб., переменные расходы на единицу продукции — 630 руб. Цена реализации одного комплекта — 700 руб. Приняв за Х точку безубыточности, получим уравнение

700Х-630Х 21 000 = 0.

Отсюда точка безубыточности:

Х= 21 000 : (700 - 630) = 300 (комплектов) или в денежном измерении:

700x300 = 210 000 (руб.).

Метод маржинального дохода (валовой прибыли) является альтернативным математическому методу.

В состав маржинального дохода входят прибыль и постоянные издержки. Вышеупомянутая организация так должна реализовать свою продукцию (товар), чтобы полученным маржинальным доходом покрыть постоянные издержки и получить прибыль. Когда получен маржинальный доход, достаточный для покрытия постоянных издержек, достигается точка равновесия.

Альтернативная формула расчета имеет вид:

Совокупный маржинальный доход - Совокупные постоянные расходы = Прибыль. (2.5)

Поскольку в точке равновесия прибыли нет, формула преобразуется следующим образом:

Маржинальный доход на единицу продукции х Объем реализации (шт.) = Совокупные постоянные расходы (2.6)

или

ТочкаСовокупные постоянные расходы_________

безубыточности = Маржинальный доход на единицу продукции (2.7)

(шт.)

Организация в результате реализации одного комплекта сантехники имеет маржинальный доход в размере:

700-630 = 70 (руб.).

Постоянные издержки составляют 21 000 руб., следовательно, точка безубыточности равна:

21 000 : 70 = 300 (комплектов).

Для принятия перспективных решений полезным оказывается рас чет соотношения маржинального дохода и выручки от продаж, т.е. определение маржинального дохода в процентах от выручки. Для этого выполняют следующий расчет:

Маржинальный доход (руб.)

100% Выручка от продаж (руб.) (2.8)

В данном примере маржинальный доход на один комплект составляет 70 руб., выручка от продаж — 700 руб. за штуку, следовательно, соотношение маржинального дохода и выручки — 10%. Это значит, что на каждые 100 руб. реализации маржинальный доход составляет 10 руб. При постоянных значениях маржинального дохода и цены реализации их соотношение также будет постоянным.

Таким образом, запланировав выручку от продаж продукции, можно определить размер ожидаемого маржинального дохода. Если, например, выручка от продаж продукции (товаров) должна составить 245 000 руб., то этой сумме будет соответствовать маржинальный доход в размере 24 500 руб.

Для определения операционной прибыли (прибыли до налогообложения) вычтем из этой суммы рассчитанные совокупные постоянные издержки:

24 500-21 000 = 3500 руб., т.е. в запланированном совокупном доходе (245 000 руб.) прибыль будет составлять 3500 руб.

Необходимо учитывать, что выполненные выше расчеты и проиллюстрированные зависимости справедливы лишь для определенной масштабной базы. В данном случае это интервал в товарообороте от 192 до 400 комплектов. Вне этого диапазона анализируемые показатели (совокупные постоянные издержки, цена реализации единицы продукциии удельные переменные затраты) уже не считаются постоянными. Любые результаты расчетов по вышеприведенным формулам и сделанныена основании этих расчетов выводы будут неправильными.

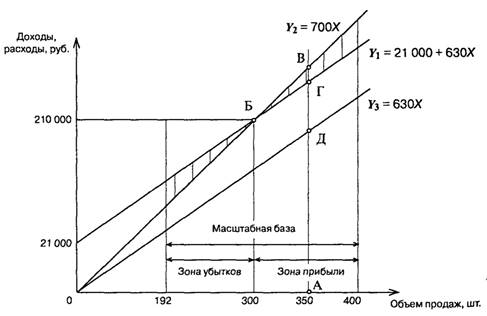

Графический метод.Точку безубыточности можно определить, воспользовавшись данным методом (рис. 2.2).

График состоит из двух прямых — прямой, описывающей поведение совокупных затрат (У1

), и прямой, отражающей поведение выручки от продаж продукции (работ, услуг, товаров) (У

2

),

в зависимости от изменения объемов реализации.

На оси абсцисс откладывается объем реализации (товарооборот) в натуральных единицах измерения, на оси ординат — затраты и доходы в денежной оценке. Точка пересечения этих прямых будет свидетельствовать о состоянии равновесия.

В приведенном примере поведение совокупных затрат выражается:

У1

= 21000 + 630Х, где X

—

объем реализации, шт.

Рис. 2.2. График безубыточности.

Зависимость выручки от продаж (дохода) предприятия от количества проданных комплектов сантехники может быть представлена в виде

У2

= 700Х

Прямые затрат и выручки У1

и У2

пересекаются в точке Б, соответствующей объему реализации в 300 комплектов.

Вертикальными линиями из точек с координатами 192 и 400 обозначается масштабная база, в рамках которой выполнялись расчеты. Вероятность того, что за пределами этих линий соотношение издержек, объема реализации и прибыли правильно, невелика.

Интервал в объеме продаж от 192 до 300 комплектов представляет собой зону убытков. На рис. 2.2 видно, что в этом интервале прямая затрат У1

находится над прямой, иллюстрирующей поведение выручки У2

. Если объем реализации превышает 300 шт., прямая затрат У1

оказывается под прямой доходов У1

, а это означает, что предприятие работает прибыльно.

Выбрав в рамках масштабной базы любое значение объема продаж, можно графически определить размер соответствующих ему прибыли и маржинального дохода. Например, для определения возможных финансовых результатов при объеме продаж в 350 шт. (см. рис. 4.1) восстанавливаем из точки А перпендикуляр до пересечения его с прямы ми У2

и У1

, получаем соответственно точки В и Г. Отрезок АВ характеризует выручку от продаж в точке А, отрезок АГ — размер совокупных расходов в этой точке. Следовательно, отрезок ВГ — прибыль в точке А.

Для графического определения величины маржинального дохода в точке А с помощью прямой отобразим поведение переменных издержек при изменении объема продаж, которое описывается формулой

У3

= 630Х

На графике эта прямая проходит точку с координатами (0, 0) и рас положена параллельно прямой У1

.

Пересечение перпендикуляра с прямой У3

обозначим точкой Д. Тогда отрезок АД будет иллюстрировать размер совокупных переменных рас ходов при реализации 350 комплектов сантехники.

Маржинальный доход — это разница между выручкой от продаж продукции (работ, услуг, товаров) и переменными расходами. Следовательно, на графике маржинальному доходу в точке А будет соответствовать отрезок ВД, который в свою очередь состоит из двух отрезков — отрезка ВГ, иллюстрирующего прибыль, и отрезка ГД, иллюстрирующего сумму постоянных расходов.

Рассчитаем размер маржинального дохода и прибыли в точке А:

У1

= 21 000 + 630 х 350 = 241 500 руб.; У2

= 700 х 350 = 245 000 руб.

Определим прибыль как разницу между выручкой от продаж продукции (товаров) и суммой совокупных расходов:

245 000-241 500-3500 руб.

Для расчета маржинального дохода увеличим полученный результат на сумму постоянных издержек:

3500+ 21 000 = 24 500 руб.

Такой способ позволяет сразу выделить маржинальный доход в любой исследуемой точке, как расстояние между линией выручки от продаж и линией совокупных переменных расходов.

Проблема определения точки безубыточности приобретает в современных условиях особое значение. Это важно для предприятий при формировании обоснованных цен на продукцию. Владея рассмотренными выше методами, бухгалтер-аналитик имеет возможность моделировать различные комбинации объема реализации (товарооборота), издержек и прибыли (наценки), выбирая из них наиболее приемлемый, позволяющий предприятию не только покрыть свои издержки, учесть темпы инфляции, но и создать условия для расширенного воспроизводства.

Вместе с тем необходимо иметь в виду, что рассмотренные выше методики анализа могут быть применены лишь при принятии краткосрочных решений. Во-первых, выработка рекомендаций, рассчитанных на длительную перспективу, с их помощью осуществлена быть не может. Во-вторых, анализ безубыточности производства даст надежные результаты при соблюдении следующих условий и соотношений:

• переменные расходы и выручка от продаж имеют линейную зависимость от уровня производства;

• производительность труда не меняется внутри масштабной базы;

• удельные переменные затраты и цены остаются неизменны в течение всего планового периода;

• структура продукции не изменяется в течение планируемого периода;

• поведение постоянных и переменных расходов может быть измерено точно;

• на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т. е. объем продаж соответствует объему производства.

Несоблюдение даже одного из этих условий может привести к ошибочным результатам.

3. Влияние структурных изменений объема выпускаемой продукции на прибыль предприятия.

С помощью математических подходов можно анализировать влияние структурных изменений объема реализации выпускаемой продукции на доход от реализации и прибыль предприятия, точку безубыточности.

Пример. Издательство выпускает два вида книг, при этом деятельность предприятия характеризуется следующим показателями (табл. 3.1).

Чтобы определить порог рентабельности для нескольких видов продукции, необходимо выразить объем реализации книги А через объем реализации книги Б. В данном примере обозначим объем реализации книги Б за х

, тогда объем реализации книги А будет равен 1,5х

. Подставим эти значения в уравнение и получим:

Таблица 3.1

Показатели деятельности предприятия

| Показатели |

Книга А |

Книга Б |

Книга В |

| Объем производства, ед. |

10000 |

8000 |

18000 |

| Цена единицы продукции, руб. |

90 |

60 |

- |

| Доход от реализации, руб. |

900 000 |

480 000 |

1 380 000 |

Переменные издержки, руб.:

всего

на единицу продукции

|

300 000

30

|

160 000

20

|

460 000

-

|

| Валовая прибыль, руб. |

600 000 |

320 000 |

920 000 |

| Постоянные затраты, руб. |

- |

- |

400 000 |

| Прибыль, руб. |

- |

- |

520 000 |

(90 х 1,5х + 60х) - (30 х 1,5х + 20х) + 400 000 = 0; 135х + 60х - 45х - 20х = 400 000; 130х = 400 000; х = 3076,92 ед., соответственно 1,5х: = 4615,38 ед.

Для преодоления порога рентабельности необходимо реализовать 3077 ед. книги Б и 4616 ед. книги А. То есть точка безубыточности будет соответствовать реализации 7693 книг. В стоимостном выражении порог рентабельности будет равен 600 000 руб.

(415 384,2 руб.+ 184 615,2 руб. = 599 999,4 руб.).

В случае изменения структуры объема реализации будет изменяться доход от реализации (валовая прибыль) и прибыль, а также будет сдвигаться точка безубыточности.

Предположим, произошли изменения в цене реализации книги Б — она значительно понизилась (табл. 3.2).

В связи с тем что цена реализации книги Б понизилась на 25% , уменьшился доход от реализации, валовая прибыль и прибыль на 120 000 руб. Заметим, что в количественном выражении объем реализации в целом не изменился.

Рассчитаем точку безубыточности при новых условиях.

Обозначим объем реализации книги Б за х; тогда объем реализации книги А будет равен 2х. Подставим эти значения

в уравнение и получим:

(90 х + 2х + 45*) - (30 х 2х

+ 20х) + 400 000 = 0

Таблица 3.2

Показатели деятельности предприятия

| Показатели |

Книга А |

Книга Б |

Книга В |

| Объем производства, ед. |

10 000 |

8 000 |

18 000 |

| Цена единицы продукции, руб. |

90 |

45 |

- |

| Доход от реализации, руб. |

900 000 |

360 000 |

1 260 000 |

Переменные издержки, руб.:

всего

на единицу продукции

|

300 000

30

|

160 000

20

|

460 000

-

|

| Валовая прибыль, руб. |

600 000 |

200 000 |

920 000 |

| Постоянные затраты, руб. |

- |

- |

400 000 |

| Прибыль, руб. |

- |

- |

400 000 |

180х + 45х – 60х – 0х = 400 000;

145х = 400;

х = 2758,62 ед., соответственно 2х = 5517,24.

В этом случае для преодоления порога рентабельности необходимо реализовать 2759 ед. книги Б и 5518 ед. книги А.

То есть точка безубыточности будет достигнута в случае реализации 8277 книг. Как видно, она заметно сместилась в сравнении с предыдущем примером.

В стоимостном выражении порог рентабельности будет достигнут при получении дохода 620 689,5 руб.(496 551, 6 руб. + 124 137,9 руб.). Заметим, что в предыдущем примере он был выражен суммой 600 000 руб.

4.

Особенности

принятия

решений

по

ценообразованию

на

предприятиях

с

высокой

долей

постоянных

расходов

Существуетмножествопредприятий, накоторыхдоля постоянныхрасходовоченьвысока. Очевидно, чтопринятие решенийотносительноценреализациинатакихпредприятиях отличаетсяопределеннымиособенностями. Можнопредставитьсебекинотеатр, значительнаядолярасходов которогоявляетсяпостояннымиинезависитотколичествазрителейвзрительномзале: 10, 50 или 200 человек. Наши доходыбудутзаранееограниченылишьколичествомзрительскихмест. Чтожекасаетсяценыбилета, - онабудет зависетьотпонесенныхрасходовижелаемойприбыли (вданномслучаеимеетсяввидузатратныйметодценообразования). Очевидно, большуюрольвнашемпримере будутигратьспособностименеджерапоотборуфильмов, отвечающихвкусамзрителей. Ведьосновнаязадачаменеджеразаполнитьзалполностью. Тольковэтомслучаецена набилетустанавливаласьбыисходяизколичестваместв зале. Нотакжеочевидно, чтоподобнаяситуациянетипична. Поэтомуценуследуетустанавливатьизрасчетаокупаемости расходовпри 50-70% занятыхмести, конечно, взависимостиот«спроса»натотилиинойфильм.

Постоянныерасходывнашемкинотеатресоставляют более 90% исуществуютнезависимооттого, будеммыдемонстрироватьфильмилинет. Очевидно, чтоеслидоходы отпродажибилетовнепокрываютрасходынаегодемонстрацию, томероприятиенеобходимоотменить.

Хотелосьбыподчеркнуть, состоитвтом, чтопредприятиям, имеющимдолюпостоянныхрасходов, значительно превышающуюдолюпеременныхрасходов, лучшепродавать своиуслугипоценам, хотябынемногопревышающимпеременныерасходы, т.е. поценам, какправило, составляющим 20-40% полнойсебестоимости, чемнепродаватьсовсем.

Единственнаявозможностьснижениядолипостоянных расходоввединицепродукцииприрациональномхозяйствовании—увеличениеобъемареализации. Теоретически долюпостоянныхрасходовможноснизитьдоминимума. Напрактикевсеограниченопроизводственнымимощностями.

Подходыкпринятиюрешений поценообразованию.

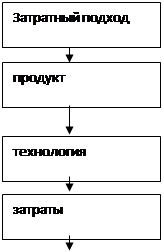

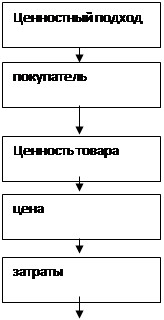

Задачауправленческогоучетасостоитвтом, чтобы представитьменеджерунеобходимуюиисчерпывающую информациюдляпринятияправильногорешениявобласти ценообразования. Принимая решения о цене производимого продукта, предприятию следует использовать одновременно затратный и ценностный подходы к ценообразованию. Схематично данные подходы можно представить следующим образом:

Призатратномподходекценообразованиюпродукт производстваопределенизначально, ужесуществуеттехнологияегопроизводства, рассчитываютсязатраты, определяетсядоляприбылинаединицупродукции, ценапродукта илишьзатемначинаетсяпродвижениетоваранарынки.

Приценностномподходесначалаисследуетсяценаи возможныйобъемпродажпредполагаемогокпроизводству продукта, азатемрассчитываютсязатратыивыбирается технологияпроизводствапродукта.

Приразумномсочетанииэтихдвухподходовможносоздатьоптимальнуюценовуюполитикуивозможностидля выходапредприятиянажелаемыйуровеньприбыльности.

5.

Принятие оптимального решения при наличии альтернативных вариантов производства.

Для обеспечения намеченных объемов прибыли, как правило, рассматривается несколько альтернативных вариантов производства. Приэтомнеобходимооценитьпреимушестваодноговариантапередвсемисуществующими рассчитавдоходыирасходыпредприятияпокаждомуиз предложенныхвариантов. Принимаярешение, следует учитыватьтолькотерасходыидоходы, которыезависят отданногорешения, - такназываемыерелевантныедо ходыирасходы.

Релевантныерасходыирелевантныедоходы—этопринимаемыеврасчетвпроцессевыработкирешения

Расходыидоходыбудущегопериода. Доходыирасходы, независящие отпринимаемогорешения, неучитываютсявпроцессе принятиярешенияинеявляютсярелевантными. Врасчет должныприниматьсятолькодополнительныедоходыи расходы; теже, которыеостаютсянеизменнымипривыборетойилиинойальтернативы, неявляютсярелевантными. Эффективностьпринятогорешениязависитотвыбранной альтернативы.

6.

Принятие

решений

по

ценам

и

объемам

реализации

на

основе

сравнения

релевантных

расходов

и

релевантных

доходов

Дляпринятиярешенийпоценамиобъемамреализации можнотакжеиспользоватьсравнениерелевантныхрасходовсрелевантнымидоходами.

Пример.

Фармацевтическоепредприятиепроизводиттаблеткив упаковкахпо 30 драже. Производстворассчитанона 10 000 упаковоквгод.

Издержкипроизводства, руб.:

Трудосновногоперсонала 1 000 000

Сырье 300 000

Переменныенакладныерасходы 200 000

Постоянныенакладныерасходы 500 000

Итого2 000 000

Постоянныйоптовыйпокупательжелаетзакупитьв следующемгоду 7000 упаковокпоцене 250 руб. заупаковку. На основании этого обстоятельства возникает три варианта решения проблемы:

1) найти других покупателей на оставшуюся продукцию;

2) ограничить выпуск продукции до 7 000 упаковок вместо 10 000 упаковок;

3) предложить оптовому покупателю оставшиеся 3000 упаковок по более низкой цене.

Первый вариант возможного решения оказывается невыполнимым. После многочисленных предложений и затрат на рекламу найти покупателей на 3000 упаковок не удалось, возникли лишь дополнительные расходы.

Рассмотри второй вариант решения, ограничивая выпуск продукции до 7 000 упаковок, соответственно получим,(руб.):

Таблица 6.1

Расчет по предприятию

| Выручка 7000*250 |

1 750 000 |

| Труд основного персонала |

700 000 |

| Сырье |

210 000 |

| Переменные накладные расходы |

140 000 |

| Постоянные накладные расходы |

500 000 |

| Итого расходы |

1 550 000 |

| прибыль |

200 000 |

Из таблицы видно, что предприятие получит прибыль, но при этом персонал будет задействован только на 2/3 годового времени. Работники рассчитывают на стабильную работу и стабильные заработки, предприятие может потерять квалифицированный персонал. К тому же останется неиспользованное сырье, на поставку которого заключен договор. В дальнейшем все это неизбежно приведет к сокращению производства.

Проанализируем третий вариант. Предприятие предложило оптовому покупателю рассмотреть вопрос о покупке оставшейся продукции по более низкой цене. Покупатель объявил о своем желании приобрести всю оставшуюся продукцию, расфасованную в целлофановые пакеты по 1000таблеток (9 упаковок) за 450 000 руб. следует рассмотреть это предложение.

Исходя из предварительного расчета, затраты на производство 3 000 упаковок составят 450 000 руб. доходы от реализации 9 упаковок будут релевантными, так как они изменяются в зависимости от того, будет или не будет принято новое предложение. Расходы на производство такой партии будут также релевантными. Помимо всего на 20 000 руб. уменьшаться расходы на упаковку, что отразится на изменении переменных накладных расходов. Расчет будет выглядеть следующим образом (табл 6.2.) (руб.).

Таблица 6.2

Расчет по предприятию

| Дополнительныйдоход |

450 000 |

| Релевантныеиздержки |

| Трудосновногоперсонала |

300 000 |

| Сырье |

90 000 |

| Переменныенакладныерасходы (60 000 - 20 000) |

40 000 |

| Итогорасходы |

430 000 |

| Превышениерелевантныхдоходов надрелевантнымииздержками |

20000 |

Полученноепревышениепозволитувеличитьприбыль предприятия, чтохорошовидновобобщающейтаблице:

Таблица 6.3

Обобщающий расчет

| Выпуск 7000 упаковок |

Выпуск 7000 упаковок + 9 упаковок (по 1000) |

| Доход |

1 750 000 |

2 200 000 |

| Переменные издержки на производство продукции: |

| Труд основного персонала |

700 000 |

1 000 000 |

| Сырье |

210 000 |

300 000 |

| Переменные накладные издержки |

140 000 |

180 000 |

| Валовая прибыль |

700 000 |

720 000 |

| Постоянные издержки |

500 000 |

500 000 |

| прибыль |

200 000 |

220 000 |

Такимобразом, вслучаепринятиятретьеговарианта решенияпредприятиюудастсяобеспечитьнеобходимую нагрузкуи, соответственно, заработнуюплатуосновному персоналу, атакжеиспользоватьзакупленноесырье.

7.

Принятие

решений

с

условием ограничивающих

факторов

Производстволюбыхвидовпродукцииограничивается темилиинымифакторами. Такимиограничивающими факторамимогутбытьпроизводственныемощности, рабочаясила, производственныеплощади, сырьеидр. Если спроснапроизводимуюпредприятиемпродукциюпревышаетеепроизводственныевозможности, следуетвы: ограничивающиефакторы, провестианализихвлияния. Рассчитатьоптимальнуюструктурупроизводствасцелью получениямаксимальнойприбыли.

Рассмотримпример.

Швейное предприятие производит четыре вида изделий и принимает решение об объемах производства продукции на следующий год (табл. 7.1.).

Таблица 7.1.

Решение об объемах производства продукции на следующий год

| Показатели |

Изделия |

| А |

Б |

В |

Г |

| Валоваяприбыльнаединицу изделия, руб. |

400 |

180 |

320 |

300 |

| Времянапошивединицыизделия, машиночасы |

8 |

2 |

4 |

3 |

| Прогнозируемыйспрос |

400 |

1500 |

1000 |

1000 |

| Время, необходимоедляобеспеченияспроса, машиночасы |

3200 |

3000 |

4000 |

3000 |

Дляудовлетворениясуществующегоспросанеобходимымощностивобъеме 13 200 машиночасов. Нашипроизводственныемощностиограничены 12 000 машиночасов. Принимаявовниманиесуществующийограничивающий фактор, следуетопределить, вкакомобъемеикакиеизделиявыгоднеепроизводитьпредприятию.

Исходяизпоказателяваловойприбылинаединицуизделия, можнопредположить, чтонадопроизвестиизделий:

А – 400 ед.; Г – 1000 ед.;

В – 1000 ед.; Б – 900 ед.

Отпроизводства 600 изделийБнеобходимоотказаться, таккакмощностибудутисчерпаны. Вэтомслучаепредприятиеполучитследующиефинансовыерезультаты (табл. 7.2).

Талица 7.2

Финансовые результаты.

| Изделия |

Объем производства |

Валоваяприбыльнаединицуизделия |

Валоваяприбыль наобъем реализации |

| А |

400 |

400 |

160 000 |

| Б |

1000 |

320 |

320 000 |

| В |

1000 |

300 |

300 000 |

| Г |

900 |

180 |

162 000 |

| Итого |

942 000 |

Предприятиеврезультатепринятогорешенияподаннойструктурепроизводстваполучитваловуюприбыль всумме 942 000 руб. Насамомделе, преждечемделатькакие-либозаключенияпорешениюданнойпроблемы, необходиморассчитатьвеличинуваловогодоходанаограничивающийфактордлякаждоговидаизделия. Иначе говоря, определитьстоимостьмашиночасавваловойпри былипокаждомуизделиюиисходяизэтогоопределить очередностьпроизводства (табл. 7.3).

Таблица 7.3.

Расчет валового дохода

| Показатели |

Изделия |

| А |

Б |

В |

Г |

| Валоваяприбыльнаединицу изделия, руб. |

400 |

180 |

320 |

300 |

| Машиночасы |

8 |

2 |

4 |

3 |

| Стоимость машиночаса, руб. |

50 |

90 |

80 |

100 |

| Очередность производства |

4 |

2 |

3 |

1 |

Итак, после проведенных расчетов приоритеты изменились, структура производства нашего предприятия будет выглядеть следующим образом:

изделие Г — 1000 ед.; изделие В — 1000 ед.;

изделие Б — 1500 ед.; изделие А — 250 ед.

Спрос на оставшиеся 150 ед. продукции удовлетворен,быть не может в связи с наличием ограничивающего фактора.Реализуя предложенную производственную программу,предприятие получит следующие финансовые результаты (табл. 7.4) (руб.).

Таблица 7.4

| Изделия |

Объем производства |

Валоваяприбыльнаединицуизделия |

Валоваяприбыль наобъем

реализации

|

| А |

1000 |

300 |

300 000 |

| Б |

1500 |

180 |

270 000 |

| В |

1000 |

320 |

320 000 |

| Г |

250 |

400 |

100 000 |

| Итого |

990 000 |

Очевидно, этобудетсамыйприбыльныйвариантпроизводстваприсуществующихограничениях. Любойдругой вариантструктурыпроизводствадастменьшуюприбыль. Принимаярешениеопроизводственнойпрограмме, менеджердолженпомнитьовлияниикачественныхфакторов.

Производственный леверидж.

Английское слово leverage в переводе на русский означает рычаг. Производственный леверидж представляет собой экономический инструмент или так называемый рычаг управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. Чем меньше удельный все постоянных затрат в общей сумме затрат предприятия, тем сильнее зависимость прибыли от изменения выручки предприятия.

Производственный леверидж рассчитывается по формуле:

L = (Px

- Bx

)/ NP, где:

L – производственный леверидж; Р – цена реализации; В – переменные издержки; х

– количество проданных единиц продукции; NP – прибыль предприятия, А – постоянные затраты; Px

– Bx

– валовая прибыль или маржинальный доход.

Пример.

Имеются следующие данные:

Объем производства, ед. 12 000

Цена единицы продукции, руб. 100

Переменные издержки

на ед. продукции, руб. 40

Доход от реализации, руб. 1 200 000

Переменные издержки, руб. 480 000

Валовая прибыль, руб. 720 000

Постоянные затраты, руб. 400 000

Прибыль, руб. 320 000

Рассчитаем эффект производственного левериджа:

720 000 : 320 000 = 2,25.

Это означает, что снижение выручки на 1 рубль повлечет за собой снижение прибыли предприятия на 2.25 руб.

Изменение показателя эффекта производственного левериджа, зависит от изменения цены, объема реализации, изменения постоянных и переменных затрат. Можно сделать вывод: чем ниже прибыль предприятия, тем выше эффект производственного левериджа и наоборот.

Список использованной литературы:

1. Баканов М.И., Чернов В.А., Управленческий учет: торговая калькуляция, М.: Юнити, 2008;

2. Булгакова С.В., Бухгалтерский управленческий учёт, В., 2007;

3. Васильева Л. С., Ряховский Д. И., Петровская М. В.: Бухгалтерский управленческий учет, М.:Эксмо, 2009;

4. Вахрушина М. А.: Бухгалтерский управленческий учет – 6 издание, М.: Омега –Л, 2007;

5. Ивашкевич В. Б., Бухгалтерский управленческий учет, М.: Магистр, 2008;

6. Иванов В.В., Хан О.К., Управленческий учет для эффективного менеджмента, М.: Инфра-М, 2009;

7. Карданская Н. Л., Управленческие решения, М.: ЮНИТИ, 2003;

8. Карпова Т.П., Бухгалтерский управленческий учет, М.: Высшая школа, 2003;

9. Керимов В. Э., Бухгалтерский управленческий учет: Практикум. 7-е издание, М.: Дашков и К, 2010;

10.Керимов В.Э., Селиванов П.В., Богатко А.Н., Стратегический учет, М.:Омега-Л, 2010;

11.Кондраков Н.П., Бухгалтерский (финансовый, управленческий) учет, М.:Проспект, 2006;

12.Лысенко Д .В, Бухгалтерский управленческий учет, М.: Инфра-М, 2010;

13.Маслова И.А., Попова Л.В., Константинов В.А., Степанова Е.Ю., Управленческий учет и анализ с практическими примерами, М.: ДиС, 2008;

14.Саклакова О.А., Бухгалтерский управленческий учет, М.: Феникс, 2008;

15.Суйц В.П.,Управленческий учет, М.: Высшее образование, 2007;

16.Полковский Л. М., Бухгалтерский управленческий учет, Москва.: Финансы и статистика, 2000;

17.Горелик О. М., статья - Управленческий анализ и принятие оперативных решений, Тольятти, 2008.

|