|

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧЕРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ОМСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

ИНСТИТУТ ЭКОНОМИКИ И ФИНАНСОВ

КАФЕДРА финансового менеджмента

КУРСОВАЯ РАБОТА

ПО ТЕМЕ:

особенности исчисления НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

В СПК «ФОРМА» САРГАТСКОГО РАЙОНА ОМСКОЙ ОБЛАСТИ

ИСПОЛНИТЕЛЬ:

СТ-КА 33 ГР. ГОРИНА П.И.

РУКОВОДИТЕЛЬ:

АССИСТЕНТ СЕРГЕЕВА О.П.

ОМСК 2004

Оглавление

Введение

1.Теоретические аспекты налога на доходы физических лиц

1.1 Основные направления совершенствования налога на доходы физических лиц

1.2 Значение налога на доходы физических лиц в формировании бюджетов Российской Федерации

1.3 Характеристика элементов налогообложения по налогу на доходы физических лиц

2. Порядок исчисления налога на доходы физических лиц в СПК «Форма»

2.1 Краткая экономическая характеристика предприятия

2.2 Бухгалтерский учет и расчет налога на доходы физических лиц в СПК «Форма»

2.3 Отчетность по налогу на доходы физических лиц в СПК «Форма»

Выводы и предложения

Список используемой литературы

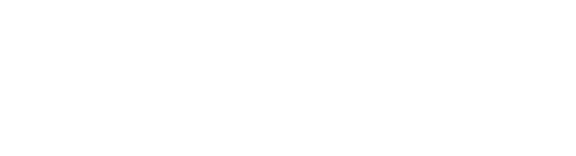

Приложение А. Справка о доходах физических лиц (ф. 1-НДФЛ)

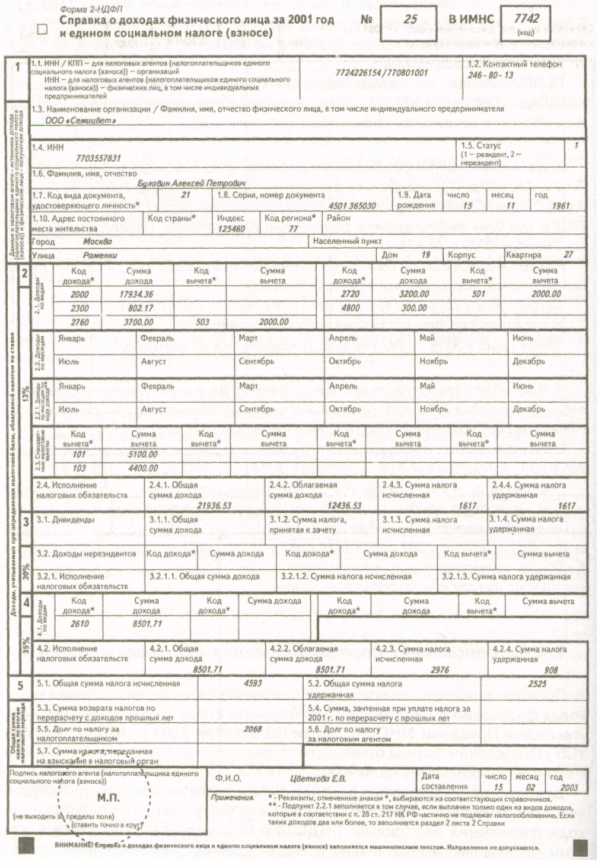

Приложение Б Справка о доходах физического лица (ф. 2-НДФЛ)

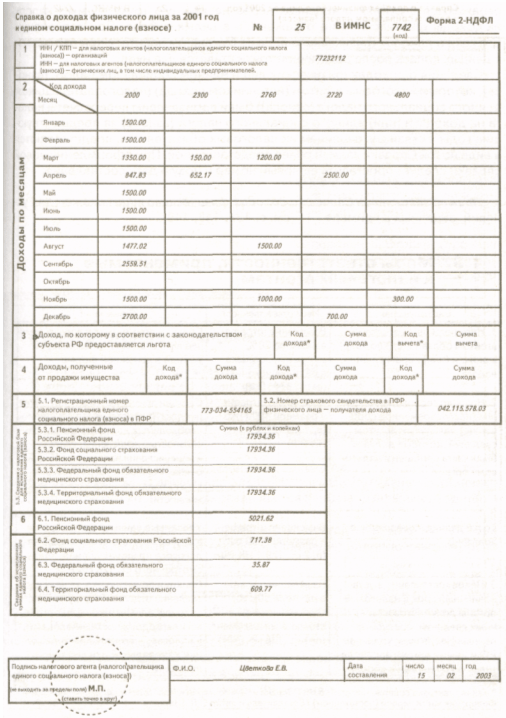

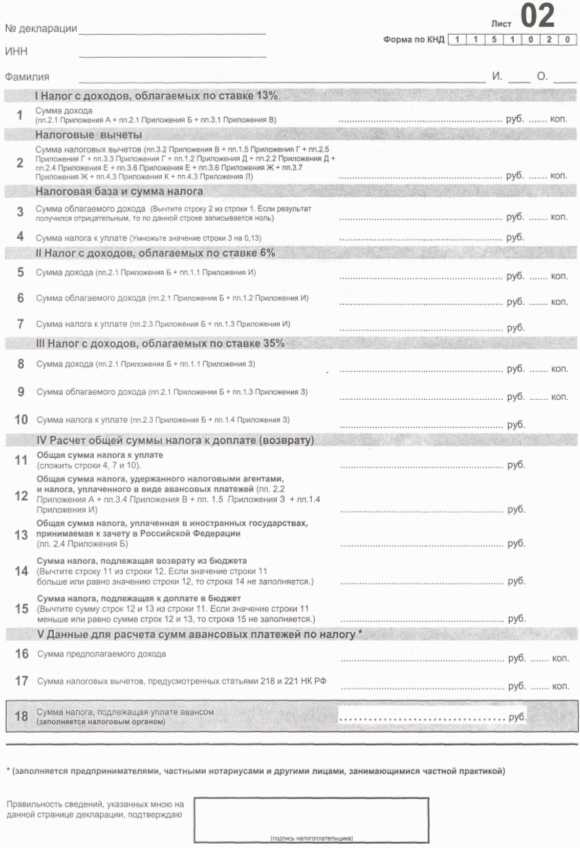

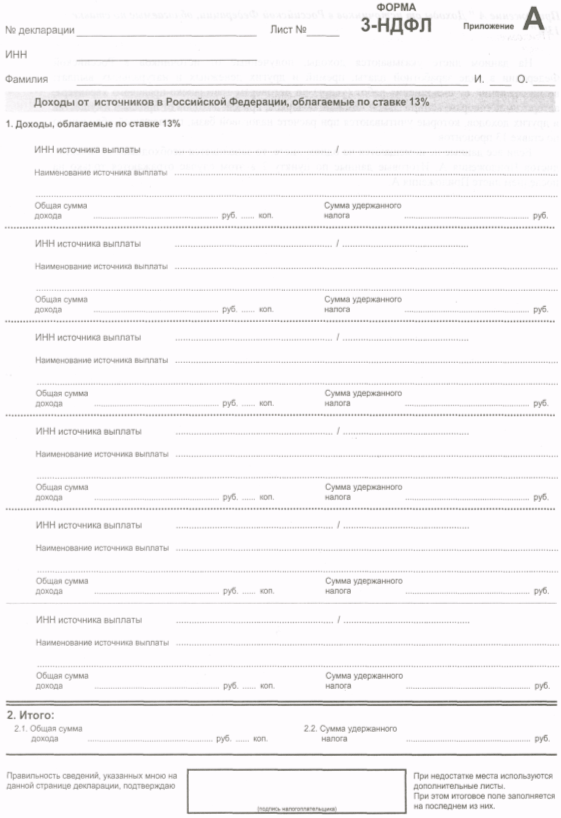

Приложение В Налоговая декларация по налогу на доходы физических лиц за 2003 год

Приложение Г Приложение А к налоговой декларации

В

ведение

Налог - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства. Взносы осуществляют основные участники производства валового внутреннего продукта: хозяйствующие субъекты, владельцы капитала.

За счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Экономическое содержание налога выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства - с другой, по поводу формирования государственных финансов.

Объектом исследования данной курсовой работы является СПК «Форма», который занимается производством продукции растениеводства и животноводства.

Реклама

Предметом исследования является исчисление налога на доходы физических лиц на примере СПК «Форма».

Целью данной работы является систематизация теоретических аспектов исчисление налога на доходы физических лиц, изучение аналитических сведений практической деятельности конкретного предприятия и выработка предложений по совершенствованию уплаты налога.

Для достижения поставленной цели необходимо решить следующий круг задач:

рассмотреть основные понятия данного налога;

рассмотреть особенности бухгалтерского учёта в СПК «Форма»;

внести предложения по совершенствованию исчисления налога.

Проведенные исследования в основном опирались на данные аналитического и синтетического учета, бухгалтерского учета и отчетности СПК «Форма», нормативные документы, регулирующие исчисление налога на доходы физических лиц. Также были использованы и другие источники информации: материалы периодической печати и работы специалистов.

1.1 Основные направления совершенствования налога на доходы физических лиц

Особое положение в ряду налогов, уплачиваемых физическими лицами, занимает налог на доходы физических лиц. Это, пожалуй, единственный налог, который существовал в нашей стране в годы советской власти, когда практически отсутствовала налоговая система.

Впервые в истории России подоходный налог был установлен в начале 1916 г. и должен был быть введен в действие с 1917 г. Но февральская, а затем и октябрьская революции отменили ранее принятые законы, и Закон от 06.04.1916 о подоходном налоге фактически не вступил в действие. В годы советской власти подоходный налог не имел сколько-нибудь значительного фискального значения, поскольку основная масса поступлений в бюджеты всех уровней обеспечивалась за счет жестко регламентированных сумм отчислений от доходов предприятий и организаций.

Достаточно сказать, что в доходах государственного бюджета страны, включавшего в себя бюджеты всех уровней власти, поступления подоходного налога составляли не более 5 - 6 процентов. Единственным, пожалуй, предназначением подоходного налога в то время являлось перераспределение доходов лиц, не относящихся к категории рабочих и служащих. Это обеспечивалось путем установления для основной массы трудящихся уплаты налога по пониженным ставкам, которые практически не являлись прогрессивными и колебались от 8,2 до 13 процентов. При этом отдельные категории рабочих и служащих вообще были освобождены от уплаты подоходного налога, в том числе колхозники, военнослужащие. Вместе с тем доходы всех остальных физических лиц, которые занимались так называемой индивидуальной трудовой деятельностью и которые, по мнению государства, получали значительные доходы, облагались по особо высоким ставкам, достигавшим для кустарей и ремесленников 81 процента, а по гонорарам авторов произведений науки и искусства 69 процентов. Подоходное налогообложение, таким образом, характеризовалось в это время отсутствием основополагающего принципа налогообложения - равенства всех плательщиков перед законом.

Реклама

Не оказывал серьезного влияния этот налог в годы советской власти и на материальное положение населения страны. Это объяснялось отсутствием существенной дифференциации доходов населения, отличавшихся низким уровнем. В этих условиях установленная прогрессивная шкала налогообложения затрагивала интересы весьма незначительного числа налогоплательщиков, и поэтому абсолютное большинство населения платило налог по минимальной ставке. Достаточно сказать, что через систему подоходного налогообложения у населения изымалось в разные годы от 6 до 7 процентов его дохода. Наряду с этой характерной особенностью того времени в стране была установлена жесткая регламентация уровня заработной платы работников не только бюджетной сферы, но и сферы материального производства. Это давало возможность государству фактически закладывать размер уплачиваемого подоходного налога в качестве элемента оплаты труда. Не случайно, поэтому в 1960 г. в СССР был принят специальный закон, предусматривавший постепенную отмену налогов с заработной платы рабочих и служащих.

Основы современного подоходного налогообложения физических лиц были заложены в России с принятием Закона РФ от 07.12.1991 N 1998-1 "О подоходном налоге с физических лиц".

С введением этого Закона в действие с 1 января 1992 г. в России была создана принципиально иная, чем действовавшая до того в Советском Союзе, система подоходного обложения физических лиц. Она стала базироваться на определенных принципах, отличных от действовавших в системе централизованного государственного регулирования экономики, которые со временем изменялись и уточнялись, пока, наконец, не приобрели относительно законченный вид в Налоговом кодексе Российской Федерации.

Важнейшим принципом ныне действующей системы подоходного налога с физических лиц является равенство налогоплательщиков вне зависимости от социальной или иной другой принадлежности. Это означает, что все налогоплательщики равны перед законом, отсутствуют категории налогоплательщиков, которые были бы освобождены от налогообложения по получаемым ими доходам. Ставки налога едины для всех налогоплательщиков, получивших доход определенного уровня. Только лишь размер совокупного дохода, фактически полученного за год, определяет уровень обложения любого налогоплательщика.

В отличие от действовавшего в Советском Союзе принципа обложения месячных доходов вне зависимости от совокупного годового дохода, российское налоговое законодательство установило обложение совокупного годового дохода. Это положение сохранено и в Налоговом кодексе, несмотря на введение единой ставки налога для соответствующих видов доходов. При этом сохранился действовавший ранее принцип возложения на работодателя обязанности взимать и перечислять в бюджет налоги с доходов, выплачиваемых им своим или привлеченным работникам. Этот принцип можно было бы назвать принципом первичного взимания налога у источника получения доходов.

Новым для российских налогоплательщиков стал введенный законом 1991 г. принцип предоставления в определенных случаях декларации о совокупном годовом доходе. Следует при этом подчеркнуть, что с установлением Налоговым кодексом единой ставки налога с 2001 г. резко сужен перечень категорий и число налогоплательщиков, обязанных заполнять и предоставлять налоговые декларации.

С 1992 г. в практику подоходного обложения физических лиц был введен еще один новый принцип - установление не облагаемого налогом минимума годового совокупного дохода, на который уменьшается сумма годового дохода, а также вычетов из годового совокупного дохода. Начиная с 2001 г., с принятием Налогового кодекса, не облагаемый налогом минимум стал называться стандартным налоговым вычетом.

Важнейший принцип подоходного налогообложения физических лиц - недопущение уплаты этого налога за плательщика. Иными словами, налог должен исчисляться только с личного дохода граждан и уплачиваться ими за счет этого дохода. Предприятия и организации любой формы собственности и любой организационно-правовой формы, выплачивающие физическим лицам доходы, не имеют права вносить подоходный налог за граждан за счет своих средств, а также при заключении договоров и других сделок включать налоговые оговорки в этой части.

И, наконец, последним по порядку, но не по значению является принцип предоставления отдельным категориям налогоплательщиков целевых налоговых льгот (в России в форме доходов, не подлежащих налогообложению), направленных на решение важнейших социальных задач.

Примерно на таких же принципах строится система подоходного обложения физических лиц в большинстве стран с развитой рыночной экономикой. Широкое распространение этого налога во всех странах мировой системы вызвано рядом факторов, определяющих особую роль подоходного налога с населения в общей системе налогообложения.

Важнейшим определяющим моментом налога на доходы физических лиц является, прежде всего, то, что объектом обложения данным налогом служит именно доход, реально полученный налогоплательщиком.

Преимущество этого налога заключается также в том, что его плательщиками является практически все трудоспособное население страны, вследствие чего его поступления могут без перераспределения зачисляться в любой бюджет: от поселкового до федерального. К тому же этот налог - достаточно стабильный и устойчивый доходный источник бюджетов, благодаря чему он в основном зачисляется в бюджеты муниципальных образований, из которых финансируются основные расходы, связанные с жизнеобеспечением населения.

Подоходный налог, пожалуй, самый перспективный в смысле его продуктивности. При прочих равных условиях он легче других налогов контролируется налоговыми органами, от его уплаты сложнее уклониться недобросовестным налогоплательщикам.

Одновременно с этим именно в подоходном налоге с физических лиц наглядно реализуются такие важнейшие принципы построения налоговой системы, как всеобщность и равномерность налогового бремени.

Указанные особенности подоходного налога накладывают на законодательные и исполнительные органы любой страны огромную экономическую и социальную ответственность за построение шкалы этого налога, установление размера необлагаемого минимума, налоговых льгот и вычетов.

Вместе с тем в сегодняшних российских условиях подоходный налог с физических лиц не стал доминирующим в налоговой системе страны. Несмотря на то, что его отчисления увеличились в общей сумме всех доходов бюджета по сравнению с централизованной экономикой и по объему поступлений в бюджет, он занимает теперь третье место, уступая лишь налогам на добавленную стоимость и на прибыль, все же его доля в доходах консолидированного бюджета около 10 процентов - явно недостаточна. В бюджетах экономически развитых стран поступления налога с доходов физических лиц занимают доминирующее положение, достигая, например, в США 60 процентов всех налоговых поступлений. И это положение имеет место на фоне российских налоговых ставок, практически не менее либеральных, а с 2001 г. значительно более либеральных, чем ставки налога в других странах. Недостаточная роль подоходного налога с физических лиц в формировании доходной базы российского бюджета объясняется следующими причинами.

Во-первых, низким по сравнению с экономически развитыми странами уровнем доходов подавляющего большинства населения России, в связи с чем подоходный налог в основном уплачивался в последнее время по минимальной шкале.

Во-вторых, постоянными задержками выплат заработной платы значительной части работников как сферы материального производства, так и работающих в организациях, состоящих на бюджете.

В-третьих, неразвитостью рыночных отношений, незначительным количеством частных предприятий и лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

И, наконец, в-четвертых, получившей широкое распространение чисто российской практикой массового укрывательства от налогообложения лиц с высокими доходами, в связи с чем в бюджет поступает не более половины от всех положенных сумм этого налога. Вместе с тем, как это ни парадоксально, основную долю этого налога обеспечивают в бюджете Российской Федерации поступления от доходов низкообеспеченной части населения, поскольку здесь наиболее низкий процент укрывательства от налогов.

Налогоплательщики.

Налогоплательщиками являются лица, на которых в соответствии с законодательством о налогах и сборах возложена обязанность по уплате налога.

В соответствии со ст.207 Налогового кодекса РФ налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

К физическим лицам - налоговым резидентам РФ, согласно ст.11 Налогового кодекса РФ, относятся физические лица, фактически находящиеся на территории РФ не менее 183 дней в календарном году.

Таким образом, налоговыми резидентами РФ являются физические лица вне зависимости от принадлежности к гражданству. Любой гражданин РФ или иностранный гражданин, а так же лица без гражданства, находящиеся на территории РФ менее 183 дней в календарном году, не являются налоговыми резидентами РФ. Технически вопрос об определении времени нахождения физических лиц на территории РФ может быть разрешен по соответствующим отметкам в заграничном паспорте: исчисление срока пребывания осуществляется со дня следующего за днем прибытия по день отъезда включительно.

Интересен вопрос об определении налогового статуса физических лиц на начало нового календарного года. Дело в том, что до первых чисел июля (183 дня с 1 января очередного года) ни один человек с полной уверенностью не может определить является ли он налоговым резидентом РФ или не является. В п.3 Методических рекомендаций налоговым органам о порядке применения главы 23 "Налог на доходы физических лиц" ч.II Налогового кодекса РФ (утв. Приказом МНС РФ от 29.11.2000 г. N БГ-3-08/415) по данному поводу разъяснено следующее.

Налоговыми резидентами РФ на начало нового налогового периода (календарного года) считаются следующие лица:

1) граждане РФ, состоящие на регистрационном учете по месту жительства и по месту пребывания в пределах РФ;

2) иностранные граждане, получившие в органах внутренних дел разрешение на постоянное проживание или вид на жительство в РФ;

3) иностранные граждане, временно пребывающие на территории РФ, зарегистрированные в установленном порядке по месту проживания на территории РФ и состоящие на 1 января 2001 г. в трудовых отношениях с организациями, включая филиалы и представительства иностранных организаций, осуществляющих свою деятельность на территории РФ, предусматривающие продолжительность работы в РФ в текущем календарном году свыше 183 дней.

Определение налогового статуса физического лица имеет принципиальное значение, поскольку доходы лиц, не являющихся налоговыми резидентами РФ, облагаются по повышенной ставке 30%.

Законодательство о налогах и сборах не предусматривает никаких ограничений по признанию физических лиц плательщиками налога на доходы в зависимости от их возраста.

Таким образом, налогоплательщики налога на доходы физических лиц - это физические лица, являющиеся налоговыми резидентами либо налоговыми нерезидентами РФ, вне зависимости от возраста или гражданско-правового статуса, у которых возникает объект налогообложения.

Для индивидуальных предпринимателей, зарегистрированных в установленном порядке и осуществляющих предпринимательскую деятельность без образования юридического лица, законодательство о налогах и сборах, помимо уплаты налога на доходы, предусматривает применение двух специальных режимов налогообложения.

Специальные режимы налогообложения предусматривают порядок уплаты особого налога при осуществлении предпринимательской деятельности. Данные положения касаются предпринимателей, перешедших на упрощенную систему налогообложения, и предпринимателей, уплачивающих единый налог на вмененный доход для определенных видов деятельности.

При этом необходимо отметить, что предприниматели, деятельность которых подпадает под специальные режимы налогообложения, также являются налогоплательщиками налога на доходы физических лиц, с той лишь разницей, что часть их доходов подлежит налогообложению в специальном порядке.

Объект налогообложения.

Объектом налогообложения налогом с доходов физических лиц у налоговых резидентов выступает доход, полученный ими в налоговом периоде от источников как в России, так и за ее пределами. В отличие от них, для налоговых нерезидентов объектом обложения является доход, полученный исключительно из источников, расположенных в Российской Федерации.

При этом положения Налогового кодекса устанавливают перечень доходов, подлежащих налогообложению, как полученных на территории Российской Федерации, так и полученных за ее пределами.

К таким доходам Налоговый кодекс относит дивиденды и проценты, а также страховые выплаты при наступлении страхового случая, выплачиваемые российскими организациями или иностранными организациями.

В перечень указанных доходов включаются также доходы, полученные от использования в Российской Федерации или за ее пределами авторских или других смежных прав, а также полученные от предоставления в аренду и от иного использования имущества, находящегося на российской территории.

Одновременно с этим в состав доходов налогоплательщика входят и суммы, полученные от реализации недвижимого и иного принадлежащего ему имущества, акций или других ценных бумаг, долей участия в уставном капитале организаций, а также прав требования к российской организации или иностранной организации в связи с деятельностью ее постоянного представительства на территории России.

Является объектом обложения также вознаграждение за выполнение трудовых или других обязанностей, за выполненные работы, оказанные услуги и за совершение действия и бездействия.

Признаются доходами физического лица пенсии, пособия, стипендии и другие аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим законодательством.

Отнесение указанных доходов к доходам, полученным от источников в Российской Федерации, либо к доходам от источников за пределами Российской Федерации зависит от места нахождения организаций, имущества или источника получения дохода.

В частности, дивиденды, страховые выплаты от российских организаций, а также от иностранных организаций в связи с деятельностью ее постоянного представительства в России - это доходы, полученные от источников в Российской Федерации. Указанные виды доходов, полученные от иностранной организации во всех других случаях, - это доходы, полученные от источников, находящихся за пределами России. Для доходов от использования авторских прав, от аренды и реализации имущества, доходов в виде вознаграждений указанное разграничение зависит от места нахождения (в России или за ее пределами) источника дохода или его получения.

Что касается пенсий, пособий, стипендий и иных аналогичных выплат, то в данном случае Налоговый кодекс устанавливает указанное разграничение в зависимости от того, законодательством какого государства (России или иного) установлены подобные выплаты.

В том случае, если затруднено отнесение тех или иных доходов к доходам, полученным от источников в Российской Федерации или за ее пределами, то подобное отнесение осуществляется Министерством финансов России.

Вместе с тем имеются определенные особенности в части отнесения доходов, полученных от использования транспортных средств.

Согласно Налоговому кодексу доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками в Российскую Федерацию, из Российской Федерации или в ее пределах, а также штрафы и другие санкции за простой или задержку этих транспортных средств в пунктах погрузки или выгрузки в Российской Федерации относятся к доходам, полученным от источников в Российской Федерации. Во всех остальных случаях это доходы от источников за пределами Российской Федерации.

Налоговая база.

С введением в действие части первой НК РФ налоговая база определяется в соответствии с его ст.53, согласно которой она представляет собой стоимостную, физическую или иную характеристику объекта налогообложения.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им или право на распоряжение которыми у него возникло, уменьшенные на суммы налоговых вычетов, предусмотренных гл.23 части второй НК РФ.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Обязанности по определению налоговой базы по налогу возложены с учетом положений ст.ст.226, 227 и 228 НК РФ, а также в соответствии с п.2 разд.II Методических рекомендаций на:

- российские организации, индивидуальных предпринимателей и постоянные представительства иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы;

- коллегии адвокатов (их учреждения) с доходов адвокатов;

- физических лиц, зарегистрированных в установленном действующим законодательством порядке и осуществляющих предпринимательскую деятельность без образования юридического лица, - по суммам доходов, полученных от осуществления такой деятельности;

- частных нотариусов и других лиц, занимающихся в установленном действующим законодательством порядке частной практикой, - по суммам доходов, полученных от такой деятельности;

- физических лиц - исходя из сумм вознаграждений, полученных от физических лиц, не являющихся налоговыми агентами, на основе заключенных договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества, а также от продажи имущества, принадлежащего этим лицам на праве собственности;

- физических лиц - налоговых резидентов Российской Федерации, получающих доходы от источников, находящихся за пределами РФ, - исходя из сумм таких доходов;

- физических лиц, получающих другие доходы, при получении которых не был удержан налог налоговыми агентами, - исходя из сумм таких доходов.

При этом налогоплательщики - организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением; индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом совместным Приказом Минфина России и МНС России от 21.03.2001 N 24, БГ-3-08/419 "Об утверждении порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей"; остальные налогоплательщики - физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций данных об облагаемых доходах, а также данных собственного учета облагаемых доходов, осуществляемого по произвольным формам.

В налоговую базу включаются доходы, полученные:

- в денежной форме;

- в натуральной форме;

- в виде материальной выгоды.

Доходом в денежной форме признаются выплаты наличных и безналичных денежных средств как в российских рублях, так и в иностранной валюте. Доход налогоплательщика, полученный (номинированный) в иностранной валюте, пересчитывается в рубли по курсу Банка России, установленному на дату фактического получения дохода. Эта дата для доходов в денежной форме - день выплаты дохода, в том числе перечисления средств на счета налогоплательщика в банках либо по его поручению на счета третьих лиц, а при получении дохода в виде заработной платы датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Пример. Налогоплательщику в соответствии с трудовым договором определен оклад в размере 300 долл. США, выплачиваемый в рублевом эквиваленте. За июль 2001 г. налогоплательщику начислена заработная плата в размере оклада, а также доплата за работу в выходной день в размере 20 долл. США и вознаграждение по итогам работы 1500 руб. Кроме того, 17 июля на счет налогоплательщика в банке перечислена сумма дохода от долевого участия в деятельности организации в размере 60 долл. США (в рублевом эквиваленте). Сумма зачислена на счет налогоплательщика 20 июля.

В налоговую базу в июле следует включить следующие суммы:

а) пересчитанные по курсу Банка России на 31 июля (29,15 руб. за 1 долл. США - курсы валют, ставки рефинансирования Банка России и налоговые ставки в этом и последующих примерах условны) суммы оплаты труда, номинированные в иностранной валюте, - 9328 руб. [(300 долл. + 20 долл.) х 29,15];

б) сумму вознаграждения по итогам работы 1500 руб.;

в) сумму дохода от долевого участия в деятельности организации в пересчете по курсу Банка России на 17 июля (29,08 руб. за 1 долл. США) 1744,80 руб. (60 долл. х 29,08 руб.).

Итого в налоговую базу за июль следует включить сумму 12 572,80 руб. (9328 руб. + 1500 руб. + 1744,80 руб.).

В дальнейшем налоговая база уменьшается на суммы причитающихся налогоплательщику налоговых вычетов.

К доходам в натуральной форме относятся согласно ст.211 НК РФ доходы в виде товаров (работ, услуг), а также иного имущества, в частности:

- оплата (полностью или частично) организациями или индивидуальными предпринимателями товаров (работ, услуг) или иного имущества, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика (формулировка "в интересах налогоплательщика" подразумевает оплату указанных ценностей не только за самого налогоплательщика, но и за членов его семьи и других лиц, на которых распространяются интересы налогоплательщика);

- полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе;

- оплата труда в натуральной форме.

Особенность формирования налоговой базы в данном случае определяется необходимостью оценить в денежном выражении полученный доход. В случае если стоимость полученных ценностей четко определена (например, при оплате за налогоплательщика коммунальных и прочих услуг, питания, отдыха, обучения, товаров, работ), эта сумма принимается как сумма полученного дохода. При этом в стоимость товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, акцизов и налога с продаж.

В противном случае для целей налогообложения принимается согласованная налогоплательщиком и выплачивающей стороной цена товаров (работ, услуг). В то же время стороны обычно могут быть признаны взаимозависимыми лицами. Это позволяет налоговым органам поставить под сомнение соответствие согласованных цен рыночным и согласно ст.40 НК РФ проверить правильность применения цен, а также при наличии оснований произвести перерасчет налоговой базы в порядке, аналогичном предусмотренному указанной статьей. Возникающие в подобных случаях спорные ситуации должны разрешаться в судебном порядке, так как особенности конкретной хозяйственной ситуации могут являться достаточным основанием для значительного снижения цены товара, передаваемого налогоплательщику.

Датой получения дохода, отличного от оплаты труда в натуральной форме, считается дата фактической передачи налогоплательщику имущества, товаров или услуг, а при оплате труда в натуральной форме - последний день месяца, за который ему начислен доход.

Сумма налога, исчисленная с дохода в натуральной форме, удерживается налоговым агентом за счет любых денежных средств, выплачиваемых налогоплательщику. При этом общая сумма удержаний согласно ст.125 КЗоТ РФ не может превышать 50% суммы выплаты, если иное не предусмотрено законодательством Российской Федерации.

Материальная выгода - относительно новое понятие в российском законодательстве, регламентирующем налогообложение доходов физических лиц. Сегодня при обложении налогом (ст.212 НК РФ) учитывается материальная выгода от:

- экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, предоставленными организацией и (или) индивидуальным предпринимателем, зарегистрированным в установленном законом порядке;

- приобретения товаров (работ, услуг) у физических лиц в соответствии с гражданско-правовым договором, а также у организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику;

- приобретения ценных бумаг.

В первом случае при определении налоговой базы учитывается превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из 3/4 действующей ставки рефинансирования, установленной Банком России на дату получения таких средств, над суммой процентов, исчисленной исходя из условий договора; за пользование заемными (кредитными) средствами, выраженными в иностранной валюте, - превышение суммы процентов исходя из 9% годовых, над суммой процентов, исчисленной исходя из условий договора.

Расчет суммы материальной выгоды в этом случае рекомендуется производить по формуле:

Мв = Зс х ПЦБ х Д : 365 [366] - С,

где Мв - материальная выгода;

Зс - сумма заемных (кредитных) средств;

ПЦБ - сумма процентов в размере 3/4 ставки рефинансирования Банка России по займам (кредитам) в рублях или в размере 9% по займам (кредитам) в иностранной валюте;

Д - число дней распоряжения налогоплательщиком заемными (кредитными) средствами до дня уплаты процентов или возврата суммы займа (кредита);

365 [366] - число календарных дней в году;

С - сумма процентной платы, внесенная по договору.

Датой фактического получения материальной выгоды в данном случае считается день уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам. Если заем (кредит) является беспроцентным, материальная выгода определяется не реже одного раза за налоговый период - календарный год.

Исчисление суммы налога в этом случае производится по следующим ставкам:

| Вид экономии на процентах

|

Налоговая ставка, % от налоговой базы

|

| За пользование заемными средствами для налоговых резидентов Российской Федерации

|

35

|

| За пользование кредитными средствами для налоговых резидентов Российской Федерации

|

13

|

| За пользование заемными (кредитными) средствами налогоплательщиками-нерезидентами Российской Федерации

|

30

|

Налог исчисляется налогоплательщиком при подаче налоговой декларации за 2001 г. и уплачивается равными долями в два платежа: первый - не позднее 30 дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй - не позднее 30 дней после первого срока уплаты.

Пример. Индивидуальный предприниматель 1 января 2001 г. предоставил налогоплательщику заем 9000 руб. на 3 года под 10% годовых с уплатой процентов в конце каждого года с одновременным погашением 1/3 займа. Ставка рефинансирования на дату выдачи займа составила 25% годовых.

Индивидуальный предприниматель принимает обязанности уполномоченного представителя налогоплательщика по уплате налога.

Материальная выгода за 2001 г.:

Мв = [9000 руб. х (3/4 х 25%) х 365 дней : 365] - 9000 руб. х 10% х 365 дней : 365 = 787,50 руб.

Сумма налога, удерживаемая с налогоплательщика, - 275,63 руб. (787,50 руб. х 35%).

Переходящий остаток займа на 2002 г. - 6000 руб.

Материальная выгода в 2002 г.:

Мв = [6000 руб. х (3/4 х 25%) х 365 дней : 365] - 6000 руб. х 10% х 365 дней : 365 = 525 руб.

Сумма налога - 183,75 руб. (525 руб. х 35%).

Переходящий остаток займа на 2003 г. - 3000 руб.

Материальная выгода в 2003 г.:

Мв = [3000 руб. х (3/4 х 25%) х 365 дней : 365] - 3000 руб. х 10% х 365 дней : 365 = 262,50 руб.

Сумма налога - 91,88 руб. (262,50 руб. х 35%).

При приобретении товаров (работ, услуг) у физических лиц в соответствии с гражданско-правовым договором, а также у организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику, размер материальной выгоды (налоговой базы) соответствует величине превышения цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися взаимозависимыми по отношению к налогоплательщику, в обычных условиях лицам, не являющимся взаимозависимыми, над ценами реализации идентичных (однородных) товаров (работ, услуг) налогоплательщику. Понятие "взаимозависимые лица" определено ст.20 НК РФ.

Датой получения дохода считается дата приобретения товаров (работ, услуг) или прочего имущества.

Налогообложение производится налоговыми агентами или самим налогоплательщиком по следующим налоговым ставкам:

| Материальная выгода, полученная приобретения товаров (работ, услуг)

|

Налоговая ставка, % от налоговой базы

|

| налогоплательщиком – налоговым резидентом Российской Федерации

|

13

|

| налогоплательщиком, не являющимся налоговым резидентом Российской Федерации

|

30

|

Пример. Подчиненный заключил с начальником договор купли - продажи, предметом которого выступает дачный домик. Договорная цена сделки 200 000 руб. Рыночная стоимость имущества - 290 000 руб.

Налоговая база возникает у налогоплательщика (начальника) в момент перехода права собственности на имущество до договору.

При условии, что у налогоплательщика на момент возникновения обязанности по уплате налога нет прав на налоговые вычеты, налоговая база совпадет с размером материальной выгоды - 90 000 руб. (290 000 руб. - 200 000 руб.)

Сумма налога составит 11 700 руб. (90 000 руб. х 13%).

Налогоплательщик обязан подать по месту своего постоянного пребывания налоговую декларацию до 30 апреля года, следующего за годом приобретения дачного домика, и уплатить налог в общеустановленном порядке.

Третий вид материальной выгоды - выгода от приобретения ценных бумаг. Размер материальной выгоды в этом случае устанавливается как сумма превышения рыночной стоимости ценных бумаг, определяемой с учетом предельной границы колебаний рыночной цены ценных бумаг над суммой фактических расходов налогоплательщика на их приобретение. Рыночная стоимость ценных бумаг определятся с применением порядка, изложенного в ст.40 НК РФ.

Датой получения дохода считается дата приобретения ценных бумаг, то есть дата перехода права собственности, указанная в договоре или на самой ценной бумаге.

Материальная выгода формируется при приобретении ценных бумаг только в случае, если они получены безвозмездно или приобретены по ценам ниже рыночных. Рыночная цена акции соответствует ее котировке на бирже. Если по каким-либо причинам рыночная цена не определена, она приравнивается к номинальной стоимости ценной бумаги.

Налогообложение производится налоговыми агентами или самим налогоплательщиком по следующим налоговым ставкам:

| Материальная выгода, полученная от приобретения товаров (работ, услуг)

|

Налоговая ставка, % от налоговой базы

|

| налогоплательщиком - налоговым резидентом Российской Федерации

|

13

|

| налогоплательщиком, не являющимся резидентом Российской Федерации

|

30

|

Пример. Налогоплательщик, не являющийся налоговым резидентом Российской Федерации, приобрел у юридического лица, взявшего на себя обязанности налогового агента, 1000 акций российского предприятия по номинальной стоимости 100 руб. за акцию. Биржевая котировка акции составила на дату приобретения 109 руб. за акцию.

Сформировалась материальная выгода в размере 9000 руб. [(109 руб. - 100 руб.) х 1000 акций].

Налоговый агент обязан удержать и перечислить в бюджет налог в сумме 3000 руб. (9000 руб. х 30%).

Определение налоговой базы по договорам страхования и договорам негосударственного пенсионного обеспечения производится в порядке, определенном ст.213 НК РФ и подтвержденном разд.II-3 Методических рекомендаций.

При определении налоговой базы не учитываются:

- суммы страховых взносов, уплачиваемые работодателями за своих работников по договорам обязательного страхования;

- суммы страховых взносов, уплачиваемые работодателями за своих работников по договорам, предусматривающим выплаты в возмещение вреда жизни и здоровью застрахованных физических лиц и (или) оплату страховщиками медицинских расходов застрахованных физических лиц при условии отсутствия выплат застрахованным физическим лицам;

- суммы страховых взносов, уплачиваемые работодателями за своих работников по договорам добровольного пенсионного страхования с 1 января 2001 г. в размерах, не превышающих 10 000 руб. в год на одного застрахованного (участника фонда), а с 1 января 2002 г. в размерах, не превышающих 2000 руб. на одного застрахованного (участника фонда) (ст.18 Федерального закона N 118-ФЗ от 05.08.2000 "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах"). При превышении размера страховых взносов над указанными лимитами с суммы разницы между уплаченным взносом и верхней границей нормы взимается налог по ставке 13% с налоговых резидентов и 30% с лиц, не являющихся налоговыми резидентами Российской Федерации;

- доходы, полученные в виде страховых выплат в связи с наступлением соответствующих страховых случаев по обязательному страхованию, осуществляемому в порядке, установленном действующим законодательством;

- доходы, полученные в виде страховых выплат в связи с наступлением соответствующих страховых случаев по добровольному долгосрочному (на срок не менее пяти лет) страхованию жизни и в возмещение вреда жизни, здоровью и медицинских расходов (за исключением оплаты санаторно-курортных путевок) страхователей или застрахованных лиц;

- доходы, полученные в виде страховых выплат по договорам добровольного пенсионного страхования, заключенным со страховщиками, в случае если такие выплаты осуществляются при наступлении пенсионных оснований;

- доходы, полученные в виде выплат по договорам добровольного пенсионного обеспечения, заключенным с негосударственными пенсионными фондами, в случае если такие выплаты осуществляются при наступлении пенсионных оснований.

Датой получения дохода считается день выплаты налогоплательщику суммы страхового возмещения (обеспечения) (в том числе перечисления средств на его счет или счет указанного им лица) или день уплаты работодателем страхового взноса за работника.

Пример. Организация уплачивает за работников в 2003 г. страховые взносы по добровольному негосударственному пенсионному страхованию в размере 2700 руб. в год. Налоговая база составит по каждому работнику 700 руб. в год (2700 руб. - 2000 руб.). Налог удерживается налоговым агентом в сумме 91 руб. (700 руб. х 13%).

Налоговые вычеты.

Новое законодательство в области налогообложения доходов физических лиц предлагает существенно обновленную систему налоговых вычетов.

Отдельные налоговые льготы, предоставленные налогоплательщикам законодательными (представительными) органами субъектов Российской Федерации до вступления в силу гл.23 НК РФ (в части сумм, зачисляемых в их бюджеты), продолжают действовать и сегодня - до истечения срока, на который они были предоставлены. Если при установлении налоговых льгот не был определен период времени, в течение которого эти налоговые льготы могут использоваться, они прекращают свое действие решением законодательных (представительных) органов Российской Федерации.

НК РФ не содержит термина "льгота" применительно к налогу на доходы физических лиц. Он заменен понятием "вычет", более точно отражающим экономический смысл этой категории.

Размер налогового вычета представляет собой сумму, на которую могут быть уменьшены полученные налогоплательщиком и подлежащие налогообложению доходы. Использование причитающегося налогового вычета для налогоплательщика является добровольным - от него можно отказаться.

Общий принцип предоставления налоговых вычетов, определенный НК РФ, состоит в том, что они применяются при формировании налоговой базы только в отношении доходов, облагаемых по ставке 13%.

Таким образом, налогоплательщик заведомо не может претендовать на налоговые вычеты, если он не является налоговым резидентом Российской Федерации.

Для налоговых резидентов, получающих доходы в Российской Федерации или за ее пределами, в сферу действия налоговых вычетов не включаются следующие виды доходов:

- дивиденды;

- выигрыши, выплачиваемые организаторами лотерей;

- выигрыши и призы, получаемые в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части, превышающей 2000 руб.;

- страховые выплаты по договорам добровольного страхования жизни, заключенным на срок менее пяти лет, в части превышения сумм, внесенных физическими лицами в виде страховых взносов, увеличенных страховщиками на сумму, рассчитанную исходя из действующей ставки рефинансирования Банка России на момент заключения договора страхования;

- процентные доходы по вкладам в банках в части превышения суммы, рассчитанной исходя из трех четвертых действующей ставки рефинансирования ЦБ РФ, в течение периода, за который начислены проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9% годовых по вкладам в иностранной валюте, а также процентные доходы по срочным пенсионным вкладам, внесенным до 1 января 2001 г. на срок не менее шести месяцев, в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Банка России, в течение периода, за который начислены проценты;

- материальная выгода от экономии на процентах при получении налогоплательщиками заемных средств - в части превышения суммы процентов:

по рублевым займам - исчисленной исходя из трех четвертых действующей ставки рефинансирования Банка России на дату получения таких средств, над суммой процентов, исчисленной исходя из условий договора;

по валютным - исчисленной исходя из 9% годовых, над суммой процентов, исчисленной исходя из условий договора.

Очевидно, что обязательным условием пользования правом на налоговые вычеты является ведение налогоплательщиком и (или) налоговым агентом раздельного учета доходов, облагаемых по разным ставкам.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, подлежащих налогообложению за этот же налоговый период, в отношении которых предусмотрена налоговая ставка 13%, то применительно к этому налоговому периоду налоговая база принимается равной нулю.

На следующий налоговый период такая положительная разница, уменьшающая налоговую базу, обычно не переносится, кроме случаев предоставления имущественных налоговых вычетов.

Систему налоговых вычетов можно представить следующим образом:

Рис.1

. Система налоговых вычетов.

Рассмотрим подробно порядок и особенности применения каждого из перечисленных видов налоговых вычетов.

Первой по порядку законодательство установило группу стандартных налоговых вычетов. Стандартный вычет в сумме 3000 руб. за каждый месяц имеют право сделать следующие категории налогоплательщиков:

- получившие или перенесшие лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие чернобыльской катастрофы либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС, а также получившие инвалидность вследствие чернобыльской катастрофы и ликвидации ее последствий (включая доноров костного мозга);

- принимавшие в 1986 - 1987 гг. участие в работах по ликвидации последствий чернобыльской катастрофы в пределах зоны отчуждения либо занятые в этот период на работах, связанных с эвакуацией населения, материальных ценностей, сельскохозяйственных животных, или на других работах на Чернобыльской АЭС;

- бывшие военнослужащие и военнообязанные, призванные на специальные сборы и привлеченные в этот период для выполнения работ, связанных с ликвидацией последствий чернобыльской катастрофы, включая летно-подъемный, инженерно-технический составы гражданской авиации, независимо от места дислокации и выполнявшихся работ;

- непосредственно участвовавшие в ликвидации радиационных аварий, происшедших на ядерных установках надводных и подводных кораблей и других военных объектах и зарегистрированных в установленном порядке Министерством обороны Российской Федерации;

- инвалиды Великой Отечественной войны;

- участники Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входящих в состав армии, и бывших партизан;

- инвалиды из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы либо полученных вследствие заболевания, связанного с пребыванием на фронте, либо из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих;

и другие.

Ежемесячный стандартный вычет из доходов в размере 500 руб. имеют право делать следующие категории налогоплательщиков:

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- лица вольнонаемного состава Советской армии, Военно-морского флота, органов внутренних дел СССР и государственной безопасности СССР, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- инвалиды с детства, а также инвалиды I и II групп;

- лица, получившие или перенесшие лучевую болезнь и другие заболевания в связи с лучевой нагрузкой, вызванной последствиями радиационных аварий на атомных объектах гражданского или военного назначения, а также в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- лица, находившиеся в Ленинграде в период его блокады в годы Великой Отечественной войны независимо от срока пребывания;

- бывшие, в том числе несовершеннолетние, узники концлагерей, гетто и других мест принудительного содержания, созданных фашистской Германией и ее союзниками в период Второй мировой войны;

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия;

и другие.

К следующей группе налогоплательщиков, имеющих право на стандартные вычеты, относятся физические лица, как имеющие, так и не имеющие права на перечисленные выше вычеты, доход которых уменьшается на сумму в размере 400 руб. в месяц в зависимости от их материального положения. Указанные налогоплательщики имеют право производить данный вычет с начала налогового периода до того месяца, в котором их доход нарастающим итогом с начала года превысил 20 тыс. руб. Начиная с месяца, в котором указанный доход превысил 20 тыс. руб., указанный налоговый вычет не применяется.

При наличии у физического лица права на уменьшение дохода более чем на один из перечисленных выше стандартных вычетов предоставляется максимальный из этих вычетов.

Стандартный налоговый вычет в размере 300 руб. за каждый месяц распространяется на каждого ребенка у налогоплательщиков, являющихся родителями или супругами родителей, опекунами или попечителями и на обеспечении которых находится ребенок, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода работодателем, предоставляющим данный стандартный налоговый вычет, превысил 20 тыс. руб. Начиная с месяца, в котором указанный доход превысил 20 тыс. руб., указанный налоговый вычет не применяется.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты в размере 400 и 300 руб. предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты.

Налоговый вычет расходов на содержание детей производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет. При этом вдовам, одиноким родителям, опекунам или попечителям налоговый вычет производится в двойном размере.

Стандартный налоговый вычет, установленный на содержание детей, предоставляется налогоплательщику независимо от предоставления других размеров стандартного налогового вычета.

Уменьшение облагаемого налогом дохода физическим лицам производится с месяца рождения ребенка или появления иждивенца.

Все установленные законодательством стандартные налоговые вычеты могут предоставляться налогоплательщику только одним из работодателей по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Следующая группа полагающихся налогоплательщикам вычетов из налоговой базы относится к социальным налоговым вычетам. К их числу относятся произведенные налогоплательщиком из полученных им в течение года сумм расходов на следующие цели:

- на благотворительные цели в виде денежной помощи организациям науки, культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым из средств соответствующих бюджетов, а также физкультурно-спортивным организациям, образовательным и дошкольным учреждениям на нужды физического воспитания граждан и содержание спортивных команд. При этом сумма указанного вычета не может быть более 25 процентов суммы дохода, полученного в налоговом периоде;

- уплата налогоплательщиком в течение года за свое обучение в образовательных учреждениях - в размере фактически произведенных расходов на обучение, но не более 25 тыс. руб., а также на сумму, уплаченную налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет на дневной форме обучения в образовательных учреждениях, - в размере фактически произведенных расходов на это обучение, но не более 25 тыс. руб. на каждого ребенка в общей сумме на обоих родителей;

- уплата налогоплательщиком в течение года за услуги по лечению, предоставленные ему медицинскими учреждениями Российской Федерации, а также уплата налогоплательщиком за услуги по лечению супруга, своих родителей, своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации;

- приобретение налогоплательщиками за счет собственных средств медикаментов, назначенных ему лечащим врачом.

Общая сумма социального налогового вычета на лечение и приобретение лекарств не может превышать 25 тыс. руб. в год.

Одновременно с этим установлено, что по отдельным дорогостоящим видам лечения в медицинских учреждениях Российской Федерации по перечню, утвержденному соответствующим постановлением Правительства, сумма налогового вычета может быть принята в размере фактически произведенных расходов.

Третья группа вычетов представляет собой имущественные налоговые вычеты.

При определении размера налоговой базы налогоплательщик в соответствии с налоговым законодательством имеет право произвести следующие имущественные налоговые вычеты:

- суммы не более одного миллиона рублей, полученные в течение года от продажи жилых домов, квартир, дач, садовых домиков или земельных участков, находившихся в собственности налогоплательщика менее пяти лет, а также не более 125 тыс. руб. от продажи иного имущества, находившегося в собственности менее трех лет. В случае продажи жилых домов, квартир, дач, садовых домиков и земельных участков, находившихся в собственности налогоплательщика пять и более лет, а также иного имущества, находившегося в собственности налогоплательщика три и более года, имущественный налоговый вычет предоставляется в полной сумме, полученной при продаже указанного имущества.

- суммы, израсходованные налогоплательщиком на новое строительство или приобретение на российской территории жилого дома или квартиры, в размере фактически произведенных расходов.

Указанный имущественный налоговый вычет предоставляется на основании письменного заявления и документов, подтверждающих право собственности на приобретенный или построенный жилой дом или квартиру.

В том случае, если в течение года налогоплательщик не смог использовать имущественный налоговый вычет полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

Последняя группа налоговых вычетов представляет профессиональные налоговые вычеты. Право на их получение имеют следующие категории налогоплательщиков.

В первую очередь это относится к индивидуальным предпринимателям и другим лицам, занимающимся частной практикой. Они имеют право произвести указанные вычеты в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

Налогоплательщики, получающие доходы от выполнения работ или оказания услуг по договорам гражданско-правового характера, имеют право производить профессиональные вычеты в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ или оказанием услуг.

Определенные особенности имеются в определении размера профессиональных вычетов для налогоплательщиков, получающих авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов. Они также имеют право произвести вычеты в сумме фактически произведенных и документально подтвержденных расходов.

При этом законом установлено, что расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

В части размеров социальных и имущественных налоговых вычетов законодательство Российской Федерации установило право законодательных (представительных) органов субъектов Российской Федерации устанавливать иные размеры вычетов с учетом своих региональных особенностей, но в пределах размеров, установленных федеральным законом.

Налоговые ставки.

Налоговые ставки по налогу на доходы физических лиц установлены ст.224 Налогового кодекса РФ.

В соответствии с данной статьей для разных видов доходов предусмотрены четыре разные налоговые ставки:

- общая налоговая ставка в размере 13%;

- налоговая ставка по дивидендам 6%;

- налоговая ставка по доходам лиц, не являющихся налоговыми резидентами РФ, в размере 30%;

- специальная налоговая ставка по отдельным видам доходов в размере 35%.

Общая налоговая ставка 13%

применяется по всем видам доходов налоговых резидентов РФ, за исключением тех, которые облагаются налогом по повышенной ставке (30 и 35%).

Таким образом, данная ставка имеет два ограничения:

- по видам доходов (данная ставка не применяется в отношении доходов, облагаемых по ставкам 30 и 35%);

- по видам налогоплательщиков (данная ставка не применяется в отношении лиц, не являющихся налоговыми резидентами РФ).

Общая налоговая ставка, в частности, применяется по следующим видам доходов: по доходам в виде заработной платы; по доходам предпринимателей от предпринимательской деятельности; по двум видам доходов, полученных в виде материальной выгоды: а) в виде материальной выгоды, полученной от приобретения товаров, работ, услуг (подп.2 п.1 ст.212 Налогового кодекса РФ); б) в виде материальной выгоды, полученной от приобретения ценных бумаг, и др.

Не применяется общая налоговая ставка, например, к следующим видам доходов: стоимости выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышающей 2000 рублей; страховым выплатам по договорам добровольного страхования в части превышения установленных размеров; процентных доходов по вкладам в банках в части превышения установленных размеров; суммы экономии на процентах при получении налогоплательщиками заемных средств в части превышения установленных размеров; и др.

В соответствии с п.3 ст.210 для доходов, в отношении которых предусмотрена общая налоговая ставка 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов.

Следовательно, еще одним отличием общей налоговой ставки от других является то, что доходы облагаемые по этой ставке уменьшаются на сумму вычетов. Доходы, облагаемые по иным ставкам, на сумму вычетов не уменьшаются.

Для реализации указанного положения в п.3 ст.226 Налогового кодекса РФ предусмотрено, что исчисление сумм налога, по доходам подлежащим налогообложению по общей налоговой ставке, производится нарастающим итогом с начала года. Исчисление сумм налога, по доходам подлежащим налогообложению по иным налоговым ставкам, производится отдельно по каждой сумме указанного дохода.

Согласно п.3 ст.224 Налогового кодекса РФ налоговая ставка в размере 30%

применяется в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ.

Согласно п.4 ст.224 Налогового кодекса РФ налоговая ставка в размере 6%

применяется в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов.

При налогообложении дивидендов необходимо учитывать следующие три особенности.

Дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

При этом к дивидендам также относятся любые доходы, получаемые из источников за пределами РФ, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

Не признаются дивидендами для целей исчисления налога на доходы физических лиц:

1) выплаты при ликвидации организации акционеру (участнику) этой организации в денежной или натуральной форме, не превышающие взноса этого акционера (участника) в уставный (складочный) капитал организации;

2) выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность.

Согласно п.2 ст.224 Налогового кодекса РФ налоговая ставка в размере 35%

применяется в отношении следующих доходов:

- выигрышей, выплачиваемых организаторами лотерей;

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышающей 2000 рублей (п.28 ст.217 Налогового кодекса РФ);

- страховых выплат по договорам добровольного краткосрочного страхования в части превышения размеров, указанных в п.2 ст.213 Налогового кодекса РФ;

- процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из трех четвертых действующей ставки рефинансирования Центрального банка РФ, в течение периода, за который начислены проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9 процентов годовых по вкладам в иностранной валюте, а также процентных доходов по срочным пенсионным вкладам, внесенным до 1 января 2001 года на срок не менее шести месяцев, в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка РФ, в течение периода, за который начислены проценты;

- суммы материальной выгоды, полученной в виде экономии на процентах при получении налогоплательщиками заемных средств в части превышения размеров, указанных в п.2 ст.212 Налогового кодекса.

Порядок и сроки исчисления и уплаты налога

Обязанность по уплате налога возложена на налогоплательщика. Налоговый агент выступает в качестве посредника между плательщиком налога и его получателем.

По различным видам доходов налог может уплачиваться по мере их получения или по окончании года, однако окончательное уточнение налоговой базы производится по истечении налогового периода. В эти же сроки, если это необходимо, корректируется сумма налога, подлежащая уплате.

По налогу на доходы физических лиц налоговый период определен продолжительностью в один календарный год - с 1 января по 31 декабря.

Налоговый период состоит из одного отчетного периода для всех налогоплательщиков, за исключением индивидуальных предпринимателей и лиц, занимающихся частной практикой, для которых налоговый период может быть разбит на несколько отчетных, по итогам которых уплачиваются авансовые платежи.

Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду. Датой фактического получения дохода, в зависимости от его вида, признаются следующие сроки:

- день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме;

- день передачи доходов в натуральной форме - при получении доходов в натуральной форме;

- день уплаты налогоплательщиком процентов по полученным заемным средствам, приобретения товаров (работ, услуг), приобретения ценных бумаг - при получении доходов в виде материальной выгоды;

- последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом), - при получении дохода в виде заработной платы.

Индивидуальные предприниматели обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию. Налогоплательщики, являющиеся налоговыми резидентами Российской Федерации, в случае получения доходов от источников, расположенных за пределами Российской Федерации, одновременно с налоговой декларацией обязаны представить в налоговый орган справку от источника, выплатившего доходы, о таких доходах с переводом на русский язык.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

В случае появления в течение года у этих налогоплательщиков доходов, полученных от осуществления предпринимательской деятельности или от занятия частной практикой, они обязаны представить налоговую декларацию с указанием суммы предполагаемого дохода от подобной деятельности в текущем налоговом периоде в налоговый орган в пятидневный срок по истечении месяца со дня появления таких доходов. При этом сумма предполагаемого дохода определяется налогоплательщиком.

Исчисление суммы авансовых платежей производится налоговым органом. Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода от указанных видов деятельности за предыдущий налоговый период с учетом налоговых вычетов, предусмотренных ст.ст.218 и 221 НК РФ.

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений:

1) за январь - июнь - не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

2) за июль - сентябрь - не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

3) за октябрь - декабрь - не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

В случае значительного (более чем на 50%) увеличения или уменьшения в налоговом периоде дохода налогоплательщик обязан представить новую налоговую декларацию с указанием суммы предполагаемого дохода от осуществления предпринимательской деятельности или от занятий частной практикой на текущий год. В этом случае налоговый орган производит перерасчет сумм авансовых платежей на текущий год по ненаступившим срокам уплаты.

Перерасчет сумм авансовых платежей производится налоговым органом не позднее пяти дней с момента получения новой налоговой декларации.

В отдельных случаях налогоплательщик может претендовать на отсрочку или рассрочку уплаты налога.

Налоговая декларация представляется лицами, обязанными ее сдавать, обычно не позднее 30 апреля года, следующего за истекшим налоговым периодом. В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства.

В случае признания факта излишнего взыскания налога орган, рассматривающий заявление налогоплательщика, принимает решение о возврате излишне взысканных сумм налога, а также процентов на эти суммы. Проценты на указанную сумму начисляются со дня, следующего за днем взыскания, по день фактического возврата. Процентная ставка принимается равной действовавшей в эти дни ставке рефинансирования Банка России.

Возврат производится в валюте Российской Федерации в течение одного месяца после вынесения решения.

2.1 Краткая экономическая характеристика предприятия

Рассматриваемое предприятие – СПК «Форма», которое занимается производством продукции животноводства и растениеводства, осуществляет свою деятельность в соответствии с законодательством Российской Федерации, а также Уставом предприятия.

Показатели размера предприятия представлены в следующей таблице:

Табл.1

. Динамика показателей размеров предприятия

| Показатели

|

2000 г.

|

2001 г.

|

2002 г.

|

2002 г. в % к 2000 г.

|

| Валовая продукция в сопоставимых ценах, тыс. руб.

|

17441

|

19649

|

29431

|

168,7

|

| Товарная продукция в сопоставимых ценах, тыс. руб.

|

1655

|

1323

|

1557

|

94,1

|

| Денежная выручка, тыс. руб.

|

17629

|

23432

|

26891

|

152,5

|

| Среднегодовая стоимость основных средств с.-х. назначения, тыс. руб.

|

61061

|

89527

|

90956

|

149,0

|

| Среднегодовая численность работников, чел.

|

18

|

21

|

15

|

83,3

|

| Поголовье скота, усл. гол.:

|

772

|

863

|

628

|

81,3

|

| КРС

|

531

|

642

|

606

|

114,1

|

| свиньи

|

238

|

220

|

19

|

8,0

|

| лошади

|

3

|

1

|

3

|

100,0

|

Из таблицы видно, что в 2002 году в результате хозяйственной деятельности СПК «Форма» в целом по хозяйству была получена денежная выручка в 26891 тыс. рублей, что на 52,5% больше по сравнению с 2000 годом. Таким образом, данное предприятие может считаться эффективным, а его деятельность - экономически оправданной.

Также в 2002 году по сравнению с 2000 годом практически все показатели, характеризующие эффективность сельскохозяйственного производства, возросли. Что можно пронаблюдать в нижеприведенных таблицах:

Табл.2.

Интенсификация сельскохозяйственного производства и её экономическая эффективность

| Показатели

|

2000 г.

|

2001 г.

|

2002 г.

|

2002 г. в % к 2000г.

|

| Приходится на 100 га с.-х. угодий:

|

|

|

|

|

| 1. Производственных средств с.-х. назначения, тыс. руб.

|

1475,3

|

1929,5

|

1982,0

|

134,4

|

| 2. Текущих производственных затрат, тыс.руб.

|

251,0

|

348,0

|

511,5

|

203,8

|

| 3. Энергетических мощностей, л.с.

|

769,9

|

634,7

|

638,3

|

82,9

|

| 4. Затрат живого труда, чел.-ч

|

1449,6

|

1573,3

|

1786,9

|

123,3

|

| 5. Условных голов скота

|

7,9

|

7,4

|

12,5

|

158,5

|

| Электровооружённость труда, кВт/ч

|

17,7

|

9,5

|

20,7

|

116,7

|

Табл.3.

Показатели интенсивности сельскохозяйственного производства

| Показатели

|

2000 г.

|

2001 г.

|

2002 г.

|

2002 г. в % к 2000 г.

|

| 1

|

2

|

3

|

4

|

5

|

| Получено в расчете на 100 га с.-х. угодий:

|

|

|

|

|

| 1. Валовой продукции, тыс. руб.

|

421,4

|

472,4

|

711,1

|

168,7

|

| 2. Денежной выручки от реализации продукции, тыс. руб.

|

425,9

|

563,4

|

649,7

|

152,5

|

| 3. Прибыль, тыс. руб.

|

170,3

|

171,9

|

190,9

|

112,1

|

| 4. Произведено валовой продукции, руб.

|

|

|

|

|

| а) на 1 руб. текущих затрат

|

1679,0

|

1240,1

|

1273,7

|

75,9

|

| б) на одного среднегодового работника

|

93,3

|

93,6

|

187,5

|

201,0

|

| в) на один чел.-ч

|

290,7

|

274,3

|

358,9

|

123,5

|

| в т. ч. в животноводстве

|

142,6

|

136,6

|

163,2

|

114,4

|

| в растениеводстве

|

99,6

|

132,5

|

152,3

|

152,9

|

| Фондоотдача, руб.

|

0,3

|

0,2

|

0,3

|

113,3

|

| Рентабельность,%

|

66,6

|

51,6

|

48,3

|

72,6

|

| Урожайность зерновых, ц\га

|

22,3

|

22,3

|

39,7

|

178,0

|

| Среднегодовой удой молока от одной коровы, кг

|

5107,0

|

5302,0

|

5394,0

|

105,6

|

| Среднесуточный прирост КРС, г

|

2,0

|

2,2

|

2,2

|

109,7

|

На рассматриваемом предприятии в 2003 году среднесписочная численность работников составляло 19 человек. Заработная плата работников СПК «Форма» уменьшается на сумму различных удержаний. Удержания осуществляются в пользу:

бюджета (налог на доходы физических лиц и т.д.);

организации, в которой работает работник (невозвращенные подотчетные суммы, материальный ущерб и т.д.);

третьих лиц (алименты; суммы, предназначенные для возмещения причиненного вреда, и т.д.).

Большинство доходов, выплачиваемых организацией работникам в течение календарного года, облагается налогом на доходы физических лиц.

Налог исчисляется по ставке 13%.

Выплачивая работникам доходы, организация обязана удержать налог на доходы и перечислить сумму налога в бюджет.

В учете бухгалтер предприятия сделает запись:

Дебет 70 Кредит 68 субсчет "Расчеты по налогу на доходы физических лиц" - удержан налог на доходы с сумм, выплаченных работникам предприятия.

А перечисление налога в бюджет отразит следующей проводкой:

Дебет 68 субсчет "Налог на доходы физических лиц" Кредит 51 - перечислен в бюджет налог на доходы физических лиц.

Если удержать налог с доходов работника невозможно (например, при выдаче дохода в натуральной форме), то сумма налога, начисленная к уплате в бюджет, сторнируется.

Эта операция отражается записью:

-сторнирована сумма налога на доходы физических лиц при невозможности удержать налог из дохода сотрудника.

Налогом облагается общая сумма дохода, которую работник получил от организации в календарном месяце, уменьшенная на сумму доходов, не облагаемых налогом, и на сумму налоговых вычетов.

Рассмотрим пример расчета и удержания налога на доходы физических лиц в СПК «Форма».

Пример. Работник К.Б. Яковлев имеет ребенка, но в браке не состоит. Ежемесячно он платит алименты в размере 1/3 своего дохода. Почтовые расходы на пересылку алиментов составляют 3% от их суммы.

Оклад Яковлева - 3500 руб. Кроме того, ежемесячно он получает надбавку за выслугу лет в сумме 800 руб. При исчислении налога на доходы физических лиц Яковлев пользуется стандартным налоговым вычетом - 400 руб. Также Яковлеву положен вычет на ребенка в размере 300 руб. Поскольку работник в браке не состоит, то вычет предоставляется в двойном размере, то есть 600 руб.

СПК «Форма» уплачивает взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3%, а единый социальный налог - по ставке 35,6%.

Сумма налога на доходы физических лиц, удерживаемая с Яковлева, составит:

(3500 руб. + 800 руб. - 400 руб. - 600 руб.) * 13% = 429 руб.

Сумма дохода, с которого удерживаются алименты, составит:

3500 + 800 - 429 = 3871 руб.

Бухгалтер предприятия должен удержать с Яковлева алименты в сумме:

3871 руб. *1/3 = 1290 руб.

Сумма расходов на пересылку алиментов составит:

1290 руб. * 3% = 39 руб.

В счет выплаты алиментов бухгалтеру следует удержать 1329 руб. (1290 + 39).

Далее бухгалтер сделает следующие проводки:

Дебет 20 “Основное производство” Кредит 70 “Расчёты с персоналом по оплате труда”

- 4300 руб. (3500 + 800) - начислены заработная плата и надбавка за выслугу лет Яковлеву;

Дебет 20 “Основное производство” Кредит 69-1 “Расчёты по социальному страхованию”

- 129 руб. (4300 руб. * 3%) - начислен взнос на страхование от несчастных случаев на производстве и профзаболеваний;

Дебет 20 “Основное производство” Кредит 69-1“Расчёты по социальному страхованию”

- 172 руб. (4300 руб. * 4%) - начислен ЕСН в части, которая подлежит уплате в фонд социального страхования;

Дебет 20 “Основное производство” Кредит 68 субсчет "Расчеты по ЕСН"

1204 руб. (4300 руб. * 28%) - начислен ЕСН в части, которая подлежит уплате в федеральный бюджет;

Дебет 68 субсчет "Расчеты по ЕСН" Кредит 69-2 “Расчёты по пенсионному обеспечению”

- 602 руб. (4300 руб. * 14%) - начисленные взносы на обязательное пенсионное страхование зачтены в счет уплаты ЕСН в федеральный бюджет;

Дебет 20“Основное производство” Кредит 69-3 “Расчёты по обязательному медицинскому страхованию ”

- 155 руб. (4300 руб. * 3,6%) - начислен ЕСН в части, которая подлежит уплате в фонды медицинского страхования;

Дебет 70 “Расчёты с персоналом по оплате труда” Кредит 68 субсчет "Расчеты по налогу на доходы физических лиц"

- 429 руб. - удержан налог на доходы физических лиц с доходов Яковлева;

Дебет 70 “Расчёты с персоналом по оплате труда” Кредит 76 субсчет "Расчеты по исполнительным листам"

- 1329 руб. - удержаны сумма алиментов по исполнительному листу и расходы на их почтовый перевод;

Дебет 70 “Расчёты с персоналом по оплате труда” Кредит 50-1 “Касса организации”

- 2542 руб. (4300 - 429 - 1329) - выданы из кассы зарплата и надбавка за выслугу лет Яковлеву (за вычетом суммы удержаний);

Дебет 57 ”Переводы в пути” Кредит 50-1 “Касса организации”

- 1290 руб. - сумма алиментов сдана в кассу почтовой организации для перевода;

Дебет 76 субсчет "Расчеты по исполнительным листам"

Кредит 50-1“Касса организации”

- 39 руб. - оплачены из кассы расходы на почтовый перевод алиментов;

Дебет 76 субсчет "Расчеты по исполнительным листам"

Кредит 57 ”Переводы в пути”

- 1290 руб. - списана сумма алиментов после поступления уведомления об их получении взыскателем.

В 2000 году имелись случаи выплаты заработной платы продукцией собственного производства. Особенность исчисления и уплаты налога при этом можно проследить на примере.

Пример. В январе 2000 года СПК «Форма» начислило работнику отдела сбыта А.Н. Родионову заработную плату в сумме 1300 руб.

В связи с недостаточностью денежных средств в счет погашения задолженности по зарплате было принято решение выдать Родионову готовую продукцию собственного производства СПК «Форма» (мука).

По договоренности между Родионовым и директором СПК «Форма» мука передается по цене 550 руб. Себестоимость материалов - 400 руб.

Стоимость мука того же количества и качества, продаваемых СПК «Форма» сторонним организациям, составляет 670 руб. (без НДС). Эта стоимость установлена на уровне рыночных цен.

Обычная цена муки отклоняется от цены, по которой они передаются Родионову, более чем на 20%. Поэтому все налоги исчисляются исходя из цены, по которой СПК «Форма» продает свою продукцию сторонним покупателям.