Современная стоимостная оценка рынка ценных бумаг России

Оценка ценных бумаг — это определение рыночной стоимости долевых ценных бумаг (обыкновенных и привилегированных акций), долговых ценных бумаг (облигаций и векселей), производных ценных бумаг (опционов, фьючерсов), эмитированных государственными органами, финансовыми институтами (биржами, банками), предприятиями и организациями. Оценка ценных бумаг – непременный атрибут сделок купли-продажи, внесения ценных бумаг в уставный капитал предприятий, оформления залога для получения кредита, а также определения текущей рыночной стоимости компании и ее активов. Кроме того, по мере развития российского фондового рынка все более востребованной становится оценка ценных бумаг в целях принятия правильных инвестиционных решений, основанных на точной расчетной стоимости ценных бумаг.

Оценка ценных бумаг проводится при совершении сделок купли-продажи, внесения ЦБ в уставной капитал предприятий, оформлении залога для получения кредита, а также для определения текущей рыночной стоимости компании и ее активов. Также оценка ценных бумаг может быть проведена для определения рыночной стоимости долевых ЦБ (обыкновенных и привилегированных акций), долговых ЦБ (облигаций и векселей), производных ЦБ (опционов, фьючерсов), эмитированных государственными органами, финансовыми институтами (биржами, банками), предприятиями и организациями.

Можно назвать несколько основных причин возникновения кризиса на рынке ценных бумаг. Во-первых, чрезмерно быстрый рост капитализации рынка. В середине 2001 г. она составляла около 50 млрд. долл., в январе 2006 г. – более 620 млрд., в мае 2008 г. – 1,6 трлн долл. В России в начале века капитализация рынка акций в процентах к ВВП была в 9–10 раз ниже среднемирового уровня.

В 2008 г. она превысила этот уровень. Во-вторых, рост более чем в 20 раз (в пересчете на доллары) эмиссии корпоративных облигаций в 2001–2007 гг. Хотя объем этого рынка сравнительно невелик, чрезвычайно высокие темпы роста перегрели его.

В-третьих, переоценка стоимости акций. В ряде случаев инвесторы приобретали ценные бумаги по явно завышенной цене. Так, акции Северстали-Авто по показателю отношения полной стоимости компании к выручке были размещены на 15–20% дороже, чем бумаги таких автогигантов, как Хонда, Ниссан, Тойота и др. По показателю «отношение капитализации к чистой прибыли» (Р/Е) акции российской шинной компании Амтел были размещены на уровне 32, в то время как акции лидеров мировой шинной индустрии компаний Michelin и Bridgestone, соответственно, 13 и 17. Переоценка стоимости ценных бумаг привела к особенно быстрому снижению курсов этих акций в период кризиса [8].

Реклама

Начавшийся в 2006 г. кризис на ипотечном рынке привел к обесценению стоимости практически всех залоговых инструментов. В результате долговая пирамида стала рушиться, способствуя развитию мирового кризиса на перегретом рынке акций. Преобладание на российском рынке акций нерезидентов еще более усилило его дестабилизацию. Только осенью 2008 г. иностранные инвесторы вывели с российского фондового рынка свыше 30 млрд. долл. В итоге действия этих факторов на российском рынке ценных бумаг возник кризис. Индекс РТС в мае 2008 г. приближался к отметке 2500, а в январе 2009 г. упал ниже 500 пунктов. Курсы акций ведущих компаний снизились в 2–5 раз. Капитализация рынка акций сократилась более чем на 1,2 трлн долл.

Серьезно пострадал от кризиса и рынок корпоративных облигаций. С мая 2008 г. по май 2009 г. произошло 172 дефолта, включая погашение облигаций, выплату по купонам и офертам (предусмотренных в проспекте эмиссии облигаций досрочных погашений). При этом совокупный объем выплат по облигациям (погашению, купонам и офертам) постоянно растет. В сентябре 2008 г. он составил 76 млрд. руб., в декабре – 117 млрд., в июне 2009 г. – почти 150 млрд. Учитывая неустойчивость рынка и рост платежей по облигациям, в ближайшей перспективе следует ожидать не менее 10 дефолтов в месяц.

Кризис на фондовом рынке негативно повлиял на развитие реального сектора. Из-за падения курсов акций российских корпораций возникла острая ситуация с величиной залога, под который корпорации брали кредиты. Некоторые российские предприятия оказались на грани банкротства.

Кризис привел к сокращению доходов реального сектора от эмиссии акций. В России она стремительно росла с 2004 г., тогда акционерные общества страны разместили на открытом рынке акций на сумму 638 млн, а в 2007 г. – уже более чем на 22 млрд. долл. В 2008 г. объем размещения акций на открытом рынке снизился по сравнению с 2007 г. более чем в 10 раз (при этом практически все акции были размещены в первом полугодии, т.е. еще до обострения кризиса). В течение первой половины 2009 г. за счет публичного размещения акций IPO вообще не удалось получить сколько-нибудь значительных денежных средств.

Реклама

Кризис оказал негативное влияние и на бюджетную систему. Доходность ОФЗ возросла с 5,25% в мае 2008 г. до 14,09 – в феврале 2009г. Заимствования на внутреннем рынке стали для государства в 2,7 раза дороже. В последние годы за счет доходов от выпуска госбумаг финансируются расходы федерального бюджета на погашение внешнего госдолга. Большую его часть составляют еврооблигации, в которые конвертирован долг России Лондонскому клубу кредиторов.

В целом доходы корпоративного сектора и бюджетной системы от выпуска ценных бумаг со второй половины 2008 г. стали снижаться. В январе–июле 2009 г. они приняли отрицательное значение. Произошло это как за счет резкого уменьшения выпуска акций и облигаций, так и за счет существенного роста расходов на обслуживание долговых бумаг.

Важным последствием кризиса для банковской системы стали убытки от снижения курсов акций и облигаций. За июль-октябрь такие убытки составили почти 100 млрд. руб. В этих условиях Банк России был вынужден изменить учет стоимости ценных бумаг. Акции и облигации, купленные в первой половине 2008 г., было разрешено оценивать по стоимости на 1 июля 2008 г., т.е. по докризисным ценам. Переоценка позволила банкам получить в ноябре–декабре 2008 г. около 60 млрд. руб.

Рассмотрим статистику: индекс РТС в России снизился примерно на 72-75%, в то время как аналогичные индексы в США – только на 35%, в Китае снизились на 49%, в Индии – на 40%, Бразилии на 50%. Таким образом, «импортные» причины падения капитализации можно оценить примерно в 35%, но остальные 37-40% – это российские причины.

В России доминируют внутренние факторы:

· «перегрев экономики деньгами»

, когда нефтедоллары и кредиты по низким ставкам убеждали предпринимателей и государство, что такое положение продлится еще довольно долго, и в этой ситуации возможно финансирование высокорисковых инфраструктурных проектов, приобретение активов под залог этих же активов и так далее.

· высокая корпоративная задолженность.

Более половины долгов – долги корпораций и финансовых организаций с государственным участием. При этом валютные резервы ЦБ росли ежегодно примерно в тех же величинах, что и корпоративная задолженность.

· снижение инвестиционной привлекательности и отток капитала из России.

На российском фондовом рынке средства нерезидентов составляли до 70% от всех оборачиваемых средств. Поэтому именно с российского рынка деньги иностранными инвесторами выводились в первую очередь. Сыграли свою роль конфликты вокруг Евросети, Метчела и Южно-Осетинский конфликт.

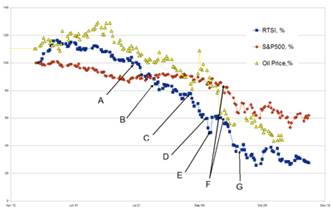

На рисунке 1

мы видим, как изменилась экономическое положение России в связи с внешними факторами.

Рис.1

Индекс РТС в сравнении c S&P 500 и ценами на сырую нефть. Все цены в процентах относительно значений на 1 Мая 2008 года. A — Владимир Путин критикует Мечел; B — начало Войны в Южной Осетии; C — Признание Россией независимости Абхазии и Южной Осетии; D — Алексей Кудрин заявляет, что «системный кризис отсутствует»; E — пакет мер по спасению основных банков; F — Глобальный финансовый кризис октября 2008 года; G — Президент Дмитрий Медведев объявляет дополнительное финансирование поддержки финансовой системы

Исходя из сделанных 19 января в Гонконге заявлений заместителя Председателя Правительства РФ Алексея Кудрина, «Независимая газета» делала вывод, что в 2009 году Россию ждёт стагфляция: сочетание спада при сохранении высокой инфляции, и что правительство смирилось с неизбежностью подобного негативного сценария.[75]

19 января российский фондовый рынок испытал сильнейшее падение в 2009 году: индекс РТС потерял 6,2 %, опустившись до отметки 531,66 пункта — минимального уровня с июля 2004 года; индекс ММВБ в валютном выражении потерял 5,4 % (рис.2). Основной причиной падения стала, по мнению аналитиков, политика управляемой девальвации национальной валюты, проводимая Банком России (рис.2).

Рис.2

23 января индекс РТС упал на 3,34 %, за неделю потеряв 12 %, до отметки 498,2 пункта — ниже отметки 500 пунктов, самого низкого уровня с 2003 года; капитализация рынка акций опустилась до $305 млрд, что ниже рыночной стоимости одного Газпрома в мае 2008 года ($365,7 млрд); индекс ММВБ по итогам торгов снизился на 0,71 %, до 553,62 пункта (рис.3). Акции Сбербанка обвалились до исторических минимумов, потеряв на ММВБ 2,88 % и опустившись до минимальной отметки 15,2 руб за акцию, что ниже цены размещения в марте 2007 года на 82,92 %( рис.3).

Рис.3

Можно выделить ключевые проблемы развития российского фондового рынка, которые требуют первоочередного решения:

Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ресурсов на цели восстановления и развития производства в России.

Преодоление негативно влияющих внешних факторов, т.е. хозяйственного кризиса, политической и социальной нестабильности.

Улучшение законодательства и контроль за выполнением этого законодательства.

Повышение роли государства на фондовом рынке, для чего необходимо следующее:

1. создание государственной долгосрочной концепции и политики действий в области восстановления рынка ценных бумаг и его текущего регулирования (окончательный выбор модели фондового рынка), а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг;

2. необходимость преодоления раздробленности и пересечения функций многих государственных органов, регулирующих рынок ценных бумаг;

3. ускоренное, опережающее создание жесткой регулятивной инфраструктуры рынка и ее правовой базы;

4. создание системы отчетности и публикации макро - и микроэкономической информации о состоянии рынка ценных бумаг;

5. гармонизация российских и международных стандартов, используемых на рынке ценных бумаг;

6. создание активно действующей системы надзора за небанковскими инвестиционными институтами;

7. государственная поддержка образования в области рынка ценных бумаг;

8. приоритетное выделение государственных финансовых и материальных ресурсов для “запуска” рынка ценных бумаг;

9. срочное создание государственной или полугосударственной системы защиты инвесторов и ценные бумаги от потерь, связанных с банкротством инвестиционных институтов.

|