Министерство образования и науки Российской Федерации

Курганский Государственный Университет

Кафедра «таможенное дело и коммерция»

Курсовая работа по дисциплине «Мировая экономика»

на тему: «Роль иностранных инвестиций и предприятий с иностранными инвестициями в экономике России»

Студентки Киселёвой Анастасии Сергеевны

Группы 2779 «а» Экономического факультета

Специальность « Таможенное дело и коммерция»

Научный руководитель

Петрова Зоя Алексеевна Доцент кафедры «таможенное дело и коммерция»

Курган 2010

Содержание

Введение……………………………………………………………………………...3

Глава 1. Экономическая сущность и формы иностранных инвестиций…………4

Федеральный закон «об иностранных инвестициях в Российской

Федерации» №160-ФЗ……………………………………………………………….7

Глава 2. Особенности и этапы создания предприятий с

зарубежными партнерами в России…………………………………..…………...11

Глава 3. Роль иностранных инвестиций в развитии экономики

России на современном этапе……………………………………………...………21

3.1 Причины и следствия иностранных инвестиций……………………………..21

3.2 Особенности современного этапа экономического развития России……….24

Глава 4. Основные проблемы и пути их решения………………………………..26

4.1 Налогообложение иностранных инвесторов в России……………………….26

Глава 5. Проблемы и перспективы привлечения иностранных

инвестиций в экономику России…………………………………………………..32

5.1 Меры на ближайшую перспективу……………………………………………32

5.2 Меры на среднесрочную и долгосрочную перспективу……………………..36

Заключение………………………………………………………………………….41

Список используемых источников……………………………………...…………42

Приложение

Введение

Актуальность использования иностранных капиталовложений в экономике России сегодня очевидна. Стремление к открытости экономики, повышение конкурентоспособности национального производства, завоеванию доверия на мировом рынке, участию в международном финансовом обмене обуславливает необходимость создания условий для привлечения иностранных инвестиций. Развитие многих бывших социалистических стран показывает, что появление внешних стратегических инвесторов, готовых и способных мобилизовать ресурсы для реструктуризации предприятий, сыграло немаловажную роль для экономического роста в этих странах. Особое значение иностранное инвестирование имеет для стран, вставших на путь рыночных преобразований. В бывших социалистических странах именно из-за отсутствия или пониженного реального спроса активы оказывались недооцененными – их рыночная стоимость, как правило, была значительно ниже балансовой. Приток иностранного капитала как раз способен изменить ситуацию и способствовать значительному спросу на активы.

Реклама

Привлечение иностранных инвестиций важно для России не только с точки зрения возможности увеличить реальные активы. Большее значение имеет тот факт, что иностранные инвесторы привносят с собой новую, более высокую культуру бизнеса.

По отношению иностранных инвесторов к работе на российском рынке можно судить о состоянии инвестиционного климата в России. В отличие от отечественных инвесторов, ограниченных правилами валютного регулирования, иной предпринимательской культурой, языком и потому ориентированных на работу в России, иностранные инвесторы значительно свободнее в выборе мест приложения своим капиталам. По динамике иностранных инвестиций можно судить о том реальном прогрессе, который происходил в стране в отношении инвестиций.

Глава 1. Экономическая сущность и формы иностранных инвестиций

Иностранные инвестиции - вложение иностранного капитала в объект предпринимательской деятельности на территории РФ в виде объектов гражданских прав, принадлежащих иностранному инвестору, если такие объекты гражданских прав не изъяты из оборота или не ограничены в обороте в РФ в соответствии с федеральными законами, в том числе денег, ценных бумаг, иного имущества, имущественных и неимущественных прав, а также услуг и информации.[1]

По источникам происхождения можно выделить следующие виды иностранных инвестиций: государственные и частные инвестиции. [6]

Государственные инвестиции (официальные)- это средства из госбюджета, которые направляются за рубеж или принимаются оттуда по решению либо непосредственно правительств, либо межправительственных организаций. Это государственные займы, ссуды, гранты (дары), помощь, международное перемещение которых определяется межправительственными соглашениями.

Под частными инвестициями понимаются инвестиции, которые предоставляют частные фирмы, компании или граждане одной страны соответствующим субъектам другой страны. Инвестиционные отношения настолько сложны и многообразны, что нередко отношения между государствами тесно связаны с отношениями между частными лицами.

Реклама

Возможна и более сложная конструкция отношений, когда материальные обязательства государства-должника по полученным им кредитам (например, выплата процентов) удовлетворяются за счет полной или частичной стоимости имущественных прав частного инвестора в стране должника (например, представление прав на разработку собственных ресурсов).

В перечень иностранных инвестиций входят: недвижимое и движимое имущество (здания, сооружения, оборудование и другие материальные ценности) и соответствующие имущественные права, включая право залога; денежные средства; акции, вклады, облигации или любые другие формы участия в товариществах, предприятиях, в том числе и в совместных; право требования по денежным средствам, которые вкладываются для создания экономических ценностей, или услугам, имеющим экономическую ценность; права на результаты интеллектуальной деятельности, часто определяемые как права на интеллектуальную (в том числе и промышленную) собственность; права на осуществление хозяйственной деятельности, предоставляемые на основе закона или договора, включая, в частности, права на разведку и эксплуатацию природных ресурсов.

По срокам размещения заграничные капиталовложения делятся на краткосрочные, среднесрочные и долгосрочные.

По характеру использования зарубежные капиталовложения бывают ссудными и предпринимательскими.

Ссудные инвестиции означают предоставление средств взаймы ради получения прибыли в форме процента. В этой сфере довольно активно выступают капиталы из государственных и вложения из частных источников.

Предпринимательскими инвестиции прямо или косвенно вкладываются в производство и связаны с получением того или иного объема прав на получение прибыли в форме дивиденда. Чаще всего речь идет здесь о вложениях частного капитала.

По целям предпринимательские капиталовложения делятся на прямые и портфельные.

Прямые инвестиции - основная форма экспорта частного предпринимательского капитала, обеспечивающая установление эффективного контроля и дающая право непосредственного распоряжения над заграничной компанией. Являются вложением капитала во имя получения долгосрочного интереса. По определению МВФ, прямыми иностранные инвестиции являются в том случае, когда иностранный собственник владеет не менее 25% уставного капитала акционерного общества. По американскому законодательству - не менее 10%, в станах Европейского Сообщества - 20-25%, а в Канаде, Австралии и Новой Зеландии - 50%.[11]

Прямые инвестиции делятся на две группы:

- трансконтинентальные капитальные вложения, обусловленные возможными лучшими условиями рынка, то есть тогда, когда существует возможность поставлять товары с нового производственного комплекса непосредственно на рынок данной страны (континента). Издержки играют здесь небольшую роль, главное- нахождение на рынке. Разница в издержках производства по сравнению с материнской компанией является меньшим фактором влияния на размещение производства на данном континенте. Издержки производства являются решающим для определения страны данного континента, в которой необходимо создать новые производственные мощности;

- транснациональные прямые вложения. Часто в соседней стране. Цель- минимизация издержек по сравнению с материнской компанией.

Черты, характерные для прямых инвестиций:

- при прямых зарубежных инвестициях инвесторы, как правило, лишаются возможности быстрого ухода с рынка;

- большая степень риска и большая сумма, чем при портфельных инвестициях;

- более высокий срок капиталовложений, они более предпочтительны для стран-импортеров иностранного капитала.

«Портфельные» инвестиции - такие капитальные вложения, доля участия которых в капитале фирм ниже предела, обозначенного для прямых инвестиций. Портфельные инвестиции не обеспечивают контроля за заграничными компаниями, ограничивая прерогативы инвестора получением доли прибыли (дивидендов).

Повышение роли портфельных инвестиций в последнее десятилетие связано с возможностью проведения спекулятивных операций, наращиванию масштабов которых способствовал ряд факторов: интернационализация деятельности фондовых бирж, снятие ограничений на допуск иностранных компаний на многих крупнейших фондовых биржах, расширение международных операций банков с ценными бумагами пенсионных фондов и других сберегательных учреждений.

Прочие инвестиции - группа инвестиций, в которую в основном входят международные займы и банковские депозиты.

До конца не ясно, какие формы инвестиций важнее с точки зрения управления реальным производством. Но все более признается приоритетное значение прямых инвестиций как наиболее удачно объединяющих национальные (или государственные) интересы различных слоев общества. К тому же они преимущественно связаны с конкретными международно-оперирующими факторами, финансово-промышленными группами, поэтому они более управляемы, их «правила игры» более определенны, что особенно важно с позиций обеспечения реальных конкурентных стандартов для национальной экономики.

1.1 Федеральный закон «об иностранных инвестициях в Российской Федерации» №160-ФЗ

Иностранные инвестиции регулируются Федеральным законом «об иностранных инвестициях в Российской Федерации» №160-ФЗ от 9 июля 1999 г.

Настоящий федеральный закон определяет основные гарантии прав иностранных инвесторов на инвестиции и получаемые от них доходы и прибыль, условия предпринимательской деятельности иностранных инвесторов на территории РФ.

Кроме того, он направлен на привлечение и эффективное использование в экономике Российской Федерации иностранных материальных и финансовых ресурсов, передовой техники и технологии, управленческого опыта, обеспечение стабильности условий деятельности иностранных инвесторов и соблюдение соответствия правового режима иностранных инвестиций нормам международного права и международной практике инвестиционного сотрудничества.

Данный закон не распространяется на отношения, связанные с вложениями иностранного капитала в банки и иные кредитные организации, а также в страховые организации, в некоммерческие организации для достижения общественно полезной цели, в том числе образовательной, благотворительной, научной или религиозной.

Гарантия перехода прав и обязанностей иностранного инвестора другому лицу, а также льготы, предусматриваемые иностранному инвестору и коммерческой организации с иностранными инвестициями, по уплате таможенных платежей, не распространяются на отношения, связанные с осуществлением промышленно-производственной или технико-внедрической деятельности резидентами особой экономической зоны.

Для целей настоящего Федерального закона используются следующие основные понятия:

иностранный инвестор – это иностранное юридическое лицо, гражданская правоспособность которого определяется в соответствии с законодательством государства, в котором оно учреждено, и которое вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории Российской Федерации;

иностранная организация, не являющаяся юридическим лицом, гражданская правоспособность которой определяется в соответствии с законодательством государства, в котором она учреждена, и которая вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории Российской Федерации;

иностранный гражданин, гражданская правоспособность и дееспособность которого определяются в соответствии с законодательством государства его гражданства и который вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории Российской Федерации;

лицо без гражданства, которое постоянно проживает за пределами Российской Федерации, гражданская правоспособность и дееспособность которого определяются в соответствии с законодательством государства его постоянного места жительства и которое вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории Российской Федерации;

международная организация, которая вправе в соответствии с международным договором Российской Федерации осуществлять инвестиции на территории Российской Федерации; иностранные государства в соответствии с порядком, определяемым федеральными законами;

иностранная инвестиция - вложение иностранного капитала в объект предпринимательской деятельности на территории Российской Федерации в виде объектов гражданских прав, принадлежащих иностранному инвестору, если такие объекты гражданских прав не изъяты из оборота или не ограничены в обороте в Российской Федерации в соответствии с федеральными законами, в том числе денег, ценных бумаг (в иностранной валюте и валюте Российской Федерации), иного имущества, имущественных прав, имеющих денежную оценку исключительных прав на результаты интеллектуальной деятельности (интеллектуальную собственность), а также услуг и информации;

прямая иностранная инвестиция – это приобретение иностранным инвестором не менее 10 процентов доли, долей (вклада) в уставном (складочном) капитале коммерческой организации, созданной или вновь создаваемой на территории Российской Федерации в форме хозяйственного товарищества или общества в соответствии с гражданским законодательством Российской Федерации;

вложение капитала в основные фонды филиала иностранного юридического лица, создаваемого на территории Российской Федерации;

осуществление на территории Российской Федерации иностранным инвестором как арендодателем финансовой аренды (лизинга) оборудования, указанного в разделах XVI и XVII Товарной номенклатуры внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ), таможенной стоимостью не менее 1 млн. рублей;

инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления прямой иностранной инвестиции, включающее проектно-сметную документацию, которая разработана в соответствии со стандартами, предусмотренными законодательством Российской Федерации;

приоритетный инвестиционный проект - инвестиционный проект, суммарный объем иностранных инвестиций в который составляет не менее 1 млрд. рублей (не менее эквивалентной суммы в иностранной валюте по курсу Центрального банка Российской Федерации на день вступления в силу настоящего Федерального закона), или инвестиционный проект, в котором минимальная доля (вклад) иностранных инвесторов в уставном (складочном) капитале коммерческой организации с иностранными инвестициями составляет не менее 100 млн. рублей (не менее эквивалентной суммы в иностранной валюте по курсу Центрального банка Российской Федерации на день вступления в силу настоящего Федерального закона), включенные в перечень, утверждаемый Правительством Российской Федерации;

срок окупаемости инвестиционного проекта - срок со дня начала финансирования инвестиционного проекта с использованием прямой иностранной инвестиции до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат коммерческой организации с иностранными инвестициями, или филиала иностранного юридического лица, или арендодателя по договору финансовой аренды (лизинга) приобретет положительное значение;

реинвестирование - осуществление капитальных вложений в объекты предпринимательской деятельности на территории Российской Федерации за счет доходов или прибыли иностранного инвестора или коммерческой организации с иностранными инвестициями, которые получены ими от иностранных инвестиций;

совокупная налоговая нагрузка - расчетный суммарный объем денежных средств, подлежащих уплате в виде ввозных таможенных пошлин (за исключением таможенных пошлин, вызванных применением мер по защите экономических интересов Российской Федерации при осуществлении внешней торговли товарами в соответствии с законодательством Российской Федерации), федеральных налогов (за исключением акцизов, налога на добавленную стоимость на товары, производимые на территории Российской Федерации) и взносов в государственные внебюджетные фонды (за исключением взносов в Пенсионный фонд Российской Федерации) иностранным инвестором и коммерческой организацией с иностранными инвестициями, осуществляющими инвестиционный проект за счет иностранных инвестиций, на момент начала финансирования инвестиционного проекта.

Глава 2. Особенности и этапы создания предприятий с зарубежными партнерами в России

Совместное предприятие - это объединение инвестиций (как правило, в форме

юридического лица), принадлежащих двум и более лицам (физическим или

юридическим), одно из которых является неместным или иностранным, а также иностранному государству, произведенное на территории принимающего государства для осуществления предпринимательской деятельности.

От экспорта, выступающего в качестве одной из форм внешнеэкономической деятельности, совместное предпринимательство отличается тем, что оно формирует партнерство иностранной и местной фирмы, в результате которого создаются производственные мощности. Если внешняя торговля есть экспорт товара, то совместное предпринимательство представляет собой экспорт за рубеж национального капитала.

Необходимость создания СП в России обусловлена тем, что совместное предпринимательство способствует вхождению страны в систему мирового экономического хозяйства, а также играет значительную роль в формировании рыночной инфраструктуры. Для СП характерны более передовая технология, высокая производительность труда, высокая фондоотдача и высокий уровень заработной платы, что оказывает положительное влияние на российскую экономику.

В данной работе будут рассмотрены основные тенденции в развитии совместного предпринимательства в РФ, а также пути создания СП и их организационно-правовые формы, которые определяются действующим на территории России Законом «Об иностранных инвестициях в Российской Федерации», а также другими законодательными актами, оказывающими влияние на формирование и развитие данных предприятий.

Создание совместного предприятия

Под созданием СП понимается совокупность взаимосвязанных стадий (этапов), включающая в себя:

- подготовку проекта СП (коммерческого предложения или технико-экономического обоснования СП-ТЭО СП), поиск заинтересованных иностранных партнеров и направление им соответствующего предложения;

- проведение переговоров с потенциальным иностранным инвестором и составление протокола намерений;

- подготовку, согласование и подписание учредительных документов СП;

- государственную регистрацию СП, открытие счетов и начало производственной деятельности.

Подготовка предложений об учреждении СП и поиск иностранного партнера.

Подготовка к созданию СП должна начаться с решения вопроса о его специализации. Определяя предмет деятельности будущего СП, его учредители должны провести маркетинговое исследование избранного рынка, поручив его специализированной фирме. Для этого можно обратиться в специализированные организации - Торгово-промышленную палату (ТПП) РФ, Конъюнктурный институт России, Центр международной торговли.

После того, как будет выбран предмет уставной деятельности СП, рекомендуется приступить к поиску иностранного партнера-инвестора. Основная проблема, с которой сталкиваются здесь российские предприниматели - затруднения в получении необходимой коммерческой информации об иностранных фирмах, поскольку многие сведения представляют предпринимательскую тайну инофирм.

Велик риск, получив недостаточно верную информацию, связаться с ненадежным партнером. Можно рекомендовать при выборе партнера обращаться к независимым аудиторским фирмам, знающим положение ведущих фирм на планируемом рынке сбыта продукции СП, либо к банкам, которые могут провести экспертизу проектов СП и дать заключения о финансовой надежности тех или иных претендентов. Не последнее место занимают также собственная интуиция, знание рынка.

Источниками информации об иностранных фирмах - потенциальных партнерах являются такие данные:

1. Сведения, которые может представить сама фирма:

удостоверенные копии учредительных документов;

публикуемые фирмой проспекты и каталоги, рекламные материалы;

балансы, финансовые отчеты.

2. Анализ опубликованных коммерческих справочников, информацию о

которых можно получить в региональных отделениях ТПП России или в странах нахождения иностранного инвестора.

3. Конфиденциальная информация кредитных контор, полученная ими через свою агентуру.

4. Информация коммерческих банков. Это наиболее надежный, но и

труднодоступный и дорогостоящий источник: наблюдая финансовое положение своих клиентов в течение длительного времени, банки могут прогнозировать тенденции развития фирмы, предвидя рост ее доходов или даже банкротство.

Отобрав возможные кандидатуры, можно приступать к рассылке стандартных писем с предложением сотрудничества, указав свои основные условия и запросы об условиях участия в проекте инофирмы (коммерческое предложение). Направляя коммерческие предложения, следует учитывать, что согласно ст.14 Закона «Об иностранных инвестициях» начало совместного предпринимательства в ряде случаев сопряжено с экспертизой проектов СП.

Подготовка ТЭО СП

Подготовка ТЭО наряду с разработкой учредительных документов СП представляется необходимой, т.к. его целью является просчет экономической целесообразности будущего СП. ТЭО даст ответ на вопросы, жизненно важные для партнеров: что каждый будет иметь в результате объединения своих капиталов и усилий и что нужно для этого сделать. ТЭО СП - примерный финансовый расчет рентабельности СП, полномасштабное исследование трех важнейших вопросов:

· каков внешний и внутренний рынок предполагаемой к выпуску продукции

· (услуг), какова его наполняемость;

· каковы цены на планируемую продукцию и какова их тенденция;

· каковы издержки производства этой продукции (услуг).

ТЭО СП составляется в произвольной форме. Всякий раз его необходимо разрабатывать индивидуально, но главный вопрос ТЭО СП – целесообразность совместного предпринимательства с участием данных партнеров в конкретном регионе.

Иностранные инвесторы обычно хотят получить обоснования по вопросам:

· какова действующая на территории государства-реципиента система налогообложения и финансирования совместного предпринимательства;

· каковы перспективы использования местной рабочей силы;

· какова обеспеченность сырьевыми и энергоресурсами;

· наличие у местных партнеров свободно конвертируемой валюты.

Подписание учредительных документов

Обычно проекты ТЭО СП, договора о совместной хозяйственной деятельности и создании предприятия с долевым участием иностранных инвестиций (учредительного договора) и устава СП составляет заинтересованная сторона.

Согласовав указанные документы, можно приступить к их подписанию. Если в договоре прямо не сказано, с какой даты он начинает свое действие, он вступает в силу с момента его подписания, либо с какой-то другой даты, о которой можно получить представление из содержания договора. Т.е. договор может вступить в действие до государственной регистрации СП. И если при регистрации СП выяснится необходимость включения поправок, изменений в текст договора, сторонам придется снова проводить переговоры, согласовывая эти поправки. Чтобы избежать подобного, до регистрации СП следует произвести парафирование договора (проставление инициалов сторон на каждой странице текста договора, что свяжет их обязательствами), а устав и договор подписать непосредственно перед регистрацией СП, когда устранены все замечания по их проектам.

Государственная регистрация СП

Подписав или парафировав учредительные документы СП, учредители могут приступать к его государственной регистрации.

В настоящее время порядок образования СП в РФ стал регистрационным, т.е. вопрос о создании СП решается только его учредителями, и никто не вправе запретить им организовать СП. Государство же только регистрирует этот новый субъект.

Государственная регистрация предприятий всех отраслей промышленности, кроме нефтегазодобывающих, нефтегазоперерабатывающих и угледобывающих предприятий, объем иностранных инвестиций в которые не превышает 100 млн. рублей, осуществляется Советами Министров республик в составе РФ, администрациями краев, областей, автономий, городов Москвы и Санкт-Петербурга, причем регистрация предприятий с юридическим адресом в г. Москве осуществляется Московской регистрационной палатой, а с юридическим адресом в Московской области - администрацией Московской области по внешнеэкономической деятельности.

Государственная регистрационная палата (ГРП) при Министерстве экономики РФ осуществляет регистрацию предприятий нефтегазодобывающей, нефтегазоперерабатывающей и угольной промышленности, а также предприятий, объем иностранных инвестиций в которые превышает 100 млн. рублей.

Для регистрации СП учредители представляют:

· письменное заявление с просьбой произвести регистрацию предприятия, с указанием названия предприятия, включающее организационно-правовую форму. Наименование российских и иностранных соучредителей. Обычно такое заявление пишется на бланке одного из учредителей и подписывается всеми либо одним учредителем. На каждую подпись ставится соответствующая печать;

· нотариально заверенные копии учредительных документов участников СП (юридических лиц) в двух экземплярах;

· положительные заключения соответствующих экспертиз. Чаще всего требуется экологическая экспертиза от Госкомприроды или его территориальных подразделений;

· для российских юридических лиц необходимы нотариально заверенные копии трех документов для каждого учредителя СП: свидетельство, подтверждающее существование юридического лица, т.е. свидетельство о регистрации; учредительный документ, устав; решение уполномоченного органа о создании СП и о передаче в его уставный фонд части собственности;

· для иностранных юридических лиц необходимо представить два документа: свидетельство о том, что юридическое лицо действительно существует, т.е. оно зарегистрировано за границей в соответствии с местными законами и в соответствующем местному законодательству органе, и документ о платежеспособности иностранного юридического лица, т.е. банковскую справку.

Оба документа должны иметь заверенный перевод на русский язык и пройти процедуру консульской легализации документов в соответствии с положениями Венской конвенции о консульских сношениях 1963 г. и Консульского устава РФ.

Процедура консульской легализации предусматривает обращение в консульство России для подтверждения страны происхождения представляемого документа, осуществления его перевода на русский язык и заверения подписью Генерального консула РФ или другого уполномоченного лица, а также гербовой печатью; для российских физических лиц необходимо указать их паспортные данные (приложить ксерокопию паспорта); для иностранных физических лиц необходимо представить их паспортные данные (приложить ксерокопию паспорта), разрешение на хозяйственную деятельность, если это требуется в соответствии с законодательством страны проживания, либо, если такое разрешение не требуется, - соответствующую справку из посольства в России (на русском языке).

Услуги по удостоверению или заверению документов оказываются региональными отделениями ТПП России, имеющимися во всех областных центрах РФ. Палата удостоверяет только перевод, выполненный ее переводчиками. Если же перевод выполнен другой организацией, его заверяет по правилам нотариального законодательства государственная нотариальная контора.

Регистрация предприятия с иностранным капиталом производится в течение 21 дня с момента подачи заявления на регистрацию. За регистрацию предприятий взимается государственная пошлина в размере, установленном законодательством России. Следует учесть, что государственную пошлину можно оплатить безналичным путем, оформив платежное поручение, либо наличными через любое отделение Сбербанка, оформив стандартную квитанцию. Копию об оплате необходимо вложить в комплект документов, подготовленных для регистрации.

Зарегистрированному предприятию выдается свидетельство о регистрации установленного образца. Как участник гражданского оборота, как субъект права СП возникает именно с момента, указанного в свидетельстве. О регистрации сообщается в печати, вносится запись в Государственный реестр предприятий, создаваемых в соответствии с Законом «Об иностранных инвестициях» и сообщается органам государственной власти и управления по месту нахождения СП для постановки на учет и взимания налогов.

Отказ в регистрации СП возможен только при нарушениях установленного порядка образования СП на территории РФ и несоответствии законодательству необходимых для регистрации документов. В остальных случаях отказ незаконен. Отказ в регистрации может быть обжалован в суде по иску заинтересованного участника СП. При этом согласно Закону «О собственности» возможно взыскание санкций с государственного органа, по вине которого предприятию причинены убытки.

Проблемы и особенности предприятий с иностранными инвестициями

Предприятием с иностранными инвестициями является коммерческая организация (ООО, ЗАО, ОАО), в которой иностранное юридическое или физическое лицо обладает более 10% доли (вклада) в уставном (складочном) капитале.

Предприятие с иностранными инвестициями может быть создано различными способами. Во-первых, путем его учреждения, во-вторых, в результате приобретения иностранным инвестором доли участия (пая, акции) в ранее учрежденном предприятии без иностранных инвестиций, в-третьих, путем приобретения такого предприятия полностью.

Важной особенностью предприятий с иностранным инвестированием является совместное участие партнёров в управлении им. Вопрос о назначении руководителей создаваемого предприятия решается его участниками на учредительном собрании. Так же как правило, заранее решается, будут ли привлекаться к работе иностранные служащие.

На предприятиях с иностранным инвестированием трудовые отношения определяется коллективным договором.

Как известно наибольший интерес у иностранных инвесторов вызывают добывающие отрасли народного хозяйства. В связи с этим важным фактором, способствующим привлечению иностранных инвестиций, стало принятие ФЗ «О соглашениях, о разделе продукции», на основании которого была начата реализация крупнейших инвестиционных проектов. Данный закон устанавливает правовые основы отношений, возникающих в процессе осуществления инвестиций в поиски, разведку и добычу минерального сырья на территории РФ.

Важной особенностью является максимальное упрощение взаимоотношений инвестора и государства. Прежде всего, это относится к взиманию налогов и других платежей, взимание которых полностью заменено разделом продукции. Из налогооблагаемой прибыли исключается сумма фактических затрат предприятий, осуществлённых за счёт прибыли на строительство объектов производственного назначения, а также на погашение ссуд банка. Существенной является также льгота, в соответствии с которой не облагается налогом прибыль, использованная предприятиями на содержание находящихся на их балансе жилищного фонда и объектов социально-культурного назначения, а также суммы, перечисленные на благотворительность.

Законодательство РФ предусматривает рассмотрение споров с участием созданных на территории России предприятий с иностранными инвестициями, как в арбитражных судах России, так и в Международном коммерческом арбитражном суде.

В соответствии с действующим законодательством увеличение уставного капитала предприятий требует внесения определенных изменений в устав организаций.

Увеличение уставного капитала предприятия с иностранными инвестициями может быть произведено всеми доступными способами, если такие действия не противоречат законодательству или законом не предусмотрены конкретные требования для отдельных видов предприятий. Деятельность предприятия с иностранными инвестициями регулируется федеральным законом РФ № 160-ФЗ от 09.07.1999 г. «Об иностранных инвестициях в Российской Федерации».

Предприятие с иностранными инвестициями создается в организационно-правовых формах, предусмотренных ГК РФ для коммерческих организаций (глава 4 ГК РФ).

Одна из основных проблем, мешающих инвестированию в российскую экономику - различие российской и западной систем бухучета. Система GAAP GAAP - Generally Accepted Accounting Principles (Общепринятые Принципы Бухгалтерского Учета - ОПБУ).

ГААП (US GAAP) - система стандартов и принципов финансового учета, используемых в США. дает представление о реальном положении дел на предприятии, в то время как отечественная система бухучета подобного представления не дает (особенно это касается такого понятия, как чистая прибыль).

Другая проблема заключается в том, что многие руководители наших компаний не понимают принципов инвестирования и этики общения с иностранными инвесторами. Это привело к появлению термина "красный директор", обозначающего руководителя, уровень мышления и методы, управления которого соответствуют эпохе социализма. [6; с.71] Не менее важной остается проблема коррумпированности российских чиновников, из-за которой многие проекты остаются нереализованными, особенно проекты среднего уровня.

К мотивам, по которым иностранные инвесторы предпочитают размещать свои инвестиции именно в России, прежде всего необходимо отнести значительный объем отечественного рынка, а также наличие дешевой рабочей силы, квалифицированных специалистов и, что немаловажно, - появившуюся в последнее время у нас в стране тенденцию к снижению торговых барьеров (в 2001-2002 годах, в преддверии вступления в ВТО, Россия частично либерализовала свои рынки).

Глава 3. Роль иностранных инвестиций в развитии экономики России на современном этапе

3.1 Причины и следствия иностранных инвестиций

Иностранные инвестиции играют важную роль в развитии экономики любой страны, включая Россию. Импорт капитала является объективной необходимостью и обусловлен следующими причинами:

1) технологическое лидерство;

2) уровень квалификации рабочей силы;

3) преимущества в рекламе;

4) экономика масштаба;

5) размер корпорации;

6) степень концентрации производства;

7) потребность в капитале;

8) количество национальных филиалов;

9) издержки производства;

10) уровень защиты внутреннего товарного рынка;

11) размер рынка;

12) прочие факторы.

Иностранные инвестиции способствуют: [11]

1) ускорению экономического и технического прогресса;

2) внедрению новых форм управления;

3) обновлению и модернизации производственного аппарата;

4) активизации конкуренции;

5) развитию малого и среднего бизнеса;

6) подготовке кадров, отвечающих требованиям рыночной экономики;

7) расширению экспортного потенциала страны;

8) замене импортозамещающего производства;

9) созданию новых рабочих мест, повышению уровня занятости, снятию социальной напряженности;

10) повышению конкурентоспособности отечественного производства;

11) решению проблем реформирования экономики.

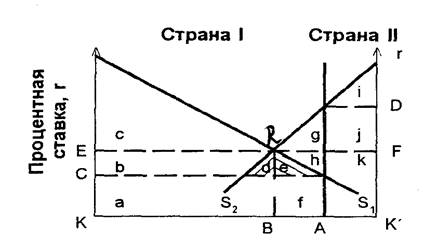

Существуют страна I, имеющая в своем распоряжении капитал в размере АК, и страна II, имеющая в своем распоряжении капитал в размере АК'. В целом капитал, которым располагают обе страны, составляет КК'. Прямые S1

и S2

показывают рост стоимостного объема производства в зависимости от объемов вложения капитала, соответственно, в стране I и стране П. Если международного движения капитала не существует, то страна I инвестирует весь имеющийся у нее капитал внутри страны и получает доход на капитал (например, процент, дивиденд и пр.) в размере КС, а страна II также инвестирует весь имеющийся у нее капитал у себя в стране и получает от этого доход К'D). Объем производства страны I с помощью этого капитала составит сумму сегментов a+b+c+d+e+f из которого прибыль владельцев капитала составляет а+f, а остальное представляет собой доход владельцев других факторов производства, таких как земля и труд. Объем производства страны II составляет i+j+k, из которого прибыль владельцев капитала составляет j+k, а остальное представляет собой доход владельцев других факторов производства. То, что КС < К'D), означает, что прибыльность вложения капитала в стране I ниже, чем в стране II.

Предположим, что обе страны сняли ограничения на свободное передвижение капитала. Поскольку прибыльность инвестиций в двух странах различна, часть капитала АВ переместится из страны I в страну II, в результате чего их прибыльность в обеих странах сбалансируется на уровне ВR. С одной стороны, объем производства с помощью капитала, как оставшегося в стране I, так и инвестированного в страну II, составит в результате a+b+c+d+e+f+h, причем продукт а+b+c+d производится за счет инвестиций внутри страны, а h+e+fза счет зарубежных инвестиций в страну II. При этом в результате более продуктивного использования капитала за счет его инвестирования в страну II (что сказалось на росте прибыльности его вложения с КС до КЕ=ВR) совокупный продукт, произведенный с помощью того же объема капитала, оказывается больше, чем изначальный, на величину сегмента h. Доход владельцев капитала возрастает до a+b+d+e+f+h, тогда как доходность остальных факторов производства сокращается до сегмента g.

С другой стороны, приток капитала из страны I в страну II привел к снижению прибыльности вложения капитала в ней с К'D до К'F=ВR. Однако в то же время за счет инвестирования как своего капитала, так и иностранного капитала, пришедшего из страны I, в стране II произошло расширение объема внутреннего производства с i+j+k до i+j+k+g+h+e+f. Правда, сегменты h+e+f являются продуктом, произведенным за счет иностранного капитала, который в результате надо отдать в виде прибыли иностранным инвесторам из страны I. Таким образом, чистый рост внутреннего производства составит только сегмент g. Из-за падения прибыльности вложения капитала в стране II доходы владельцев капитала в этой стране сократятся с j+kсва составит только сегмент #оварного рынка;

объем ее импорта инвестиций. до k, а доходы владельцев других факторов производства увеличатся с i до i+g+j. С точки зрения всего мира, в результате перемещения капитала из одной страны в другую совокупный объем производства возрос с [а+b+с+d+е+f]+[k+j+i] до [а+b+с+d]+[е+f+g+h+i+j+k], то есть на размер заштрихованных сегментов g+h, из которых h принадлежит стране I и возникает из-за более эффективного использования капитала страны I в результате его инвестирования в страну II, а g принадлежит стране II и возникает в результате увеличения объема капитала, который инвестируется страной II в результате его притока из страны I.

Таким образом, международное передвижение капитала приводит к увеличению совокупного мирового производства за счет более эффективного перераспределения и использования факторов производства. При этом в стране, вывозящей капитал, доходы владельцев капитала увеличиваются, а доходы владельцев других факторов производства (прежде всего труда и земли) сокращаются. В стране, ввозящей капитал, доходы владельцев капитала уменьшаются, а доходы владельцев других факторов производства увеличиваются.

3.2 Особенности современного этапа экономического развития России

В России создан инвестиционный климат, который является одним из лучших в мире. Такое мнение высказал 20.05.2008 глава представительства Еврокомиссии в РФ Марк Франко, выступая на конференции «Россия в мировой экономике» организованной Ассоциацией европейского бизнеса в РФ. «Последние годы экономика России неуклонно растет и показывает очень хорошие результаты», - отметил Франко. – «Россия становится более интегрированной в мировую экономику и играет активную роль на международной арене. Но, к сожалению, основные потоки европейских инвестиций сконцентрированы на топливно-энергетической, торговой и строительной сферах, рост инвестиций в высокотехнологичное производство заметно снижен, хотя именно эта сфера является ключевой для модернизации экономики». «Необходимо, чтобы Россия скорее стала членом такой важной международной организации, как ВТО, что необходимо для дальнейшего устойчивого развития страны», - цитирует ПРАЙМ-ТАСС слова Франко.[21]

Инвестиционный климат - это совокупность политических, экономических, юридических, социальных, бытовых, климатических, природных, инфраструктурных и других факторов, которые предопределяют степень риска капиталовложений и возможность их эффективного использования.[7]

Критерием привлекательности национальной экономики для иностранных инвесторов является уровень риска предпринимательской деятельности и рентабельность инвестиционных проектов. При этом учитываются следующие факторы: политическая стабильность, емкость и спрос внутреннего рынка, доступ к природному сырью, развитие правового регулирования деятельности иностранных инвесторов в стране, макроэкономическая политика и перспективы экономического роста, издержки производства и качество рабочей силы, кредитоспособность субъектов хозяйственной деятельности.

Совершенствование инвестиционного климата предопределяет необходимость:[5]

1) улучшения макроэкономической конъюнктуры (снижение инфляции, процента за долгосрочный банковский кредит, укрепление финансового положения предприятий);

2) развития системы гарантий, обеспечения прав инвесторов, защиту их собственности;

3) развития организационно-правовых условий, включающих целевое использование амортизации, налоговые стимулы для капитализации прибыли, развитие вторичного рынка ценных бумаг, страхование инвестиций, залоговое право, ипотеку (земли, жилья), использование накоплений населения;

4) проведения реформы налоговой системы по снижению налогового бремени на инвесторов и стимулирования инвестиционной деятельности;

5) введения мер для предотвращения утечки капитала за рубеж и стимулирование возврата отечественного капитала в страну.

Неблагоприятно на состояние инвестиционного климата в России влияют следующие факторы:

отсутствие научно-обоснованной экономической и социальной концепции развития страны;

правовая нестабильность, сопровождающаяся постоянным принятием новых законодательных актов;

неэффективное земельное законодательство;

высокий уровень инфляции, нестабильность обменного курса рубля;

низкий уровень развития рыночной инфраструктуры;

изношенность производственной и транспортной инфраструктуры;

непрогнозируемость таможенного режима;

слабое информационное обеспечение иностранных инвесторов о возможных объемах, отраслевых и региональных направлениях инвестирования;

сильная бюрократизация страны, коррупция, преступность и др.

Оценивая инвестиционный климат России в целом по международным стандартам можно констатировать, что практически по всем этим параметрам Россия уступает большинству стран мира.

Глава 4. Основные проблемы и пути их решения

4.1 Налогообложение иностранных инвесторов в России

Основополагающими понятиями налогообложения являются налоговая база и налоговая ставка. Налоговая база

представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая ставка

— величина налоговых начислений на единицу измерения налоговой базы. Налогоплательщики

— коммерческие организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистра бухгалтерского учета и (или) на основе других документально подтвержденных данных об объектах, подлежащих налогообложению.

Налог на прибыль (корпорационный налог)

относится к числу прямых налогов

, т.е. налогов, взимаемых непосредственно с прибыли, получаемой в процессе деятельности налогоплательщика. В настоящее время базовая ставка налога на прибыль в России

составляет 20%. Налоговая база при расчете налога на прибыль от реализации в самом общем виде определяется следующим образом:

НО = Вр

- НДС - Сс

- КР - УР, где:

НО — налогооблагаемая база;

Вр

— выручка от реализации;

НДС — налог на добавленную стоимость;

Сс

— себестоимость продукции;

КР и УР — соответственно коммерческие и управленческие расходы (вместе это дополнительные расходы — ДР).

Пример.

Выручка КОИИ от реализации продукции в 2009 г. равна 1200 тыс., НДС — 200 тыс., себестоимость продукции — 600 тыс., коммерческие расходы — 100 тыс. и управленческие расходы — 100 тыс.

Налогооблагаемая прибыль 1200 — 200 — 600 — 100 — 100 = 200 тыс.

Налог на прибыль (200 × 20) : 100 = 40 тыс.

Иностранные юридические лица, не имеющие постоянных представительств в РФ, также выплачивают налог на дивиденды и проценты, полученные на территории РФ, на доходы от фрахта, морских, воздушных, автомобильных и железнодорожных перевозок, от аренды, использования лицензий и авторских прав и др.

Справку об авансовых взносах налогов в бюджет, рассчитанных на основе предполагаемой суммы прибыли, коммерческие организации должны сдавать в органы Министерства по налогам и сборам не позднее, чем за 20 дней до конца квартала, а в течение 5 дней после представления справки следует внести эти взносы в бюджет. По окончании квартала следует представить в налоговую инспекцию квартальный отчет и расчет возврата из бюджета переплаченных сумм (если таковые будут иметь место).

Налог на добавленную стоимость (НДС)

является косвенным налогом

, сумма которого относится на себестоимость продукции, т.е. включается в ее цену и оплачивается потребителем. НДС облагаются:

1) обороты по реализации на территории РФ товаров, выполненных работ и услуг;

2) стоимость товаров, ввозимых на территорию РФ;

3) любые денежные средства, поступающие от контрагентов, кроме взносов в уставный фонд, средств на целевое финансирование и на осуществление совместной деятельности.

Базовая ставка НДС составляет 18%, хотя, по некоторым оценкам, оптимальная ставка НДС должна составлять не более 10—15%. По продовольственным товарам (за исключением подакцизных) ставка НДС снижена до 10%. Суммы собранного НДС поступают в федеральный бюджет и в бюджеты субъектов Федерации.

Пример.

Стоимость единицы продукции предприятия равна 100. При определении цены этой продукции в нее включается НДС по ставке 18%. Таким образом, цена единицы продукции будет равна:

100 + (100 × 18) : 100 = 100 + 18 = 118.

Иностранные юридические лица, осуществляющие коммерческую деятельность на территории РФ, делятся на две категории:

1) иностранные юридические лица, состоящие на учете в налоговом органе РФ, исчисляют и уплачивают НДС самостоятельно в порядке, установленном для российских предприятий;

2) иностранные юридические лица, не состоящие на учете в налоговых органах РФ, уплачивают НДС через российского партнера.

Налог на имущество

— прямой налог, зачисляемый в бюджеты субъектов Федерации. Плательщиками налога на имущество являются постоянные представительства и другие обособленные подразделения иностранных компаний, банков и организаций. Этим налогом облагаются:

основные средства

(включая взятые в аренду с правом последующего выкупа), т.е. здания (в том числе жилые), сооружения, передаточные и транспортные средства, устройства, машины, оборудование и другие виды основных средств;

нематериальные активы

— права пользования земельным участком и природными ресурсами, патенты, лицензии, ноу-хау

, программные продукты, монопольные права и привилегии, включая лицензии на определенный вид деятельности, организационные расходы, торговые марки, товарные знаки;

запасы и затраты

, включающие производственные запасы, малоценные и быстроизнашивающиеся предметы, незавершенное производство, готовую продукцию и товары.

Основой для определения стоимости имущества является остаточная стоимость

, которая определяется как разница между первоначальной стоимостью (стоимостью приобретения) и износом, начисленным по законам страны постоянного местопребывания иностранного юридического лица. Для целей налогообложения определяется среднегодовая стоимость имущества за отчетный период

— квартал, полугодие, 9 месяцев, год. КОИИ представляют в налоговые органы только квартальные расчеты среднегодовой стоимости и налога на имущество.

От налога на имущество освобождаются дипломатические представительства и приравненные к ним организации, а также имущество, полученное в аренду по заключенному договору без права последующего выкупа.

Единый социальный налог

, взимается по ставке 26%. За счет этого налога осуществляются отчисления в Пенсионный фонд, на медицинское страхование и др.

Другие налоги и сборы, к которым относятся налоги, включаемые в затраты производства или уменьшающие налогооблагаемую базу, федеральный транспортный налог, налог на доходы физических лиц, различные местные налоги и т.д.

Налоговый кодекс РФ

предусматривает возможность введения специального налогового режима

, который представляет собой особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в соответствии с федеральными законами. К специальным налоговым режимам относятся:

упрощенная система налогообложения субъектов малого предпринимательства;

система налогообложения в особых экономических зонах;

система налогообложения в закрытых административно-территориальных образованиях;

система налогообложения при выполнении договоров концессии;

система налогообложения при заключении соглашений о разделе продукции.

Действующие в России налоговые льготы для предприятий, в том числе для КОИИ, принимают в основном следующие формы:

1) двухлетние налоговые каникулы для отдельных типов капиталовложений;

2) льготный режим налогообложения, сходный по структуре с режимом для российского малого бизнеса;

3) инвестиционный налоговый кредит

, который представляет собой такое изменение срока уплаты налога, при котором КОИИ может в определенных пределах уменьшить свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных на эту сумму процентов. Такой кредит может быть предоставлен по налогу на прибыль, а также по региональным и местным налогам. Его срок — от одного до пяти лет.

Инвестиционный налоговый кредит может быть предоставлен КОИИ при наличии хотя бы одного из следующих условий: проведение организацией НИОКР либо технического перевооружения собственного производства, в том числе направленного на создание новых рабочих мест или защиту окружающей среды от загрязнения промышленными отходами; осуществление организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов; выполнение организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению.

Определенные налоговые льготы иностранным инвесторам могут предоставлять региональные и местные власти.

На налогообложение предприятий с иностранными инвестициями в РФ оказывает влияние не только внутреннее законодательство, но и международные правила и принципы. С учетом обширной международной практики и на основании документов, выработанных авторитетными международными организациями – Организацией экономического сотрудничества и развития (ОЭСР), Международным Банком Реконструкции и Развития (МБРР, Международным валютным Фондом (МВФ) и другими. – сложились определенные правила проникновения иностранного предпринимательского капитала в национальную экономику.

Первое правило: «право входа» или «право допуска». Его цель – защитить национальные интересы и национальный рынок. Исходя из этого, многие страны закрепляют в своих законах определенные отрасли исключительно за национальным капиталом.

Второе правило: режим иностранного капитала должен быть не дискриминированным и справедливым. Это означает, что иностранные и отечественные инвесторы должны иметь равные права как на стадии инвестирования, так и функционирования. Чтобы иностранные инвесторы не оказались в менее защищенном положении, чем местные, необходимо, чтобы их имущественные интересы были надежно защищены.

Третье правило: возможность экспроприации односторонних изменений или прекращение контракта. Согласно разработанному ОЭСР документу под названием «Многосторонние и региональные инструменты для сотрудничества по прямым зарубежным инвестициям» (от 21 июля 1976 года с поправками 1992 года) страны – члены ОЭСР обязаны в течение 60-ти дней сообщать обо всех принимаемых мерах, считающихся исключением из принципа национального режима. Но при этом сохраняется право каждого государства устанавливать условия, в соответствии с которыми иностранные инвесторы могут действовать в рамках национальной юрисдикции. Подтверждается также правило, согласно которому такие фирмы обязаны подчиняться законам страны, в которой они действуют. Вышеуказанное полностью относится к налогообложению иностранных инвесторов.

Кроме того, применяемые налоговые нормы различаются в зависимости от того, является ли инвестор резидентом или нерезидентом данного государства. При этом, единообразия в критериях определения резидентства нет. Ими могут быть место инкорпорации, т.е. первоначальной или основной регистрации, местоположение основной производственной деятельности. Органов фактического управления и контроля и т.п. В качестве резидентов иностранные инвесторы полностью подпадают под налоговую юрисдикцию принимающей стороны. В странах, использующих критерий резидентства, в отношении юридических лиц, осуществляющих там какую-либо деятельность или получающих доходы из источников в этих странах, предусматривается применение различного налогового режима в зависимости от того, является ли данное юридическое лицо резидентом с точки зрения налогообложения в данной стране.

Глава 5. Проблемы и перспективы привлечения иностранных инвестиций в экономику России

5.1 Меры на ближайшую перспективу

1. Налоги. Представляется, что простая, понятная система налогообложения удовлетворяла бы налогоплательщиков и позволяла бы соблюсти государственные интересы:

- верхнюю ставку подоходного налога надо понизить хотя бы до 30%; в более длительном периоде до 20%.

- необходимо существенно уменьшить ставку совокупных отчислений в социальные фонды хотя бы до 30%;

- для того чтобы, налоговые каникулы действительно использовались на инвестиции в перевооружение производства, положение о предоставлении этой льготы должно быть конкретизировано;

- требуется реальная жесткая регламентация перечня налогов, а также ограничение суммарного налогового бремени по этим налогам;

- важно прекратить практику хаотичного внесения поправок в налоговое законодательство, увеличив период действия стабильных правил хотя бы до года. Поправки, ухудшающие положение налогоплательщиков, должны вноситься строго в соответствии с регламентом, предписанным законодательством;

- улучшить информирование налогоплательщиков, сократить возможности сотрудников фискальных служб произвольно толковать неопределенные положения налогового законодательства. [13]

2. Банки и финансовая система. В кратчайшие сроки нужно реализовать программу реструктуризации банковской системы:

- банкротство несостоятельных коммерческих банков, недопущение их деятельности после отзыва лицензии, до тех пор, пока эти банки не осуществят выплаты по долгам;

- создание благоприятных условий для увеличения присутствия в России иностранных банков;

- повышение прозрачности банковской системы, совершенствование системы банковского надзора, предупреждения банкротств банков, стимулирование повышения квалификации банковских менеджеров, завершение введения новой системы бухгалтерского учета, базирующейся на международных принципах;

- ускорить принятие закона о гарантиях вкладов граждан.

3. Внешнеэкономическая и таможенная политика.

- активизировать усилия по вступлению в ВТО. Новые акты, затрагивающие сферу внешней торговли и таможенного режима, следует разрабатывать с учетом требований ВТО;

- ускорить создание зоны свободной торговли со странами СНГ.[9]

4.Защита прав собственности.

- необходимо создать прецеденты пресечения действий мажоритарных инвесторов и менеджеров компаний по ущемлению прав собственности в отношении меньшинства акционеров (особенно в вопросах доступа к информации, организации собраний акционеров и представительства в совете директоров), а также внести соответствующие изменения в закон «Об акционерных обществах», исключающие злоупотребления со стороны большинства инвесторов и совета директоров;

- необходимо ввести дополнительные меры защиты добросовестных приобретателей ценных бумаг от действий органов власти. Недопустимо признавать ценные бумаги недействительными, если отчет об итогах выпуска данных бумаг прошел в установленном порядке регистрацию в соответствующем регистрирующем органе. Недопустимо налагать арест на ценные бумаги, приобретенные добросовестным приобретателем, даже если один из предыдущих переходов прав собственности произошел с нарушением законодательства, иначе за ошибки регистрирующих органов будут нести ответственность инвесторы;

- стимулировать создание компенсационных фондов профессиональными участниками рынка ценных бумаг и саморегулируемыми организациями, за счет средств которых компенсировались бы потери инвесторов, возникшие по вине инфраструктурных институтов;

- срочно доработать правовые основы мероприятий, связанных с банкротством предприятий;

- ужесточить уголовную и административную ответственность за действия (или бездействия), приводящие к нарушению интересов инвесторов, в первую очередь прямых иностранных инвесторов. Практика показывает, что во многих случаях неотвратимость - более действенная угроза, чем степень тяжести возможного наказания;

- уделить особое внимание защите прав интеллектуальной собственности. Требуется не только защищать зарегистрированные торговые марки, выданные патенты, осуществлять защиту от подделки продукции, но и ввести преследование за подражание названию, цвету, дизайну, как это предусмотрено законодательством. Требуется повысить эффективность деятельности правоохранительных органов в этой сфере.

5. Свобода входа на рынок.

Необходимо упростить процедуры по организации бизнеса.

Надо создать технологию, базирующуюся на принципе «одного окна», когда предпринимателю достаточно обратиться в одну инстанцию и за относительно короткий отрезок времени, исчисляемый несколькими днями, получить разрешение или четко аргументированный отказ. Одновременно требуется создание независимого института для апелляций. Конечно, для внедрения подобной процедуры потребуется изменение местных законодательных актов. Барьеры входа на рынок должны быть прозрачны, предприниматель должен точно представлять, сколько ему потребуется инвестировать для того, чтобы открыть дело. В частности, требуется принятие закона о регистрации юридических лиц.[6]

6. Борьба с коррупцией.

В условиях России наиболее эффектным путем сокращения масштабов коррупции является дальнейшая либерализация, ограничение возможностей вмешательства чиновников в хозяйственные процессы, сокращение сфер администрирования и регулирования. Там же, где они необходимы, должны быть разработаны предельно простые и прозрачные процедуры исполнения административных функций, а также контроля над их исполнителями. Необходимо последовательно устранять неопределенность и противоречивость в законодательстве, оставляющие возможности разных толкований и связанных с ними злоупотреблений.

Следует рассмотреть вопрос о законодательном введении запрета на профессии в отношении руководителей и сотрудников органов власти, уличенных в коррупции.

7. Бухгалтерский учет.

Надо стремиться говорить с миром на понятном языке. Для бизнеса - это язык финансовых стандартов, где уровень прозрачности, полноты и достоверности отчетности, а также оперативность ее предоставления влияют на степень доверия инвесторов. Необходимо принимать срочные меры как в плане повышения качества работы над российскими стандартами учета, так и в плане организации контроля над процессом разработки и принятия стандартов. В этой связи необходимо:

пересмотреть состав и полномочия Межведомственной комиссии по реформе бухгалтерского учета и финансовой отчетности (далее - Комиссия);

предложить Международному центру по реформе системы бухгалтерского учета провести срочную экспертизу принятых нормативных документов с целью выявления несоответствия данных документов международным стандартам;

повысить роль института профессиональных бухгалтеров.

5.2 Меры на среднесрочную и долгосрочную перспективу

1. Структурные реформы.

По сути, важнейшими составляющими структурных реформ являются:

защита прав собственности;

укрепление корпоративного управления;

усиление дисциплины исполнения контрактов;

развитие банковской системы и институтов финансового рынка;

реформирование естественных монополий;

проведение земельной реформы.

Дальнейшие структурные реформы потребуют существенного совершенствования законодательного обеспечения. На сегодняшний день законопослушное поведение для инвестора нерационально, поэтому, несмотря на очевидные достижения, законодательство следует менять.

Следует устранить противоречивость и дублирование трех основных законов – «Об инвестиционной деятельности в Российской Федерации», «Об иностранных инвестициях в Российской Федерации», «Об осуществлении инвестиций в форме капитальных вложений», регламентирующих инвестиции, для чего, может быть, следует принять единый закон об инвестициях. Также следует устранить противоречия между законодательными актами, регламентирующими различные аспекты хозяйственной деятельности. В частности, необходимо гармонизировать положения федерального закона «О соглашениях о разделе продукции» и положения Налогового кодекса.[8]

Необходимо содействовать развитию различных форм организаций производителей (ассоциаций, союзов), вырабатывающих стандарты и правила корпоративного поведения. Требуется разработка законодательства, полностью регулирующего создание и деятельность холдинговых компаний. Необходимо привести в соответствие с мировыми стандартами систему налогообложения внутри холдингов. Необходимо создать полноценную инвестиционную инфраструктуру, прежде всего распределительную и накопительную системы: банки, страховые компании, паевые и пенсионные фонды, фондовый рынок и т.д.

2. Укрепление институтов государственной власти.

Важнейшее направление перспективных действий по улучшению инвестиционного климата - преодоление слабости государства. Тут необходимы следующие меры:

осуществление судебной реформы с целью обеспечения независимости судов, увеличения эффективности и пропускной способности судебной системы; укрепление федерализма путем более четкого разграничения прав и ответственности между федеральным центром и регионами, обеспечения исполнения федеральных законов;

необходимо произвести разделение государственного аппарата по функциональному принципу: структуры, занимающиеся производством благ (оказанием услуг), должны быть отделены от регулятивных органов, а политические подразделения - от технологических. Во всех естественных монополиях должны быть выделены в независимые компании те технологические сегменты, которые позволяют организовать конкурентную среду, и те хозяйственные подразделения, которые не связаны непосредственно с производством. Производство услуг, для которых участие государства не является обязательным фактором, должно передаваться в частный сектор, где производитель определяется на открытом конкурсе;

Правительство должно демонстрировать готовность решать проблемы, наиболее привлекающие внимание инвесторов: защиту прав собственности (в том числе и интеллектуальной), выполнение контрактных обязательств. Следует рассмотреть вопрос о территориях тех субъектов Федерации, которые противодействуют исполнению федеральных законов, вводят в действие местные законы.

3. Среди мероприятий, направленных на борьбу с коррупцией, в среднесрочной перспективе следует выделить следующие:

· формирование межведомственной антикоррупционной структуры;

· разработка антикоррупционных программ на муниципальном и региональном уровнях, объединяя их в федеральную программу;

· взаимодействие с предпринимательским сообществом России, профессиональными организациями и международными антикоррупционными структурами и разработка акций при их участии;

· подписание международных антикоррупционных конвенций;

4. Финансы и государственный долг.

Долгосрочная бюджетная политика должна строиться исходя из того, что для достижения высоких темпов развития экономики государственные расходы не должны превышать 25-30% ВВП. Прежде всего, необходимо достигнуть всеобъемлющего урегулирования государственного долга. Требуется срочное создание современной системы управления государственным долгом, которая учитывала бы временную структуру обязательств, возможные источники их покрытия, способность экономики обслуживать долг, текущую конъюнктуру рынка, а также оптимизацию соотношения между внутренним и внешним долгом. Необходима законодательная конкретизация правовых норм, регламентирующих заимствования государства. Требуется установить более жесткие и конкретные, чем в Бюджетном кодексе и законах о бюджете, ограничения по заимствованиям государством, в том числе.

Одновременно следует повысить уровень обеспечения государственных ценных бумаг, снизив тем самым риск инвестиций. В этом направлении, во-первых, необходимо осуществить переход функций эмитента государственных ценных бумаг от Министерства финансов РФ к Казначейству, ценные бумаги которого были бы обеспечены конкретным имуществом Казначейства; во-вторых, необходимо создать четкую и эффективную систему обращения взысканий на государственное имущество в случае неисполнения государством своих обязательств по займам.

Для стабилизации экономики и улучшения инвестиционного климата требуется принятие ряда кардинальных мер, направленных на формирование в стране, как общих условий развития цивилизованных рыночных отношений, так и специфических, относящихся непосредственно к решению задачи привлечения иностранных инвестиций.[9]

Среди мер общего характера в качестве первоочередных следует назвать:

· достижение национального согласия между различными властными структурами, социальными группами, политическими партиями и прочими общественными организациями;

· ускорение работы Государственной думы над Гражданским кодексом и уголовным законодательством, создание в стране некриминального рынка;

· радикализация борьбы с преступностью;

· торможение инфляции всеми известными в мировой практике мерами за исключением невыплаты трудящимся зарплаты;

· пересмотр налогового законодательства в сторону его упрощения и стимулирования производства;

· мобилизация свободных средств предприятий и населения на инвестиционные нужды путем повышения процентных ставок по депозитам и вкладам;

· внедрение в строительство системы оплаты объектов за конечную строительную продукцию;

· запуск предусмотренного законодательством механизма банкротства;

· предоставление налоговых льгот банкам, отечественным и иностранным инвесторам, идущим на долгосрочные инвестиции с тем, чтобы полностью компенсировать им убытки от замедленного оборота капитала по сравнению с другими направлениями их деятельности.

В числе мер по активизации инвестиций надо отметить:

· срочное рассмотрение и принятие Думой нового закона об иностранных инвестициях в России;

· принятие законов о концессиях и свободных экономических зонах;

· создание системы приема иностранного капитала, включающей широкую и конкурентную сеть государственных институтов, коммерческих банков и страховых компаний, страхующих иностранный капитал от политических и коммерческих рисков, а также информационно-посреднических центров, занимающихся подбором и заказом актуальных для России проектов, поиском заинтересованных в их реализации инвесторов и оперативном оформлении сделок "под ключ";

· создание в кратчайшие сроки Национальной системы мониторинга инвестиционного климата в России.

Заключение

Необходимость создания в России привлекательного инвестиционного климата уже давно ни у кого не вызывает сомнения. В последнее время, большое внимание справедливо уделяется вопросам культуры корпоративных отношений: взаимодействия акционеров, менеджмента, персонала и общества. Потенциальные инвесторы нуждаются в информационном поле. Инвесторы должны получить четкое представление об экономической стратегии государства и готовящихся изменениях в законодательной базе.

Иностранный капитал может привнести в Россию достижения научно-технического прогресса и передовой управленческий опыт. Приток инвестиций способствует выходу из современного общественно-экономического кризиса, преодолению спада производства и ухудшения качества жизни россиян. При этом необходимо иметь в виду, что интересы российского общества, с одной стороны, и иностранных инвесторов - с другой, непосредственно не совпадают.

Поэтому перед нашим государством стоит сложная и достаточно деликатная задача: привлечь в страну иностранный капитал, и, не лишая его собственных стимулов.

Рассмотрев проблему привлечения иностранных инвестиций в экономику России, можно сделать следующие выводы:

1. Привлечение в широких масштабах национальных и иностранных инвестиций в российскую экономику преследует долговременные стратегические цели создания в России цивилизованного, социально ориентированного общества с высоким качеством жизни населения.

2. Иностранный капитал может привнести в Россию достижения научно-технического прогресса и передовой управленческий опыт.

3. В сложных условиях мирового экономического кризиса нужно сделать всё возможное, чтобы не допустить масштабной экономической рецессии и разумно распорядиться всем имеющимся в стране капиталом, включая иностранный.

Список используемых источников

1. Абрамов С.И. Инвестирование. – М.: ИНФРА-М, 2004.

2. Булатов А.С. Экономика внешних связей России. М.: БЕК, 2005.

3. Валдайцев С.В., Воробьев П.П. под ред. Ковалёва В.В. Инвестиции: учебник. М.: «Проспект». 2005.

4. Вахрин П.И.Организация и финансирование инвестиций: Практикум. - М.: Маркетинг, 2006.

5. Глазьев С. Пути преодоления инвестиционного кризиса. Вопросы экономики №11, 2006г.

6. Жданов В.П. Организация и финансирование инвестиций. – М.: Наука, 2000.

7. Корчагин Ю.А. Инвестиционная стратегия. Р-н-Д: Феникс, 2006.

8. Литвинцев И.П. Инновационный путь развития экономики России как условие дальнейшего экономического роста // Экономические науки №4, 2007.

9. Магденко В. Что мешает иностранным инвесторам в России? // Инвестиции в России. – М., № 2, 2005.

10. Перская В. Экономическая идеология и внешнеэкономическая политика. - М.: Анкил, 2007.

11. Попков В. П., Семенов В. П.Организация и финансирование инвестиций. СПб.: Питер, 2000.

12. Романчикова О.В. К определению социально-экономической эффективности прямых иностранных инвестиций // Вопросы статистики, 2006, № 2.

13. Статистический сборник «Россия в цифрах 2008». – М.: 2008.

14. Уринсон Я. О мерах по оживлению инвестиционного процесса в России // Вопросы экономики”, №1, 2000г.

15. Филатов К. Иностранные инвестиции в экономику России // Статистическое обозрение 2007.- № 2.

16. www.gks.ru официальный сайта Федеральной службы государственной статистики

17. www.economy.gov.ru официальный сайта Министерства экономического развития и торговли Российской Федерации.

18. www.minfin.ru официальный сайт Министерства финансов РФ

19. www.mid.ru официальный сайт Министерства иностранных дел РФ

20. www.ey.com oфициальный сайт международного консалтингового инвестиционного агентства «ErnstandYuoung»

21. portnews.ru oфициальный сайт информационного агенства PortNews

|