КУРСОВА РОБОТА

з дисципліни «Оцінка бізнесу та управління проектами»

за темою : «

Найважливіші індикатори фінансового стану компанії

»

Прізвище та ініціали викладача

Сметанський Ігор Володимирович

Індекс групи М – 10-05 МУБ (1,6) з

Прізвище, ім'я, по батькові студента

Шаль Едуард Альбертович

Домашня адреса:

вул.. Б. Хмельницького, 75, буд. 1

м. Рубіжне Луганської обл.

Найменування організації, посаду

МП „СЄА”, менеджер з оптової торгівлі

Київ 2006

ЗМІСТ

ВСТУП

1. АНАЛІЗ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ЗА ДОПОМОГОЮ ФІНАНСОВОЇ ЗВІТНОСТІ

1.1 Діагностика підприємства за допомогою горизонтального та вертикального аналізу балансу

1.2 Роль аналізу звіту про фінансові результати в управлінні підприємством

1.3 Аналіз звіту про рух грошових коштів

2. ДІАГНОСТИКА ПІДПРИЄМСТВА ЗА ДОПОМОГОЮ ФІНАНСОВИХ КОЕФІЦІЄНТІВ

2.1 Коефіцієнти ліквідності та платоспроможності

2.2 Коефіцієнти ділової активності (оборотності)

2.3 Коефіцієнти рентабельності

2.4 Коефіцієнти структури капіталу

2.5 Коефіцієнти ринкової активності

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАДОК 1

ДОДАТОК 2

ДОДАТОК 3

ВСТУП

Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можливо об'єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарське становище підприємства.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов'язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. У кожного з партнерів підприємства - акціонерів, банків, податкових адміністрацій - свій критерій економічної доцільності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів. Торговельні партнери (постачальники товарів і послуг) зацікавлені насамперед у платоспроможності фірми. Кредиторські зобов'язання перед ними носять короткостроковий характер, тому здатність фірми швидко оплатити їх є кращим підтвердженням її платоспроможності в їхніх очах. У той же час зобов'язання перед власниками облігацій є довгостроковими. Відповідно вони зацікавлені в здатності фірми забезпечити грошовий приплив коштів у довгостроковому аспекті для обслуговування боргу. Вони можуть оцінювати цю здатність, аналізуючи структуру капіталу за минулий період часу й прогноз рентабельності на майбутнє.

Реклама

У гарному фінансовому стані зацікавлене передовсім саме підприємство. Однак добрий фінансовий стан будь-якого підприємства формується в процесі його взаємовідносин із постачальниками, покупцями, акціонерами, банками та іншими юридичними й фізичними особами. Безпосередньо від підприємства залежить міра його економічної привабливості для всіх цих юридичних осіб, що завжди мають можливість вибору між багатьма підприємствами, спроможними задовольнити тої самий економічний інтерес. Необхідно систематично, детально й у динаміці аналізувати фінанси підприємства, оскільки від поліпшення фінансового стану підприємства залежить його економічна перспектива.

У цілому система фінансових показників включає безліч показників, призначених для детальної та всебічної оцінки фінансового стану підприємства. Однак це не означає, що систематичний аналіз фінансового стану підприємства завжди має здійснюватись за всіма цими показниками. Залежно від мети та завдань аналізу у кожному конкретному випадку вибирають оптимальний саме для цього випадку комплекс показників та напрямків аналізу фінансового стану підприємства. Всі показники фінансового стану підприємства перебувають у взаємозв'язку та взаємоузгодженості. Тому оцінити реальний фінансовий стан підприємства можливо лише на підставі використання певного комплексу показників з урахуванням впливу різних факторів на відповідні показники.

Головними елементами фінансового аналізу являються:

читання фінансової звітності;

горизонтальний, вертикальний і трендовий аналіз балансу;

аналіз звіту про фінансові результати та про власний капітал;

аналіз звіту про грошові потоки;

аналіз фінансових коефіцієнтів.

У роботі були використані роботи закордонних, російських та українських відомих авторів у області фінансового менеджменту – Дж.К. Ван Хорна, Е.С. Савицької, В.П. Савчука, та інших.

Метою даної роботи є розкриття найважливіших індикаторів фінансового стану на прикладі конкретного підприємства. Для приклада розглядається діяльність підприємства оптової торгівлі «СЄА» (м. Київ), яке займається поставкою й продажем на Україні електронних компонентів і комплектуючих. На основі фінансових показників даної фірми з використанням світового й вітчизняного досвіду фінансового аналізу ми визначимо стан фірми й напрямки подальшої діяльності з погляду фінансового менеджменту.

Реклама

1. АНАЛІЗ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ЗА ДОПОМОГОЮ ФІНАНСОВОЇ ЗВІТНОСТІ

1.1 Діагностика підприємства за допомогою горизонтального та вертикального аналізу балансу

Фінансова звітність українських підприємств включає баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал і примітки до звітності.

Баланс

– звіт про активи й пасиви підприємства [6, с. 25].

Активи

- це вартість майна й боргових прав, якими владіє і які контролює підприємство на певну дату. Склад активів показує, як розміщені кошти підприємства.

Необоротні активи

включають основні кошти (будинки, спорудження, транспортні засоби), нематеріальні активи (вартість прав користування природними ресурсами, промисловими зразками, патентами, ліцензіями, ноу-хау, товарними знаками, програмним забезпеченням і ін.), інші фінансові вкладення.

Поточні активи

включають кошти, які можуть бути перетворені в грошові менш чим за рік. Це виробничі запаси, незавершене виробництво, готова продукція, товари, дебіторська заборгованість, короткострокові фінансові інвестиції, кошти і їхній еквівалент у національній і іноземній валюті.

Пасиви

– джерела фінансування підприємства. У пасиві балансу перебувають джерела власних і прирівняних до них коштів; довго- і короткострокові (поточні) зобов'язання.

До джерел власних і прирівняних до них коштів

належать власний капітал і забезпечення майбутніх видатків і платежів (статутний капітал, резервний капітал, додатковий капітал, нерозподілений прибуток).

До зобов'язань

відносяться довго- і короткострокові кредити банків, відстрочені податкові зобов'язання, кредиторська заборгованість за товари, роботи, послуги, короткострокові- і довгострокові зобов'язання по розрахунках із кредиторами.

У табл. 1 наданий скорочений баланс ТОВ „СЄА” за три роки.

Табл.1. Баланс ТОВ „СЄА”

| АКТИВ |

01.01.2003

тис.грн.

|

01.01.2004

тис.грн.

|

01.01.2005

тис.грн.

|

| І. Необоротні активи:

|

308120

|

262206

|

250360

|

| Будівля, споруди (початкова вартість) |

430420 |

394920 |

394920 |

| Накопичена амортизація |

145300 |

155714 |

167560 |

| Будівля, споруди (залишкова вартість) |

285120 |

239206 |

227360 |

| Інвестиції |

23000 |

23000 |

23000 |

| ІІ. Оборотні активи:

|

507500

|

593788

|

964137

|

| Грошові кошти та їх еквіваленти |

45300 |

71007 |

72893 |

| Ринкові цінні папери |

24200 |

54200 |

14200 |

| Дебіторська заборгованість |

243000 |

291648 |

616504 |

| Товарно-матеріальні засоби |

195000 |

176933 |

260540 |

| ІІІ. Витрати майбутніх періодів

|

12000

|

11000

|

10000

|

| Баланс

|

827620

|

866994

|

1224497

|

| ПАСИВ |

01.01.2003

тис.грн.

|

01.01.2004

тис.грн.

|

01.01.2005

тис.грн.

|

| І. Власний капітал:

|

322000

|

395092

|

420318

|

| Статутний капітал |

240000 |

240000 |

240000 |

| Додатковий вкладений капітал |

12000 |

12000 |

12000 |

| Нерозподілений прибуток |

70000 |

143092 |

168318 |

| ІІ. Довгострокові зобов'язання

|

120000

|

115000

|

110000

|

| Довгостроковий банківський кредит |

40000 |

35000 |

30000 |

| Інші довгострокові зобов'язання |

80000 |

80000 |

80000 |

| ІІІ. Короткострокові зобов'язання

|

385620

|

356902

|

694179

|

| Кредиторська заборгованість |

324000 |

139019 |

448707 |

| Векселі до видачі |

25600 |

37600 |

32600 |

| Нараховані зобов'язання |

21200 |

133672 |

187632 |

| Поточна заборгованість за довгостроковими зобов'язаннями |

5000 |

5000 |

5000 |

| Податкова заборгованість |

9820 |

41611 |

20240 |

| Баланс

|

827620

|

866994

|

1224497

|

Від структури балансу залежить [13, с. 33]: ефективність роботи підприємства; фінансовий стан підприємства; величина податку на майно.

Насамперед по балансу підприємства видно, що це торгівельне підприємство: в оборотних активах відсутня стаття недовершеного виробництва й готової продукції. Також по великій частці дебіторської заборгованості видно, що це підприємство оптової торгівлі.

Проаналізуємо зміну величини статей балансу за допомогою горизонтального й вертикального аналізу балансу (додаток 1, 2).

Як видно з підрахунків відбувався зріст активу на 393,74 тис. грн. у 2004 (4,76%) та на 3575,03 тис.грн. (41,23%) у 2005 роках. Це відбулося за рахунок приросту оборотних активів на 862,88 тис.грн. або 17,00% у 2004 (структурні зміни + 7,17%) та на 3703,79 тис.грн. (62,37%) у 2005 році (структурні зміни + 10,25%) і зменшення вартості необоротних активів на 459,14 тис.грн. або на 14,90% (структурні зміни – 6,99%) у 2004 та на 118,46 тис.грн. або на 4,25% у 2005 році (структурні зміни – 9,80%). У структурі активу частканеоборотних коштів збільшилася з 61,32% до 78,74%.

Збільшення величини оборотних коштів відбулося головним чином за рахунок збільшення всіх статей оборотних коштів в 2004 році. У слідстві вдалих продажів у підприємства за період вдвічі звеличилась величина нерозподіленого прибутку й зменшилась величина кредиторської заборгованості. В 2005 році зріст необоротних активів відбувся за рахунок збільшення дебіторської заборгованості. Цього року також відбувається збільшення товарно-матеріальних запасів при одночасному зменшенні коштів, що може свідчити про погіршення продажів та завантаження складів, у зв'язку із чим підприємство змушене пропонувати клієнтам товари в кредит. Як видно з додатка 3 збільшення товарних запасів привело до збільшення частки собівартості в загальній долі витрат фірми.

Недолік грошових ресурсів підприємство компенсує вдвічі збільшуючи кредиторську заборгованість. У наслідок цього у структурі фірми відбулося зменшення частки власного капіталу й збільшення частини зобов'язань.

Зменшення величини необоротних активів відбулося за рахунок продажу активів або їх переоцінки (морального старіння).

Величина передплачених видатків, яка складала на 01.01.2003 року 120 тис.грн. щороку зменшується у наслідок щорічного списання на собівартість проданих товарів на суму 10 тис. грн.

Величина нарахованих зобов'язань на 01.01.2004 року збільшилася більш ніж у 5 разів (580%). Швидше за все, це пов'язано зі зростанням заборгованості у виплаті відсотків і дивідендів, а також зі зростанням заборгованості в заробітній платі, збільшеній за рік чисельності персоналу й розбіжністю границь облікового циклу й календарних дат виплат персоналу. На 01.01.2005 року стан більш-менш стабілізується, хоча спостерігається зріст.

1.2 Роль аналізу звіту про фінансові результати в управлінні підприємством

Звіт про фінансові результати

– [14, c. 39] документ, що доповнює баланс і показує ефект від діяльності підприємства за певний період. На відміну від балансу, що характеризує показники активів і пасивів на певну дату, звіт про фінансові результати показує інформацію про доходи, видатки, прибутки, збитки за увесь звітний період.

У першому розділі звіту відображають такі показники, як виручка від реалізації продукції (товарів, робіт, послуг); собівартість реалізованої продукції; валовий прибуток (збиток); адміністративні видатки; видатки на збут; фінансові результати (прибуток або збиток) від операційної діяльності; від звичайної й надзвичайної діяльності; податок на прибуток; чистий прибуток (збиток).

У другому розділі цього звіту приводять операційні видатки, згруповані по економічних елементах (матеріальні витрати, видатки на оплату праці, відрахування на соціальні заходи, амортизація, інші операційні видатки), що дозволяє проаналізувати структуру витрат підприємства.

Третій розділ звіту про фінансові результати - розрахунок показників прибутковості акцій - заповнюють тільки відкриті акціонерні товариства. Звіт про власний капітал надає інформацію про зміни, які відбулися в складі, структурі й сумі власного капіталу за звітний період у результаті переоцінки основних коштів і інших активів, розподілу чистого прибутку між власниками (учасниками) підприємства й напрямку прибутку на збільшення статутного, резервного капіталу, збільшення нерозподіленого прибутку, додаткових внесків учасників, вилучення капіталу в результаті виходу учасника, викупі або анулюванні викуплених акцій, зменшенні номінальної вартості акцій, інших змін у капіталі.

У табл. 2 наданий звіт про прибуток ТОВ „СЄА”.

Табл.. 2. Звіт про фінансовий результат ТОВ „СЄА”

| І. ФІНАНСОВІ РЕЗУЛЬТАТИ |

01.01.2004 тис.грн. |

01.01.2005 тис.грн. |

| Виручка

|

24304,00

|

26804,50

|

| Собівартість продукції |

19976,01 |

21976,76 |

| Валовий прибуток

|

3985,85

|

4540,69

|

| Адміністративні затрати |

1336,72 |

1876,32 |

| Маркетингові затрати |

1458,24 |

2144,36 |

| Операційний прибуток

|

1190,89

|

520,01

|

| Прибуток/збиток від продаж активів |

73,00 |

43,60 |

| Дивіденди одержані |

5,00 |

34,00 |

| Прибуток до сплати процентів та податків

|

1268,89

|

597,61

|

| Відсотки по довгостроковому кредиті банку |

112,00 |

98,00 |

| Відсотки по іншому довгостроковому боргу |

15,00 |

15,00 |

| Прибуток до податку на прибуток

|

1141,89

|

484,61

|

| Податок на прибуток |

285,47 |

121,15 |

| Чистий прибуток

|

856,42

|

363,46

|

| Нерозподілений прибуток на початок періоду |

700,00 |

1430,92 |

| Чистий прибуток за період |

856,42 |

363,46 |

| Чистий прибуток у розпорядженні власників |

1556,42 |

1794,38 |

| Грошові дивіденди власникам підприємства |

382,10 |

326,49 |

| Нерозподілений прибуток на кінець періоду |

1174,32 |

1467,89 |

| ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ |

01.01.2004 тис.грн. |

01.01.2005 тис.грн. |

| Матеріальні затрати |

12818,75 |

13638,36 |

| Оплата прямої праці |

3159,52 |

3752,63 |

| Амортизація |

342,14 |

287,05 |

| Виробничі накладні витрати |

3655,60 |

4298,72 |

| Разом

|

19976,01

|

21976,76

|

Здодатку 3 видно, що збільшення собівартості відбулося меньшими темпами, ніж приріст виручки (10,02% проти 10,29%), що посприяло збільшенню валового доходу на 13,92%. За рік величина операційного прибутку знизилася на 670,88 тис. грн. або 229,01% (структурна зміна –2,96%). Така зміна в першу чергу зв'язана зі звеличенням адміністративних витрат на 539,60 тис. грн., або на 40,37% (структурна зміна - 1,5%), та маркетингових витрат на 686,12 тис. грн., або 47,05% (структурна зміна – 2,0%), при тому, що валовий прибуток звеличився всього на 554,84 тис.грн., або на 13,92%.

Керівництву підприємства варто дуже уважно поставитися до зміни цих двох показників. Зрослі адміністративні витрати можуть свідчити про неефективну роботу менеджменту підприємства, або про роздутий управлінський апарат. Зрослі маркетингові витрати можуть у свою чергу свідчити про неефективність рекламно-пропагандистської діяльності.

Збиток від інвестиційної діяльності (від переоцінки активів) також збільшив тяжке становище, яке не зміг навіть поліпшити прибуток від фінансової діяльності (дивідендиотримані).

У наслідок цих негативних змін відбулося зниження чистого прибутку на 492,96 тис.грн. або на 235,63% (зміна в структурі -2,17%). Нормарозподілу прибутку зменшилася. Якщо на 01.010.2004 вона становила 24,55%, то на 01.01.2005 вона стала становити 18,19%.

Аналізуючи другий розділ звіту можливо бачити, що за 2004 рік відбувся структурний зріст витрат на оплату праці й виробничихнакладних витрат та зменшення матеріальних витрат та амортизації. Операційним менеджерам варто приділити особливу увагу на зниження цих двох параметрів.

1.3 Аналіз звіту про рух грошових коштів

Звіт про рух грошових коштів

уміжнародній практиці є складовою частиною обов’язкової звітності і містить інформацію про надходження й вибуття коштів у розрізі трьох видів діяльності: операційної, інвестиційної й фінансової. Хоча кожне підприємство має характерні риси, але будь-яка його діяльність може бути віднесена до одного із зазначених видів [10, c. 21].

Операційна діяльність — це основна діяльність підприємства з виробництва продукції (робіт, послуг) і торгівлі покупними товарами, а також будь-яке допоміжне виробництво, що обслуговує основну діяльність. Інвестиційна діяльність — це операції підприємства по придбанню й продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, які не є еквівалентами коштів. Фінансова діяльність — це сукупність операцій, які приводять до зміни розміру й складу власного або позикового капіталу. (надходження коштів від розміщення акцій, що веде до збільшення власного капіталу; одержання й погашення позик; викуп акцій власної емісії; виплата дивідендів).

Чисті надходження й видатки коштів за звітний період визначають як алгебраїчну суму відповідно надходжень і видатків у результаті операційної, інвестиційної й фінансової діяльності.

При корегуванні статей оборотних коштів віднімаємо їх приріст за період із чистого прибутку, а їх зменшення за період - додаємо до чистого прибутку. При коректуванні короткострокових зобов'язань їхнє збільшення за період додаємо до чистого прибутку. Зменшення інвестиційної й фінансової діяльності додаємо до чистого прибутку, а приріст - віднімаємо із чистого прибутку.

Існує два методи складання звіту про рух грошей [14, c. 40]: прямий метод та непрямий метод.

Суть прямого методу

укладається в послідовному розрахунку основних надходжень і основних виплат від операційної діяльності, різниця між якими становить чистий приплив або відтік грошей за рахунок операційної діяльності.

При непрямому методі

розрахунку коштів від операційної діяльності за початок звіту береться чистий прибуток, що надалі коректується на суми, які входять у розрахунок чистого прибутку, але не входять у розрахунок коштів. Ці коректування можна розділити на три групи:

коректування на статті звіту про прибуток, які не приводять ні до відтоку ні до припливу грошей;

коректування на зміни негрошових статей оборотних статей оборотних коштів і короткострокових заборгованостей;

коректування на статті, які знаходять висвітлення в інвестиційній діяльності.

Амортизаційні витрати входять у витрати підприємства за звітний період, але вони не пов'язані з грошовими платежами, і їхня величина повинна бути додана до чистого прибутку при коректуванні її в чистий грошовий потік від операційної діяльності.

Як видно з табл. 3, основна частина коштів отримана підприємством за рахунок його основної діяльності: чистого прибутку, амортизації, зменшення величини товарно-матеріальних запасів у 2003 році та ринкових цінних паперів і збільшення величини кредиторської заборгованості у 2004 році, нарахуваннях зобов'язань і заборгованості по податках. Також збільшенню чистого грошового потоку сприяла інвестиційна діяльність .

Табл.. 3. Звіт про рух грошових коштів ТОВ „СЄА” (непряимй метод)

| 1. Кошти від основної діяльності:

|

01.01.2004

Сума, грн.

|

01.01.2005

Сума, грн.

|

| Чистий прибуток |

856,42 |

363,46 |

| Амортизація |

104,14 |

118,46 |

| Грошові потоки за рахунок зміни оборотних коштів

|

| Ринкові цінні папери |

-300,00 |

400,00 |

| Дебіторська заборгованість |

-486,48 |

-3248,56 |

| Товарно-матеріальні засоби |

180,67 |

-836,07 |

| Витрати майбутніх періодів |

10,00 |

10,00 |

| Грошові потоки за рахунок зміни короткострокових зобов'язань

|

| Кредиторська заборгованість |

-1849,81 |

3096,88 |

| Векселі видані |

120,00 |

35,46 |

| Нараховані зобов'язання |

1124,72 |

539,60 |

| Текуча частина довгострокового боргу |

0,00 |

0,00 |

| Заборгованість по податках |

317,91 |

-213,71 |

| РАЗОМ кошти від основної діяльності: |

77,57 |

265,51 |

| 2. Кошти від інвестиційної діяльності:

|

| Придбання/продаж основних коштів |

459,14 |

118,46 |

| РАЗОМ кошти від інвестиційної діяльності: |

459,14 |

118,46 |

| 3. Кошти від фінансової діяльності:

|

| Одержання довгострокового кредиту |

0,00 |

0,00 |

| Дивіденди одержані |

5,00 |

34,00 |

| Погашення кредитів |

-50,00 |

-50,00 |

| Дивіденди виплачені |

-382,10 |

-326,49 |

| РАЗОМ кошти від фінансової діяльності |

-427,10 |

-342,49 |

| РАЗОМ чиста зміна коштів за період

|

109,61

|

41,49

|

Зменшенню коштів сприяло збільшення дебіторської заборгованості, товарно-матеріальних засобів (у 2004 році), погашення кредитів і дивіденди, виплачені власникам.

Аналізуючи табл.4 можливо побачити, що результуючий грошовий потік зменшився на 68,12 тис. грн. або на 62,15%%. Таке зниження стало головним чином результатом зменшення величини проданих активів (інвестиційної діяльності підприємства) на 340,68 тис. грн. або на 74,20% Положення трохи стабілізувало збільшення коштів від основної діяльності на 187,95 тис.грн. або на 240,30% і коштів від фінансової діяльності на 84,62 тис.грн. або на 19,81%.

Табл. 4. Горизонтальний аналіз звіту про рух грошових коштів ТОВ „СЄА”

| 1. Кошти від основної діяльності:

|

01.01.2004

Сума, грн.

|

01.01.2005

Сума, грн.

|

Абсолютні

зміни

|

Відносні

зміни, %

|

| Чистий прибуток |

856,42 |

363,46 |

-492,96 |

-57,56 |

| Амортизація |

104,14 |

118,46 |

14,32 |

13,75 |

| Грошові потоки за рахунок зміни оборотних коштів

|

| Ринкові цінні папери |

-300,00 |

400,00 |

700,00 |

233,33 |

| Дебіторська заборгованість |

-486,48 |

-3248,56 |

-2762,08 |

-567,77 |

| Товарно-матеріальні засоби |

180,67 |

-836,07 |

-1016,74 |

-562,76 |

| Витрати майбутніх періодів |

10,00 |

10,00 |

0,00 |

0,00 |

| Грошові потоки за рахунок зміни короткострокових зобов'язань

|

| Кредиторська заборгованість |

-1849,81 |

3096,88 |

4946,69 |

267,42 |

| Векселі до видачі |

120,00 |

35,46 |

-84,54 |

-70,45 |

| Нараховані зобов'язання |

1124,72 |

539,60 |

-585,12 |

-52,02 |

| Поточна частина довгострокового боргу |

- |

- |

- |

- |

| Заборгованість по податках |

317,91 |

-213,71 |

-531,62 |

-167,22 |

| РАЗОМ кошти від основної діяльності: |

77,57 |

265,51 |

187,95 |

242,30 |

| 2. Кошти від інвестиційної діяльності:

|

| Придбання/продаж основних коштів |

459,14 |

118,46 |

-340,68 |

-74,20 |

| РАЗОМ кошти від інвестиційної діяльності: |

459,14 |

118,46 |

-340,68 |

-74,20 |

| 3. Кошти від фінансової діяльності:

|

| Одержання довгострокового кредиту |

- |

- |

- |

- |

| Дивіденди одержані |

5,00 |

34,00 |

29,00 |

580,00 |

| Погашення кредитів |

-50,00 |

-50,00 |

0,00 |

0,00 |

| Дивіденди виплачені |

-382,10 |

-326,49 |

55,62 |

-14,56 |

| РАЗОМ кошти від фінансової діяльності |

-427,10 |

-342,49 |

84,62 |

19,81 |

| РАЗОМ чиста зміна коштів за період

|

109,61

|

41,49

|

-68,12

|

-62,15

|

У цілому таку діяльність не можливо назвати позитивною, тому, що значну частину грошового припливу становлять кошти від продажу активів і нарахованих зобов'язань.

Для більш детального розгляду діяльності підприємства аналіз господарської діяльності підприємства за допомогою аналізу балансу, аналізу звіту про фінансові результати й звіту про рух грошових коштів слід доповнити аналізом за допомогою фінансових коефіцієнтів.

2. ДІАГНОСТИКА ПІДПРИЄМСТВА ЗА ДОПОМОГОЮ ФІНАНСОВИХ КОЕФІЦІЄНТІВ

2.1 Коефіцієнти ліквідності та платоспроможності

Використання фінансових коефіціентів дає можливість побачить зміни у фінансовому стані та результатах виробничої діяльності та допомагають виявити тенденції та складові цих змін, що в свою чергу, може вказати керівництву підприємства загрози та можливості, які притаманні підприємству.

Головні особливості фінансового анализу за допомогою коефіціентів:

1. Переважна більшість показників носить характер відносних величин, що дозволяє порівнювати підприємства різного масштабу діяльності.

2. При проведенні фінансового анализу повинен бути присутнім фактор порівняння: порівнюються показники діяльності підприємства за різні проміжки часу або порівнюються показники компанії з середніми показниками галузі або показниками двох інших компаній галузі.

3. Для проведення фінансового аналізу повинно мати повний фінансовий опис підприємства за відібраний проміжок періодів. Якщо це один період, то в розпорядженні аналітика повинні матись дані балансу на початок та кінець періоду та звіт про прибуток за розглядаємий проміжок часу. Якщо кількість років - два чи більше, то кількість використовуємих для аналітика балансів повинна бути на один більше, ніж кількість звітів про прибуток.

Основні показники, що характеризують фінансовий стан підприємства, поєднуються в групи:

коефіцієнти ліквідності (поточної платоспроможності);

коефіцієнти платоспроможності (структури капіталу);

показники ділової активності (оборотності);

показники рентабельності (прибутковості).

Коефіцієнти ліквідності

відображають здатність підприємства вчасно оплатити свою короткострокову заборгованість, мобілізувавши ліквідні активи. Розраховують ці коефіцієнти залежно від терміновості погашення боргу:

Коефіцієнтзагальної (поточної) ліквідності або коефіцієнтпокриття

(

Current

Ratio

)

- це відношення оборотних активів до корострокових зобов'язаннь [15, с. 193]. Цей показник має намір показати захищеність власників текучих боргових зобов'язань від загрози отказу від платежу. Кредитори по довгостроковим зобов'язанням також заінтересовані у цьому, тому, що неспроможність заплатити по довгостроковим зобов'язанням може привести підприємство до банкротства і тоді підвищуєтьсяя ймовірність непогашення довгострокових зобов'язань. Занадто високий показник текучої ліквідності може показувати о наявності не використовуємих грошових коштів, товарно-матеріальних запасів, нерозумній кредитній політиці менеджменту.

Табл.5. Коефіцієнти ліквідності ТОВ „СЄА”

| Показник |

на 01.01.2003 |

на 01.01.2004 |

Зміна показника |

на 01.01.2005 |

Зміна показника |

| Коефіцієнтзагальної (поточної) ліквідності

= (Оборотні кошти (активи) / короткострокові зобов'язання) |

1,32 |

1,66 |

0,35 |

1,39 |

-0,27 |

| Коефіцієнттерміновоїліквідності

= (Грошові кошти + короткострокові фінансові вкладення + чиста дебіторська заборгованість) / короткострокові зобов'язання) |

0,81 |

1,17 |

0,36 |

1,01 |

-0,15 |

| Коефіцієнт абсолютної ліквідності

(= Грошові кошти / Короткострокові зобов'язання) |

0,18 |

0,35 |

0,17 |

0,13 |

-0,23 |

| Чистий (функціонуючий) капітал

(= Оборотні кошти – короткострокові зобов'язання), тис.грн. |

1 218,80 |

2 368,86 |

1150,06 |

2 699,58 |

330,72 |

Аналізуючи табл. 5 треба сказати, що показники лишаються у нормізагальноприйнятихміжнароднихстандартів (від 1 до 2, іноді до 3). У 2004 році наблюдалося найвище значення показника.

Коефіцієнт термінової ліквідності

(“

Acid

test

” (

Quick

ratio

))

– це більш жорстка оцінка ліквідності підприємства, що показує відношення найбільш ліквідної частини оборотних коштів (грошові кошти + короткострокові фінансові вкладення + чиста дебіторська заборгованість) до короткострокових зобов'язань. Цей показник допомагає оцінити, наскільки можливо буде погасити короткострокові зобов'язання, коли положення буде дійсно критичним, при цьому беруть до уваги, що запаси не мають ніякої ліквідної вартості. На розглядаємому підприємстві за останні два роки значення цього коефіцієнта знаходиться на рівні міжнародних стандартів (1 та вище).

Коефіцієнт абсолютної ліквідності

–

найбільш жорстка оцінка ліквідності, має допущення, що дебіторська заборгованість також не може бути погашеною вчасно задля задоволення потреб короткострокових кредиторів. Міжнародна норма цього показника - 0,2 – 0,25. Як ми бачимо, значення цього показника у перший та останній рік значно нижче норми.

Чистий (функціонуючий) капітал або власні оборотні кошти

– показує частину коштів, приналежних підприємству в його поточних активах та є однією із характеристик фінансової стійкості. Цей показник у підприємства з року в рок збільшується.

Існують також додаткові коефіцієнти в оцінці ліквідності та платоспроможності – це коефіцієнт маневровості власних оборотних коштів та коефіцієнт покриття запасів (табл. 6).

Коефіцієнт маневровості власних оборотних коштів

– показує яка частина власних оборотних коштів (функціонуючого капіталу) приходиться на найбільш мобільну частину текучих активів – грошові кошти [9, c. 112]. Зменшення цього показника показує на уповільнення погашення дебіторської заборгованості або на більш жорсткі умови товарного кредиту зі сторони постачальників та підрядників.

Коефіцієнт покриття запасів

– характеризує ту частину запасів, яка покривається власними оборотними коштами. Як бачимо, значення цього показника та значення більш м'якого показника (коефіцієнтапокриттязапасівнормальними істочниками покриття) достатньо великі (більш ніж міжнародний стандарт, який дорівнює 0,5).

Табл. 6. Показники маневровості та покриття ТОВ „СЄА”

| Показник |

на 01.01.2003 |

на 01.01.2004 |

Зміна показника |

на 01.01.2005 |

Зміна показника |

| Коефіцієнт

маневровості

власних

оборотних

коштів

(= Грошові кошти / функціонуючий капітал) |

0,37 |

0,30 |

-0,07 |

0,27 |

-0,03 |

| К

оефіцієнт

покриття

запасів

(= Чистий капітал / Запаси) |

0,63 |

1,34 |

0,71 |

1,04 |

-0,30 |

| Коефіцієнт

покриття

запасів

нормальними істочниками покриття

(= Чистий капітал + короткострокові зобов'язання / Запаси)) |

2,60 |

3,36 |

0,75 |

3,13 |

-0,22 |

Таким чином ми бачимо, що підприємство досить непогано справляється із короткостроковими зобов'язаннями. Хоча існує занадто мале значення показника абсолютної ліквідності, та керівництво це частково компенсує балансуванням дебіторською та кредиторською заборгованістю.

2.2 Коефіцієнти ділової активності (оборотності)

Коефіцієнти ділової активності

(Activityratios) [15, с. 198] ще відомі як коефіцієнти оборотності (Efficiencyorturnoverratios) показують ефективність використання фірмою своїх активів.

Коефіцієнт оборотності активів

(

Assets

turnover

ratio

-

ATR

) або коефіцієнт трансформації

– відношення виручки від реалізації до середньорічної величини активів – характеризує ефективність використання фірмою усіх ресурсів, показує скільки разів за рік відбувається повний цикл виробництва та обороту.

На початок 2004 року маємо такі дані:

ATR

=  обороту

обороту

Період обороту =  днів днів

На початок 2005 року:

ATR

=  обороту

обороту

Період обороту =  дні. дні.

Як бачимо, показник оборотності зменшився, а період обороту звеличився, що негативно характеризує діяльність підприємства у цілому.

Коефіцієнт оборотності дебіторської заборгованості

(

Receivable

turnover

ratio

-

RTR

)

дозволяє виявити структуру та стан дебіторської заборгованості. Він вираховується як відношення виручки від реалізації до середньорічної величини дебіторської заборгованості.

На початок 2004 року маємо такі дані:

RTR

=  обороту.

обороту.

Період обороту =  день. день.

На початок 2005 року:

RTR

=  обороту

обороту

Період обороту =  дні. дні.

Показник оборотності зменшився, а період обороту звеличився, що негативно характеризує діяльність підприємства у відношенні до дебіторів. Але частково збільшений обсяг виручки пояснює це – підприємство звеличило обсяг продаж за рахунок продаж у кредит.

Коефіцієнт оборотності кредиторської заборгованості

(

Payable

turnover

ratio

-

PTR

) –

відношення собівартості реалізованої продукції до середньорічної вартості кредиторської заборгованості; показує, скільки підприємству треба оборотів для покриття виставлених їй рахунків.

На початок 2004 року маємо такі данні:

PTR

=  обороту.

обороту.

Період обороту =  дні. дні.

На початок 2005 року маємо такі данні:

PTR

=  обороту

обороту

Період обороту =  днів. днів.

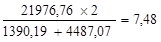

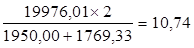

Відносне зменшення показника дебіторської заборгованості дорівнює 1,54  , а відносне зменшення показника кредиторської заборгованості дорівнює 1,15 , а відносне зменшення показника кредиторської заборгованості дорівнює 1,15  . Порівняння цих двох показників показує, за рахунок цього підприємство частково компенсує збільшений показник дебіторської заборгованості. . Порівняння цих двох показників показує, за рахунок цього підприємство частково компенсує збільшений показник дебіторської заборгованості.

Коефіцієнт оборотності товарно-матеріальних запасів

(

Inventory

turnover

ratio

-

ITR

)

розраховується як відношення собівартості реалізованої продукції до середньорічної вартості запасів.

На початок 2004 року маємо такі дані:

ITR

=  обороту.

обороту.

Період обороту =  дні. дні.

На початок 2005 року маємо:

ITR

=  обороту

обороту

Період обороту =  днів. днів.

Як і визначалось раніше зменшення оборотності запасів негативно позначається на діяльності підприємства і приводить до звеличення нереалізованої продукції та завантаження складів.

Тривалість операційного циклу

(

Commitment

of

cash

for

purchases

-

CCP

)

– тривалість часу від закупок та матеріалів, необхідних підприємству до одержання коштів за вироблений товар. Розраховується даний показник наступним чином (у днях):

CCP

=

ITR

+

RTR

На початок 2004 року:

ITR

=

34 + 41 =75 днів.

На початок 2005 року:

ITR

=

37 + 62 = 99 днів.

Тривалість фінансового циклу

або обороту грошових коштів (

Cash

cycle

)

– тривалість часу між фактичною оплатою закупок сировини та матеріалів та отриманням грошових коштів в оплату за реалізовані товари. Він розраховується:

CC

=

ITR

+

RTR

–

PTR

| На початок 2004 року: |

На початок 2005 року: |

| ITR

=

74 – 43 = 31 день. |

ITR

=

86 – 49 = 37 днів. |

Звеличення операційного та фінансового циклу свідчить про той негативний факт, що потреба в поточних активах звеличилась за рахунок збільшених товарно-матеріальних коштів та дебіторської заборгованості.

2.3 Коефіцієнти рентабельності

Коефіцієнти рентабельності

[13, с. 71] показують, наскільки прибуткова діяльність підприємства. Ці коефіцієнтирозраховуються як відношення одержаного прибутку до затрачених коштів, або як відношення одержаного прибутку до обсягу реалізованої продукції. Найбільш часто показниками, що використовуються являються показники рентабельності активів підприємства, рентабельності реалізації, рентабельності власного капіталу.

Рентабельність активів

(

ROA

–

Return

on

Assets

)

розраховується як відношення чистого прибутку до середньорічної вартості активів. Цей показник показує, скільки треба було власнику грошових одиниць, щоб отримати одиницю чистого прибутку, незалежно від джерела одержання цих коштів.

На початок 2004 року маємо такі дані:

ROA

=

На початок 2005 року:

ROA

=

Отже бачимо, значення цього показника значно знизилося та свідчить про погіршання конкурентоспроможності підприємства. Але для більш повного аналізу треба мати дані інших підприємств у галузі.

Рентабельність реалізації

(

PRS

-

Profitability

in

Relation

to

Sales

)

– розраховується як відношення валового доходу до виручки. Цей показник показує ефективність поточної діяльності підприємства та обгрунтованість його цінової політики.

На початок 2004 року маємо такі дані:

PRS

=

На початок 2005 року маємо:

PRS

=

Невелике звеличення цього показника свідчить на стійкість його цінової політики. Для більш детального аналізу використовують коефіцієнт чистої рентабельності реалізації

(

NPM

-

Net

Profit

Margin

)

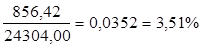

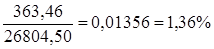

, який розраховується як відношення чистого прибутку до виручки.

На початок 2004 року маємо такі дані:

NPM

=

На початок 2005 року:

NPM

=

Погіршення коефіцієнта чистої реалізації відбулось переважно за рахунок зростання адміністративних та маркетингових затрат.

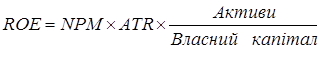

Коефіцієнт рентабельності власного капіталу

(

Return

on

Equty

-

ROE

)

дозволяє виявити ефективність використання капіталу. Вираховується як відношення чистого прибутку до середньорічної суми власного капіталу. Цей показник показує, скільки грошових одиниць чистого прибутку заробила кожна грошова одиниця, вкладена власниками. Високий рівень доходності власного капіталу характеризує перспективність вкладень капіталу у фірму та ефективність управління витратами.

На початок 2004 року маємо такі дані:

ROE

=

На початок 2005 року:

ROE

=

На таке зниження більш за все мало владу зниження операційного прибутку. Керівництво має зробити такі висновки: якщо на початок 2004 року кожна вкладена гривня приносила 24 копійки, то на початок 2005 року – всього 9 копійок.

Метод

Du

Pont

Company

– допоміжний метод за допомогою якого доходність активів вичисляється за допомогою наступної формули [15, c. 209]:

| За 2004 рік: |

10,11 = 3,52 х 2,87 |

| За 2005 рік: |

3,48 = 1,36 х 2,56 |

Як варіант можливо вирахувати рентабельність власного капіталу:

На 01.01.2004

: 23,89 = 3,52 х 2,87 х  = 3,52 х 2,87 х 2,36 = 3,52 х 2,87 х 2,36

На 01.01.2005

: 8,91 = 1,36 х 2,56 х  = 1,36 х 2,56 х 2,56 = 1,36 х 2,56 х 2,56

За допомогою цього методу можливо побачити за рахунок чого зменшилась величина доходності активів. Ми можемо бачити, що ця величина зменшилася здебільшого за рахунок зменшення доходності реалізації, а також в менший мірі за рахунок оборотності активів.

2.4 Коефіцієнти структури капіталу

Показники структури капіталу показують захищеність інтересів кредиторів та інвесторів, маючих довгострокові вкладення у фірму. Вони показують можливість підприємства погасити свою довгострокову заборгованість.

Коєфіцієнт власності

характеризує частку власного капіталу в структурі капіталу підприємства [10, c. 123]. Як свідчать дані табл. 7 найліпший показник був на початок 2004 року, найгірший – на початок 2005 року.

Коефіцієнт заборгованості

(

Debt

-

to

-

Total

Assets

Ratio

)

– показник обратний попередньому показнику. У останній рік значення цього показника досягло найгіршого значення.

Коефіцієнт фінансової залежності

характеризує залежність підприємства від зовнішніх займів. Високий рівень (вище за 1) показує потенційну загрозу появи дефіциту грошових коштів та загрози банкрутства. Як бачимо, підприємство у 2004 році поставило свою діяльність у дуже небезпечне становище та риск банкрутства.

Плече фінансового важеля

– більш жорсткий показник, який виключає кредиторську заборгованість із загальної частки заборгованості. Цей показник у підприємства також має дуже низьке значення.

Коефіцієнт захищеності кредиторів

(або покриття процента

) характеризує рівень захищеності кредиторів від невиплати відсотків за кредит. Він розраховується як відношення суми чистого прибутку до сплати відсотків по кредитам та податку на прибуток до суми виплат по виплаті відсотків за кредит. Цей показник показує, скільки разів у розрахунковий період підприємство відпрацювало кошти для розрахунків відсотків за кредит. Цей показник майже вдвічі зменшився, що дуже погано характеризує діяльність підприємства.

Табл. 7. Показники структури капіталу ТОВ „СЭА”

| Показник |

на 01.01.2003 |

на 01.01.2004 |

Змінапоказника |

на 01.01.2005 |

Змінапоказника |

1. Коефіцієнт

власності

(= власний капітал / підсумок балансу)

|

0,47 |

0,54 |

0,06 |

0,40 |

-0,14 |

| 3.Коефіцієнт заборгованості

(= заборгованість/підсумок балансу) |

0,53 |

0,46 |

-0,06 |

0,60 |

0,14 |

| 2.Коефіцієнт

фінансової

залежност

і (= заборгованість / власний капітал) |

1,11 |

0,86 |

-0,25 |

1,50 |

0,63 |

| 4. Плече

фінансового

важеля

(= загальна заборгованість – кредиторська заборгованість / власний капітал) |

0,28 |

0,57 |

0,28 |

0,58 |

0,02 |

| 5.Коефіцієнт захищеності кредиторів

(= Прибуток до сплати відсотків та податків / відсотки за кредит) |

х |

9,99 |

х |

5,29 |

-4,70 |

| 6.Відношення заборгованості

до

капіталізації

(= довгострокова заборгованість / довгострокова заборгованість + власний ка-пітал) |

0,11 |

0,09 |

-0,02 |

0,08 |

-0,01 |

Відношення заборгованості до капіталізації

(

Long

-

term

-

debt

-

to

-

total

-

capitalization

ratio

)

– показник, який показує відношення довгострокової заборгованості до суми довгострокової заборгованості та власного капіталу. Цей показник розкриває найбільш критичну картину риску підприємства при використанні залучених коштів. У розглядаємого підприємства цей показник зменшується за рахунок звеличення суми власного показника.

Наступними показниками у діяльності підприємства являються показники ринкової активності підприємства.

2.5 Коефіцієнти ринкової активності

Ця група характеризує різні показники, показуючи вартість та доходність акцій підприємства. На прикладу розглядаємого нами підприємства ми можемо розрахувати тільки показник норми виплачених відсотків.

Прибуток на одну акцію

(

Earnings

per

share

)

– показує, яку частку чистого прибутку припадає на одну звичайну акцію в обігу. Розраховується як відношення суми чистого прибутку до числа звичайних акцій в обігу:

Цей показник в умовах ринкової економіки є одним із найважливіших показників, вліяючих на ринкову вартість акцій компанії, що підтвержується статистичними дослідженнями.

Відношення ринкової ціни акції та прибутку на одну акцію

– показує відношення між підприємством та його акціонерами. Він показує, скільки грошових одиниць згодні акціонери заплатити за одну грошову одиницю чистого прибутку підприємства.

Балансова вартість однієї акції

– розкриває вартість чистих активів підприємства (власного капіталу), яка приходиться на одну звичайну акцію. Цей показник розраховується наступним чином:

Відношення ринкової вартості однієї акції та її балансової вартості

– показує ринкову вартість однієї акції у порівнянні із її балансовою вартістю.

Норма виплачених дивидентів

– указує, яка частина чистого прибутку була відрахована на виплату дивідендів. Розраховується він як відношення суми грошових виплат власникам до чистого прибутку у розпорядженні власників.

Якщо розглядати цей показник за ряд років, він допомагає оцінити тенденції у політиці керівництва підприємства: переважне бажання реінвестувати прибуток на розвиток підприємства або виплачувати більшу частину прибутку одержувачам акцій.

Для ТОВ „СЄА” маємо такі показники на 01.01.2004 року:

На 01.01.2005 року частка виплачених дивідентів змінюється:

Отже переважну долю прибутку підприємство реінвестує на розвиток підприємства. За рік відбулося змінення показника норми дивіденда. Частково доля виплачених дивідентів зменшилася по ваді зменшеного чистого прибутку за період.

Інвестори взагалі обирають компанію, дивідендна політика якої у найбільший мірі відповідають меті їх інвестування. Тому у загальному розумінні змінення дивідендної політики може накликати більше незадоволення власників, ніж низький рівень дивідендів. Тому стабільність дивідентної політики є одним із найбільш важливих важелів, вліяючих на відношення інвесторів у компанію.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

У розглянутій курсовій роботі було розглянуто основні показники фінансового стану підприємства: баланс, звіт про фінансові результати, звіт про рух грошових коштів. За допомогою горизонтального та вертикального аналізу та вирахування фінансових коефіцієнтів власникам підприємства стає зрозумілою ситуація про результати господарської діяльності за певний проміжок часу.

За допомогою горизонтального аналізу ми маємо змогу проаналізувати абсолютні та відносні зміни у вище перерахованих показниках за певний проміжок часу. Вертикальний аналіз допомагає виявити зміни у структурі основних статей та проаналізувати за рахунок чого вони відбулись.

Аналіз руху грошових коштів дозволяє надати стейкхолдерам інформацію про надходження та виплату грошових коштів за певний період. Ця інформація дає відповіді на наступні питання:

чи получає фірма достатньо коштів для покупки оборотних та необоротних активів із метою подальшого росту;

чи потрібно додаткове фінансування із зовнішніх джерел для необхідного росту підприємства;

чи має фірма достатньо вільних грошових коштів для їх використання на погашення боргу чи вкладень у виробництво нової продукції.

Фінансові коефіцієнти – це інструменти, що використовуються для проведення порівняння окремих показників, що набагато корисніше, ніж просте розглядання абсолютних вихідних показників самих по собі. Ці показники у загальному вигляді діляться на п'ять основних груп: показники ліквідності, ділової активності, рентабельності, структури капіталу та ринкової активності. Комплексне використання цих показників допомагає виявити на перший погляд непомітні небезпечні симптоми у діяльності підприємства.

Результати аналізу коефіцієнтів у переважній мірі залежать від інтуіції та опиту аналітика. По окремості фінансові коефіцієнти не мають користі, їх аналіз має носити порівняльний характер. Порівняння показників однієї фірми із аналогічними фірмами або із середньогалузевими значеннями за певний період часу дає найбільш корисні результати. Це дозволяє виявити внутрішні фактори, обумовлюючи динаміку та напрям зміни фінансового стану фірми. Задля такого порівняльного аналізу можуть використовувати як дані за минулий період часу, так і за прогнозовані фінансові звіти.

У розглядаємому підприємстві за 2003 рік відбулося звеличення ліквідності за рахунок звеличення величини грошових коштів та ринкових цінних бумаг та зменшення величини дебіторської заборговнності та товарно-матеріальних запасів. За 2005 рік ми бачимо протилежну картину - відбувся зріст статей оборотних коштів, головним чином за рахунок дебіторської заборгованості та величини товарно-матеріальних засобів.

Величина необоротних активів поступово зменшується за рахунок морального старіння обладнання.

Аналізуючи звіт про фінансові результати ми бачимо, що за рахунок збільшеної величини адміністративних та маркетингових затрат підприємство опинилось у дуже небезпечному становищі: величина операційного прибутку зменшилась вдвічі (229,01%). Стан навіть погіршує фінансова діяльність. Слід цього чистий прибуток зменшився теж вдвічі (235,63%). Слід чого підприємство знизило долю виплати дивідендів.

Аналізуя показники фінансових коефіцієнтів слід сказати, що за останній рік спостерігається зменшення усіх коефіцієнтів ліквідності, покриття запасів та маневровості. Крім того, коефіцієнт абсолютної ліквідності у підприємства значно нижче міжнародних стандартів.

Значення коефіцієнтів оборотності зменшується, а період обороту звеличується, слід чого період фінансового та операційного циклу звеличується, тобто все більше підприємство відчуває недолік грошових коштів.

Аналізуя показники рентабельності, слід відзначити, що незважаючи на те, що рентабельність реалізації трохи звеличилась, чиста рентабельність реалізації майже втричі зменшилась за рахунок адміністративних та маркетингових витрат. Рентабельність власного капіталу теж майже втричі зменшилась, що дуже погано характеризує діяльність підприємства.

Для характеристики довгострокової перспективи діяльності підприємства служать коефіцієнти структури капіталу. Ці показники свідчать, що за останній рік діяльність підприємства значно погіршилась: коефіцієнт заборгованості звеличився та показує, що підприємство на 60% фінансує діяльність за рахунок заборгованості. Сам по собі цей показник нічого не значить: багато підприємств у Америці та Японії фінансують свою діяльність за рахунок позикових коштів. Але погіршення показників рентабельності, ліквідності та оборотності вдовершок свідчать про погіршання фінансового стану у цілому.

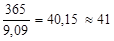

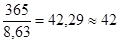

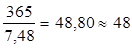

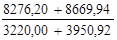

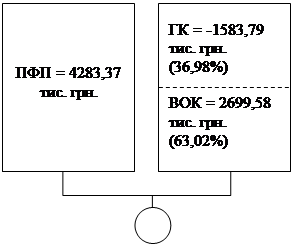

Отже, як ми вже відзначали, підприємство має проблеми з урахуванням товарно-виробничих запасів, дебіторської заборгованості, у наслідок чого зросла доля кредиторської заборгованості, та більші проблеми з урахуванням адміністративних та маркетингових витрат, слід чого постійно бракує грошових коштів. Розрахуємо величину поточної фінансової потреби (ПФП) за минулий рік:

ПФП = Запаси товарної продукції + Дебіторська заборгованість - Кредиторська заборгованість

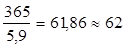

На початок 2004 року ця величина дорівнює:

1769,33 + 2916,48 - 1390,19 = 3295,62 тис. грн.;

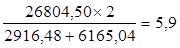

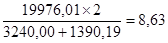

на початок 2005 року вона дорівнює:

2605,40 + 6165,04 - 4487,07 = 4283,37 тис. грн.

Розрахуємо тепер величину власних оборотних коштів (ВОК):

ВОК = Поточні активи - Поточні пасиви

На початок 2004 року ця величина дорівнює 5937,88 - 3569,02 = 2368,86 тис. грн.; на початок 2005 року вона дорівнює 9641,37 - 6941,79 = 2699,58 тис. грн.

Звідси величина грошових коштів (ГК), необхідних для нормального функціонування підприємства:

ГК = ВОК – ПФП

На початок 2004 року:

ГК

= 2368,86 - 3295,62 = -926,76 тис. грн.

За звітний рік:

ГК

= 2699,58 – 4283,37 = -1583,79 тис. грн., тобто недолік коштів збільшився.

Мал.1 Баланс між поточними фінансовими потребами й власними оборотними коштами на 01.01.2005

Підприємство має позитивне значення величини ВОК: постійні ресурси покривають більшу частину імобілізованих активів, але дозволяють профінансувати лише 36,98% ПФП. Таким чином, ресурси підприємства недостатні для покриття його поточних потреб, що й породжує дефіцит коштів і спонукує прибігати до банківського кредиту. Для зниження потреби в короткостроковому кредиті необхідно:

Знизити ПФП

скорочення періоду обороту запасів за рахунок проведення роботи з клієнтами з метою зменшення періоду зберігання готової продукції на складі підприємства; обгрунтування оптимальних обсягів закупівлі товарної продукції з метою прискорення їх передачі клієнтам

знизити дебіторську заборгованість: надання споживачам цінових знижок, використання сучасних форм рефінансування (факторинг, облік векселів), проведення профілактичних заходів щодо здійснення постійного відстеження ходу погашення дебіторської заборгованості дебіторами;

збільшити кредиторську заборгованість.

Збільшити ВОК

наростити власний капітал (використання частини чистого прибутку для її формування до фінансових фондів; використання прискорених методів нарахування амортизації основних засобів для збільшення величини внутрішніх джерел поповнення власних фінансових ресурсів);

збільшити довгострокові запозичення; зменшити іммобілізацію коштів у необоротних активах, але тільки не на шкоду операційній діяльності).

Також необхідно дуже ретельно віднестись до величини зрослих маркетингових та адміністративних витрат:

потребувати від кожного відділу аналізу та звіту про витрати;

розробити шкалу оцінок для управлінського персоналу, та на її основі проводити оплату праці;

терміново зменшити витрати на рекламну та виставкову діяльність: ці витрати звеличились, але прибуток зменшився, тобто ніякої віддачі не можливо побачити.

Робота над всими цими проблемами повинна проводитись комплексно всіма відділами під керівництвом операційного та фінансового менеджерів.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України "Про підприємства в Україні" від 27 березня 1991 р.

2. Закон України "Про господарськітовариства" від 19 вересня 1991 р.

3. Закон України "Про підприємництво" від 7 лютого 1992 р.

4. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 p. №996-XIV.

5. Фінансипідприємств: Підручник / Керівник авт. кол. і наук. ред. проф. А. М. Поддєрьогін. 3-тє вид., перероб. та доп. - К.: КНЕУ, 2000. - 460 с., іл.

6. Донцова Л.В. Составление и анализ годовой бухгалтерской отчетности., Никифоров Н.А. – М.: ИКИ ДИС, 1977. – 43 с.

7. Едронова В. Н., Мизиковский Е. Учет и анализ финансовых активов. А. — М.: Финансы и статистика, 1995. — 272 с.

8. Ізмайлова К. В. Фінансовий аналіз: Навч. посіб. — К.: МАУП, 2000. - 152с.

9. Ковалев В. В. Финансовый анализ. — М.: Финансы и статистика, 1997. — 512 с.

10. Ковалев В. В. Введение в финансовый менеджмент.— М.: Финансы и статистика, 2000. — 768 с.

11. Крейнина М. Н. Финансовый менеджмент. — М.: Дело и Сервис, 1998. — 304 с.

12. Савицкая Г.В. Анализ хозяйственной деятельности. - Учеб изд. 7-е издание. Минск. ООО «Новое знание» 2002. – 704 с.

13. Стоянова Е.С. Финансовый менеджмент: теория и практика.– Учебник, 5-е изд., М.: Изд-во «Перспектива», 2004. – 656 с.

14. Савчук В.П. Управление финансами предприятия. – Учеб изд., М.: Бином. Лаборатория знаний, 2003. – 480 с.

15. Ван Хорн, Джеймс, К. Вахович, мл. Джон, М. Основы финансового менеджмента. 11-е издание. : Пер. с англ. – М. Изд. Дом «Вильямс»., 2003, 992 с. ил.

ДОДАТОК 1

Горизонтальний аналіз балансу ТОВ „СЄА”

| АКТИВ |

01.01.2003

тис.грн.

|

01.01.2004

тис.грн.

|

Абсолютні

зміни, тис.грн.

|

Відносні

зміни, %

|

01.01.2005

тис.грн.

|

Абсолютні

зміни, тис. грн..

|

Відносні

зміни, %

|

| І.

Необоротні активи

:

|

3081

,

20

|

2622

,

06

|

-459

,

14

|

-14,90

|

2503

,

60

|

-118

,

46

|

-4,52

|

| Будівля, споруди (початковавартість) |

4304,20 |

3949,20 |

-355,00 |

-8,25 |

3949,20 |

0 |

0,00 |

| Накопиченаамортизація |

1453,00 |

1557,14 |

104,14 |

7,17 |

1675,60 |

118,46 |

7,61 |

| Будівля, споруди (залишковавартість) |

2851,20 |

2392,06 |

-459,14 |

-16,10 |

2273,60 |

-118,46 |

-4,95 |

| Інвестиції |

230,00 |

230,00 |

- |

- |

230,00 |

- |

- |

| ІІ.

Оборотні активи

:

|

5075

,

00

|

5937

,

88

|

862

,

88

|

17,00

|

9641

,

37

|

3703

,

49

|

62,37

|

| Грошові кошти |

453,00 |

710,07 |

257,07 |

56,75 |

728,93 |

18,86 |

2,66 |

| Ринкові цінні бумаги |

242,00 |

542,00 |

300,00 |

123,97 |

142,00 |

-400,00 |

-73,80 |

| Дебіторська заборгованість |

2430,00 |

2916,48 |

486,48 |

20,02 |

6165,04 |

3248,56 |

111,39 |

| Товарно-матеріальні засоби |

1950,00 |

1769,33 |

-180,67 |

-9,27 |

2605,40 |

836,07 |

47,25 |

| ІІІ. Витрати майбутніх періодів

|

120

,

00

|

110

,

00

|

-10

,

00

|

-8,33

|

100

,

00

|

-10

,

00

|

-9,09

|

| Баланс

|

8276

,

20

|

8669

,

94

|

393

,

74

|

4,76

|

12244

,

97

|

3575

,

03

|

41,23

|

| ПАСИВ |

01.01.2003

тис.грн.

|

01.01.2004

тис.грн.

|

Абсолютні

зміни, тис.грн.

|

Відносні

зміни, %

|

01.01.2005

тис.грн.

|

Абсолютні

зміни, тис. грн.

|

Відносні

зміни, %

|

| І.

Власний

капітал

:

|

3220

,

00

|

3950

,

92

|

730

,

92

|

22,70

|

4203

,

18

|

252

,

26

|

6,38

|

| Статутнийкапітал |

3100,00 |

3100,00 |

- |

- |

3100,00 |

- |

- |

| Додатковийвкладенийкапітал |

120,00 |

120,00 |

- |

- |

120,00 |

- |

- |

| Нерозподіленийприбуток |

700,00 |

1430,92 |

730,92 |

104,42 |

1683,18 |

252,26 |

17,63 |

| ІІ.

Довгострокові зобо

в'язання

|

1200

,

00

|

1150

,

00

|

-50

,

00

|

-4,17

|

1100

,

00

|

-50

,

00

|

-4,35

|

| Довгостроковийбанківський кредит |

400,00 |

350,00 |

-50,00 |

-12,50 |

300,00 |

-50,00 |

-14,29 |

| Іншідовгостроковізобов’язання |

100,00 |

100,00 |

0 |

0,00 |

100,00 |

0 |

0,00 |

| ІІІ.

Поточні

зобо

в'язання

|

3856

,

20

|

3569

,

02

|

-287

,

18

|

-7,45

|

6941

,

79

|

3372

,

77

|

94,50

|

| Кредиторськазаборгованість |

3240,00 |

1390,19 |

-1849,81 |

-57,09 |

4487,07 |

3096,88 |

222,77 |

| Векселівидані |

256,00 |

376,00 |

120,00 |

46,88 |

326,00 |

-50,00 |

-13,30 |

| Нарахованізобов’язання |

212,00 |

1336,72 |

1124,72 |

530,53 |

1876,32 |

539,60 |

40,37 |

| Поточна заборгованість за довгостроковими зобов'язаннями |

50,00 |

50,00 |

- |

- |

50,00 |

- |

- |

| Заборгованість по налогам |

98,20 |

416,11 |

317,91 |

323,74 |

202,40 |

-213,71 |

-51,36 |

| Баланс

|

8276

,

20

|

8669

,

94

|

393

,

74

|

4,76

|

12244

,

97

|

3575

,

03

|

41,23

|

ДОДАТОК 2

Вертикальний аналіз балансу ТОВ „СЄА”

| АКТИВ |

01.01.2003

тис. грн.

|

% до підсумку |

01.01.2004

тис. грн.

|

% до підсумку |

Зміни в

структурі, %

|

01.01.2005

тис. грн.

|

% до підсумку |

Зміни в структурі, % |

| І. Необоротні активи:

|

3081,20

|

37,23

|

2622,06

|

30,24

|

-6,99

|

2503,60

|

20,45

|

-9,80

|

| Будівля, споруди (початкова вартість) |

4304,20 |

52,01 |

3949,20 |

45,55 |

-6,46 |

3949,20 |

32,25 |

-13,30 |

| Накопичена амортизація |

1453,00 |

17,56 |

1557,14 |

17,96 |

0,40 |

1675,60 |

13,68 |

-4,28 |

| Будівля, споруди (залишкова вартість) |

2851,20 |

34,45 |

2392,06 |

27,59 |

-6,86 |

2273,60 |

18,57 |

-9,02 |

| Інвестиції |

230,00 |

2,78 |

230,00 |

2,65 |

-0,13 |

230,00 |

1,88 |

-0,77 |

| ІІ. Оборотні активи:

|

5075,00

|

61,32

|

5937,88

|

68,49

|

7,17

|

9641,37

|

78,74

|

10,25

|

| Грошові кошти |

453,00 |

5,47 |

710,07 |

8,19 |

2,72 |

728,93 |

5,95 |

-2,24 |

| Ринкові цінні папери |

242,00 |

2,92 |

542,00 |

6,25 |

3,33 |

142,00 |

1,16 |

-5,09 |

| Дебіторська заборгованість |

2430,00 |

29,36 |

2916,48 |

33,64 |

4,28 |

6165,04 |

50,35 |

16,71 |

| Товарно-матеріальні засоби |

1950,00 |

23,56 |

1769,33 |

20,41 |

-3,15 |

2605,40 |

21,28 |

0,87 |

| ІІІ. Витрати майбутніх періодів

|

120,00

|

1,45

|

110,00

|

1,27

|

-0,18

|

100,00

|

0,82

|

-0,45

|

| Баланс

|

8276,20

|

100

|

8669,94

|

100

|

х

|

12244,97

|

100

|

х

|

| ПАСИВ |

01.01.2003

тис. грн.

|

% до підсумку |

01.01.2004

тис. грн.

|

% до підсумку |

Зміни в

структурі, %

|

01.01.2005

тис. грн.

|

% до підсумку |

Зміни в структурі, % |

| І. Власний капітал:

|

3920,00

|

47,36

|

4650,92

|

53,64

|

6,28

|

4903,18

|

40,04

|

-13,60

|

| Статутний капітал |

3100,00 |

37,46 |

3100,00 |

35,76 |

-1,70 |

3100,00 |

25,32 |

-10,44 |

| Додатковий вкладений капітал |

120,00 |

1,45 |

120,00 |

1,38 |

-0,07 |

120,00 |

0,98 |

-0,40 |

| Нерасподілений прибуток |

700,00 |

8,46 |

1430,92 |

16,50 |

8,05 |

1683,18 |

13,75 |

-2,76 |

| ІІ. Довгостроковаі зобов'язання

|

500,00

|

6,04

|

450,00

|

5,19

|

-0,85

|

400,00

|

3,27

|

-1,92

|

| Довгостроковий банківський кредит |

400,00 |

4,83 |

350,00 |

4,04 |

-0,80 |

300,00 |

2,45 |

-1,59 |

| Інші довгострокові зобов'язання |

100,00 |

1,21 |

100,00 |

1,15 |

-0,05 |

100,00 |

0,82 |

-0,34 |

| ІІІ. Короткострокові зобов'язання

|

3856,20

|

46,59

|

3569,02

|

41,17

|

-5,43

|

6941,79

|

56,69

|

15,53

|

| Кредиторська заборгованість |

3240,00 |

39,15 |

1390,19 |

16,03 |

-23,11 |

4487,07 |

36,64 |

20,61 |

| Векселі видані |

256,00 |

3,09 |

376,00 |

4,34 |

1,24 |

326,00 |

2,66 |

-1,67 |

| Нараховані зобов'язання |

212,00 |

2,56 |

1336,72 |

15,42 |

12,86 |

1876,32 |

15,32 |

-0,09 |

| Поточна заборгованість за довгостроковими зобов'язаннями |

50,00 |

0,60 |

50,00 |

0,58 |

-0,03 |

50,00 |

0,41 |

-0,17 |

| Заборгованість по податках |

98,20 |

1,19 |

416,11 |

4,80 |

3,61 |

202,40 |

1,65 |

-3,15 |

| Баланс

|

8276,20

|

100

|

8669,94

|

100

|

х

|

12244,97

|

100

|

х

|

,

ДОДАТОК 3

Горизонтальний та вертикальний аналіз звіту про фінансові результати

| I. ФІНАНСОВІ РЕЗУЛЬТАТИ |

01.01.2004

тис.грн.

|

% до підсумку |

01.01.2005

тис.грн.

|

% до підсумку |

Абсолютні

зміни

|

Відносні

зміни, %

|

Зміна в

структурі, %

|

| Чиста виручка (за мінусом ПДВ)

|

24304,00

|

100

|

26804,50

|

100

|

2500,50

|

110,29

|

0,00

|

| Собівартість продукції |

19976,01 |

82,19 |

21976,76 |

81,99 |

2000,75 |

110,02 |

-0,20 |

| Валовий прибуток

|

3985,85

|

16,40

|

4540,69

|

16,94

|

554,84

|

113,92

|

0,54

|

| Адміністративні витрати |

1336,72 |

5,50 |

1876,32 |

7,00 |

539,60 |

140,37 |

1,50 |

| Маркетингові витрати |

1458,24 |

6,00 |

2144,36 |

8,00 |

686,12 |

147,05 |

2,00 |

| Прибуток від операційної діяльності

|

1190,89

|

4,90

|

520,01

|

1,94

|

-670,88

|

-229,01

|

-2,96

|

| Прибуток/збиток від продаж активів |

73,00 |

0,30 |

43,60 |

0,16 |

-29,40 |

-167,43 |

-0,14 |

| Дивіденди одержані |

5,00 |

0,02 |

34,00 |

0,13 |

29,00 |

580,00 |

0,11 |

| Прибуток до сплати відсотків та податків

|

1268,89

|

5,22

|

597,61

|

2,23

|

-671,28

|

-212,33

|

-2,99

|

| Відсотки по довгостроковому кредиті банку |

112,00 |

0,46 |

98,00 |

0,37 |

-14,00 |

-12,50 |

-0,10 |

| Відсотки по іншому довгостроковому боргу |

15,00 |

0,06 |

15,00 |

0,06 |

0,00 |

0,00 |

-0,01 |

| Прибуток до податку на прибуток

|

1141,89

|

4,70

|

484,61

|

1,81

|

-657,28

|

-235,63

|

-2,89

|

| Податок на прибуток |

285,47 |

1,17 |

121,15 |

0,45 |

-164,32 |

-235,63 |

-0,72 |

| Чистий прибуток

|

856,42

|

3,52

|

363,46

|

1,36

|

-492,96

|

-235,63

|

-2,17

|

| Нерозподілений прибуток на початок періоду |

700,00 |

2,88 |

1430,92 |

5,34 |

730,92 |

204,42 |

2,46 |

| Чистий прибуток за період |

856,42 |

3,52 |

363,46 |

1,36 |

-492,96 |

-235,63 |

-2,17 |

| Чистий прибуток у розпорядженні власників |

1556,42 |

6,40 |

1794,38 |

6,69 |

237,96 |

115,29 |

0,29 |

| Грошові дивиденди власникам підприємства |

382,10 |

1,57 |

326,49 |

1,22 |

-55,62 |

-117,03 |

-0,35 |

| Нерозподілений прибуток на кінець періоду |

1174,32 |

4,83 |

1467,89 |

5,48 |

293,57 |

125,00 |

0,64 |

| II. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ |

01.01.2004

тис.грн.

|

% до підсумку |

01.01.2005

тис.грн.

|

% до підсумку |

Абсолютні

зміни

|

Відносні

зміни, %

|

Зміна в

структурі, %

|

| Матеріальні витрати |

12818,75 |

64,17 |

13638,36 |

62,06 |

819,61 |

106,39 |

-2,11 |

| Оплата прямої праці |

3159,52 |

15,82 |

3752,63 |

17,08 |

593,11 |

118,77 |

1,26 |

| Амортизація |

342,14 |

1,71 |

287,05 |

1,31 |

-55,09 |

-119,19 |

-0,41 |

| Виробничі накладні витрати |

3655,60 |

18,30 |

4298,72 |

19,56 |

643,12 |

17,59 |

1,26 |

| Разом

|

19976,01

|

100,00

|

21976,76

|

100,00

|

2000,75

|

110,02

|

0,00

|

|