Федеральное агентство по образованию

ГОУ ВПО «Сибирский государственный технологический университет»

Лесосибирский филиал

Кафедра ЭПООС

Контрольная работа

По дисциплине «Рынок ценных бумаг»

Тема: «Рынок ценных бумаг в системе рыночных отношений»

Пояснительная записка

(ЭПООС 000000.10 ПЗ)

Руководитель:

______________С.А. Евсеева

(подпись) (оценка, дата)

Разработал:

Студент группы 83-1

_____________С.Б. Николаев

(подпись) (дата)

Лесосибирск 2007г.

Содержание

Введение

1 Рынок ценных бумаг в системе рыночных отношений

1.1 Сущность рынка ценных бумаг

1.2 Классификация рынка ценных бумаг

1.3 Функции рынка ценных бумаг

2 Задачи

2.1 Задача по теме «Акция»

2.2 Задача по теме «Облигация»

2.3 Задача по теме «Вексель»

Заключение

Библиографический список

Введение

В любой экономике (рыночной, директивной) на одном полюсе возникает излишек денежных накоплений, на другом - существует потребность привлечения дополнительных денежных средств для инвестирования. Общеизвестно, что возникновение денежных излишков или формирование потребности в финансировании происходит в трех секторах макроэкономики:

· в хозяйстве (предприятия и организации)

· у государства (бюджет и внебюджетные фонды)

· у населения

Причем население в целом выступает, как правило, чистым инвестором. Государство и хозяйства, наоборот, выступают чистыми потребителями капитала, хотя, конечно, отдельные предприятия могут иметь излишки денежных накоплений.

В связи с наличием на одном полюсе денежных ресурсов, а на другом - потребностью в них, возникает необходимость перераспределительного механизма, финансового посредничества.

В директивной экономике основную тяжесть такого перераспределения нес бюджет государства. Он брал на себя финансирование большей части долгосрочных потребностей хозяйства, а также расходов, не связанных с производством. Затраты хозяйства текущего характера обслуживались банковским кредитом, который превращался в подобие бюджетного финансирования. Ссуды предоставлялись по централизованному кредитному плану, в пределах выделенных лимитов. Институциональные инвесторы находились под значительным влиянием или в собственности государства, накопленный ими излишек денежных ресурсов использовался для покрытия бюджетных расходов. Обращение ценных бумаг ограничивалось распространением государственных долговых обязательств среди населения. Преобладание государственной собственности уничтожило рынок акций. Рынок ценных бумаг прекратил существование.

В рыночной экономике создается новый механизм перераспределения денежных накоплений - через рынок ценных бумаг. Формирование рынка ценных бумаг создает механизм свободного перелива капиталов в наиболее эффективные отрасли хозяйствования. В ряду новых товаров - недвижимости, земли, интеллектуальной собственности и т.д. - появляются в качестве товара ценные бумаги.

Реклама

Возникновение рынка ценных бумаг ведет при переходе к рыночной экономике к сильнейшим изменениям финансовых и кредитных макропропорций. Речь идет о следующих тенденциях:

· снижение доли бюджета и прямого банковского кредита в финансировании потребностей хозяйства в инвестициях и оборотных средствах;

· снижение доли прямого банковского кредита в покрытии дефицитов республиканского и местных бюджетов, замещение его государственными долговыми обязательствами;

· обращение все большей части денежных накоплений населения и институциональных инвесторов на вложения в ценные бумаги.

Однако, очевидно, что бюджет, кредитный рынок и рынок ценных бумаг не только дополняют друг друга, но и конкурируют между собой, находятся в теснейшей зависимости.

В теоретической части данной работы мы и попробуем разобраться, что же представляет собой рынок ценных бумаг.

1 Рынок ценных бумаг в системе рыночных отношений

Специфика рынка ценных бумаг заключается в использовании особого товара — ценных бумаг, которые определяют участников рынка и особенности его функционирования. Основная задача рынка ценных бумаг состоит в обеспечении инвестирования крупных капиталов в хозяйственную деятельность через продажу финансовых активов.

Рынок ценных бумаг можно дефинировать как совокупность экономических отношений, связанных с выпуском ценных бумаг, их обращением между субъектами рынка и погашением по окончании срока действия или наступлении определенных событий.

Таким образом, понятие «рынок ценных бумаг» складывается из следующих понятий, представленных на рисунке 1.1.

Рисунок 1.1 – Структура понятия «рынок ценных бумаг»

Рассмотрим исходные определения.

Ценная бумага — особого рода юридический документ, который фиксирует права его владельца, или обязательства выдавшего его лица, на определенное количество денег или вещей (имущества).

Инвестор — владелец (собственник) ценной бумаги, ставший им в результате обмена на нее определенного количества принадлежавших ему денег или вещей (имущества).

Эмитент — участник рынка, выдавший ценную бумагу в обмен на денежные средства или вещи (имущество), принадлежавшие инвестору, и несущий соответствующие обязательства по ценной бумаге перед инвестором.

Реклама

Выпуск в обращение (выдача, эмиссия) ценной бумаги — отчуждение ценной бумаги эмитентом в пользу инвестора.

Обращение ценной бумаги — ее отчуждение от одного инвестора к другому инвестору.

Гашение (погашение) ценной бумаги — отчуждение ценной бумаги инвестором обратно эмитенту, сопровождающееся прекращением существования конкретной ценной бумаги. Обычно имеет место при окончании срока действия ценной бумаги.

Изъятие ценной бумаги из обращения — отчуждение ценной бумаги инвестором обратно эмитенту, не сопровождающееся прекращением существования конкретной ценной бумаги, а означающее лишь ее временное выбытие из сферы обращения.

В своей совокупности выпуск, обращение и гашение ценной бумаги составляют ее кругооборот.

Отчуждение ценной бумаги — любой рыночный (обычно купля-продажа или отдача взаймы) или нерыночный (например, дарение, наследование, конфискация) способ передачи ценной бумаги от одного участника рынка к другому.

Являясь составной частью рыночной экономики, рынок ценных бумаг строится на основе товарного и финансового рынков, которые органически взаимосвязаны и оказывают взаимное влияние друг на друга, это показано на рисунке 2.1.

Рисунок 1.2 – Взаимосвязь рынка ценных бумаг с товарным и финансовым рынками

При помощи купли-продажи ценных бумаг осуществляется перелив инвестиционных ресурсов: временно свободные капиталы переливаются в те отрасли и производства, продукция которых пользуется повышенным спросом. Таким образом, одна из основных задач рынка ценных бумаг в функционировании рыночных механизмов заключается в концентрации свободных капиталов и их перемещении на другие рынки.

Перетекание одного вида капитала в другой — непрерывный процесс, свойственный рыночной экономике, и в этой связи важную практическую и теоретическую значимость приобретает вопрос влияния различных сегментов рынка на рынок ценных бумаг и наоборот. Здесь следует выделять непосредственную и косвенную взаимосвязь рынков. Непосредственная взаимосвязь рынка ценных бумаг с товарным и финансовым рынками заключается в процессе секьюритизации, который выражается в том, что денежные средства переходят из своих традиционных форм (сбережения, наличность, депозиты и т. п.) в форму ценных бумаг; все большие массы капитала превращаются в ценные бумаги; одни формы ценных бумаг переходят в другие, более доступные для широких кругов инвесторов.

Косвенная связь проявляется благодаря специфическим особенностям ценных бумаг как товара. С одной стороны, ценные бумаги имеют номинальную стоимость, соответствующую определенной величине реального капитала, в которой также находят свое отражение многие объективно происходящие процессы — рост производства, увеличение, дробление, перераспределение, объединение реально функционирующих капиталов. С другой стороны, под воздействием изменений рыночной конъюнктуры курсовая стоимость пенных бумаг существенно меняется. Причем она может, как подниматься, так и опускаться относительно номинальной цены.

Это означает, что ценные бумаги представляют собой «фиктивный капитал», не имеющий жесткой привязки к стоимости действительного капитала, который они представляют.

Любые изменения доходности от операций с другими финансовыми активами, процессы как негативного, так и позитивного характера, происходящие на других финансовых рынках, незамедлительно отражаются на рынке ценных бумаг. Наиболее сильное воздействие на фондовый рынок оказывают изменения курсов валют, банковских процентных ставок, индексов, соотношения спроса и предложения, величины капитализированного дохода по ценным бумагам, уровень доходности и т. д. К фундаментальным экономическим факторам, которые воздействуют на фондовый рынок, относятся также дефицит торгового и платежного балансов, индексы инфляции, динамика валового национального продукта, данные по безработице и занятости, данные но денежной массе.

Помимо экономических показателей, на рынок ценных бумаг оказывают большое влияние всевозможные политические события, которые незамедлительно отражаются на уровне цен, срочности рынка, активности нерезидентов. На рыночную стоимость фиктивного капитала способны повлиять и такие факторы, как кадровые изменения в корпорациях, настроения и ожидания участников рынка.

Таким образом, ценные бумаги как фиктивный капитал, являясь рыночным элементом, имеют самостоятельную динамику. Взаимосвязь и взаимное влияние экономических, политических, финансовых, социальных процессов, происходящих в стране и в мире, обусловливают непрерывные колебания на рынке ценных бумаг. Именно эти постоянные движения и изменения стоимости фиктивного капитала привлекают на рынок ценных бумаг многочисленных индивидуальных и портфельных инвесторов, обеспечивающих постоянное функционирование рыночных механизмов. В настоящее время фиктивный капитал, в основном, концентрируется в крупных банках, других кредитно-финансовых институтах, а также на биржах.

В условиях рыночной экономики у одних субъектов хозяйства постоянно образуются финансовые ресурсы и, в то же время, у других возникает потребность в дополнительном финансировании. Все участники рыночных отношений — государство, хозяйствующие субъекты и население, как правило, выступают одновременно и как потребители капитала и как инвесторы. Их взаимодействие во многом обеспечивается посредством рынка ценных бумаг.

Современный рынок ценных бумаг можно рассматривать с позиций различных классификационных параметров, представленных в таблице 1.2. Многообразие этих параметров обусловлено тем, что рынок ценных бумаг представляет собой сложную организационно-экономическую систему.

Таблица 1.2 – Классификация рынка ценных бумаг

| Параметры |

Виды рынков ценных бумаг |

| Масштаб |

Международный, локальный, национальный |

| Организация обращения |

Неорганизованный, организованный |

| Эмитент |

Государственных, корпоративных, банковских |

| Сроки обращения |

Краткосрочный, среднесрочный, долгосрочный |

| Уровень развития |

Развитый, развивающийся |

| Модель |

Американская, немецкая, смешанная |

| Вид ценных бумаг |

Долевых, долговых, производных |

| Порядок обращения |

Первичный, вторичный |

| Вид сделок |

Кассовый, отсроченный, срочный |

| Право собственности |

Именных, предъявительских, ордерных |

| Отраслевой рынок |

Промышленных, транспортных, коммунальных и других компаний |

| Степень риска |

Рискованных, надежных, гарантированных |

В зависимости от масштаба рынки можно разделить на международные, национальные и локальные.

Отличительной чертой международного рынка является торговля ценными бумагами между резидентами разных стран, а также фондовыми ценностями с номиналами, выраженными в иных, чем национальная, валютах. Экспорт капитала — характерная черта и объективная необходимость развитой рыночной экономики. Формирование международного рынка ценных бумаг было ускорено:

· современной научно-технической революцией;

· развитием интеграционных процессов;

· определенной устойчивостью валютных курсов;

· введением общих многонациональных валют;

· успехами в развитии банковского и биржевого дела;

· усилением деятельности транснациональных корпораций и кредитно-финансовых учреждений.

Национальные рынки, в отличие от международных, охватывают торговлю ценными бумагами, выпущенными как резидентами, так и нерезидентами, номинированными в любой валюте между резидентами на территории данной страны. Главной особенностью национальных рынков является то, что на них движение капиталов происходит внутри отдельных стран и не пересекает границы.

Соответственно, локальный рынок относительно замкнут рамками определенных крупных городов или регионов, Внутри которых и происходит обращение и потребление капиталов. Региональность — характерная черта слабых и развивающихся рынков, у которых отсутствуют развитые телекоммуникации, инфраструктура.

В зависимости от организации обращения рынок ценных бумаг можно разделить на организованный и неорганизованный рынки.

Под организованным рынком следует понимать фондовые биржи, фондовые отделы бирж и компьютерные организации, осуществляющие торговлю ценными бумагами.

К особенностям неорганизованного рынка ценных бумаг можно отнести:

· большое количество участников рынка ценных бумаг;

· дифференцированный курс у однородных ценных бумаг;

· отсутствие конкретных временных рамок торговли ценными бумагами;

· отсутствие единого центра управления торговлей.

Поскольку нет жестких критериев отбора ценных бумаг, то на неорганизованном рынке ценных бумаг обращаются ценные бумаги большого числа самых разных эмитентов: крупных и небольших, надежных и венчурных компаний.

В зависимости от эмитентов, выпускающих ценные бумаги, можно выделить рынки государственных, корпоративных, банковских ценных бумаг, ценных бумаг фондов и компаний.

Важную роль играет учет сроков обращения инструментов рынка ценных бумаг. По этому критерию рынки можно разделить на краткосрочный (до 1 года), среднесрочный (от 1 до 5 лет) и долгосрочный (свыше 5 лет). Наличие ценных бумаг с различными сроками обращения способствует диверсификации, сбалансированности, стабильности фондового рынка и финансовой системы в целом.

В зависимости от уровня развития следует различать развитые и развивающиеся рынки.

К развитым фондовым рынкам следует отнести рынки США, Японии, Германии, Великобритании, Франции и ряда других стран с развитой рыночной экономикой. Эти рынки отличают наличие широкой законодательной базы, четкое регулирование, как со стороны государства, так и со стороны саморегулируемых организаций, обращение разнообразного количества фондовых инструментов, развитая рыночная инфраструктура.

Термин «развивающийся рынок» (emerging market) был введен экспертами Международной финансовой корпорации (МФК) в середине 80-х гг., когда МФК начала работу над концепцией создания фондов и развития рынков капиталов в наименее развитых районах мира. Развивающийся рынок можно определить как рынок, на котором происходит быстрый рост новых компаний, наблюдается большая амплитуда колебаний цен финансовых инструментов, имеются высокие уровни рисков и продолжается формирование основ законодательной базы.

В зависимости от участия банковских организаций в качестве финансовых посредников, существуют 3 модели фондового рынка.

В мире примерно 40-45% стран, в которых фондовый рынок строится по типу американской модели, примерно столько же стран имеют смешанную модель, и в оставшихся 10-15% стран фондовый рынок строится по типу немецкой модели

Классическим примером американской модели является фондовый рынок США. В нем в качестве посредников по ценным бумагам преимущественно выступают небанковские компании. Американская модель предполагает высокую активность массового инвестора и жесткое регламентирование банковских операций с ценными бумагами. Основная масса ценных бумаг на американском фондовом рынке обращается свободно, и контрольные пакеты акций невелики.

В германской модели посредниками на фондовом рынке выступают исключительно банки. Для германской модели характерна ситуация, когда контрольные пакеты акций практически распределены и их переход затруднен, вследствие чего количество акций, находящихся в обращении, невелико.

Смешанная модель предполагает участие в качестве посредников, как банков, так и небанковских организаций. Такая модель наблюдается, например, в Японии.

Исходя из тенденций развития рынка ценных бумаг, можно сделать вывод о том, что в мире происходит процесс постепенного сближения существующих моделей рынка. В этой связи оптимальной можно считать смешанную модель.

Многообразие видов ценных бумаг позволяет выделить рынки государственных долговых обязательств, акций, облигаций, векселей, опционов, фьючерсов и т. д. Характерной чертой рынка ценных бумаг является инновационность, внедрение новых инструментов, прежде всего, производных ценных бумаг. На развитых рынках ценных бумаг активно используются всевозможные стрипы, зеро — облигации, раз личные виды фьючерсных и опционных контрактов, причем последние заключаются не только на реальные активы, но и на расчетные показатели, такие как индексы, средневзвешенные курсы и т. и.

По следующему параметру классификации — порядку обращения ценных бумаг, рынок ценных бумаг подразделяется на первичный и вторичный. На первичном рынке происходит размещение ценных бумаг среди первых владельцев. Именно на этом этапе эмитенты получают необходимые денежные средства.

На вторичном рынке производится перепродажа ценных бумаг, в результате которой инвесторы имеют возможность извлечь прибыль.

Рынок ценных бумаг можно также классифицировать по видам сделок. В настоящее время выделяются три группы рынков: рынок кассовых сделок, рынок отсроченных кассовых сделок и рынок срочных сделок.

При кассовых сделках полный расчет производится в день заключения сделки (Т + 0), в то время как при отсроченных кассовых сделках сверка, перемещение и денежный расчет производятся в установленные, обычные сроки (до Т + 5), где Т — это день заключения сделки. Особенностью срочных сделок является полный расчет по ним в оговоренное время в будущем (свыше Т + 5).

В основе выделения рынков именных, предъявительских и ордерных ценных бумаг лежит право собственности. Учитывая мировые тенденции дематериализации ценных бумаг, можно предположить, что в перспективе на ведущих рынках мира могут происходить процессы вытеснения предъявительских ценных бумаг и внедрения без документарных ордерных ценных бумаг.

По отраслевым критериям можно выделить, например, рынки акций промышленных, коммунальных, транспортных и других предприятий. Анализ отраслевых рынков позволяет судить о макроэкономических пропорциях, об уровне развития конкретных отраслей и т. д.

В зависимости от степени риска при операциях с ценными бумагами возможна классификация на рисковые, надежные и гарантированные рынки.

На рисковых рынках проводятся операции с малоликвидными бумагами, с ценными бумагами венчурных компаний. Надежными рынками следует считать рынки ценных бумаг крупнейших эмитентов, ликвидность которых достаточно высокая. Наконец, гарантированными рынками являются рынки государственных ценных бумаг, а также тех бумаг, по которым имеется государственная гарантия.

Наличие ценных бумаг с различными степенями риска дает возможность выбора рыночной тактики всем категориям участников.

В значительной мере специфика видов рынков цепных бумаг обусловлена уровнем развития национального рынка, условиями его формирования и существующими в стране традициями.

По мере развития общества и совершенствования рыночных отношений, наряду с появлением новых видов рынка ценных бумаг, происходит также расширение выполняемых им функций. Качество и количество этих функций находятся в прямой зависимости от уровня развития экономики.

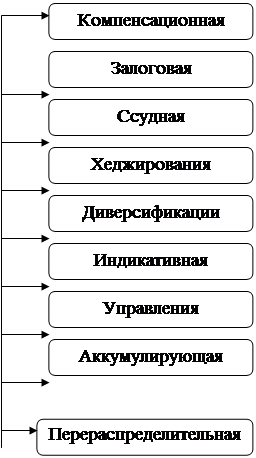

Функции, выполняемые рынком ценных бумаг в странах с развитой рыночной экономикой, можно сгруппировать следующим образом (рисунок 1.3):

1. Общерыночные функции, имеющие экономическую природу и характерные не только для рынка ценных бумаг, но и для других сегментов рыночных отношений.

2. Специфические функции, экономическое содержание которых присуще главным образом рынку ценных бумаг.

3. Правовые функции, способствующие организации деятельности участников рынка ценных бумаг.

4. Вспомогательные функции, которые не задействованы непосредственно в деятельности рынка ценных бумаг, но являются его неотъемлемой частью на современном этапе.

Рисунок 1.3 – Функции рынка ценных бумаг

Рынок ценных бумаг дает возможность его участникам извлекать прибыль от операций с ценными бумагами. Общеизвестно, что целью деятельности как индивидуальных, так и институциональных инвесторов является получение дохода от владения ценными бумагами в виде дивидендов, процентов или же положительной курсовой разницы. В этом проявляется сущность коммерческой функции рынка ценных бумаг.

Конъюнктура рынка характеризуется:

· степенью сбалансированности;

· уровнем и тенденциями цен акций и других ценных бумаг;

· интенсивностью деловой активности на организованном и неорганизованном рынках;

· соотношением спроса и предложения на ценные бумаги; доходностью операций на других финансовых рынках; существующими диверсифицированными и недиверсифицированными рисками.

Совокупность этих факторов определяет текущий курс ценных бумаг.

Объективность определения цен напрямую связана с общим уровнем развития национального рынка ценных бумаг, его открытостью и степенью проработанности законодательной базы.

Информация, которую рынок производит и распространяет об объектах и участниках торговли, базируется на отчетах организаторов торговли, брокеров, дилеров, эмитентов, на котировках курсов акций, на данных специальных аналитических исследований и т. и.

Различного рода цифровой материал, связанный с операциями по купле-продаже ценных бумаг, играет важную роль не только для рынка ценных бумаг, но и для рыночной экономики в целом. Собранная информация об объектах торговли обрабатывается с помощью графических, фундаментальных, статистических методов. На основе анализа выявляются и прогнозируются данные о состоянии и развитии рынка ценных бумаг, его закономерностях, доминирующих тенденциях, доходности и эффективности операций с ценными бумагами и т. д.

Высокая информационная прозрачность и открытость являются важными показателями уровня развития национального рынка ценных бумаг, поскольку они способствуют уменьшению таких негативных явлений, как манипуляции и инсайдерские сделки. В условиях глобализации рынка большое значение приобретает и распространение международной информации об инвестиционных возможностях, существующих в мире, поскольку это способствует наиболее эффективному распределению мировых инвестиционных ресурсов.

Таким образом, рынок ценных бумаг выполняет ценообразутощую и информационную функции.

Инвестиционная функция заключается в возможности вложения участниками рынка свободных денежных средств в ценные бумаги, реализации соответствующих инвестиционных стратегий. Обеспечивая отток денежных средств на инвестиционные цели, рынок ценных бумаг в конечном итоге способствует нормализации пропорций потребления и накопления, снижению инфляции, стабилизации финансово-экономической ситуации в стране. В странах с развитыми рыночными отношениями у инвесторов есть широкий выбор финансовых инструментов, позволяющий осуществлять любую выбранную инвестиционную стратегию.

С помощью таких ценных бумаг, как, например, векселя и чеки, возможно осуществление платежей между субъектами рыночных отношений. Это позволяет в отсутствие наличных денежных средств производить расчеты и не прерывать экономические процессы. В этом проявляется платежная функция рынка ценных бумаг.

Посредством купли-продажи ценных бумаг осуществляется перераспределение денежных средств между различными отраслями и сферами рыночной деятельности, обеспечивается межрегиональное перемещение капитала. Тем самым рынок ценных бумаг выполняет перераспределительную функцию.

Параллельно с перераспределительной функцией рынок ценных бумаг выполняет аккумулирующую функцию, которая выражается в объединении многочисленных мелких, разрозненных денежных средств и других активов в более крупные коллективные капиталы. Привлечение необходимых эмитентам финансовых ресурсов осуществляется посредством выпуска ценных бумаг. Объединенные таким образом ресурсы позволяют реализовывать серьезные финансовые программы, осуществлять крупномасштабные операции на фондовом рынке, с высокой эффективностью решать инвестиционные задачи. Особенно наглядно функция аккумулирования проявляется в деятельности различных инвестиционных фондов.

Приобретение акций дает право голоса при решении задач, стоящих перед акционерным обществом, а это значит, что рынок ценных бумаг выполняет такую специфическую функцию, как управление собственностью. Посредством приобретения контрольного пакета акций решаются вопросы установления полного контроля над акционерным обществом. Операции с ценными бумагами позволяют производить слияние, поглощение, формирование финансово-промышленных групп и холдинговых компаний.

Поскольку рынок ценных бумаг является объективным отражением политических, макро- и микроэкономических процессов, то фондовые показатели выполняют индикаторную функцию.

Одними из таких показателей являются индексы, которые характеризуют деловую активность как в отдельно взятых странах, так и во всем мире. Поскольку, в общем, движение цен акций определенной группы компаний соответствует колебаниям цен акций всей отрасли или же рынка ценных бумаг в национальных масштабах, то индексы служат инвесторам индикатором для принятия решений. Сравнительный анализ ведущих мировых индексов позволяет судить о протекающих процессах в экономике, строить инвестиционную стратегию в мировых масштабах.

Сопоставление изменений национального и отраслевых индексов позволяет осуществлять макроэкономическое планирование, реструктуризацию отраслей, дает участникам рынка информацию о ситуации в различных секторах экономики.

Глобализация фондового пространства привела к формированию портфелей ценных бумаг, в которые наряду с национальными фондовыми инструментами включаются и ценные бумаги других стран. Для управления такими портфелями необходимы мировые обобщающие показатели. В конце 1980-х гг. на рынке капитала появился Actuaries World Indices — Всемирный индекс актуариев, который строится на базе 2360 акций из 28 стран. Работа по расчету Всемирного индекса осуществляется ежедневно газетой FTSE International Limited совместно с Goldman, Sachs & Со и Standard & Pool's. Помимо Всемирного индекса актуариев, сопоставимый охват представляют также международный индекс Морган Стэнли, Первый Бостон Юромани Индекс.

Многообразие индексов дает возможность инвесторам, в зависимости от преследуемых целей, самим выбирать необходимые показатели. В качестве рыночных индикаторов получили распространение так называемые коэффициенты бета, которые характеризуют степень изменчивости цены определенной акции по отношению к уровню индекса.

Большое значение для функционирования мирового фондового рынка имеют системы рейтинговой оценки, которые осуществляются, например, такими всемирно признанными независимыми агентствами, как Standard & Poors, Moody's и Fitch. Присвоенные ими рейтинги прямо влияют на процентные ставки и объемы кредитов на мировых финансовых рынках, а также на степень доверия потенциальных инвесторов к заемщикам.

Посредством инструментов рынка ценных бумаг возможно осуществление еще одной функции — диверсификации, которая является достаточно эффективным способом снижения финансового риска. Благодаря различным инструментам рынка ценных бумаг возможно такое формирование портфеля, при котором падение стоимости одного входящего в него вида ценных бумаг будет компенсироваться повышением стоимости другого вида. Следовательно, смысл диверсификации для инвестора состоит в грамотном распределении инвестируемого капитала по видам ценных бумаг, отраслям экономики, регионам, формировании портфеля ценных бумаг с различными сроками обращения, степенями надежности, доходности и т. д. Особенностью современного этапа развития рынка ценных бумаг является возможность диверсификации портфелей в международном масштабе.

Для эмитента диверсификация означает выпуск различных видов акций (обыкновенных, привилегированных, конвертируемых), а также облигаций, различающихся по своей срочности или доходности. Подобный состав выпущенных ценных бумаг способствует снижению риска эмитента. Таким образом, принцип диверсификации способствует повышению стабильности и сбалансированности функционирования рыночных механизмов.

Поскольку ценные бумаги могут быть не только источником доходов, но и убытков для своих владельцев, то необходима грамотная стратегия работы по ограничению рисков. Рынок ценных бумаг позволяет инвесторам при помощи ряда приемов страховать свои финансовые и товарные активы, т. е. выполняет функцию хеджирования.

Страхование ценовых и финансовых рисков осуществляется благодаря производным ценным бумагам — фьючерсным, форвардным, опционным контрактам. Хеджирование при помощи производных ценных бумаг позволяет финансовым компаниям получать от вложений в ценные бумаги заранее рассчитанную прибыль, ограничивать свои убытки независимо от колебаний рыночных цен на акции. Подобные финансовые механизмы способствуют стабилизации рыночной экономики, позволяют участникам рыночных отношений в определенной мере планировать производственно-финансовую деятельность.

Еще более важен механизм хеджирования для клиентов профессиональных участников рынка, которые, как правило, менее сведущи в тонкостях фондового рынка. Использование взвешенной стратегии работы на фондовом рынке, применение страхования от колебаний ценовых рисков позволяет инвестиционным компаниям уменьшить вероятность финансовых потерь, связанных со снижением котировок акций, и в полном объеме выполнять свои обязательства перед клиентами. С этой точки зрения страхование ценовых рисков служит важным фактором защиты одного из прав инвесторов — права определения степени риска и, соответственно, уровня доходности при вложении средств в ценные бумаги.

Особенностью опционов и фьючерсов как «вторых производных» действительного капитала является то, что в своей динамике они, в определенной мере, относительно обособлены от рынков акций и облигаций. Поэтому сделки с опционами, заключенные в расчете на падение курсов, напрямую не затрагивают движение курсов акций и, в отличие от обычной биржевой игры на понижение, не ведут к сильной дестабилизации конъюнктуры на бирже.

Анализ механизма работы рынка ценных бумаг в странах с развитой рыночной экономикой позволил выявить некоторые специфические функции. Мы классифицируем их как ссудную и залоговую.

Сущность ссудной функции заключается в возможности решения временных проблем, связанных с поставкой ценных бумаг в момент исполнения сделок. Это позволяет участникам рынка своевременно выполнять свои обязательства перед контрагентами, предотвращать срывы поставок по сделкам с ценными бумагами, что особенно важно при наличии цепочки операций. При проведении сделок с использованием ссуд на развитых фондовых рынках принимаются соответствующие меры предосторожности, оберегающие участников рынка от излишних рисков. Все это способствует повышению общей ликвидности рынка.

Наличие безопасного и надежного механизма получения залогового обеспечения в виде ценных бумаг является характерной чертой развитых фондовых рынков. Использование ценных бумаг в качестве залога для гарантирования займов, опционных или фьючерсных контрактов, а также других форм кредитования способствует уменьшению риска заимодавца и созданию эффективного и ликвидного кредитного рынка.

Необходимость еще одной функции — компенсационной — обусловлена тем, что на фондовом рынке всегда имеются инвестиционные, операционные и другие специфические риски. Законодательная база большинства стран предусматривает для регулирующих органов определенные положения, выполнение которых призвано обеспечить защиту инвесторов от финансовых убытков — например, создание специальных гарантийных, страховых фондов.

Как часть финансово-кредитной сферы рынок ценных бумаг является объектом государственного регулирования. Среди стран с развитыми рынками ценных бумаг больше половины имеют специальные комиссии по ценным бумагам. В остальных странах рынок регулируется Министерством финансов, Центральным банком, либо имеет смешанную модель управления. Так, например, в США действует SEC (Национальная комиссия по биржам и ценным бумагам), отвечающая за разработку и соблюдение соответствующих законов. Аналогичные структуры есть и в других странах.

В то же время участники рынка принимают непосредственное участие в разработке законодательной базы, в создании требований к участникам рынка, порядка разрешения споров между ними, правил торговли и т. д. Таким образом, рынок ценных бумаг выполняет регулирующую функцию.

Вместе с тем внутри рынка ценных бумаг обязательно существуют профессиональные организации участников, которые решают вопросы саморегулирования. Определим ее как саморегулирующую функцию рынка.

Необходимость в саморегулировании обусловлена тем, что участники рынка имеют не только частные интересы (увеличить получаемую прибыль, расширить круг клиентов, занять большую долю на рынке), но и общие интересы, сводящиеся к созданию отрасли в целом, нормальному функционированию сообщества профессиональных участников. Как правило, саморегулируемые организации (СРО) формируются по профессиональному признаку — организации дилеров и брокеров, депозитариев и других специализированных институтов, функционирующих на фондовом рынке.

Саморегулируемые организации, признанные в этом качестве государством, непосредственно отвечают за соблюдение своими членами законодательства о ценных бумагах и уполномочены регулировать их деятельность в интересах инвесторов и с целью обеспечения справедливой, равноправной и этически здоровой практики бизнеса па фондовом рынке.

С функциями регулирования и саморегулирования тесно связана контролирующая функция, которая является обязательным условием нормального функционирования рынка ценных бумаг. Контроль над деятельностью участников рынка ценных бумаг осуществляется на различных уровнях — со стороны государства, объединений, ассоциаций, саморегулируемых организаций, организаторов торговли, а также непосредственно на уровне самих участников рынка.

Поскольку для работы на рынке ценных бумаг необходимо выполнение определенных условий, то организации и их сотрудники, имеющие дело с ценными бумагами, обязаны пройти регистрацию и лицензирование. В ходе лицензирования выясняется соответствие организаций требованиям, предъявляемым к участникам фондового рынка, а также уровень профессиональной подготовки специалистов.

Таким образом, происходит реализация лицензирующей функции.

Наряду с выше перечисленными функциями рынка ценных бумаг необходимо выделить и вспомогательные функции. Среди них образовательная функция, которая заключается в том, что участники рынка уделяют большое внимание подготовке специалистов, оказывают содействие в повышении их квалификации и профессионального уровня, в создании и сертификации учебно-образовательных программ подготовки персонала фондового рынка.

Культурная функция выражена в организации участниками рынка выставок, музеев. Так, например, на биржах в Нью-Йорке, Париже,

Москве созданы музеи, рассказывающие об истории возникновения бирж, о ценных бумагах, обращавшихся в разные годы, об эволюции фондовой торговли.

Издательская деятельность заключается в том, что многие компании, банки, биржи выпускают специальную литературу и периодические издания (например, на Лондонской фондовой бирже издается журнал «Exchange»), посвященные вопросам функционирования фондового рынка.

Спонсорская поддержка — весьма характерна для современных институтов финансового рынка. Так, например, Московская межбанковская валютная биржа выступает в качестве спонсора научных исследований, профессиональных инвестиционных конкурсов и других культурных проектов.

2 Задачи

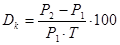

Курс акций ОАО «А» по состоянию на 20 апреля: покупка 15 руб., продажа 19 руб. по состоянию на 24 сентября того же года: покупка 21 руб., продажа 26 руб. инвестор приобрел 20 апреля 1000 акций и продал их 24 сентября. Определите доходность данной операции.

Решение:

Так как инвестиционный период не включает выплаты дивидендов, тогда доходность находим по следующей формуле:

, (2.1) , (2.1)

где Р1

– цена приобретения акции;

Р2

– цена продажи акции в конкретный момент;

Т – время владения акцией.

Подставляем соответствующие значения (Р1

= 15 руб., Р2

= 26 руб., Т = 154 дня / 360 дней = 0,43) в формулу 2.1, получаем

Вывод: таким образом, доходность данной операции составила 171 %.

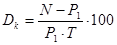

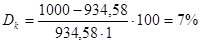

Определите доходность к погашению для бескупонной облигации номиналом в 1 000 руб., если:

1. текущая рыночная стоимость облигации составляет 934,58 руб., период до погашения 1 год;

2. текущая рыночная стоимость облигации составляет 857,34 руб., период до погашения 2 года.

Решение:

Для бескупонной облигации конечная доходность имеет вид:

, (2.2) , (2.2)

где N – номинальная цена облигации;

Р1

– текущая рыночная стоимость облигации;

Т – период до погашения.

1. N = 1 000 руб., Р1

= 934,58 руб., Т = 1 год. Подставляем данные в формулу 2.2, получаем:

2. N = 1 000 руб., Р1

= 857,34 руб., Т = 2 года. Подставляем данные в формулу 2.2, получаем:

Вывод: доходность к погашению для бескупонной облигации номиналом в 1 000 руб. в первом случае составит 7%, а во втором – 8%.

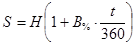

Номинал векселя - 200 тыс. руб., по векселю начисляются 15% годовых, с начала начисления процентов до момента предъявления векселя к оплате прошло 45 дней. Определить сумму начисленных процентов и общую сумму, которую держатель векселя получит при его погашении.

Решение:

Общая сумма, которую держатель векселя получит при его погашении определяется по формуле:

, (2.3) , (2.3)

где Н – номинальная вексельная сумма;

В%

– годовая процентная ставка, начисляемая по векселю;

t– период до момента предъявления векселя к оплате.

Подставляем соответствующие значения (Н = 200 тыс. руб., В%

= 15%, t = 45 дней в формулу 2.1) в формулу 2.3, получаем:

тыс. руб. тыс. руб.

Чтобы определить сумму начисленных процентов уменьшим общую сумму, которую держатель векселя получит при его погашении на номинальную стоимость векселя, получаем:

203,75 – 200 = 3,75 тыс. руб.

Вывод: общая сумма, которую держатель векселя получит при его погашении составит 203,75 тыс. руб., а сумма начисленных процентов - 3,75 тыс. руб.

Итак, рассмотрев рынок ценных бумаг, можно сделать ряд выводов.

Во-первых, рынок ценных бумаг дает развитие как внутренней, так и международной торговли.

Во-вторых, ценные бумаги это фиктивный капитал (во всяком случае это можно сказать об акциях и облигациях частных компаний), потому что они заменяют собой реальный денежный капитал.

В-третьих, на рынке можно выделить множество видов и разновидностей ценных бумаг, таких как акции, облигации, векселя, депозитные сертификаты, государственные обязательства и другие.

В-четвертых, рынок ценных бумаг занимает промежуточное место среди рынков капитала и денежных рынков, на нем можно и заработать капитал и его туда вложить.

В-пятых, рынок ценных бумаг выполняет ряд функций, среди которых важнейшими являются функция перераспределения капиталов и функция страхования риска вложения капитала.

В-шестых, на рынке ценных бумаг действуют экономические законы, такие как: закон спроса и предложения, закон денежного обращения и закон конкуренции, которые, хоть и с некоторыми особенностями, но выполняют свои функции.

В-седьмых, рынок ценных бумаг подвержен регулированию как со стороны государства, так и со стороны самостоятельных организаций профессиональных участников рынка ценных бумаг.

В-восьмых, биржа является источником реализации рынка ценных бумаг на практике, где сталкиваются продавцы (эмитенты) и (инвесторы), которые совершают взаимовыгодные сделки при помощи профессиональных участников рынка и оперируя различными специфическими функциями рынка, например хеджирование.

В-последних, рынок ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов государства, а также, необходим для нормального функционирования рыночной экономики. Поэтому восстановление и регулирование развития фондового рынка является одной из первоочередных задач любого государства.

1. Галанов, В.А. Рынок ценных бумаг: учебник / В.А. Галанов. – М.: ИНФРА - М. – 2007. – 379с.

2. Янукян М.Г. Практикум по рынку ценных бумаг: учебное пособие / М.Г. Янукян. – СПб.: Питер, 2006. – 192с.

3. Боровкова, Вал. А. Рынок ценных бумаг: тесты и задачи / Вал.А. Боровкова, Вик.А. Боровкова. – СПб.: Питер, 2007. – 272с.

|